Fin 2018, j’avais déjà investi 100 000 € sur 3 SCPI (mon investissement SCPI en pratique). En 2022, dans une optique de diversification de mon portefeuille immobilier et pour continuer d’optimiser ma capacité d’endettement, j’ai décidé d’investir 60 000 € sur Corum Origin. Dans cet article, je vais donner mon avis sur les SCPI Corum (voir le site), expliquer mon choix, et relater mon investissement en pratique (avec calcul de la rentabilité).

Je précise que cet article a uniquement un but pédagogique, pour expliquer le raisonnement d’un investissement en SCPI et montrer un exemple concret. Donc il revient à chacun d’étudier la question selon sa situation. Il ne s’agit pas d’un conseil d’investir sur les SCPI Corum. J’ai étudié le dossier avant de décider d’investir, analysé beaucoup de SCPI du marché, donc j’en profite pour faire d’une pierre 2 coups en relatant mon expérience.

Et je rappelle qu’investir en SCPI, cela revient à investir en immobilier. Donc il y a un risque de perte en capital et il faut investir à long terme (plus de 10 ans).

Via une SCPI, on est propriétaire (associé) d’un parc immobilier avec des dizaines d’immeubles et on reçoit notre quote-part de loyer. En tant qu’investisseur fainéant, j’aime ne rien avoir à gérer. Et c’est le cas avec des SCPI, puisque c’est la société de gestion qui s’occupe de tout : achat, mise en location, entretien, paiement de la taxe foncière, revente, etc. (Fonctionnement des SCPI). Maintenant, place à mon avis sur Corum !

SOMMAIRE

- Avis sur Corum Asset Management : la société de gestion

- Avis sur les 3 SCPI Corum : comparatif de Corum Origin, Corum XL et Corum Eurion

- Pourquoi j’ai choisi d’investir sur la SCPI Corum Origin ?

- Mon investissement sur les SCPI Corum

- Rendement, rentabilité et fiscalité de mon investissement en SCPI Corum : mon avis sur la performance de ce placement

- Conclusion

Avis sur Corum Asset Management : la société de gestion

En investissant en SCPI, on confie la gestion à la société de gestion. En l’occurrence, Corum Asset Management. Comme toujours, je m’assure du sérieux des sociétés à qui je décide de confier mon épargne. C’est la base. Il faut notamment savoir si la société de gestion est bien réglementée, de façon à bénéficier de la protection des épargnants.

La société Corum Asset Management a été créée en 2011 par Frédéric Puzin, le siège social est à Paris. Mais il y a aussi des bureaux ailleurs en Europe.

Corum Asset Management gère maintenant plus de 9,6 milliards d’euros pour plus de 150 000 épargnants.

Réglementairement, Corum est inscrite auprès de l’ORIAS sous le numéro 20002932 en tant que Conseiller en Investissements Financiers (CIF), régulée par l’Autorité des Marchés Financiers (AMF).

Depuis 2012, les SCPI Corum ont été régulièrement récompensées par la presse spécialisée :

🔎 Corum jouit aussi d’une bonne réputation de la part des clients, les avis sont excellents avec une note moyenne de 9,3/10 sur 1700 avis :

💡 Donc au niveau réglementaire, et au niveau de la réputation du milieu spécialisé et du grand public, les voyants sont au vert.

Note de Nicolas : Corum propose d’investir sur 3 SCPI différentes (via la société Corum Asset Management). Mais Corum propose également une assurance vie (via la société Corum Life) et des fonds obligataires (via la société Corum Butler Asset Management). Ici nous ne parlerons que des SCPI et je vais donner mon avis détaillé (pour un avis plus généraliste : notre avis Corum). Pour information, je ne suis pas convaincu par l’assurance vie Corum, voir ici notre classement des meilleures assurances vie. Et ici notre article dédié : meilleures assurances vie pour investir en SCPI.

Avis sur les 3 SCPI Corum : comparatif de Corum Origin, Corum XL et Corum Eurion

3 SCPI sont gérées par Corum Asset Management : Corum Origin, Corum XL et Corum Eurion.

👉 Notre comparatif des 3 SCPI Corum :

| Corum Origin | Corum XL | Corum Eurion | |

|---|---|---|---|

| Date de création | 2012 | 2017 | 2020 |

| Patrimoine immobilier | 137 immeubles : 27 % Pays-Bas, 14 % Italie, 12 % Finlande, 10 % Allemagne, 8 % Irlande, 7 % Espagne, 6 % France, etc.

Secteurs d'activité : 41 % bureaux, 35 % commerces, 12 % hôtellerie, 5 % logistique, etc. |

57 immeubles : 49 % Royaume-Uni, 22 % Pologne, 10 % Irlande, 4 % Norvège, 3 % Belgique, etc.

Secteurs d'activité : 75 % bureaux, 20 % commerces, 5 % industrie et logistique |

17 immeubles : 37 % Irlande, 24 % Finlande, 15 % Espagne, 10 % Pays-Bas, 9 % Italie, etc.

Secteurs d'activité : 93 % bureaux, 6 % commerces, 1 % industrie |

| Niveau de risque (de 1 à 7) | 2/7 (ancienneté et diversification sur plus de 100 immeubles dans 13 pays en zone €) | 4/7 (risque de change hors zone €) | 3/7 (jeune SCPI avec peu d'immeubles pour l'instant) |

| Prix pour 1 part (frais de souscription inclus) | 1 135 € | 195 € | 215 € |

| Objectif de performance annuelle (inclut l'évolution de la valeur de la part) | 6 % | 5 % | 4,5 % |

| Rendement 2025 (NET de frais de gestion) | 6,50 % | 5,30 % | 5,73 % |

| Notre avis (couple rendement / risque) | |||

| ✅ En savoir plus sur Corum Origin | ✅ En savoir plus sur Corum XL | ✅ En savoir plus sur Corum Eurion |

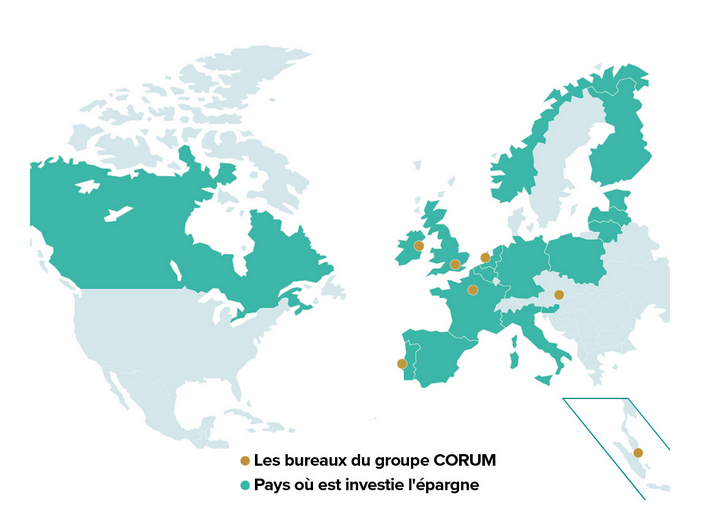

1️⃣ Corum Origin est la 1ère SCPI créée et gérée par Corum (en 2012). Depuis tout ce temps, le parc immobilier s’est bien développé et diversifié et pèse maintenant plus de 2 milliards d’euros. Corum Origin investit uniquement sur des immeubles en zone Euro : Espagne, Portugal, Allemagne, Belgique, Pays-Bas, Irlande, Italie, etc. (Tout comme Corum Eurion).

2️⃣ Alors que la SCPI Corum XL est plus risquée car investie en zone Euro mais aussi hors zone Euro. Notamment le Royaume-Uni, la Norvège, la Pologne et le Canada. Donc SCPI soumise au risque de change de la livre anglaise, de la couronne norvégienne, du zloty polonais et du dollar canadien.

3️⃣ Corum Eurion est très jeune, les immeubles sont achetés progressivement donc la diversification est légère pour le moment. Notez que la SCPI Corum Eurion a obtenu le label ISR (Investissement Socialement Responsable) en 2021.

Ma SCPI Corum préférée ?

A priori, la SCPI Corum Origin me convient mieux :

- la plus grande ancienneté, avec un bon historique (ce qui me rassure) ;

- risque évalué à 2/7 pour une performance visée de 6 % par an (couple rendement / risque qui me convient parfaitement) ;

- patrimoine immobilier bien diversifié sectoriellement (bon équilibre entre les secteurs d’activité) et géographiquement en Europe seulement en zone Euro (donc pas de risque de change).

Pourquoi j’ai choisi d’investir sur la SCPI Corum Origin ? Mon avis

Il y a plus de 200 SCPI commercialisées en France. D’une quarantaine de sociétés de gestion différentes.

Alors pourquoi je choisis d’investir sur une SCPI Corum et plus particulièrement sur Corum Origin ?

Il y a d’abord les 3 points cités précédemment. Et voici pour compléter mon avis Corum les autres points qui m’ont convaincu.

Performance et résilience pendant la crise COVID

Retour en arrière. Fin 2018, j’avais préféré investir 100 000 € sur 3 autres SCPI (mon expérience). J’en suis très satisfait. Mais à l’époque, j’avais hésité sur Corum Origin car je doutais de la pérennité du rendement élevé.

✅ Finalement, 4 ans plus tard, après avoir observé le comportement de Corum Origin durant la crise du Covid et vu que la SCPI continuait de servir un loyer autour de 6 % de rendement, je suis maintenant confiant. Tout comme j’avais choisi Immorente pour sa résilience pendant le krach immobilier des années 1990, je choisis maintenant Corum Origin pour sa résilience durant la crise du Covid.

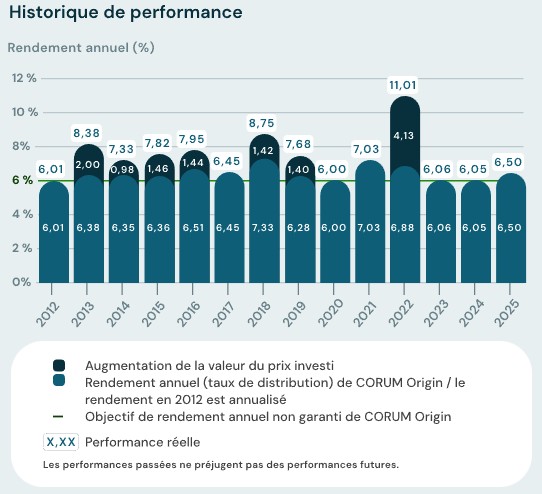

💡 Pour information, les frais de gestion sont de 13 %. Mais le rendement de 6 % visé est bien NET de frais de gestion. Donc nous recevons les loyers avec les frais déjà déduits (et pas de taxe foncière à payer, c’est déjà payé au niveau de la SCPI). Par exemple, en 2021 les loyers ont été de 76,62 € par part (part qui était à 1090 €), ce qui donne bien le rendement annoncé de 7,03 % (76,62 / 1090).

Historique de rendement des SCPI Corum

On dispose d’une bonne profondeur d’historique pour la SCPI Corum Origin créée en 2012 :

👉 J’ai constaté que depuis sa création, la SCPI Corum Origin a toujours tenu son objectif de minimum 6 % de rendement.

✅ Et depuis 2012, elle a toujours été dans le top 10 des SCPI les plus rentables du marché, sur plus de 200 SCPI !

Même s’il ne faut pas oublier que les performances passées ne préjugent pas des performances futures, pour moi c’est un bon signal. À mon avis, cela montre que depuis plus de 12 ans le parc immobilier est bien géré, et les loyers génèrent un bon rendement. Et de façon soutenue même durant la période COVID 2020-2021.

Note de Nicolas : et pour l’avenir, en période d’inflation ? Les SCPI ont une clause d’indexation des loyers sur l’inflation et l’immobilier est historiquement un bon rempart contre l’inflation. Notre article : investir en période d’inflation.

L’évolution de la valeur des parts des SCPI Corum

Il ne faut pas voir que le rendement sur loyer, il faut aussi voir l’évolution du prix des parts. Hors de question que j’investisse dans de l’immobilier à bon rendement mais avec un parc immobilier qui perd de la valeur ! Avoir une bonne rente mensuelle grâce aux loyers c’est bien (je vise les 6 % prévus par Corum), mais s’enrichir avec un patrimoine immobilier qui augmente c’est encore mieux !

Je rappelle que rentabilité = rendement sur loyer + évolution de la valeur (prix des parts SCPI). Et petit aparté : c’est d’ailleurs pareil pour l’investissement en actions, la rentabilité = rendement sur dividende + évolution du cours de l’action.

✅ Sur la SCPI Corum Origin, le prix de la part a été régulièrement réévalué à la hausse. Ainsi, la valeur de la part a progressé de +11,35 % entre 2012 et 2023. En passant de 1 000 € en 2012 à 1 135 € en 2022. Donc cela montre que les investissements ont été bien réalisés puisque le parc immobilier s’apprécie dans le temps.

Note de Nicolas : et pour l’avenir ? La valeur de reconstitution actuelle = 1 177 € par part (valeur estimée par un expert indépendant après audit du parc immobilier). Alors que le prix de souscription est de 1 135 € depuis le 1er avril 2022. Sachant que la valeur de reconstitution reflète la valeur du patrimoine du parc immobilier, cela montre que le prix payé actuellement est légèrement sous-évalué. Autrement dit, j’achète avec une décote d’environ 3,5 % par rapport à la valeur estimée du parc immobilier. Et à 1 mois près j’achetais à 1 090 € au lieu de 1 135 €…j’avoue que c’est frustrant, car je m’attendais à une revalorisation cette année vu la valeur de reconstitution, et je ne pensais pas que j’aurais raison si tôt, je loupe le coche à 1 mois près (en raison du crédit qui m’a retardé, j’y reviens plus loin).

Les points forts et particularités des SCPI Corum

Mais il n’y a pas que cela. En me renseignant avant d’investir, j’ai également été attiré par d’autres aspects propres à la société de gestion Corum et c’est ce qui a confirmé mon choix.

Ce qui distingue les SCPI Corum des autres SCPI du marché :

- la diversification européenne : les 3 SCPI Corum sont très diversifiées au niveau européen. C’est rare, les autres SCPI du marché s’aventurent rarement au-delà des frontières françaises. Vu que je souhaitais diversifier en Europe, cela répond à mon besoin. Et fiscalement, c’est aussi optimisé (j’y reviendrai plus loin).

- loyers versés tous les mois : l’immense majorité des SCPI reverse les loyers aux épargnants sur un rythme trimestriel. À ma connaissance, toutes, sauf les SCPI Corum qui versent les loyers tous les mois. Pour ma trésorerie, je trouve cela plus pratique de recevoir mon loyer tous les mois. Surtout à crédit, avec ma banque qui me prélève mensuellement aussi.

- pas de réserve. Corum a pour politique de distribuer intégralement les revenus aux épargnants. Et à mon avis, c’est tant mieux ! Je préfère cela plutôt que les SCPI qui accumulent les réserves en report à nouveau et les redistribuent (ou pas) plus tard. Tout comme j’aurais préféré que mon employeur augmente immédiatement mon salaire, plutôt qu’il me dise « je t’augmenterai plus tard, quand tu en auras plus besoin ».

- excellente communication : des amis qui ont déjà investi sur des SCPI Corum m’ont montré les SMS qu’ils reçoivent chaque mois au moment du versement du loyer. C’est un peu anecdotique, mais j’apprécie beaucoup ce détail. Et surtout, Corum est très transparent sur son site, on connait les biens achetés et vendus, les revalorisations des parts, les rapports de gestion trimestriels, etc. Toutes les sociétés de gestion ne sont pas aussi transparentes…sur mes 3 SCPI actuelles de 3 sociétés différentes, je trouve la communication un peu légère.

D’autres spécificités de Corum qui ne m’ont pas intéressé

Corum propose des options originales, que je n’ai jamais vu par ailleurs. Il faut reconnaitre qu’ils sont forts en innovation et en marketing. De mon côté, cela ne m’a pas intéressé, mais j’en parle pour être complet car ça peut plaire à certains investisseurs.

Le plan d’épargne immobilier (PEI)

Cela revient à investir progressivement. Par exemple, on achète une seule part de SCPI pour commencer, puis on programme un achat automatique de 50 € minimum par mois ou trimestre.

Il est possible de moduler ou stopper à tout moment.

Pratique pour les épargnants qui veulent se forcer à épargner. Ce qui n’est pas mon cas, je suis discipliné et j’épargne dans tous les cas régulièrement.

Le réinvestissement automatique des loyers

On peut décider de ne pas percevoir les loyers (tout ou partie) si on préfère les réinvestir automatiquement dans la SCPI.

Mais on est quand même imposable sur les revenus réinvestis. Donc il ne faut pas voir là une optimisation fiscale. C’est juste dans le but de faire boule de neige, car progressivement on a de plus en plus de parts de SCPI qui génèrent des loyers.

Avis de Nicolas : quitte à ne pas percevoir les loyers, à mon avis il est plus intéressant d’investir en nue-propriété temporaire pour optimiser fiscalement et obtenir une décote à l’achat.

L’optimisation fiscale des SCPI Corum

Je suis imposé à l’impôt sur le revenu en tranche marginale d’imposition (TMI) 30 %. Il est important de connaître sa tranche marginale d’imposition car les revenus locatifs sont imposés selon notre TMI + 17,20 % de prélèvements sociaux. Donc à partir de la TMI 30 % comme moi, cela fait mal !

C’est pourquoi je cherche à optimiser fiscalement. Voici les solutions classiques pour optimiser la fiscalité avec les SCPI :

- le démembrement temporaire (acheter seulement la nue-propriété donc sans percevoir les loyers donc sans imposition…et avec avantage d’acheter à prix décoté : explication de l’achat de SCPI en démembrement),

- l’achat via une assurance vie (pour bénéficier de la fiscalité de l’assurance vie),

- l’achat de SCPI investies à l’étranger.

Vu que je souhaite percevoir les loyers immédiatement, la nue-propriété ne me convient pas. Et vu que je veux emprunter pour cette opération, l’assurance vie ne me convient pas (mais j’ai déjà investi en SCPI en assurance vie avec ma capacité d’épargne). Donc il me reste la solution des SCPI investies à l’étranger, et c’est justement le cas de la SCPI Corum Origin.

Avantage fiscal de la SCPI investie à l’étranger

La SCPI Corum Origin figure dans la catégorie des SCPI de rendement (et non des SCPI fiscales, pas intéressantes à mon avis). Mais vu qu’une bonne partie des revenus locatifs de Corum Origin sont d’origine étrangère (plus de 93 % !), cela permet d’optimiser fiscalement.

D’une part, au niveau de l’impôt sur le revenu. En pratique, c’est d’abord Corum qui va payer l’impôt à la source dans chaque pays (environ 20 %). Et il n’y a pas double imposition. Comme les revenus étrangers sont moins imposés, on est gagnant. Puis de notre côté, il faut payer un reliquat d’impôt équivalent grosso modo à : TMI – taux moyen d’imposition. Dans mon cas en TMI 30 %, cela donne : 30 – 20 = 10 % d’impôt sur le revenu.

D’autre part, au niveau des prélèvements sociaux. C’est simple, les revenus de source étrangère sont exonérés de prélèvements sociaux (17,2%) contrairement aux revenus locatifs français !

🎯 Bref, le bon rendement brut de la SCPI Corum Origin (autour de 6 % net de frais de gestion et brut de fiscalité) ne sera pas trop grignoté par la fiscalité : je compte en tirer un rendement autour de 5 % net de fiscalité. Et sans compter les revalorisations de prix des parts.

En résumé

Finalement, à mon avis la SCPI Corum Origin est bien diversifiée (sectoriellement et géographiquement), a un bel historique de rendement et de revalorisation, un bon couple rendement / risque, une fiscalité attractive, une bonne communication…et en bonus un versement des loyers sur un rythme mensuel plutôt que trimestriel.

Pour moi la SCPI Corum Origin coche donc toutes les cases et c’est pourquoi j’ai décidé d’investir. Je relate maintenant mon investissement, pour compléter en pratique mon avis Corum !

Mon investissement sur les SCPI Corum : avis conseil et financement

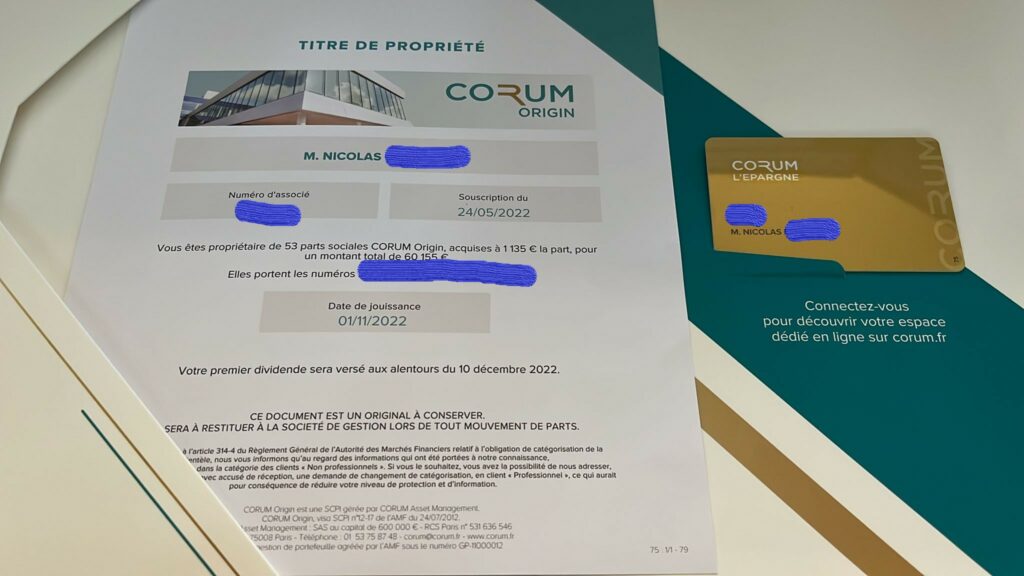

Mon investissement en mars 2022 (finalisé en mai donc j’ai payé le prix de la part à 1 135 € et non le prix de la part de mars à 1 090 €) : 53 parts de SCPI Corum Origin x 1 135 € = 60 155 €.

Frais de souscription = 11,96 % inclus dans le prix de la part. Donc dans mon suivi de patrimoine, j’indique un patrimoine SCPI Corum Origin de 52 958 € (valorisation au prix de retrait). Mais j’aurai bien des loyers correspondant à mes 53 parts de SCPI.

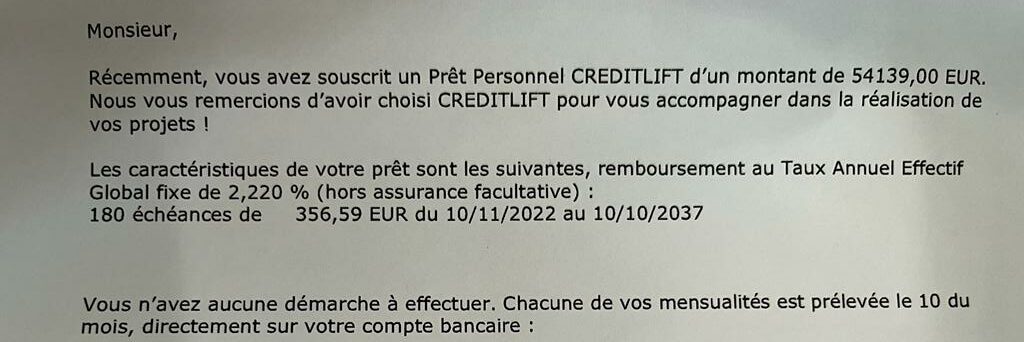

Mon financement : j’apporte 10 % (6 016 € d’apport) et j’emprunte 90 % (54 139 € de crédit). Je voulais financer à 100 % par emprunt, mais la banque a exigé un apport de 10 %.

Délai de jouissance de 6 mois. Car c’est le temps nécessaire aux gérants de la SCPI pour sélectionner et acheter les immeubles à mettre en location. Donc à partir du 6ème mois j’ai la jouissance de mes parts de SCPI. Et vu que les loyers sont versés à mois échu, je percevrai le premier loyer le 10 du 7ème mois.

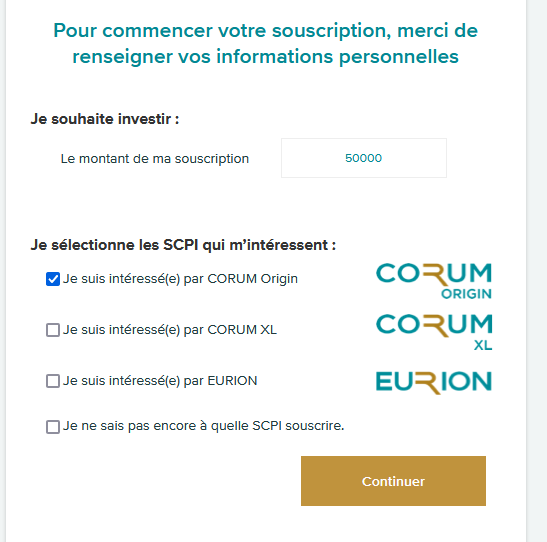

Le parcours de souscription

Le processus de souscription en ligne est découpé en 12 étapes :

À mon avis, Corum a un processus de souscription un peu long, mais la souscription est bien balisée. Et j’ai apprécié la possibilité d’appeler un conseiller du lundi au samedi de 9h à 19h. On m’a affecté un conseiller attitré (Édouard), il a été réactif par mail et téléphone.

Je savais ce que je voulais (la SCPI Corum Origin), mais j’ai appelé un conseiller au sujet du financement et il pouvait aussi me conseiller une allocation entre SCPI.

Il faut avoir son téléphone à côté de soi, car on reçoit un SMS pour valider la signature numérique.

La société de gestion Corum est CIF (conseiller en investissement financier), c’est une activité réglementée par l’Autorité des Marchés Financiers (AMF). Donc cela implique un certain formalisme réglementaire (le document d’entrée en relation et la lettre de mission en signature numérique en étape 2 notamment). Un peu lourd, mais indispensable, c’est ce qui protège les épargnants.

Corum est transparent et met bien en avant les risques possibles à l’investissement SCPI : perte en capital, baisse des revenus, liquidité limitée.

Le financement des SCPI Corum Origin à crédit

Au cours de la souscription en ligne, je n’ai pas vu de mention du financement à crédit et j’ai bloqué à l’étape 10. Un peu surpris, j’ai appelé mon conseiller, car mon objectif était d’investir à crédit. Immédiatement, il m’a envoyé un mail avec une formulaire simple à renseigner (revenus, patrimoine, situation familiale). Et je lui ai retourné par mail pour qu’il recherche un financement.

Corum travaille avec un courtier en crédit et j’ai obtenu une proposition :

- Emprunt de 54 139 € (et 6 016 € d’apport) ;

- Taux fixe à 2,22 % sur 15 ans (je ne pouvais pas emprunter sur une durée plus longue en tant que travailleur non salarié) ;

- Différé de prélèvement du crédit : 5 mois ;

- Prêt personnel (crédit conso) : il est affecté, ce qui permet d’optimiser fiscalement, car on déduit les intérêts d’emprunt des revenus fonciers en déclarant les revenus au régime foncier réel ;

- Assurance emprunteur facultative : je choisis de ne pas en prendre ;

- Nantissement de mes 53 parts de SCPI : si je ne rembourse pas mon crédit, le créancier (la banque prêteuse) pourra se servir sur mes SCPI.

Donc des échéances mensuelles de 356,59 € sur 15 ans.

Finalement, plus d’1 mois d’échanges mail au sujet du crédit. D’abord avec Corum, puis le courtier intermédiaire qui me posait des questions supplémentaires via mon conseiller Corum, et enfin avec la banque CACF (CA Consumer Finance) / Crédit Lift. Avec cette impression (mais pas qu’une impression) de renvoyer toujours les mêmes pièces justificatives. Phobiques administratifs, bon courage !

Finalisation de la souscription

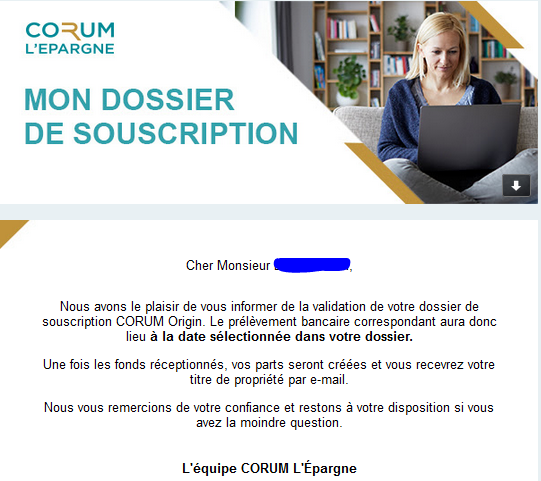

J’ai enfin reçu mon financement le 11/05/2022, en voyant la somme de 54 139 € apparaitre sur mon compte courant :

Ce qui m’a permis de terminer ma souscription (étape 11 versement et étape 12 signature) en optant pour le prélèvement de 60 155 € le 25/05 (ce qui valide l’achat de mes SCPI sur le mois de mai). Voici le mail Corum reçu le 16/05 m’informant de ma souscription validée :

Je n’ai plus qu’à attendre mes titres de propriété et le premier loyer qui me sera versé le 10/12/2022 (délai de jouissance de 6 mois). Avec seulement 1 mois de décalage par rapport à ma 1ère échéance de crédit (grâce au différé de 5 mois que j’ai demandé), bon timing ! Cf ce courrier Crédit Lift reçu le 16/05/2022 :

Avis de Nicolas : un sacré parcours du combattant ! Prendre un financement complexifie beaucoup le processus d’ouverture et il faut s’armer de patience (comptez 2 mois). Mon conseiller Corum (Édouard) a toujours été réactif, mais le courtier en crédit beaucoup moins. Sans le financement, si j’avais acheté « cash », cela aurait été très rapide (process de quelques jours) et j’aurais pu profiter du prix des parts de Corum Origin à 1090 € au lieu de 1135 €, dommage. Bon, je me console en me disant qu’il y en a encore sous le pied pour de futures revalorisations.

MAJ le 25/06/2022 : je viens de recevoir mon titre de propriété par courrier, dans une pochette cartonnée. C’est très soigné, j’apprécie, je n’avais pas reçu cette délicate attention avec mes autres SCPI !

MAJ 2023 : je reçois bien mon loyer tous les mois et je suis très satisfait ! En 2022, le rendement a été de 6,88 % (sans compter les +4,13 % de revalorisation des parts). Et en janvier 2023, bonus surprise : j’ai reçu 308 € (en plus du loyer habituel) en raison d’une plus-value exceptionnelle sur un immeuble !

Rendement, rentabilité et fiscalité de mon investissement en SCPI Corum : mon avis sur la performance de ce placement

J’ai 53 parts de Corum Origin achetées à 1 135 € pour 60 155 €.

Calculons différents indicateurs de performance. Pour aller plus loin : comment calculer la rentabilité d’un investissement.

Le rendement brut de fiscalité

Rendement visé par la société de gestion = 6 %.

Soit 68,10 € de loyer annuel par part, donc 3 610 € par an. (Et 3 610 / 60 155 = on retombe bien sur 6 %).

C’est net de frais de gestion, de taxe foncière, d’entretien et travaux…car tout cela est payé au niveau de la SCPI.

Donc pour obtenir mon rendement net, il suffit de déduire l’impôt sur le revenu.

Le rendement net de fiscalité étrangère

Corum paie en amont la fiscalité dans les pays étrangers, qui représente de 18 à 20 %. Retenons 20 %.

Donc ce qui est versé sur notre compte bancaire = 6 % – 20 % = 4,80 % net de fiscalité étrangère.

Le rendement net de fiscalité française

Ici, tout dépend de votre tranche marginale d’imposition (TMI). Ne confondez pas avec votre taux moyen d’imposition. De mon côté, j’ai une TMI 30 %.

Avec le mécanisme du crédit d’impôt en France sur les revenus étrangers, je compte dans ma situation (en TMI 30 %) payer 10 % d’impôt sur le revenu (et exonération de prélèvements sociaux). Car 30 % – 20 % déjà payés = 10 % de delta à payer.

Donc les 4,80 % se transforment en 4,32 % de rendement net. Ainsi je prévois 2 600 € de revenus nets annuels (60 155 € x 4,32 %). En lissant au mois, cela donne 217 € par mois (nets après impôt).

Note de Nicolas : 4,32 % net en SCPI, avec aucun effort de gestion de ma part, cela me convient très bien ! Il est très difficile d’avoir un tel rendement net en immobilier traditionnel (même en travaillant beaucoup sur la recherche du bien, en faisant soi-même des travaux et en gérant soi-même les locataires).

Le cashflow

Rappel du financement : 6 016 € d’apport et 54 139 € d’emprunt sur 15 ans (356 € de traite mensuelle).

Mon cashflow mensuel pendant 15 ans (la durée du crédit) = 217 € (revenus nets) – 356 € (crédit) = -139 €. Donc un cashflow légèrement négatif, ce qui me convient.

Note de Nicolas : ceci dit, si j’avais pu souscrire un crédit sur 25 ans plutôt que 15 ans, j’aurais eu un cashflow équilibré, donc j’aurais développé mon patrimoine sans effort de trésorerie ! Après mes 15 ans de crédit, naturellement, mon cashflow mensuel sera positif de 217 € (soit 2 600 € par an).

La rentabilité de mes SCPI Corum Origin (TRI : taux de rentabilité interne)

Donc pendant 15 ans, un effort de trésorerie de 139 € par mois, soit 1 668 € par an. Sur 15 ans, cela donne un effort de 25 020 €. Mais il faut ajouter les 6 016 € d’apport, soit un effort total de 31 036 € pour être propriétaire de mes SCPI valorisées à 52 958 € (à la valeur de retrait et non à la valeur d’achat).

Quelle rentabilité cela donne ? Pour cela, on calcule le TRI (taux de rentabilité interne). C’est le meilleur indicateur de performance d’un investissement, car il tient compte de tous les flux (cashflow) sur la période.

Calcul du TRI sur Excel

En pratique, sur Excel, il y a une formule TRI très simple et efficace. Il suffit de faire un tableau sur 2 lignes avec 1 colonne par année (pour coller proprement sur le site, j’ai divisé en 2 tableaux, mais il ne faut en faire qu’un seul).

Et pour chaque année d’investissement, il faut indiquer le cashflow : -1668 € tous les ans pendant la durée du crédit. Mais – 6 016 € la 1ère année (c’est mon apport). On retombe bien sur cette période sur les -31 036 € calculés précédemment. Et +2600 € de cashflow en 2038 car ce sont mes revenus nets sans crédit. Et en 2039, l’hypothèse d’une revente au prix de retrait de 52 958 € (hypothèse très conservatrice car au prix actuel).

Voici le résultat de mon fichier Excel :

Formule du TRI sous le tableau : =TRI(B2:R2). Je rappelle que pour la mise en forme sur le site j’ai divisé en 2 tableaux, mais il ne faut en faire qu’un seul, donc il faut simplement étirer la formule TRI sur toute la ligne des cashflows.

Donc ma simulation donne une rentabilité de 5,36 %. Très bien ! Et c’est mieux que mes autres SCPI autour de 4-5 % de TRI. Avec les hypothèses assez conservatrices que le loyer n’augmentera pas et que la valeur des parts ne progressera pas. Par exemple, si mes SCPI valent 60 000 € en 2039 et non 52 958 €, cela donne un TRI de 6,43 %. Donc à mon avis, Corum a raison de mettre en avant l’argument de la bonne rentabilité.

Conclusion : mon avis Corum

Voilà donc mon avis sur les SCPI Corum (voir le site) et pourquoi j’ai investi sur la SCPI Corum Origin. Ceci n’est pas un conseil en investissement, mais un simple exemple d’investissement et de raisonnement à tenir quand on investit. J’ai fait mes devoirs avant d’investir, et vous avez ici le cheminement intellectuel pour prendre une décision financière.

Oui cela prend un peu de temps et de « jus de cerveau », mais c’est nécessaire pour bien investir. Et ensuite avec les SCPI il n’y a plus rien à faire, aucune gestion. Je préfère investir mon temps pour bien lancer un investissement et ensuite être serein pendant des décennies.

Nous rappelons que dans tous les cas, il est recommandé de diversifier sur plusieurs SCPI de différentes sociétés de gestion (explications dans notre dossier complet : investir en SCPI). Et il ne faut pas oublier que tout investissement comporte un risque de perte en capital et les rendements ne sont pas garantis (mon calcul de rentabilité est construit sur l’hypothèse conservatrice d’une stabilisation des loyers et des prix).

De mon côté, j’ai maintenant un portefeuille de 4 SCPI pour environ 150 000 € (la SCPI Corum Origin pèse 33 % de mon portefeuille SCPI) et un revenu foncier annuel autour de 10 000 €. Et j’envisage déjà d’investir sur une 5ème SCPI, affaire à suivre 😉

{kind=link}

{kind=link}

{kind=link}

{kind=link}

112 commentaires sur “Avis SCPI CORUM : j’investis dans CORUM Origin ! (Rendement, fiscalité…)”

Bonjour, merci pour ce site incroyable qu’est ADI ! Des centaines d’heures de lecture à venir !

Je possède 30 parts Corum Origin que j’avais démembré sur 5 ans car je n’avais pas besoin des revenus.

Maintenant que les parts se sont reconstituées je n’ai toujours pas besoin des revenus.

Est-ce une bonne idée que d’opter pour le réinvestissement automatique des dividendes ? Cela me semble être la seule façon d’acheter des fractions de part non ? Et ça m’enlèverait la charge mentale de devoir acheter moi même. Mais je ne suis pas sur de moi, d’où ma question… merci 🙂

Bonjour Vic,

Merci 🙂

Pour éviter la charge mentale pourquoi pas.

Mais si et seulement si vous souhaitez encore renforcer votre investissement en SCPI Corum. Peut-être que vous feriez mieux de diversifier votre portefeuille SCPI avec d’autres SCPI ?

A vous de voir !

Notre guide d’investissement SCPI.

Et puis surtout diversifiez aussi votre patrimoine hors immo (actions, fonds euro, etc.) : allocation patrimoniale.

Bonjour,

je suis un newbi.

Mais comme vous avez un cashflow negatif avec cette SCPI, comment faites vous pour investir dans d’autres placements ?

Merci

Bonjour Maeva,

Un cashflow négatif de 1000 ou 2000 € par an, ce n’est rien par rapport à ma capacité d’épargne annuelle, je ne le sens pas passer.

Et par exemple, un cashflow négatif de 2 k€ par an qui me permet de capitaliser 10 k€ par an, je prends 🙂

Bonjour Nicolas,

Le calcul du rendement net de fiscalité étrangère est-il spécifique à Corum Origin ou bien valable également pour les autres SCPI (sur le part étrangère évidemment) ?

Merci

Bonjour H,

C’est la règle fiscale pour les SCPI étrangères en général.

Bonjour Nicolas,

Très intéressant votre article.

Vous parlez de 3 moyens d’optimiser les dividendes (loyers) des SCPI : achat en nue-propriété, l’assurance-vie, les SCPI européennes. Il me semble que vous avez oublié (mais peut-être est-ce volontaire) l’achat via une SCI à l’IS. Pour moi, c’est la meilleure option lorsque l’on souhaite acquérir des SCPI à crédit. Dans la mesure où la trésorerie ne sera pas distribuée, puisqu’elle va servir à rembourser le prêt, les loyers perçus ne seront fiscalisés qu’à 15%. Et même lorsque vous pourrez ou souhaiterez vous distribuer les dividendes, il est plus intéressant de passer par une SCI qu’en direct (à partir d’une TMI à 30%). Car 15% + 30% de flat tax, c’est plus intéressant que 30% + 17,2% de PS. Le calcul est rapide mais parlant. Ceci dit, une SCI à l’IS nécessite l’intervention d’un expert-comptable (rédaction d’un bilan) et pour un investissement de 60.000 € ce n’est sans doute pas rentable.

Voilà c’était ma contribution de professionnel à la communauté 😉

Bonjour Stéphane,

Merci pour l’apport.

Oui effectivement on peut investir via une société à l’IS.

D’ailleurs j’investis aussi sur Corum Origin et d’autres SCPI via ma holding (une EURL à l’IS, il n’y a pas que la SCI 🙂 ).

J’en parle ici : 5 optimisations fiscales pour SCPI.

Bonjour Nicolas,

Merci pour cet article très complet et intéressant comme d’habitude, un vrai plaisir !

J’avais une question sur la prise en compte des revenus dans le calcul par la banque du taux d’endettement. Prennent-ils en compte nos revenus fonciers de SCPI dans le revenu global avec nos revenus professionnels ?

Ce qui pourrait mécaniquement augmenter notre capacité d’endettement.

J’ai lu que les banques pouvaient prendre en compte seulement 70% des revenus locatifs classiques (pour l’éventuel vacance locative).

Quid des revenus SCPI?

Merci,

Fabien

Bonjour Fabien,

Merci 🙂

Oui les revenus fonciers des SCPI sont pris en compte dans le calcul du taux d’endettement.

Mais généralement à hauteur de 70-80 %, selon les banques.

Bonjour,

merci pour ce super article 🙂

Je souhaite investir sur 100% Corum origin (non pas a crédit) car j’ai un peu d’épargne, mais apparemment il faudrait 55% de corum Origin maximum sur l’assurance vie et 45% de fond obligataire (on me conseille Corum Butler entreprise).

peut être connaissez vous un moyen, d’investir UNIQUEMENT sur Corum Origin, tout sauf a crédit?

Merci encore pour votre partage de richesse.

Bonjour Michel,

C’est simple : investissez donc comme je l’ai fait hors assurance vie 🙂

Notre article parle de l’investissement hors assurance vie. C’est le mode d’investissement par défaut en SCPI.

(Et j’explique justement dans un paragraphe de l’article que je ne suis pas convaincu par leur assurance vie car il faut investir en partie sur des fonds obligataires comme vous le dites.)

Bonjour,

merci pour votre site très instructif et assez accessible.

Vous dites avoir revendu votre bien propre pour acheter des parts de scpi. Avez vous essayer de comparer ce que vous gagniez avec votre investissement en direct puis avec vos parts de scpi?

Y a t il une grande différence au niveau du tri?

Merci beaucoup pour votre retour.

Bonjour,

Mes SCPI aussi sont un bien propre 🙂

J’en suis propriétaire.

Mais vous faites référence à mon appartement locatif je suppose.

Oui bien entendu j’ai comparé pour arbitrer.

C’est simple, mon appartement locatif avait une rentabilité négative quand je prenais tout en compte : rendement sur loyer, fiscalité, temps passé à gérer, charge mentale…

Donc avec mes SCPI à plus de 5 % de TRI sans rien faire, il n’y a pas photo 🙂

Bonjour Nicolas,

Merci pour l’article. Pensez-vous que prendre du corum origin en nue-propriété (de 10 ans) et pas en pleine propriété est judicieux?

Merci de votre retour.

Bonjour Anthony,

La nue-propriété est intéressante (pour faire effet levier, acheter plus de parts pour une même somme investie) selon votre situation personnelle, selon nous :

– si vous pouvez vous passer temporairement des revenus ;

– et si vous avez une tranche marginale d’imposition (TMI) supérieure ou égale à 30 %.

Bonjour,

Tout d’abord merci pour ce partage d’expérience lors de votre souscription au scpi corum.

Vous n’avez pas parlé des modalités pour la revente des parts. Quand on voit une valeur d’achat de part à 1135€ avec de frais de 11,96% compris, ce qui fait en réalité 999€ de valeur patrimoniale. Aujourd’hui, celui qui a acheté des parts en 2012 à 1000€, combien il vend sa part en € net de frais.

Ma question est pour estimé à combien la valeur de la part sera rentable ; plus value moins les frais

merci par avance.

Bonjour,

C’est bien pour cela que je valorise le prix de mes SCPI à leur valeur de retrait 999 € (donc 52 958 €) et non à leur valeur d’achat 1135 € (60 000 €).

Cf le calcul du TRI en fin d’article.

La valeur de retrait, c’est le prix de revente à l’instant T.

Si vous achetez un appartement 100 000 € + 8 000 € de frais de notaire = 108 000 €.

Mais si vous revendez demain, vous allez revendre à 100 000 €.

C’est la même logique. Il faut valoriser dans notre patrimoine au prix de revente.

Celui qui a acheté ses parts à 1000 € il y a 10 ans revend aujourd’hui à 999,21 € précisément.

La hausse du prix de la part a donc compensé les frais d’achat.

Dans mon calcul TRI (taux de rentabilité) j’ai pris l’hypothèse pessimiste de revente au prix de retrait actuel 52 958 € (comme si le prix de la part allait stagner).

Et une hypothèse de revente plus optimiste au prix d’achat actuel à 60 000 €, avec prix de la part qui augmente donc comme par le passé.

Donc TRI à 5,36 % ou 6,43 %.

C’est expliqué à la fin de l’article.

Bonjour,

Pour partage, taux proposés par Corum (14/10/22) :

prêt personnel affecté => déductibilité des intérêts d’emprunts

5 ans – 3,73%

10 ans – 4,03%

15 ans – 4,22%

L’investissement à crédit me semble maintenant peu intéressant.

Bonjour Eric,

Merci pour l’info.

Ils proposent aussi un crédit sur 25 ans.

Il faut simuler les cashflows pour voir l’effort d’épargne mensuel.

Bonjour Nicolas, merci pour cet article très clair et didactique.

Ma question: pourquoi un crédit conso plutôt qu’immobilier cette fois-ci ? ( contrairement à votre premier investissement en scpi)

En pratique pas vraiment de différence finalement d’après ce que je lis dans l’article ?(dans les deux cas on peut déduire les intérêts)

Merci 🙂

Bonjour,

On ne m’a pas laissé le choix 🙂

Mais en pratique, je ne vois pas de différence, je profite du différé et je peux déduire fiscalement les intérêts d’emprunt.

Salut Nicolas ^^

Dans ton article tu dis que tu choisis de ne pas prendre d’assurances emprunteur alors que dans l’article :

https://avenuedesinvestisseurs.fr/scpi-investissement-cas-pratique/

Tu dis que l’assurance emprunteur est obligatoire. Est ce que ce n’est plus obligatoire depuis quelques temps ou en as tu pris une ailleurs ?

Merci ^^

Salut Vivien 🙂

L’assurance emprunteur était obligatoire dans le cadre de mes crédits immobiliers pour mes 3 autres SCPI.

Mais elle était facultative dans le cadre de mon crédit consommation affecté (pas considéré comme un crédit immobilier) pour ma SCPI Corum Origin.

Bonjour,

Encore une fois un super article! merci!

Je les ai contactés pour avoir des informations relatifs aux taux d’emprunt avec leur partenaire et nous sommes passés à 3,67% (3,72% selon le montant) sur 15 ans…..

Je m’y prends un peu tard même si l’opération reste rentable (s’ils remplissent bien leurs objectifs!)

PS: continuez avec ce genre d’articles!

Bonjour Benjamin,

Merci pour votre retour et pour l’info 🙂

Bonjour Nicolas,

Merci pour toutes ces infos.

A 32 ans, existe-t-il quand meme un intérêt, si notre capacité d’emprunt est bloquée sur une résidence principale, à investir chaque mois sur du Corum, ou cela créerait une surexposition à l’immobilier?

Merci

Bonjour Johan,

Si vous investissez en parallèle sur d’autres actifs (fonds euro, actions…) alors il y a diversification, dans ce cas cela n’entraine pas de surexposition à l’immobilier.

C’est ce qu’on appelle l’allocation patrimoniale et c’est essentiel, chacun doit définir son allocation patrimoniale : https://avenuedesinvestisseurs.fr/allocation-patrimoniale-repartition-allocation-ideale-actifs/

Franchement, merci pour le partage de votre expérience. C’est très enrichissant (je suis novice).

Bonjour Nicolas,

Projet de notre côté de 100K€ à crédit avec une répartition de 70% Origin et 30% XL, avec un objectif de rendement moyen brut annuel de 6% net de frais de gestion.

Nous pensons avoir une fiscalité de 20% (d’après un conseiller Corum au téléphone) et notre TMI actuelle est de 11% mais nous préférons jouer la sécurité et tabler sur une TMI de 30%

Ce qui ferait donc environ 30% d’impôt sur les 6% soit un rendement de 4,2% net.

Que pensez-vous de cela ? Sachant que l’on mettre un petit apport histoire de 😉 en fait c’est les seule SCPI permettant vraiment de faire du crédit avec des loyers mensuels sans avancer de la trésorerie.. 🙂

Bonjour Tommy,

Nous avons la même TMI donc notre rendement net sera identique.

Et au niveau des cashflows, même si vous avez un taux d’intérêt du crédit supérieur au mien, vous serez sans doute mieux que moi car j’ai pu emprunter sur 15 ans seulement (alors qu’il vaut mieux sur 20 voire 25 ans pour améliorer le cashflow et le TRI).

Bonjour,

Oui de notre côté, nous souhaitons emprunter sur 25 ans après maintenant cela va être la recherche du financement.

Car je suppose que toutes les banques ne financent pas toutes les SCPI et encore moins sur 25 ans…

Connaissez-vous des organismes bancaires intéressant avec de bon taux pour financer ce type de projet ?

Merci 🙂

Très bon dimanche

Re-bonjour,

C’est Corum qui va vous conseiller au cours de la souscription en ligne, ils ont des partenaires pour le financement, j’en parle dans l’article 🙂

Bonne soirée !

Bonjour Nicolas,

En faisant un crédit sur 15 ans, vous payez 356€ par mois avec un résultat de 52 958 € au bout de 15 ans.

En investissant, en AV 356€ par mois pendant 15 ans à un taux de 6% avec un investissement initial de 6000€, on obtient 118 773€ avec les intérets composés.

Ce calcul ne tient pas compte des frais sur UC ni des frais de retrait des parts. Cela me parait néanmoins nettement plus avantageux et plus flexible qu’un crédit sur 15 ans.

Qu’en pensez-vous ?

Merci !

Bonjour Mathieu,

Non je ne paie pas 356 € par mois.

Je paie : 217 € (revenus nets) – 356 € (crédit) = 139 € par mois.

Donc je me crée un capital de 52 958 € essentiellement grâce à l’effet levier du crédit. (Et ce sera sans doute plus, selon les revalorisations de la SCPI, j’ai pris une hypothèse conservatrice).

Regardez le calcul cashflow et TRI ici : https://avenuedesinvestisseurs.fr/avis-scpi-corum-investissement/#performance

Par ailleurs, j’exploite déjà à fond ma capacité d’épargne en investissant notamment en trackers en PEA et assurance vie : https://avenuedesinvestisseurs.fr/comprendre-investir-bourse/trackers-performance-investir-bourse-pea-indiciel/

Donc pour avoir plus de patrimoine, je n’ai pas d’autre choix que d’emprunter pour l’effet levier.

Je rappelle que pour s’enrichir au maximum, il faut exploiter 2 leviers :

1/ La capacité d’épargne (ce que j’ai toujours fait) ;

2/ La capacité d’endettement (ce que je fais en saturant ma capacité d’emprunt avec des SCPI).

=> Je fais ainsi travailler un maximum d’argent : ma propre épargne + les capitaux prêtés par les banques. C’est ainsi que l’on développe au maximum son patrimoine.

Salut Nicolas,

Comme convenu, je poste ma question pour faire profiter la communauté !

Il n’y a pas de frais cachés sur le nantissement des parts SCPI ? J’ai lu sur le net que le nantissement des parts génère des frais… (Environ 300-500 euros part SCPI).

Encore merci pour le partage et pour les explications très claires (comme d’habitude).

Bonne soirée 🙂

Salut Stan,

Merci, d’autres lecteurs se posaient sans doute la question 🙂

Non je n’ai eu aucun frais cachés sur le nantissement des parts SCPI heureusement.

Bonne soirée 🙂

Bonjour Nicolas,

Merci pour cet article très complet et instructif.

J’entends de plus en plus parler ces derniers temps du site bricks

Ils promettent plus ou moins la même chose que les SCPI avec des frais quasi nuls et une rentabilité plus élevée, je me demande naturellement s’il n’y a pas « anguille sous roche ».

As tu un avis sur leur modèle ? Peut être ne sont ils pas régulés aussi strictement par l’AMF que les bonnes SCPI comme tu l’expliques et que l’épargnant est moins protégé ?

Bonne journée !

Bonjour Corentin,

Pas surpris, Bricks sont forts en com.

Et vous faites bien de craindre « anguille sous roche ».

J’ai investi 500 € chez eux, cf mon article : avis Bricks.

Je viens justement de vendre mes bricks car :

– pas d’agrément AMF, c’est trop borderline pour moi ;

– frais qui sont loin d’être « quasi nuls », en fait c’est autour de 20 % quand on compte leurs frais à l’achat et leurs frais de gestion ;

– « rentabilité plus élevée » : non leurs termes induisent en erreur. Ils confondent rendement et rentabilité. En fait leur rendement sur loyer est en moyenne autour de 4-5 % donc comme les SCPI…sauf qu’eux mettent en avant des rentabilités autour de 10 % car ils prennent en compte des hypothèses de plus-value (ils sont très optimistes sur la revalorisation des prix des biens…) A ce compte là, les SCPI pourraient aussi afficher 5 % de rendement et 10 % de rentabilité !

Et chez Bricks on n’est pas propriétaire (contrairement aux SCPI). On est simplement créancier, on a une créance auprès de Bricks : c’est-à-dire que le propriétaire et la société Bricks qui nous reverse des revenus correspondant à une partie des loyers.

Bricks se rapproche donc plus du crowdfunding immobilier.

PS : une journaliste M6 m’avait appelé il y a quelques mois pour parler de ce sujet pour l’émission Capital. Mais M6 a préféré ne pas diffuser mon avis (pas assez sensationnel sans doute, je donnais les avantages et inconvénients des solutions d’investissement) et ils ont simplement interviewé le patron de Bricks qui a envoyé du rêve…

Bonne journée 🙂

je confirme le taux à 2,72% sur 15 ans. L’augmentation du taux a eu lieu le 1er juin, m’indique le conseiller CORUM.

Mais en phase avec toi Nicolas, mes simulations indiquent que ça ne joue pas tant que ça sur la rentabilité de l’investissement. Merci Nicolas pour tous ces bons conseils

Merci Jerome !

Bonjour je viens de faire une demande, on me propose s pour 60K :

5 ans –> 2,23 %

10 ans –> 2,53 %

15 ans –> 2,72 %

Donc une augmentation de 50 points par rapport à l’article :/, j’arrive un peu tard mais je pense que cela reste toujours intéressant.

J’espère que le conseiller ne joue pas avec les taux en fonction du client…. c’est ma seule crainte.

Bonjour John,

Pas surpris, les taux remontent ces derniers mois.

J’avais échappé de justesse à la hausse.

2,72 % cela reste très correct (on s’est habitués aux taux à 1-2 % mais la norme historique c’est plutôt 3-4 %).

Le conseiller ne modifie pas les taux selon le client, il y a une grille. Enfin, dans un sens oui, selon le statut du client (en tant que TNS travailleur non salarié mon taux était plus élevé que pour les salariés).

Et j’avais fait des simulations qui montraient que le cashflow et le TRI restaient bons, finalement l’impact de la hausse des taux n’est pas énorme sur le cashflow et le TRI.