Parmi les nombreuses assurances vie disponibles sur le marché, l’assurance vie Res Multisupport de la mutuelle d’assurance des professionnels de la santé (MACSF) laisse un avis mi-figue, mi-raisin. On oscille entre des atouts indéniables et des défauts rédhibitoires.

👩⚕️ Historiquement conçu pour les professionnels de santé, ce contrat reflète la mission initiale de la MACSF en tant que mutuelle d’assurance au service de cette communauté. En pratique, bien que souscrite par l’Association Médicale d’Assistance et de Prévoyance (AMAP) pour ses sociétaires, l’assurance vie MACSF est désormais accessible à tous, y compris les non-professionnels de santé et leurs familles.

👇 Découvrez notre avis détaillé sur l’assurance vie MACSF Res Multisupport en gestion libre ou pilotée.

SOMMAIRE

- MACSF Assurance vie : avis comparatif du contrat Res Multisupport

- Un frein : les frais sur versements de l’assurance vie MACSF

- Notre avis sur tous les frais en détail du contrat Res Multisupport

- Rendement du fonds euro de l’assurance vie MACSF Res Multisupport

- Les unités de compte Res Multisupport : aucun ETF !

- Quid de la gestion pilotée de l’assurance vie MACSF ?

- Conclusion : notre avis en bref sur l’assurance vie MACSF

MACSF Assurance vie : avis comparatif du contrat Res Multisupport

Notre avis sur l’assurance vie MACSF Res Multisupport est mitigé en raison des frais élevés et de la pauvreté du choix de placements (unités de compte). Explications.

🔎 Choisir une assurance vie n’est pas toujours facile. Quels sont les frais impliqués ? Les performances sont-elles à la hauteur ? Pour vous aider à faire le bon choix, nous avons analysé l’assurance vie MACSF Res Multisupport et comparé ses caractéristiques aux meilleures offres du marché (Linxea Spirit 2 et Lucya Cardif) et à une assurance vie lambda :

| Contrat d'assurance-vie | MACSF Res Multisupport | LINXEA Spirit 2 | Lucya Cardif | Assurance vie lambda (pour comparaison) |

|---|---|---|---|---|

| Assureur | MACSF | CRÉDIT AGRICOLE Spirica |

BNP Paribas Cardif |

X |

| Frais sur versement | ⚠️ 1 % max. sur les unités de compte ⚠️ 3 % max. sur les fonds euros |

0 % | 0 % | 3 % |

| Ticket d'entrée (Minimum à verser à l’ouverture, versements libres ensuite) | 200 € (30 € en prélèvements automatiques) | 500 € | 500 € | 200 € |

| Fonds euros | Fonds en euros RES (garanti à 100 %) | - Fonds Euro Objectif Climat (garanti à 98 %) - Fonds euro Nouvelle Génération (garanti à 98 %) |

- Fonds Euro Général (garanti à 100 %) - Fonds Euro Private Strategies (garanti à 97 % et nécessite d'investir le double en unités de compte) |

X |

| Performance fonds euros 2025 (nette de frais de gestion) |

Fonds en euros RES : 3,15 % | - Objectif Climat : 3,26 % - Fonds euro NG : 3,08 % |

- Fonds Euro Général : 2,75 % (et jusqu'à +1,10 % de bonus en 2025 et 2026 donc proche de 4 %) - Fonds Euro Private Strategies : 2,75 % |

2 % |

| Nombre d'unités de compte (UC) | ⚠️ 25 UC seulement (et aucun ETF !) | 650 UC Dont 38 trackers et 31 SCPI et 111 titres vifs |

2300 UC Dont 50 trackers (ETF) et 20 SCPI / SCI / OPCI et 1000 titres vifs |

50 UC |

| Frais de gestion en unité de compte |

0,50 % | 0,50 % | 0,50 % | 1 % |

| Frais d'arbitrage | ⚠️ 0,20 % vers les UC (12 arbitrages gratuits/an) et 2 % vers le fonds euro | 0 % | 0 % | 0,50 % |

| Modes de gestion | Gestion libre ou gestion pilotée |

Gestion libre ou gestion pilotée |

Gestion libre et/ou gestion pilotée (possibilité de combiner les 2) |

Gestion libre |

| On aime particulièrement | Ticket d'entrée bas (200 € à l'ouverture) | - Possibilité de combiner gestion libre et gestion pilotée - Fonds euro NG taillé pour le long terme - immobilier SCPI avec 100 % des loyers - Frais de gestion sur UC très bas - Trackers, titres vifs, ISR (investissement socialement responsable) |

- Le bonus sur fonds euro - Grand choix de trackers - Frais de gestion sur UC très bas - Possibilité de combiner gestion libre et gestion pilotée |

|

| Classement comparatif | Seul intérêt : le fonds euro mais pénalisé par 3 % de frais sur versement ! |

Linxea Spirit 2 est la meilleure assurance vie "tout-terrain" selon nous |

Lucya Cardif est l'assurance vie idéale pour investir en fonds euros, trackers (ETF), ou titres vifs |

|

| ➡️ Souscrivez en ligne à LINXEA Spirit 2. Jusqu'à 50 € de prime ! | ➡️ Souscrivez en ligne à LUCYA Cardif : jusqu'à 150 € de prime ! |

➡️ Avis de Nicolas : à notre avis, l’assurance vie MACSF Res Multisupport n’est pas intéressante pour les épargnants car il y a des frais sur versement et il n’y a pas d’ETF (trackers) pour investir. Une assurance vie ne se résume pas au fonds euro, en effet ce sont les unités de compte qui sont bien plus rentables à long terme et spécialement les ETF. Donc notre épargne travaille mal sur ce contrat, par rapport aux meilleures assurances vie du marché (Linxea Spirit 2 et Lucya Cardif) qui permettent de diversifier entre un bon fonds euro (sans frais sur versement !) et de nombreuses unités de compte dont les ETF.

Points forts à souligner

L’assurance vie MACSF Res Multisupport possède de solides atouts par rapport à la moyenne du marché :

✅ Un fonds euro performant : 3,15 % de rendement net en 2025 (au-dessus de la moyenne du marché).

✅ Des frais de gestion annuels compétitifs : seulement 0,50 % par an pour les unités de compte.

✅ Accessible à tous : souscription possible dès 200 € ou 30 € en cas de prélèvements automatiques.

Points faibles rédhibitoires

Cependant, l’assurance vie MACSF souffre aussi d’inconvénients dissuasifs :

⚠️ Des frais sur les versements :

- 1 % sur les versements libres pour les unités de compte (réduit à 0,60 % en cas de prélèvements automatiques).

- 3 % pour les versements sur le fonds euro, qu’ils soient libres ou automatiques.

⚠️ Des frais sur les arbitrages (achats/ventes) :

- 0,20 % vers les unités de compte (12 arbitrages gratuits par an).

- 2 % vers le fonds euro.

⚠️ Pas de trackers (ETF) : uniquement des OPCVM à gestion active avec des frais de gestion autour de 2 % par an. Nous rappelons que nous préférons les ETF pour investir à long terme sur le marché actions, car ils sont très généralement plus rentables et moins chargés en frais (0,20 % par an en moyenne soit 10 fois moins que les fonds classiques).

⚠️ Souscription en agence : pour les non-sociétaires MACSF, l’inscription en ligne ne semble pas être proposée.

Note : il y a également des frais d’adhésion de 10 € à l’association AMAP.

Un frein : les frais sur versements de l’assurance vie MACSF

Quand on regarde de près, les frais sur versements de l’assurance vie MACSF Res Multisupport sont un obstacle majeur pour nous en tant qu’épargnants :

- 3 % de frais sur les versements dans le fonds euro (qu’ils soient libres ou automatiques).

- 1 % de frais sur les versements libres dans les unités de compte (et 0,60 % en cas de prélèvements automatiques).

💸 Ces frais ont un impact direct sur notre capital initial investi et donc sur les performances futures. Par exemple, si on décide de placer 10 000 € sur le fonds euro, seuls 9 700 € seront réellement investis après déduction des frais. Ce manque à gagner s’accumule au fil du temps et réduit considérablement nos gains.

C’est l’occasion de rappeler qu’il faut analyser et comparer avant de souscrire et que l’on peut détenir plusieurs contrats d’assurance vie. Il y a bien mieux que cette assurance vie pour bien faire travailler son épargne : les meilleures assurances vie (moins de frais et accès aux meilleurs fonds donc plus de rendement !).

Pourquoi cela nous freine ?

Sur son site internet, la MACSF met souvent en avant des offres promotionnelles où les frais sur versements sont temporairement réduits à 0 %. Cela peut sembler attractif, mais en réalité, c’est loin d’être une pratique exceptionnelle.

Pour nous, ces promotions relèvent davantage d’un argument marketing jouant sur l’émotion de l’urgence, que d’une véritable avancée pour les épargnants. Pourquoi ? Parce que la norme aujourd’hui pour les meilleures assurances vie est de ne pas avoir de frais sur versements, à aucun moment.

Avis de Nicolas : ces promotions ne font que souligner un retard par rapport à d’autres acteurs du marché qui offrent constamment (sans devoir guetter des promotions et sans devoir négocier) des conditions bien plus avantageuses comme Linxea Spirit 2 et Lucya Cardif.

Notre avis sur tous les frais en détail du contrat Res Multisupport

Analyser les frais d’un contrat d’assurance vie est essentiel pour comprendre son véritable coût et son impact sur nos investissements. À notre avis, les frais de l’assurance vie Res Multisupport de la MACSF sont peu compétitifs.

| 🧾 Frais | ☝ Avis assurance vie MACSF |

|---|---|

| 🔴 Frais sur versements | ⚠️ Un coût élevé par rapport au marché : – 1 % pour les unités de compte (réduit à 0,60 % en cas de prélèvements automatiques) – 3 % sur le fonds euro C’est éliminatoire, les meilleures assurances vie sont sans frais sur versement |

| 🟢 Frais de gestion annuels sur unités de compte | Un niveau compétitif comparable aux meilleures assurances vie du marché 0,50 % par an |

| Frais de gestion annuels sur fonds euro | Les frais du fonds euro ne sont pas un critère important, car le rendement du fonds euro est toujours annoncé net de frais de gestion 0,50 % par an |

| 🔴 Frais d’arbitrage (achats/ventes) | ⚠️ Frais élevés par rapport au marché : – 0,20 % vers les unités de compte (avec 12 arbitrages gratuits/an) – 2 % vers le fonds euro (si on veut sécuriser 50 000 € vers le fonds euro, cela coûte 1 000 € ! Rédhibitoire !) |

| Frais d’adhésion à l’AMAP | Un coût marginal 10 € à régler à l’ouverture |

➡️ En résumé, bien que les frais de gestion annuels sur les unités de compte soient compétitifs, les frais sur versements et d’arbitrage viennent clairement tout gâcher et coupent toute envie de placer sur l’assurance vie MACSF Res Multisupport.

Note de Louis : toutes les subtilités au niveau des frais sont détaillées dans la notice d’information RES Multisupport de la MACSF.

Rendement du fonds euro de l’assurance vie MACSF Res Multisupport

Le rendement du fonds euro est un critère déterminant pour évaluer l’attractivité d’un contrat. Avec l’assurance vie Res Multisupport, à notre avis la MACSF propose un des meilleurs fonds euros du marché : Euros RES.

🟢 En effet, de 2005 à 2025, le fonds euro RES a enregistré un rendement annualisé de 3,15 %. Ce taux dépasse largement la moyenne du marché sur la même période qui s’établit à 2,75 %. Cette dynamique de performance s’est également confirmée ces dernières années :

| 📅 Année | 💶 Rendement net (Euros RES) | Moyenne du marché |

|---|---|---|

| 2018 | 2,20 % | 1,71 % |

| 2019 | 1,70 % | 1,44 % |

| 2020 | 1,55 % | 1,16 % |

| 2021 | 2,10 % | 1,16 % |

| 2022 | 2,50 % | 1,74 % |

| 2023 | 3,10 % | 2,50 % |

| 2024 | 3,10 % | 2,40 % |

| 2025 | 3,10 % | 2,70 % |

🔴 On déplore cependant les frais sur versements élevés de 3 % appliqués au fonds euro. Ces frais réduisent considérablement la rentabilité, en particulier avec un horizon d’investissement à court terme.

➡️ Finalement, les épargnants au profil défensif trouveront mieux ailleurs : les meilleurs fonds euros sans frais sur versement.

Note de Louis : les rendements des fonds euros peuvent varier en fonction de la conjoncture économique. Bien qu’ils soient lissés dans le temps, ils restent exposés aux fluctuations des marchés tout comme les fonds monétaires et les fonds obligataires.

Les unités de compte Res Multisupport : aucun ETF !

Pour diversifier notre épargne au-delà du fonds euro, les unités de compte (UC) sont incontournables dans une assurance vie. Cependant, la qualité et la variété des UC dépendent fortement des choix de l’assureur et du courtier.

Certains contrats offrent un choix immense alors que d’autres comme le Res Multisupport de la MACSF nous laissent sur notre faim.

Exemple concret : Lucya Cardif (référence sur le marché) propose plus de 2 000 UC. En comparaison, l’assurance vie MACSF Res Multisupport n’en propose que 25 :

| 📈 Unités de compte Res Multisupport | ☝ Avis assurance vie MACSF |

|---|---|

| 🔴 25 fonds actifs (OPCVM) | Les fonds actifs proposés ont des frais de gestion annuels très élevés (2 % par an) qui réduisent fortement la performance à long terme 👉 Pour en savoir plus : choisir ses unités de compte et fonds d’investissement |

| 🔴 Aucun trackers (ETF) | L’absence de trackers (ETF) est LE point faible de l’assurance vie MACSF 👉 Pour en savoir plus : ETF en assurance vie |

| 🔴 Seulement 2 SCPI (immobilier pierre-papier) | Choix très limité (aucune SCPI sans frais d’entrée) : – Primovie – Rivoli Avenir Patrimoine 👉 Pour en savoir plus : SCPI en assurance vie |

| 🔴 Aucun titres vifs en assurance vie | Limite les opportunités d’investissement en direct dans des actions individuelles |

Rien ne va. La gamme limitée d’unités de compte du contrat Res Multisupport ne répond pas à nos attentes. En effet, l’absence de trackers (ETF) constitue un point faible majeur. Ils sont indispensables pour ceux d’entre nous à la recherche de fonds à frais réduits (0,20 % par an). À l’inverse, les fonds actifs proposés affichent souvent des frais bien plus élevés (2 % par an) et sont moins rentables.

➡️ Bref, que l’on souhaite investir dans les actions (ETF, titres vifs…) ou dans l’immobilier (SCPI), cette assurance vie n’est pas satisfaisante.

💡En outre, si l’on souhaite investir librement dans tous les placements à l’échelle mondiale, il est préférable d’opter pour une assurance vie luxembourgeoise (possibilité de référencer des unités de compte sur demande).

Note : tous les détails relatifs aux placements, qu’ils soient en gestion libre ou pilotée, sont consultables dans l’annexe financière RES Multisupport disponible auprès de la MACSF.

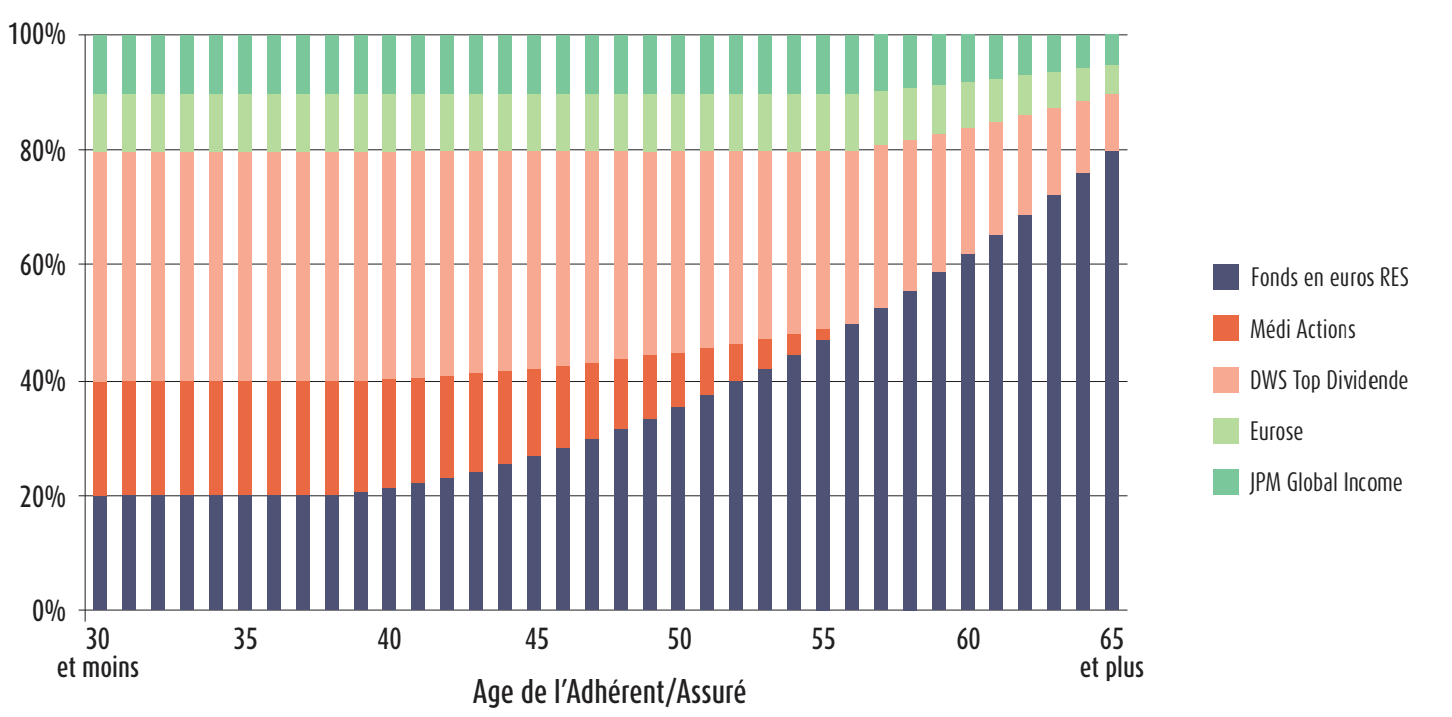

Quid de la gestion pilotée de l’assurance vie MACSF ?

La gestion pilotée de l’assurance vie MACSF Res Multisupport (profils prudent, équilibré, dynamique ou évolution) repose sur les mêmes placements que la gestion libre, à savoir le fonds euros et les unités de compte déjà disponibles dans le contrat… donc il n’y aura pas de miracle, la performance sera décevante.

Prenons l’exemple du profil évolution. Il s’appuie sur le fonds euros et quatre unités de compte, toutes marquées par des frais élevés (et une sous-performance par rapport à leur indice de référence) : Médi Actions, DWS Top Dividende, Eurose, et JPM Global Income.

➡️ Pour accéder à la meilleure gestion pilotée, des solutions alternatives comme Yomoni, Nalo, Goodvest, ou Ramify offrent des options plus modernes, diversifiées, moins coûteuses et avec de meilleures perspectives de performance.

La gestion conseillée de Prosper Conseil : un conseil global à 360°

Enfin, pour les épargnants qui cherchent à combiner les avantages de la gestion libre et de la gestion pilotée, la gestion conseillée peut être une excellente alternative. Elle propose un accompagnement sur mesure (financier, fiscal et civil) tout en nous laissant le contrôle de votre patrimoine.

C’est précisément ce que propose notre cabinet en gestion de patrimoine Prosper Conseil, avec une approche totalement indépendante : uniquement des honoraires de conseil, sans aucune rétrocommission.

Conclusion : notre avis en bref sur l’assurance vie MACSF

🤔 En définitive, notre avis sur l’assurance vie Res Multisupport de la MACSF en gestion libre et pilotée est plus que mitigé.

Le contrat offre quelques points forts, comme un fonds euro performant et des frais de gestion annuels compétitifs sur les unités de compte (fixés à 0,50 %). Cependant, plusieurs éléments viennent ternir son attractivité, notamment :

- Des frais sur versements élevés qui impactent directement le capital investi (jusqu’à 3 % de frais sur le fonds euro !). Donc les épargnants défensifs trouveront bien mieux ailleurs avec des fonds euros sans frais sur versement.

- Une offre limitée de 25 unités de compte en gestion libre, sans trackers (ETF), ce qui limite fortement les options de diversification et les perspectives de performance. Donc les épargnants dynamiques trouveront également mieux ailleurs.

➡️ Finalement, que ce soit pour les épargnants défensifs ou offensifs, pour optimiser les frais et accéder à de meilleurs placements, des alternatives comme Linxea Spirit 2 (voir notre avis sur Linxea Spirit 2) ou Lucya Cardif (voir notre avis sur Lucya Cardif) méritent d’être privilégiées. Voyez donc notre comparatif des meilleures assurances vie.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

10 commentaires sur “Assurance vie MACSF Res Multisupport : avis complet et points à savoir avant de souscrire”

Le 31/12/2024

Merci pour votre réponse et conseils à retenir :

Ma modeste expérience d’investisseur m’a cependant indiqué trois éléments importants souvent oubliés :

-A : Seul le résultat final compte lors de la clôture d’un contrat ou d’un rachat pour quelque raison que ce soit (prendre avant tout conscience que l’argent épargné doit tôt ou tard être utilisé parfois en urgence !)

-B: Les plus values se réalisent essentiellement lors des points d’entrée sur quelque action ou marché que ce soit, car “vendre trop tôt” n”est en rien une erreur ! En revanche acheter à contre courant peut s’avérer définitivement néfaste et contreproductif parfois pour plusieurs années.

-C:Les allocations d’actifs en fonction des moyens personnels et objectifs sont déterminants et doivent être soigneusement étudiés.

Conclusion: l’investissement passif pour une proportion bien déterminée de son épargne n’est en rien incompatible avec l’intervention en temps réel et la réactivité sur les marchés…….pour peu que l’on respecte des proportions cohérentes d’allocations d’actifs en fonction de ses moyens personnels qui ne peuvent en aucun cas être joués à pile ou face.

Il n’existe évidemment aucune martingale en matière d’investissements financiers, mais les prochaines règles fiscales dans le contexte économique actuel risquent de changer considérablement la donne !

Bonne fêtes de fin d’année !

Avec tous mes remerciements pour ces précieux échanges.🌞👍

Meilleurs voeux Julien 🙂

On est d’accord sur ce point : l’allocation patrimoniale, c’est la base de tout.

=> Notre article : construire sont allocation patrimoniale (x % fonds euro, y % actions, z % immo, etc.).

Excellent article, encore une fois.

Cette assurance vie dispose de bases solides (fonds euro performant et frais de gestion sur UC à seulement 0,5 % par an) ; mais tout est gâché par de gros défauts (frais sur versement, frais d’arbitrage, faible nombre d’UC et surtout absence d’ETF).

Il y a un autre défaut dont vous ne parlez pas, dans votre article : concernant les 2 SCPI disponibles, la MACSF ne reverse que 90 % des loyers ! Mais bon… À ce stade-là, c’est presque anecdotique.

Bonjour Sébastien,

Bien vu !

Très peu de SCPI et seulement 90 % des loyers reversés alors que les meilleures assurances vie (Linxea Spirit 2 notamment) proposent > 20 SCPI et 100 % des loyers reversés.

Certains souscripteurs peuvent être intéressés par la seule performance du fonds Euros de la MACSF qui, loin d’être négligeable superforme dans le temps.

Les ETF et autres SICAV ou UC en AV ne sont pas des titres vifs et il est complexe et quasiment impossible de maîtriser les errements des marchés parfois considérables interdisant de choisir “EN TEMPS RÉEL”avec ces supports des points d’entrée ou de sortie déterminants pour la performance finale du contrat.

Plus inquiétant pour les contrats d’A.V. : la fiscalité qui risque d’être bouleversée en raison du contexte que l’on sait…….

Merci pour votre avis, même si nous ne sommes d’accord sur aucun point 🙂

1/ Fonds euro qui n’a aucun intérêt vu les 3 % de frais sur versement (comme expliqué dans l’article).

Alors que les meilleurs fonds euros ont un rendement similaire et avec 0 frais sur versement.

2/ ” il est complexe et quasiment impossible de maîtriser les errements des marchés”.

=> Cela tombe bien, on déconseille de faire du “market timing” et de choisir les supports de point d’entrée ou de sortie.

C’est un biais d’activité et c’est contre-productif. Cf notre article : Investir en évitant les biais cognitifs des investisseurs.

Le plus efficace à long terme est d’investir passivement (surtout pas de trading car “time in the market beats market timing”), tel que recommandé par Warren Buffett, et sur ETF et non sur des titres vifs.

Nos 4 bonnes pratiques d’investissement en bourse.

3/ L’assurance vie est une niche fiscale très bien défendue par le lobby des assureurs.

Si une enveloppe fiscale est moins menacée que les autres, c’est bien celle-ci.

Alors que le PEA et le CTO seront les premières enveloppes touchées par les “politiciens sado-fiscalistes”, puisque les investisseurs en PEA et CTO sont perçus comme étant des spéculateurs (alors que l’assurance vie est vue comme une enveloppe “bon père de famille”).

Par une étrange coincidence j’ai clôturé mon assurance vie RES multisupport chez eux la semaine dernière. Cela faisait plus de 10ans que j’avais souscrit un contrat en gestion pilotée et les rendements me paraissaient minables. C’était d’autant plus flagrant quand je comparais à mon assurance vie souscrite chez Linxea en suivant vos conseils sur votre blog (et ne parlons même pas des ETF sur mon PEA, toujours grâce à vous). Votre article vient confirmer mon impression, merci beaucoup pour tout ce que vous faites!

Merci pour votre retour d’expérience Anne, c’est clair et net 🙂

Le PEA reste le meilleur véhicule pour la gestion en temps réel de titres vifs avec comme condition évidente de suivre avec réactivité les marchés.

Bonjour Julien,

On ne recommande ni les titres vifs, ni d’être réactif selon les marchés.

C’est contre-productif.

On recommande au contraire d’investir passivement en buy and hold à long terme (sans chercher à timer le marché !) et en ETF.

C’est bien plus efficace que le trading : plus rentable et moins stressant.

Nos 4 bonnes pratiques d’investissement en bourse.

C’est notre synthèse de 15 ans d’expérience d’investissement.