Le contrat d’assurance vie Afer (voir ici) est réputé être l’un des meilleurs du marché de l’assurance vie traditionnelle (hors contrats de banques et courtiers en ligne). C’est une référence depuis 1976. Dans notre article, nous donnerons notre avis complet sur l’assurance vie Afer : frais, performance du fonds euro, choix d’unités de compte, service client…nous passons tout au crible !

Techniquement, l’assurance vie Afer est un contrat collectif souscrit par l’association AFER (Association Française d’Épargne et de Retraite) auprès de l’assureur Abeille Vie (ex Aviva). Pour information, le contrat Lucya Abeille (parmi nos assurances vie préférées) est également assuré par Abeille Vie.

💡L’Afer a le sens des affaires (plus de 760 000 adhérents et 55 milliards d’euros d’encours !) mais sert-elle aussi les intérêts des épargnants ? C’est ce que nous verrons en épluchant le contrat d’assurance vie Afer pour donner notre avis détaillé. Rappelons que l’assurance vie est le produit d’épargne préféré des Français, on peut en détenir plusieurs, mais il faut être sélectif car il y a des dizaines de contrats différents sur le marché de qualité inégale.

➡️ Autant vous le dire tout de suite, nous sommes plutôt déçus par l’assurance vie Afer (frais sur versement en fonds euro, et gamme d’unités de compte médiocre). Il y a bien mieux ailleurs : les meilleures assurances vie (moins de frais et accès aux meilleurs fonds donc meilleur rendement). Explications.

Note de Nicolas : il y a une offre Afer en ce moment, sous conditions. 0 frais sur versement sur le fonds euro Afer (au lieu de 0,50 %). Et 20 € offerts à l’ouverture. Toutes les explications sur l’offre ici. Cela dit, assuré également par Abeile, nous préférons largement le contrat Lucya Abeille : fonds euro plus rentable, moins de frais et accès aux meilleurs fonds d’investissements : notre avis Lucya Abeille.

SOMMAIRE

- Avis sur l’assurance vie Afer : synthèse

- Le fonds euro Afer : dans la moyenne

- Les unités de compte Afer : choix perfectible mais en progrès

- Les frais : raisonnables

- L’espace client Afer : clair et intuitif

- Le service client : choisir le bon conseiller (possibilité de transférer)

- Conclusion

Notre avis sur l’assurance vie Afer : synthèse

Voici notre synthèse du contrat Afer en tableau, et comparativement aux meilleures assurances vie du marché.

| Critère | Afer | Meilleures assurances vie du marché |

|---|---|---|

| Assureur | Abeille Vie (ex Aviva) du groupe Aéma | X |

| Frais sur versement | 0,50 % sur le fonds euro | 0 % |

| Ticket d'entrée (versement initial) | À partir de 100 € (+20 € pour adhérer à l'association Afer) | À partir de 100 € |

| Performance fonds euro 2025 (nette de frais de gestion) | 2,65 % | 4 % |

| Unités de compte (fonds disponibles hors fonds euro) | 22 UC (dont 2 trackers et 4 fonds immobiliers) | Plus de 500 UC (dont 20 ETF et 20 fonds immobiliers) |

| Frais de gestion annuels en unités de compte | 0,475 % (0,53 % garantie plancher incluse) | 0,50 ou 0,60 % |

| Frais d'arbitrage | 0 % | 0 % |

| Modes de gestion | - Gestion libre - Gestion conseillée (par le conseiller Afer) |

- Gestion libre - Gestion conseillée - Gestion pilotée |

| Avis | Notre avis sur l'assurance vie Afer est bon. Des frais bas, un excellent fonds euro, mais on regrette un manque de bonnes unités de compte (UC). | Frais au plus bas, bon fonds euro, meilleur choix d'UC : c'est le top ! |

| Découvrez l'offre AFER20 € offerts | ➡️ Voir notre comparatif des meilleures assurances vie |

Les avantages du contrat

En résumé, à notre avis l’assurance vie Afer présente ces points forts :

- Sans doute le moins cher du marché parmi les établissements traditionnels « en dur ». (C’est à dire hors contrats de banques et courtiers en ligne qui restent imbattables niveau frais).

- L’association Afer, avec 760 000 adhérents qui pèsent auprès de l’assureur pour avoir les meilleures conditions (enrichir l’offre d’unités de compte par exemple). Aussi, l’association œuvre auprès des pouvoirs publics pour défendre l’épargne et l’assurance vie. Explications plus loin.

- Un assez bon fonds euro, depuis 1976 historiquement parmi les meilleurs fonds euros du marché (mais à la traîne ces dernières années).

- Un accès « en ligne » qui permet de suivre son épargne et d’effectuer soi-même simplement toutes les opérations courantes.

- Un contrat « en dur » qui permet de choisir un intermédiaire spécialisé qui peut apporter conseils et accompagnement sur du long terme. En effet, le contrat est distribué par certains conseillers en gestion de patrimoine (on y reviendra plus loin), aux mêmes conditions financières pour tous les adhérents.

Les points faibles

Selon nous, le contrat Afer a 4 points faibles :

- Contrat à architecture fermée par construction. C’est à dire que les adhérents Afer ont accès à nombre limité d’unités de compte. En effet, seulement 22 fonds d’investissement et très majoritairement gérés par la société de gestion d’Abeille Vie (ex Aviva). Ceci dit, la diversification est en cours, nous avons relevé notamment 2 fonds indiciels (ETF Amundi) récemment ajoutés au contrat.

- Arbitrages exécutés uniquement le mercredi. Notez que l’association Afer a demandé à passer à des arbitrages quotidiens, mais ce n’est pas encore implémenté par l’assureur.

- Pas de gestion pilotée, seulement une gestion libre. Donc l’épargnant doit décider lui-même de son allocation entre fonds euro et unités de compte (ou sur conseil de son conseiller Afer). Si on cherche une gestion pilotée, voici notre comparatif des meilleures gestions pilotées.

- Frais sur versement sur le fonds en euros : 0,50 %. Dommage face aux assurances vie en ligne sans frais sur versement. Ceci dit, c’est faible, bien plus raisonnable que les autres contrats « en dur ».

L’association Afer

C’est l’un des avantages du contrat. Quand on souscrit une assurance vie Afer, c’est un peu comme si on devenait membre d’un club d’épargnants. En effet, on paie 20 € pour adhérer à l’association Afer. En contrepartie, l’association s’engage à défendre les intérêts des adhérents pour leur épargne.

Ainsi, forte de ses 760 000 adhérents, l’association pèse lourd face à l’assureur Abeille Vie (ex Aviva) du groupe Aéma pour continuellement améliorer le contrat. Et l’Afer est un véritable lobby auprès des parlementaires, qui prêche notamment pour le maintien de la fiscalité favorable de l’assurance vie (ce qui profite à l’ensemble des épargnants français).

Au titre d’adhérent, le client Afer reçoit des invitations pour des réunions d’information. Par ailleurs, il peut participer à l’assemblée générale annuelle de l’association.

Avis de Nicolas : l’assurance vie Afer est sans doute le meilleur contrat traditionnel « en dur » du marché. Car la politique de frais est raisonnable (on est loin des 3-4 % de frais sur versement des concurrents), le fonds euro figure parmi les meilleurs du marché, et la palette d’unités de compte est correcte (on aimerait toutefois des ETF et des SCPI, mais l’association poussera peut-être en ce sens). Ceci dit, les meilleures assurances vie (en ligne) du marché ont placé la barre haute et le contrat Afer est un cran en-dessous. Mais cela reste un bon contrat pour les épargnants qui veulent un conseiller traditionnel, pour un suivi long terme sur le contrat mais également sur d’autres enjeux patrimoniaux, financiers et fiscaux.

Le fonds euro Afer : dans la moyenne

Rappelons que le fonds euro présente l’avantage d’être garanti en capital (pas de risque de perte), en contrepartie d’un rendement modéré car sécurisé.

Point positif du fonds euro Afer : il s’agit d’un fonds euro cantonné. C’est à dire que l’assureur ne va pas piocher dans la performance de votre fonds euro pour améliorer la performance d’un autre fonds euro. Rassurant.

➡️ Performance 2025 : 2,65 %. Pour une moyenne du marché à 2,70 %. Beaucoup de fonds euros ont été plus rentables. Ainsi, le fonds euro Afer déçoit par rapport aux meilleurs fonds euro du marché.

En pratique, sur l’assurance vie Afer on peut verser à 100 % sur le fonds euro.

💡Notez que si l’on verse seulement 100 € à l’ouverture (le minimum requis), on peut verser en 100 % fonds euro. Et les frais de 20 € d’adhésion à l’association sont parfois offerts lors de campagnes promotionnelles.

Note de Nicolas : il existe également un fonds Eurocroissance sur l’assurance vie Afer. Les fonds Eurocroissance n’ont pas rencontré le succès auprès des épargnants, mais c’est un choix qui a le mérite d’exister. Particularité de ce fonds euro : il y a garantie en capital également, mais seulement au terme d’une certaine durée convenue entre 10 et 40 ans. En contrepartie, le rendement visé est supérieur à celui d’un fonds euro classique.

Les unités de compte Afer : choix perfectible mais en progrès

Le contrat d’assurance vie Afer est un contrat multisupport, ce qui signifie que l’on peut investir au choix entre fonds euro et unités de compte (UC). Contrairement au fonds euro, les unités de compte présentent un risque de perte en capital. Mais l’espérance de gain est meilleure, car ce sont des fonds qui investissent sur les marchés (actions, immobiliers, etc.)

En pratique, Afer accepte les adhésions 100 % fonds en euros pour les épargnants au profil prudent, donc on est libre d’investir ou non en UC. Cela dit, il y a des UC adaptées à une allocation prudente, évaluées en niveau de risque SRRI 3 sur 7 (Afer Crescendo, Afer Patrimoine, ou Afer Inflation Monde)

Le choix d’unités de compte : un peu léger

Nous avons le choix entre 22 unités de compte (UC) sur l’assurance vie Afer. En dehors d’une quinzaine d’UC généralistes, on trouve des UC sur 2 thèmes appréciés par les épargnants : l’immobilier et l’investissement socialement responsable (ISR).

Les fonds immobiliers

4 UC pour investir en immobilier (idéalement pour plus de 10 ans, voir la différence entre SCI et OPCI) :

- SCI Afer Immo (0 frais d’entrée, immobilier diversifié en France : bureaux, commerces, logistique, santé, hôtels) ;

- SCI Afer Immo 2 (0 frais d’entrée, immobilier diversifié en France et en Europe) ;

- OPCI Afer Experimmo (2,95 % de frais d’entrée, immobilier diversifié en France et en Europe, ainsi que des actions et obligations de sociétés foncières) ;

- OPCVM Afer Multifoncier (0 frais d’entrée, actions et obligations du secteur immobilier, notamment des SIIC).

Les fonds ISR

3 UC sur la thématique Investissement Socialement Responsable (ISR) :

- Afer Diversifié Durable ;

- Afer Climat ;

- Afer Actions Euro ISR.

Un contrat à architecture fermée qui commence à s’ouvrir

Les 22 unités de compte sont gérées par seulement 4 sociétés de gestion. Dans le détail, en réalité, une grande majorité des UC sont gérées par Aviva Investors France (devenue Ofi Invest Asset Management). Et seulement une poignée d’UC est gérée par 3 autres sociétés de gestion : BNP Paribas Asset Management, Rothschild et Lyxor ETF. Donc le choix est relativement léger, par rapport aux meilleures assurances vie en architecture ouverte avec des centaines d’UC de plus de 10 sociétés de gestion différentes.

Avis de Nicolas : on apprécie la présence de fonds immobiliers et ISR dans la gamme d’unités de compte. Mais on regrette le manque de trackers pour investir efficacement sur le marché actions. En effet, on note simplement un fonds indiciel sur le CAC 40 ajouté en 2020, à 0,46 % de frais de gestion par an : Afer Index CAC 40 (géré par Lyxor ETF). Et le fonds indiciel Afer Index Obligations Souveraines aussi géré par Lyxor ETF. Il serait bon d’étoffer le contrat également avec des SCPI pour l’investissement immobilier, et des trackers World pour bien diversifier en actions, comme sur les meilleures assurances vie.

Les options de gestion

L’assurance vie Afer propose 4 options de gestion gratuites :

- investissement progressif ;

- arbitrages programmés ;

- sécurisation des performances (arbitrage automatique et gratuit des plus-values des UC vers le fonds euro) ;

- dynamisation des intérêts (arbitrage automatique et gratuit des intérêts du fonds euro vers les UC).

Note de Nicolas : une garantie plancher est incluse automatiquement. De quoi s’agit t’il ? En cas de décès avant 75 ans, on bénéficie d’une garantie du montant investi en UC et sur le fonds Eurocroissance. Donc les bénéficiaires en cas de décès ne subiront pas les éventuelles moins-values du contrat. Il s’agit d’une garantie obligatoire, pour un coût de 0,055 % par an (raisonnable), et on ne peut pas la résilier.

Notre avis sur les frais Afer : raisonnables

En assurance vie, on peut rencontrer 3 types de frais : frais sur versement, frais de gestion annuel et frais d’arbitrage.

Les frais sur versement

Les frais sur versement sont très raisonnables pour un contrat d’assurance vie traditionnel « en dur » (hors assurances vie en ligne) :

- 0,50 % de frais sur versement sur le fonds euro garanti ;

- 0 % sur les unités de compte et le fonds Eurocroissance.

Finalement, c’est assez proche des assurances vie en ligne à 0 frais sur versement. Ainsi, l’Afer a fait un bel effort pour presque s’aligner ! Notez que c’est l’effet d’un changement de politique commerciale récent, car avant 2020 c’était 2 % de frais sur versement sur fonds euro et 1 % sur unités de compte.

Les frais de gestion

Les frais de gestion du contrat Afer sont de 0,475 % par an sur les unités de compte (UC).

Ensuite, il y a les frais de gestion propres aux unités de compte sélectionnées, qui rémunèrent la société de gestion. Par exemple 0,93 % de frais courants pour Afer Actions Euro. Soit un total de 1,41 % en tenant compte des 0,475 % de frais de gestion assureur. Ce n’est pas si mal pour un investissement sur un fonds actif en assurance vie.

Notez que les frais propres aux UC ont un peu augmenté en 2021 (+0,35 %) en contrepartie de la baisse des frais sur versement (-1 %). Ceci dit, les fonds restent néanmoins globalement moins chers que leurs équivalents disponibles sur le marché. Même si on est loin des trackers à 0,30 % de frais de gestion par an (les fonds passifs ne jouent pas dans la même cour que les fonds actifs). Pour l’exemple :

- Afer Actions Euro : larges capitalisations européennes (frais courants de 0,93 %) ;

- Afer Actions Monde : larges caps mondiales (reférence indice MSCI all countries DR non hedgé) (frais courants de 0,82%) ;

- Afer Actions Amérique : larges caps US hedgé (frais courants de 0,94%) ;

- Afer Actions PME : small caps européennes (frais courants de 1,45%) ;

- Afer Sfer, UC historique de l’Afer mixant Actions FR et Obligs EU (frais courants 0,87%).

Note de Nicolas : règlementairement, en cas de décès du souscripteur du contrat d’assurance vie, l’argent est transmis par l’assureur au bénéficiaire désigné par le souscripteur. Afer inclut une garantie plancher à 0,055 % de frais de gestion annuels (coût très raisonnable). Elle permet au bénéficiaire de recevoir au moins ce que le souscripteur avait investi en unités de compte. Par exemple, si vous avez investi 20 000 € en unités de compte et qu’à votre décès la valorisation est de 18 000 € (moins-value de 2 000 €), grâce à la garantie plancher votre bénéficiaire recevra bien 20 000 € et non 18 000 €. Avec la garantie plancher, les frais de gestion sur UC s’établissent à 0,475 + 0,055 = 0,53 % par an, ce qui reste très bas face à la concurrence.

Les frais d’arbitrage

Pour finir, 0 frais sur les arbitrages entre fonds euro et unités de compte. Donc alignement sur les assurances vie en ligne.

Malheureusement, les arbitrages sont exécutés seulement le mercredi. Alors que les meilleures assurances vie sont plus réactives (arbitrages exécutés à J+1 ou J+2).

Avis de Nicolas : l’assurance vie Afer est clairement la moins chère du marché traditionnel pour ce qui est de l’investissement en unités de compte. Car 0 frais sur versement, 0,475 % de frais de gestion annuels et sans frais d’arbitrage…c’est au niveau des meilleures assurances vie en ligne, ce qui est suffisamment rare pour être souligné ! Pour placer sur le fonds euro, il y a 0,50 % de frais sur versement, ce qui reste raisonnable en sachant que c’est un bon fonds euro (on est loin de 3-4 % de frais sur versement des autres assurances vie traditionnelles).

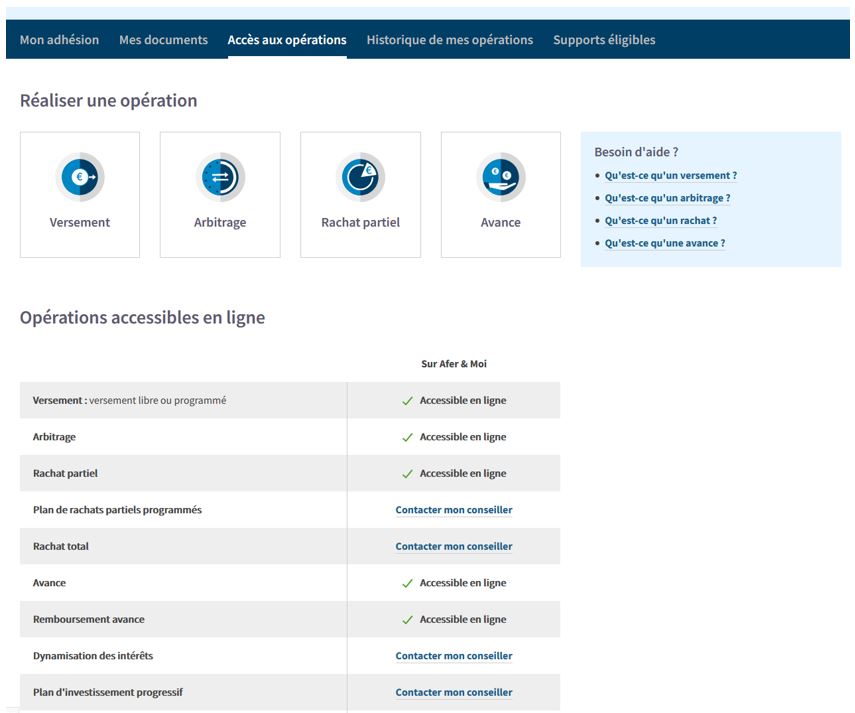

L’espace client de l’assurance vie Afer : notre avis

À notre avis, et pour avoir l’habitude de gérer en ligne nos assurances vie, l’espace client Afer est clair et intuitif. En effet, on trouve facilement les informations cherchées grâce au menu : mon adhésion (graphique de notre épargne sous forme de camembert ou tableau de répartition), mes documents, accès aux opérations, historique de mes opérations, supports éligibles (fonds euro et unités de compte).

Ce qui nous intéresse le plus, c’est de pouvoir gérer en ligne. Et c’est possible via le menu « accès aux opérations » :

Vous voyez sur cette capture d’écran que l’on peut réaliser les principales opérations en ligne :

- versements ;

- arbitrages ;

- rachats partiels ;

- avances sur titres (prêt jusqu’à 80 % de la somme investie en fonds euro).

Note de Nicolas : seules exceptions, pour réaliser un rachat total ou mettre en place des options (dynamisation des intérêts ou plan d’investissement progressif), il faut passer par son conseiller. Ce qui n’est pas un souci quand on a un conseiller réactif.

Le service client Afer : choisir le bon conseiller (possibilité de transférer !)

C’est un point essentiel. Quand on souscrit un contrat traditionnel (et non un contrat en ligne), c’est généralement parce que l’on souhaite être suivi par un conseiller. Malheureusement, par le passé nous avons trop souvent été déçus par des banques qui mettent en avant le conseil et la proximité…alors qu’il est en réalité souvent difficile de joindre son conseiller, et encore plus d’obtenir des conseils pertinents.

Un bon conseiller Afer pour ouvrir ou transférer son contrat d’assurance vie Afer

En choisissant un contrat « traditionnel » d’assurance-vie vous pourrez également choisir le conseil qui vous accompagnera tout au long de la vie de ce contrat. Et qui sera à même de vous accompagner, bien entendu sur les aspects financiers de votre investissement, mais aussi sur l’intégration de celui-ci à votre stratégie patrimoniale.

Note de Nicolas : sur ce point, nous avons été agréablement surpris en cherchant un bon conseiller. Comme il est possible d’adhérer au contrat d’assurance vie Afer auprès du conseiller de votre choix, nous avons identifié un excellent cabinet de conseil en gestion de patrimoine qui accompagne les adhérents Afer, avec de très bons retours de ses clients. Ainsi, comprenant notre niveau d’exigence (et celui de nos lecteurs), nous avons été rassurés sur le fait que nos lecteurs seront choyés, avec des conseillers disponibles (par téléphone ou par mail) et professionnels (20 ans d’expérience). Il s’agit de la société Epargne Family.

Epargne Family est une société de conseil en investissement financier, créée en 2002. Spécialiste Afer et également conseil indépendant : ils peuvent accompagner sur le long terme les épargnants sur d’autres problématiques patrimoniales. Notamment : impacts civils et fiscaux des investissements réalisés, optimisation de la transmission du patrimoine, stratégies patrimoniales familiales globales, conseil en investissements financiers.

Vous souhaitez être mis en relation avec ce conseiller AFER ? Renseignez le formulaire de Epargne Family. En pratique, vous serez recontacté par un conseiller et il sera possible de souscrire en ligne (signature dématérialisée), en étant accompagné. Ils se chargent également des transferts de contrat d’assurance vie.

Bonus via ce conseiller : 0 frais sur versement sur le fonds euro Afer (au lieu de 0,50 %). Et 20 € offerts à l’ouverture. Sous conditions.

Conclusion

À notre avis, l’assurance vie Afer représente le meilleur choix pour qui souhaite un contrat traditionnel. Peu de frais, un très bon fonds euro, un choix d’unités de compte correct et en amélioration continue grâce à l’association Afer qui est très pro-active pour l’intérêt des adhérents.

On peut regretter l’absence de gestion pilotée, mais le conseiller Afer est en mesure de conseiller une allocation adaptée au profil de ses clients. (Si vraiment on cherche une assurance vie en gestion pilotée : notre comparatif des meilleurs contrats).

La baisse des frais en 2020 et l’ajout d’unités de compte a redoré l’attrait du contrat, alors qu’il passait avant sous nos radars. Tandis que nous sommes déçus par toutes les autres assurances vie traditionnelles qui se reposent sur leurs acquis (des frais et des unités de compte d’un autre temps). Ainsi, l’Afer est une référence depuis 1976 et on comprend mieux pourquoi.

💡Cela dit, pour les épargnants les plus exigeants, les meilleures assurances vie en ligne restent indétrônables (0 frais sur versement même sur le fonds euro, et le plus grand choix d’unités de compte pour générer une meilleure performance).

Rappelons qu’il est possible – et même recommandé – de diversifier son épargne sur plusieurs contrats d’assurance vie. Ainsi, les fans des assurances vie en ligne pourraient se pencher sur le contrat Afer pour ses nombreuses qualités (et pour avoir accès à un conseiller patrimonial). Et les partisans des contrats « en dur » pourraient s’informer sur les contrats en ligne.

➡️ D’ailleurs, l’excellent contrat Lucya Abeille (notre avis) est également assuré par Abeille Assurances (ex Aviva). Selon nous, c’est le contrat Afer…en mieux ! Et avec des offres intéressantes, jusqu’à 200 € offerts à l’ouverture :

{kind=link}

{kind=link}

{kind=link}

{kind=link}

41 commentaires sur “AFER : avis 2026 sur l’assurance vie (services, frais, taux, etc.)”

Bonjour.

Je dispose d’un contrat AFER multisupport depuis l’année 2000…

Ouvert à l’époque sur le conseil de mon paternel.

Je dois dire que je n’ai jamais été emballé par ce contrat, ni satisfait par le choix et les performances de leurs unités de compte…

aujourd’hui, j’ai certes un conseiller a l’écoute…

Il me propose d’ouvrir un contrat AFER génération, avec le bénéfice de l’antériorité fiscale…, avec un fond euro performant sous réserve de fidélité, avec de nouveaux supports en unité de compte.

Avez vous analysé ce nouveau contrat? Si oui, qu’en pensez vous?

Bonjour Jacques,

Aucun intérêt : UC médiocres et frais trop élevés.

Le commercial vend juste sa marchandise, il ne peut pas conseiller les meilleurs placements en dehors de sa boutique.

Les meilleures assurances vie du marché sont ici.

Et si vous souhaitez discuter avec un vrai conseil indépendant : je vous invite à prendre RDV en visio chez Prosper Conseil. (Prosper Conseil est un conseil indépendant au sens de la réglementation MIF 2 car ne distribue pas ses propres produits et n’est pas rémunéré en rétrocommissions, seulement par des honoraires de conseil)

Bonjour à vous !

J’ai une assurance vie chez AFER depuis de très nombreuses années…

AFER est-elle gérée, désormais, par Albea Patrimoine ?

Bonjour,

Albea Patrimoine est l’un des courtiers distributeurs d’Afer.

On connait mieux Epargne Family qui distribue les contrats Afer aussi.

Bonjour Nicolas et merci pour ce tour d’horizon ;

Des commentaires plus récents ou bien êtes vous déjà ailleurs ??

Cependant , pour tout vous dire , je préférerais que vous gériez vous même notre compte épargne AFER , quitte à lui faire quelques infidélités…:)

Nous sommes de vieux clients AFER , parce que c’était plus simple et qu’il y avait ( et a toujours ) un conseiller . Mais nous avons dû faire un emprunt sur notre compte et cherchons :

1 ) à liquider nos dette sur l’un de nos deux contrats ( mari et femme ) pour éviter de payer encore des intérêts d’emprunt !

2 ) investir ( modestement ) sur l’afer « génération » , si on arrive à y comprendre quelque chose …

3 ) suivre vos conseils pour un meilleur investissement en UC , avec une vive réactivité !

Avec l’espoir de votre retour ,

Mes compliments !

Bonjour Cantel,

Toujours présent 🙂

Via notre cabinet Prosper Conseil nous pouvons vous conseiller personnellement.

Je vous invite à nous contacter : Prosper Conseil.

Bonjour Nicolas.

J’ai acheté votre livre « investissez votre épargne », excellent ! Je l’ai conseillé à plusieurs amis et parents. Mes deux fils sont en train de le lire, pour débuter leur éducation financière !!

J’ai un CAV AFER « historique », ouvert par mon père qui en a ouvert également un à mes deux enfants.

Aujourd’hui, à la lecture de votre livre et de vos articles, je me rends compte que AFER n’est pas la bonne affaire.

Sur le contrat MULTISUPPORT, on peut accéder aux ETF uniquement en gestion sous mandat (géré par OFI INVEST avec les frais de gestion qui vont avec : 0,475% de frais sur UC + 0,65 à 0,89% de frais de l’UC en fonction du profil risque). Je me pose la question de l’utilité d’une gestion sous mandat des ETF, qui sont la réplique exacte des indices concernés. Je ne comprends pas ce que le gestionnaire gère ???

AFER a sorti un nouveau CAV appelé GENERATION, qui lui, propose des ETF en gestion libre, avec des frais de 1,175% – je n’ai pas compris s’il s’agit des frais DE et SUR l’UC cumulés).

J’ai demandé au service réclamation, la possibilité de transférer la totalité de mon contrat MULTISUPPORT sur le nouveau contrat GENERATION. A cela il m’a été répondu qu’il fallait respecter les conditions générales établies par AFER, à savoir transfert limité à 1000 euros !!!!

Pour moi, la loi PACTE, qui a permis le transfert au sein d’un même établissement, afin de booster les anciens contrats peu performants, est d’ORDRE PUBLIC, donc obligatoire. Sinon, cela revient à vider de sa substance le contenu de cette loi. Qu’en pensez-vous ?

Merci. Thierry.

Bonjour Thierry,

Merci pour votre agréable retour sur notre best seller Investissez votre épargne !

Je vois que vous avez le bon raisonnement.

Malheureusement, le transfert PACTE est un parcours du combattant, les assureurs trouvent toujours des raisons pour refuser…

Cf notre article : Transfert d’assurance vie et loi PACTE : le casse-tête des épargnants

Il vaut mieux ne plus alimenter le contrat (voire en sortir par rachat partiel) pour mieux placer ailleurs : les meilleures assurances vie.

Compagnie à fuir. Aucun suivi, perte d’argent sans accompagnement, conseillé inexistant ….Pour récupérer le montant de l’assurance vie 5 mois sont déjà passées et toujours rien.

Bonjour,

Il faut bien choisir son conseiller, c’est exactement ce qu’on explique ici :

https://avenuedesinvestisseurs.fr/avis-assurance-vie-afer-aviva/#service

Et puis de toute façon, il y a mieux ailleurs, comme déjà expliqué : les meilleures assurances vie.

meme soucis

ou en etes vous …..

pour moi ils s’abritent derriere la notice blanchiment d’argent je vois mal ma mere a 98ans s’occuper de terorrisme a fuir je vais essayer d’en informer la communaute en plus ils sont mauvais

bonjour Nicolas

j’étais avec Afer depuis 1989 et j’ai dû effectuer un rachat pour projet immobilier. (août 2022)

à aucun moment le conseillé ne m’a prévenu que si je faisais un rachat total (environ 100000€) je perdais les intérêts de l’année rn ccours.pour moi il y aurait une regul au prorata en N+1

Bonjour Thierry,

Sur les unités de compte, les valorisations sont mises à jour chaque jour donc pas de soucis.

Mais sur les fonds euros en assurance vie, il faut éviter le rachat total avant d’avoir reçu la participation aux bénéfices sinon on ne touche rien. C’est ainsi sur toutes les assurances vie.

Donc il faut faire un rachat partiel du maximum (exemple 99 000 €) et laisser un minimum (exemple 1000 €) sur le fonds euro jusqu’à recevoir les intérêts en janvier N+1 puis faire le rachat total ensuite.

Navré pour vous, votre conseiller aurait pu vous prévenir.

C’est ce qu’on explique à nos lecteurs ici, l’éducation financière est très importante car malheureusement on ne peut pas compter sur les conseillers pour tout nous dire : meilleurs fonds euros.

Bonjour,

Est-il facile de changer de courtier ?Quelles sont les démarches à effectuer? Dans l ́hypothèse d’une opération de clôture d’un contrat AFER combien faut-il compter de temps en moyenne pour disposer de

son argent sur le compte ?Dans l’attente de votre retour, avec mes remerciements JEANINE⁸

Bonjour,

Il faut que vous vous tourniez vers le courtier gagnant, il prend en charge les démarches.

Et en cas de cloture (= rachat total), il faut tabler sur 1 mois le temps de recevoir les fonds.

Bonjour, une mise à jour il me semble: depuis novembre 2023 l’AFER propose une gestion pilotée (1% de frais annuels si je lis correctement leur brochure). Ce qui est une bonne chose pour ceux comme moi qui n’ont jamais su confortablement naviguer parmi leurs UC!

Bonjour Lisa,

Merci pour l’info.

Attention les 1 % de frais n’intègrent pas les frais des unités de compte, on dépasse les 2 % de frais de gestion annuels en les prenant en compte !

Et il y a de meilleures gestions pilotées ailleurs, cf notre article : comparatif des meilleures gestions pilotées.

bonjour Nicolas,

Merci pour vos éclairages

L’afer propose maintenent une gestion pilotée,et a prevu d’introduire plus d’etf en 2024.

Pourriez-vous merttre à jour votre fiche d’avis sur l’afer lorsque ce sera opérationnel ?

Cordialement

Bonjour Marcus,

Bien vu, nous actualiserons notre article quand le contrat aura été modifié 🙂

Bonjour

Vous indiquez que la garantie plancher est obligatoire, puis un peu plus loin que c’est une option facultative (texte en orange).

Pouvez-vous donner plus de précisions. Je n’ai pas compris dans quel cas c’est obligatoire et dans quel cas c’est facultatif.

Merci par avance

Bonjour,

Bien vu, il y avait une incohérence.

Merci, j’ai corrigé.

La garantie plancher est bien incluse automatiquement (ce n’est pas une option).

Bonjour Madame Monsieur

Dans votre article, vous écrivez que l’adhérant AFER a le choix de son conseillé.

Je souhaitais changer et c’est impossible.

Cordialement

Pierre

Bonjour Monsieur,

Il est tout à fait possible de changer de conseiller AFER.

Nous l’expliquons ici.

Vous souhaitez être mis en relation avec ce conseiller AFER ? Renseignez le formulaire de Epargne Family.

En pratique, vous serez recontacté par un conseiller et il sera possible de souscrire en ligne (signature dématérialisée), en étant accompagné. Ils se chargent également des transferts de contrat d’assurance vie.

Bonjour Nicolas,

Très intéressée par votre article sur Afer , je me demande si vous avez fait la même recherche sur Garance (qui me propose un contrat à 0% de frais) et AXA (Excellium, que me recommande mon notaire).? A 80 ans les assurances en lignes ne sont pas pour moi.

Il n’y a pas assez de place dans vos articles pour les produits « en dur » car je ne suis sûrement pas la seule personne d’un certain âge à redouter internet! Je suis heureuse d’avoir découvert votre site, d’autant que j’ai des décisions assez urgentes à prendre. Bien à vous,

Bien à vous,

Bonjour Claudine,

Je comprends votre appréhension d’internet.

Mais (ne le prenez pas mal) c’est irrationnel pour le sujet de l’assurance vie, puisque votre capital en assurance vie n’est pas chez le courtier en ligne (qui n’est qu’un intermédiaire) mais chez l’assureur derrière.

Par exemple l’assurance vie Lucya Cardif s’ouvre en ligne (pas en agence !) mais votre argent est chez l’assureur BNP Cardif (donc comme en agence !).

Notre avis Lucya Cardif.

On ne recommande pas les contrats d’assurance vie « en dur », car elles sont vraiment trop médiocres : bien trop de frais, et unités de compte médiocres.

Par exemple notre avis Axa assurance vie (votre notaire est sans doute un très bon notaire, mais il ne devrait pas recommander des placements, ce n’est visiblement pas son fort…)

Merci pour tous ces supers articles Nicolas.

(RdV pris pour bientôt avec Prosper Conseil 😉 )

Je confirme le soucis des conseillers AFER… ça tourne parfois à la blague…

En revanche, je voudrai revenir sur l’analyse du « meilleur fond euros » : je pense que vous avez oublié le fond euro du RES Multisupport MACSF avec ses 2,5 % en 2022 et ses fenêtres promotionnelles de versements à 0% (c’est vrai qu’en dehors, leurs 3% de frais font très mal et les disqualifient d’office)

Cordialement

Mathieu

Bonjour Mathieu,

Merci, bon fonds euro en effet à condition de verser durant les périodes à 0 frais sur versement.

A bientôt chez Prosper Conseil 🙂

Bonjour ,Je découvre votre site ,la clarté et la précision de vos articles et réponses, la pertinence -me semble t-il – de vos avis .

Titulaires de 2 contrats Afer( ma femme et moi – total 160000 euros ),Je me rapprocherai de Epargne Family dés que ma femme acceptera le transfert (à 83 ans l’un et l’autre et peu à l’aise avec les choix financiers elle hésite devant les changements ) .

Dans l’immédiat je sollicite votre avis : Je souhaite réduire Afer Pierre et Afer immo 2 très peu performants de l’ordre de 7 à 8000 euros chacun et affecter la somme récupérée à -par exemple- Afer actions euro isr( bien qu’au plus haut niveau ) et/ou Afer climat ou un autre UC. L’enjeu n’est pas tel que je ne puisse décider sans conseil, mais j’aimerais disposer d’un avis .

Peut-être ma demande est-elle trop globale ,aussi je la précise en 3 points :1- Mon avis sur Afer Pierre et Afer immo2 vous parait-il fondé ? 2 – Quand une UC atteint un haut niveau de performance ( ex Afer actions euros ),est-il approprié d(investir ou faut t-il attendre une baisse ? 3 – Préconisez-vous d’autres uc d’Afer ?. Merci vivement .

Bonjour Monsieur,

A 83 ans, on recommande généralement une allocation défensive.

Mais nous ne pouvons pas vous faire du conseil personnalisé, c’est une activité réglementée, nous le faisons uniquement dans le cadre de notre société Prosper Conseil (vous pouvez prendre RDV si vous le souhaitez).

Sur ADI, nous faisons de l’éducation financière générique.

Au sujet de votre question 2, la question du timing, je vous invite à lire cet article : Investir en évitant les biais cognitifs des investisseurs.

Bonjour Nicolas,

Merci pour votre site que je consulte depuis 2 ans et qui est une mine d’or concernant les finances personnelles.

Concernant le contrat AFER, en plus des mes 2 AV en ligne je me suis laissé convaincre par plusieurs bons retours et le souhait de faire partie d’une association d’épargnants, ça me parlait. J’ai donc souscrit une AV AFER hier.

J’ai été grandement étonné en revanche de la contrainte de 30% en UC pour les nouveaux contrats (je n’avais pas encore lu cet article..). Je trouve ça vraiment dommage et surtout je sais que le président de l’AFER (M. Gérard Bekerman) ne souhaitait pas de contraintes en UC pour ses adhérents, il l’avait dit en interview.

Selon vous comment se fait-il que cela ait été mis en place contre la volonté de l’AFER qui est pourtant une association puissante face à l’assureur Abeille ?

Bonjour Vincent,

Je l’ignore !

Mais seul le versement initial est contraint (70 % maximum sur le fonds euro et le reste en unités de compte).

Donc ensuite on peut arbitrer tout vers le fonds euros si on le souhaite pour arriver à 100 % fonds euro.

BONJOUR COMME D HABITUDE DES TRES BONS CONSEILS. MAIS LA QUALITE DU CONSEILLER AFER EST PRIMORDIALE. MALGRES TROIS LETTRE RECOMMANDEES POUR DEMANDER LE TRANSFER DE MON COMPTE PLUS PRES DE CHEZ MOI AUCUN RESULTAT; MA CONSEILLERE EST SOUVENT ABSENTE? LA REACTIVITE MEDIOCRE… ET LA MAUVAISE HUMEUR GARANTIE.

Bonjour,

Votre touche majuscule est restée bloquée 🙂

Oui la qualité du conseiller (compétence ET disponibilité) est primordiale, on l’explique ici : https://avenuedesinvestisseurs.fr/avis-assurance-vie-afer-aviva/#service

C’est pourquoi nous avons cherché un excellent conseiller avec de l’expérience et une grande disponibilité, nous en avons d’excellents retours et il se charge du transfert, voyez ici : https://www.epargnefamily.com/assurance-vie/

J’hésite à entrer en relation avec afer non pas par la réputation du contrat mais par le nombre d’avis négatif sur internet concernant le relationnel avec les conseillers ( délais d’execution des demandes clients entre autre). Avez vous un avis sur la question?

Cordialement.

P Laurent.

Bonjour Laurent,

Oui la qualité du conseiller est déterminante et c’est souvent là que le bât blesse.

On avait lu aussi les retours négatifs sur les conseillers, c’est pourquoi nous avons identifié un conseiller compétent et réactif : https://avenuedesinvestisseurs.fr/avis-assurance-vie-afer-aviva/#service

Bonjour, merci pour votre site qui est passé au top de mes favoris.

J’ai une assurance vie chez AFER depuis de nombreuses années (25 !), mais par contre, je ne suis pas du tout satisfaite de mon conseiller ( a titre d’info, 10 jours pour me rappeler suite à une demande en ligne, et pas de vraies réponses). Est-il possible de changer de conseiller et d’aller vers celui que vous recommandez ?

Merci de votre réponse.

Bonjour,

C’est malheureusement assez classique.

Oui on peut fort heureusement se tourner vers un autre conseiller, pour gagner en réactivité et en conseil.

Salut Nico,

Du coup, Afer pourrait-elle faire son entrée sur l’article des meilleures AV ?

https://avenuedesinvestisseurs.fr/av-assurance-vie/les-meilleures-assurances-vie/

(il faudra mettre à jour les frais de versement sur fonds € dans le tableau comparatif).

Concernant la comparaison avec Evolution Vie également assurée par Aviva, le fonds € Afer fait mieux en 2020 : 1,70% contre « seulement » 1,41 % chez Evolution Vie (ce n’est pas le même fonds €, confirmé par le courtier AV.com).

Salut Guillaume,

Merci pour ces remarques pertinentes.

Le contrat Afer est aux portes de notre comparatif des meilleures assurances vie…mais pas encore ! Il manque à ce contrat un bon choix d’unités de compte.

Exact ce n’est pas le même fonds euro qu’Evolution Vie. Afer a délivré une meilleure performance sur son fonds euro (mais 0,50 % de frais sur versement versus 0 %).

Ceci dit, sur Evolution Vie, on peut doubler le rendement du fonds euro (offre bonus) en investissant aussi en unités de compte : https://avenuedesinvestisseurs.fr/evolution-vie-assurancevie-com-avis/#fonds-euro

Bonjour, vous n’avez pas évoqué dans cet article la vente de la filiale française d’Aviva début 2021, sa reprise par la Macif et des conséquences possibles pour les détenteurs d’un contrat Afer.

Bonjour Nicolas,

En pratique, aucun changement à l’horizon.

Les conditions générales du contrat Afer n’ont pas changé et l’association veille au grain.