Gérer ses finances personnelles : pourquoi et comment s’y prendre ? Bien gérer son argent : est-ce vraiment si complexe ?

Nous sommes de plus en plus nombreux à nous pencher sur la gestion de nos finances personnelles. Nos vies s’accélèrent, nos envies se décuplent et nos projets se multiplient. Autant de raisons de s’intéresser à notre argent. Car s’il ne fait pas le bonheur selon le proverbe, l’argent est un moyen utile pour concrétiser ses projets de vie.

Mais alors concrètement, comment faire pour bien gérer ses finances personnelles ? Une méthode et des règles pour votre épargne facilement applicables existent, découvrez nos conseils.

Les principaux conseils pour bien gérer ses finances personnelles sont :

- Organisez votre budget avec méthode.

- Déterminez votre capacité d’épargne.

- Épargnez avec discipline.

- Définissez votre propre stratégie et votre allocation patrimoniale.

- Optimisez vos placements et investissements.

- Restez informé et bien accompagné.

SOMMAIRE

- Pourquoi gérer vos finances personnelles ?

- Comment gérer votre argent ? Budget et épargne

- Quelle stratégie pour bien gérer vos finances personnelles ?

- Qui pour gérer vos finances personnelles ?

- Conclusion

Pourquoi gérer vos finances personnelles ?

Avant tout, il est important de comprendre pourquoi vous avez intérêt à bien gérer votre argent. C’est ce qui vous donnera de la motivation pour le faire.

Concrétiser vos projets et atteindre vos objectifs

Au cours de votre vie, divers projets et objectifs voient le jour. S’ils sont uniques et personnels, vos projets de vie ont un point en commun : ils coûtent un minimum d’argent. D’où l’intérêt de bien savoir gérer vos finances si vous voulez les concrétiser.

D’ailleurs, prenez conscience que l’argent n’est pas une fin en soi. Vous n’accumulez pas de l’argent pour le simple fait de l’accumuler. L’argent est un moyen de concrétiser vos projets, vous rapprochant ainsi un peu plus de votre idéal de vie. Voyons quelques exemples.

Se couvrir des aléas de la vie courante

Si l’on fait le parallèle avec la pyramide de Maslow, on constate que la sécurité est le deuxième besoin de l’Homme. Après avoir satisfait nos besoins physiologiques (se nourrir, respirer, dormir, etc.), nous recherchons effectivement des éléments de stabilité, de protection. En finance, gagner en sécurité revient à se protéger des aléas de la vie courante.

En d’autres termes, l’intérêt de gérer vos finances personnelles est d’anticiper les imprévus. Par exemple, votre réfrigérateur d’une valeur de 700 € tombe en panne et n’est pas réparable. Si vous êtes un bon gestionnaire, vous avez épargné régulièrement depuis le début de votre vie active. Vous avez ainsi constitué une épargne dite de précaution. Vous pouvez alors acheter immédiatement un nouveau réfrigérateur.

✅ De fait, vous conservez une certaine stabilité. En effet, vous êtes capable de maintenir votre niveau de vie malgré cet imprévu coûteux. Finalement, pas besoin d’annuler le restaurant promis à belle-maman (ouf de soulagement !).

❌ Le mauvais gestionnaire (qui possède 0 € d’épargne) devrait lui sortir 700 € d’un coup. Un effort beaucoup plus contraignant. En effet, n’ayant pas de matelas de sécurité, il s’expose à un solde débiteur et donc au paiement d’agios. Sa situation financière est instable (un coup dans le rouge, un coup dans le vert), créant stress et anxiété.

Financer sa résidence principale ou secondaire

Autre objectif plébiscité par les français : l’acquisition de sa résidence principale ou secondaire. Le lien avec la gestion de son argent est tout de suite plus évident. Effectivement, emprunter sans apport est quasiment mission impossible. Très peu de chance que la banque vous accorde un crédit sans effort de votre part.

Dans ce cas, gérer ses finances personnelles revient à se constituer un apport suffisant. Généralement, les banques attendent un apport minimum de 10 % de la valeur du bien convoité. Voyez comment épargner pour un projet immobilier.

À vous la maison de vos rêves ! Objectif suivant ?

Préparer l’évolution de votre situation familiale

Une fois bien installé dans votre maison (ou avant, chacun ses priorités), votre but peut être d’agrandir votre famille ou concrétiser votre amour devant Monsieur le Maire. Deux projets de vie à anticiper, notamment financièrement. Car oui, avoir un enfant ou se marier requiert de gérer vos finances personnelles.

Cherchez ici à épargner afin d’être prêt le jour J à débourser par exemple :

- 1 700 € pour le permis de votre enfant ;

- 10 000 € pour son école supérieure privée ;

- 3 000 € pour réserver votre lieu de mariage ;

- 5 000 € pour payer le traiteur ;

- 1 500 € pour payer le photographe, etc.

💡 En matière de famille, gérer ses finances personnelles sous-entend aussi penser à la transmission de son patrimoine, surtout à partir de 50 ans.

Préparer sa retraite

Autre objectif que l’on peut évoquer (et encore plus aujourd’hui) : préparer sa retraite. Car vous en êtes sans doute conscient, en partant en retraite on se heurte à une baisse significative de nos revenus. À l’heure actuelle, on estime entre 30 % et 50 % la perte de revenus lors du passage à la retraite.

D’où la nécessité de gérer vos finances personnelles le plus tôt possible pour maintenir votre niveau de vie une fois à la retraite.

Finalement, une infinité de projets existe. En plus de ceux présentés ci-dessus, vous pouvez aussi avoir pour but de vous expatrier, faire un tour du monde ou encore atteindre l’indépendance financière. Vous l’avez compris, autant de projets qui nécessitent de l’argent.

Au-delà de ça, gérer ses finances personnelles c’est aussi avoir l’opportunité de profiter de la mécanique des intérêts composés.

Profiter de la mécanique des intérêts composés

Vous le comprenez bien, gérer ses finances revient aussi et surtout à placer son argent. Et placer votre argent vous apporte une rémunération qui prend la forme d’intérêts composés au fil des années.

Le mécanisme des intérêts composés est très puissant et il faut en profiter d’autant plus que cela ne requiert pas d’effort particulier de votre part. L’argent travaille pour vous. Explication !

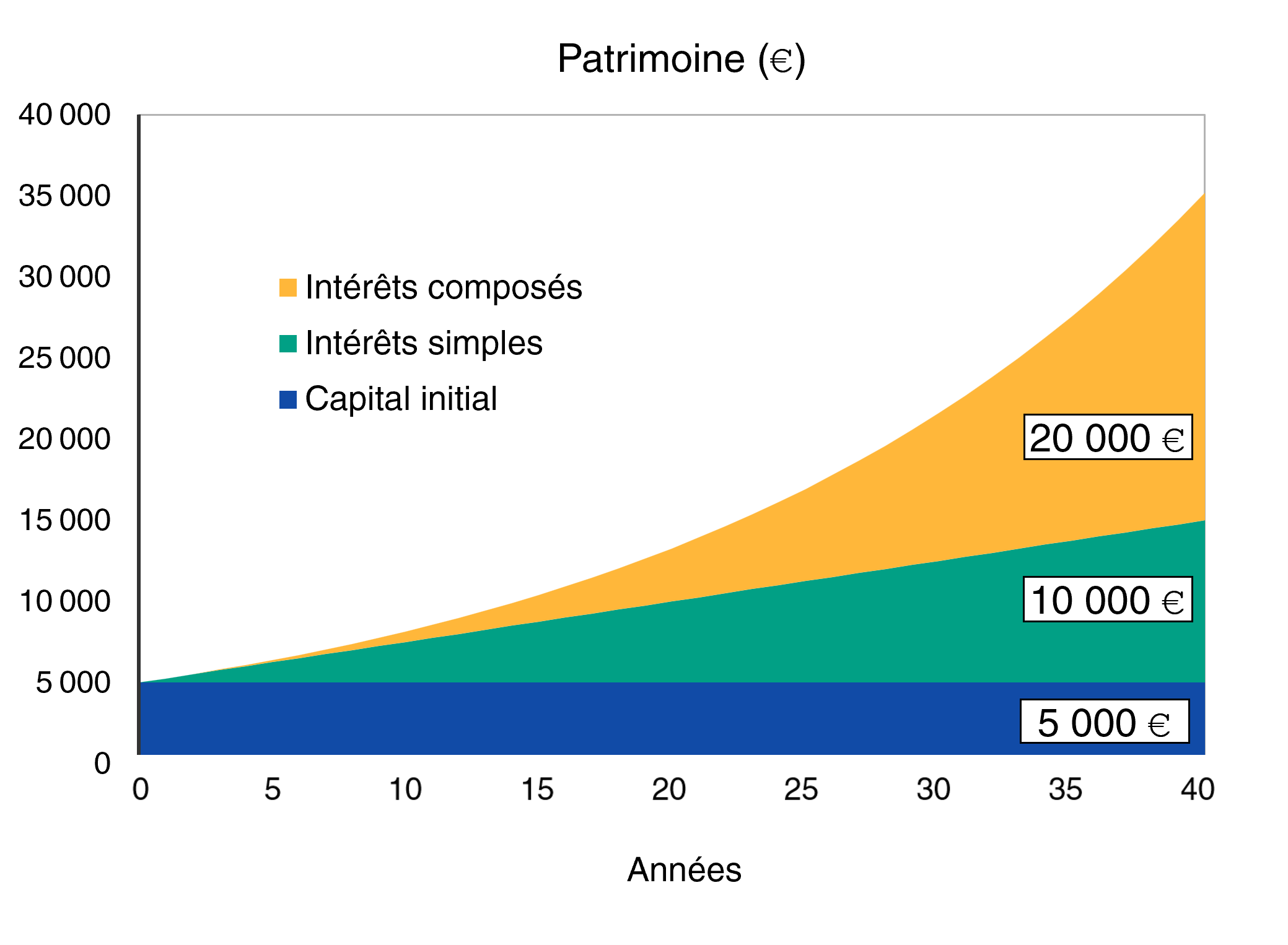

En tant que bon gestionnaire, vous décidez de ne pas “tout flamber” et de placer un capital de 5 000 € sur un placement rémunéré à 5 %. La première année vous percevez 250 € (sans plus d’effort !), ce qui porte votre capital à 5 250 €. La deuxième année vous percevez 5 % non plus sur 5 000 € mais sur 5 250 € soit 262,50 €. Votre capital se porte alors à 5 512,50 €.

La hausse des intérêts perçus peut sembler faible d’une année sur l’autre : + 12,50 € d’intérêts obtenus entre l’année 1 et l’année 2. Mais lorsque ce mécanisme se répète année après année, l’effet devient intéressant. En effet, au bout de 40 ans, le capital de départ de 5 000 € est valorisé à 35 200 €. Soit plus de 30 000 € d’intérêts perçus au total sur 40 ans.

Avec des intérêts simples, vous auriez capitalisé 15 000 € soit 20 200 € de moins. La progression du patrimoine est linéaire avec des intérêts simples, alors qu’elle est exponentielle avec des intérêts composés. Pour un même effort (placer 5 000 € au départ), enrichissez-vous grâce à la puissance des intérêts composés : c’est ce que l’on appelle l’effet boule de neige.

Comment gérer vos finances personnelles ? Budget et épargne

Après avoir compris pourquoi il est essentiel de gérer ses finances personnelles, vous êtes sans doute plus motivé que jamais à le faire. Mais alors, comment gérer votre argent ?

Gérez votre budget

La bonne gestion de vos finances commence par l’établissement et le suivi de votre budget.

Faites l’état des lieux et limitez vos dépenses inutiles

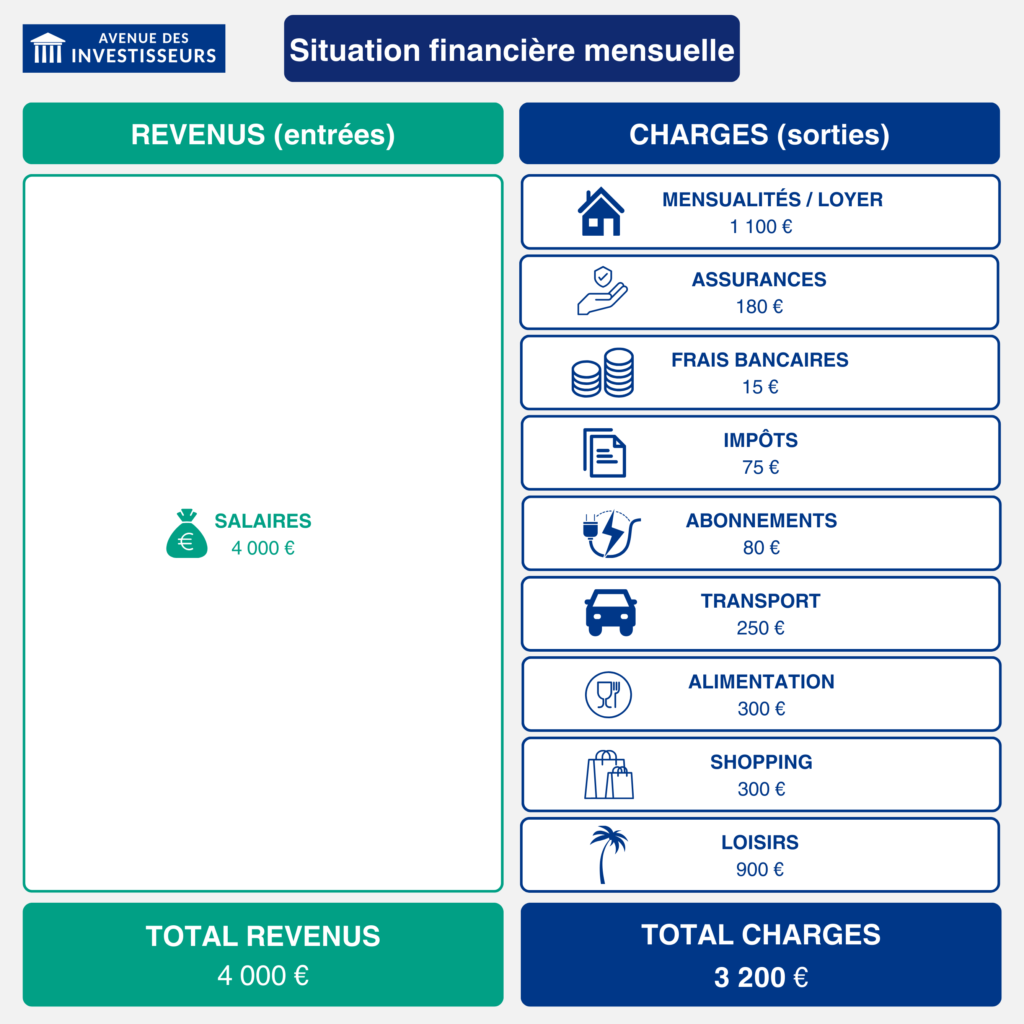

D’abord, nous vous conseillons de lister vos revenus et vos charges. Vos revenus correspondent aux entrées d’argent dont vous bénéficiez sur votre compte. Vos charges représentent tout simplement vos dépenses. Cette liste vous permet de dresser votre situation budgétaire à l’instant T. Elle vous informe d’où vient votre argent, où il s’en va et dans quelles proportions.

C’est un exercice qui peut paraître compliqué au début, notamment pour vos dépenses. De ce fait, appuyez-vous sur des éléments factuels dans la mesure du possible. Il y a des charges que vous déterminez facilement comme le coût de votre logement (mensualités de crédit ou loyer). Pour celles qui sont plus variables, basez-vous sur la moyenne d’un historique par exemple.

🔎 Utilisez notre fichier Excel de suivi des comptes (outil gratuit).

👉 Illustrons nos propos avec la situation de Paul et Laura, un couple d’actifs sans enfant (gérer son argent en couple) :

Une fois votre situation financière établie, vous observerez sans doute des dépenses pouvant être optimisées ou annulées. Dans notre exemple, on constate que Paul et Laura sont prélevés de 15 € de frais bancaires chaque mois. C’est dommage, car avec une banque en ligne, ce sont de belles économies à la clef.

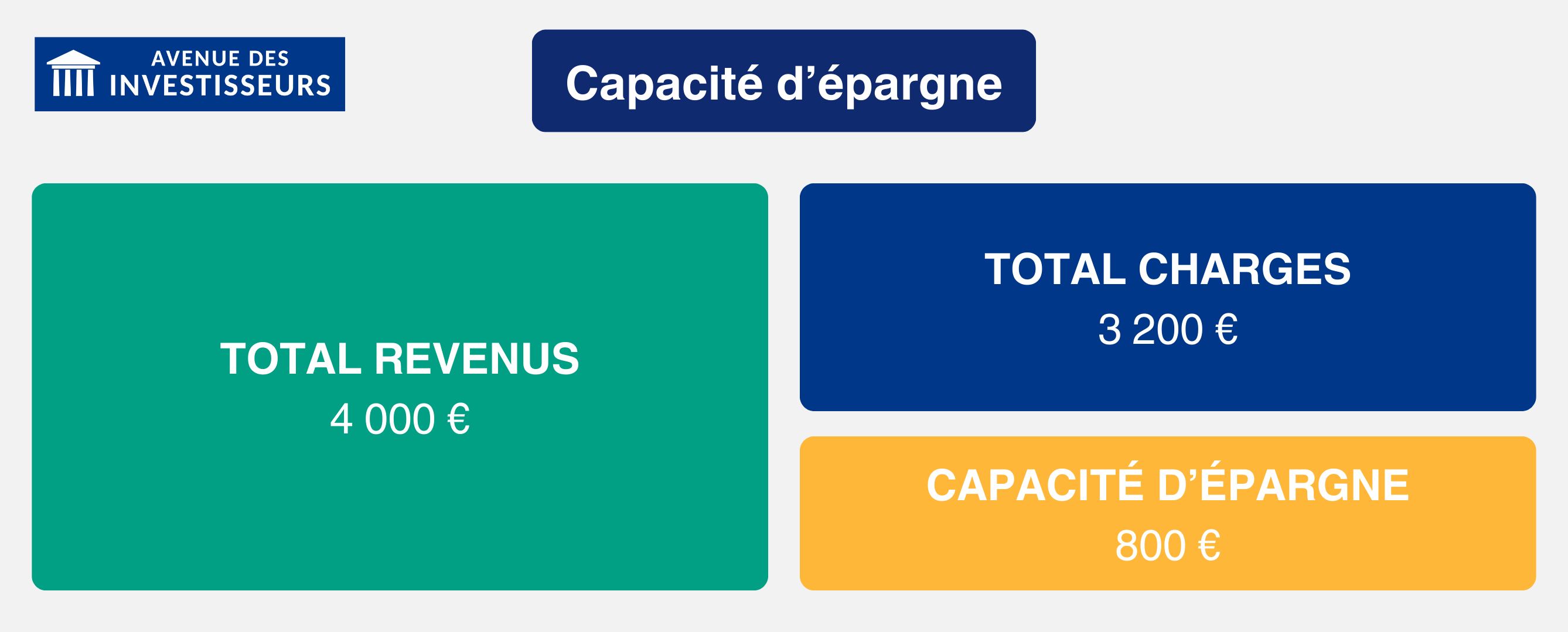

👉 C’est aussi à ça que sert cet exercice : à économiser en constatant les fuites évitables ! En effet, le simple fait de lister vos dépenses vous confère une meilleure vision de vos finances. Les économies réalisées sont autant d’argent à utiliser pour vos projets. En l’état, Paul et Laura ont une capacité d’épargne mensuelle de 800 € (4 000 € de revenus – 3 200 € de dépenses).

Note de Louis : très rapidement, nous sommes limités par la réduction de nos dépenses. Elles deviennent incompressibles au bout d’un moment. Contrairement à l’augmentation de nos revenus et de nos sources de revenus qui n’ont pas de limites ! Aussi, on privilégie le fait d’optimiser son temps pour augmenter ses revenus, plutôt que de le passer à gérer ses investissements (cela doit être passif).

Déterminez un budget SMART

Ensuite, vous êtes prêt à établir un budget qui correspond à votre situation. Un budget est un objectif financier que l’on se fixe.

Dans notre exemple, Paul et Laura visent des dépenses mensuelles maximales à hauteur de 3 200 € sur la base de ce qu’ils dépensent actuellement. C’est une bonne manière de faire lorsque l’on dresse son budget pour la première fois. Sachant qu’il pourra être révisé dans quelques mois (attention à ne pas réviser trop souvent votre budget au risque de manquer de repères et de limites).

👉 Comme tout objectif bien déterminé, le budget doit être SMART :

- Spécifique : votre budget vous appartient, il est personnel ! Définissez votre objectif le plus clairement possible. Il doit être compréhensible facilement.

- Mesurable : votre budget doit être quantifiable afin de mesurer si vous l’avez respecté ou au contraire dépassé. De ce fait, prévoyez un montant précis généralement en euro. Vous saurez plus facilement si vous respectez votre budget en vous disant “je limite mes dépenses à 2 000 € par mois” plutôt que “je dois être raisonnable dans mes dépenses”.

- Atteignable : votre budget doit être possible à respecter. Par rapport à vos précédents résultats, fixez-vous des objectifs raisonnables. Évitez de viser l’impossible car vous risquez de vous démotiver à gérer vos finances personnelles.

- Réaliste : votre budget doit tenir compte de vos moyens. Il traduit ce que vous êtes capable de faire avec vos moyens.

- Temporel : votre budget doit respecter une certaine temporalité (qui vous est propre). Définissez une date limite, une échéance à laquelle vous souhaitez avoir atteint cet objectif. Ce temps d’action est important pour dynamiser vos efforts et ne pas abandonner. Faites un point mensuel grâce au fichier Excel donné plus haut.

Note d’Adrien : personnellement j’ai fait le choix de déterminer un budget mensuel. Pour la simple raison que mon salaire est versé mensuellement et que la plupart de mes charges sont mensuelles également. Pour les charges qui ne sont pas mensuelles par défaut (taxe foncière par exemple), j’ai choisi de mettre en place le prélèvement mensuel. Aussi, je ne révise mon budget qu’une fois par an ou en cas de changement de situation personnelle ou professionnelle. Enfin, je considère qu’il n’est pas nécessaire de se pencher sur ses finances personnelles tous les jours : suivre le respect de son budget une fois par mois suffit à mon sens.

Respectez votre budget et organisez vos dépenses

Déterminer son budget c’est bien, le respecter c’est mieux ! Après avoir établi votre budget, faites-en sorte de ne pas le dépasser. Attention ! On ne dit pas qu’il faut forcément atteindre l’objectif fixé. Ne vous forcez pas à acheter un t-shirt de plus. Vous pouvez dépenser moins que prévu.

Aussi, libre à vous d’accepter une certaine souplesse entre les postes de dépenses. Par exemple, Paul et Laura peuvent très bien dépenser 1 000 € en loisirs (soit 100 € de plus que l’objectif) et dépenser 200 € de vêtements (soit 100 € de moins que l’objectif). Au global, ils sont dans les clous !

De cette manière, votre budget vous limite dans votre tentation à consommer et à dépenser. Il organise ainsi vos dépenses. Peut-être allez-vous décaler au mois prochain l’achat du nouvel aspirateur étant donné que vous venez de changer le réfrigérateur ?

Simulez vos aides pour optimiser votre budget

Dans une bonne gestion de budget, chaque euro compte. Pourtant, beaucoup passent à côté d’aides sociales (APL, prime d’activité, chèques énergie…) par manque d’information ou en pensant, à tort, ne pas y avoir droit. Simuler ses droits est une étape souvent négligée, alors qu’elle peut améliorer concrètement votre situation financière.

Par exemple, une personne seule avec un loyer élevé ou un couple avec enfant peuvent toucher plusieurs centaines d’euros par mois. Cet argent peut ensuite être réaffecté à l’épargne ou à vos projets.

Il peut donc être utile d’utiliser un outil tel que le simulateur Mes Allocs, gratuit, rapide et fiable. Il couvre plus de 2 000 dispositifs (CAF, France Travail, aides locales, bourses…) et permet d’estimer facilement les aides auxquelles vous avez droit.

Devenez un épargnant discipliné et avisé

En dressant votre budget, vous êtes devenu un vrai gestionnaire. Bravo ! L’étape suivante consiste à devenir un épargnant discipliné et avisé. On vous aide à passer le cap.

Déterminez votre capacité d’épargne

Qu’est-ce que votre capacité d’épargne ? Elle respecte tout simplement la formule suivante : capacité d’épargne = revenus – charges. Littéralement, c’est l’argent qu’il vous reste une fois vos dépenses faites. Et que vous pouvez donc consacrer à vos projets. En établissant votre budget, prévoyez donc une ligne pour votre capacité d’épargne.

👉 Par exemple, Paul et Laura disposent selon leur budget d’une capacité d’épargne égale à 800 € (4 000 € – 3 200 €) soit un taux d’épargne de 20 % (800 € / 4 000 €). Ce qui est excellent quand on sait qu’en moyenne les Français épargnent 15 à 18 % de leurs revenus.

💡 Selon nous, un taux d’épargne proche de 20 % est idéal mais nous sommes conscients qu’il est difficile d’épargner autant avec un SMIC. L’essentiel reste d’épargner, ne serait-ce que pour se protéger des aléas de la vie courante. Notre article : Comment économiser 400 euros par mois ?

Payez-vous en premier

Nous le répétons souvent, la discipline financière est primordiale en matière d’épargne. Cela vous permet de ne pas céder à la consommation excessive, de respecter votre budget et donc de bien préparer vos projets. Un flambeur est la personne indisciplinée par excellence. En consommant à hauteur de ses revenus (voire plus chez certains), il n’avance pas dans la réalisation de ses objectifs.

Derrière cette idée de discipline, se cache la maxime “payez-vous en premier”. Concrètement, dès réception de votre salaire, votre capacité d’épargne doit être immédiatement dirigée vers vos placements. De cette manière, l’argent qu’il reste sur votre compte courant sert à couvrir les dépenses identifiées dans votre budget. Pas plus !

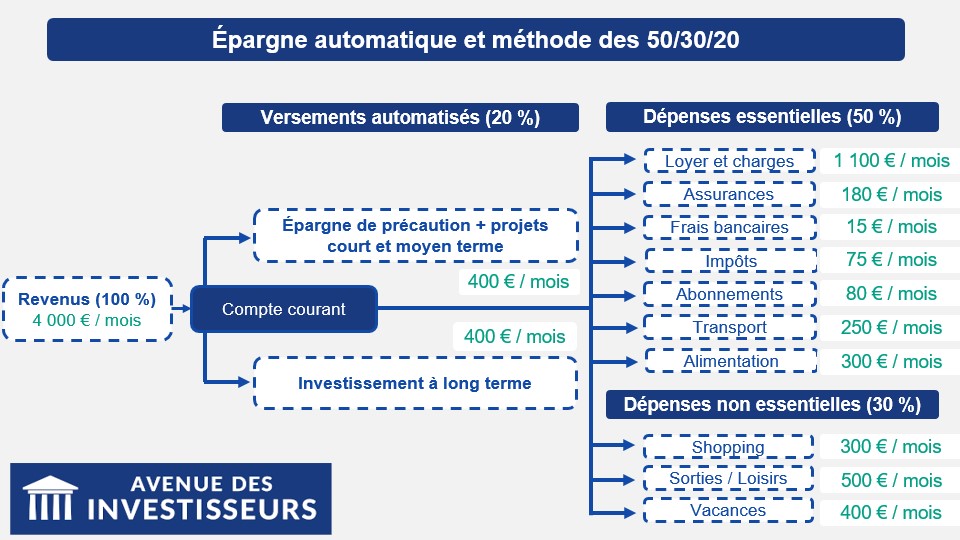

Aujourd’hui, des solutions d’épargne automatique existent et sont très intéressantes. Elles vous permettent d’être discipliné sans faire d’effort. Une programmation automatique est mise en place. À date définie, votre argent est prélevé sur votre compte courant pour être versé sur vos comptes d’épargne.

👉 Par exemple, Paul et Laura perçoivent leur salaire le 1er de chaque mois. Tous les 3 du mois, ils ont mis en place une épargne automatique pour placer 800 € sur leurs comptes d’épargne.

Note d’Adrien : notons que le budget de Paul et Laura est parfaitement équilibré puisqu’il respecte le principe des 50/30/20 : 50 % pour les dépenses essentielles, 30 % pour les envies et 20 % pour l’épargne et l’investissement. C’est un idéal ! Ajustez ces pourcentages selon votre situation.

Informez-vous en continu

En complément, restez alerte sur les sujets liés à la gestion de votre argent. Soyez curieux et tenez-vous informé. Ne pensez pas que seuls les professionnels peuvent comprendre. Certains alimentent d’ailleurs cette idée volontairement. En effet, votre banquier n’a pas intérêt que vous compreniez que ses placements sont mauvais.

Aussi, ne pensez pas que gérer son argent est réservé aux personnes les plus aisées. Tout le monde mérite de savoir bien gérer ses finances personnelles. C’est pourquoi chez ADI, nous vous guidons avec pragmatisme en vous donnant des informations concrètes. Nos articles sont gratuits et accessibles à tous.

Inscrivez-vous à notre newsletter (12 500 abonnés)

Si ce n’est pas déjà fait, nous vous invitons à vous inscrire à notre newsletter finance personnelle pour ne rien manquer de l’actualité, grâce à 1 mails ou 2 par mois. Vous bénéficierez d’informations pratiques pour mieux épargner et investir. Votre adresse mail ne sera pas communiquée à des tiers.

👉 Vous débutez ? Suivez notre guide pour assimiler les bases : Introduction à l’épargne et aux placements : objectif mieux placer !

Quelle stratégie pour bien gérer vos finances personnelles ?

Épargner oui ! Mais comment placer de façon optimale ? Voici notre méthode.

Déterminez votre allocation patrimoniale

Quand on place son argent et qu’on investit, la première chose à faire est d’établir son allocation patrimoniale ou allocation d’actifs. C’est votre stratégie à suivre sur le long terme. En pratique, gérer ses finances personnelles revient à épargner (on l’a vu) puis investir en respectant son allocation patrimoniale. Explications !

Déterminez votre horizon de placement et votre aversion aux risques

Votre allocation patrimoniale vous est propre. Il n’existe pas de modèle tout fait, bon pour tout le monde. Vous devez réfléchir à votre horizon de placement et adapter votre stratégie selon votre appréhension aux risques.

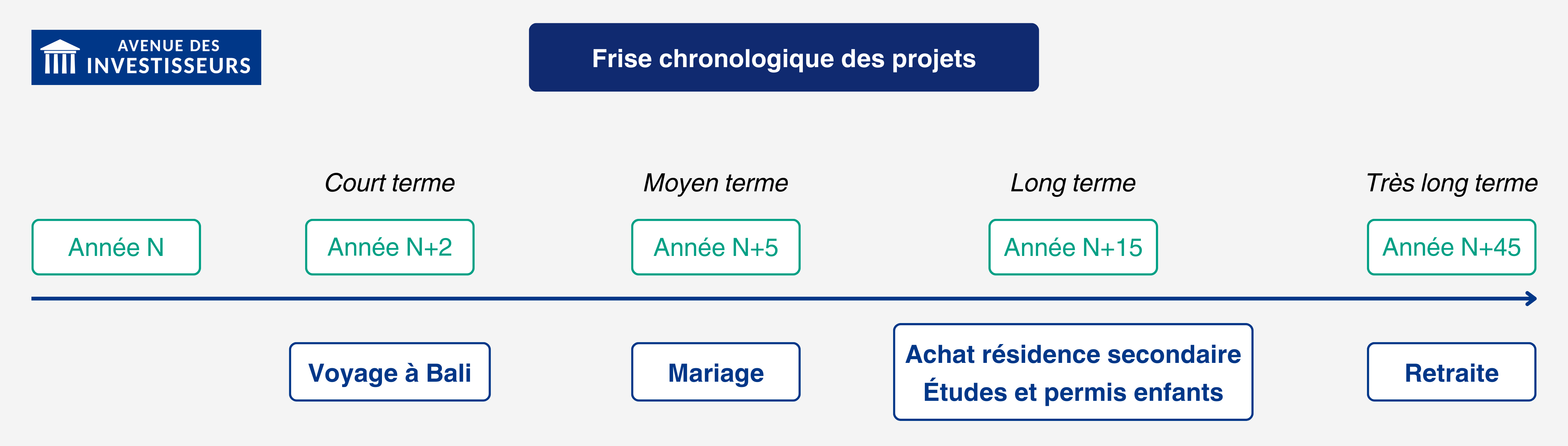

Premièrement, on n’investit pas de la même manière si l’on poursuit un projet à court ou à long terme. Effectivement, on cherche à garantir le capital que l’on souhaite allouer à un projet à court terme. Alors que l’on cherche plus de performance pour des projets à long terme. Nous vous conseillons de lister chronologiquement vos projets afin de définir votre horizon de placement.

👉 Comme l’ont fait Paul et Laura en listant leurs projets chonologiquement :

Deuxièmement, tenez compte de votre tempérament et de votre aversion aux risques. Êtes-vous plus ou moins enclin à prendre des risques pour chercher de la rentabilité ? Ou au contraire, préférez-vous la sécurité ? Cela aura un impact sur le choix de vos investissements, car certains sont plus risqués que d’autres. Nous développons par la suite.

Réfléchir à ces critères est essentiel car cela vous permet d’organiser votre épargne en choisissant les placements adaptés.

Choisissez les placements adaptés

En matière de finances personnelles, il existe une multitude de placements possibles. Pour vous aider à bien choisir, sachez qu’un placement s’évalue selon 3 critères :

- La rentabilité/performance : c’est ce que vous rapporte votre placement, à savoir les gains générés par rapport au capital placé. Exemple : 1 000 € de gains annuels / 20 000 € placés = 5 % de performance.

- Le risque : ce peut être le risque de perte en capital, de loyers impayés, de dégradations, etc.

- La liquidité : il s’agit du délai pour récupérer votre argent investi.

👉 Malheureusement, un investissement ne peut pas répondre aux trois critères à la fois (bonne rentabilité + aucun risque de perte en capital + bonne liquidité). Sinon c’est une arnaque ! Il ne peut en réunir qu’un ou deux.

✅ En règle générale, un placement sécurisé (livret A par exemple) présente une bonne liquidité (l’argent est disponible immédiatement) mais offre une moins bonne rentabilité. Il est adapté pour l’épargne de précaution (équivalent de 3 à 6 mois de dépenses) et les projets à court terme (inférieurs à 3 ans) dans la mesure où il garantit votre capital. Il ne vous fait pas perdre d’argent !

✅ À l’inverse, d’autres placements présentent un meilleur potentiel en termes de performance (les actions ou l’immobilier). Mais vous devez investir sur le long terme pour bien lisser le risque (volatilité à supporter) et/ou amortir les frais d’entrée et/ou profiter de certains avantages fiscaux après plusieurs années. Ils sont intéressants à mettre en place pour des projets à long terme (supérieurs à 8 ans).

Récapitulatif des meilleurs placements

Voyez les meilleurs placements à mettre en place selon vos projets et votre profil d’investisseur :

| Horizon de placement | Critères recherchés | Placements adaptés |

|---|---|---|

| Épargne de précaution et projets à court terme (< 3 ans) | – Placement garanti – Disponibilité immédiate du capital | Livrets réglementés par l’État : livret A, LEP, LDDS, livret jeune, etc. |

| Projets à moyen terme (entre 3 et 8 ans) | – Garantie sur le capital placé – Bonne liquidité (quelques jours) | Fonds euros en assurance vie |

| Projets à long terme (> 8 ans) | Rentabilité élevée (5 à 7 % en moyenne) | Actions via un tracker (ETF) |

| Immobilier en direct (LMNP) ou en pierre-papier (SCPI) |

Note d’Adrien : ceci ne constitue pas une liste exhaustive de l’ensemble des placements disponibles sur le marché. Il en existe plein d’autres ! Nous mettons ici en avant les investissements qui nous semblent les plus adaptés quand on commence à placer son argent. Vous trouverez de nombreuses informations sur notre site concernant les autres placements et enveloppes envisageables. Par exemple, pensez au plan d’épargne retraite (PER) si votre tranche marginale d’imposition (TMI) est supérieure ou égale à 30 %.

Construisez votre allocation patrimoniale

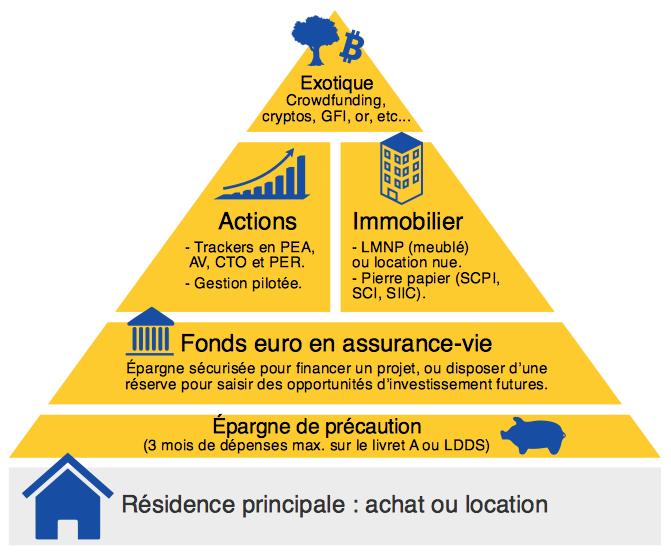

Une fois que vous avez bien identifié vos projets, vos horizons d’investissements et les placements adaptés, veillez à organiser votre allocation patrimoniale. Elle correspond à la répartition de votre patrimoine entre les différentes “familles” d’investissement (x % en livrets et fonds euros, y % en actions, z % en immobilier). Chez ADI, on aime la représenter sur la base de la pyramide de Maslow :

Une base solide pour la sécurité et la sérénité (résidence principale : acheter ou louer ?, épargne de précaution et fonds euros) et des actifs performants à long terme (actions, immobilier, etc.) pour créer des revenus passifs. L’ensemble formant un patrimoine diversifié et équilibré.

Attention à ne pas construire une allocation trop défensive uniquement tournée vers les placements sécurisés (livrets réglementés et fonds euros en assurance vie). Cela contraindrait la réussite de vos projets à long terme. A contrario, soyez vigilants, ne débutez pas avec une allocation patrimoniale trop dynamique.

Exemple concret d’une allocation patrimoniale idéale

Pour illustrer notre vision idéale, reprenons l’exemple de Paul et Laura qui ont diversifié leur épargne et choisi une allocation équilibrée à la vue de leurs projets et de leur aversion aux risques.

Ils ont placé 10 000 € en épargne de précaution en livret A (placements sans risque). C’est un matelas incompressible correspondant à l’équivalent d’un peu plus de trois mois de dépenses. Et le reste est investi selon leur allocation équilibrée :

- 50 % en fonds euros sur une assurance vie ;

- 25 % en actions via le tracker MSCI World sur un plan d’épargne en actions (PEA) ;

- 25 % en immobilier par l’achat à crédit de parts de société civile de placement en immobilier (SCPI) en direct.

👉 Cette allocation constitue leur modèle d’investissement à respecter sur le long terme. Leur effort d’épargne mensuel (pour rappel, il s’élève à 800 €) est désormais calqué sur cette répartition et va leur permettre d’atteindre leurs objectifs et leurs projets. Leur épargne de précaution étant déjà constituée, ils versent chaque mois :

- 400 € en fonds euros sur leur assurance vie ;

- 200 € sur un tracker (ETF) MSCI World sur leur PEA ;

- 200 € de mensualités pour rembourser le crédit immobilier lié aux SCPI.

🎯 Cette enveloppe répond à leurs objectifs. Dans 2 ans, ils piocheront 10 000 € dans la partie fonds euros pour réaliser leur voyage à Bali. Cette enveloppe leur sert aussi à capitaliser 15 000 € (sans les intérêts) en attendant leur mariage. Enfin, les revenus immobiliers générés par les SCPI et l’investissement en actions dans le PEA permettront d’assurer les dépenses liées à leurs enfants et un apport pour acquérir une résidence secondaire dans une vingtaine d’années. Ainsi qu’un complément de revenus une fois à la retraite.

Optimisez votre allocation patrimoniale

L’étape suivante consiste à optimiser votre allocation patrimoniale en choisissant les meilleurs placements. Nous en parlions, il existe une pluralité de placements : des bons et des moins bons voire de très mauvais.

Quitte à bien gérer vos finances personnelles, autant sélectionner les meilleurs ! Car la qualité des placements impacte fortement la gestion de vos finances personnelles. Avec un bon contrat, vous augmentez la performance de vos investissements et donc vous permettez la réalisation de vos projets et objectifs plus tôt et avec plus d’argent.

Cas concret avec l’assurance vie

Si l’on considère le cas de l’assurance vie qui est l’enveloppe d’épargne préférée des français, il existe une forte disparité en termes de qualité. Toutes les assurances vie ne se valent pas ! En effet, certaines sont meilleures que d’autres. Pour choisir le meilleur contrat, intéressez-vous à certaines caractéristiques essentielles :

- les frais : 0 frais sur versement, 0 frais d’arbitrage et 0,60 % de frais de gestion annuels maximum sur les unités de compte ;

- un fonds euros avec un bon historique de rendement ;

- un bon choix d’unités de compte ;

- la gestion en ligne gratuite ;

- un service client efficace et disponible ;

- le choix entre gestion libre et pilotée.

👉 Dans le graphique ci-dessous, constatez l’écart de capital en épargnant 500 € par mois pendant 30 ans à 5 % de rendement. La progression n’est pas la même :

- entre une assurance vie sans frais sur versement et 0,60 % de frais de gestion annuels (courbe noire) ;

- et une assurance vie avec 3 % de frais sur versement et 1 % de frais de gestion annuels (courbe bleue).

Environ 80 000 € d’écart sur votre capital dans 30 ans, soit autant d’argent en moins consacré à vos projets à long terme comme la retraite.

👉 On vous invite donc à optimiser votre allocation patrimoniale en choisissant la meilleure assurance vie, le bon courtier pour le PEA et le meilleur plan d’épargne retraite (PER). Ce sont les outils nécessaires pour bien investir en fonds euro, actions et même en immobilier. De plus, vous pouvez lire notre cas pratique d’un investissement en SCPI à crédit.

Qui pour gérer vos finances personnelles ?

Rester totalement maître de ses finances personnelles ou déléguer ? Nos conseils !

Suivez vous-même vos finances personnelles

Si vous avez moins de 100 000 € à investir, nous considérons que vous pouvez gérer vos finances personnelles vous-même. Avec ADI, vous êtes au bon endroit pour avoir les meilleures informations pour bien placer grâce à nos guides et comparatifs de placements !

Avec un peu de curiosité, vous serez en mesure de faire les bons choix et de vous passer des mauvais conseils de votre banquier. Vous verrez, le fait de suivre vous-même vos finances est également une source de motivation.

Pour suivre votre épargne et la progression de vos investissements, Excel est un bon premier outil. Il vous permet une certaine souplesse et de personnaliser ce que vous voulez suivre. D’ailleurs, nous mettons à disposition notre tableau de suivi sur Excel.

Il existe aussi des plateformes en ligne qui vous aident à suivre votre patrimoine. Il s’agit d’agrégateurs qui centralisent et synchronisent au même endroit vos comptes et investissements. Découvrez notre avis sur Finary, le meilleur agrégateur selon nous.

Faites-vous accompagner

Si vous disposez déjà d’un patrimoine conséquent et/ou une grosse capacité d’épargne et/ou des problématiques particulières, vous avez tout intérêt à vous entourer de bons conseillers : notaire, avocat fiscaliste, expert comptable et conseiller en gestion de patrimoine (CGP). Si cela représente un coût, recourir à leur service confère une réelle valeur ajoutée en termes de gain de temps et d’argent.

Veillez par contre à bien choisir votre CGP car tous ne se valent pas, loin de là ! Privilégiez un conseiller en gestion de patrimoine indépendant (CGPI) au conseil indépendant, et non un CGPI au conseil non indépendant (95 % des CGPI délivrent en réalité un conseil non indépendant).

Selon la réglementation MIF 2, le CGPI au conseil indépendant est uniquement rémunéré en honoraires (et non en rétro-commissions). Il travaille en architecture ouverte et peut vous accompagner dans la mise en place d’une stratégie complète (financière, fiscale et civile).

Il est de fait plus objectif et neutre dans ses conseils. Vous écartez ainsi le risque de conflit d’intérêt, car le conseil indépendant en honoraires n’est pas tenté de pousser le client vers des placements gorgés de frais qui servent sa rémunération.

Vous pouvez remplir le formulaire ci-dessous pour entrer en contact avec notre cabinet Prosper Conseil :

Conclusion

Pour résumer, bien gérer vos finances personnelles requiert à la fois des qualités de méthode, de discipline et des connaissances financières de base. Mais avant tout, il faut comprendre quel intérêt vous avez à gérer votre argent. C’est pourquoi, identifier vos projets et vos objectifs de vie vous motivera à vous pencher sur vos finances.

Puis, mettez en place une méthode simple pour parvenir à bien gérer vos finances :

- Faites l’état des lieux de votre situation financière et établissez votre budget en dégageant votre capacité d’épargne.

- Diversifiez votre épargne sur les placements adaptés à vos projets : épargne de précaution sur des livrets, investissement sécurisé en fonds euros sur assurance vie (pour le court terme) et investissement dynamique pour du long terme (investissement en bourse et en immobilier).

- Définissez une stratégie pour votre patrimoine : déterminez votre allocation patrimoniale qui découle de deux critères essentiels : votre aversion aux risques et votre horizon de placement.

- Optimisez vos placements en trouvant les meilleurs courtiers et professionnels.

Gérer vos finances personnelles est un exercice permanent (tout comme prendre soin de sa santé). Faites-le tout au long de votre vie en vous informant (ADI est là pour ça) et en suivant vos finances régulièrement. N’attendez pas le moment le plus propice qui ne viendra jamais, et passez à l’action dès maintenant !

{kind=link}

{kind=link}

{kind=link}

{kind=link}

6 commentaires sur “Bien gérer ses finances personnelles : notre méthode”

Bonjour ADI

j hésite à passer sur une carte bancaire à débit différé

L idée serait de laisser le moins d argent possible sur le compte courant et ainsi le faire travailler sur un support très liquide comme un livret A

j ai cru comprendre qu il faudrait une carte sans autorisation systématique afin d effectuer des achats supérieurs au moment disponible. A moi de régulariser le compte lors du prélèvement

Pensez vous le système jouable ??

Bonjour,

Oui c’est une optimisation classique 🙂

J’ai une CB à débit différé depuis plus de 10 ans, depuis que je suis client Boursorama.

Cf notre article : les meilleures banques.

Bonjour,

Est il possible, pour des raisons pratiques, d’appliquer la pyramide de Maslow sur Trade republic?

Bonjour Bruno,

Trade Republic ne propose que le CTO.

Pas de PEA ni d’assurance vie.

Donc pas l’idéal.

Sur CTO notamment il n’y a pas de fonds euro de l’assurance vie.

Et puis l’investissement actions n’est pas optimisé fiscalement (mieux vaut le PEA).

Et pas de SCPI.

Pour des raisons pratiques (avoir accès à différents actifs, tous les actifs de la pyramide) et d’optimisation fiscale, il vaut mieux coupler au moins le PEA et l’assurance vie.

Le CTO est plutôt accessoire, pour ce qui n’est pas éligible au PEA et à l’assurance vie.

Sans compter qu’il vaut mieux diversifier son patrimoine sur plusiueurs établissements, pour multiplier les garanties de l’Etat.

Bonjour, je rebondis sur votre remarque qui indique qu’au dessus de 100000 € de patrimoine, il est préférable de se faire accompagner. Pensez vous ainsi que les « simples » etf, SCPI ou fonds euros par exemple ne sont plus suffisants? Et qu’un patrimoine plus important peut donc être optimisé encore plus, avec des gains plus importants ou méthodes plus abouties? Je suis curieux de voir votre point de vue 🙂. Merci d’avance pour votre réponse !

Bonjour Christophe,

Au-delà d’un certain patrimoine on peut faire mieux :

– niveau investissements (assurance vie luxembourgeoise, private equity, arbitrages entre fonds euros / obligations / fonds monétaires…) ;

– niveau optimisation fiscale ;

– optimisation de la succession ;

– autres sujets d’ingénierie patrimoniale pour mieux organiser le patrimoine.

C’est ce que l’on fait chez Prosper Conseil pour aller plus loin que sur ADI.