Le PER Nalo est arrivé ! Progressivement, depuis la création du Plan Épargne Retraite (PER) fin 2019, chaque spécialiste de l’épargne en ligne a sorti son PER. Sans surprise, après les PER Linxea, PER Evolution, PER Yomoni, PER Boursorama Matla et PER Placement-Direct, c’est au tour de Nalo qui propose son PER depuis fin 2022. Quel est notre avis sur le PER Nalo ? (Les plus curieux peuvent déjà voir leur site). Comme d’habitude, nous allons donner notre avis complet d’épargnants avisés.

Rappel pour ceux qui n’ont pas suivi : le PER est un nouveau produit d’épargne apparut en 2019 suite à la loi PACTE. Comme son nom l’indique, il s’agit de placer pour la retraite. Il y a un avantage fiscal (qui plaira aux contribuables) : les versements sur PER viennent en déduction de vos revenus imposables. Par exemple, en versant 5 000 € sur PER, vos revenus imposables annuels baissent de 5 000 €, donc moins d’impôt sur le revenu à payer. Pour plus d’explications : fonctionnement du PER.

Les règles de fonctionnement sont identiques pour tous les PER et la fiscalité également. Mais tous les PER ne se valent pas au niveau des frais, de la performance de la gestion,…chaque banque et établissement est libre sur ces points. C’est pourquoi nous donnons notre avis sur le PER Nalo, pour voir s’il mérite de figurer parmi les meilleurs PER.

SOMMAIRE

- Avis PER Nalo : synthèse

- L’ouverture en ligne du PER Nalo : avis

- PER Nalo : 2 modes de gestion

- PER Nalo : investissement en trackers

- Les frais du PER Nalo : 1,60 % par an tout compris

- Conclusion

Avis PER Nalo : synthèse

Avant de donner notre avis sur le PER Nalo, parlons un peu de la société Nalo. Nous les connaissons bien, c’est une société réputée pour son excellente assurance vie en gestion pilotée. On peut dire que Nalo est “favorablement connue de nos services” : avis Nalo.

Fondée en 2017 par un expert en finance de marché et un statisticien, Nalo est une société française enregistrée à l’ORIAS en tant que courtier en assurance. Depuis 2017 leurs performances les positionnent parmi les meilleures gestions pilotées du marché (voir leurs performances ici). Ainsi, ils ont gagné de nombreuses récompenses décernées par la presse spécialisée :

Maintenant, en plus de l’assurance vie, Nalo propose donc le PER en gestion pilotée. Est-ce que pour ce nouveau placement ils ont appliqué les recettes qui ont fait leur succès ? Des frais bas et une gestion efficace ? Voyons cela.

Principales caractéristiques du PER Nalo

Le PER Nalo est assuré par Apicil. C’est une différence par rapport à l’assurance vie Nalo assurée par Generali. Ainsi, la gestion est pilotée par Nalo mais nos fonds sont chez Apicil.

Techniquement, il s’agit d’un PER assurantiel. C’est la norme. Tandis que le PER Yomoni (avis), rival de Nalo, est un PER compte-titres.

Voici notre tableau récapitulatif des caractéristiques du PER Nalo, par rapport à un excellent PER et en comparaison d’un PER lambda :

| PER | PER Nalo | PER Linxea Spirit | PER lambda (pour comparaison) |

|---|---|---|---|

| Assureur | APICIL | CRÉDIT AGRICOLE SPIRICA | X |

| Courtier | Qui est Nalo? | Qui est Linxea ? | |

| Frais sur versement | 0 % | 0 % | 4 % |

| Ticket d'entrée (somme minimum à verser à l'ouverture, versements libres ensuite) | 1 000 € | 500 € (ou 150 € si mise en place de versements programmés) | 1 000 € |

| Nombre d'unités de compte | 84 trackers | 700 UC (21 trackers, 31 fonds immobiliers SCPI/SCI/OPCI, 2 fonds Private Equity, 100 titres vifs, 19 fonds ISR, etc.) | 20 UC |

| Frais de gestion annuels | 0,85 % assureur (+0,50 % gestion pilotée Nalo + 0,25 % frais des trackers = 1,60 % tout compris) | 0,50 % assureur (+0,25 % frais des trackers = 0,75 % tout compris) | 1 % (+2 % frais des fonds = 3 % tout compris) |

| Frais d'arbitrage | 0 % | 0 % | 0,50 % |

| Frais d'arrérage (en cas de sortie en rente plutôt qu'en capital) | 1,50 % (0 frais de sortie en capital) | 0,50 % (0 frais de sortie en capital) | 3 % |

| Modes de gestion | - Gestion pilotée à horizon retraite (avec 2 profils et sécurisation progressive à l’approche de la retraite) - Gestion déléguée (des centaines de profils et 4 thèmes différents, avec sécurisation progressive à l'approche de la retraite) |

- Gestion pilotée à horizon retraite (avec 3 profils et sécurisation progressive à l’approche de la retraite) - Gestion pilotée par Yomoni avec 4 profils - Gestion libre - Possibilité de combiner les 3 gestions |

Gestion libre ou gestion pilotée |

| Ouverture / gestion en ligne ? | Oui / oui | Oui / oui | Non / non |

| On aime particulièrement | - Frais de gestion alignés sur les bonnes gestions pilotées - Gestion pilotée indicielle |

- Frais de gestion très bas - Fonds euro NG taillé pour le long terme - SCPI avec 100 % des loyers - Trackers, titres vifs, ISR - Possibilité de combiner les modes de gestion |

Rien |

| Notre avis | |||

| ➡️ Découvrez NALO. 3 mois de gestion offerts (jusqu'à 1000 €) | ➡️ Accédez à la documentation PER Linxea Spirit Jusqu'à 200 € de prime ! |

Avis de Nicolas : le PER Nalo a les qualités pour être une bonne gestion pilotée, avec de faibles frais et une sélection de trackers (fonds passifs redoutables sur le long terme). Notre avis sur le PER Nalo est assurément positif, il s’agit d’une offre réellement compétitive. À titre personnel, j’ai une préférence pour le PER Linxea Spirit (avis), qui reste mon favori car bien plus complet et plus souple sur du long terme. Avec possibilité d’investir en fonds euro, en immobilier (SCPI, SCI et OPCI), et on peut combiner la gestion pilotée et la gestion libre en même temps.

Si vous souhaitez y souscrire : 3 mois de frais de gestion offerts.

PER Nalo : points faibles et points forts

Tout d’abord, les points forts du PER Nalo :

- Ouverture et gestion en ligne : tout se fait en ligne sur notre espace client Nalo : versements, arbitrages, rachats.

- Gestion indicielle via des trackers pour moins de frais et plus de performance.

- Frais raisonnables : pas de frais sur versement et 1,60 % de frais de gestion par an tout compris.

- Forte personnalisation : gestion sur-mesure selon notre situation personnelle et choix entre 4 thèmes (dont écologie et développement durable).

Les points faibles du PER Nalo :

- Ticket d’entrée un peu élevé : 1 000 € minimum à verser à l’ouverture du PER Nalo. C’est un peu moins accessible que d’excellents concurrents.

- Seulement en gestion pilotée, pas en gestion libre. Dommage, on préfère pouvoir combiner gestion libre et pilotée, pour avoir le choix d’investir sur ce qui nous plait (investir en SCPI par exemple ou investir en Private Equity).

L’ouverture en ligne du PER Nalo : avis

Nous avons lancé l’ouverture en ligne pour donner notre avis sur le PER Nalo et le process d’ouverture.

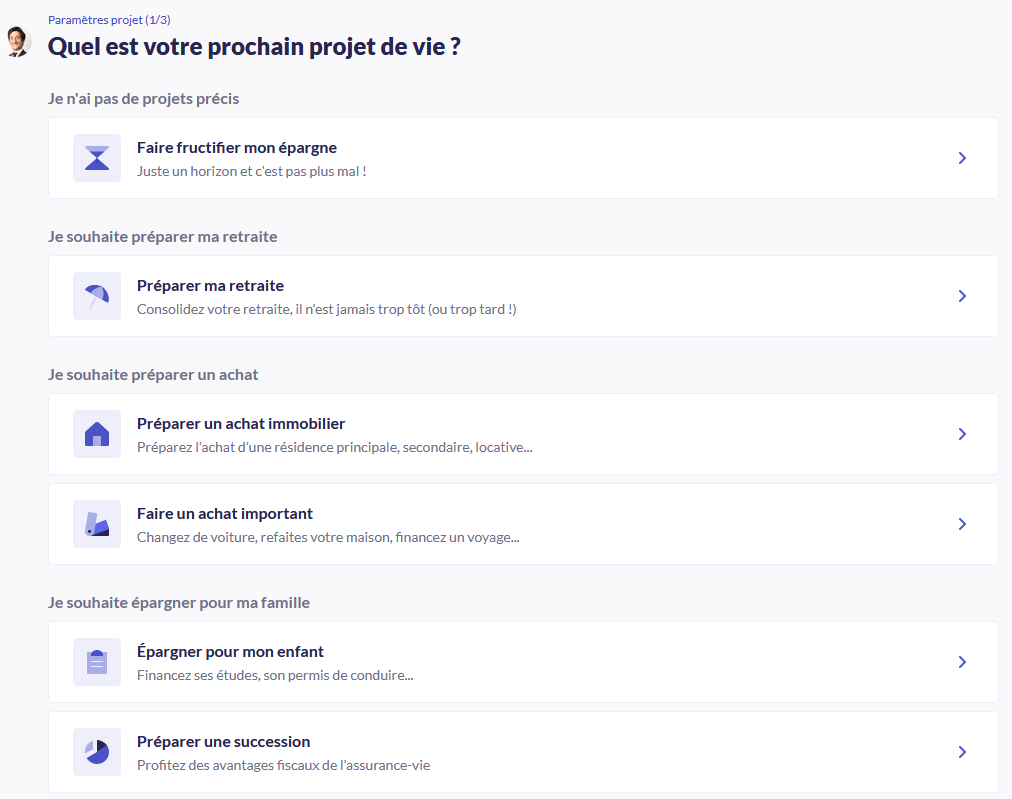

On constate d’emblée que Nalo adopte toujours une approche par projet (“goal based investment”). C’est leur philosophie. Et c’est pertinent, car on épargne selon nos projets de vie, c’est la base de la gestion de patrimoine ! Cf notre screenshot :

Bon, en principe, le PER est un placement conçu pour préparer notre retraite. Mais sachez que l’on peut sortir de façon anticipée en cas d’achat de notre résidence principale. Notre article : cas de déblocage anticipé du PER.

Notez que le PER Nalo n’est pas multi-projets (contrairement à l’assurance vie Nalo).

Ensuite, après avoir répondu à quelques questions, Nalo nous a recommandé le PER plutôt que l’assurance vie :

Ensuite, question essentielle : nous devons choisir notre mode de gestion.

PER Nalo : 2 modes de gestion

Le PER Nalo propose 2 modes de gestion pilotée, à nous de choisir :

- Gestion horizon retraite. C’est le minimum réglementaire. Nous avons le choix entre 2 profils : horizon équilibré ou horizon dynamique. Et ensuite, selon notre âge, Nalo définira notre allocation entre le fonds euro et les trackers.

- Gestion déléguée. Nalo conseille un portefeuille sur-mesure, adapté à notre situation patrimoniale et professionnelle.

Dans les 2 cas, il y a sécurisation progressive de notre portefeuille, à mesure que l’on se rapproche de l’âge de la retraite. C’est réglementaire, de façon à pouvoir partir en retraite sans craindre un krach actions peu de temps avant la sortie du PER.

Avis de Nicolas : le mode gestion déléguée nous semble plus intéressant pour bien profiter des qualités de gestion de Nalo et avoir une gestion personnalisée. Et il n’y a pas de surcoût par rapport au mode gestion horizon retraite. Mais il est toujours possible de changer de mode de gestion en cours de vie.

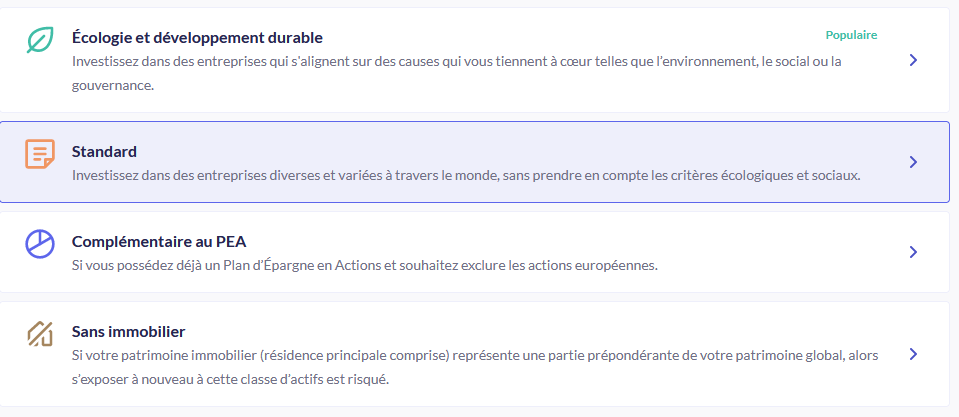

La gestion déléguée propose 4 thèmes

Si vous choisissez le mode de gestion déléguée, vous pouvez choisir entre 4 thèmes :

En clair, on peut :

- choisir le portefeuille standard ;

- exclure les investissements non durables (thème “écologie et développement durable”, autrement dit Investissement Socialement Responsable) ;

- exclure les actions européennes (thème “complémentaire au PEA”) ;

- exclure l’immobilier (thème “sans immobilier”).

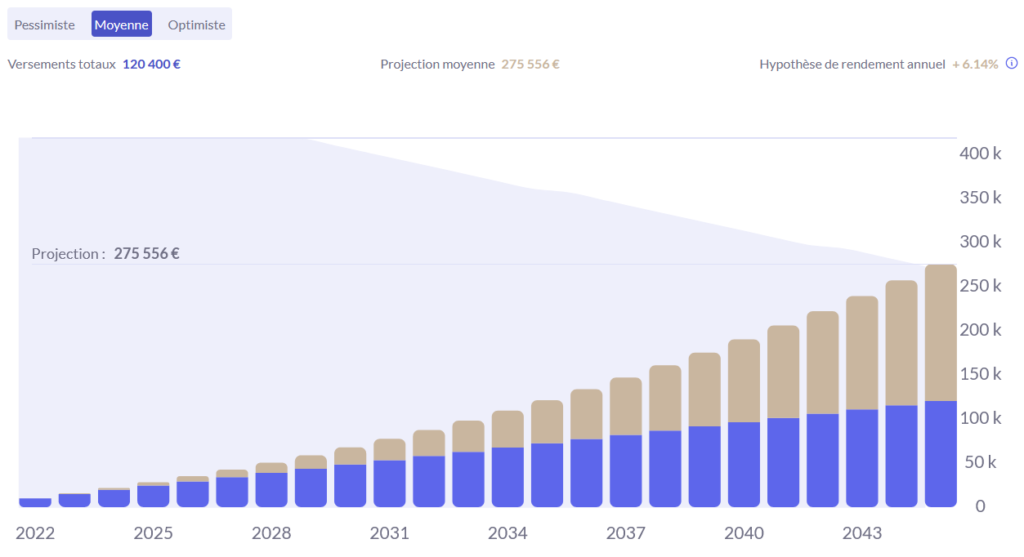

La simulation de notre investissement sur PER Nalo

En fin de parcours de souscription, avant signature, nous obtenons une simulation.

Ici, en simulant un versement de 10 000 € à l’ouverture (ce qui me fera 3 000 € d’impôt en moins car je suis en tranche marginale d’imposition 30 %) puis en versant 400 € par mois jusqu’à mon départ en retraite à 62 ans (en 2045 car je suis né en 1983, c’est cohérent avec ma situation !) :

Résultat : Nalo en hypothèse “moyenne” prévoit que j’atteindrai un capital de 275 000 € en 2045 pour mon départ en retraite (pour 120 400 € versés sur PER). L’hypothèse pessimiste donne 187 000 €, et optimiste 418 000 €.

Cela fait rêver ! Vous pouvez simuler votre investissement ici (changez les paramètres selon votre situation, en simulant aussi votre ouverture en ligne).

Ceci dit, ne rêvez pas trop sur ce pactole. Car à la sortie du PER, la fiscalité s’applique : fiscalité à la sortie du PER.

Avis de Nicolas : l’ouverture en ligne est rapide et facile. Et notre espace client Nalo est clair. Ensuite, il faut compter 1 semaine pour que notre PER soit ouvert après signature. C’est le temps du contrôle par Nalo puis par l’assureur Apicil.

PER Nalo : investissement en trackers

En pratique, l’équipe de gestion Nalo construit notre portefeuille. C’est-à-dire que notre épargne est placée sur une allocation (un “mix”) de fonds d’investissement, selon notre profil et le thème que l’on a choisi :

- 1 fonds euro pour sécuriser le capital : Apicil Euro Garanti. Cela ne fera pas d’étincelles (rendement de 1 à 2 % par an), mais le fonds euro est sécurisé sans risque de perte en capital. Idéal quand on est proche de la retraite avant de sortir du PER.

- 84 trackers (ETF), pour diversifier sur les marchés actions, immobiliers et obligataires. Sur ces “fonds indiciels” (un tracker réplique un indice comme le CAC 40 ou le Nasdaq par exemple), il y a un risque de perte en capital (surtout à court terme, mais on investit à long terme), mais ce sont ces fonds qui génèrent la performance long terme. Voici un extrait des trackers actions et obligations sur le PER Nalo :

Avis de Nicolas : Nalo investit exclusivement en trackers (et fonds euro) sur leur PER, tout comme sur leur assurance vie. Et c’est parfait, car nous sommes partisans des trackers ! En effet, les gérants de fonds traditionnels qui battent les trackers sont très rares à long terme. Donc les trackers sont un choix pragmatique (et économique, car moins de frais de gestion). Notre article pour tout comprendre : trackers et ETF.

Les frais du PER Nalo : 1,60 % par an tout compris

Nalo s’aligne sur les meilleurs PER du marché, avec 0 frais sur versement et 0 frais sur la sortie en capital.

Ceci dit, en cas de sortie en rente, les frais sont de 1,50 % (frais d’arrérage). Mais nous trouvons plus pertinent de sortir en capital (donc sans frais), quitte à faire des rachats fractionnés dans le temps (tous les mois par exemple).

Il existe une catégorie de frais dont on ne peut jamais échapper : les frais de gestion annuels sur le capital. Sur le PER Nalo, ils sont de 1,60 % décomposés ainsi :

- assureur Apicil : 0,85 %

- mandat de gestion pilotée Nalo : 0,50 %

- frais de gestion des trackers (sociétés de gestion Lyxor et Amundi principalement) : 0,25 %

C’est très correct et aligné sur leur “rival” : PER Yomoni (avis).

Conclusion

Pour les épargnants qui veulent complètement déléguer leur épargne retraite, le PER Nalo est une très bonne option. Les conditions sont réunies pour faire délivrer une bonne performance à long terme : frais bas et investissement en trackers. La personnalisation est poussée (des dizaines de profils et 4 thèmes) et l’équipe de gestion Nalo a fait ses preuves depuis 2017.

De plus, l’espace client est limpide et le service client est excellent par mail ou téléphone (réactif et ce sont des spécialistes de l’épargne).

Si vous souhaitez y souscrire : 3 mois de frais de gestion offerts.

Ceci dit, Ludovic et moi préférons la gestion libre du PER Linxea Spirit (qui reste notre PER préféré) plutôt que la gestion pilotée. Car ne pas pouvoir investir en SCPI ou sur les fonds de notre choix est frustrant. Et l’investissement en trackers coûte 0,75 % par an tout compris versus 1,60 % sur le PER Nalo. De plus, le PER Linxea Spirit permet d’avoir à la fois la gestion libre et la gestion pilotée au sein du même PER, donc c’est un bon choix également pour qui souhaite une gestion pilotée.

Finalement, le PER Nalo est un très bon PER, mais pas de quoi bouleverser notre classement des meilleurs PER. Rappelons qu’il est possible de détenir plusieurs PER et que l’on peut transférer les autres produits retraite (PERP, Madelin, Préfon, PERCO…) vers le PER.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

4 commentaires sur “PER Nalo : notre avis complet”

Bonsoir Nicolas,

J’hésite beaucoup entre le PER Yomoni et le PER Nalo j’ai une vision long therme, que me conseillez-vous ?

Merci

Bonjour Corentin,

Ce sont des PER très proches :

– gestion indicielle,

– même niveau de frais,

– service client excellent,

– interface excellente.

Le PER Nalo se démarque toutefois avec une gestion plus personnalisée si vous aimez l’un des 4 thèmes proposés.

Bonjour,

merci pour cet article.

j’hésite entre le PER NALO et le Linxea Spirit avec horizon. Je souhaite faire de la gestion piloté avec sécurisation à horizon.

Vous conseillez tout de même toujours linxea pour le dernier avantage différentiel de l’investissement en trackers qui coûte 0,75 % par an tout compris versus 1,60 % sur le PER Nalo ? merci

Bonjour Emmanuel,

Le PER Linxea Spirit = 0,75 % de frais de gestion annuels (trackers compris) en gestion libre uniquement.

Ensuite vous pouvez toujours arbitrer gratuitement à l’approche de la retraite vers le fonds euro pour sécuriser, tout comme une gestion pilotée à horizon.

Sinon, en gestion pilotée, c’est 1,60 % tout compris donc comme le PER Nalo.

Mais avec l’avantage d’avoir une poche libre si besoin (pour les SCPI ou le fonds euro par exemple) !

Donc plus souple et modulable (vous pouvez très bien décider dans quelques années d’investir en partie en gestion libre, au moins vous pourrez le faire sur le PER Linxea Spirit). Bref avantage PER Linxea Spirit pour la souplesse et pour ne pas se fermer de porte à l’avenir.