On a tout intérêt à transférer son PER lorsqu’on se rend compte que son ancien contrat (PERP, Madelin, PERCO, etc.) ou son PER actuel est trop cher, peu performant ou mal géré. Pourtant, beaucoup hésitent encore. Faut-il vraiment transférer son PER vers un autre assureur ? Quels sont les frais, les délais et les risques à connaître avant de se lancer ?

💡 Le transfert d’un Plan d’Épargne Retraite (PER) consiste simplement à déplacer son épargne d’un établissement à un autre pour profiter de meilleurs frais et de meilleurs placements. Ce sujet mérite qu’on s’y attarde, car un transfert de PER bien réalisé peut faire gagner des dizaines de milliers d’euros sur la durée.

📌 Concrètement, pour réussir son transfert de PER, il suffit de suivre ces quelques étapes :

- Choisir l’un des meilleurs PER du marché (ex. Linxea Spirit PER ou Lucya Cardif PER).

- Ouvrir le nouveau contrat en ligne : tout se fait en quelques minutes.

- Signer la demande de transfert : le nouveau courtier s’occupe de contacter l’ancien assureur.

- Laisser faire le transfert : les avoirs sont désinvestis, transférés puis réinvestis (délai légal de 2 mois).

- Vérifier la réception et la nouvelle allocation d’actifs : fonds euros, fonds actions, fonds obligations, fonds immobiliers, etc.

Note de Louis : le transfert est simple, sécurisé et souvent automatisé par le nouveau courtier. La vraie question n’est pas “peut-on transférer son PER ?”, mais “combien ça coûte de ne pas le faire ?”

SOMMAIRE

- Comparatif des meilleurs contrats pour le transfert de son PER

- Transfert PER vers une autre banque ou un autre assureur : conditions, délai, frais et fiscalité

- Exemple d’un transfert d’un PER collectif vers un PER individuel

- Transfert PER vers une assurance vie : est-ce possible ?

- Faut-il vraiment transférer son PER ? Notre avis

Comparatif des meilleurs contrats pour le transfert de son PER

🧭 Lorsqu’on envisage un transfert de PER, le choix du nouveau contrat est déterminant (tous les plans d’épargne retraite ne se valent pas).

En effet, les écarts de frais et de qualité des placements font facilement varier la performance finale de plusieurs dizaines de milliers d’euros jusqu’à la retraite. Il faut donc bien choisir le meilleur PER du marché selon les critères ci-dessous :

| PER | Linxea Spirit PER | Lucya Cardif PER | PER Ramify | PER lambda (pour comparaison) |

|---|---|---|---|---|

| Assureur | CRÉDIT AGRICOLE SPIRICA | BNP Paribas Cardif | APICIL | X |

| Courtier | Linxea Lire notre avis sur Linxea |

Assurancevie.com Lire notre avis sur Assurancevie.com |

Ramify Lire notre avis sur Ramify |

|

| Frais sur versement | 0 % | 0 % | 0 % | 4 % |

| Ticket d'entrée (somme minimum à verser à l'ouverture, versements libres ensuite) | 500 € | 500 € | 1 000 € | 1 000 € |

| Performance fonds euros 2025 (nette de frais de gestion) |

3,08 % | 2,75 % | 1,80 % | 1,80 % |

| Nombre d'unités de compte | 780 UC (38 ETF, 31 fonds immobiliers SCPI/SCI/OPCI, 7 fonds Private Equity, 114 titres vifs, 19 fonds ISR, etc.) | 2300 UC Dont 50 trackers (ETF) et 6 SCPI et 1000 titres vifs | Une centaine d'ETF actions et obligations, (et éventuellement des SCPI et fonds de private equity selon votre profil) | 20 UC |

| Performance moyenne 2025 immobilier (SCPI, SCI, OPCI) | 4,80 % (loyers SCPI reversés à 100 %) | 4,63 % (loyers SCPI reversés à 100 %) | 4,40 % | Pas de fonds immobiliers |

| Frais de gestion en unité de compte |

0,50 % | 0,50 % | 0,70 % | 1 % |

| Frais d'arbitrage | 0 % | 0 % | 0 % | 0,50 % |

| Frais d'arrérage (en cas de sortie en rente plutôt qu'en capital) | 0 % | 1,50 % | 1,50 % | 3 % |

| Modes de gestion | 3 modes de gestion que l'on peut combiner : - Gestion libre - Gestion pilotée à horizon retraite (avec 3 profils et sécurisation progressive à l’approche de la retraite) - Gestion pilotée par Yomoni avec 4 profils |

4 modes de gestion que l'on peut combiner : - Gestion libre - Gestion pilotée BNP (loi industrie verte) - Gestion déléguée Lucya (investie en ETF) - Gestion pilotée horizon retraite (sécurisation progressive à l’approche de la retraite) |

Gestion pilotée à horizon retraite (choix entre 4 stratégies pour inclure ou non les SCPI et le private equity et la teinte green) | Gestion libre ou gestion pilotée |

| Ouverture / gestion en ligne ? | Oui / oui | Oui / oui | Oui / oui | Non / non |

| On aime particulièrement | - Frais de gestion très bas - Fonds euro NG taillé pour le long terme - SCPI avec 100 % des loyers - Trackers, titres vifs, ISR - Possibilité de combiner les modes de gestion |

- Frais très compétitifs - 100 % fonds euro possible - Possibilité de combiner gestion libre et 3 différentes gestions pilotées - Un énorme choix d'UC ! |

- Frais de gestion alignés sur les meilleures gestions pilotées - Gestion pilotée indicielle (trackers) - SCPI avec 100 % des loyers |

Rien |

| Classement comparatif | ||||

| ➡️ Accédez à la documentation PER Linxea Spirit ou souscrivez en ligne : jusqu'à 200 € offerts sous conditions |

➡️ Accédez à la documentation PER Lucya Cardif ou souscrivez en ligne 100 € offerts sous condition |

➡️ Souscrivez au PER Ramify avec l'offre spéciale ADI : 3 mois de gestion offerts |

Ces PER sont les plus compétitifs et rentables car ils permettent d’accéder aux meilleurs fonds euros, d’investir sur des ETF, et surtout de bénéficier de frais de gestion divisés par deux ou trois par rapport aux banques traditionnelles.

➡️ Pour en savoir plus sur ces acteurs qui proposent les meilleurs PER, consultez nos articles :

Note de Louis : pour réussir son transfert de PER, il faut privilégier un contrat sans frais sur versement et avec des ETF performants. Sur 20 ans, avec 100 000 € investis, l’écart de performance peut dépasser +80 000 € entre un PER d’une banque traditionnelle et les meilleurs PER en ligne.

La différence chiffrée entre un bon PER et un mauvais PER

Le transfert de PER est très rentable en choisissant un bon PER.

🔎 Simulation de 30 000 € investis 25 ans, entre un PER traditionnel investi dans des fonds actifs, versus un bon PER investi dans des ETF :

- sur PER avec fonds moyens rémunérés à 4 % par an (fonds actifs classiques) = 30 000 € x 1,04^25 = 80 000 € ;

- sur PER avec bons fonds (ETF) rémunérés à 7 % par an = 30 000 € x 1,07^25 = 163 000 €.

➡️ Donc 83 000 € d’écart en ayant investi sur de meilleurs fonds grâce à un bon PER (on atteint un capital de 163 k€ versus 80 k€) ! L’hypothèse d’écart de performance est plutôt conservateur entre les fonds moyens (4%) et les ETF (7%), vu le gros écart de performance historiquement constaté entre les ETF et les fonds actifs classiques.

Transfert PER vers une autre banque ou un autre assureur : conditions, délais, frais et fiscalité

⚖️ La bonne nouvelle est que le transfert d’un PER vers une autre banque ou un autre assureur est strictement encadré par la loi : les frais sont plafonnés, les délais encadrés et l’opération est fiscalement neutre (articles L.224-6 et L.224-40 du Code monétaire et financier, arrêté du 7 août 2019 et décret n° 2024-682 du 4 juillet 2024).

Lorsqu’on entame cette démarche, il suffit d’être assertif en rappelant les règles à son ancien gestionnaire pour que tout se passe sans difficulté.

Note de Louis : avant la loi PACTE de 2019, l’épargne retraite ressemblait à une véritable usine à gaz : PERP, Madelin, PERCO, Article 83… Tous ces placements d’épargne retraite sont transférables vers le PER. La réforme a eu pour but d’unifier et de simplifier le système avec le PERin.

Versements volontaires (compartiment 1) : PER individuel (PERin)

1️⃣ Le premier compartiment de l’épargne retraite correspond aux versements volontaires, c’est-à-dire l’épargne que l’on alimente soi-même.

Avant la réforme de la loi PACTE de 2019, ces versements étaient répartis entre plusieurs enveloppes distinctes : PERP, contrat Madelin, Préfon ou encore Corem. Désormais, tout est regroupé dans une seule enveloppe : le PER individuel (PERin).

Les droits constitués sur ces compartiments peuvent être transférés à tout moment vers un autre PERin.

Épargne salariale (compartiment 2) : PER d’entreprise collectif (PERECO)

2️⃣ Le deuxième compartiment d’un PER regroupe l’épargne salariale issue de la participation, de l’intéressement ou du compte épargne temps (CET). Ces sommes sont souvent versées sur un PER d’entreprise collectif (PERECO) mis en place par l’employeur.

Il est possible de transférer l’épargne accumulée dans ce compartiment vers un PER individuel (compartiment 1), afin de regrouper tous ses avoirs retraite au même endroit.

Le transfert peut être effectué même si l’on est encore salarié de l’entreprise, mais dans la limite d’un transfert tous les trois ans.

Fiscalement, en sortant en capital de ce compartiment, on ne paie que les prélèvements sociaux sur la plus-value et non la flat tax.

Cotisations obligatoires (compartiment 3) : PER d’entreprise obligatoire (PERO)

3️⃣ Le troisième compartiment d’un PER regroupe les cotisations obligatoires versées par l’employeur (et dans certains cas par le salarié). Ces sommes proviennent généralement des anciens contrats dits « Article 83 » ou PERCAT, remplacés depuis la loi PACTE par le PER d’entreprise obligatoire (PERO).

Le transfert de ce compartiment est plus encadré. Il n’est autorisé qu’à la fin de l’obligation d’adhésion, par exemple lors du départ de l’entreprise ou d’un changement de catégorie professionnelle.

Et en pratique, sur ce compartiment, on ne pourra sortir qu’en rente, sauf exception (sortie en capital possible seulement si faible encours ou si accident de la vie).

Transfert du PER : délais et étapes

En pratique, c’est le nouvel assureur ou courtier (le “courtier gagnant” tels que Linxea Spirit PER ou Lucya Cardif PER) qui pilote l’ensemble du processus de transfert auprès de l’établissement d’origine.

➡️ Il y a 5 étapes :

- l’ouverture du nouveau contrat,

- le désinvestissement de l’ancien PER,

- le virement des avoirs sur le nouveau PER,

- le réinvestissement,

- la clôture de l’ancien PER.

En pratique, le transfert d’un PER individuel doit être réalisé sous deux mois à compter de la réception du dossier complet.

Note de Louis : certains contrats récents permettent désormais un transfert “en titres”, c’est-à-dire sans vendre les fonds détenus. Cette option, encore rare, évite le risque de décrochage de marché pendant le transfert et permet une continuité totale des investissements.

Transfert du PER : frais et fiscalité

➡️ Les frais de transfert d’un PER sont aussi strictement encadrés par la loi. En effet, ils sont plafonnés à 1 % de l’épargne transférée et deviennent gratuits avec un PER déténu depuis plus de cinq ans.

Dans les faits, les meilleurs PER remboursent généralement ces frais pour faciliter le changement de contrat. Il est néanmoins conseillé de vérifier la présence éventuelle de frais internes à l’ancien PER (frais d’arbitrage, de désinvestissement ou de sortie anticipée), même s’ils demeurent rares.

➡️ Le transfert d’un PER est considéré comme une opération neutre fiscalement. Il ne constitue ni retrait ni rachat et n’entraîne donc aucune imposition au moment du transfert. Il s’agit simplement d’un changement d’établissement au sein du même cadre fiscal.

Note de Nicolas : c’est comme un transfert PEA. Les frais sont généralement remboursés par le courtier gagnant et il n’y a pas d’impact fiscal.

Exemple d’un transfert d’un PER d’entreprise collectif vers un PER individuel

🔎 Transférer un PER d’entreprise collectif (compartiment 2) vers un PER individuel (PERin) est une démarche de plus en plus courante. C’est souvent le cas lorsqu’on veut réduire les frais de gestion et améliorer la performance (pour avoir un capital plus élevé à la retraite).

Situation de départ : un PER d’entreprise “classique” (PERECO/PERCOL)

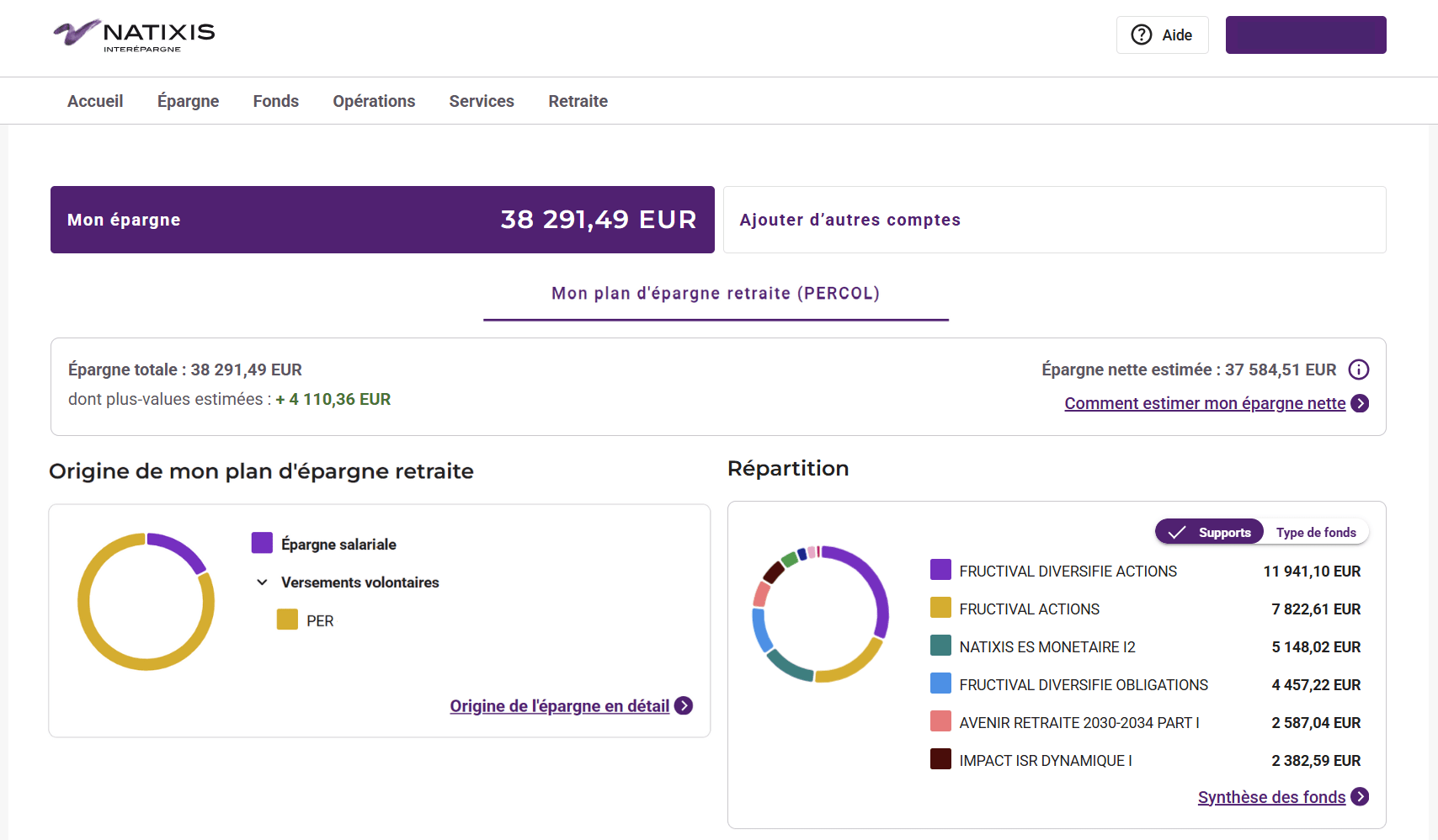

👩 Prenons l’exemple de Marie, 42 ans, salariée dans un grand groupe. Elle a ouvert un PER d’entreprise collectif afin de bénéficier de l’abondement de son employeur sur ses versements volontaires.

Au fil des années, elle a accumulé environ 38 000 € d’épargne sur ce PER collectif, géré en gestion pilotée car elle ne souhaitait pas s’occuper directement du choix de ses placements.

💬 Un ami de Marie, conseiller en gestion de patrimoine indépendant, lui explique qu’elle pourrait améliorer significativement la performance de son épargne retraite en transférant ses avoirs vers un des meilleurs PER en gestion pilotée, comme le PER Ramify.

Note de Louis : en effet, les fonds classiques de son PER d’entreprise affichent des frais de gestion élevés et des performances inférieures à leurs indices de référence. Avec un profil “dynamique”, Marie n’a réalisé que 4 000 € de plus-values, alors qu’en investissant sur des ETF via un meilleur PER, elle aurait pu obtenir une performance bien supérieure.

Utilisation de l’outil de transfert Ramify

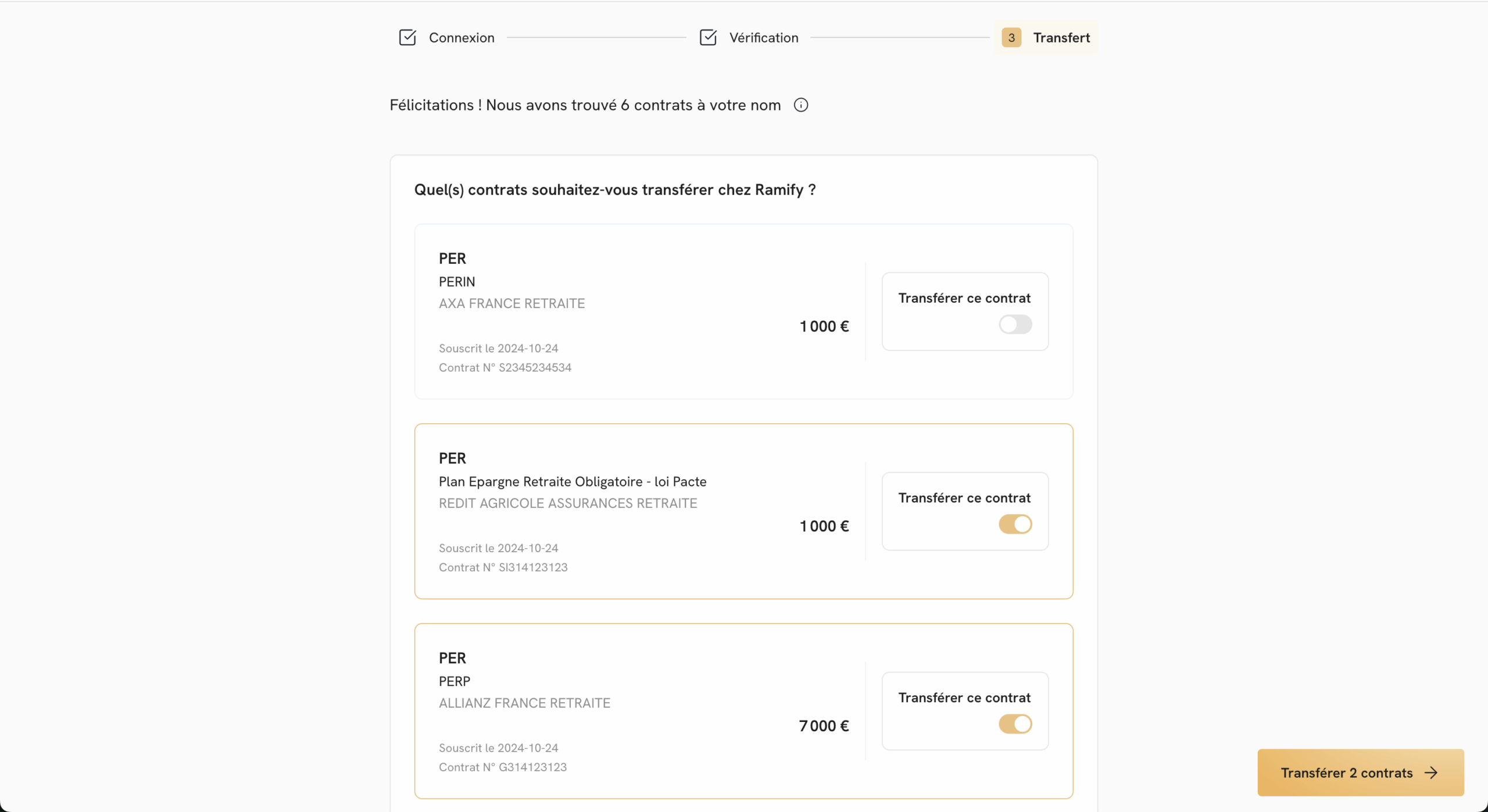

Sur les conseils de son ami, Marie teste l’outil de transfert PER de Ramify, qui permet de retrouver automatiquement l’ensemble de ses contrats PER grâce à une connexion sécurisée au site public Info Retraite.

🔎 En quelques secondes, elle découvre qu’elle détient plusieurs anciens PER issus de ses précédents emplois (dont certains qu’elle avait totalement oubliés). Elle peut alors choisir quels PER transférer puis lancer la procédure de transfert directement depuis son espace Ramify.

➡️ En pratique, le transfert est autorisé même si Marie est encore en poste, à condition que :

- Le PER collectif ait au moins 3 ans d’ancienneté (un transfert possible tous les 3 ans).

- Le transfert porte uniquement sur les compartiments 1 (versements volontaires) et 2 (épargne salariale).

Marie remplit ces conditions. Son nouvel assureur, Apicil (via Ramify), s’occupe alors de toutes les démarches administratives et rembourse les frais de transfert : demande de transfert, coordination avec l’ancien gestionnaire, désinvestissement des fonds, transfert et réinvestissement automatique sur son nouveau PER en gestion pilotée. En quelques semaines, son épargne est regroupée et mieux investie pour les années à venir.

Note de Nicolas : nous apprécions cette fonctionnalité très pratique de Ramify. Tout le monde peut tester ici pour voir s’il détient déjà des PER ailleurs. Bien sûr, sans obligation de transférer le PER, mais cela permet au moins de connaitre l’existant. Ensuite, à chacun de comparer les PER pour faire son choix : les meilleurs PER.

Transfert PER vers une assurance vie : est-ce possible ?

⚠️ Non, on ne peut pas transférer un PER vers une assurance vie, car les deux enveloppes n’ont pas le même fonctionnement. La loi autorise uniquement les transferts entre PER (individuel ou d’entreprise).

En pratique, pour une allocation patrimoniale bien optimisée, l’assurance vie a une place centrale tandis que le PER a un rôle plutôt “satellite” :

Note de Louis : en revanche, on peut sortir du PER (si éligible, c.-à-d. en cas de déblocage anticipé ou déjà à la retraite), puis placer le capital sur une assurance vie (notre comparatif des meilleures assurances vie). Ce n’est pas un transfert, mais un rachat soumis à la fiscalité du PER à la sortie.

Faut-il vraiment transférer son PER ? Notre avis

✅ Oui, transférer son ancien PER vers un meilleur PER en ligne est à notre avis une excellente décision.

Les PER classiques sont bien souvent trop chers, mal gérés et peu performants. À l’inverse, les nouveaux PER en ligne affichent des frais divisés par deux ou trois, donnent accès à des ETF performants et proposent une gestion moderne et flexible.

On peut par exemple citer en gestion libre le PER Linxea Spirit (voir l’offre) ou le PER Lucya Cardif (voir l’offre), et en gestion pilotée le PER Ramify (voir l’offre).

En pratique, le transfert est encadré par la loi (frais plafonnés à 1 %, mais souvent remboursés par les meilleurs PER et sans frais de transfert après 5 ans), fiscalement neutre, et géré de A à Z par le nouveau courtier. En clair, on ne prend pas de risque fiscal, on gagne en rendement et en transparence. Un très petit effort administratif pour un important gain durable.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

3 commentaires sur “Transfert du PER : comparatif, conditions, frais, délais et fiscalité”

Bonjour ADI,

Le transfert du compartiment de l’épargne salariale n’est que tous les trois ans ? Il me semblait avoir lu tous les deux ans.

Par curiosité où sont définies ces aberrations pour le PERO ? (obligatoire, pas de transfert sauf départ de l’entreprise, rente et non capital…)

Merci d’avance,

Bonne journée,

Alex

Bonjour Alex,

Le “tous les trois ans” est écrit à l’article L224-40 du Code monétaire et financier : « n’est possible que dans la limite d’un transfert tous les trois ans ». Et pour le PERO, le verrou ressort aussi de L224-40 : « lorsque le salarié n’est plus tenu d’y adhérer ». Enfin, la sortie en rente sur le compartiment obligatoire est explicitement prévue à l’article L224-5 : « Les droits correspondant aux sommes mentionnées au 3° (…) sont délivrés sous la forme d’une rente viagère ».

Parfait Louis, merci beaucoup !

Une sacrée arnaque gouvernementale au même titre que la mutuelle obligatoire…

Merci aussi pour l’article sur Prosper pour le financement d’achat immobilier.

En espérant que Nicolas veuille poursuivre une série immobilière plus poussée pour la RP avec PTZ, BRS, courtiers, ancien VS neuf, changement d’assurance emprunteur (je sais que déjà quelques articles traitent de cela mais pas un “dossier” comme la Bourse et l’investissement Immobilier)

Merci encore,

Alex