Après un teasing haletant ces derniers mois, Louve Invest sort enfin son assurance vie Louve Infinity (voir l’offre ici) ! Vous nous connaissez, en tant qu’épargnants avisés et exigeants, nous avons étudié le contrat à la loupe. Voici donc notre avis sur Louve Infinity : des frais au plus bas (0,39 % voire 0,35 % par an, record battu !), un fonds euro très performant (rendement de 4,10 % en 2025), un choix d’unités de compte restreint mais de grande qualité (notamment des ETF actions et des SCPI rares en assurance vie)… et quelques subtilités à connaître pour bien profiter de cette assurance vie.

➡️ Je considère que c’est une très bonne assurance vie qui va me permettre d’épargner à moindres frais, donc j’ai ouvert le contrat et investi personnellement 5 000 €, je vous montre le process d’ouverture concrètement avec des captures d’écran.

Nous vous détaillons tout dans notre article (j’ai bien épluché le contrat avant d’investir !), ainsi vous aurez notre avis complet sur Louve Infinity, assurance vie conçue par Louve Invest et assurée par Corum Life.

Note de Nicolas : Louve Invest baisse les frais de gestion annuels de 0,39 % à 0,35 % pour les premiers épargnants qui souscriront (offre ici).

SOMMAIRE

- Notre avis Louve Infinity : synthèse

- L’ouverture en ligne : j’ai investi 5 000 € sur Louve Infinity

- Notre avis sur le fonds euro Corum EuroLife : top mais avec contrainte

- Les unités de compte sur Louve Infinity : une liste courte mais efficace

- Les frais au plus bas : record battu !

- Notre avis sur les 2 modes de gestion de Louve Infinity

- Conclusion : comment profiter au mieux de Louve Infinity ?

Notre avis Louve Infinity : synthèse

À notre avis Louve Infinity va challenger les meilleures assurances vie grâce à ses frais record, son excellent fonds euros et ses unités de compte bien choisies. C’est pourquoi nous comparons Louve Infinity à Linxea Spirit 2 et Lucya Cardif dans notre tableau synthèse :

| Contrat d'assurance-vie | Louve Infinity | Linxea Spirit 2 | Lucya Cardif | Assurance vie lambda (pour comparaison) |

|---|---|---|---|---|

| Assureur | CORUM Life |

CRÉDIT AGRICOLE Spirica |

BNP Paribas Cardif |

X |

| Frais sur versement | 0 % | 0 % | 0 % | 3 % |

| Ticket d'entrée (Minimum à verser à l’ouverture, versements libres ensuite) | 🔴 5 000 € | 500 € | 500 € | 200 € |

| Fonds euros | Corum EuroLife (garanti à 100 %) Contrainte : on ne peut pas épargner plus de 10 % sur le fonds euro, le reste doit être investi en UC (ETF monétaire possible) |

- Fonds Euro Objectif Climat (garanti à 98 %) - Fonds euro Nouvelle Génération (garanti à 98 %) |

- Fonds Euro Général (garanti à 100 %) - Fonds Euro Private Strategies (garanti à 97 % et nécessite d'investir le double en unités de compte) |

X |

| Performance fonds euros 2025 (nette de frais de gestion) |

🟢 4,10 % | - Objectif Climat : 3,26 % - Fonds euro NG : 3,08 % |

- Fonds Euro Général : 2,75 % (et jusqu'à +1,10 % de bonus en 2025 et 2026 donc proche de 4 %) - Fonds Euro Private Strategies : 2,75 % |

2 % |

| Nombre d'unités de compte (UC) | 19 UC Dont 7 ETF et 7 SCPI |

650 UC Dont 38 trackers (ETF) et 31 SCPI et 111 titres vifs |

2300 UC Dont 50 ETF et 20 SCPI / SCI / OPCI et 1000 titres vifs |

50 UC (sans SCPI ni ETF) |

| Performance moyenne immobilier (SCPI, SCI, OPCI) en assurance vie |

🟢 6,10 % (loyers SCPI reversés à 100 % et bruts de fiscalité étrangère) Contrainte : on ne peut pas épargner plus de 55 % sur les SCPI |

5,70 % (loyers SCPI reversés à 100 %) | 5,70 % (loyers SCPI reversés à 100 %) | Pas de fonds immobiliers |

| Frais de gestion en unité de compte |

🟢 0,39 % (voire 0,35 % pour les premiers souscripteurs) | 0,50 % | 0,50 % | 1 % |

| Frais d'arbitrage | 0 % | 0 % | 0 % | 0,50 % |

| Modes de gestion | Gestion libre ou gestion pilotée |

Gestion libre et/ou gestion pilotée |

Gestion libre et/ou gestion pilotée (possibilité de combiner les 2) |

Gestion libre |

| On aime particulièrement | - fonds euro très performant - frais de gestion UC ultra bas - SCPI qui reversent les loyers bruts de fiscalité étrangère |

- Possibilité de combiner gestion libre et gestion pilotée - Fonds euro NG taillé pour le long terme - immobilier SCPI avec 100 % des loyers - Frais de gestion sur UC très bas - Trackers, titres vifs, ISR (investissement socialement responsable) |

- Le bonus sur fonds euro - Grand choix de trackers - Frais de gestion sur UC très bas - Possibilité de combiner gestion libre et gestion pilotée |

|

| Classement comparatif | Louve Infinity est l'assurance vie idéale pour épargner en ETF à moindres frais et pour des SCPI avec loyers versés bruts de fiscalité étrangère |

Linxea Spirit 2 est la meilleure assurance vie "tout-terrain" selon nous |

Lucya Cardif est une excellente assurance vie pour investir en fonds euros, trackers (ETF), ou titres vifs |

|

| ➡️ Souscrivez en ligne à Louve Infinity (Offre 0,35 % de frais à vie pour les premiers souscripteurs) | ➡️ Souscrivez en ligne à LINXEA Spirit 2. Jusqu'à 50 € de prime ! | ➡️ Souscrivez en ligne à LUCYA Cardif : jusqu'à 150 € de prime ! |

Avis de Nicolas : un sérieux rival pour nos contrats favoris ! J’ai personnellement ouvert cette assurance vie (screenshots plus loin pour détailler concrètement), car Louve Infinity propose des frais encore plus bas (jusqu’à 0,35 % par an au lieu de 0,50 % ailleurs, donc 30 % de frais en moins, cela fait une grosse différence sur des années d’investissement !), tout en ayant une belle gamme d’ETF pour investir sur le marché actions (ETF World et S&P 500 notamment) et des SCPI que l’on ne trouve pas sur Linxea Spirit 2 ni sur Lucya Cardif. Bref, c’est à notre avis une excellente assurance vie pour les épargnants qui peuvent placer les 5 000 € demandés à l’ouverture. Un bémol toutefois : le fonds euro est excellent mais on ne peut pas y placer plus de 10 % du capital sur le contrat, alors si besoin de sécuriser le capital il faut utiliser l’ETF monétaire à la place.

🧐 Louve Infinity : une coopération entre Louve Invest et Corum Life

Il est important de bien comprendre l’environnement de l’assurance vie, qui fait quoi, et si tout est “carré” avant d’investir. Pour rappel, notre article : fonctionnement de l’assurance vie.

➡️ Louve Infinity est le nom du contrat d’assurance vie. Et c’est Optima Capital (plus connu sous la marque Louve Invest) qui agit en tant que courtier d’assurances, pour distribuer ce contrat Louve Infinity assuré par Corum Life.

🔎 Au niveau réglementation, c’est propre : Optima Capital est immatriculé à l’ORIAS en tant que courtier d’assurance (COA) sous le numéro 21000042. Et Corum Life est une compagnie d’assurance au capital social de 20 M€ immatriculée au RCS PARIS sous le numéro 852 264 332, régie par le code des assurances.

💡 En pratique, nous épargnants, n’allons communiquer qu’avec le courtier Louve Invest. C’est lui qui a conçu ce contrat d’assurance vie avec l’assureur et c’est lui qui fait office d’intermédiaire / service client. Mais nos fonds investis seront chez l’assureur Corum Life. Pour en savoir plus, nous avons déjà donné notre avis sur ces 2 acteurs de l’épargne que nous connaissons bien : avis Louve Invest et avis Corum.

✅ Avantages de Louve Infinity

À notre avis Louve Infinity est une bonne assurance vie pour plusieurs raisons :

- Les frais au plus bas : seulement 0,39 % (voire 0,35 % pour les premiers souscripteurs) de frais de gestion annuels, c’est du jamais vu !

- Des unités de compte (UC) efficaces : Louve Invest s’est montré pragmatique, avec une gamme d’UC étroite mais bien pensée, en particulier avec un très bon choix d’ETF et de SCPI.

- Les loyers des SCPI sont versés bruts de fiscalité étrangère. C’est inédit à notre connaissance et cela booste le rendement obtenu.

- Un excellent fonds euro : un rendement record en 2025 à 4,10 %.

- Une expérience utilisateur impeccable : l’interface est claire et intuitive. Louve Invest nous y avait habitué, on n’est pas surpris (on les connait depuis des années en tant que courtier SCPI).

- Il est possible de mettre en place des versements programmés (au moins 100 € par mois), pour les épargnants qui souhaitent automatiser leur épargne.

- Contrat individuel : il ne peut pas être modifié sans l’accord du client. Donc pas de risque de mauvaise surprise : niveau des frais, offre d’unités de compte,…tout est sanctuarisé. Alors que pour le contrat collectif (plus courant), c’est le courtier (intermédiaire entre le client et l’assureur) qui décide en tant que représentant des clients.

🤔 Des défauts à avoir en tête ?

Rien de rédhibitoire, les avantages l’emportent, mais il faut avoir en tête ces quelques petits défauts bien compensés :

- Ticket d’entrée élevé : 5 000 €. Mais ensuite les versements sont libres, quand on veut sans obligation. Et si on continue d’épargner dessus, le minimum pour un versement complémentaire est de seulement 100 €.

- Louve Invest débute dans le milieu de l’assurance vie. Mais la société a déjà 5 ans d’existence (2021) et nous a déjà épaté sur le sujet des SCPI (parmi les meilleurs courtiers SCPI : notre avis Louve Invest) donc nous avons un a priori positif. Par ailleurs, Corum Life est un petit assureur, mais un mal pour un bien : si faillite il y a un jour (événement rarissime en France), l’État pourra alors facilement intervenir pour rembourser les épargnants (garantie de 70 000 € par client par assureur).

- Contraintes d’investissement : le fonds euro ne peut pas peser plus de 10 % du contrat. Et les SCPI ne peuvent pas peser plus de 55 % du contrat. Mais si besoin, l’ETF monétaire permet de compléter le fonds euro avec la même fonction sécuritaire. Par exemple, on peut placer 10 % fonds euro + 55 % SCPI + 35 % ETF actions ou monétaire.

L’ouverture en ligne : j’ai investi 5 000 € sur Louve Infinity

Pour illustrer mon avis sur Louve Infinity, voici du concret : j’ai décidé d’investir 5 000 € sur Louve Infinity (comme expliqué plus haut, je considère que c’est une excellente assurance vie pour bien épargner à moindres frais) et je vous présente l’ouverture en ligne. C’est dans l’ADN de Louve Invest, l’ouverture se fait très facilement et 100 % en ligne.

➡️ J’ai ouvert personnellement en 30 minutes, j’ai pris le temps de vous faire des captures d’écran pour vous présenter les étapes essentielles :

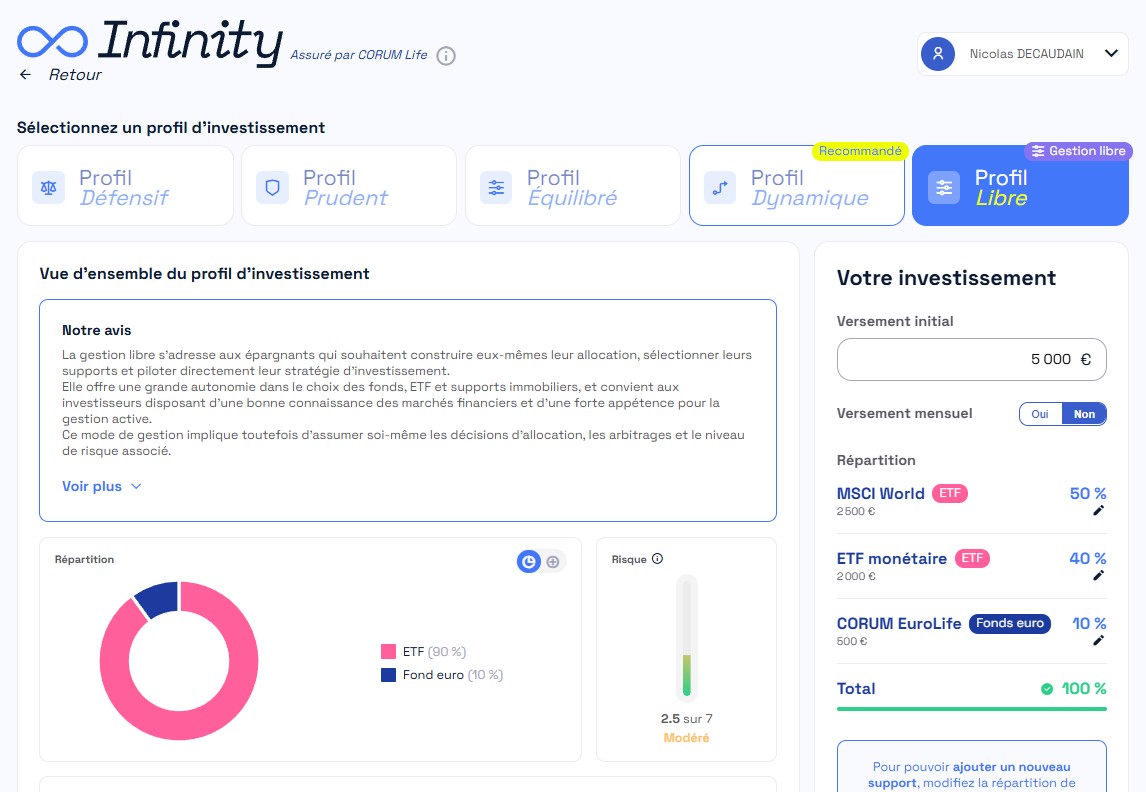

1️⃣ D’abord, une étape réglementaire : la connaissance client (KYC : Know Your Customer). Ici, Louve Invest nous demande quel est notre projet et doit cerner notre profil client.

2️⃣ Après avoir répondu au questionnaire client, j’ai obtenu une recommandation de profil personnalisée : Louve Infinity me recommande le profil dynamique.

Mais je suis autonome, je préfère opter pour la gestion libre et choisir moi-même mes investissements. Dans la capture d’écran ci-dessous, j’investis 5 000 € et sans versement mensuel ultérieur. Et vous voyez que j’ai choisi ma propre allocation patrimoniale : 50 % ETF MSCI World + 10 % fonds euro (le max possible) + 40 % ETF monétaire.

💡 Finalement cela correspond à un profil équilibré de type 50 % sécurisé (fonds euro et monétaire) / 50 % risqué (ETF World). J’ai déjà beaucoup de SCPI par ailleurs donc j’ai évité d’investir encore dessus. Et j’arbitrerai mon ETF monétaire vers l’ETF World plus tard en cas d’opportunité de marché (je garde toujours des “cartouches” de côté en cas de krach).

Avis de Nicolas : étape essentielle car on décide ici dans quoi on investit ! Je précise que ce n’est que mon exemple pour illustrer, bien sûr chacun doit faire comme il le souhaite selon sa propre situation ! Vous pouvez par exemple suivre le profil d’investissement proposé par Louve Infinity en gestion pilotée, si vous n’êtes pas à l’aise en gestion libre. Dans la suite de l’article, je détaille le fonds euro et le choix des unités de compte.

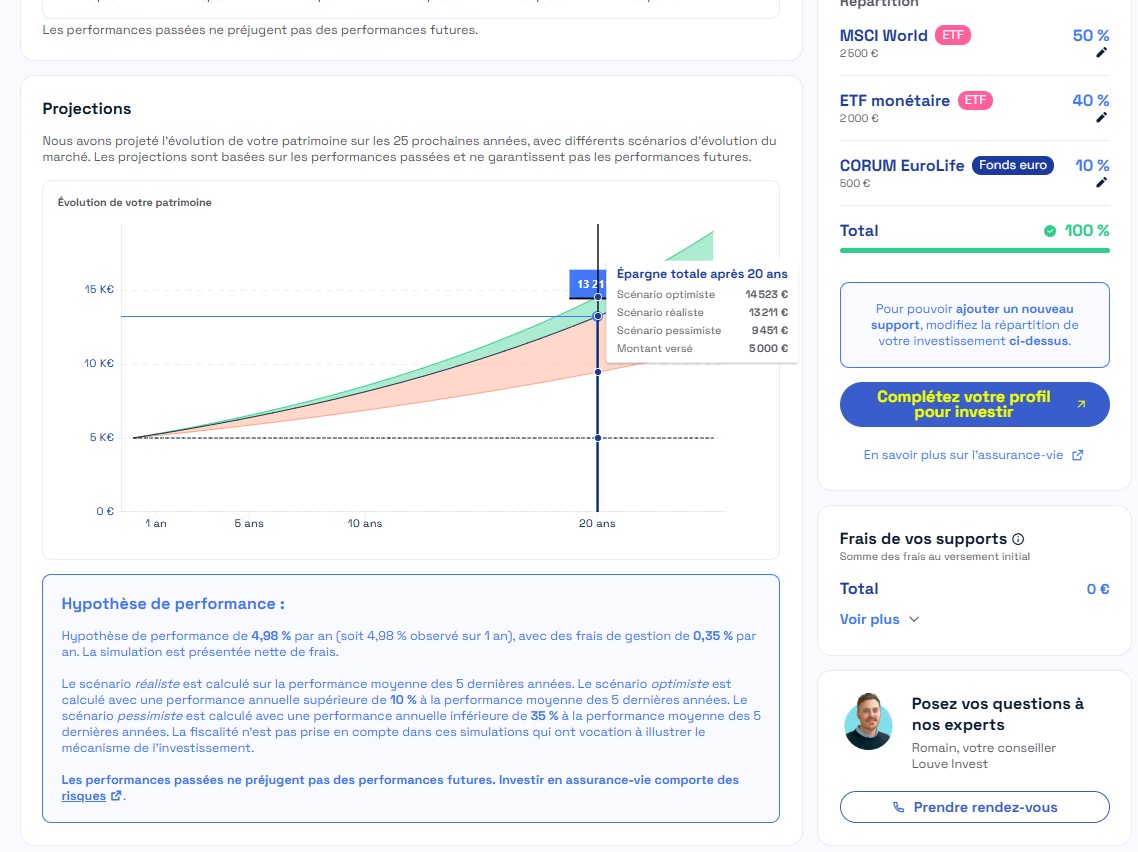

3️⃣ Louve Infinity montre une projection de mon investissement. Avec mon allocation et mes 5 000 € investis, je peux espérer 13 211 € dans 20 ans. Avec une allocation plus offensive (100 % ETF World par exemple) ma projection dépasserait les 20 000 €.

💡 C’est intéressant de voir également sur le graphique les scénarios optimistes et pessimistes, pour prendre conscience du niveau de risque de l’allocation choisie. Bon point, je n’avais jamais vu cela dans un process de souscription d’assurance vie (et j’en ai déjà ouvert une dizaine) !

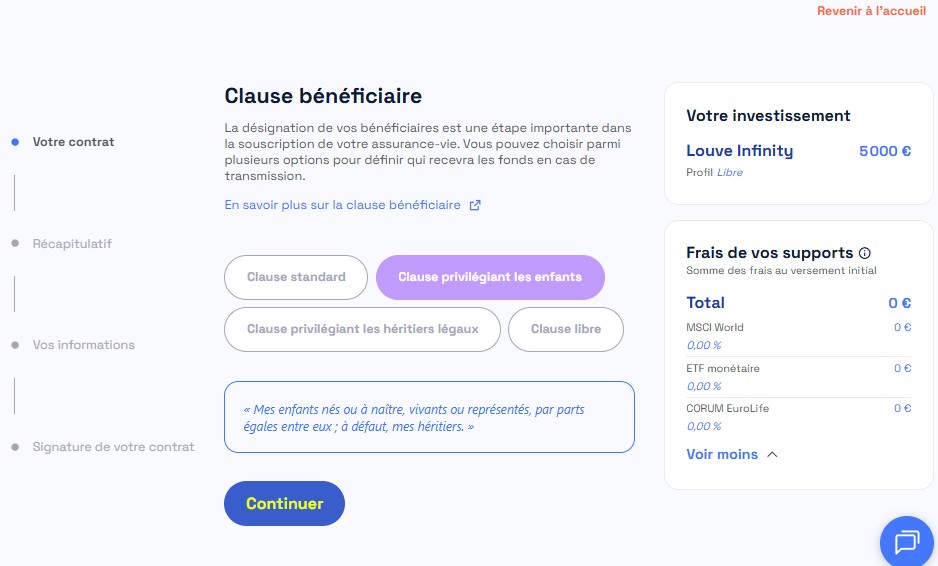

4️⃣ Ensuite, nouvelle étape réglementaire : la clause bénéficiaire. En effet, l’assurance vie permet d’investir pour soi, mais aussi de transmettre en cas de décès avec un régime de faveur (152 500 € transmis par bénéficiaire sans imposition).

Ici, vous voyez que je privilégie la transmission à mes enfants en cas de décès (et si besoin, je pourrai changer de clause bénéficiaire plus tard) :

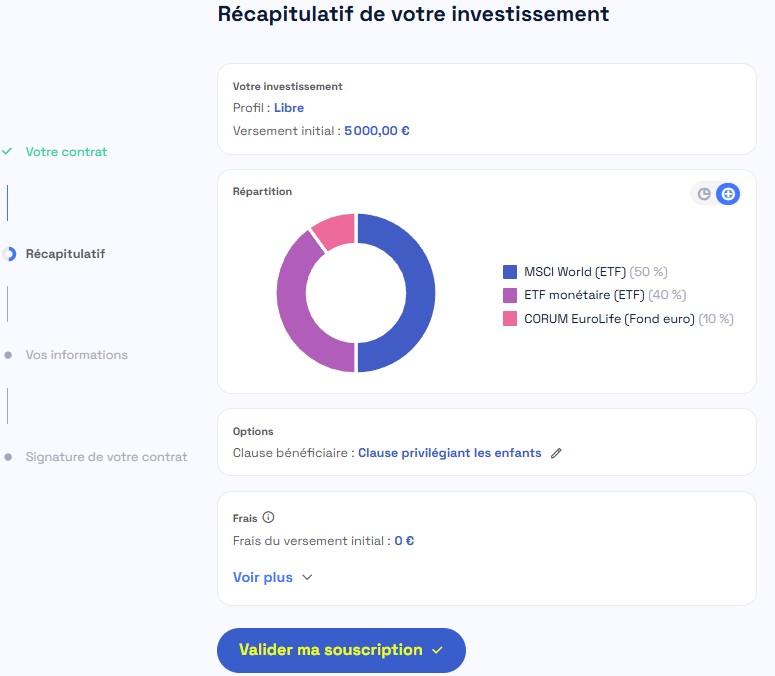

5️⃣ Puis, on a le récapitulatif de l’investissement. Je vérifie que tout est conforme, je valide ma souscription et je fournis les pièces demandées (carte d’identité, justificatif de domicile, RIB, et relevé de compte prouvant que je peux verser 5 000 €).

6️⃣ Enfin, j’ai signé en ligne mon contrat et obtenu confirmation sur mon espace client :

💡 Et j’ai reçu en même temps la confirmation par mail, donc l’assureur Corum Life va prélever les 5 000 € sur mon RIB dans les prochains jours pour acter l’ouverture de Louve Infinity :

Avis de Nicolas : le process d’ouverture en ligne est vraiment très fluide et clair. Et j’apprécie ensuite le suivi de l’ouverture par mail et sur mon espace client, je suis serein. En principe, mon contrat sera ouvert dans 2 semaines après validation de l’assureur Corum Life.

MAJ janvier 2026 : mon contrat a bien été ouvert en une dizaine de jours et tout est opérationnel sur mon espace client !

Notre avis sur le fonds euro Corum EuroLife : top mais avec contrainte

Louve Infinity est une assurance vie multisupports : on peut placer à la fois sur le fonds euro (sécurisé, sans risque de perte en capital) et sur les unités de compte (les UC sont des fonds d’investissement avec de meilleures perspectives de rendement mais avec un risque de perte en capital).

➡️ Performance 2025 du fonds euro Corum EuroLife : 4,10 %.

💡 C’est énorme par rapport à la moyenne du marché des fonds euros à 2,40 % (les meilleurs fonds euros). Comment est-ce possible ? L’assureur Corum Life a créé ce fonds euro en 2023, quand les taux obligataires étaient hauts. Donc ce fonds euro a fait le plein d’obligations rentables, et n’est pas pénalisé par le poids des anciennes obligations à taux bas, contrairement aux fonds euros plus anciens.

Avis de Nicolas : à notre avis Louve Infinity offre un excellent fonds euro ! Malheureusement, on ne peut placer que 10 % maximum sur le fonds euro Corum EuroLife. C’est une contrainte de l’assureur. Heureusement, les profils défensifs pourront aussi placer sur l’ETF monétaire pour sécuriser le capital (présent dans la gamme d’UC, on explique maintenant).

Les unités de compte sur Louve Infinity : une liste courte mais efficace

Louve Infinity propose à notre avis une sélection d’unités de compte (UC) simple mais efficace. Avec 3 types d’UC :

- des ETF pour investir sur le marché actions et le marché monétaire ;

- des SCPI (Sociétés Civiles de Placement Immobilier) pour investir dans l’immobilier ;

- et des fonds pour investir en obligations (marché du crédit, comment investir en obligations).

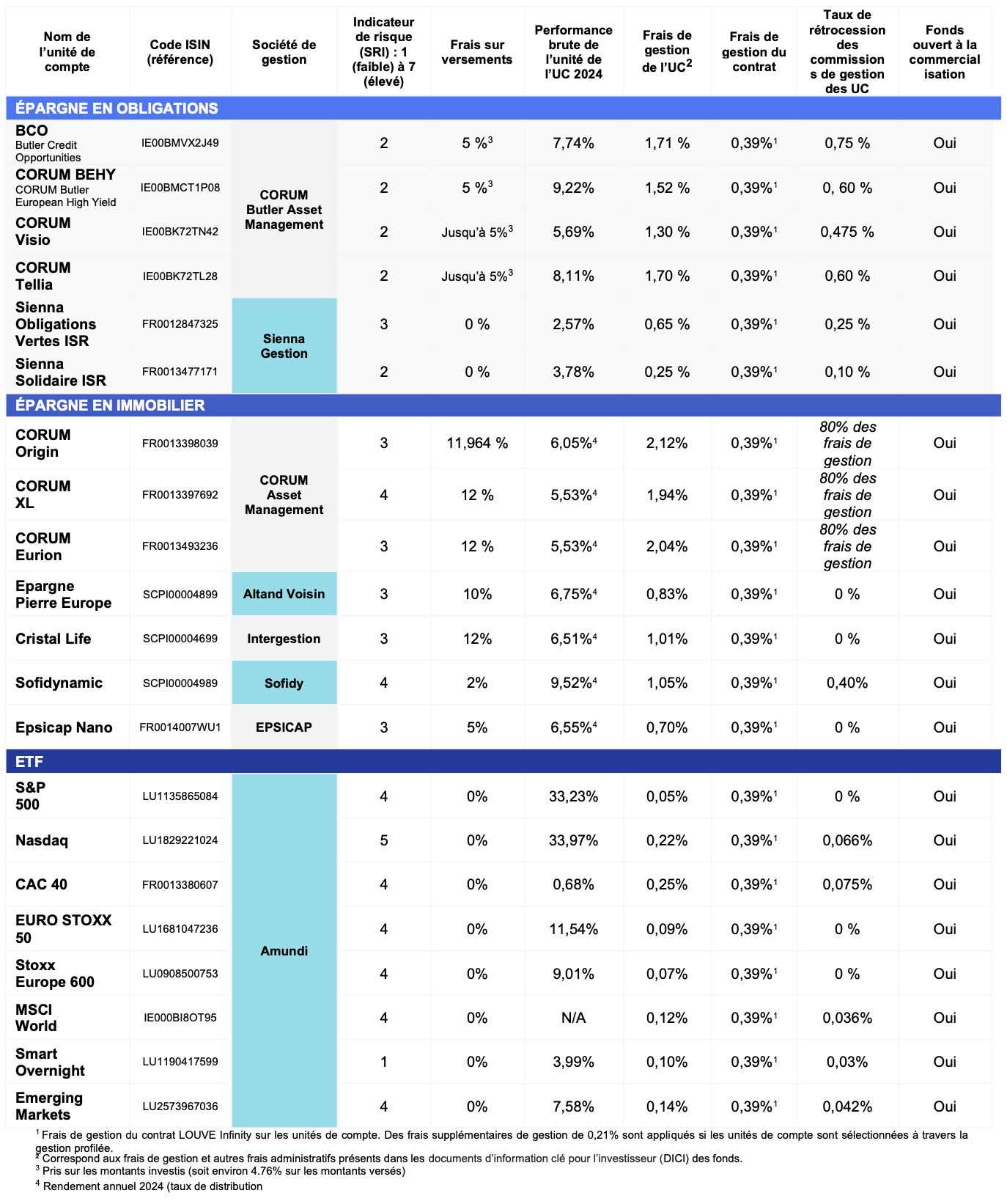

➡️ Intéressant de voir dans la notice du contrat la performance de chaque UC :

💡 Dans la notice que l’on a épluchée, on constate en annexe 2 qu’il y a un ETF de plus (émergents) et un fonds obligataire de plus (Corum Tellia) par rapport au choix que j’ai eu en ouvrant l’assurance vie. À notre avis, Louve Infinity va sans doute étoffer sa gamme d’UC à l’avenir !

📌 Rappel : les performances passées ne préjugent pas des performances à venir et tout investissement en UC comporte un risque de perte en capital. L’investissement en UC doit s’inscrire sur du long terme (exception : ETF monétaire valable pour du court terme).

Les 7 ETF

Vous le savez si vous suivez Avenue des investisseurs depuis longtemps, on adore les ETF pour investir sur le marché actions. En effet, les ETF permettent d’investir facilement et efficacement sur les grands indices boursiers (CAC 40, Nasdaq, S&P 500, etc.). Notre guide : investir en ETF.

💡 On constate qu’il n’y a que des ETF Amundi ! Mais pourquoi pas, c’est une société de gestion française du groupe Crédit Agricole (cocorico) et c’est devenu le leader européen des ETF.

🔎 Voici la liste des 7 ETF disponibles sur l’assurance vie Louve Infinity :

- Amundi S&P 500 II UCITS ETF Acc – LU1135865084

- Amundi Nasdaq-100 II UCITS ETF Acc – LU1829221024

- Amundi CAC 40 UCITS ETF Acc – FR0013380607

- Amundi EURO STOXX 50 UCITS ETF DR – EUR (C) – LU1681047236

- Amundi Stoxx Europe 600 UCITS ETF Acc – LU0908500753

- Amundi MSCI World UCITS ETF Acc – IE000BI8OT95

- Amundi Smart Overnight Return UCITS ETF Acc – LU1190417599. C’est un ETF monétaire pour sécuriser le capital (même fonction que le fonds euro).

💰 Il y a 0,10 % de frais de transaction (investissement ou désinvestissement) sur les ETF. C’est anecdotique car on investit en ETF à long terme : sur 10 ans cela revient à 0,01 % par an. Et les mêmes frais sont appliqués sur Linxea Spirit 2 et Lucya Cardif (qui sont nos assurances vie de référence pour investir en ETF).

Avis de Nicolas : une gamme d’ETF resserrée, mais efficace, on a les principaux indices boursiers ! Pour investir sur le marché actions, on apprécie particulièrement l’ETF World (avec des frais de gestion annuels de seulement 0,12 %) et l’ETF S&P 500 (frais de gestion annuels de seulement 0,05 %). Quant à l’ETF monétaire, il est très pratique quand on veut sécuriser du capital mais qu’on a été limité par les 10 % maximum placés sur le fonds euro.

Les 7 SCPI

Pour rappel, les SCPI permettent d’investir facilement dans l’immobilier diversifié en France et en Europe, sans bouger de son canapé. Notre guide : investir en SCPI.

🔎 Louve Infinity propose 7 SCPI dont 3 gérées par Corum (c’est leur coeur de métier) :

- Corum Origin (l’une de mes SCPI préférées, voyez mon avis SCPI Corum, j’ai investi 60 000 € dessus en 2022) ;

- Corum XL ;

- Corum Eurion ;

- Epargne Pierre Europe (SCPI gérée par Atland Voisin) ;

- Cristal Life (Inter Gestion) ;

- Sofidynamic (Sofidy) ;

- Epsicap Nano (Epsicap).

Bon à savoir

1️⃣ L’investissement en SCPI sur Louve Infinity est limité à maximum 55 % de la valorisation du contrat. Le reste peut être placé en fonds euro et sur les autres UC.

2️⃣ Les loyers sont capitalisés sous forme de nouvelles parts de SCPI. Cela dit, dans quelques mois on devrait pouvoir opter pour distribuer les loyers sur l’ETF monétaire. Source : le service client Louve Invest.

3️⃣ Il y a 0 frais de sortie sur les SCPI, sauf pour Sofidynamic (frais de sortie de 5 % en cas de vente avant 8 ans). Source : conditions générales du contrat Louve Infinity, page 7. Oui, nous avons tâché de tout lire !

4️⃣ Il peut y avoir un délai de jouissance (période durant laquelle on ne perçoit pas de loyers) selon les SCPI. Par exemple, si la SCPI a 5 mois de délai de jouissance selon la société de gestion, elle aura aussi 5 mois dans l’assurance-vie Louve Infinity : pas de réduction du délai de jouissance.

5️⃣ Les loyers des SCPI sont reversés à 100 %. C’est aligné sur les meilleures assurances vie. Alors que de nombreux assureurs se gardent de 10 à 20 % de loyers et ne reversent que 80 à 90 % des loyers aux épargnants.

6️⃣ Les loyers sont versés bruts de fiscalité étrangère. Cela représente environ +20 % de rendement par rapport à toutes les autres assurances vie (c’est inédit à notre connaissance !) qui reversent les loyers nets de fiscalité étrangère. Par exemple, en 2024 sur la SCPI Epargne Pierre Europe, cela donne 6,75 % de rendement plutôt que 5,27 %.

Avis de Nicolas : j’aime bien comparer à l’assurance vie Linxea Spirit 2 (offre ici) qui est ma référence pour investir en SCPI. Il y a un plus grand choix de SCPI sur Linxea Spirit 2 (31 SCPI). Mais Louve Infinity propose 7 SCPI de bonne qualité non disponibles sur Linxea Spirit 2 (dont les SCPI Corum). De plus, Louve Infinity permet une économie de frais de gestion annuels : 0,39 % versus 0,50 %. Et permet de recevoir les loyers bruts de fiscalité étrangère. Personnellement, j’ai déjà investi sur Corum Origin et Epargne Pierre Europe (que l’on trouve sur Louve Infinity), et sur Immorente et Epargne Pierre (que l’on trouve sur Linxea Spirit 2). Donc ces 2 assurances vie sont complémentaires pour investir en SCPI.

Les 5 fonds obligataires

À notre avis on peut se passer d’investir dans le marché obligataire. Mais Louve Infinity a le mérite d’en offrir la possibilité. Notre guide sur le marché obligataire.

🔎 Il y a 3 fonds obligataires gérés par Corum (plus précisément, la société de gestion Corum Butler Asset Management) et 2 gérés par Sienna :

- Corum BEHY : Corum Butler European High Yield Fund EUR – IE00BMCT1P08. C’est un fonds centré sur des obligations d’entreprises à haut rendement (high yield), avec une performance sur ces 5 dernières années de 22,38 %.

- Corum Visio – IE00BK72TN42. C’est un fonds principalement investi dans des obligations d’entreprises européennes à court terme (~1-3 ans), avec une performance sur ces 5 dernières années de 14,62 %.

- Corum BCO : Butler Credit Opportunities – IE00BMVX2J49. C’est un fonds principalement composé d’obligations d’entreprises européennes visant la stabilité (Picard, Verisure, etc.), avec une performance sur ces 5 dernières années de 16,58 %.

- Sienna Obligations Vertes ISR – FR0012847325. Ce fonds est composé d’obligations finançant des projets liés à la transition énergétique. Performance sur ces 5 dernières années : -10,94 %.

- Sienna Solidaire ISR – FR0013477171. Ce fonds est composé d’obligations à court-terme pour financer des entreprises avec un impact social. Performance sur ces 5 dernières années : +5,26 %.

Les frais au plus bas : record battu !

C’est à notre avis un gros point fort de Louve Infinity. Ce sont les frais les plus bas vus jusqu’à présent sur le marché de l’assurance vie :

- ✅ 0 frais sur versement (mais pour les SCPI il peut y avoir des frais d’achat prélevés par les sociétés de gestion SCPI).

- ✅ 0 frais d’arbitrage (quand on change d’UC, ou que l’on désinvestit du fonds euro pour investir en UC ou inversement).

- ✅ 0,39 % frais de gestion annuels sur UC (ou 0,35 % pour les premiers souscripteurs du contrat, ce qui est mon cas !)

- ✅ sur les ETF : 0,10 % de frais de transaction (investissement ou désinvestissement). C’est anecdotique car c’est du one shot (pas du récurrent) et on investit en ETF à long terme, et les concurrents ont les mêmes frais.

- ✅ si on a opté pour la gestion pilotée plutôt que la gestion libre : 0,21 % de frais annuels supplémentaires (donc 0,60 % au lieu de 0,39 %, ce sont encore une fois des frais très bas pour une gestion pilotée).

Avis de Nicolas : des frais exceptionnellement bas. Louve Infinity réussit l’exploit de détrôner Linxea Spirit 2 et Lucya Cardif qui étaient les références des frais bas ! Des frais de gestion annuels à 0,39 % voire 0,35 %, c’est du jamais vu ! Attention, rappel pour éviter les déçus : pour profiter des 0,35 % de frais, il faut avoir ouvert ET investi les fonds avant le 14/02/2026, mais les délais de traitement entre le courtier et l’assureur peuvent prendre 2 semaines donc il est recommandé d’anticiper.

Notre avis sur les 2 modes de gestion de Louve Infinity

Comme la plupart des assurances vie, Louve Infinity permet de gérer soi-même en gestion libre, ou de déléguer en gestion pilotée.

Bon à savoir : on ne peut pas combiner 2 modes de gestion dans un même contrat, contrairement à Linxea Spirit 2 et Lucya Cardif.

Gestion libre

En gestion libre, on répartit soi-même ses investissements entre fonds euro et unités de compte. Dans la limite des contraintes du contrat : 10 % maximum en fonds euro et 55 % maximum en SCPI. Et ensuite on peut arbitrer gratuitement à tout moment entre les fonds.

💰 Avantages : frais de gestion annuels très bas (0,39 % sur UC). Et la liberté d’investir comme on le souhaite.

Inconvénient : il faut s’y connaître suffisamment pour choisir la bonne allocation (lisez notre site ADI, ou notre livre best seller). Les fidèles lecteurs d’ADI seront à l’aise en gestion libre.

Gestion pilotée

En gestion pilotée (appelée “gestion profilée” sur ce contrat), on délègue complètement la répartition des investissements et les arbitrages.

Avantage : le confort de complètement déléguer.

💰 Inconvénient : les frais de gestion passent de 0,39 % à 0,60 %. Cela dit, c’est plus bas que les meilleures gestions pilotées (mais il faudra comparer les performances).

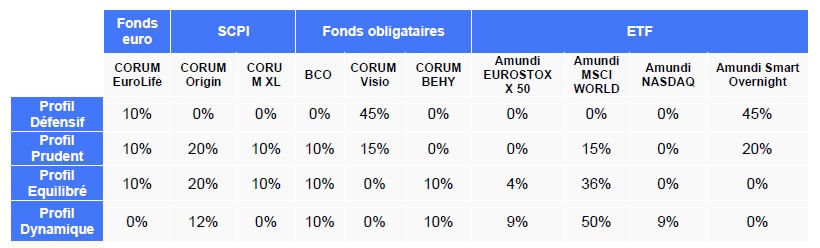

🔎 Le gestionnaire (Optima Capital, Louve Invest étant la marque de la société Optima Capital) prend en compte la situation personnelle de l’épargnant pour définir un profil de gestion adéquat. En pratique, il y a 4 profils : défensif, prudent, équilibré ou dynamique.

➡️ Intéressant de voir dans la notice du contrat l’allocation entre fonds euro et UC pour les 4 profils :

💡 On constate que les UC Corum sont privilégiées (sans surprise, vu que c’est l’assureur). Et les profils équilibré et dynamique (2 dernières lignes du tableau) font la part belle à l’ETF World (qui a également notre préférence).

Conclusion : comment profiter au mieux de Louve Infinity ?

Louve Infinity est une très bonne assurance vie en complément d’un contrat tout-terrain (comme Linxea Spirit 2 qui a un plus grand choix d’UC et sans contrainte sur le fonds euro).

Louve Infinity est à notre avis idéale pour épargner en ETF en assurance vie à moindres frais, pour son fonds euro exceptionnel, et pour des SCPI introuvables sur les autres contrats d’assurance vie et avec loyers versés bruts de fiscalité étrangère.

Note : Louve Invest baisse les frais de gestion annuels de 0,39 % à 0,35 % pour les premiers épargnants qui souscriront (offre ici). On a franchi un cap : sur les meilleures assurances vie les frais étaient de 0,50 % par an, donc c’est ici 30 % de frais en moins !

{kind=link}

{kind=link}

{kind=link}

{kind=link}

82 commentaires sur “Avis assurance vie Louve Infinity : des frais au plus bas, record battu !”

Bonjour,

Merci pour ce nouvel article toujours aussi clair et pro que les précédents.

Dans votre livre vous indiquez qu’il est conseillé d’ouvrir plusieurs AV. De ce que je comprends, c’est principalement pour diluer le risque sur plusieurs assureurs et profiter de la garantie de l’État de 70 000€. De mon côté, par simplicité de gestion, j’ai ouvert plusieurs contrats d’AV chez Linxea avec des assureurs différents. Est-ce que le risque est identique lorsque l’on a plusieurs AV chez un unique courtier ou chez plusieurs courtiers dans la mesure où les assureurs sont différents sur chaque AV ? Est-ce une méthode pertinente selon vous ?

Merci par avance.

Cdlt.

Bonjour Gabin,

Merci 🙂

On diversifie les assurances vie aussi et surtout pour diversifier les fonds euros et les UC dispos.

Peu importe le courtier, l’essentiel est l’assureur.

Donc par exemple 3 assurances vie de 3 assureurs différents chez le même courtier Linxea, c’est OK. Mais Louve Infinity permet d’accéder à un nouvel assureur, à un autre fonds euro, et à d’autres UC.

Bonjour Nicolas,

merci pour votre travail et pour vos conseils!

J’aimerais avoir votre avis : ces frais bas de gestion de Louve AV à long terme (0,35% – 0,39%), ça vaut le coup pour des petits montants (ex max 150 euros par mois) à long terme – 10-15 ans? Car comme je comprends, il faut laisser au moins 5000 euros sur son compte, pour ne pas fermer l’AV !

Merci pour votre retour!

Eleni

Bonjour Eleni,

Si vous avez à côté une épargne de précaution (par exemple 6 000 € sur livret A), c’est OK.

Car si besoin urgent de liquidités, vous pourrez puiser dans votre livret A, et votre assurance vie ne passera pas sous la barre des 5 000 €.

En cas de rachat partiel sur Louve Infinity, il faut en effet laisser au moins 5 000 € sur le contrat sinon il sera fermé. Par exemple si vous avez 10 000 € sur cette assurance vie et que vous faites un rachat de 5 000 € c’est OK le contrat reste ouvert.

Merci beaucoup, Nicolas!

Bonjour Nicolas

Article toujours très intéressant. Avant de me lancer j’aimerais avoir votre avis.

Je souhaiterais savoir si le fait que cette assurance vie soit assurée par Corum Life n’est pas risqué? En effet, les autres AV dont vous parlez souvent sont assurées par le CA ou la BNP. Deux gros acteurs qui sont peu risqués et dont c’est le métier.

Corum gère des SCPI (et le fait bien d’ailleurs) , mais cette diversification dans les AV m’interroge. Corum propose déjà des AV en son nom propre.

Merci de votre retour sur cette réflexion.

Cdlt

Bonjour Romain,

Corum Life est un petit assureur, mais un mal pour un bien : si faillite il y a un jour (événement rarissime en France), l’État pourra alors facilement intervenir pour rembourser les épargnants (garantie de 70 000 € par client par assureur).

Bonjour,

Enfin une AV avec des bonnes SCPI! J’attendais cela avec impatience car même Linxea ne possède que des SCPI qui, à mes yeux en tout cas, sont médiocres au mieux (depuis que Remake et Iroko ne sont plus accessibles).

Une déception toutefois, d’habitude, les frais d’entrée pour les SCPI en AV sont largement inférieurs aux frais d’entrée en direct, ce qui était l’un des gros avantages de l’AV. Hors ici, c’est tout le contraire, non seulement ils ne sont pas diminués, mais en plus il n’y a pas de cashback, ce qui fait que les frais d’entrée en AV sont supérieurs aux frais en direct.

Est-ce que ma lecture est bonne? Si oui peut être cela mériterait mention dans l’article?

Cordialement,

Guillaume

Bonjour Guillaume,

Oui exact, si on investit sur les SCPI hors assurance vie, on peut sur certaines SCPI chez Louve Invest avoir un cashback :

L’offre Louve Invest : jusqu’à 3,50 % de votre investissement remboursé !

Cela fait partie des paramètres pour trancher si on investit en SCPI dans le cadre de l’assurance vie ou en direct (en direct on peut aussi passer par un crédit immo, mais en assurance vie fiscalité intéressant pour les TMI 30 % et plus).

Effectivement, mais la question clé pour moi est plutôt la suivante : comment interpréter le fait que Louve soit aujourd’hui la seule assurance-vie à répliquer l’intégralité des frais d’acquisition des SCPI ?

Ma compréhension est que, dans le cadre d’une assurance-vie, l’assureur conserve juridiquement les parts de SCPI. Ainsi, même en cas d’arbitrage entre clients, les frais d’acquisition ne sont pas supportés à chaque transaction, ce qui explique historiquement pourquoi des SCPI affichant 10–12 % de frais en direct se retrouvent plutôt autour de 4–5 % en AV. C’était d’ailleurs l’un des grands avantages de ce cadre.

Dans le cas présent, la différence est significative : non seulement les frais d’entrée sont nettement plus élevés, mais mécaniquement une part moindre du capital commence à travailler dès le départ. À mes yeux, un écart initial de 7–8 % est très difficile à compenser, même sur le long terme, par une différence annuelle de l’ordre de 0,15 % sur les frais de gestion. Dans mon cas, c’est rédhibitoire.

Si ce choix tarifaire permet à Louve de financer son modèle tout en maintenant des frais annuels très compétitifs, c’est parfaitement légitime. En revanche, il me semblerait utile que ce point soit davantage explicité, sinon directement par Louve, au moins dans l’analyse proposée par ADI, qui ne met pas vraiment en lumière cet aspect à ce stade. Qu’en pensez-vous?

Bonjour Guillaume,

En premier lieu, toutes les assurances-vie ne font pas des frais réduits sur toutes les SCPI.

Elles le font sur certaines SCPI, et en général pas sur les meilleures.

Concrètement, est-ce que les SCPI du contrat Louve Infinity sont trouvables sur d’autres contrats à des frais d’entrée réduits ?

Sofidynamic c’est 2 % de frais d’entrée sur Louve Infinity par exemple.

En second lieu, le rendement se calcule sur le prix d’achat, ce qui rend caduque la théorie qui est qu’une “part moindre du capital commence à travailler dès le départ”.

Compliqué à expliquer, le plus simple est que je le fasse sur un exemple sur une SCPI de 5 % de Taux de Distribution (TD) et un prix de part à l’achat de 100 € :

100 € investis sur cette SCPI avec des frais de 10 % => 90 € investis (c’est le prix de retrait si on revend la part).

Mais le TD, lui, est toujours calculé sur le prix de la part à l’achat donc la distribution se fait toujours sur 5 % x 100 €.

les mêmes 100 € investis dans cette SCPI avec des frais de 5 % = > 95 € investis. Mais, le rendement est toujours calculé sur le prix de la part à l’achat soit 5 % x 100 €.

Donc le rendement est le même dans les 2 cas, avec 5 € de loyer reçu par an.

Bonjour Nicolas,

Encore merci pour cette article , toujours bien fait et complet comme on peut trouver sur ADI !!

Je me pose la question sur l’ouverture de cette assurance vie , je suis sur une tranche d’imposition de 11% (presque des 30%)

Est t’il plus intéressant de prendre des scpi via louve infinity avec les frais de gestion annuel ( avec l’avantage des loyers 100% brut reversé ) et de rester dans la tranche des 11% ou de prendre des scpi en direct ( scpi européennes principalement et de profitez des fois des cash back de louve invest.. au détriment de passer après en tranche de 30% d’imposition ? Avez vous un avis sur ce sujet ou déjà fait des calculs comparatif ?

Merci et encore bravo pour votre site, une vrai mine d’or !!

Cordialement

Bonjour Christophe,

Merci 🙂

Il y a beaucoup de critères à prendre en compte : SCPI européenne ou non, TMI, achat à crédit ou non, cashback, etc.

On en parle ici : SCPI en direct ou en assurance vie.

Bonjour,

Merci pour cet article de qualité comme d’habitude.

Petite question j’hésite entre lucya cardif et louve infinity par rapport à la solidité de l’assureur ?

Si il y a le moindre souci, est ce que vous pensez que les deux offrent le même niveau de garantie et que l’on sera remboursé à hauteur de nos investissements ?

Bonjour Robert,

Lucya Cardif (offre ici) est aussi une excellente assurance vie.

Assurée par Cardif, comme le nom l’indique.

Louve Infinity est assuré par Corum Life.

S’il y a un souci (les faillites d’assureur sont TRES TRES rares heureusement), il y a la garantie de l’Etat qui est de 70 000 € par client par assureur.

Quel que soit l’assureur, donc même niveau de garantie.

Certains épargnants préfèrent se limiter à 70 000 € par assureur donc diversifient pour cela sur plusieurs assurances vie.

Bonjour

Merci pour cet article.

Ayant déjà une AV Lucya Cardif je me pose la question de l’intérêt d’ouvrir une autre chez Louve Invest.

Les frais sont certes inférieurs de 0,1pt mais la quantité de supports me semble limitée.

J’ai par ailleurs une AV chez Goodvest depuis début 2025 dont les performances me déçoivent, est-ce pertinent de clôturer et ouvrir chez Louve ou bien cela à votre avis fait doublon avec Lucya ?

Cordialement

Bonjour Mathilde,

“Les frais sont certes inférieurs de 0,1pt”.

Il faut plutôt voir les choses ainsi : les frais sont inférieurs de 30 % ! En passant de 0,50 % à 0,35 % par an, c’est -30 % de frais chaque année.

Quantité de supports limités : oui mais beaucoup d’épargnants s’intéressent surtout à l’ETF World, et éventuellement à 2-3 SCPI, donc ça peut convenir pour investir en partie votre patrimoine.

On peut diversifier sur plusieurs assurances vie, c’est même ce qu’on recommande.

Donc à voir dans quoi vous souhaitez investir (quelles UC) et ensuite vous pourrez décider des meilleures enveloppes pour vous.

Bonjour !

Faut il obligatoirement acheter des scpi pour souscrire l assurance vie louve infinity?

Je comptais acheter un etf msci world + les 10 % de fond euros obligatoire .

Merci de votre reponse !

Bonjour Michel,

Pas obligé d’investir en SCPI.

Vous voyez bien que moi-même je n’ai pas investi en SCPI 🙂

Bonjour,

Pour les UC SCPI, je ne comprends pas bien le reversement des loyers “bruts de fiscalité étrangère”. Cette fiscalité locale est due ou pas ? Par quel tour de passe-passe Louve Infinity y échapperait, alors que les autres assurances-vie, non ?

Cela est-il aussi vrai pour Corum Life (pour la SCPI Corum Origin par ex.) ?

Bonjour Corentin,

Une SCPI européenne bénéficie d’une fiscalité nettement plus clémente qu’une SCPI 100 % française.

En effet, les loyers perçus d’immeubles étrangers, sont considérés comme des revenus de source étrangère.

En matière d’imposition SCPI, les investisseurs bénéficient alors d’un cadre plus souple sur les revenus perçus à l’étranger, et ce grâce à des conventions fiscales dérogatoires signées entre la France et les pays d’implantation. Cette fiscalité optimale permet aux investisseurs de maximiser leur rendement tout en profitant d’une forme d’exonération fiscale partielle sur les revenus perçus à l’étranger.

Les conventions fiscales prévoient l’imposition des revenus fonciers issus de SCPI européennes en France, il y a donc une double imposition, en France et dans le pays dans lequel ils trouvent leur source. Heureusement, cette double imposition est limitée grâce aux accords bilatéraux entre la France et les pays européens. Les épargnants obtiennent par ce biais un crédit d’impôt dont la valeur sera proportionnelle à leur taux d’imposition moyen.

Ainsi, en France on ne paie que la différence entre son Taux Marginal d’Imposition (TMI) et son taux moyen d’imposition.

Je viens de décrire le cas d’un achat en direct, mais lorsqu’on passe par une assurance-vie, c’est l’assureur qui achète la SCPI, donc ce que je viens de décrire s’applique à l’assureur qui a le crédit d’impôt.

Or TOUS les assureurs (à l’exception de Corum Life) gardent ce crédit d’impôt pour eux et ne le reversent pas sur le contrat de l’investisseur, cela représente une différence de l’ordre de 20 % (plus que 20 % souvent, mais c’est en fonction des SCPI et de leurs implantations dans tel ou tel pays et à quel pourcentage).

Bonjour,

Merci beaucoup pour cette présentation!

Si, comme il semble, il n’y a pas d’ETF hedged (sauf erreur?) parmi ce choix réduit, cela représente-t-il un inconvénient?

Cordialement

Bonjour Rosanna,

Ce n’est pas un souci.

Personnellement je n’ai jamais investi en ETF hedgé (couvert contre le risque de change) car j’investis à long terme et à long terme les parités entre devises s’équilibrent.

Notre article sur ce sujet : ETF hedged ou non ?

Merci pour l’article, comme toujours très instructif et pédago.

Je les ai contacté, malheureusement ils n’acceptent pas de clause bénéficiare démembrée (quasi usufuit + nue propriété).

Très dommage.

Bonsoir, merci pour cet excellent article. Si je comprends bien cela peut avoir un intérêt pour les SCPI qui contiennent des biens en France car du coup on profitera de la fiscalité avantageuse de l’assurance vie en comparaison à un CTO (flat taxe), là où à contrario on aurait payé plus d’impôts si on avait pris la SCPI en direct. Est-ce correcte ? merci!

Bonjour Frank,

Oui correct.

(Mais on ne peut pas investir en SCPI sur un CTO, cela se fait en direct hors enveloppe, ou alors via l’enveloppe assurance vie).

Bonjour,

tout d’abord merci pour ce bel article, meilleurs vœux ainsi qu’à votre équipe 🙂

En espérant que cette AV avec peu si peu de frai de gestion puisse en faire réagir d’autres 🙂

Je vais essayer de faire court dans mes questions :

Juste mon avis, malgré ce record battu, je le trouve assez peu utile. (10% seulement en fond euro, ça compte comme rien : dommage / également dommage pour seulement 55% de SCPI…on voit bien la touche de l’AV Corum Life…même système).

Bref pour moi, cette assurance vie n’est utile (et ce n’est que mon avis) :

– Si le PEA est déjà rempli et qu’on veut continuer lest ETF Bourse a moindre frais

– Si on veut spécifiquement leurs SCPI, introuvables ailleurs, et que nles 45% autres restant on y trouve son compte.

– Si on veut ouvrir une assurance vie pour ses enfants mineurs ??(et y mettre de l’ETF World ??)

-Je ne vois pas d’autres utilités.

bref, d’où ma question 🙂 savez vous si on peut on ouvrir cette assurance vie aux enfants mineurs?

Egalement, question assez a part j’avoue (je comprendrais que vous botteriez en touche :)), mais avec le contexte de guerre en Ukraine, les SCPI Corum sont assez proches de la frontières : ne pensez vous pas que c’est un peu risqué d’investir là dessus?

Merci encore pour tout votre sacré travail.

Cordialement

Bonjour Michel,

Merci, meilleurs voeux, santé et prospérité pour vous et vos proches 🙂

Bonne question, je ne sais pas si Louve Infinity peut s’ouvrir au nom d’un enfant mineur.

On va se renseigner !

EDIT après contact du service client : les enfants mineurs ne peuvent pas souscrire actuellement. Cela fait partie des points qui seront mis en place, mais ce n’est pas la priorité immédiate.

Bonjour,

bien noté, merci beaucoup d avoir approfondi la recherche !

cordialement

Bonsoir Michel,

D’un point de vue personnel, j’ai souscrit pour deux raisons :

1) Accès à des SCPIs non disponibles ailleurs (Epsicap Nano, Cristal Life, Épargne Pierre Europe)

2) Avoir une passerelle (certes limitée par le système Corum Life) pour rééquilibrer l’allocation globale entre fonds euros- Obligations HY / SCPI / Actions Cotées (ETF World), ce que ne permet pas le PEA sans passer par la case fiscalité.

Je vous rejoins sur le fait que la majorité de la poche Actions Cotées via ETF doit être logée dans le PEA (perso 90% PEA / 10% Louve Infinity).

Alex

Personnellement je trouve Louve Infinity intéressante pour prendre date sur une bonne AV qui propose de bonnes SCPI qu’on ne trouve pas ailleurs.

Avec le temps qui passe, si un épargnant veut être moins exposé aux actions et un peu plus à l’immo, je trouve que Louve Infinity peut être utile. Qu’en pensez vous ?

Bonjour Nicolas, si tu avais dû choisir parmi toutes les SCPI pour une composition à 55 % maximum du contrat, sur lesquelles serais-tu parti ?

Bonjour Jordan,

Personnellement j’aime bien Corum Origin et Epargne Pierre europe, j’ai déjà investi sur ces 2 SCPI.

Mais je n’ai pas creusé Cristal Life, Sofidynamic et Epsicap Nano.

Et chacun doit faire ses devoirs 🙂

Merci pour ton retour. Sur ton récent post LinkedIn, tu disais ne détenir que 4 SCPI, tu parlais uniquement de celles que tu détiens à titre personnel (en direct), et pas de celles détenues via ta société (Corum Origin, Transition Europe, Epargne Pierre, Login, Immorente etc.) ?

Et au passage, est-ce que tu as fait du tri / des arbitrages depuis ?

Oui je ne parlais que de mes 4 SCPI à titre perso (Immorente et Corum Origin en perso aussi).

Via ma holding je détiens 5 SCPI.

Bonjour Jordan,

Comme évoqué par Nicolas, il faut faire ses devoirs en étudiant les SCPIs disponibles (soit en direct soit en Asurrance Vie, le cas échéant étudier toutes les SCPIs sur les différentes Assurances Vie reversant 100% des loyers).

Le guide SCPI ADI (Nicolas merci de mettre le lien cliquable) permet de voir les critères de sélection (rendement, valeur de reconstitution, diversification sectorielle et géographique, renommée de la société de gestion notamment).

À titre purement d’exemple personnel ne valant pas conseil en investissement, mon portefeuille SCPI en AV est constitué de :

Linxea Spirit 2 : Iroko Zen, Activimmo, Épargne Pierre (faible %) , Pierval Santé (faible %), Atream Hotels (faible %).

Corum Life : Corum Origin

Louve Invest : Epsicap Nano, Cristal Life, Épargne Pierre Europe

Le point important est que si votre choix se portent sur des SCPIs Corum, il vaut mieux investir via Corum Life chez Corum directement, Louve Infinity ne fait que rajouter des frais au contrat Corum Life pour les UCs proposés par Corum.

PS pour ADI: l’assureur est Corum AM et non Corum Life qui est l’AV de Corum, non?

Bon courage dans les devoirs,

Alex

Bonjour Alex,

Bien vu : le guide des SCPI 🙂

Et l’assureur est bien Corum Life.

C’est dans les mentions légales de leur site : CORUM Life est une compagnie d’assurance, société anonyme à directoire et conseil de surveillance au capital social de 20 000 000 €, immatriculée au RCS PARIS sous le n° 852 264 332, régie par le code des assurances.

Corum AM = asset management = cela concerne seulement gestion des fonds d’investissement Corum.

Merci Nicolas,

arf effectivement Corum AM c’est les SCPIs…

donc Corum Life assurée par Corum Life si on passe par Corum et

Louve Infinity assurée par Corum Life

bonjour,

parmi la liste des ETF, il y a celui pour les pays émergent. Très intéressant si on souhaite élargir sa diversification mondiale.

Pourquoi investir le reste en UC monétaire sachant qu’on investi dans une autre classe d’actif que les Obligations ?

Bonjour,

J’ai investi en partie en UC monétaire pour la sécurité.

Mais chacun peut investir sur les UC qu’il veut, selon ses objectifs 🙂

Merci Nicolas pour cette analyse toujours aussi riche et complète !

Néanmoins j’émettrai un avis moins positif en comparaison des contrats SPIRIT 2 et LUCY CARDIF malgré les frais les plus bas du marché car je valorise les manques suivants de ce contrat:

– pas de fonds de Private Equity

– pas d’ETF thématiques, un manque majeur me semble t-il par les temps qui courent (Tech, Défense, Semi-Conducteurs, Energie verte, Transition énergétique, Santé …etc)

– une gestion pilotée qui doit faire ses preuves par rapport à Yomoni ou Ramify

– et enfin la limitation fu fond Euro à 10% est une contrainte forte !

Belle journée à tous

Bonjour JC,

Oui on est d’accord sur l’analyse 🙂

C’est bien pour cela que j’explique que Louve Infinity est très bien (notamment pour ETF World et quelques SCPI), mais pour venir compléter une assurance vie tout-terrain avec plus d’UC et d’ETF spécialisés et sans contrainte sur le fonds euro (Linxea Spirit 2 et Lucya Cardif).

Bonne journée 🙂

Bonjour Nicolas,

Meilleurs Vœux pour 2026.

Très belle synthèse concernant l’ouverture de cette nouvelle assurance-vie. Cependant je souhaiterais avoir une confirmation. Lorsque vous mentionnez dans cet article :

« Les loyers sont capitalisés sous forme de nouvelles parts de SCPI. Cela dit, dans quelques mois on devrait pouvoir opter pour distribuer les loyers sur l’ETF monétaire. Source : le service client Louve Invest »

Cela sous-entend que les loyers des SCPI sont directement reversés sur l’UC (donc capitalisant avec des parts en plus), ou redistribués sur le Fonds Euros (comme sur Linxea Spirit 2) ?

Merci d’avance,

Vincent

Bonjour Vincent,

Meilleurs voeux 🙂

Pour l’instant, comme écrit : Les loyers sont capitalisés sous forme de nouvelles parts de SCPI.

Donc les loyers des SCPI sont directement reversés sur l’UC (donc capitalisant avec des parts en plus).

Cela dit, dans quelques mois on devrait pouvoir opter pour distribuer les loyers sur l’ETF monétaire. Source : le service client Louve Invest.

Merci pour votre réponse Nicolas.

En contre partie, je ne vois pas comment Louve Infinity va limiter l’allocation maximale de 55 % en SCPI au sein du contrat si les dividendes sont réinvestis dans l’UC ?

Vont-ils revendre automatiquement des parts de SCPI pour les réallouer sur le fond en euros par exemple ? Sous réserve que ce dernier ne dépasse pas les 10 % de répartition autorisé …

Bonjour Vincent

D’après le service clients de Louve Invest, ces contraintes sur la répartition ne s’appliquent que lors des versements et arbitrages.

Merci Samuel

Bonjour et meilleurs voeux.

Merci encore pour cet article. Je continue bien sûr de suivre le site en plus de votre livre que j’ai acheté en été 2024 et relis souvent. Je prends note de ce nouveau courtier. Deux points (et désolé si ce n’est pas directement lié à Louve infinity):

1/ Dans vos classements comparatif qui évoluent, existe-t-il un moyen de trouver les anciens? (par exemple, comparatif 2025 Assurance-vie etc.). Sinon, je pense que mentionner votre top précédent ne ferait pas de mal (si par exemple, on aurait souscrit à un contrat chez un de vos anciens tops).

2/ Comptez-vous faire un article au vu des réformes fiscales qui ont lieu en ce moment? (désolé si je l’aurais déjà manqué).

Merci encore pour le fantastique boulot

Bonjour

et meilleurs voeux 🙂

1/ Les meilleures assurances vie sont les mêmes depuis des années.

Nos classements sont rarement bouleversés.

Et s’il y a du nouveau, nous informons via notre newsletter.

2/ Idem, on va informer via notre newsletter.

Bonsoir Nicolas

En premier lieu je vous souhaite une excellente année 2026 et vous remercie à nouveau pour votre travail formidable.

J’ai une question d’ordre sémantique: que signifie “taux de rétrocession des commissions de gestion des UC” (intitulé de l’avant-dernière colonne du tableau relatif aux unités de compte)? Est-ce un abattement sur les frais de gestion des unités de compte? (Exemple sur Corum Origin: taux des frais de gestion: 2,12%, rétrocession de commission gestion: 80% des frais gestion. donc taux des frais de gestion effectivement supportés: 2,12 x 0,2 = 0,42%). Ou est-ce autre chose? Il est à noter que cette rétrocession est également mentionnée dans la notice du contrat d’assurance vie Corum Life.

Bonsoir Sacha,

Meilleurs voeux 🙂

Les rétrocessions, ce sont les rétrocommissions versées par la société de gestion au courtier / CGP.

Par exemple sur les 2,12 % de frais de gestion perçus par Corum sur la SCPI Corum Origin, Louve Invest va récupérer 80 %.

C’est le business classique des courtiers en placement et des CGP.

Et vous comprenez également pourquoi les banques en dur et les CGPI n’aiment pas conseiller des ETF, car les rétrocom sont de 0 % ou presque… alors qu’en conseillant des fonds actifs à 2 % ils perçoivent généralement autour de 50 %.

Même les CGPI sont rémunérés en rétrocomissions.

Il n’y a que les rares CGPI au conseil indépendant qui ne touchent aucune rétrocommission car rémunérés en honoraires de conseil. Comme Prosper Conseil.

Explications : Conseiller en gestion de patrimoine indépendant (CGPI) : du vrai conseil ?

ok c’es très clair merci beaucoup pour votre réponse toujours aussi rapide. J’ai été un poil naïf sur le coup…

Bonjour Nicolas,

Merci pour cet article qui mérite réflexion sur d’éventuelles arbitrage entre mes contrats d’AV actuellement ouverts.

Savez-vous si un PER avec ces mêmes conditions est en préparation chez Louve Invest ?

Bonjour Raphaël,

Pas de PER prévu à notre connaissance, mais c’est peut-être la suite logique.

Bonjour Nicolas,

Meilleurs voeux pour vous et vos proches et merci pour tout ce que vous faites en matière d’éducation financière.

J’ai souscrit il y a 21 ans une assurance-vie MUTAVIE ACTIFONDS (50% fonds euros; 50% UC).

Concernant les frais sur l’Actifonds : 2.5 % sont prélevés sur chaque versement et 0.30% de frais de gestion annuel. MUTAVIE annonce en 2024 que le rendement final de mon contrat Actifonds a été de 2.80 % (hors contributions sociales selon le taux en vigueur). Depuis l’origine, ma plus value s’élève à 39,16 %.

Je m’interroge sur l’opportunité de faire un retrait partiel de 5000 € et souscrire avec cette somme un autre contrat assurance vie Louve Infinity.

Merci par avance pour vos précieux et avisés conseils.

Bonjour Olivier,

Meilleurs voeux 🙂

Une performance de +39 % en 21 ans, c’est moins que le livret A, alors que vous aviez une allocation avec 50 % d’UC !

Pardon mais c’est catastrophique.

Vous pouvez mieux faire travailler votre épargne ailleurs (moins de frais et accès aux meilleurs fonds = plus de performance).

On explique ici comment réagir quand on a une mauvaise assurance vie.

Bonjour et Bonne année à tous les investisseurs !

j’ai déjà une AV Spirit 2 et je constate que les arbitrages mettent environ 2 voire 3 jours de valeurs pour être effectifs.

Sur ce contrat Louve, les délais seront-ils meilleurs ?

Que pensez-vous des ETF Stoxx Europ 600 et Euro Stoxx 50 ? (une préférence entre les 2 ?)

Je pensais faire ETF World (même si je l’ai déjà sur Spirit) + l’un des 2 Euro Stoxx + 10% fonds euro.

merci pour l’aide fournie par votre site !

Bonjour,

Meilleurs voeux 🙂

Pas encore assez de recul pour connaitre les délais, mais les 2-3 jours sont la norme.

Pour le choix entre les ETF Europe : Stoxx 600 si on veut davantage diversifier, ou Stoxx 50 si on veut se concentrer sur les 50 plus gros titres européens si on considère que ce sont eux qui tirent surtout la performance.

Bonjour et merci pour vos articles !

Si l’objectif est d’investir essentiellement en etf/fonds euros-monétaire, avec par ex une allocation équilibrée 60%/40%, il semble autant voire plus intéressant d’investir en PEA (avec le fonds monétaire d’Amundi qui réplique l’€ster) ; les frais seront plus bas et il y aura moins de contraintes, ce qui devrait à terme compenser le rendement supérieur des 10% de la poche fonds euro de l’AV.

Bonjour Fede,

On en revient à la base : assurance vie et PEA sont complémentaires.

Notre article : assurance vie ou PEA ?

Attention aussi à bien choisir : les meilleurs PEA.

Bonjour,

Un point important qui mériterait d’être ajouter à votre article. En cas de rachat partiel, il faut laisser un montant minimum de 5000€ sur le contrat (voir conditions générales).

C’est vraiment dommage, ce montant à laisser pour maintenir le contrat ouvert est vraiment elevé, cela donne l’impression d’être “prisonnier”.

L’ensemble de la concurrence, c’est plutôt quelques centaines d’euros seulement.

Bonjour Benoît,

Oui c’est logique.

Sur les assurances vie il faut généralement laisser l’équivalent du ticket d’entrée.

Donc quand une assurance vie s’ouvre avec 500 € minimum, il faut laisser minimum 500 € sur le contrat en cas de rachat partiel ultérieur.

Et quand elle s’ouvre avec 5 000 € minimum, il faudra laisser mini 5 000 € en cas de rachat.

Bonjour Nicolas,

Ce contrat me semble très intéressant pour investir dans des ETF. Par contre à ce jour, il ne propose le nantissement ou l’avance sur titres comme les principaux concurrents (Spirica, Suravenir, SwissLife, Abeilles Ass).

Bonjour Eze,

Bien vu !

Quelques épargnants aguerris pourraient apprécier l’avance sur titres (forme de crédit).

Bonjour Nicolas,

Merci pour cet article !

J’ai pour ma part aussi souscrit à l’assurance vie exceptionnelle Louve Infinity, à temps, pour bénéficier des 0,35% de frais de gestions !

Pourriez refaire une analyse SCPI européennes en direct vs via Assurance vie ? Car de mon point de vue, ce nouveau contrat Louve Infinity rebat les cartes du jeu en reversant 100% des loyers ET bruts de fiscalité étrangère !

Ce qui permet de faire travailler les « 20%» de fiscalité étrangère dans l’enveloppe capitalisante qu’est l’assurance vie, sans frottements fiscal tant qu’on ne fait pas de rachat.

Pouvez-vous partager votre avis ici en prenant comme pour exemple le cas de Corum Origin ? Et prévoir de réaliser un article plus détaillé sur le sujet ?

En vous remerciant par avance pour votre réponse.

Bonjour Boris,

Je note l’idée d’article 🙂

A priori : si on veut investir avec un crédit immo, pas le choix il faut investir en SCPI en direct.

Mais si on veut investir cash, l’assurance vie est intéressante d’autant plus si on est en TMI 30 % et plus.

Des premiers éléments de réponse ici : https://avenuedesinvestisseurs.fr/investissement-immobilier/scpi-societes-civiles-de-placement-immobilier/#detention

Bonjour Nicolas,

Merci pour cette présentation soignée et approfondie comme toujours. Au regard de votre présentation, avec notamment des frais contenus pour la gestion pilotée (ou profilée), diriez vous que Louve Infinity s’avère plus intéressante que l’assurance vie YOMONI (au delà de la diversification puisque YOMONI ne propose pas de SCPI) ? Merci pour votre site qui est une pépite à notre profit.

Bonjour Tanguy,

Merci 🙂

Notre gestion pilotée préférée est pour l’instant celle de Ramify.

Voir ici : notre comparatif des meilleures gestions pilotées.

Il faudra un peu de recul pour voir les performances de la gestion pilotée Louve Infinity.

Pas évident de juger a priori une gestion pilotée (même si les frais bas sont un bon point).

Alors qu’on peut immédiatement juger la qualité de la gestion libre.

Bonjour Nicolas,

Tout d’abord je souhaite mes meilleurs vœux à l’équipe ADI.

Merci pour cette synthèse de cette nouvelle AV qui va, à n’en pas douter, faire évoluer le marché et pousser les frais à la baisse.

Grâce à votre site j’ai pu ouvrir les meilleurs contrats du marché, et j’attendais avec impatience de découvrir le contenu de Louve infinity.

C’est un bon boulot de la part du duo Corum/Louve, et pourtant malgré ses nombreux atouts, je suis finalement un peu déçu du contenu et de certaines conditions.

Je trouve le contrat trop étriqué par rapport à Spirit 2 et Lucya qui offrent beaucoup plus de flexibilité en matière de gestion et de stratégie.

D’autant que limiter l’accès au fonds € a 10% me semble extrêmement pénalisant, et la complémentarité du smart overnight reste relative et conduira à abaisser la performance de la poche sécurisée bien en dessous de celle des meilleurs fonds euros accessibles à 100%.

Je découvre aussi que les fonds obligataires Butler prennent 5% de frais à l’entrée !!!

Dommage, car ils sont performants…mais perdre une année de performance en frais…

Je vais surveiller de près l’évolution de contrat, et aussi la réaction de la concurrence !

En tout cas merci pour le travail que vous fournissez et la valeur que vous produisez pour les investisseurs avisés ou débutants.

Bonjour Mika,

Meilleurs voeux 🙂

Oui Linxea Spirit 2 et Lucya Cardif sont ce que j’appelle des assurances vie “tout terrain”.

Une stratégie pourrait se dessiner en combinant plusieurs assurances vie pour diversifier fonds euro / UC / assureurs :

– une ou deux assurance(s) vie 100 % fonds euro pour la partie sécurisée du patrimoine : les meilleurs fonds euros.

– une ou deux assurance(s) vie pour les UC : avec des ETF particulièrement bien logés dans Louve Infinity (car 0,39 % de frais de gestion annuels sur UC, alors que les autres meilleures assurances vie sont à 0,50 %). Et pour les autres UC (SCPI, fonds obligataires, private equity, etc.), voir au cas par cas selon les gammes d’UC des contrats d’assurance vie.

Bonjour ADI,

Mes meilleurs vœux pour cette nouvelle année, qu’elle soit prospère pour Prosper :).

Comme discuté par mail avec Nicolas, d’après mon humble compréhension (non pro), il n’est pas intéressant d’investir sur les UCs Corum de cette AV.

En effet, avec Corum Life en direct chez Corum, les UCs n’ont pas de frais de gestion de l’assureur, les frais sont directement des frais de gestion dans les actifs (frais de gestion des UCs, pas de frais de gestion SUR UCs).

Donc selon ma compréhension, en investissant par exemple sur Corum Origin ou BEHY, on se rajoute 0.35-0.39% de frais vis-à-vis d’un investissement sur Corum Life des mêmes UCs.

Un petit paragraphe sur Corum Life vs Louve Infinity pour clairifer ?

Et aussi pour les nouveaux lecteurs moins avisés peut-être une note orange pour dire qu’il faut construire son allocation puis voir si l’AV correspond aux besoins car les limitations de % en SCPI et fonds euros peuvent rendre l’allocation trop offensive si uniquement sur cette AV.

Bref super AV satellite mais à ouvrir en parallèle d’autres enveloppes pour la majorité d’entre nous.

Merci d’avance,

Alex

Bonjour Alex,

Meilleurs voeux 🙂

En effet, les 3 fonds obligataires Corum et les 3 SCPI Corum sont plutôt à loger directement dans l’assurance vie Corum car celle-ci a 0 frais de gestion sur les UC Corum.

Donc le contrat Louve Infinity est surtout intéressant pour les UC hors Corum, notamment les ETF et les 4 SCPI hors Corum.

On se rejoint sur notre conclusion : très bonne assurance vie en complément d’un contrat tout terrain comme Linxea Spirit 2.

Bonjour

Meilleurs vœux à toute l’équipe ADI

Super article ! J’envisage de ce fait une ouverture

Pour investir en EtF par rapport à Linxea avenir vous conseillerez plutôt louve ?

Bonjour Aurélien,

Meilleurs voeux 🙂

Pour les ETF, clairement Louve Infinity passe devant Linxea Avenir 2 : 0,35 % (ou 0,39 %) de frais de gestion sur UC, plutôt que 0,60 %.

Sauf si on souhaite un ETF “spécial” qui n’est disponible que sur Linxea Avenir 2.

Bonjour et meilleurs voeux,

A mon sens, je rejoins Alex et la question est “EN complément d’une AV tout terrain, est-il plus intéressant de souscrire à Corum Life ou Louve infinity?” Je n’ai pas la réponse à cette question mais j’ai ouvert en 2025 sur Linxea Spirit 2 et Corum Life. Je ne sais pas si j’ai bien fait ou si cette nouvelle AV aurait pu remplacer les 2 dans mon cas. Où si, comme je le pense, une seule AV limite les possibilités et l’optimisation des frais mais permet la simplicité.

Bonjour et meilleurs voeux 🙂

Louve infinity est plus complète que l’assurance vie Corum Life, car elle permet d’investir en SCPI hors Corum (dont Epargne Pierre Europe), et en ETF (avec 0,35 % de frais de gestion annuels, c’est bien moins que les autres assurances vie).

Bonjour François-Xavier,

Personnellement (donc très subjectif), je ne choisis pas une AV ou l’autre.

Je regarde si les nouvelles AVs apportent quelque chose à mon allocation (nouvel assureur, frais plus bas, nouveau fonds euros, nouvelles SCPIs ou fonds Private Equity…).

Lors de ma première allocation, j’avais déjà choisi 4 AVs que sont Linxea Spirit, Lucya Cardif, Abeille Vie et Euro+.

Puis j’ai souscrit Corum Life pour ajouter Corum Origin à mon portefeuille de SCPI +obligations High Yield via BEHY +fonds euros performant.

Puis j’ai souscrit Louve Infinity pour avoir accès à Cristal Life, Epsicap Nano et Épargne Pierre Europe et avoir une passerelle entre ETF World / SCPI / fonds euros.

J’avoue que le ticket d’entrée de Louve “pique” un peu et que je me sens un peu “nu” en ce moment, mais c’est pour la bonne cause 🙂

J’espère avoir apporté une autre perspective de réflexion issue du terrain de quelqu’un qui s’est formé via ADI.

Alex