Si vous êtes un lecteur régulier d’Avenuedesinvestisseurs.fr, vous savez que l’on recommande d’ouvrir une assurance vie en ligne, plutôt que dans une banque traditionnelle ou une compagnie d’assurance en ville.

Et pour cause, notre constat est sans appel : les assurances vie en ligne affichent des caractéristiques beaucoup plus avantageuses que celles des assurances vie distribuées par les réseaux d’agences physiques. Avec les mêmes garanties réglementaires et notre argent est de doute façon chez les assureurs (les banques en ligne ne sont que des intermédiaires, tout comme les agences bancaires). Voyez notre article : les meilleures assurances vie en ligne.

De par leurs frais très bas et l’accès à des fonds qualitatifs, ouvrir une assurance vie en ligne (qu’elle soit commercialisée par un courtier en ligne ou une banque en ligne), constitue selon nous une des meilleures solutions pour optimiser la performance de son épargne. À la clef, ce sont plusieurs milliers d’euros de gains supplémentaires dans le temps pour les épargnants avec des patrimoines ordinaires.

Souscrire une assurance vie en ligne offre également l’avantage d’une gestion courante simplifiée. En effet, l’ensemble des opérations (ouverture, versement, arbitrage, retraite, etc.) peut être réalisé depuis son ordinateur ou smartphone.

Nous allons ici faire le point sur les avantages des assurances vie en ligne (frais, supports, fonctionnalités utiles, interface, etc.). Vous verrez que certains contrats affichent des caractéristiques plus avantageuses que d’autres. Et nous allons également vous donner toutes les informations utiles à savoir pour ouvrir une assurance vie en ligne.

Sommaire

- Ouvrir une assurance vie en ligne : le choix de la raison

- Assurances vie en ligne : des avantages concrets pour dynamiser la performance de son épargne

- Souscrire une assurance vie en ligne : les aspects pratiques pour la gestion de ses finances

- Comprendre la distinction entre le contrat d’assurance vie et l’assureur

- Les 5 points clefs à regarder avant d’ouvrir une assurance vie en ligne

Ouvrir une assurance vie en ligne : le choix de la raison

Les bonnes raisons d’ouvrir une assurance vie en ligne sont multiples.

Au-delà des avantages communs à tous les contrats d’assurance vie (la fiscalité attractive), les meilleures assurances vie en ligne ont des avantages supplémentaires :

Moins de frais

Première bonne raison de souscrire une assurance vie en ligne : ces contrats affichent des frais beaucoup plus faibles que les contrats concurrents, et cela sans compromis sur la qualité du service.

L’informatisation des services et internet permettent des économies de fonctionnement substantielles dont profitent pleinement les épargnants souscrivant des assurances vie en ligne. Ainsi, les meilleures assurances vie en ligne sont sans frais sur versement et les frais de gestion annuels sont faibles.

À l’inverse, les établissements historiques ayant pignon sur rue sont pénalisés par des frais de fonctionnement importants, ne serait-ce que pour l’exploitation des locaux recevant les clients (loyer, charges, chauffage, électricité, assurance, eau, entretien courant, etc.).

Il faut également ajouter les charges de personnel importantes du fait de la moindre automatisation des opérations et des tâches supplémentaires en lien avec l’exploitation des locaux. Il n’y a pas de mystère, ces coûts d’exploitation se répercutent sur les frais des placements commercialisés par les établissements “en dur” (par opposition aux établissements en ligne). Ces frais représentent des montants non négligeables.

L’impact des frais sur votre patrimoine

Vous hésitez entre souscrire une assurance vie en ligne et une assurance vie commercialisée via une agence physique ? Sachez que les écarts de valorisation du patrimoine peuvent atteindre plusieurs milliers d’euros de gains supplémentaires en faveur des détenteurs d’assurance vie en ligne, et davantage encore pour les épargnants avec un gros patrimoine.

Regardez sur ce graphique la différence de capital en épargnant 500 € par mois sur 30 ans à 5 % de rendement :

L’évolution n’est pas la même, entre une assurance vie sans frais sur versement et 0,60 % de frais de gestion annuels (courbe noire), versus une assurance vie avec 3 % de frais sur versement et 1 % de frais de gestion annuels (courbe bleue). Environ 80 000 € d’écart sur votre capital dans 30 ans, pour la même somme placée !

L’accès aux meilleurs fonds d’investissement

Les avantages des assurances vie en ligne ne se limitent pas à la question des frais.

En effet, les meilleures assurances vie en ligne donnent accès à un choix de fonds d’investissement souvent plus important que celui des contrats concurrents. Jusqu’à 1 000 unités de compte ! Rappelons que les unités de compte sont les fonds pour investir en actions, immobilier, etc.

Et au-delà de la quantité, c’est aussi et surtout par la qualité des fonds que les assurances vie en ligne se démarquent positivement. Ainsi, les meilleures assurances vie en ligne donnent accès à une large sélection de :

- fonds indiciels (ETF et trackers) ;

- fonds immobiliers tels que des SCPI (lisez notre article sur les SCPI en assurance vie).

Ces supports d’investissement sont très populaires auprès des épargnants avisés.

Il n’est jamais trop tard pour reprendre en main ses placements

Le constat est sans appel, mais de nombreux épargnants ont encore le mauvaise réflexe de souscrire à des contrats gorgés de frais et affichant des performances décevantes. Généralement, ces épargnants souscrivent une assurance vie sans prendre le temps de s’informer et sans savoir qu’il existe des centaines de contrats de qualité très hétérogène. Et ils réalisent leur erreur après coup, parfois longtemps après l’ouverture du contrat.

Nous recevons presque toutes les semaines des messages et des commentaires d’épargnants déçus par les performances de leur assurance vie. Sans citer de noms de banque en particulier, les déceptions se concentrent presque systématiquement sur les mêmes contrats, des assurances vie commercialisées par de grands réseaux d’agences bancaires bien connus du grand public.

Les performances décevantes s’expliquent en raison :

- des frais excessifs perçus par la banque,

- et des performances médiocres des fonds proposés (aussi bien en gestion libre qu’en gestion pilotée).

Basculer d’un vieux contrat vers une assurance vie en ligne performante

Nous recommandons presque systématiquement à ces épargnants d’ouvrir une assurance vie en ligne. Et quand cela est possible sans incidence fiscale défavorable, l’épargnant peut retirer l’argent de l’ancienne assurance vie afin de le reverser sur l’assurance vie en ligne plus performante.

C’est à l’épargnant de juger de l’intérêt de cette opération. Avenuedesinvestisseurs.fr est un site d’information ne délivrant pas de conseil personnalisé.

En cas de doute sur les actions à mener pour optimiser leur patrimoine, les épargnants avec une épargne significative peuvent solliciter notre cabinet en gestion de patrimoine indépendant Prosper Conseil, lequel est habilité à délivrer du conseil (Prosper Conseil est enregistrée à l’ORIAS et membre de l’ANACOFI).

Les conseillers Prosper Conseil peuvent vous aiguiller sur le choix des dispositifs d’épargne et des fonds les plus adaptés à votre profil. Après un premier entretien patrimonial, ils pourront également vous proposer des stratégies avancées pour optimiser votre patrimoine au sens large et sur tous les angles : financier, fiscal et civil.

Note de Ludovic : pour certains épargnants disposant d’un patrimoine important et/ou d’une forte capacité d’épargne, opter pour une assurance vie luxembourgeoise présente des avantages spécifiques permettant d’optimiser le développement du patrimoine. Là encore, la situation de l’épargnant est évaluée au cas par cas. Pour les épargnants ordinaires, les assurances vie des courtiers en ligne, telles que celles mises en avant dans notre comparatif des meilleures assurances vie, constituent ce qui se fait de mieux en France pour faire fructifier son épargne.

Assurances vie en ligne : des avantages concrets pour dynamiser la performance de son épargne

Comme nous l’avons évoqué plus haut, ouvrir une assurance vie en ligne rime avec frais réduits. Voyons plus en détail les économies de frais que l’épargnant réalise avec une assurance vie en ligne.

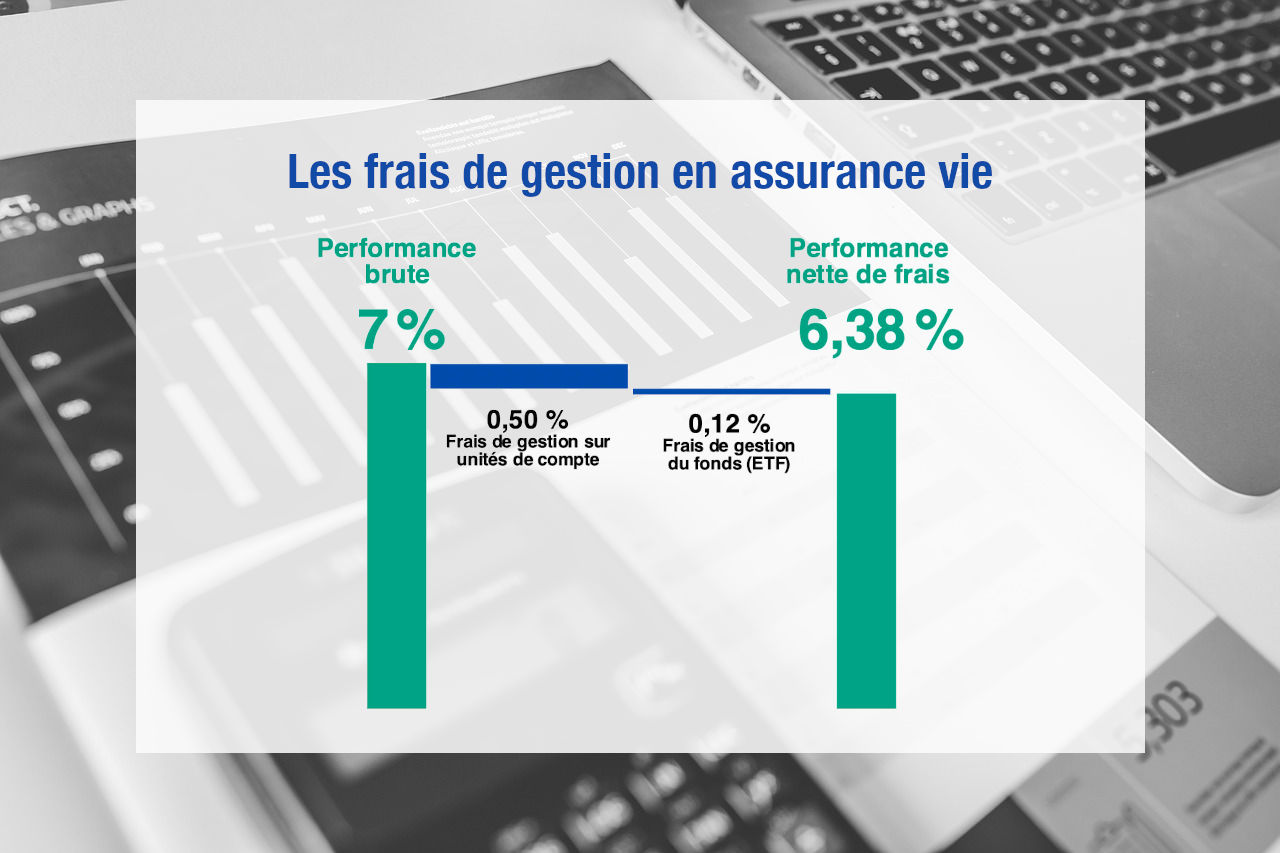

Des frais compétitifs

Attention, une assurance vie peut multiplier les couches de frais. Il faut faire attention à ce millefeuille de frais. Notre objectif d’épargnant est d’écraser les frais, pour mieux faire travailler notre argent et obtenir une meilleure performance nette.

1️⃣ Les assurances vie en ligne sont sans frais sur versement. Cela n’a l’air de rien, mais c’est loin d’être la norme. Dans beaucoup de banques traditionnelles, chaque versement occasionne des frais sur versement dont le montant peut parfois aller jusqu’à 5 % du montant versé (maximum légal) ! Ces frais sont rédhibitoires selon nous.

En pratique, ces frais sont négociables au cas par cas, mais il faut alors constamment batailler avec son conseiller à chaque nouveau versement. Parfois, le conseiller accepte de réduire les frais sans les supprimer. Les assurances vie en ligne ont l’avantage d’être sans frais sur versement sans avoir à négocier !

| Assurance vie en ligne (courtier spécialisé en ligne, banque en ligne et/ou Fintech) | Assurance vie dans une banque traditionnelle ou un courtier avec une agence physique | |

|---|---|---|

| Frais sur versement | Sans frais | Avec frais |

| Montant des frais | 0 % | De l’ordre de 1 à 5 %. Selon agence, négociation possible, notamment sur les versements importants. |

| Montant indicatif des frais sur versements de 50 000 euros | Gratuit | 500 à 2500 euros |

2️⃣ La plupart des assurances vie en ligne sont également sans frais d’arbitrage. Là encore, c’est autant d’économies réalisées. Les assurances vie distribuées par les agences physiques comportent souvent des frais sur chaque arbitrage dont le montant peut représenter 1 % du montant arbitré. En pratique, un arbitrage consiste à faire un mouvement d’argent d’un fonds à un autre sur le même contrat d’assurance vie.

Avant d’ouvrir une assurance vie en ligne, vérifiez bien que le contrat est sans frais sur versement et sans frais d’arbitrage. C’est le cas de presque toutes les assurances vie en ligne.

3️⃣ Les frais de gestion appliqués sur les unités de compte sont l’autre point à regarder de près avant d’ouvrir une assurance vie. Ces frais sont prélevés par l’assureur. On trouve différents contrats (distribués par différents courtiers et banques) chez un même assureur. Mais attention, pour un même assureur, le taux de ces frais n’est pas le même d’un distributeur à l’autre.

Dans les assurances vie commercialisées par les établissements traditionnels, ces frais de gestion en unités de compte s’établissent autour de 1 % par an. Du côté des assurances vie en ligne, ces frais de gestion tombent à 0,60 % pour les meilleurs contrats.

L’assurance vie Linxea Spirit 2 (voir notre avis sur Linxea Spirit) affiche même des frais de gestion encore plus bas : 0,50 % par an. C’est un excellent point, d’autant plus que cette assurance vie propose un large choix de fonds qualitatifs.

Note de Ludovic : si la grille des frais de l’assurance vie n’est pas facilement accessible sur le site du courtier ou de la banque, c’est généralement mauvais signe… À l’inverse, les meilleurs courtiers en ligne mettent en avant ces frais avantageux sur les pages de présentation de leurs assurances vie.

L’accès à un large choix de fonds performants

Les assurances vie en ligne ne se distinguent pas seulement par leurs frais avantageux et par leurs fonds euros (les meilleurs fonds euros). C’est aussi pour le choix d‘unités de compte que les épargnants avisés font le choix d’ouvrir une assurance vie en ligne.

Les meilleures assurances vie en ligne donnent accès à plusieurs centaines de fonds d’investissement.

Le choix de fonds est très large :

- des fonds actions en gestion active,

- des fonds indiciels (ETF) répliquant la performance des grands indices boursiers,

- des fonds sectoriels et/ou géographiques,

- des fonds immobiliers (SCPI, SCI, OPCI)

- des fonds obligataires,

- des fonds monétaires,

- etc.

Trackers et SCPI : nos fonds préférés pour investir en actions et immobilier

Parmi l’offre pléthorique de fonds, 2 types de fonds retiennent davantage notre attention que d’autres. Il s’agit des fonds actions indiciels (ETF) et des fonds immobiliers de type SCPI. Il s’agit selon nous de 2 excellents supports d’investissement pour développer son patrimoine.

Les fonds indiciels cotés (ETF) et SCPI sont idéaux pour investir à long terme en diversifiant son patrimoine sur les 2 classes d’actifs incontournables que sont les actions et l’immobilier.

Les fonds indiciels cotés, plus souvent appelés ETF (exchange-traded fund), ont connu un fort gain de popularité ces dernières années. Cette popularité est tout à fait justifiée. Elle s’explique en raison des excellentes performances qu’affichent ces fonds. Sur le long terme, les ETF affichent des performances supérieures à celles escomptables via l’essentiel des fonds de gestion active.

Parmi les gestionnaires de fonds indiciels réputés dont on retrouve les fonds en assurance vie, on peut citer Amundi (et ses ETF commercialisés sous les noms Amundi et Lyxor). Certains contrats donnent également accès aux ETF iShares du gestionnaire de fonds américain BlackRock.

Choisir son assurance vie pour avoir accès aux meilleurs fonds

Avant d’ouvrir une assurance vie en ligne, il est impératif de consulter la liste des unités de compte. Tous les contrats ne donnent pas accès aux mêmes fonds.

Prenons le cas de l’assurance vie Linxea Spirit 2 évoquée plus haut. Elle propose plus de 650 unités de compte ! Dont 38 trackers et 31 SCPI. Donc c’est un contrat très complet pour investir sur ce que l’on veut selon son profil épargnant.

Toutes les assurances vie en ligne ne donnent pas accès à un choix aussi large d’unités de compte. Assurez-vous de la présence des fonds d’investissement adaptés à vos objectifs avant de souscrire une assurance vie en ligne.

Si vous souhaitez sécuriser l’essentiel de votre épargne en fonds euro, vous pouvez consulter notre comparatif des meilleurs fonds euros en assurance vie. Car rappelons que les unités de compte comportent un risque de perte en capital (contrairement aux fonds euro garantis par l’assureur).

Souscrire une assurance vie en ligne : les aspects pratiques pour la gestion de ses finances

Ouvrir une assurance vie en ligne offre de gros gains de temps. En sus du gain de temps à la souscription, c’est aussi et surtout dans la gestion courante de votre épargne que les assurances vie en ligne permettent de gagner du temps et de faciliter la gestion de votre épargne.

Tout gérer depuis son ordinateur ou smartphone

La possibilité de gérer son contrat intégralement depuis son ordinateur ou smartphone est l’un des aspects très appréciable des assurances vie en ligne. Concrètement, toutes les opérations sont réalisables en ligne : ouverture, versement, arbitrage entre les fonds, retrait (rachat partiel ou total), etc.

Ouverture en ligne

Lisez notre guide de souscription pas-à-pas de l’assurance vie BNP Cardif.

L’épargnant peut souscrire une assurance vie en ligne en prenant sereinement le temps de consulter les documents utiles et de comparer les caractéristiques des contrats avant de signer. Il n’y a pas de conseiller (ou plutôt commercial) pour presser à la souscription.

Les courtiers et banques en ligne disposent d’un système de sauvegarde des contrats en cours d’ouverture. Il est ainsi possible de mettre en pause la souscription si l’on souhaite prendre le temps de s’informer sur un point (le choix des fonds d’investissement pour le 1er versement, le choix des bénéficiaires du contrat en cas de décès, etc.) avant de finaliser la souscription.

En pratique, que vous choisissiez la gestion libre ou la gestion pilotée, vous êtes accompagné lors de l’ouverture en ligne. En effet, le courtier en ligne est qualifié CIF (conseiller en investissement financier). Donc à ce titre, il vous conseille une allocation personnalisée (défensive, équilibrée, dynamique…selon votre profil épargnant).

C’est pourquoi vous renseignez au préalable des informations personnelles sur votre situation : c’est la réglementation KYC (Know Your Customer).

Les pièces justificatives à fournir lors de l’ouverture d’une assurance vie en ligne (pièce d’identité et justificatif de domicile) sont transmises au courtier via le formulaire de souscription en ligne. L’épargnant n’a pas à se déplacer à la Poste pour envoyer les documents. L’ouverture de l’assurance vie se fait réellement 100 % en ligne.

Versement, arbitrage, retrait : le contrat se gère également en ligne

Avec une assurance vie en ligne, vous gérez intégralement votre épargne depuis votre compte en ligne.

Que ce soit simplement pour consulter le montant de votre épargne placée, ou bien pour réaliser un versement, un arbitrage entre fonds, ou un retrait, toutes ces actions sont facilement réalisées depuis l’espace client.

Au sujet des versements, sachez que certaines assurances vie en ligne permettent de mettre en place des versements programmés. Cela consiste à placer périodiquement et automatiquement une même somme sur son assurance vie. Par exemple, l’assureur vous prélève 200 € par mois sur votre compte courant, et la somme est placée sur votre assurance vie en ligne. De cette façon, l’épargnant gagne du temps, il peut mettre en placer un programme d’épargne mensuel automatique vers son assurance vie en ligne.

Avis de Nicolas : les versements programmés peuvent être mis en place même pour des montants faibles, souvent dès quelques dizaines d’euros par mois. Ces services sont gratuits. C’est une bonne manière d’épargner sans y penser, les petits cours d’eau (flux d’épargne mensuel) font les grandes rivières (un beau patrimoine après quelques années d’épargne).

Des interfaces web soignées

À défaut d’un réseau d’agences physiques sur tout le territoire, le site internet est la principale vitrine de présentation des acteurs de l’épargne proposant des services 100 % en ligne.

De fait, les courtiers en ligne (Linxea, Assurancevie.com), les banques en ligne (avis Fortuneo Vie) et les Fintech de l’épargne (Yomoni, Nalo, Ramify, Goodvest…) apportent un soin tout particulier à la qualité de leurs sites internet et à l’expérience utilisateur.

Les espaces clients sont agréables à utiliser (“user friendly”). L’accès aux informations (suivi du capital, versements, allocation, etc.) et le passage des instructions sont intuitifs.

Cette facilité d’utilisation est un avantage dans la gestion de son épargne au quotidien.

Les courtiers spécialisés sont facilement joignables par téléphone

Sachez que si vous avez besoin de contacter le courtier pour des informations complémentaires sur votre contrat ou pour des conseils, les équipes (généralement basées à Paris) sont joignables par téléphone via une ligne directe.

D’expérience, les services téléphoniques des courtiers en ligne spécialisés sont plus réactifs et disponibles que ceux des banques en ligne.

Note de Nicolas : mon père a fini par m’écouter il y a 2 ans et il a souscrit à Linxea Spirit 2 (voir l’offre) à l’âge de 66 ans. Pendant des années, il ne voulait pas entendre parler des assurances vie en ligne. Puis, déçu par sa banque privée (mauvaises performances et “conseiller” difficilement joignable), il a fini par placer sur assurance vie en ligne. Finalement, il est très satisfait et me dit régulièrement qu’il aurait dû changer avant : son épargne travaille mieux et en plus il peut facilement joindre des conseillers spécialisés qui décrochent généralement en 2 sonneries !

Comprendre la distinction entre le contrat d’assurance vie et l’assureur

Avant d’ouvrir une assurance vie, il est important de bien comprendre la distinction entre le distributeur du contrat d’assurance vie (courtier, Fintech, banque) et l’assureur.

Le distributeur est le courtier, la banque ou la Fintech qui commercialise et distribue le contrat auprès des clients. C’est un intermédiaire qui commercialise un contrat avec des caractéristiques uniques (frais, options de gestion, gamme d’unités de compte, etc.) et conseille les clients. C’est votre point de contact pour la gestion et le conseil.

Le distributeur n’est qu’un intermédiaire, votre épargne est placée chez un assureur. Et vous bénéficiez de la garantie de l’État : 70 000 € par assureur par client. Donc 2 contrats de 2 banques ou courtiers différents partagent la garantie de 70 000 € si l’assureur est commun. Par exemple, les contrats Boursorama Vie et Linxea Vie sont assurés par Generali.

On trouve sur le marché des assurances vie distribuées par des acteurs différents mais gérées par un même assureur. Bien que l’assureur soit le même, les caractéristiques des assurances vie sont différentes, et elles sont plus ou moins compétitives d’un contrat à l’autre. C’est la raison pour laquelle nous recommandons des contrats spécifiques et non des assureurs dans notre comparatif des meilleures assurances vie.

Note de Ludovic : du fait de la simplicité pour gérer et ouvrir une assurance vie en ligne, les épargnants avisés n’hésitent pas à ouvrir plusieurs assurances vie. Cela permet notamment de diversifier les assureurs et d’élargir le choix de fonds (plusieurs fonds euros, des unités de compte spécifiques, etc.). Ainsi, l’épargnant combine les avantages de plusieurs contrats. Dans cette optique, Linxea Spirit 2 (contrat assuré par le Crédit Agricole Spirica) et Evolution Vie (assuré par Abeille Assurances) sont 2 contrats offrant une complémentarité intéressante pour diversifier les fonds et les assureurs.

Les 5 points clefs à regarder avant d’ouvrir une assurance vie en ligne

L’offre d’assurances vie en ligne est relativement large. De façon générale, les assurance vie en ligne sont plus compétitives que les assurances vie proposées par les banques traditionnelles et agences physiques.

Les 5 points à regarder avant d’ouvrir une assurance vie en ligne

En guise de synthèse, venons-en aux 5 points essentiels à vérifier si vous souhaitez ouvrir une assurance vie en ligne :

- les frais sur versements : il ne doit pas y en avoir sur un bon contrat,

- les frais de gestion en unités de compte : ils doivent être inférieurs ou égaux à 0,60 % par an,

- l’offre d’unités de compte : des ETF et/ou des SCPI, ou autres fonds qualitatifs (possibilité d’ouvrir plusieurs assurances vie pour diversifier le choix d’unités de compte),

- la performance du fonds euro : si vous souhaitez sécuriser une grosse partie de votre épargne (voir notre sélection des meilleurs fonds euros),

- la qualité du service client.

👉 Ce n’est pas un hasard si les contrats qui figurent en tête de notre comparatif des meilleures assurances vie sont des assurances vie en ligne. Ces dernières cochent toutes les cases !

Parmi les assurances vie en ligne, certains contrats sont plus intéressants que d’autres. Les banques en ligne proposent des assurances vie intéressantes, mais il faut se tourner vers les courtiers en ligne spécialisés pour trouver les assurances vie en ligne les plus intéressantes du marché.

Il y a 2 raisons à cela : les assurances vie des courtiers en ligne affichent des frais de gestion sur unités de compte encore plus avantageux (0,50-0,60 % par an contre 0,75 % pour les assurances vie des banques en ligne) ; et le service client est souvent plus rapidement joignable par téléphone ou mail (et plus compétent car spécialisé sur l’assurance vie).

{kind=link}

{kind=link}

{kind=link}

{kind=link}