L’assurance vie est le placement préféré des Français, avec près de 2000 milliards d’euros investis. Mais il y a de grandes différences entre les mauvais contrats d’assurance vie et les meilleures assurances vie (sans frais sur versement, moins de frais de gestion, meilleur choix de fonds euro et d’unités de compte, gestion en ligne, etc.) Donc beaucoup d’épargnants souhaitent transférer leur assurance vie vers un meilleur contrat, en conservant l’ancienneté qui leur fait bénéficier des avantages fiscaux de l’assurance vie. Le transfert d’assurance vie fut longtemps impossible.

Depuis la loi PACTE (promulguée en 2019), le transfert d’un contrat d’assurance vie est enfin possible. Sur Avenue des investisseurs, cette mesure nous a réjouit, en pensant à tous les épargnants qui pourront en profiter !

Mais en pratique, la démarche est malheureusement plus compliquée qu’espérée et se heurte au bon vouloir des parties en présence (courtier, banque, assureur, etc.) Cela dépend notamment des contrats d’assurance vie, par exemple pour l’assureur CNP : Transfert assurance vie La Banque Postale : quels contrats peut-on vraiment transférer ?

En témoignent les péripéties qui nous remontent de nombreux lecteurs dont Florent. Notre ami Florent est un épargnant bien au fait des lois et de la réglementation, de par sa profession. Et à titre personnel, il a souhaité transférer plusieurs de ses contrats d’assurance vie, et s’est heurté à des difficultés significatives.

Dans cette interview, Florent revient sur son parcours, son combat pourrait-on dire (!) puisqu’il a dû faire preuve de persévérance. Florent a mis en œuvre toutes les actions à la disposition des épargnants individuels pour faire valoir leurs droits. Pourquoi transférer une assurance vie ? Comment ? Et comment réagir en cas de refus ?

Rappelons que si le transfert d’assurance vie est compliqué, il est toutefois possible et facile de diversifier son épargne sur plusieurs assurances vie. C’est d’ailleurs ce que nous recommandons dans tous les cas.

À toute fin utile, nous invitons les journalistes économiques, les acteurs de l’épargne et les lecteurs à partager cet article. En espérant que les choses bougent, que la loi soit davantage respectée et que les épargnants puissent transférer leur assurance vie sans entrave.

SOMMAIRE

- Présentation de Florent

- Que pensez-vous de l’esprit de la loi PACTE ?

- Transfert d’assurance vie réussi

- Transfert d’assurance vie échoué

- Loi PACTE non appliquée ?

- Amendement FOURGOUS

- Des assureurs et établissements qui jouent le jeu ?

- Conseils pour réussir son transfert d’assurance vie

- Conclusion

Florent, pouvez-vous vous présenter ? Pro de la banque et du transfert d’assurance vie ?

Bonjour, j’ai 36 ans, j’ai été conseiller en gestion de patrimoine (CGP) pendant 3 ans avant de changer de métier. Désormais, je suis chargé de conformité LABFT (Lutte anti-blanchiment / Financement du terrorisme) dans une grande banque internationale.

À titre personnel, j’investis sur les marchés financiers depuis août 2011. Et j’ai déjà mené à bien un transfert d’assurance vie (un 2ème en cours est plus compliqué, j’expliquerai).

Petite anecdote : j’ai aussi travaillé comme gestionnaire de back office spécialisé dans le transfert de comptes bourse (PEA et CTO). Par conséquent je traitais les transferts entre différents établissements et parfois entre différents pays.

Ces transferts de PEA et CTO sont techniques et assez complexes. Pourtant on y arrivait. Alors que des simples transferts d’assurance vie au sein du même assureur posent problème (j’en ai fait les frais !)

Note de Nicolas : la loi PACTE permet de transférer 2 contrats d’assurance vie au sein du même assureur. Par exemple, un vieux contrat Generali avec plein de frais et peu d’unités de compte peut être transféré vers un contrat Nalo (assuré par Generali également) en gestion pilotée sans frais sur versement. En théorie…

Que pensez-vous de l’esprit de la loi PACTE ?

J’étais très enthousiaste, car la loi PACTE proposait de plafonner différents frais concernant le PEA et le PEA-PME. Et aussi de corriger une singularité : l’assurance vie est le placement préféré des Français mais était non transférable. Contrairement aux comptes-titres (CTO), PEA voire les PER alors que ce sont des variantes d’assurances vie !

Pour “m’entraîner” j’ai réalisé 3 transferts de contrats Article 83 / Retraite supplémentaire ouverts par mes employeurs successifs, en faveur d’un petit PERP faisant office de contrat centralisateur.

Le premier transfert fut difficile car beaucoup de documents furent demandés. Notamment le questionnaire KYC (Know Your Customer) habituel et les documents de fin de contrat de travail. Mais ensuite, étant plus rodé les transferts se sont enchaînés sans encombre. À noter que ces opérations restent très longues à être réalisées (2 mois minimum à chaque fois) et chaque assureur a des demandes spécifiques.

Après ces transferts, je me sentais de taille à m’attaquer au transfert d’assurance vie enfin autorisé par la loi PACTE.

Quelles assurances vie souhaitiez-vous transférer ? Pourquoi ?

Profitant d’un moment de “flou” début 2021, j’ai transféré avec succès et assez rapidement une assurance vie Boursorama Vie vers Nalo (2 contrats assurés par Generali).

Mon but : tester la gestion pilotée Nalo. Car j’étais traditionnellement en gestion libre, mes 11 ans d’expérience sur les marchés me permettant de bien connaître à la fois mon profil de risque et les bons supports à privilégier (trackers, exposition actions monde), mais je voulais passer en gestion pilotée Nalo.

Selon mes sources, ce transfert d’assurance vie n’est plus possible ! Notamment car il y a une différence de “nature” de contrat : Boursorama Vie est un contrat collectif, alors que Nalo est un contrat individuel.

Notre de Nicolas : différence entre contrat d’assurance vie collectif et individuel. Effectivement, on en parle plus loin avec capture d’écran, maintenant Boursorama n’autorise plus le transfert d’assurance vie avec Nalo pour ce motif.

Chronologie du transfert assurance vie GENERALI : réussite

Déformation professionnelle, je note toutes mes actions et évènements chronologiquement. Voici ma chronologie du transfert d’assurance vie Generali :

- 12/02/2021 : signature des documents Nalo, pour lancer le transfert PACTE Boursorama Vie vers Nalo, tout en ligne.

- 17/02/2021 : Boursorama me demande une copie recto/verso de ma CNI. Et il faut aussi que je leur transmette une demande de transfert PACTE datée et signée au stylo bleu. Le document très propre de Nalo avec eSignature certifiée ne devait pas leur convenir assez…

- 22/02/2021: Boursorama m’informe que “Après vérifications, votre demande n’est pas conforme, en effet, nous n’avons pas de courrier demandant le transfert de votre part. Nous vous invitons à nous transmettre un courrier daté et signé de façon manuscrite précisant que vous souhaitez transférer votre contrat.“

- 24/02/2021: Boursorama m’a contacté ce jour pour m’informer que “Nous faisons suite à vos échanges avec nos services, relatifs au transfert de votre contrat d’Assurance Vie. Nous vous confirmons que tous les éléments ont été transmis au service dédié.“

- 06/03/2021 : disparition de mon assurance vie Boursorama de mon espace client Boursorama.

- 11/03/2021 : retour de mon assurance vie Boursorama dans mon espace client Boursorama. Bizarre.

- 30/03/2021 : disparition de mon assurance vie Boursorama de mon espace client Boursorama.

- 15/04/2021 : “prélèvement reçu ” dans mon suivi Nalo.

- 16/04/2021 : espace client Nalo fonctionnel, fonds investis.

Et impossible de transférer une autre assurance vie ?

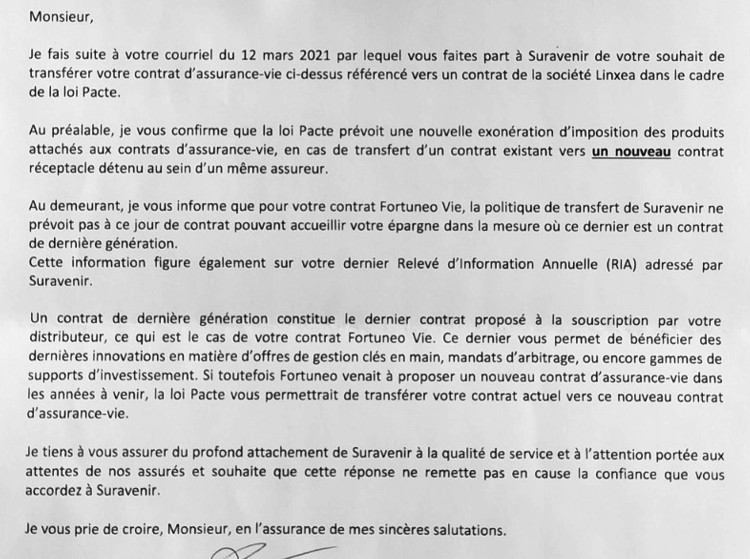

Coup de chance pour mon 1er transfert d’assurance vie ? Maintenant, je bloque sur le transfert de mon assurance vie Fortuneo Vie vers Linxea Avenir. Ce sont 2 contrats assurés par Suravenir, même assureur, donc en principe le transfert est possible.

Pourquoi vouloir réaliser ce transfert ? Je suis un partisan de l’école CONFORT : j’essaie de centraliser mes placements auprès d’un nombre réduit d’intermédiaires. Vu que je suis satisfait des prestations de Linxea, j’ai décidé d’effectuer ce transfert d’assurance vie en leur faveur. De surcroît, leur assurance vie est moins chère que celle chez Fortuneo (0.60 % de frais de gestion annuels sur unités de compte sur Linxea Avenir, contre 0.75 % sur Fortuneo Vie).

Cet assureur semble faire preuve de mauvaise foi, je n’arrive pas à finaliser le transfert de l’assurance vie. Je tiens à souligner l’argument reçu de leur service suite à ma réclamation : “votre contrat est déjà de la dernière génération” (capture d’écran plus loin). Donc je comprends que pour eux, mon contrat est assez bien et qu’un transfert n’aurait pas d’intérêt ! Pourtant je ne leur ai pas demandé leur avis.

Mes retours ne sont pas en accord avec le discours très volontariste et rassurant du président de Suravenir, M. Bernard Le bras (il a maintenant quitté ses fonctions, j’espère que ce n’est pas à cause de moi).

J’ai saisi le médiateur de l’assurance en Juillet 2021. Et j’ai contacté un certain nombre de journalistes, mais à ce jour rien de concret concernant ma démarche. J’espère que cet article Avenue des investisseurs pourra faire bouger les choses, pour moi et pour tous les épargnants !

Chronologie du transfert assurance vie SURAVENIR : échec

Plus d’une année de galère déjà :

- 02/01/2021 : mail à Suravenir, pour demander les modalités de transfert PACTE.

- 04/01/2021 : réponse négative de Suravenir.

- 12/03/2021 : 2ème mail envoyé à Suravenir (réclamation), suite à la vidéo de son président M. Bernard Le bras (il se vantait de réaliser les transferts PACTE).

- 30/03/2021 : réception du courrier de Suravenir suite à ma réclamation (refus d’appliquer la loi PACTE car “vous avez déjà un contrat de dernière génération”).

- 24/06/2021 : j’ai saisi le médiateur de l’assurance (et non le médiateur AMF) par courrier, avec accusé de réception bien reçu.

- 09/07/2021 : litige recevable selon le médiateur, demande de documents.

- 10/07/2021 : envoi des documents par courrier.

- 15/07/2021 : réception du courrier par le médiateur.

- 22/07/2021 : le médiateur demande des relevés et la notice du contrat que je souhaite transférer (Fortuneo Vie).

- 15/08/2021 : envoi des documents par courrier.

- 22/09/2021 : je relance le médiateur par mail.

- 28/09/2021 : réponse du médiateur : “besoin d’un délai supplémentaire”.

- 08/11/2021 : je relance le médiateur par mail.

- 16/11/2021 : le médiateur m’informe que l’instruction de mon dossier se poursuit et que la proposition de solution sera communiquée dès que possible.

- 04/01/2022 : je relance le médiateur par mail.

- 18/01/2022 : conversation téléphonique avec un journaliste de Investir. Il me conseille de relancer Fortuneo, car Suravenir accepterait désormais les transferts entre distributeurs.

- 18/01/2022 : relance de Fortuneo qui me demande de voir avec Linxea. Je relance Linxea.

- 21/01/2022 : Linxea est en attente des modalités de transfert de Suravenir.

Bref, ça patine et tout le monde se renvoie la balle !

MAJ avec du nouveau fin avril !

- 02/04/2022 Je relance le médiateur par mail.

- 04/04/2022 Réponse d’attente par mail du médiateur, création de mon espace ”réclamant”, dossier en cours d’ instruction.

- 29/04/2022 Proposition du médiateur. Cf tout en bas de l’article, le commentaire de Florent du 02/05/2022. Grosso modo, l’assureur ne peut pas refuser le transfert pour un motif de changement de distributeur.

Qu’en pensez-vous ? On a de quoi s’étonner du manque d’entrain dans l’application de la loi !

Je pense que les assureurs jouent à un jeu dangereux en refusant ainsi de suivre une loi très claire qui a été votée il y a 2 ans désormais. L’argument des problèmes techniques ne me semble plus être acceptable.

Je ne serais pas étonné que des remontées répétées comme les miennes arrivent in fine aux oreilles de ministres, députés, sénateurs…et que l’État sonne la fin de la récréation. À terme, je pense que nous arriverons à la transférabilité totale des assurances vie. Avec potentiellement des critères à respecter (une part d’unités de compte, comme pour l’amendement FOURGOUS dont on parle plus loin).

Plus généralement, ce manque de coopération accentue chez moi une certaine réserve vis à vis des assureurs. Les épargnants étaient déjà spectateurs de la cuisine interne des assureurs pour le calcul annuel des taux de rendement des fonds euros. Et de leur gestion créative des fameuses réserves qui ne sont finalement jamais distribuées aux épargnants malgré des années peu fastes qui l’auraient mérité (selon les assureurs, de 1 à 6 % de provisions de participation aux bénéfices doivent être reversées aux épargnants en fonds euro).

Note de Nicolas : il est vrai que provisions pour participation aux bénéfices (PPB) des fonds euros nous sont reversées au compte-goutte. Les assureurs sont très conservateurs pour lisser la performances des fonds euros dans le temps. Ce mécanisme permet toutefois de soutenir un rendement honorable durablement sur les meilleurs fonds euros sans risque de perte en capital (contrairement aux fonds obligations). Notamment, les 5 % de réserve PPB de l’assureur Abeille Assurances (ex Aviva) devront tôt ou tard nous être reversées sur le fonds euro du contrat Evolution Vie.

Qu’est-ce que l’amendement FOURGOUS ?

En 2005, un député (Jean-Michel Fourgous) a proposé la transférabilité / transformation d’assurance vie des (anciens) contrats monosupport (fonds euro) vers des (nouveaux) contrats multisupport (fonds euro et unités de compte). Sans perte de l’antériorité fiscale et sans imposition. Sous 2 conditions : au sein du même assureur, et l’épargnant doit arbitrer au moins 20 % de l’encours en fonds euros vers les unités de compte.

En y repensant, j’ai fourgoussé une ancienne assurance vie en 2011. Pour les 20 % d’unités de compte, mon conseiller m’avait orienté sur des actions japonaises juste après le mini krach qui a suivi l’accident nucléaire de Fukushima. Bon conseil de sa part pour le coup.

Je regrette une tendance à la complexification des lois en France. Pourquoi ne pas avoir simplement modifié le concept FOURGOUS en élargissant son champ d’application ? Le principe du donnant-donnant (transfert sous condition d’investissement en unités de compte) me semble assez incitatif. Et sur le long terme, nous savons bien que les fonds euros sont largement battus par la performance des marchés (unités de compte actions et immobilier notamment).

Des assureurs et établissements qui jouent le jeu ?

Generali semblait coopératif, mais peut-être à condition que le transfert ne favorise que des intermédiaires / distributeurs avec un haut taux d’unités de compte (comme Nalo).

Mais j’ai récemment lu sur votre Linkedin (NDLR : le cas que j’ai présenté sur mon profil LinkedIn) un retour surprenant de Boursorama affirmant que désormais leur établissement s’exonérait de suivre la loi, quel toupet !

À noter que la FFA (Fédération Française de l’Assurance) semble être au courant des refus reçus par les épargnants suite à leurs demandes de transfert d’assurance vie. En Septembre 2021, la FFA déclarait désirer harmoniser les pratiques et automatiser les transferts concernant le même distributeur (pas mon cas).

Note de Nicolas : suite à mon post LinkedIn de fin février 2022, le service communication de Boursorama m’a contacté pour être mis en relation avec Romain (notre lecteur qui a reçu le mail ci-dessus). Il s’agissait apparemment d’une réponse maladroite d’un jeune conseiller. Ils ont ensuite repris le dossier. Mais Romain m’a informé le 08/03 et le 10/03 de 2 nouveaux mails Boursorama l’informant de l’impossibilité du transfert de son assurance vie Nalo (et non pas NATO comme l’a écrit le conseiller Boursorama ci-dessous) vers Boursorama Vie. D’abord en arguant que Nalo n’est pas assuré par Generali (c’est pourtant le cas). Puis en raison de statuts juridiques différents (contrat individuel versus contrat collectif, pourtant cela n’avait pas posé problème début 2021 pour le transfert d’assurances vie de Florent). “Drôle” de constater que souvent les blocages viennent de l’établissement perdant le contrat d’assurance vie, mais que cela vient cette fois de la banque gagnante.

CNP Assurances

CNP Assurances est un assureur mastodonte. Cette compagnie assure notamment tous les contrats d’assurance vie de La Banque Postale (notre avis Cachemire 2), et le contrat Nuances 3D de la Caisse d’Épargne (avis).

Ce sont des assurances vie très médiocres, très chargées en frais et avec une mauvaise gamme d’unités de compte. Donc beaucoup d’épargnants souhaitent transférer vers le contrat EasyVie (notre avis) bien plus intéressant et lui aussi assuré par CNP Assurances.

J’ai eu le plaisir d’échanger avec une responsable EasyVie, car des lecteurs se plaignaient de ne pas pouvoir transférer leur contrat Cachemire 2 vers EasyVie et je souhaitais savoir pourquoi.

Sa réponse :

“Cachemire 2 n’est pas dans la cible des contrats transférables malheureusement, la loi PACTE concerne les contrats vivaccio, ascendo, solesio et GMO seulement pour l’instant. Cachemire 2 est un contrat « assez » récent donc une volonté de l’assureur de le conserver.”

Bref…l’application de la loi dépend de la volonté des assureurs ? Et ce n’est pas l’intérêt des épargnants qui prime ?

Quels conseils donneriez-vous pour réussir son transfert d’assurance vie ?

J’ai été assez étonné de la facilité de saisir le médiateur de l’assurance.

Il est essentiel de bien suivre le parcours comme je l’ai fait :

- mail de demande à l’assureur ou à la banque,

- leur réponse ( négative),

- mail de relance ou courrier LRAR de relance afin de réceptionner une réponse négative formelle officielle (réclamation) qui vous permettra de saisir le médiateur,

- s’armer de patience,

- regrouper tous les documents du contrat que vous souhaitez transférer (conditions générales, particulières, notice, relevés annuels, etc.)

L’esprit de la loi PACTE semble assez clair, et pourrait être tranché par le médiateur en 10 minutes (même assureur ? Oui ? OK transférez), mais le médiateur désire documenter au maximum le litige.

Note de Nicolas : attention à ne pas confondre le médiateur de l’Autorité des Marchés Financiers (AMF) avec le médiateur de l’assurance. En ce qui concerne l’assurance vie, il faut contacter le médiateur de l’assurance.

Conclusion

Nous remercions Florent, notre passionné des transferts, pour son retour d’expérience. Sacrée persévérance !

On collectionne les motifs de refus (un peu comme les “perles du Bac”), alors n’hésitez pas à commenter l’article avec vos expériences. Bonnes ou mauvaises (c’est bien de connaître aussi les transferts d’assurance vie qui aboutissent). Et nous mettrons à jour l’article au fur et à mesure des avancées.

Qui sait, peut-être que notre article fera bouger les choses et que le transfert d’assurance vie sera bientôt réalité !

{kind=link}

{kind=link}

{kind=link}

{kind=link}

51 commentaires sur “Transfert d’assurance vie et loi PACTE : le casse-tête des épargnants”

Bonjour à tous

Merci pour votre site toujours très intéressant.

J’ai ouvert une assurance vie Lucya il y a 3 ans, et j’espérais pouvoir y transferer mon vieux contrat BNP multiplacement sur lequel je ne verse plus rien depuis longtemps. Pour garder l’ancienneté.

Pendant 3 ans assurance vie.com (lucya) m’a assuré que ma demande était prise en compte, que c’était en négociation mais que j’étais éligible.

Suite à un point avec assurance vie.com, j’apprends que les transferts ont débuté , qu’ils sont limités annuellement par cardif, mais qu’en fait je ne serai pas éligible. Sans plus d’explication. Je suis très déçue de ce revirement. Je vais tenter auprès de BNP mais j’ai bien compris que tout était fait pour nous mettre des bâtons dans les roues alors que c’est une application de la loi.

Bonjour

La suite ! BNP m’annonce … que le transfert n’est pas possible si le contrat Lucya est déjà ouvert.

C’est purement de la mauvaise foi, les versions étant différentes !

C’est très décevant de voir que la loi est non respectée sans aucune conséquence.

Bonjour,

Merci pour votre retour d’expérience.

Agaçant de voir la mauvaise volonté des assureurs :/

Meme expérience négative . Demande de transfert d’un contrat Generali du distributeur Altaprofits vers Boursorama refusée : motif contrat Altaprofits moderne MAIS AUCUN JUSTIFICATIF !!! Altaprofits est une filiale de Générali , donc conflit d’intérêt .

Demande en cours de transfert d’un contrat generali distribué par Altaprofits vers MeilLeur Taux PLacement. A suivre

Bonjour Messieurs,

J’aime bien ce que vous faites avec votre vision sincère de la gestion en bon père de famille.

Je souhaite transférer un contrat ancien(prime avant 09/2017) vers un plus récent chez le meme assureur afin de profiter d’un meilleur fonds euro.J’ai compris que l’on gardait l’ancienneté acquise de l’ancien contrat.

l’argent transféré sera t-il considéré aussi comme ayant été versé avant 09/2017?

Bonjour Jean-Jacques,

Merci 🙂

Oui en principe, à valider par l’assureur, mais encore faut-il réussir à transférer le contrat.

Bonjour AVI,

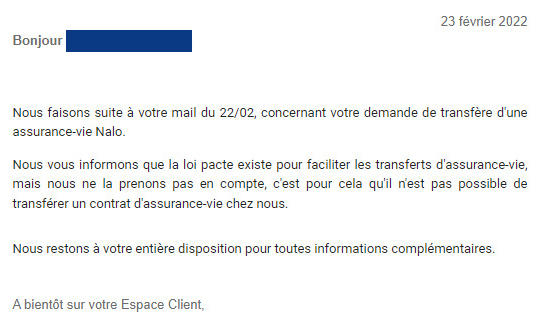

J’ai également été confrontée à une situation ubuesque en demandant le transfert de mon AV ex-ING de Bourso vers Nalo.

En juillet 2022, Boursorama a commencé par me dire que je devais faire un rachat, faisant mine de ne pas comprendre ma demande.

En octobre 2022, ils m’ont informé que le transfert administratif était effectué. Sauf que Nalo ne voyait toujours pas mon contrat chez eux, et que de mon côté je n’avais plus aucun accès à mon AV.

C’est finalement Nalo qui s’est renseigné auprès de Generali, et m’a informée que le transfert administratif n’était pas suffisant. En bref Nalo devait supporter les coûts sans avoir les bénéfices si je comprends bien.

Relance de Bourso donc, lenteurs de réponse et interlocuteurs non informés comme de habitude, pour finir par un email laconique en Novembre m’informant que le transfert autre qu’administratif n’était pas possible.

Nalo refusant le transfert administratif, j’ai dû en désespoir de cause demander le retour de l’administration chez Bourso en Mars 2023 (avec envoi de courrier + carte d’identité).

Donc presque un an soldé par un retour à la case départ.

Pour ma part je suis insatisfaite de la gestion de Bourso et surtout du service: il es difficile de joindre un interlocuteur, il faut d’abord contourner le robot puis après une longue attente on a la chance en avoir un conseiller qui nous remet en attente avec un gestionnaire d’AV. Mais comme

Bourso ne donne pas de conseils sur les AV, il ne peut en gros pas nous aider.

Je suis embêtée de devoir garder cette AV chez eux et n’y mets plus rien depuis le transfert d’ING. Je suis étonnée de ne pas pouvoir disposer de mes fonds comme bon me semble. Et j’ai aussi l’impression en avoir été tournée en bourrique pour gagner du temps.

Très insatisfaite de l’application de la loi pacte dans mon cas.

Votre commentaire récent concernant l’impossibilité de transfert de Bourso vers Nalo concerne-t-il les contrats ex-ING?

Merci d’avance pour votre retour.

Bonjour Nafissa,

Merci pour votre témoignage, qui confirme que le transfert d’assurance vie est de l’ordre de la mission impossible.

“Votre commentaire récent concernant l’impossibilité de transfert de Bourso vers Nalo concerne-t-il les contrats ex-ING?”

=> J’ai bien peur que oui.

bonjour

Après échanges avec assurances-vie.com au téléphone ce jour qui distribuent de manière exclusive les assurances-vie LUCYA CARDIF, je viens d’apprendre qu’il est presque impossible de transférer son assurance-vie BNP MULTIPLACEMENTS 2 vers le produit LUCIYA. En effets, ils croulent sous les demandes et seul 30 dossiers ont aboutis à ce jour. L’assureur CARDIF ne prend que les dossiers avec un encours de 50 k€ minimum à priori pour le moment et il est en effet impossible de contractualiser sur la version proposée en ligne. Quels sont nos recours pour faire appliquer la loi Pacte ? Le conseiller m’informe que c’est précisé qu’il faut avoir un encours minimum de ce montant pour être concerné. Par ailleurs j’ai lu ailleurs que la loi n’était pas appliquée par les assureurs par manque de décrêt.

Bonjour Sebastien,

Merci pour votre retour d’expérience.

Malheureusement, les assureurs peuvent choisir d’accepter ou non les transferts d’assurance vie, on subit leur décision…

Mais dans ce cas qu’apporte la loi? Juste la possibilité pour les assureurs d’accepter ou de refuser?

En gros, c’est ça… c’est déconcertant.

Merci pour cet article !

Plus de 2 ans plus tard, les choses sont toujours au point mort :

Je viens partager avec vous mon expérince sur un refus de transfert d’une assurance vie Cardif BNP Multiplacements 2 souscrite en 2006 vers un contrat Cardif Lucya.

En réponse à ma demande de transfert pour conserver l’antériorité, le courtier m’indique que le transfert loi PACTE ne peut pas se faire car le contrat Lucya Cardif est “collectif”.

Je n’avais jamais entendu parler d’une limitation sur ce point. Ce motif est-il valable ?

J’avais compris qu’il fallait seulement que l’assureur (ici Cardif sur les 2 AV) soit le même pour être éligible à un transfert dans le cadre de la loi PACTE.

Bonjour Guillaume,

Merci pour votre retour d’expérience.

Oui j’ai déjà entendu ce motif de refus car contrat collectif versus contrat individuel.

Cela dit, aux dernières nouvelles il y a 2 mois, pour le contrat Lucya Cardif le courtier m’a expliqué qu’ils commençaient à traiter les transferts des “gros contrats” en priorité. Et pour cela ils ont créé une 2ème version du contrat qui peut recevoir les transferts.

C’est dans l’intérêt du courtier assurancevie.com de réaliser les transferts, mais c’est sur dérogation selon le bon vouloir de l’assureur (qui favorise les contrats avec gros encours).

Il n’y a pas que générali, chez CARDIF (qui dépend de BNP Paribas, c’est encore plus “amusant”…

J’ai un contrat AV depuis 2008 qui m’a été proposé par ma banque BNPP et j’ai demandé en avril 2020 son transfert de ma banque à HELLO BANK (qui dépend de BNPP!!!). Je ne réussis toujours pas à faire le transfert…

Bonjour,

Romain, de l’extrait Linkedin ^^. Mon contrat actuellement chez NALO arrive à maturité en février 2023, j’aimerais bien l’utiliser en tant qu’AV principale chez Boursorama pour profiter des avantages fiscaux.

J’ai renouvelé ma demande en ce début d’année auprès de Boursorama qui m’a une nouvelle fois indiqué que le transfert n’est pas possible.

Sur leur site, ils le précisent d’ailleurs clairement : Il n’est actuellement pas possible de transférer un contrat d’Assurance Vie vers ou depuis Boursorama Banque

(https://www.boursorama.com/aide-en-ligne/assurance-vie/comment-ca-marche/pre-requis/question/puis-je-transferer-un-contrat-d-assurance-vie-82541247)

C’est vraiment frustrant. J’ai voulu tenter le médiateur de l’assurance en ligne (https://www.mediation-assurance.org/), mais quand j’indique le code ORIAS de Boursorama (07 022 916), il est introuvable. J’ai testé les codes de Linxea, Generalli, rien à faire, j’ai l’impression que ce site ne comprend pas les organismes d’assurance vie.

Vous utilisez quel site pour faire vos réclamation ? Est-ce que quelqu’un a réussi à faire bouger le mastodonte Boursorama ?

Bon après j’ai vu qu’il fallait envoyer des recommandés, je ne sais pas si je vais avoir le courage… Mais c’est quand même frustrant d’avoir le droit sur le papier, et de ne pas pouvoir le faire. J’aimerais vraiment comprendre ce qui est bloquant chez les assureur de faire ces mutations, vu que cela reste chez le même assureur. En espérant qu’un jour ils permettent le transfert entre assureurs, mais là ça risque d’être l’hécatombe, comme pour les transfert de PEA parfois interminables !

Bonsoir, je suis exactement dans la même situation : Suravenir refuse purement et simplement, par principe et sans analyse précise de mon cas, de transférer mon contrat Suravenir Rendement (pourtant dans son ancienne version 1), quel que soit le distributeur sollicité (Yomoni, Linxea, MeilleurTaux Placement, Fortuneo). La réponse reçue est la suivante : « La politique de Suravenir ne prévoit pas de transfert Loi Pacte d’un contrat d’assurance-vie d’un distributeur A vers un contrat d’un distributeur B ».

Ce qui est totalement contraire à la lettre et à l’esprit de la loi Pacte, mais aussi à l’article 24 des règles déontologiques de la FFA : « Dans le cas de demandes de transfert avec changement de distributeur, le transfert est rendu plus complexe du fait de ce changement. Les demandes nécessitent alors d’être examinées au cas par cas afin de déterminer si l’assureur est en mesure d’accepter ou pas le transfert. Il est rappelé que chaque client a la liberté de choisir son distributeur. En conséquence le changement d’intermédiaire ne constitue pas un critère d’appréciation pour l’acceptation ou le refus de la demande de transfert sollicitée par un client ».

J’ai saisi le Médiateur des Assurances.

Bonsoir JC,

Merci pour votre retour.

Quand je pense à Bernard Le Bras (ex patron de Suravenir) qui disait qu’il gérait bien la loi Pacte…

N’hésitez pas à nous donner la réponse du Médiateur des Assurances !

Bonjour JC, avez-vous réussi votre transfert Suravenir finalement ?

Bonjour ADI,

Encore un article fort intéressant.

En le lisant, je me sens moins seul…

J’avais réussi à transférer, dans la douleur, un contrat de Boursorama vers Nalo. Demande initiée l’été 2020, effective en …février 2021, après un nombre d’A/R à en décourager plus d’un.

Je souhaite désormais transférer un contrat de WeSave vers Linxea Avenir. Réponse de Linxea: non, , transfert impossible par Suravenir, et la réponse est définitive. 😔

Me sentant frustré, je me suis mis sur Excel avec la question suivante : au final, entre une assurance vie (contrat de +de 8 ans, à la fiscalité donc légère) qui nous fait payer facilement 0.6-0.8 %par an de frais de gestion assureur (+ frais de mandat en cas de gestion pilotée), et un CTO Degiro (peu cher, super choix d’ETF) fiscalisé à la flat tax (30% sur les plus-values), quel est le plus performant, net d’impôts, pour un portefeuille de 3 ou 4 ETF ?

Excel me repond sans sourciller : les frais de gestion assureur sont un tel frein (frais récurrents) que malgré sa fiscalité plus lourde, le CTO Degiro, au final, est plus performant ! Alors comparé à une assurance vie de plus 8 ans (flat tax également), c’est encore pire pour l’assurance vie.

Suis-je le seul à être surpris par ce résultat ? Donc au final, je pense vraiment remplacer un contrat d’assurance vie par un CTO Degiro.

Nicolas, Ludovic, auriez-vous des remarques suite à ce match AV contre CTO ?

Merci ADI.

Bonjour David,

En prenant une assurance vie à 0,50 % de frais de gestion, l’écart est moins notable.

Mais on a simulé un “seuil de rentabilité” à 14 ans pour le CTO face à l’assurance vie : https://avenuedesinvestisseurs.fr/outils/#trackers-quelle-enveloppe

Notre comparatif des meilleurs CTO.

Mais gare aux évolutions de fiscalité plus fréquentes sur le CTO ! Il suffit d’un changement de gouvernement pour perdre la flat tax, auquel cas l’assurance vie redevient plus intéressante même en investissant plus de 14 ans. En sachant que la fiscalité de l’assurance vie est bien plus stable donc moins menaçante…

Et puis l’assurance vie offre un grand avantage à la succession (exonération de droits de succession à hauteur de 152 500 € par bénéficiaire).

Bonjour,

j’ai enfin eu une réponse et une proposition du médiateur de l’assurance :

“Ainsi, une société d’assurance est en droit de refuser une demande de transfert d’un contrat d’assurance vie vers un autre. Toutefois, elle ne peut dans ce cas exprimer un refus de principe motivé par le seul fait d’un changement de distributeur.

Si un tel changement peut rendre le transfert plus complexe, l’assureur doit néanmoins préciser les

raisons qui le conduisent à ne pas répondre favorablement à la demande de l’assuré.

Dès lors, à la lumière du nouvel engagement des entreprises d’assurance adhérentes à la FFA, j’invite

la société d’assurance Suravenir à reprendre l’instruction de votre dossier et à apporter une réponse

motivée à votre demande de transfert, étant souligné qu’en cas de confirmation de son refus, celui-ci ne

pourra être fondé sur le seul motif d’un changement de distributeur.

○ ○

J’estime qu’il convient de donner une suite partiellement favorable à votre demande dans le litige vous

opposant à l’entreprise d’assurance Suravenir. J’invite donc cette dernière, dans le cadre de la présente

procédure de règlement amiable, à reprendre l’instruction de votre demande de transfert en motivant le

cas échéant son refus autrement que par la seule circonstance d’un changement de distributeur.

Pour information, j’adresse une copie de la présente proposition de solution à la Direction Générale de

l’entreprise d’assurance.”

Bonjour Florent,

(Je rappelle aux lecteurs que vous êtes le fameux Florent de notre article).

Merci pour l’info !

En gros, le médiateur invite l’assureur à formuler un autre motif de refus 😀

Bonjour,

De mon côté, après plus de deux mois et une ultime relance, Generali a enfin fait un retour à notre dernière LRAR.

Grosso modo toujours les deux mêmes justifications :

– “l’opération doit se faire au sein du même portefeuille”, “seuls les clients ayant des contrats auprès de NALO et LINXEA peuvent bénéficier de transfert vers ces mêmes compagnies”, alors qu’on a clairement vu que non, le changement de distributeur n’est pas un critère.

– “conformément à l’article L132-22 al14 du Code des assurance, l’assureur est libre de déterminer les modalités et conditions de transfert qu’il souhaite appliquer”, alors que non plus. A moins que je ne le lise n’importe comment, ça fixe les devoirs de communication des règles, ça ne permet pas de les écrire / modifier à sa sauce.

J’avais déjà démonté préalablement ces deux points dans la LRAR en question, mais visiblement ils ne prennent pas le temps de lire les courriers avant d’y répondre.

Bref, c’est parti pour le médiateur.

A bientôt,

Julien

Bonjour Julien,

Merci pour les news !

Ça patine, curieux de voir le résultat après passage chez le médiateur.

Bonjour Julien,

cela fait 1 mois que le médiateur a proposé une solution, que j’ai acceptée.

Mais pas de nouvelle de SURAVENIR malgré un mail de ma part.

Je sollicite ma protection juridique ALLIANZ pour aide à la rédaction d’un LRAR et sur la suite de la procédure (ACPR, député, ministre).

Bon courage !

Bonjour Florent,

Avez-vous réussi votre transfert finalement ?

Bonjour Florent,

Tout comme la demande de Michel, avez-vous eu de retour? Qu’en est-il pratiquement un an pus tard?

Bonjour,

pas de retour positif de ma part, j’ai un peu laissé tomber 🙁

j’espère une avancée législative, cela bouge un peu en ce moment cf cette vidéo.

Florent

Bonjour Florent,

Désolé de rebondir presque 2 ans après votre commentaire, j’espère néanmoins que le miens vous parviendra car j’en suis exactement au point où vous en étiez le 02/05/22, mais avec un contrat SPIRICA que je souhaite transférer d’un distributeur vers un autre.

Le médiateur m’a adressé exactement la même réponse que la vôtre (copié/collé).

J’ai reçu après cette médiation un message de SPIRICA confirmant son refus de transférer car le distributeur de mon contrat historique est un “distributeur dédié”, ce qui me semble être une motivation abracadabrantesque: avez-vous eu le même retour de Suravenir?

Merci!

Merci pour cet article et vos commentaires tres interessants.

Je suis egalement dans une situation de transfert AV ING vers Nalo bloquée depuis Decembre 2021.

Nalo m’a confirmé que cela coince côté ING/Generali.

Si vos demandes argumentées avec ou sans LRAR aboutissent, svp nous tenir informés 🙂

Merci

Bonjour.

Cela fait plusieurs mois que j’essaie de transférer mon AV de Générali vers Nalo. J’ai essayé auprès de différents interlocuteurs et voilà l’ultime réponse obtenue :

“Je fais suite à votre souhait de transférer votre contrat Generali Protection Vie vers un contrat NALO dans le cadre de la loi PACTE.

Tout d’abord, je vous prie de bien vouloir nous excuser pour le délai inhabituellement long de ma réponse. En effet, cela ne correspond pas à la qualité de service que vous êtes en droit d’attendre de

notre Compagnie.

Je me suis rapprochée de notre service juridique et commercial et suis en mesure aujourd’hui de vous apporter les informations suivantes.

La loi PACTE offre la possibilité au client de transférer, chez un même assureur et au sein du même portefeuille, tout ou partie de son épargne vers un contrat d’assurance vie ou de capitalisation

multi-supports. Les conditions et les modalités sont fixées par l’assureur.

Je vous informe que par déduction de l’article L132-22 du Code des assurances, l’assureur est libre de déterminer les conditions de transférabilité de ses contrats (« L’entreprise d’assurance ou de

capitalisation indique en termes précis et clairs dans cette communication annuelle ce que signifient les opérations de rachat, de transfert et de réduction et quelles sont leurs conséquences légales

et contractuelles. Une fois par an, l’entreprise d’assurance est tenue de communiquer au contractant les informations concernant la possibilité et les conditions de transformation de son contrat »),

et est tenu de les communiquer dans les états de situation des clients.

De plus, le transfert ne peut pas se substituer à la nécessité de réaliser un ordre de remplacement dont les règles sont définies par l’assureur

Le transfert de vos contrats ne se faisant pas au sein du même portefeuille, nous ne pouvons y donner une suite favorable.

Je reste à votre disposition pour tout renseignement complémentaire.

Cordialement”

Je suis très déçu, bref.

Bonjour Kévin,

Merci pour votre retour d’expérience.

Quel charabia de la part des pros, toutes les raisons sont bonnes pour ne pas transférer…

On en a un peu discuté hier soir avec Kévin.

L’histoire de portefeuilles différents doit encore une fois faire allusion aux contrats souscrits en direct auprès de Generali, leur “réseau salariés”, d’une part et ceux souscrits auprès d’autres distributeurs, le “réseau courtiers”, d’autre part.

Comme je le disais dans mon dernier message, c’est une cause de blocage que je n’ai personnellement vu apparaître nulle part dans les textes qui ont un lien avec la Loi PACTE.

L’impression que ça me donne c’est que transférer un contrat “interne” très chargé en frais sur un contrat “externe” qui leur rapporte beaucoup moins ne les arrange pas. Alors ils ajoutent discrètement le bout de phrase “et au sein du même portefeuille” au texte qu’ils citent pour créer l’illusion d’un refus légitime.

On peut pourtant trouver des engagements des assureurs ici à la page 62 : https://www.franceassureurs.fr/wp-content/uploads/Charte_Deontologie_-02_2022V2.pdf

Ils se sont pour le moment surtout engagés aux transferts automatiques quand le distributeur reste le même. Mais on peut lire aussi : “Il est rappelé que chaque client a la liberté de choisir son distributeur. En

conséquence le changement d’intermédiaire ne constitue pas un critère d’appréciation

pour l’acceptation ou le refus de la demande de transfert sollicitée par un client”.

Passer d’un “réseau” à un autre ne devrait donc pas être un problème.

Evidemment, ils se réfugient plutôt derrière la petite phrase qui vient juste avant disant que les demandes seront examinées au cas par cas, alors qu’elle doit plutôt faire référence à des questions de complexité technique du transfert…

Quant à la nécessité de réaliser un ordre de remplacement, j’ai dû chercher un peu parce que je ne connais pas et que je n’avais rien vu là-dessus non plus.

En fait ça serait un procédé utilisable en assurance en général (et qui d’ailleurs ne semble pas être très utilisé en assurance-vie en particulier) qui permet de changer de courtier si on n’en est plus satisfait, tout en conservant exactement le même contrat. C’est plutôt réalisé pour des questions de relationnel donc, vu que ça ne doit rien changer au contenu et aux frais.

Alors il y a peut-être un petit morceau implicite “ordre de remplacement” dans la recette de la Loi PACTE (pour les cas où on change de distributeur), mais pour moi ce sont deux choses distinctes. Dans un cas on demande un changement d’interlocuteur, tandis que dans l’autre on demande la transformation quasi-intégrale du contrat en un autre du même assureur (et s’il se trouve que le distributeur du nouveau contrat est différent de celui d’origine, alors le changement d’interlocuteur n’est que l’une des conséquences de cette transformation).

Encore une fois je ne sais pas s’ils font par erreur des mélanges avec d’autres textes, comme on a déjà pu le voir avec des extraits d’amendement Fourgous, ou s’ils font exprès de sortir des “explications” alambiquées, même si elles ne veulent rien dire, pour faire semblant qu’ils savent de quoi ils parlent et pour plonger dans la confusion leurs clients qui souhaiteraient partir.

Les courtiers n’ont pas l’air de connaître la réponse non plus.

En tout cas en ce qui me concerne, se contenter de jouer la montre sans prendre la peine d’apporter des arguments clairs quant à leur position ne suffira pas à me faire abandonner.

Bonjour Julien,

“ou s’ils font exprès de sortir des « explications » alambiquées, même si elles ne veulent rien dire, pour faire semblant qu’ils savent de quoi ils parlent et pour plonger dans la confusion leurs clients qui souhaiteraient partir.”

=> Vu le charabia employé, j’ai bien l’impression que c’est ça.

Leurs explications ne tiennent pas la route !

Ne serait-il pas pertinent de saisir le médiateur de l’assurance ?

Oui j’y pensais !

Vous avez pas mal d’éléments à apporter.

Et plus on est nombreux à se plaindre mieux ça avancera j’espère.

En ce qui concerne mes parents, dans un premier temps une LRAR part chez Generali pour leur demander une dernière fois de procéder aux transferts.

Faire suivre le dossier au Médiateur de l’Assurance et à l’ACPR, au minimum, viendra très rapidement ensuite s’il n’y a toujours pas de retour concluant.

Kévin, à mon avis tu devrais probablement procéder à peu près de la même manière de ton côté s’ils tardent à répondre à ton dernier écrit.

En tout cas on continue de se tenir au courant de nos avancées respectives 😉

Bonjour,

Deux courriers identiques au mot près à celui reçu par Kévin ont fini par arriver chez mes parents.

Une LRAR est partie tout de suite derrière pour le Service Réclamation de Generali, avec grosso modo les arguments que j’ai déjà donné ici.

Ils nous ont donné un numéro de dossier et nous disent revenir vers nous dans les meilleurs délais.

Nous attendons un peu, mais à défaut de résultat ça sera transmission rapide à l’ACPR et au Médiateur de l’assurance, voire davantage.

Bonsoir,

J’en avais déjà parlé ailleurs, nous rencontrons également des difficultés pour transférer plusieurs des contrats de mes parents.

Des transferts de Generali en direct vers Nalo à priori (choisi pour une question de simplicité pour eux), mais j’en ai également discuté avec d’autres.

Je ne vais pas m’étendre sur l’interlocuteur au niveau local qui était prêt à raconter n’importe quoi pour tenter d’effrayer mes parents pour les garder.

Mais pour la suite, c’était globalement les mêmes “justifications” que dans l’article qui revenaient pour les refus.

Je me suis demandé assez souvent s’ils faisaient exprès de faire traîner, ou s’ils ne savaient tout simplement pas ce qu’ils faisaient.

“Les transferts c’est pour dynamiser les vieux contrats fonds euros, et vous vous avez déjà un contrat avec des UC” j’y ai eu droit aussi par exemple, et j’ai l’impression que c’est un vestige de Fourgous qui leur reste dans la tête.

Il faut bien avouer que l’article 72.II de la loi PACTE, ou l’article 125-0 A du CGI qu’il a modifié, ce sont des usines à gaz.

Ils auraient pu faire beaucoup plus simple, ce qui aurait évité que les professionnels de l’assurance ne puissent donner des interprétations selon leurs envies ou selon le sens du vent.

Enfin, en attendant peut-être des écrits plus clairs on continue à se battre ^^

Sur un point précis, les transferts contrat individuel vers ou depuis un contrat groupe, j’avais vu cette publication : https://bofip.impots.gouv.fr/bofip/9312-PGP.html/identifiant%3DBOI-RPPM-RCM-30-10-20-20-20191220#B._Modalites_de_la_transfor_25

Pas la plus claire non plus qui soit…

Mais quand je lis le V.B.380, je comprends du deuxième point qu’un contrat groupe peut être transféré soit en ouvrant un nouveau contrat (et là je ne vois rien qui dise que ça ne peut pas être un contrat individuel) soit en adhérant à un autre contrat groupe.

Le V.B.370 ne semble par contre pas donner aux contrats individuels la possibilité d’être transférés via une adhésion à un contrat groupe.

Si j’en reste là, j’aurais tendance à penser qu’on peut donc faire groupe (Bourso, Linxea…) vers individuel (Nalo, Assurance-vie.com, Placement-direct…), mais pas l’inverse.

J’espère qu’il existe des écrits que j’ai loupé, ou que c’est juste un oubli qui sera corrigé. Nous aurions bien transféré quelques contrats chez Linxea quand-même ^^

Je tenterai malgré tout l’expérience et en reparlerai si ça fonctionne.

A bientôt,

Julien

Bonjour Julien,

Merci pour votre retour d’expérience !

On est dans le même bâteau. Sacrée usine à gaz en effet !

“Je ne vais pas m’étendre sur l’interlocuteur au niveau local qui était prêt à raconter n’importe quoi pour tenter d’effrayer mes parents pour les garder.”

=> C’est le coup classique et ça donne toujours des anecdotes rigolotes ça 🙂

“« Les transferts c’est pour dynamiser les vieux contrats fonds euros, et vous vous avez déjà un contrat avec des UC » j’y ai eu droit aussi par exemple, et j’ai l’impression que c’est un vestige de Fourgous qui leur reste dans la tête.”

=> Exactement, ils font l’amalgame (volontairement ?) avec Fourgous.

Intéressant le sens de transfert contrat groupe (collectif) vers individuel qui serait OK et pas l’inverse.

Ce qui expliquerait que Boursorama Vie vers Nalo était possible pour Florent, mais pas Nalo vers Boursorama Vie pour Romain.

A ma connaissance, les contrats Linxea Avenir et Linxea Spirit 2 sont des contrats individuels.

Alors que Boursorama Vie, Linxea Vie et Evolution Vie sont des contrats collectifs (contrats groupe).

https://avenuedesinvestisseurs.fr/questions-reponses-assurance-vie/#contrat-individuel-collectif

Oui je pense aussi pour ces contrats.

Mais pour l’exemple que je donnais, j’étais sur la suite de la discussion Nalo, Boursorama Vie, Generali…

Donc je faisais plus précisément référence aux contrats Generali des autres courtiers que j’ai cité.

Linxea Vie qui est collectif. Puissance Sélection et Kapital-Direct qui sont individuels.

Ah oui ok en ce qui concerne les contrats de l’assureur Generali !

Bonjour,

Les dernières nouvelles !

Pour nos demandes à Generali en direct, toujours pas de réponses.

Une tentative auprès de Linxea. Nous n’étions pas trop confiant vu le contrat groupe, mais pourquoi ne pas essayer ?

La réponse qu’ils nous ont transmise après s’être rapprochés de Generali, et après notre demande d’éclaircissements : “Generali n’accepte pas de transfert à ce jour. Nous n’avons pas d’informations complémentaires”.

C’est dommage, avoir plus d’informations aurait pu nous aider pour nos prises de décisions futures.

Une tentative auprès d’Assurancevie.com dont nous apprécions aussi le contrat, qui a de plus l’avantage d’être individuel, même si celui de Linxea aurait un peu mieux répondu à ce que nous voulions en faire.

La réponse toute chaude : “Suite à un retour de notre partenaire assureur, nous vous informons que ces contrats sont non transférables, car ils appartiennent au réseau salariés ayant une autre convention”.

Je ne sais pas d’où sort cette supposée règle. Je pensais que le réseau de souscription n’avait aucun impact sur les questions de transférabilité.

Nous avons demandé des précisions pour tenter d’y voir plus clair, en espérant en avoir cette fois.

A bientôt pour la suite 😉

Julien

Bonjour Julien,

Merci pour l’info 🙂

“ils appartiennent au réseau salariés ayant une autre convention »

Tiens, réponse originale !

On attend la suite 😀

Tiens, une dernière pas mal que je vois à l’instant…

Un courrier de deux phrases et demie de Generali qui arrive ce jour.

Ils ne répondent que pour un contrat sur cinq pour le moment, et donc le passage important : “Cependant, le contrat […] n’est pas transférable, la seule possibilité est de racheter le contrat”.

Pourtant, sur le dernier relevé de situation dudit contrat, il y a clairement écrit : “Dans le cadre de la loi Pacte, vous avez la possibilité de transférer votre contrat”. ^^

Il manque selon moi un paragraphe montrant et expliquant le texte de loi dont il est question (PACTE transfert assurance-vie).

La lettre vs l’esprit de la loi, c’est là le problème auquel vous vous heurtez.

Oui on dirait que tout le monde interprète à sa sauce, un texte peut-être trop ambigu rédigé par des parlementaires non experts du sujet.

Bonjour et merci pour ce site extrêmement utile pour la néophyte que je suis!

Je me lance dans la tentative de transfert d’une AV Vivaccio et d’un Cachemire 1ère version vers des contrats EasyVie (grâce à vos précieux conseils) .

Malheureusement l’ensemble de mes mails répétés sur ce sujet à la Banque postale semblent se perdre dans le cyberspace… J’ai donc envoyé mon CRAR afin d’obtenir une réponse claire sur la possibilité et les modalités de transfert de ces contrats et de pouvoir poursuivre mes démarches….

Si je suis assez confiante pour le 1er, la bataille pour le Cachemire (même si ce n’est pas un cachemire 2) s’annonce déjà plus ardue. Avez-vous des retours d’expérience de personnes qui ont réussi ce transfert Cachemire 1 vers EasyVie ?

merci d’avance

Bonjour Anne,

Une responsable EasyVie m’avait répondu ça il y a quelques mois :

« Cachemire 2 n’est pas dans la cible des contrats transférables malheureusement, la loi PACTE concerne les contrats vivaccio, ascendo, solesio et GMO seulement pour l’instant. Cachemire 2 est un contrat « assez » récent donc une volonté de l’assureur de le conserver. »

=> Cachemire 1 est un contrat plus ancien, donc l’assureur sera peut-être OK pour le transférer vers EasyVie!

Preneur de retours de lecteurs aussi !

Bonjour,

Je suis dans le même cas que vous à savoir le désir de transférer un Cachemire 1 vers EasyVie.

Dont la réponse est que le transfert est impossible : au téléphone je leur ai demandé lequel des Cachemire était transférable et la personne n’a pas su me répondre.

Avez-vous avancé sur ce transfert?

J’ai rendez-vous avec mon conseiller pour faire le point et demanderai des explications à ce sujet.

Que je notifierai si les réponses sont pertinentes.

Pour ma part si quelqu’un y est arrivé je me lancerai dans la bataille sinon au vue des retours d’expérience j’ai l’impression que c’est le pot de fer contre le pot de terre et préfère patienter.

Merci