Les épargnants souhaitant investir et développer leur patrimoine peuvent se tourner vers différents types de placements. En pratique, investir en assurance vie ou immobilier locatif sont 2 solutions d’investissement très populaires en France.

Avec près de 1900 milliards d’euros d’encours, l’assurance vie est le dispositif d’épargne de référence en matière de placements financiers. Rapide à ouvrir et simple à gérer, l’assurance vie permet de diversifier son patrimoine sur différents investissements : fonds euros, fonds actions, fonds immobiliers, etc., tout en profitant d’un cadre fiscal très attractif.

De son côté, l’immobilier bénéficie d’une image d’investissement concret dans le cœur des Français. Mais avec des ennuis concrets aussi : la gestion d’un bien immobilier locatif implique des contraintes et souvent du stress. Ceci dit, c’est un investissement qui peut être pertinent SI (1) le rendement locatif est élevé et (2) le bien se situe dans un secteur suffisamment attractif pour espérer une hausse de la valeur du foncier dans le futur. En outre, le levier du crédit permet d’optimiser le retour sur investissement d’un investissement immobilier locatif.

Vous hésitez entre investir en assurance vie ou immobilier ? Nous vous présentons ici un comparatif des avantages et des contraintes de ces 2 investissements. En complément de cet article, vous pouvez également lire notre comparatif de l’assurance vie et de la résidence secondaire.

SOMMAIRE

- Investissement immobilier locatif ou assurance vie : 2 choix d’investissement très différents…

- Comparatif des performances avec l’assurance vie et l’immobilier locatif

- Assurance vie ou investissement immobilier locatif : quid de la fiscalité ?

- Complémentarité entre l’immobilier locatif et l’assurance vie

- L’assurance vie permet d’investir dans l’immobilier

- Quelle allocation entre immobilier locatif et assurance vie ?

Investissement immobilier locatif ou assurance vie : 2 choix d’investissement très différents…

Le tableau ci-dessous expose en synthèse les principales caractéristiques de l’investissement en assurance vie et immobilier locatif.

| Assurance vie | Immobilier locatif | |

|---|---|---|

| Temps pour mettre en place l'investissement | Très rapide : la souscription d'une assurance vie en ligne prend environ 20 minutes. |

Plusieurs mois : le temps nécessaire pour la recherche d'un bien immobilier locatif offrant une bonne rentabilité (visites, négociation, offre d'achat, signature de l'acte d'achat, etc.). |

| Temps pour gérer l'investissement | - En gestion libre : l'épargnant gère son assurance vie en direct, il doit vérifier occasionnellement si l'allocation de son épargne (la diversification sur les différents fonds) colle avec ses objectifs. Cela prend quelques minutes quelques fois dans l'année.

- En gestion pilotée : investissement totalement passif. |

- Gestion locative : recherche d'un locataire avec un bon dossier, rédaction du bail, établissement des quittances de loyer, entretien du bien, etc. (L'investisseur immobilier a la possibilité de déléguer la gestion locative auprès d'une agence immobilière mais il faut contrôler). - Comptabilité : travail non négligeable si déclaration des revenus au régime réel et/ou en SCI (possibilité de déléguer ce travail auprès d'un comptable et/ou d'un service dédié). |

| Diversification | Diversification forte sur plusieurs classes d'actifs (monétaire, obligataire, actions, immobilier) et différents fonds. | Diversification faible (investissement souvent concentré sur un seul bien). |

| Risques | Selon les fonds choisis : - L'épargnant bénéficie d'une garantie sur le capital placé en fonds euro. - Tandis que les fonds actions ou immobiliers présentent un risque de perte en capital. |

- Risque du marché (moins-value) - Dégradation du bien - Non paiement des loyers - Vacance locative. |

| Performances escomptables | La performance dépend des fonds logés dans l'assurance vie : - Performance faible avec les fonds euros, - Performance moyenne avec les fonds immobiliers, - Performance élevée avec les fonds actions. |

La performance se décompose en 2 termes : - Le rendement locatif (loyer / prix). - L'augmentation de la valeur du bien dans le temps. |

| Fiscalité | Fiscalité très avantageuse : - Pas d'imposition des gains au sein de l'enveloppe. - Abattement sur les plus-values imposables lors des retraits. - Avantages fiscaux à la succession. |

Selon le mode de location (nue ou meublée), le mode de détention (en nom propre ou en SCI). Fiscalité globalement moins attractive que l'assurance vie. |

| Liquidité (rapidité pour récupérer son capital) |

Rachat partiel en quelques jours (quelques semaines tout au plus). | Faible liquidité (nécessité de trouver un acheteur au bon prix, puis 3 mois pour acter la vente chez le notaire). |

| Aller plus loin | Lire notre article pour tout savoir avant d'ouvrir une assurance vie et choisir un bon contrat. |

Lire notre article sur l'investissement immobilier locatif. |

Facilité à réaliser l’investissement, niveau d’expérience et de connaissance requis, temps nécessaire pour la gestion courante, risques, performances escomptables, fiscalité… Nous allons aborder tous ces points en détail.

Commençons par comparer le temps de gestion nécessaire pour gérer une assurance vie et un investissement immobilier.

Temps de gestion : acheter et gérer un bien immobilier locatif demande beaucoup plus d’énergie et d’attention que l’investissement via une assurance vie

Le temps de gestion est le point le plus discriminant entre un investissement en assurance vie et en immobilier locatif !

Ouvrir une assurance vie en ligne prend environ 20 minutes. Après cela, l’épargnant n’a pour ainsi dire pas grand-chose à faire, il se contente de suivre l’évolution de ses placements 1 ou 2 fois dans l’année s’il le souhaite. Et s’il veut à nouveau verser de l’argent sur son contrat, cela se fait en quelques clics.

Par ailleurs, l’épargnant a également la possibilité de complètement déléguer la gestion de son assurance vie (le choix des fonds et le pourcentage investi sur chaque fonds) en optant pour une gestion pilotée.

Certains contrats permettent d’automatiser les arbitrages entre fonds (par exemple pour maintenir une allocation cible : avec différents pourcentages investis sur différents fonds), ou bien encore de programmer un versement mensuel automatique sur son assurance vie.

🔎 Les bons contrats affichent des frais de gestion très faibles. Fini le temps où l’épargnant allait ouvrir une assurance vie dans sa banque de quartier avec des frais exorbitants et un choix de fonds réduit. Désormais, les assurances vie en ligne affichent des caractéristiques très attractives, donnent accès à des fonds performants, et sans frais sur versement. Vous pouvez consulter notre comparatif des meilleures assurances vie pour en savoir davantage sur les critères importants à regarder et trouver le contrat adapté à votre profil.

Note de Ludovic : pour les “gros patrimoines” (à partir de 250 000 € à investir), il peut être avantageux de se tourner vers l’assurance vie luxembourgeoise. Car on bénéficie alors d’une protection renforcée, d’un choix illimité d’unités de compte, et du levier du Crédit Lombard.

Le temps consacré à la gestion d’un bien immobilier locatif est sans comparaison avec celui d’une assurance vie

Avant même de gérer, il faut trouver le bien. Cela ne se fait pas en 3 clic. Pour bien faire les choses et acheter une pépite rentable, il faut passer des dizaines d’heures pour écumer les annonces, simuler les rendements et visiter.

Ensuite, une fois l’achat réalisé, il faut gérer le bien. En pratique : publier une annonce lors de la mise en location, réaliser les visites, comparer les dossiers des candidats locataires, souscrire une assurance loyer impayé, rédiger et signer le bail, faire l’état des lieux, émettre une quittance et vérifier la bonne réception du loyer chaque mois, suivre le montant des charges, entretenir le bien, etc.

La liste des tâches est longue…et c’est une charge mentale constante.

Il est toutefois possible de déléguer tout ou partie de la gestion locative d’un bien auprès d’une agence immobilière. Mais cela a un coût qui ampute sévèrement le rendement.

Un bien immobilier locatif génère des revenus qu’il convient de déclarer chaque année. Contrairement à l’assurance vie qui génère des revenus qui se capitalisent, sans avoir à les déclarer tant qu’on ne sort pas l’argent du contrat (et dans ce cas c’est déjà pré-rempli dans la déclaration de revenus).

Il existe différents modes d’exploitation et de déclaration : location nue ou meublée, déclaration au régime réel ou abattement forfaitaire, détention en nom propre ou SCI… Le suivi des comptes (entrées et dépenses d’argent) doit être rigoureux. Ce travail prend du temps, en particulier dans le cas de la location d’un meublé (régime LMNP) avec déclaration au régime réel et/ou d’une détention via une SCI.

Note de Ludovic : là encore, le bailleur peut toutefois déléguer la comptabilité. Ce service a un coût (pour alléger ces frais, nous avons négocié une offre pour nos lecteurs, cf. notre note orange dans le paragraphe sur la comptabilité LMNP).

Disponibilité du capital (liquidité)

Avec l’assurance vie, l’épargnant peut réaliser à tout moment des versements et des retraits sur son contrat. La liquidité de ce placement est donc excellente. Dans le cas des retraits, le délai entre la demande de rachat et le versement du capital sur le compte courant est généralement de l’ordre de 3 à 10 jours. Cf. le fonctionnement de l’assurance vie.

En comparaison, un bien immobilier locatif est un actif vraiment peu liquide !Voyons les étapes nécessaires pour récupérer son capital :

- Donner congé à son locataire afin qu’il libère les lieux à la date d’échéance du bail.

- Trouver un acheteur (et se mettre d’accord sur le prix de vente !).

- Formaliser la vente chez le notaire (la signature du compromis puis de l’acte authentique).

Dans le cas où l’acheteur souscrit un crédit et/ou si la mairie a la possibilité d’exercer son droit de préemption, le délai de la vente est allongé.

Même en mettant de côté la date d’échéance du bail, et en trouvant immédiatement un acheteur, il faut généralement compter 3 à 5 mois entre le moment où le bailleur décide de mettre en vente et le moment où il récupère l’argent sur son compte.

Les frais d’investissement et de désinvestissement

L’achat d’un bien immobilier implique des frais non négligeables. Ce que l’on appelle communément les frais de notaire sont en réalité essentiellement des droits de mutation collectés au profit de l’État. Ils représentent 7 à 8 % de la valeur d’achat du bien.

Ces frais s’amortissent sur la durée… Pour cette raison, l’investissement immobilier locatif est un investissement à long terme. Il faut être sûr que vous n’aurez pas besoin du capital investi dans un bien immobilier locatif pour un autre projet (changer sa résidence principale, acheter une résidence secondaire, etc.).

Du côté de l’assurance vie, les meilleures assurances vie sont sans frais sur versement et sans frais sur les retraits. L’assurance vie convient aussi bien pour investir à court terme qu’à long terme.

Comparatif des performances avec l’assurance vie et l’immobilier locatif

La performance d’une assurance vie dépend de votre profil et plus particulièrement des fonds d’investissement que vous (ou le gestionnaire si vous déléguez la gestion) logez dans votre contrat. Explication.

L’assurance vie est une enveloppe au sein de laquelle l’épargnant à la liberté d’investir sur les fonds de son choix.

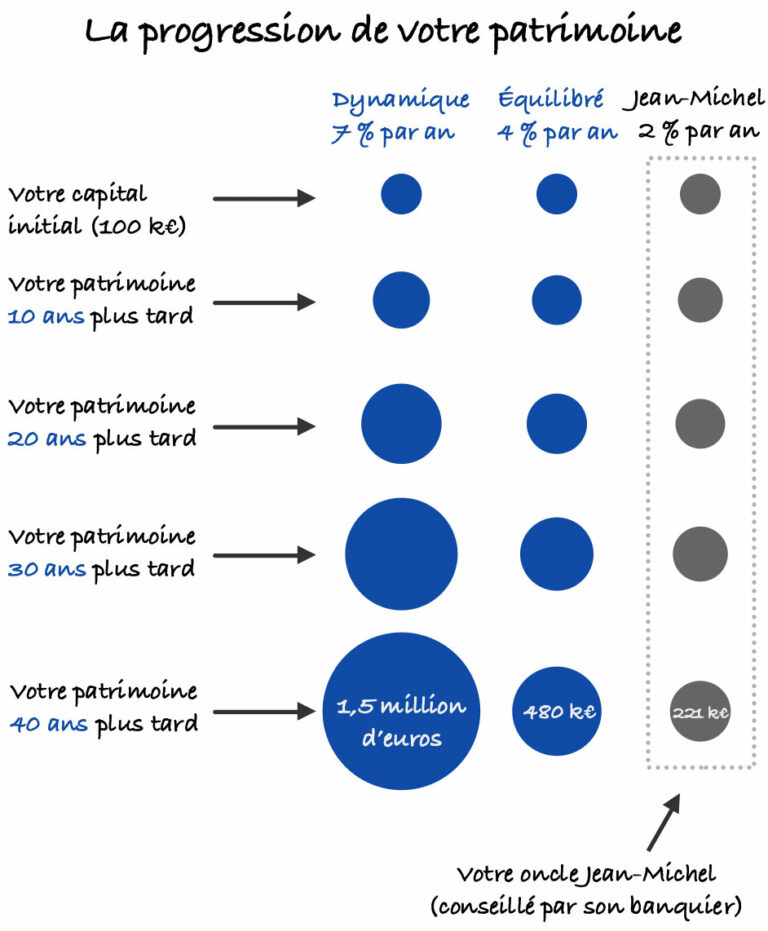

Selon la nature des fonds choisis, vous aurez une “allocation” dynamique (bonne part de fonds actions), équilibrée (mix entre actions, immobilier et fonds euro), ou sécurisée (bonne part de fonds euros), donc pas la même perspective de rentabilité :

1️⃣ Profil défensif. Vous pouvez faire le choix de placer la totalité du capital sur des fonds en euros. Vous bénéficiez ainsi d’une garantie sur le capital placé. En contrepartie, les performances escomptables sont faibles, de l’ordre de 2 à 3 % par an. Ce n’est pas la stratégie d’allocation recommandée pour investir à long terme, mais cela peut avoir du sens pour sécuriser son capital pour un projet à court terme (l’achat de sa résidence principale par exemple).

2️⃣ Si l’épargnant a un profil équilibré et fait le choix de diversifier son assurance vie à 1/3 en fonds euros, 1/3 en fonds actions, et 1/3 en fonds immobiliers, la performance devrait avoisiner les 5 % par an (en moyenne annuelle lissée).

3️⃣ Enfin, le profil dynamique. La performance d’une assurance vie exclusivement investie sur des fonds actions (placement très volatil) sera… la performance des marchés actions, de l’ordre de 7-8 % par an à long terme, minorée des frais de gestion. Ces frais sont très faibles dans le cas des meilleures assurances vie. Voir notre article sur les frais de gestion en assurance vie.

Quelle est la performance d’un investissement en immobilier locatif ?

La performance globale d’un investissement immobilier locatif va dépendre de 2 composantes :

- Le rendement locatif du bien (loyer annuel / prix).

- L’évolution de la valeur du bien (avec la perspective d’une plus-value à la revente).

👉 Le rendement locatif se calcule en rapportant le loyer au prix d’acquisition (ou à la valeur actuelle du bien si vous en êtes déjà propriétaire). Le rendement dépend de plusieurs facteurs :

- Le mode de location : location nue, location meublée, location saisonnière… (la location saisonnière peut être très rentable, mais la gestion des entrées et sorties est très chronophage).

- La surface du bien (le rendement est souvent plus élevé pour les petites surfaces).

- L’emplacement (dans certains coins prisés et/ou avec une forte demande locative, le rendement locatif est parfois paradoxalement plus faible du fait que les prix à l’achat sont extrêmement élevés et/ou que les loyers sont plafonnés par les mairies).

- L’habileté de l’investisseur à dénicher un bien à un bon prix et/ou savoir l’aménager/le rénover pour en tirer le maximum de revenus.

- La fiscalité bien optimisée, de façon à ne pas payer trop d’impôts sur les revenus locatifs, pour avoir un bon rendement net.

Le rendement locatif va de 3 à 12 % selon le type de bien

Typiquement, un appartement bien situé à Paris ne rapportera guère plus de 3 %. Par exemple, 9 000 € de revenus locatifs pour un appartement de 300 000 €. Mais il s’agit d’une ville prisée où vous n’aurez pas de mal à trouver un locataire avec un dossier solide.

À l’inverse, il est possible d’obtenir des rendements locatifs dépassant les 10 % sur certains immeubles de rapport en province. De bonnes affaires peuvent être réalisées en négociant âprement un bien nécessitant des travaux de rénovation dont le montant est mal estimé par le vendeur.

Quid de l’augmentation de la valeur du bien

Concernant la seconde composante de la performance, l’augmentation de la valeur du bien, elle est difficile à anticiper. La valeur de l’immobilier est tendanciellement orientée à la hausse sur le long terme (ne serait-ce que du fait de l’inflation des matériaux et des coûts de construction, et de la raréfaction du foncier).

Mais tous les marchés ne progressent pas au même rythme. Aussi, les prix peuvent baisser dans un secteur et dans le même temps progresser dans un autre secteur. Il est difficile d’anticiper l’évolution des prix. La côte atlantique connaît un fort attrait depuis quelques années. Incidemment, les prix y ont beaucoup progressé. Quid des tendances dans les années à venir… ?

Sur le très long terme, l’augmentation de la valeur des biens immobiliers devrait a minima suivre l’inflation. Mais la démographie de la France, la vitalité économique du pays, son attrait vis-à-vis des investisseurs internationaux, etc., sont autant de facteurs influençant les prix.

Note de Nicolas : pour estimer la rentabilité d’un bien immobilier locatif, ce qui comprend le rendement locatif et l’évolution du prix du bien, le mieux est de simuler le TRI (taux de rentabilité interne). Pour cela, on prend plusieurs hypothèses de revente à 10 ans : conservatrice (prix stables), pessimiste (prix en baisse de 30 %) et optimiste (prix en hausse de 30 %). Regardez ici un exemple de calcul de rendement locatif, dont le calcul du TRI sur Excel.

Assurance vie ou investissement immobilier locatif : quid de la fiscalité ?

Toutes les assurances vie ont le même régime fiscal. Alors qu’un même appartement peut avoir plus de 10 régimes fiscaux différents au choix du propriétaire !

Assurance vie : une fiscalité simple et avantageuse

L’assurance vie dispose d’une fiscalité relativement simple, au regard de la multitude de régimes fiscaux qui existent pour l’immobilier locatif.

Avec l’assurance vie, il n’y a pas d’imposition des gains tant que l’argent ne sort pas du contrat. L’assurance vie est donc un bon placement pour ne pas augmenter son revenu imposable.

Seuls les prélèvements sociaux sont collectés annuellement sur les revenus générés par les fonds en euros. Pour ce qui est des autres fonds (en unités de compte), il n’y a aucune imposition sur les gains et plus-values latentes tant que l’épargnant ne retire pas le capital de son contrat.

Un retrait partiel (ou total) est possible à tout moment. Si le contrat a plus de 8 ans, un abattement de 4 600 euros s’applique sur les plus-values imposables. Pour cette raison, il est recommandé de prendre date en assurance vie le plus tôt possible. Car c’est l’âge du contrat (et non la date des versements) qui conditionne l’application ou non de l’abattement sur les plus-values imposables.

👉 Aller plus loin : notre article sur la fiscalité des retraits/rachats en assurance vie.

Immobilier locatif

La fiscalité de l’investissement immobilier locatif est relativement complexe. Un article dédié ne suffirait pas à en faire le tour.

Le régime d’imposition diffère selon que le bien est loué meublé ou non meublé. Et dans les 2 cas de figure, l’investisseur peut faire le choix de déclarer ses revenus locatifs en optant pour un abattement forfaitaire, ou bien un mode de calcul aux frais réels. Exemple chiffré : optimisez la fiscalité de votre investissement locatif.

S’agissant de la location meublée, en fonction de la structure globale des revenus de l’investisseur, les revenus immobiliers peuvent relever du régime LMNP ou LMP. Le statut LMNP est plus avantageux.

Évidemment, la fiscalité diffère également selon que le bien est loué en nom propre ou via une SCI à l’impôt sur les sociétés… Notre article : investir en immobilier en nom propre ou en société.

Avis de Ludovic : à l’exception du statut LMNP et de certaines stratégies d’investissement spécifiques telles que le déficit foncier, les revenus de l’immobilier locatif sont fiscalement moins avantagés que ceux de l’assurance vie.

Fiscalité à la succession

L’assurance vie se distingue avantageusement en matière de fiscalité à la succession. C’est un dispositif de premier choix pour optimiser la transmission de son patrimoine, avec la possibilité de transmettre le capital aux héritiers (les bénéficiaires désignés du ou des contrats d’assurance vie) sans qu’ils n’aient à payer de droits de succession (même quand il s’agit de la famille éloignée ou d’un ami sans lien de parenté !).

En effet, l’assurance vie permet au titulaire du contrat d’assurance vie de transmettre 152 500 euros à chacun de ses bénéficiaires, sans que ces derniers n’aient à payer de taxes.

Du côté de l’immobilier, les biens détenus en pleine propriété rentrent dans l’assiette taxable sans avantage particulier. Pour optimiser la fiscalité de la succession sur un bien immobilier, les investisseurs ont toutefois plusieurs solutions. On peut notamment citer la possibilité de réaliser une donation en démembrement de propriété. Par exemple : transmettre la nue-propriété aux enfants et conserver l’usufruit (la perception des loyers).

Avis de Ludovic : d’une façon générale, l’assurance vie est fiscalement beaucoup plus avantageuse que l’immobilier. Pour optimiser sa succession, il peut être recommandé de vendre ses biens immobiliers, pour mettre le capital en assurance vie en désignant les bénéficiaires.

Complémentarité entre l’immobilier locatif et l’assurance vie

Plutôt que d’opposer investissement immobilier et assurance vie, il faut plutôt voir ces 2 investissements comme complémentaires.

L’assurance vie permet de diversifier son patrimoine sur des fonds euros. Pour rappel, les fonds euros sont essentiellement composés d’obligations d’États et il y a une garantie du capital. L’assurance vie permet également d’investir en actions et en immobilier via des fonds (ou éventuellement des titres vifs).

De fait, combiner assurance vie et immobilier locatif permet de diversifier son patrimoine sur les 3 grandes classes d’actifs : obligataires, actions (le marché des entreprises cotées), et immobilier résidentiel.

Avis de Nicolas : idéalement, on va utiliser notre capacité d’endettement pour investir dans l’immobilier, et notre capacité d’épargne pour placer en assurance vie. Ainsi on utilise le levier du crédit : on ne “gâche” pas notre capital en immobilier alors qu’on peut emprunter, de façon à garder notre argent en assurance vie. Ce qui permet de faire travailler plus d’argent, et donc de générer plus de revenus passifs. C’est pourquoi on dit que l’immobilier s’achète à crédit (d’autant plus que cela permet d’optimiser fiscalement, puisque les intérêts d’emprunt sont déductibles).

L’assurance vie permet d’investir dans l’immobilier

En pratique, l’assurance vie permet à elle seule d’investir sur toutes les classes d’actifs, dont l’immobilier (via des fonds immobiliers).

L’assurance vie permet notamment d’investir sur des SCPI (sociétés civiles de placement immobilier) spécialisées sur l’immobilier commercial, l’immobilier de santé, la logistique, etc. Ce sont autant de types d’investissement immobilier sur lesquels les investisseurs individuels n’ont souvent pas la “surface financière” ni les connaissances pour investir en direct.

Les SCPI sont un type de fonds immobilier très populaire auprès des investisseurs souhaitant investir dans l’immobilier et percevoir des revenus locatifs, sans avoir à supporter les contraintes habituelles qu’implique la gestion d’un bien immobilier locatif. C’est une société de gestion qui est en charge de l’achat et de la gestion immobilière.

🔎 Les SCPI peuvent être souscrites de différentes façons : financement comptant ou à crédit, en pleine propriété, en usufruit ou en nue-propriété. L’achat en nue-propriété permet de profiter d’une décote sur le prix d’acquisition et ne pas alourdir son revenu imposable, jusqu’au moment où l’usufruit rejoint la nue-propriété (l’investisseur choisit ce délai).

Les SCPI peuvent également être logées dans un contrat d’assurance vie pour profiter du cadre fiscal avantageux qu’offre ce dispositif. Dans ce cas, ce n’est pas à crédit et c’est forcément en pleine propriété.

Parmi les contrats d’assurance vie qui se démarquent sur le marché, on peut citer l’assurance vie Linxea Spirit 2 (avis). Ce contrat donne accès à une trentaine de fonds immobiliers, dont une grosse vingtaine de SCPI.

👉 Voir notre article expliquant en détail comment investir en SCPI en assurance vie.

Quelle allocation entre immobilier locatif et assurance vie ?

Combien investir en assurance vie et combien en immobilier locatif ?

Envisager le levier du crédit immobilier pour accélérer la croissance du patrimoine

L’avantage avec l’immobilier, c’est qu’il est possible d’y investir à crédit. C’est d’ailleurs le mode de financement à privilégier pour optimiser son retour sur investissement.

Utiliser le levier de l’emprunt est une méthode efficace pour accélérer le développement de son patrimoine. Cela est d’autant plus intéressant pour un investissement locatif, car les intérêts d’emprunt sont déductibles du revenu imposable.

Faire levier sur le capital investi en assurance vie

Il est également possible de faire levier sur le capital placé en assurance vie en sollicitant un crédit lombard. Peu connu du grand public, le crédit lombard permet à un épargnant de nantir tout ou partie de son assurance vie pour débloquer une ligne de crédit. Il peut ensuite librement affecter cet argent à divers projets, dont des projets d’investissement !

Cette stratégie peut être très efficace, mais elle est à manier avec précaution. Il est recommandé de faire appel à un conseiller en gestion de patrimoine pour la mettre en place.

D’une façon générale, utiliser le levier de l’emprunt pour accroître sa surface financière est une opération que l’on peut recommander à tous les épargnants et investisseurs disposant de revenus professionnels importants et récurrents dans le temps (cadres supérieurs, professions libérales, entrepreneurs, etc.).

Assurance vie et immobilier : quelle répartition ?

Le choix de la répartition entre assurance vie et immobilier est une décision très personnelle.

Selon nous, l’assurance vie est indispensable pour tous les épargnants et répond à tous les projets de vie. En complément, si vous avez beaucoup de temps devant vous et les “reins solides financièrement”, vous pouvez envisager l’immobilier locatif à crédit.

Si vous vous lancez dans un investissement immobilier locatif avec un très faible capital de départ, il est probable que ce capital va être pleinement mobilisé pour servir d’apport afin de couvrir (a minima) les frais de notaire. Une fois cet investissement réalisé, vous pouvez diriger votre effort d’épargne vers l’assurance vie.

A contrario, si vous vous lancez dans l’immobilier avec un gros capital, il est financièrement intéressant de profiter au maximum du levier de la dette pour accroître votre surface financière. Tout le capital n’a pas besoin d’être investi dans le projet immobilier, une partie du capital peut être investie en assurance vie.

Dans une optique d’investissement à long terme, il faut diversifier l’assurance vie sur des fonds dynamiques. Par exemple, des fonds actions indiciels du type ETF (voir notre article sur les ETF et trackers).

{kind=link}

{kind=link}

{kind=link}

{kind=link}

4 commentaires sur “Investir en assurance vie ou immobilier locatif ?”

Bonjour

on peut également imaginer, pour ceux que ca ne gêne pas , utiliser le crédit lombard pour financer le bouquet d un viager sachant que le financement bancaire n est pas possible.

Bonjour Lionel,

Oui bien vu 🙂

Le crédit Lombard peut financer plein d’investissements habituellement non finançables ou difficilement finançables.

Il y a aussi le cas des investissements immobiliers à l’étranger (prendre un crédit français pour investir dans l’immo étranger est très compliqué…).

J’aime beaucoup les exemples concrets que vous donnez parfois sur les superbes possibilités qu’offre le crédit Lombard.

Je ne connaissais pas du tout. Et cela me donne plein d’idées.

Mateusz.

Merci pour votre agréable retour.

Une autre application du crédit Lombard ici : assurance vie ou résidence secondaire.