Les fonds clean share peuvent-ils rivaliser avec les ETF ? Fervents défenseurs des fonds d’investissement passifs (trackers – ETF) sur ADI, nous n’avons pas encore vraiment exploré le sujet des fonds clean share. Mieux vaut tard que jamais !

📌 Saviez-vous que pour un même fonds d’investissement actif, la société de gestion (Amundi, AXA, Comgest, Mandarine, Sycomore, Pictet, etc.) applique des frais de gestion différents selon le type de part ? Voici les 3 principales catégories de parts d’un fonds d’investissement :

- Parts I (institutionnelles) : réservées aux investisseurs professionnels (caisses de retraite, banques/assurances, etc. souvent appelés “zinzins“). Elles offrent des frais compétitifs, mais nécessitent des tickets d’entrée très élevés (50 000 € minimum, voire plusieurs millions d’euros).

- Parts R (retail : le grand public) : accessibles aux particuliers avec quelques dizaines d’euros. Mais elles affichent les frais les plus élevés en raison des rétrocessions de commissions aux distributeurs (courtiers, banques, conseillers en gestion de patrimoine).

- Parts “clean share” (en bon français : parts propres) : accessibles aux particuliers, ces parts éliminent les rétrocommissions versées aux distributeurs. Ce qui se traduit par une réduction des frais qui permet d’améliorer la performance nette des fonds. Décryptage dans cet article.

➡️ Dans cet article nous allons prendre l’exemple d’un fonds Mirova actions monde, existant en version retail et en version clean share. Nous le comparerons aussi à un fonds indiciel ETF World.

Note de Louis : ces fonds clean share existent depuis longtemps, mais ils ont gagné en visibilité en 2018 avec l’arrivée de la directive MIF 2. Celle-ci vise à distinguer clairement les CGPI au conseil indépendant comme Prosper Conseil (rémunérés uniquement par les clients par honoraires de conseil, sans rétrocommissions, donc conseillers qui privilégient les ETF et fonds clean share), versus les CGPI au conseil non-indépendant (rémunérés par les partenaires par rétrocommissions de frais donc conflit d’intérêt, risque que le conseiller pousse les placements les plus chargés en frais).

SOMMAIRE

- Fonds classiques/Clean Share et ETF : comparatif des rétrocessions

- Fonds Clean Share : définition, fonctionnement et avantages

- ETF vs Fonds Clean Share : lesquels choisir dans sa stratégie d’investissement ?

- Comment investir dans les fonds Clean Share ? Exemple concret

- Notre avis sur les fonds Clean Share : une opportunité à saisir ?

Fonds classiques/Clean Share et ETF : comparatif des rétrocessions

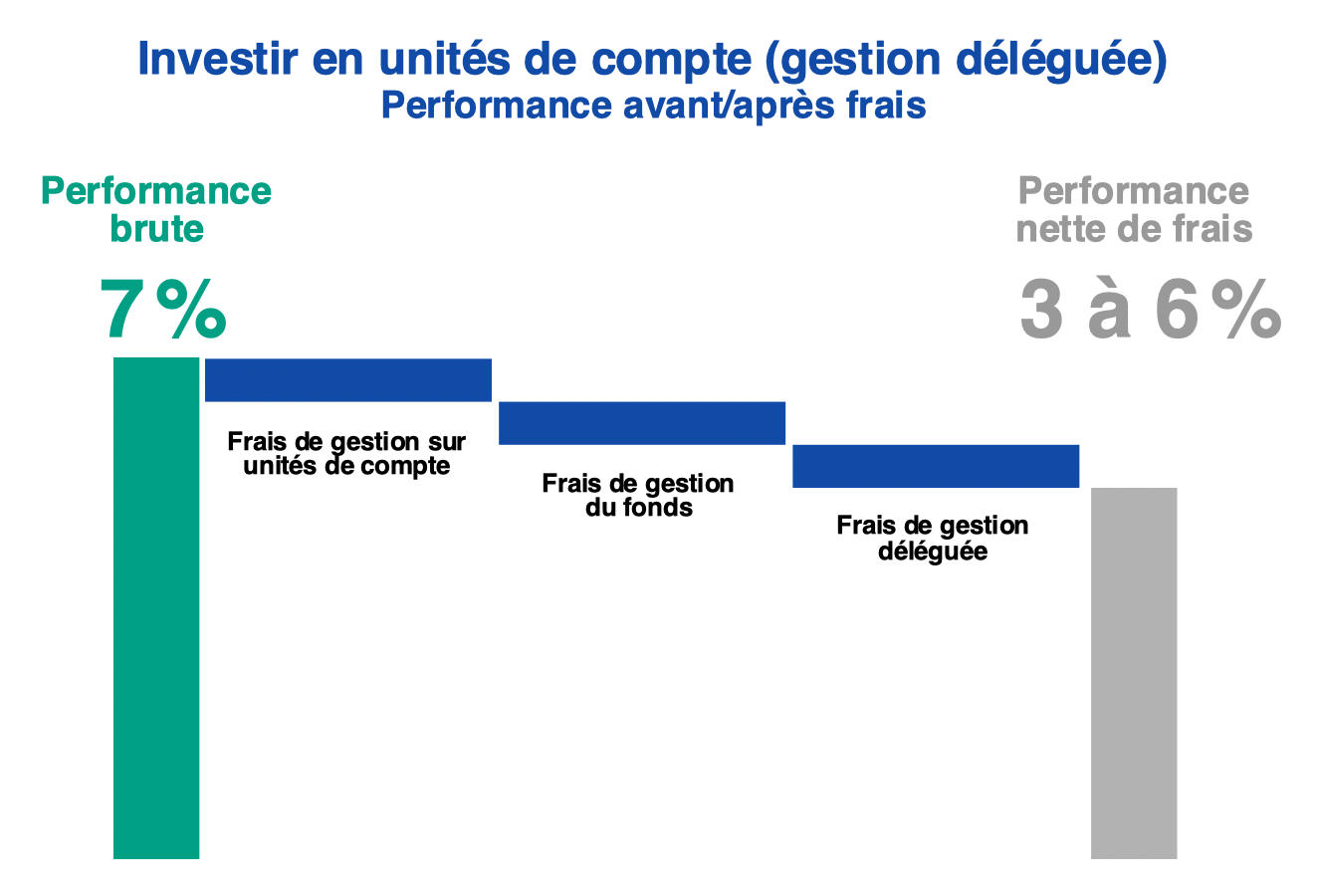

⚠️ L’ensemble des frais a un impact considérable sur la performance nette à long terme de nos investissements :

➡️ Comme l’illustre l’image ci-dessus, il est crucial de choisir les meilleures assurances vie et les meilleurs plans d’épargne retraite (PERin) pour optimiser :

- les “frais de gestion sur unités de compte” appliqués par l’assureur, qui varient entre 0,50 % et 1 % par an.

- les “frais de gestion des fonds” appliqués par les gérants des fonds sélectionnés (ETF à 0,20 % de frais de gestion par an, versus fonds actifs à 2 % de frais annuels, en passant par les fonds clean share autour de 1 %).

- les “frais de gestion déléguée” appliqués par les gestionnaires en mode gestion pilotée ou gestion conseillée, qui varient entre 0 % et 1 % par an.

🔎 Le cumul de frais s’échelonne donc de 0,70 % par an à 4 % par an ! L’impact sur la performance nette de nos investissements est énorme, et d’autant plus à long terme.

💡 Une composante essentielle est celle des “frais de gestion des fonds”. C’est l’objet de notre article, c’est ce qui distingue les fonds clean share des autres. Ces frais peuvent dépasser 2 % par an pour les fonds actifs. Pourquoi de tels montants ? La réponse se trouve dans les rétrocessions de commissions.

Note de Louis : ces rétrocessions reversées aux distributeurs (banques, courtiers, conseillers) représentent une part significative des coûts totaux. Elles réduisent directement la rentabilité nette de nos investissements.

Mirova et BlackRock : fil conducteur de l’article

🔎 Pour mieux comprendre les différences entre fonds classiques, fonds clean share et ETF, appuyons-nous sur deux exemples concrets du même univers d’investissement (les actions monde) :

- Un fonds actif (OPCVM) : Mirova Global Sustainable Equity, géré par Natixis Investment Managers (filiale du groupe BPCE – Banque Populaire Caisse d’Épargne).

- Un fonds indiciel (ETF) : iShares Core MSCI World UCITS ETF, géré par BlackRock Asset Management Ireland Limited.

Ces deux fonds serviront de référence tout au long de l’article pour comparer l’accessibilité, les frais et les performances.

Parts classiques/clean share et ETF : tableau comparatif

En matière de frais, les fonds clean share se positionnent à mi-chemin entre les parts classiques des fonds actifs et les ETF. Voici un comparatif détaillé pour mieux comprendre les différences :

| Critères | Parts classiques (OPCVM) | Parts clean share (OPCVM) | Fonds indiciel (ETF) |

|---|---|---|---|

| Frais de gestion annuels | ⚠️ 1,5 % à 2,5 % | ✅ 0,5 % à 1,5 % | ✅ 0,05 % à 0,5 % |

| Rétrocommissions | ⚠️ Oui | ✅ Aucune | ✅ Aucune |

| Accessibilité | ✅ Large : facilement accessibles et très répandus | ⚠️ Faible : peu distribués. ➡️ Assurances vie luxembourgeoises |

✅ Large : facilement accessibles, mais uniquement dans les meilleurs contrats : ➡️ Meilleurs PEA ➡️ Meilleures assurances vie ➡️ Meilleurs PER |

| Exemple concret | Mirova Global Sustainable Equity R(C) EUR

LU0914729966 ⚠️ 1,85 % de frais par an |

Mirova Global Sustainable Equity N(C) EUR

LU0914730626 0,95 % de frais par an |

iShares Core MSCI World UCITS ETF

IE00B4L5Y983 0,20 % de frais par an |

🔎 On voit que le fonds Mirova existe dans une version classique (retail), avec des frais élevés (1,85 % par an). Et dans une version clean share avec des frais bien plus raisonnables (0,95 % par an soit 2 fois moins de frais !).

💡 La différence de frais en version retail vient rémunérer les distributeurs (banque, CGP…), c’est la rétrocession de frais. Donc un CGPI au conseil indépendant (5 % des CGPI) choisira la part clean share, alors qu’un CGPI au conseil non indépendant (95 % des CGPI) choisira la part retail.

💸 Bien qu’ils offrent des frais réduits grâce à l’absence de rétrocommissions, les fonds clean share restent plus coûteux que les ETF. Pourquoi ?

Parce que leur gestion est active, ce sont des fonds actifs qui impliquent de rémunérer une équipe de gestion dédiée. Cette dernière cherche à surpasser un benchmark, c’est-à-dire un indice de référence comme le MSCI World, le S&P 500 ou le CAC 40. Alors que l’ETF est un fonds passif qui se contente de répliquer la performance de l’indice (ce qui permet déjà de réaliser une meilleure performance que l’immense majorité des fonds actifs).

Fonds Clean Share : définition, fonctionnement et avantages

Les fonds clean share sont des fonds d’investissement actifs sans rétrocommissions. Cela signifie que les distributeurs (banques, courtiers, conseillers) ne perçoivent aucune commission. Les frais appliqués servent uniquement à rémunérer la société de gestion.

➡️ Comment fonctionnent-ils exactement ? Quels sont leurs avantages et leurs inconvénients ? Décryptage avec un exemple concret : le fonds Mirova Global Sustainable Equity.

Les différentes parts du fonds Mirova

🧾En pratique, le fonds Mirova se décline en plus de 30 parts différentes, adaptées selon :

- Le profil de l’investisseur (R, RE, N, F, I, M, SI). Avec R = Retail, N = Clean Share, I = institutionnel, etc. Les parts sont destinées soit aux particuliers, soit aux investisseurs institutionnels.

- La devise de référence (USD, EUR, CHF, GBP, SGD). Chaque part est libellée dans une devise spécifique, en fonction des besoins des investisseurs.

- L’absence de frais de surperformance : NPF (No Performance Fees). Certaines parts n’incluent pas de commission de surperformance.

- La politique de distribution des dividendes : A/C (Capitalisant) / D (Distribution).

- La couverture du risque de change : Hedged (H). Le fonds peut protéger contre les fluctuations des devises.

Dans le document “Indicateurs ESG : label ISR” de Mirova, on retrouve quelques exemples à la page 24, avec les frais et les minimums de souscription des parts du fonds Mirova Global Sustainable Equity.

Analyse simplifiée des principales catégories de parts

Voici une version simplifiée du tableau, avec une analyse des principales catégories de parts du fonds :

| Parts | Minimum de souscription | Frais globaux | Droits d’entrée négociables | Analyse 🔎 |

|---|---|---|---|---|

| I (Institutionnels) | 50 000 € | 0,80 % | 0,00 % | Hors de portée pour les particuliers |

| N (Clean share) | 1 part, soit environ 400 euros | 0,95 % | 4,00 % | Pas de rétrocessions, mais très peu accessibles aux épargnants ordinaires |

| R (Retail) | 1 part, soit environ 350 euros | 1,85 % | 4,00 % | Accessibles, mais avec rétrocessions élevées au profit des distributeurs |

En tant qu’épargnants individuels, on a généralement accès aux parts R. Mais les parts N, bien qu’intéressantes grâce à leur absence de rétrocessions, restent très rares, même dans les meilleurs contrats du marché.

Note de Louis : c’est là que ça coince, car leur faible disponibilité est un vrai frein pour nous qui cherchons à réduire les frais et à investir de façon plus transparente.

Conseil en gestion de patrimoine et rétrocessions

⚖️ La directive MiFID II, entrée en vigueur en 2018, a mis en avant un risque majeur des rétrocessions : les conflits d’intérêts. Lorsqu’un conseiller en gestion de patrimoine est rémunéré par ces commissions, une question essentielle se pose :

- Va-t-il conseiller le fonds le plus adapté à ma situation ?

- Ou celui qui lui rapporte le plus ?

Les fonds clean share sont donc une solution intéressante pour les CGPI au conseil indépendant (rémunérés uniquement par des honoraires de conseil).

Les avantages des fonds clean share pour les CGPI au conseil indépendant

Les fonds clean share sont surtout un avantage pour les clients des CGPI au conseil indépendant.

🏛️ L’AMF publie régulièrement des rapports sur la répartition des Conseillers en Investissements Financiers (CIF) en fonction de leur mode de rémunération. En 2023 :

- 81 % (soit environ 4 806 CIF) proposent uniquement des conseils non-indépendants, rémunérés par les rétrocommissions de leurs partenaires.

- 8 % (environ 450 CIF) offrent exclusivement des conseils qualifiés d’indépendants, rémunérés en honoraires par leurs clients. C’est le cas de Prosper Conseil.

- 12 % (environ 696 CIF) combinent les deux approches, selon les situations ou les besoins des clients.

➡️ Pour les 450 cabinets 100 % indépendants, les rétrocessions de frais sont interdites. Ils privilégient donc les parts clean share et/ou les trackers (ETF). Si des rétrocommissions sont tout de même perçues, elles doivent être restituées aux clients.

Note de Nicolas : par exemple chez Prosper Conseil, nous avons bien sûr la même approche de l’investissement que sur Avenue des investisseurs. Donc nous utilisons principalement des ETF pour les stratégies patrimoniales de nos clients. Ces fonds passifs (disponibles dans les meilleurs PEA / meilleures assurances vie / meilleurs PER) offrent très généralement la meilleure performance (notamment grâce aux frais les plus bas possibles). Toutefois, nous pouvons également inclure des fonds clean share dans nos assurances vie luxembourgeoises, car ils offrent une valeur ajoutée dans certains univers d’investissement notamment pour des fonds actions small & mid caps, des fonds obligataires et d’autres types de fonds de diversification sur des classes d’actifs spécifiques/des opportunités de marchés (fonds infrastructure, etc.).

ETF vs Fonds Clean Share : lesquels choisir dans sa stratégie d’investissement ?

Chez Avenue des Investisseurs, nous avons une affection particulière pour les fonds indiciels, notamment ceux cotés en continu : les ETF. Avec des frais annuels ultra-compétitifs inférieurs à 0,50 %, ils sont devenus incontournables pour une stratégie d’investissement efficace.

Depuis plusieurs années, notre indice phare pour les marchés actions est le MSCI World. Celui-ci regroupe les 1 400 plus grandes entreprises des marchés développés (Amérique du Nord, Europe, Japon et de Océanie).

Note de Louis : et ce n’est pas qu’un simple coup de cœur : nous sommes aussi “skin in the game”. La majorité de notre patrimoine personnel est également investi dans des ETF MSCI World ou S&P500. Nous mettons notre argent là où se trouvent nos convictions (put your money where your mouth is).

➡️ Pour comparaison, prenons les performances des parts classiques R(C) et clean share N(C) du fonds Mirova Global Sustainable Equity, face à l’ETF historique reproduisant cet indice : l’ETF iShares Core MSCI World.

Parts classiques de l’OPCVM : Mirova Global Sustainable Equity

Parts classiques avec rétrocessions : les frais de gestion annuels des part R(C) s’élèvent à 1,85 % (auxquels s’ajoute une commission de surperformance de 20 %).

🔍 Sur le site internet de Mirova, vous pouvez consulter les performances des parts R(C) LU0914729966 (courbe noire) comparées à l’indice de référence (MSCI World en rouge) :

- Sur la période d’octobre 2013 à décembre 2024, ce fonds affiche une performance annualisée nette de frais de 11,3 %.

- Cependant, son indice de référence a réalisé une performance annuelle de 12,6 % sur la même période. La part Retail sous-performe donc son indice de référence.

Pourquoi ? Majoritairement à cause des frais élevés. Sans frais, l’équipe de gestion de Mirova aurait surperformé l’indice.

Parts clean share de l’OPCVM : Mirova Global Sustainable Equity

Parts clean share sans rétrocessions : les frais de gestion annuels de la part N(C) sont réduits à 0,95 % (près de deux fois moins que la part classique). Cependant, la commission de surperformance de 20 % reste en place.

🔍 Sur le site internet de Mirova, vous pouvez consulter les performances des parts N(C) LU0914730626 (courbe noire) comparées à l’indice de référence (MSCI World en rouge) :

- Sur la même période (octobre 2013 à décembre 2024), ce fonds clean share atteint une performance annualisée de 12,3 %.

- Grâce à des frais réduits, la part clean share frôle la performance de l’indice MSCI World en rouge (12,6 %).

La différence de frais se reflète clairement dans le graphique, mais on reste encore loin des frais ultra-compétitifs des ETF MSCI World.

Fonds indiciel : iShares Core MSCI World UCITS ETF

Tracker (ETF) avec des frais de gestion annuels de 0,20 % (près de dix fois moins que Mirova). Aucun frais d’entrée et aucune commission de surperformance.

🔍 Sur la même période (21/10/2013 au 27/12/2024), l’ETF iShares Core MSCI World (IE00B4L5Y983) réalise une performance annualisée de 12,7 %.

💡Grâce à ses frais ultra-réduits, l’ETF fait encore mieux que le fonds clean share, et même légèrement mieux que son indice de référence, le MSCI World (12,7 % pour l’ETF World versus 12,6 % pour l’indice MSCI World).

OPCVM ou ETF ? Lesquels choisirs ?

🔎 Dans cet exemple, l’analyse est claire : le fonds actif Mirova sous-performe à cause de ses frais élevés. Sans frais, les décisions de l’équipe de gestion auraient battu l’indice à plates coutures. Mais il faut bien rémunérer une équipe : sans rétribution, pas d’équipe.

Même avec des parts clean share, les frais restent élevés (près de 1 % par an) et ces parts sont difficiles à trouver. Cela dit, pour une stratégie 100 % ETF, cette absence de part clean share sur le marché n’est pas une grande perte. Les ETF restent la solution idéale pour réduire les frais et maximiser la rentabilité à long terme.

➡️ Consultez nos guides pour aller plus loin : comment investir en ETF ? Et plus précisément : investir en ETF World.

Note de Louis : les fonds actifs peuvent tout de même performer là où les ETF sont moins efficaces. Par exemple, les ETF small & mid caps intègrent les actions en chute libre et voient s’échapper les pépites à forte croissance. Dans ces cas, un fonds actif bien géré comme ceux de la société Indépendance AM pourrait être plus pertinent.

Comment investir dans les fonds Clean Share ? Exemple concret

Comme on l’a vu, les fonds actifs proposent généralement différents types de parts selon le profil des investisseurs (particuliers ou institutionnels) et incluent normalement des parts clean share. Ces fonds dépourvus de rétrocessions permettent de réduire les frais. Mais comment les intégrer dans notre stratégie d’investissement ?

Investir en clean share : le cas des assurances vie et PERin en France

🤔 Même dans les meilleures assurances vie du marché, comme Linxea Spirit 2 et Lucya Cardif, ou dans les meilleurs PERin, comme Linxea Spirit PER et Lucya Cardif PER, on ne trouve pas de fonds clean share.

En effet, ces contrats proposent uniquement des parts R classiques, avec des rétrocessions de frais versées par les sociétés de gestion aux distributeurs (Linxea et Assurancevie.com), ainsi qu’aux assureurs (Spirica et BNP Paribas).

➡️ Pour réduire les frais, on privilégie les trackers (ETF) en gestion libre dans ces contrats.

Par Toutatis, comment investir dans des fonds clean share !?

Allons, allons.. Il faut tout simplement s’orienter vers un contrat d’assurance vie ou un PER “clean share”, qui restent très rares en France. Le courtier Goodvest se distingue à cet égard :

- Parmi les meilleures assurances vie en gestion pilotée de notre comparatif, seule l’assurance vie de Goodvest (voir l’offre sur leur site) propose des fonds clean share.

- Goodvest propose également un plan d’épargne retraite (voir l’offre sur leur site) qui fait partie des meilleurs PER en gestion pilotée du marché.

💡En pratique, les deux contrats de Goodvest combinent des trackers (ETF) et des fonds actifs en clean share. Toutefois, les frais de gestion pilotée de Goodvest (0,80 %) portent les frais de gestion globaux du contrat à 1,80 % par an en tenant compte des frais de l’assureur et des frais des fonds. Alors que les meilleures gestions libres (Linxea Spirit 2 et Lucya Cardif) sont à 0,70 % de frais annuels tout compris (assureur + ETF). Forcément, la gestion pilotée a un coût et s’adresse aux épargnants qui ne veulent pas être autonomes dans leur allocation et leur choix de fonds.

Fonds clean share dans les contrats d’assurance vie et contrats de capitalisation au Luxembourg

Les contrats au Luxembourg permettent aussi d’accéder aux fonds clean share sans rétrocessions. En effet, ils donnent accès à quasiment tous les fonds du marché, sur simple demande avec un code ISIN (y compris les fonds cotés aux États-Unis).

Et ils ne s’arrêtent pas là en termes d’avantages :

- 🧾 Fiscalité transparente : la fiscalité est celle de notre pays de résidence, idéale pour les expatriés.

- 🛡️ Sécurité renforcée : au Luxembourg, la protection de l’épargnant est une priorité. Grâce au triangle de sécurité, nos avoirs sont déposés dans une banque dépositaire distincte de l’assureur. En cas de défaillance, nous sommes créanciers de premier rang (super privilège).

- 💸 Aucun blocage d’épargne : en France, la loi Sapin 2 permet de bloquer les avoirs de nos assurances vie pendant 6 mois en cas de crise. Au Luxembourg, cette restriction n’existe pas : nos avoirs restent toujours accessibles.

Seule limite à considérer : les contrats luxembourgeois nécessitent un ticket d’entrée élevé de 125 000 €, voire 250 000 € pour certains assureurs.

Note de Nicolas : pour aller plus loin, notre article : avantages et inconvénients des assurances vie luxembourgeoises. Comme pour les contrats de capitalisation et d’assurance vie en France, il existe de bonnes et de moins bonnes options au Luxembourg. Il est donc essentiel de choisir le meilleur contrat, en prêtant une attention particulière aux frais. Chez Prosper Conseil, vu notre modèle de conseil indépendant, nous avons pu négocier les frais les plus bas possibles au près de Lombard International, SwissQuote, etc. Contactez Prosper Conseil ici pour découvrir nos solutions adaptées à vos besoins patrimoniaux.

Notre avis sur les fonds Clean Share : une opportunité à saisir ?

💰 Les fonds clean share (sans rétrocommissions) occupent une petite niche entre les fonds classiques (avec rétrocommissions) et les trackers (ETF). Bien qu’ils soient encore peu répandus, ils permettent de réduire les frais et d’améliorer la transparence.

| Points forts des fonds clean share | Limites des fonds clean share |

|---|---|

| 💸 Réduction des frais L’absence de rétrocessions réduit les frais globaux et améliore ainsi la performance nette | 🚫 Disponibilité limitée Les parts clean share sont rares, même dans les meilleurs contrats en France |

| 🔍 Transparence Ces fonds mettent en lumière les couches de frais des fonds de manière claire et détaillée | ⚠️ Frais encore relativement élevés Malgré des frais annuels réduits, ils restent généralement plus coûteux que les ETF |

| 👩💼 Adaptés au conseil indépendant Idéal pour les cabinets rémunérés uniquement par honoraires de conseil, comme Prosper Conseil. | 🎯 Gestion active Leur performance dépend de l’équipe de gestion, ce qui nécessite une sélection rigoureuse. |

💡 Chez Prosper Conseil, nous privilégions les solutions alignées avec les intérêts de nos clients. Dans nos contrats d’assurance vie et de capitalisation, nous combinons ainsi les fonds clean share et les trackers (ETF) pour concevoir des allocations patrimoniales optimales à nos clients.

➡️ Si vous préférez être autonome, consultez nos guides sur Avenue des investisseurs pour aller plus loin : comment investir en ETF ? Et plus précisément : investir en ETF World.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

7 commentaires sur “Les fonds Clean Share : une alternative aux ETF ?”

Bonjour,

Sauf erreur, nous pouvons aussi loger des parts clean share de fonds dans un PEA / PEA-PME (et CTO avec aucun avantage fiscal sur cette enveloppe) ?

Peut-être est-il difficile d’y accéder ?

Bonjour Arthur,

Il est difficile d’y accéder. Il faut voir avec votre courtier si le fonds clean share est référencé, et quelle somme minimum d’investissement.

En tant que CGPI, ne pouvez-vous pas simplement vendre les parts retail et verser les rétrocessions aux clients ? Cela me semble équivalent à du clean share “pur”…

Bonjour,

Attention il y a CGPI et CGPI. (CGPI ça signifie juste que le CGPI est indépendant donc non salarié d’une banque…mais ça ne veut pas dire qu’il fait du conseil indépendant !).

95 % des CGPI font du conseil non indépendant, donc perçoivent les rétrocommissions.

5 % des CGPI font du conseil indépendant, donc ne perçoivent pas de rétrocommissions.

De notre côté chez Prosper Conseil on ne perçoit pas les rétrocomissions des fonds donc il n’y a même pas matière à reverser aux clients. Donc on évite simplement les parts Retail. Et dans de rares cas (Private Equity notamment) si on perçoit une rétrocommission alors c’est bien entendu reversé au client.

Bonjour,

Déjà merci pour cette réponse rapide !

Est-ce que c’est votre choix de ne pas les percevoir, ou bien une contrainte de la directive MIF 2 ? En effet, il me semblait que cela ne posait pas de problème (à condition évidemment de les reverser au client, comme vous le faites avec le private equity).

Chez Prosper Conseil nous n’avons aucun partenariat avec des assureurs ou sociétés de gestion pour recevoir des rétrocessions de frais. Et de toute façon il n’y a pas matière à en recevoir puisqu’on évite ces fonds d’investissement en privilégiant les ETF et fonds clean share.

Mais selon les textes la directive MIF 2 autorise les CGPI au conseil indépendant à percevoir des rétrocommissions, à condition de les reverser au plus vite au client. (Mais pour s’éviter cette usine à gaz et puisque de toute façon ces fonds d’investissement sont moins rentables on préfère les éviter tout simplement !).

Merci, très clair !