De nombreux épargnants hésitent entre Linxea ou Yomoni pour placer leur épargne. Ce sont 2 grands noms de l’épargne en ligne.

Chez Avenuedesinvestisseurs.fr, nous analysons tous les acteurs de l’épargne en France. Forts de cette expertise, nous allons vous donner un avis comparatif entre Linxea et Yomoni. Ces 2 acteurs offrent des solutions d’épargne d’excellente qualité. Et ils sortent en tête de nos comparatifs de placements : les meilleures assurances vie, les meilleures gestions pilotées et les meilleurs plans épargne retraite (PER).

Avant d’aller plus loin :

- Retrouvez les détails du contrat phare Linxea Spirit 2 ici.

- Retrouvez les détails du contrat Yomoni ici.

Le choix de se tourner vers Linxea ou Yomoni peut être rapidement tranché si vous souhaitez garder la main sur le choix des fonds que vous souhaitez loger dans votre assurance vie ou votre PER. En effet, seul Linxea propose des contrats en gestion libre (avec une belle gamme de fonds : fonds euro, ETF, fonds immobiliers, private equity, etc.). Voyez notre avis Linxea.

A contrario, Yomoni ne propose que des contrats en gestion pilotée. Le principe de la gestion pilotée est de déléguer la stratégie d’investissement et le choix des fonds à un expert. En l’occurrence, Yomoni propose une gestion pilotée compétitive en termes de frais et avec une stratégie d’investissement très intéressante puisqu’elle s’appuie sur des paniers d’ETF, ces fonds cotés (désormais très populaires) délivrant historiquement des performances meilleures que l’essentiel des fonds classiques. Voyez notre avis Yomoni.

Note de Nicolas : personnellement je suis client Linxea depuis 2009 et Yomoni depuis 2016. Même si je ne place plus chez Yomoni depuis 2018 (car ils ne proposent que la gestion pilotée et en tant qu’épargnant averti je préfère la gestion libre).

➡️ Avez-vous intérêt à ouvrir une assurance vie ou un PER Linxea ou Yomoni ? Ou bien ouvrir plusieurs contrats ? On fait le point sur les avantages et les inconvénients de Linxea et Yomoni, deux acteurs incontournables de l’épargne en France.

SOMMAIRE

- Linxea et Yomoni : des solutions d’épargne de qualité

- Linxea : un choix de placements plus large que chez Yomoni

- Les gestions déléguées chez Linxea

- La gestion pilotée Yomoni : une gestion 100 % ETF à frais réduits

- Ouvrir à la fois un contrat chez Linxea et Yomoni

Linxea et Yomoni : des solutions d’épargne de qualité

En préambule de ce comparatif, il est utile de préciser que les solutions d’épargne proposées par Linxea et Yomoni sont parmi ce qui se fait de mieux dans le paysage de l’épargne en France.

Nous allons ici comparer deux très bons acteurs historiques : Linxea a été créé en 2004 et Yomoni en 2015.

Et que vous choisissiez d’ouvrir un contrat Linxea ou Yomoni, vous pouvez être tranquille sur le fait qu’il s’agit d’un contrat supérieur à la quasi-totalité des offres que l’on trouve chez les autres acteurs de l’épargne (autres courtiers, banques, cabinets indépendants, etc.).

👉 Si l’on prend un peu de recul sur les solutions d’épargne en France, nous pouvons poser les constats suivants :

1️⃣ Les solutions proposées par les banques traditionnelles ne sont pas compétitives : les frais de leurs contrats sont sensiblement plus élevés que ceux que l’on trouve chez Linxea et Yomoni, ce qui érode trop le rendement servi. Et les fonds proposés par les banques traditionnelles affichent des performances décevantes, loin derrière les ETF (fonds indiciels présents dans les meilleurs contrats d’assurance vie et PER).

Ce constat s’impose à la fois pour les banques grand public et les banques privées à destination de la clientèle dite patrimoniale. L’interview de ce conseiller patrimonial en banque est éloquente, ainsi que le retour d’expérience de Nicolas (avis banque privée).

2️⃣ Les nouveaux acteurs en ligne, que ce soit les banques en ligne, les courtiers et les fintechs, proposent des services plus compétitifs que ceux des acteurs traditionnels. Cela est vrai sur tous les plans : frais, choix de fonds, et autres services (interface conviviale et complète avec l’accès à différentes options de gestion, gestion des finances simplifiée, etc.).

3️⃣ Parmi les nouveaux acteurs en ligne, certains se distinguent avec des services vraiment très compétitifs en termes de frais, de services et de choix de fonds. Linxea et Yomoni figurent dans cette catégorie des acteurs ultra-compétitifs et performants, et c’est la raison pour laquelle nous les mettons régulièrement en avant sur Avenuedesinvestisseurs.fr

Linxea apparaît en tête de nombreux comparatifs, dont notre classement des meilleures assurances vie. Et Yomoni figure dans notre podium des meilleures gestions pilotées en assurance vie.

4️⃣ Si vous disposez d’un patrimoine financier important, certains cabinets de conseil en gestion de patrimoine peuvent également vous proposer des solutions performantes et un accompagnement à 360° sur la gestion de votre patrimoine (optimisation financière, fiscale, civile, retraite, etc.). Mais il faut veiller à vous tourner vers un cabinet réellement indépendant dans son approche du conseil en investissement financier, et plaçant le conseil indépendant au cœur de ses services. Notre cabinet de conseil en gestion de patrimoine Prosper Conseil s’inscrit dans cette philosophie. Sinon, avec un CGP traditionnel rémunéré en rétrocommissions, le risque est de vous faire conseiller des placements classiques très chargés en frais.

En ce qui concerne cet avis comparatif, Linxea et Yomoni sont 2 acteurs de référence pour gérer l’épargne des épargnants avec des patrimoines “ordinaires”. Voyons maintenant plus en détail leurs offres.

Tableau comparatif de l’offre de Linxea et Yomoni

Le tableau ci-dessous compare à gros traits les caractéristiques de Linxea et Yomoni.

| Linxea | Yomoni | |

|---|---|---|

| Mode de gestion | ✅ Gestion libre et/ou gestion pilotée | Seulement en gestion pilotée |

| Assurance vie | Oui Placement phare du courtier 4 contrats proposés - Linxea Avenir 2 - Linxea Spirit 2 - Linxea Vie - Linxea Zen |

Oui Placement phare de la fintech - Yomoni Assurance vie - Yomoni Assurance vie immobilier |

| PER | Oui 3 contrats proposés - Suravenir PER - Linxea Spirit PER - Linxea PER |

Oui PER Yomoni Retraite PER Yomoni Retraite+ |

| Contrat de capitalisation | Oui 4 contrats proposés |

Non |

| PEA | Oui Linxea Avenir PEA (PEA assurance) |

Oui (en gestion pilotée) |

| CTO | Non | Oui (en gestion pilotée) |

| SCPI | Oui SCPI à crédit, SCPI en nue propriété, etc. |

Non |

| Compétitivité des frais | ||

| Notre avis | Linxea propose différents contrats chez différents assureurs, l'accès à des fonds d'investissement de qualité (ETF, SCPI, etc.). Et la liberté de choisir entre une gestion libre et/ou une gestion pilotée. | Yomoni propose une gestion pilotée très compétitive en termes de frais globaux (frais de gestion faibles et investissement en ETF pour davantage de performance nette) avec 9 profils de risque. |

| Le contrat phare | ✅ L'assurance vie Linxea Spirit 2 | ✅ Yomoni Assurance vie |

| Découvrir | Découvrir les offres Linxea (Linxea Spirit 2, etc.) |

Découvrir l'offre Yomoni |

Linxea est un courtier en placements ligne proposant un large choix de contrats assurés par différents assureurs. S’agissant de l’assurance vie, Linxea travaille avec 4 assureurs différents :

- Linxea Spirit 2 assuré par Spirica (filiale assurance du Crédit Agricole).

- Linxea Avenir 2 assuré par Suravenir (filiale assurance du Crédit Mutuel Arkea).

- Linxea Vie assuré par Generali.

- Linxea Zen assuré par Apicil.

Note de Ludovic : les assurances vie Linxea Spirit 2 et Linxea Avenir 2 sont les contrats les plus populaires chez Linxea. Ce sont également les deux assurances vie que nous recommandons.

Yomoni est également un courtier en placements en ligne. Par son offre de services et sa proposition de valeur, il appartient plus précisément à la catégorie des fintechs (on y revient plus loin). Yomoni travaille avec 2 assureurs :

- Assurance vie Yomoni assuré par Suravenir (filiale assurance du Crédit Mutuel Arkema).

- PER Yomoni Retraite+ assuré par Spirica.

Les mêmes assureurs derrière mais pas les mêmes prestations

Avez-vous remarqué que l’assurance vie Linxea Avenir 2 et l’assurance vie de Yomoni sont assurées chez un même assureur ? Pour autant, ces 2 assurances vie proposent des prestations bien différentes.

La principale différence entre ces 2 acteurs est que Linxea propose des assurances vie en gestion libre ou pilotée, tandis que Yomoni ne propose que des contrats en gestion pilotée. Si vous hésitez entre Linxea et Yomoni, une des questions que vous devez vous poser est de savoir si vous souhaitez ou non déléguer la gestion de votre assurance vie.

Linxea permet de choisir entre ces 2 modes de gestion, et autorise à tout moment un arbitrage entre ces 2 modes. Aussi, il est possible de combiner les 2 modes de gestion au sein d’un même contrat.

Voyons plus en détails les avantages de Linxea.

Linxea : un choix de placements plus large que chez Yomoni

Les assurances vie Linxea

Le tableau ci-dessous présente les caractéristiques des 4 contrats d’assurance vie commercialisés par Linxea :

| LINXEA Spirit 2 | LINXEA Avenir 2 | LINXEA Vie | LINXEA Zen | Assurance vie lambda (pour comparaison) | |

|---|---|---|---|---|---|

| Assureur | CRÉDIT AGRICOLE Spirica |

CRÉDIT MUTUEL Suravenir | GENERALI E Cie Vie |

APICIL | X |

| Frais sur versement | 0% | 0% | 0% | 0% | 3% |

| Ticket d'entrée (Minimum à verser à l’ouverture, versements libres ensuite) | 500 € | 100 € | 300 € | 500 € | 200 € |

| Fonds euros | - Objectif Climat - Fonds euro Nouvelle Génération |

- Suravenir Opportunités 2 - Suravenir Rendement 2 |

- Netissima - Eurossima |

- Apicil Euro Garanti - EuroFlex |

X |

| Performance fonds euros 2025 (nette de frais de gestion) |

3,26 % et 3,08 % | 3 % et 2,10 % | 3 % et 1,67 % | 2,50 % et 3,25 % | 1,80 % |

| Nombre d'unités de compte | 930 UC Dont 78 trackers et 31 SCPI et 300 titres vifs |

600 UC Dont 81 trackers et 20 SCPI |

730 UC (dont 126 trackers) |

400 UC (dont 26 SCPI) |

50 UC |

| Performance moyenne 2025 immobilier (SCPI, SCI, OPCI) en assurance vie |

5,70 % (loyers SCPI reversés à 100 %) | 5,70 % (loyers SCPI reversés à 85 %) | 5,70 % (loyers SCPI reversés à 85 %) | 5,70 % (loyers SCPI reversés à 100 %) | Pas de SCPI |

| Frais de gestion en unité de compte |

0,50 % | 0,60 % | 0,60 % | 0,60 % | 1 % |

| Frais d'arbitrage | 0 % | 0 % | 0 % | 0 % | 0,50 % |

| Classement comparatif | |||||

| Documentation | Recevez la documentation Linxea Spirit 2. | Recevez la documentation Linxea Avenir 2. | Recevez la documentation Linxea Vie. | Recevez la documentation Linxea Zen. | |

| Offre | Souscrivez en ligne | Souscrivez en ligne. Jusqu'à 150 € de prime ! | Souscrivez en ligne | Souscrivez en ligne |

🟢 Les assurances vie Linxea sont sans frais sur versement. C’est également le cas chez Yomoni. L’absence de frais sur versement est désormais la norme sur les meilleures assurances vie du marché.

🟢 Il faut pousser plus loin la comparaison pour identifier les critères d’excellence d’une assurance vie ou d’un PER (plan d’épargne retraite) : faibles frais de gestion annuels, et accès à un grand choix de fonds.

Note de Ludovic : en pratique, les critères à regarder pour un PER sont les mêmes que ceux pour une assurance vie. Car la quasi-totalité des PER sont des PER assurantiels (gérés par un assureur) avec des frais globaux et des choix de fonds analogues à ceux des assurances vie.

🟢 Linxea et Yomoni proposent des contrats grand public, c’est-à-dire accessibles à tous. Le ticket d’entrée (le montant minimum à investir) va de 100 à 500 euros chez Linxea. Le ticket d’entrée chez Yomoni est un peu plus élevé : 1000 euros.

Note de Nicolas : des contrats très abordables, cela ne veut pas dire qu’ils ne sont pas intéressants pour les plus riches d’entre nous. En effet, même en étant millionnaire, on trouve difficilement mieux que ces contrats. Sauf en assurance vie luxembourgeoise qui permet d’écraser les frais et d’augmenter le choix de placements accessibles selon le montant investi (chez Prosper Conseil c’est notre spécialité).

Un excellent choix de fonds en gestion libre

Le point qui nous intéresse tout particulièrement au sujet de Linxea est le choix de fonds disponibles parmi les unités de compte. Les assurances vie proposées par Linxea donnent accès à des centaines de fonds d’investissement.

💡Au-delà du nombre, c’est aussi et surtout la nature des fonds qui nous intéresse. En l’occurrence, et c’est ce qu’on préfère chez ADI : les assurances vie de Linxea référencent des fonds très qualitatifs, parmi lesquels des ETF indiciels (fonds indiciels cotés), et des fonds immobiliers (SCPI notamment).

Linxea Spirit 2

🔎 L’assurance vie Linxea Spirit 2 brille par son offre de SCPI (une trentaine de SCPI accessible). Ce contrat est la référence si vous souhaitez investir en SCPI en assurance vie. Elle propose également des ETF très intéressants pour investir efficacement en actions (notamment l’ETF World). Avec des frais de gestion de seulement 0,50 % sur les unités de compte, Linxea Spirit 2 est LE contrat phare pour les épargnants souhaitant se construire une stratégie patrimoniale individuelle en gestion libre combinant :

- Le fonds euro pour la sécurité.

- Des ETF (répliquant l’indice MSCI WORLD, S&P 500, Nasdaq, etc.) pour s’exposer aux marchés actions et aller chercher de la performance.

- Et la possibilité d’investir sur des SCPI en complément pour diversifier en immobilier.

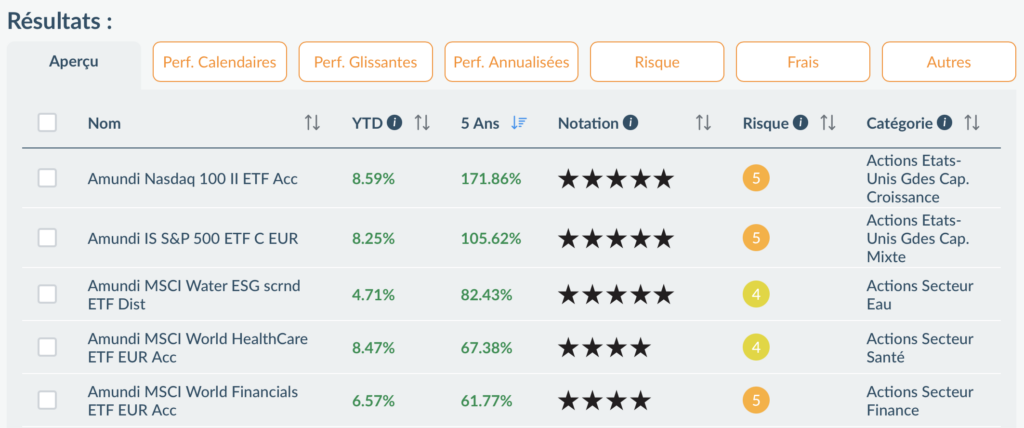

👉 Un exemple de quelques ETF accessibles sur Linxea Spirit 2 (ici des ETF répliquant notamment l’indice Nasdaq 100 et le S&P 500) avec la performance sur 5 ans :

➡️ Notre avis Linxea Spirit 2.

Linxea Avenir 2

L’assurance vie Linxea Avenir 2 (voir la page du contrat Linxea Avenir 2) donne accès un choix pléthorique d’ETF.

C’est un contrat très intéressant si vous souhaitez investir sur des ETF obligataires, des ETF thématiques (Nasdaq-100, Or, matières premières, Santé/pharma, consommation discrétionnaire, etc.), et/ou des ETF ciblant le marché actions d’un aire géographique précise (USA, Europe, Japon, marchés émergeants, Corée du sud, Australie, Amérique latine, etc.).

➡️ Notre avis Linxea Avenir 2.

Plusieurs contrats pour diversifier les assureurs et les fonds accessibles

Ouvrir plusieurs assurances vie chez Linxea permet de diversifier les assureurs et d’élargir le choix de fonds accessibles.

💡En termes de diversification des assureurs et des fonds, vous pouvez également regarder du côté de la concurrence : le courtier Assurancevie.com commercialise l’assurance vie Lucya Cardif (en gestion libre et/ gestion pilotée). Il s’agit de la seule assurance vie en ligne assurée par BNP Paribas Cardif. Par ailleurs, il s’agit d’une excellente assurance vie, elle figure dans notre classement des meilleures assurances vie. Lisez notre avis sur Lucya Cardif pour en savoir davantage.

En sus des assurances vie, le courtier Linxea propose également 3 PER (dont l’excellent PER Linxea Spirit), 4 contrats de capitalisation, et 1 PEA assurance. Des enveloppes d’investissement moins indispensables que l’assurance vie.

Les gestions déléguées chez Linxea

Les assurances vie, les PER et les contrats de capitalisation commercialisés par Linxea peuvent être gérés en gestion libre ou en gestion pilotée.

Comme nous l’avons écrit plus haut, la gestion libre donne accès à un excellent choix de fonds. Mais si vous n’êtes pas à l’aise à l’idée de choisir vous-mêmes les fonds sur lesquels investir, alors vous pouvez opter pour une gestion déléguée.

Chacune des assurances vie de Linxea propose une gestion déléguée (gestion pilotée, ou gestion sous mandat).

Si l’on prend le cas du contrat Linxea Spirit 2, deux gestions pilotées sont disponibles :

- La gestion pilotée Otea Capital.

- La gestion pilotée Yomoni. (Oui, il n’y a pas d’erreur, une gestion pilotée par Yomoni est disponible chez Linxea !).

La gestion pilotée Otea Capital

La gestion pilotée Otea Capital est disponible sur les assurances vie Linxea Spirit 2, Linxea Avenir 2 et Linxea Zen.

Elle est disponible avec 4 profils de risque :

- Défensif (30 % de l’encours placé sur des fonds risqués).

- Équilibré (50 % de l’encours placé sur des fonds risqués).

- Dynamique (70 % de l’encours placé sur des fonds risqués).

- Offensif (100 % de l’encours placé sur des fonds risqués).

💡Le coût de la gestion pilotée Otea Capital est de 0,20 % par an. Ce surcoût représente le montant facturé au titre de la délégation de gestion. La stratégie d’investissement d’Otea Capital inclut notamment des fonds actions “classiques”. Ces fonds supportent des frais de gestion relativement élevés comparativement aux frais des fonds du type ETF mentionnés plus haut (et accessibles en gestion libre). Pour cette raison, nous avons un engouement limité pour la gestion pilotée Otea Capital.

Quels frais ?

Au global, la gestion pilotée Otea Capital de Linxea compte les frais suivants :

- frais de gestion sur unités de compte 0,50 % (sur Linxea Spirit 2 pour l’assureur Spirica),

- frais de la gestion pilotée 0,20 % (pour le gestionnaire Otea Capital),

- frais des fonds (de l’ordre de 2 % pour les gérants de fonds).

Soit des frais globaux d’environ 2,70 % par an.

💡 En comparaison, un épargnant en gestion libre peut considérablement réduire les frais globaux en investissant en ETF :

- frais de gestion sur unités de compte 0,50 % (sur Linxea Spirit 2),

- frais des fonds ETF autour de 0,25 %.

Soit des frais globaux d’environ 0,75 % par an en gestion libre.

👉 Si vous souhaitez déléguer tout ou partie du capital placé sur une assurance vie Linxea Spirit 2, vous pouvez aussi opter pour la gestion pilotée Yomoni avec de moindres frais.

La gestion pilotée Yomoni sur Linxea Spirit 2

La gestion pilotée Yomoni, disponible sur l’assurance vie Linxea Spirit 2, nous semble plus intéressante que la gestion pilotée Otea Capital.

Au sein de Linxea Spirit 2, la gestion pilotée Yomoni est disponible avec 4 profils de risque :

- Défensif (40 % de l’encours placé sur des fonds risqués).

- Équilibré (80 % de l’encours placé sur des fonds risqués).

- Dynamique (100 % de l’encours placé sur des fonds risqués).

- Offensif (100 % de l’encours placé sur des fonds risqués).

🔎 Les profils “Dynamique” et “Offensif” sont tous les 2 exposés à 100 % en fonds risqués. Ce qui change, c’est le profil de risque des fonds. Il y a risqué et risqué… Le profil de risque le plus élevé expose à une volatilité plus importante (risque de perte en capital plus élevé) en contrepartie de l’espoir d’obtenir des performances supérieures à long terme, notamment grâce à une forte exposition aux actions.

Les frais au titre de la gestion pilotée Yomoni sont de 0,70 % par an (environ 1-1,10 % par an en incluant les frais de gestion des ETF). Soit des frais globaux d’environ 1,50-1,60 % en comptant les frais de gestion sur unités de compte (0,50 %).

Note de Ludovic : en gestion libre ou gestion pilotée, des frais d’investissement (et de désinvestissement) en ETF de 0,10 % s’appliquent également. Ces frais sont ponctuels donc relativement négligeables.

La gestion pilotée Yomoni : une gestion 100 % ETF à frais réduits

Yomoni ne propose pas de gestion libre. Et pour cause, la valeur ajoutée de Yomoni est précisément la gestion pilotée.

Arrivée en 2015, Yomoni est la première fintech en France dans le domaine de la gestion déléguée de l’épargne grand public. On parle de fintech pour désigner les nouveaux acteurs de la finance proposant des solutions technologiques innovantes.

Les services de Yomoni innovent sur les points suivants :

- L’appui de technologies robo-advisor pour identifier la stratégie d’allocation (le profil) adaptée à l’épargnant et construire les portefeuilles personnalisés.

- Un choix de profils supérieur à celui des acteurs traditionnels : 9 profils (voir plus loin),

- Une stratégie d’allocation reposant sur des ETF performants et ultra-compétitifs en termes de frais.

Ces caractéristiques forgent l’ADN de Yomoni.

9 profils de risque et des frais adaptés

Si vous souscrivez en direct votre contrat chez Yomoni, vous avez accès à 9 profils de risque. C’est davantage de profils que si vous optez pour la gestion pilotée Yomoni au travers de l’assurance vie Linxea Spirit 2 vue plus haut (4 profils).

Accéder à 9 profils de risque permet d’ajuster finement le niveau d’exposition aux fonds actions et la volatilité de notre patrimoine.

Chez Yomoni, la part sécurisée du capital est généralement investie sur le fonds euro Suravenir Rendement. Mais des fonds monétaires et des fonds obligataires peuvent également trouver leur place dans cette part sécurisée du patrimoine. Les équipes de Yomoni analysent au quotidien les marchés financiers et allouent le capital vers les fonds offrant les meilleures perspectives de gain.

👉 La somme des frais de la gestion pilotée Yomoni (0,70 %), des frais de gestion en unités de compte (0,60 %) et des ETF (0,30 %) est de l’ordre de 1,60 % par an. Mais ils peuvent être inférieurs selon le profil de gestion :

🔎 Les frais de gestion globaux n’atteignent 1,60 % que sur les profils les plus dynamiques. Car les frais de gestion pilotée ne s’appliquent que sur la part investie en unités de compte (c’est-à-dire la part du patrimoine investie sur les fonds dynamiques sélectionnés par Yomoni) et non sur la part investie en fonds euro (les profils les plus sécurisés comportent une bonne part investie en fonds euro).

Avec des frais de gestion globaux, incluant les frais des fonds, ne dépassant pas 1,60 %, Yomoni s’inscrit clairement parmi les acteurs les plus compétitifs du marché de la gestion pilotée (meilleures gestions pilotées). Ces frais globaux sont deux fois plus faibles que ceux que l’on trouve chez des acteurs traditionnels !

💡Au-delà des frais, la performance nette d’une gestion pilotée dépend également du talent des gestionnaires à identifier les meilleurs fonds. Sur ce point, Yomoni adopte une stratégie d’allocation très diversifiée, et faisant la part belle aux fonds indiciels (ETF), ce qui ne devrait pas laisser de place aux mauvaises surprises.

Yomoni investit notamment dans des ETF exposés aux actions américains (MSCI USA, etc.), aux actions de pays émergents, etc., et dans des ETF obligataires diversifiés dans plusieurs pays (du type SPDR Bloomberg Euro Aggregate Bond, iShares Core EUR Govt Bond, etc.).

Techniquement, Yomoni investit dans des ETF gérés par différentes sociétés de gestion : Amundi, Invesco, SPDR, Xtrackers, Fidelity, iShares, UBS…

➡️ Lisez notre avis Yomoni. Et voyez les performances Yomoni.

Tableau des caractéristiques de l’assurance vie Yomoni vs Linxea (et Nalo)

Le tableau ci-dessous compare les gestions pilotées de Yomoni et Linxea. Les caractéristiques de la fintech Nalo figurent également dans ce tableau. Nalo est le concurrent direct de Yomoni (voir ici l’offre de Nalo). Son offre de services est très proche. La fintech Nalo est un compétiteur sérieux de Yomoni. Nous avons d’ailleurs un article comparatif de Yomoni et Nalo.

| Ramify | Yomoni | Nalo | Linxea | |

|---|---|---|---|---|

| Gestionnaire | Ramify | Yomoni | Nalo | OTEA Capital |

| Assureur | APICIL et GENERALI | CRÉDIT MUTUEL Suravenir |

GENERALI | 4 choix : C.A. , C. MUT. , APICIL et GENERALI |

| Frais sur versement | 0 % | 0 % | 0 % | 0 % |

| Ticket d'entrée (Minimum demandé à l'ouverture sans obligation de verser ensuite) | 1 000 € | 1 000 € | 1 000 € | 1 000 € |

| Frais de gestion (Inclus dans la performance toujours annoncée nette de frais de gestion). | 0,70 % assureur + 0,30 % à 0,70 % Ramify + 0,20 % ETF = 1,20 à 1,60 % par an |

0,60 % assureur + 0,70 % Yomoni + 0,30 % ETF = 1,60 % par an |

0,85 % assureur + 0,55 % Nalo + 0,25 % ETF = 1,65 % par an |

0,50 % ou 0,60 % assureur + 0,20 % Linxea + 1 % gérant UC = 1,70 ou 1,80 % par an |

| Nombre de profils | 4 thématiques : - standard (portefeuille "Essential") ; - avec immo SCPI (portefeuille Flagship) ; - avec private equity (portefeuille Elite, avec ou sans SCPI). x 91 profils (du plus défensif au plus offensif) x 2 (Green ou non) = 728 allocations |

10 (du plus défensif au plus offensif) | 4 thématiques (standard, sans immo, complément PEA, développement durable ISR) x 101 allocations = 404 allocations | 4 |

| Performance sur 5 ans (Selon profil choisi, du plus défensif au plus dynamique) |

De +19 % à +83 % | De +12 % à +53 % | De +12 % à +42 % | De +14 % à +38 % |

| Classement comparatif | ||||

| Documentation | ℹ️ Consultez la documentation détaillée de RAMIFY | ℹ️ Consultez la documentation détaillée de YOMONI | ℹ️ Consultez la documentation détaillée de NALO | ℹ️ Consultez la documentation détaillée de Linxea |

| Offre | ➡️ Découvrez RAMIFYJusqu'à 500 € offerts à l'ouverture | ➡️ Découvrez YOMONIJusqu'à 1 500 € offerts à l'ouverture | ➡️ Découvrez NALO Jusqu'à 500 € de frais de gestion offerts |

➡️ Découvrez LinxeaJusqu'à 200 € de prime d'ouverture |

Ce tableau montre que les frais globaux de la gestion pilotée de Yomoni (ainsi que ceux de Nalo) sont plus compétitifs que ceux de Linxea.

Ouvrir à la fois un contrat chez Linxea et Yomoni

Les épargnants ont la possibilité de détenir plusieurs assurances vie (et plusieurs PER). Si vous hésitez entre Linxea et Yomoni, vous pouvez tout simplement ouvrir plusieurs contrats et comparer leurs services.

S’agissant de l’assurance vie (le placement incontournable pour tous les épargnants), les épargnants peuvent ouvrir plusieurs assurances vie. L’argent placé en assurance vie n’est pas bloqué. Ainsi, il est possible d’ouvrir plusieurs contrats, et prendre la décision d’alimenter préférentiellement le contrat répondant le mieux à nos objectifs du moment et/ou offrant les meilleures opportunités (fonds euro boosté par exemple).

Les avantages de détenir plusieurs assurances vie

Voici un exemple de situation pratique motivant l’ouverture de plusieurs assurances vie (A, B et C) :

- L’assurance vie A propose un taux boosté sur les nouveaux versements en fonds euro, donc l’épargnant profite de cette opportunité pour y investir son épargne mensuelle.

- L’assurance vie B propose un ETF thématique ou géographique non disponible sur les autres assurances vie.

- L’assurance vie C permet d’investir en fonds immobiliers (ETF immobilier, SCI ou SCPI) non disponibles chez A et B.

- L’épargnant dédit l’assurance vie A pour son épargne à court/moyen terme, et les assurances vie B et C pour son épargne à long terme. De cette façon, il simplifie le suivi de son épargne.

Si vous ouvrez plusieurs assurances vie, l’idéal est de diversifier les assureurs. En l’occurrence, l’assurance vie proposée par Yomoni est assurée par l’assureur Suravenir. C’est le même assureur que l’on retrouve derrière l’assurance vie Linxea Avenir 2.

💡Pour cette raison, il est plus judicieux d’ouvrir Linxea Spirit 2 (assureur Spirica filiale du Crédit agricole) en parallèle d’ouvrir un contrat Yomoni. Ce tandem est intéressant en termes de diversification des assureurs. Il est également intéressant car Linxea Spirit 2 est l’une des meilleures assurances vie, donnant accès à un large choix de fonds qualitatifs (ETF, SCPI, private equity, etc.) et permettant aussi de placer en 100 % fonds euro.

Aller plus loin

Les 2 meilleures assurances vie en gestion libre sont Linxea Spirit 2 et Lucya Cardif. Le contrat Lucya Cardif est assuré par l’assureur BNP Paribas Cardif. Beaucoup d’épargnants avisés font le choix de diversifier leur épargne sur 3 assurances vie :

- Linxea Spirit 2 (Spirica) ;

- Lucya Cardif (BNP Paribas Cardif) ;

- Yomoni (Suravenir).

Note de Ludovic : nous ne pouvons qu’approuver une telle stratégie de diversification des contrats (personnellement, j’ai 5 assurances vie différentes). Au-delà de la diversification des assureurs, l’intérêt d’ouvrir plusieurs assurances vie est aussi (et surtout) d’élargir le choix de fonds, et notamment accéder à un choix plus large de fonds euros.

➡️ Lire notre avis sur Linxea.

➡️ Lire notre avis sur Yomoni.

➡️ Pour des comparatifs plus complets que Linxea ou Yomoni, nos classements des meilleures assurances vie, des meilleures gestions pilotées et des meilleurs plans épargne retraite (PER).

{kind=link}

{kind=link}

{kind=link}

{kind=link}

7 commentaires sur “Linxea ou Yomoni : notre avis comparatif des solutions d’épargne”

Bonjour, un grand merci pour la qualité de l’article. Une petite précision cependant. A l’heure actuelle, il est possible d’opter pour la gestion libre chez Yomoni dès lors que l’encours est supérieur à 50 000 € (Assurance vie + PER).

Cordialement

Bonjour,

Merci pour la qualité de l’article et vos conseils.

Je vais ouvrir une assurance vie Linxea Spirit 2 et je souhaite y déposer 30 000€.

Est-il préférable de lisser cette somme de façon mensuel ou de la déposer en une fois et de la laisser vivre.

Sachant que j’ai aussi un PER sur lequel j’effectue des versements mensuels.

Merci d’avance pour votre réponse.

Cordialement.

Bonjour Kevin,

Cela dépend dans quoi vous investissez au sein de l’assurance vie :

– fonds euro ou fonds monétaire : on peut placer 100 % d’un coup.

– fonds actions ou autre fonds volatil : il vaut mieux lisser sur plusieurs mois.

Bonjour,

Ne pas oublier d’autre acteurs sur le marché : WeSave, Ramify dont les performances n’ont pas à rougir versus Yomoni

Bonjour Thomas,

Oui exactement, d’où la dernière phrase de notre article 🙂

Pour des comparatifs plus complets que Linxea ou Yomoni, nos classements des meilleures assurances vie, des meilleures gestions pilotées et des meilleurs plans épargne retraite (PER).

Bonjour

Merci pour cet article de qualité

Le profil offensif de yomoni chez linxea et le P10 de yomoni n’ont pas les mêmes reportings et donc les mêmes rendements

Est ce normal?

Merci de votre retour

Bonjour Aurélien,

Oui ce n’est pas tout à fait la même allocation.