Nous échangeons beaucoup avec nos lecteurs et il se trouve que certaines questions reviennent souvent. Aussi, nous vous proposons cette compilation des questions les plus courantes en matière de finance personnelle. Cette FAQ (foire aux questions) rappelle les bases et vient s’ajouter à nos précédents articles du même format : FAQ assurance vie et FAQ bourse.

QUESTIONS

- Avec combien d’argent commencer à épargner ?

- Par où commencer ?

- Investissement progressif ?

- L’effet levier : s’enrichir en s’endettant

- Comment bien rémunérer son épargne malgré la baisse des taux ?

- C’est la crise ! Dois-je investir ?

1. Avec combien d’argent commencer à épargner ?

Question : C’est un problème si on part de pas grand chose ? Il faut bien débuter un jour, mais avec 100 euros d’épargne chaque mois ?

Réponse : L’épargne, c’est simplement la différence entre vos revenus et vos dépenses. Par exemple, si vous gagnez 2 000 € par mois et dépensez 1 700 € par mois en moyenne, alors votre capacité d’épargne est de 300 € par mois. Nous connaissons des épargnants au SMIC qui arrivent à mettre de 50 € à 200 € de côté par mois en menant une vie frugale. Quand d’autres personnes plus aisées sont incapables d’épargner même avec des revenus confortables. Ainsi, des ménages aux revenus modestes peuvent être en réalité plus riches (en patrimoine) que des ménages aisés en termes de revenus. Au fil des ans, le flux épargné forme un stock (patrimoine) de plus en plus important.

Épargner, c’est avant tout une question de discipline. Comme dans la fable de la cigale et la fourmi. Il est très facile de céder aux tentations de la société de consommation et de tout dépenser chaque mois, donc il faut une certaine volonté pour épargner pour des projets plus ou moins lointains (achat immobilier, études des enfants, retraite, etc.) Globalement, les Français épargnent 14 % de leurs revenus et sont considérés comme de gros épargnants. Bien sûr, les hauts revenus tendent plutôt vers 20 % d’épargne, alors que les revenus modestes plutôt 10 %. Certains épargnants mettent en place un virement automatique de x % de leurs revenus pour se contraindre à épargner sans y penser. Pourquoi épargner et comment épargner ?

Épargne disciplinée + gestion automatisée = patrimoine qui se développe même en partant de 0

Quand on arrive à dégager une capacité d’épargne régulière en étant discipliné, il s’agit ensuite de placer ou d’investir cette épargne. Et là, il est question de gestion. Pour répondre à la question initiale, on peut commencer avec rien ou presque. Il faut bien débuter. Sauf si on a reçu des donations familiales, on commence généralement sa vie active avec 0 € de patrimoine (au mieux quelques milliers d’euros sur livret A) et une capacité d’épargne de X00 € par mois.

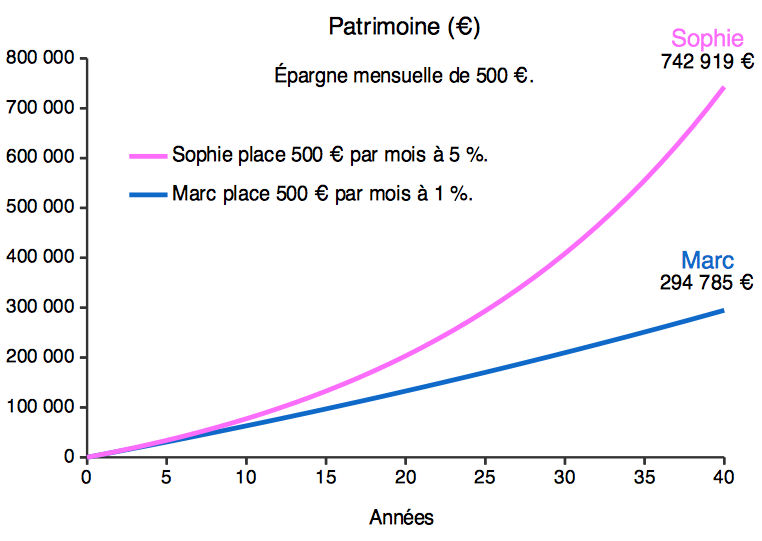

Donc on commence souvent avec peu, mais en prenant les bonnes habitudes dès le début, le patrimoine va se développer au fil des ans. Et de plus en plus vite avec les intérêts composés. D’autant plus en choisissant les bons produits d’épargne et les bons investissements (voir les comparatifs sur notre site et le graphique ci-dessous). Une fois les bons produits ouverts, la gestion devient quasi nulle, tout est automatisé, il suffit de suivre les rails.

Note de Nicolas : Au début j’ai ouvert les produits d’épargne avec le minimum de quelques centaines d’euros. Le principal est de faire le premier pas pour « prendre date », en choisissant les bons produits d’épargne (voir le comparatif assurance vie et le comparatif PEA notamment). Ensuite on est sur les bons rails et on a la discipline pour continuer d’épargner tous les mois. Car on a des projets à réaliser et on peut mettre en place des versements automatiques en assurance vie par exemple pour ne pas oublier.

Diversifier son capital sur plusieurs placements diminue-t-il l’effet des intérêts composés ?

Question : Je redoute un peu de séparer mon argent sur plusieurs assurances vie, car si je veux pouvoir profiter au mieux des intérêts composés il ne faudrait pas que je sépare cette somme.

Faux ! La formule permettant de suivre l’évolution d’un capital K investi au rendement r (annuel) sur une durée de t (en années) est la suivante : K = K0 x (1+r)^t. Donc le capital initial (K0) peut être fractionné sur plusieurs contrats sans incidence sur la valeur totale du capital K. Les intérêts composés se distribuent sur chaque contrat.

Par exemple 1 contrat avec 1 000 € et un rendement de 5 % pendant 10 ans = 1000 x 1,05^10 = 1629 €. Multipliés par 3 contrats avec 1 000 € chacun = 4 887 €. Et si on place sur un seul contrat 3 000 € avec un rendement de 5 % pendant 10 ans = 3 000 x1,05^10 = 4 887 €. Donc on obtient dans les 2 situations la même somme après 10 ans : 4 887 €.

2. J’aimerais épargner et investir, mais par où commencer ?

Q : Je reprends en main mes finances, j’aimerais bien épargner, mais je ne sais pas par où commencer ?

Cela tombe bien, Avenue des Investisseurs est fait pour ça ! Pour reprendre le contrôle de ses finances et bien placer et investir, on peut agir en 3 étapes.

1ère étape : comprendre les bases de la finance personnelle

Première étape : nous invitons à assimiler les bases de la finance personnelle en prenant 20 minutes pour lire notre guide de l’épargnant. Car il faut comprendre avant d’agir. Tout le monde (ou presque) à une capacité d’épargne ou d’endettement, on en parlait dans la question précédente. Il s’agit de mettre à profit ces 2 leviers en plaçant et en investissant pour se construire un patrimoine. En pratique, vous découvrirez :

- pourquoi épargner,

- comment épargner et investir (le champ des possibles),

- comment diversifier ses investissements (pas tous les œufs dans le même panier),

- comment évaluer un produit d’épargne ou un investissement (triangle rendement / risque / liquidité).

Bref, l’essentiel à savoir avant de passer à l’action, dans notre guide et en particulier les 5 fondamentaux de la finance personnelle.

2ème étape : construire son allocation patrimoniale (plan d’investissement)

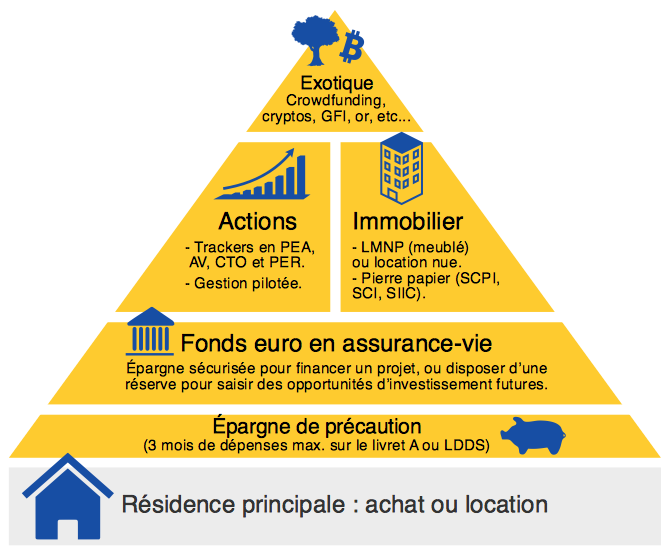

Deuxième étape : vous allez réfléchir à votre propre situation et commencer à organiser votre plan d’investissement : construisez votre allocation patrimoniale (voir la pyramide patrimoniale ci-dessous).

En pratique, tout va dépendre de vos projets, de votre horizon de placement (court terme ? moyen terme ? long terme ?) et de votre aversion aux risques. Donc c’est très personnel.

Certains épargnants pourront se permettre une allocation dynamique (fortement investie en actions et immobilier) qui vise une forte performance sur du long terme. D’autres épargnants devront choisir une allocation défensive ou équilibrée, fortement investie en fonds euro (car projet d’achat de résidence principale ou départ à la retraite avec besoin de sécurisation par exemple).

Note de Nicolas : les gestions pilotées font ce travail de construction patrimoniale pour vous. En effet, les gestionnaires posent tout une batterie de questions aux épargnants pour cerner leur profil et répartissent ensuite entre fonds euro (sécurisés) et unités de compte (fonds d’actions et/ou d’obligations en majorité, parfois matières premières et immobilier).

3ème étape : investir en suivant son allocation patrimoniale

Troisième étape : vous allez commencer à bien épargner et investir, en suivant votre allocation patrimoniale préalablement définie. Et selon vos moyens (votre capacité d’épargne et votre capacité d’endettement). En clair, on a fixé les rails, maintenant il faut les suivre en épargnant régulièrement. Généralement, on place ainsi :

- épargne de précaution = 3 mois de dépenses mises de côté sur livret A ou LDDS (hors allocation, car il s’agit d’un « matelas incompressible ») ;

- investissement sécurisé = fonds euro en assurance-vie ;

- investissement dynamique pour du long terme = actions (comment investir en bourse) et/ou immobilier (comment investir en immobilier).

Donc à chacun de déterminer ce qu’il souhaite investir en sécurisé (rendement faible mais risque faible) et en dynamique (risque plus élevé, mais meilleure espérance de rendement).

Via quels produits d’épargne et quels investissements ?

Selon ses projets, horizon de placement et aversion aux risques, on aura donc une allocation patrimoniale du type :

- x % fonds euro (via les meilleurs fonds euro d’assurance vie) ;

- y % actions (via une bonne gestion pilotée et/ou PEA et/ou CTO) ;

- z % immobilier (via investissement locatif classique et/ou pierre-papier) ;

- éventuellement 5-10 % maximum en investissement atypique (groupement forestier, or, cryptomonnaie, crowdfunding, etc.)

Note de Nicolas : Finalement, c’est un travail personnel pour se prendre en main et être sur les bons rails à long terme. Pour développer un patrimoine sain et équilibré en accord avec son tempérament et ses projets. En y consacrant un peu de temps au début dans l’apprentissage et la mise en place, on gagne en intelligence financière et on prend date sur les meilleurs placements et investissements. Ensuite, ça tourne tout seul et l’argent travaille pour nous. En pratique, on peut simplement suivre sur un fichier Excel de suivi patrimonial.

Déléguer à un professionnel ?

Tout compte fait, vous préférez déléguer à un professionnel ? Nous pouvons vous mettre en relation avec un conseiller en gestion de patrimoine libéral. Ainsi, il pourra vous conseiller et vous accompagner dans une relation suivie. Et avec tout ce que vous aurez appris, au moins vous serez capable de comprendre les conseils reçus de la part des professionnels et de juger de leur intérêt.

3. L’investissement progressif pour quels investissements ?

Q : Une question concernant le versement sur les fonds en euros et sur les unités de compte en général. Faut-il également appliquer la règle du DCA et verser le montant cible sur 6 à 12 mois plutôt qu’en une fois, ou cette règle n’a-t-elle de sens que dans le cadre des actions ?

R : Rappel de la méthode DCA en 3ème point ici, il s’agit d’investissement progressif pour ne pas tout investir en une fois. On va agir différemment selon l’investissement :

- Pour les fonds euros : on peut verser son capital en une fois, donc sans DCA. Car les fonds euros sont sans risque (composés majoritairement d’obligations sûres), sans volatilité.

- Pour les actions (en PEA, en CTO, ou en assurance vie) : il vaut mieux appliquer la méthode DCA pour lisser son entrée en 6-12 mois sur les marchés. Car il y a une volatilité élevée à supporter. Voici nos bonnes pratiques de l’investissement en bourse.

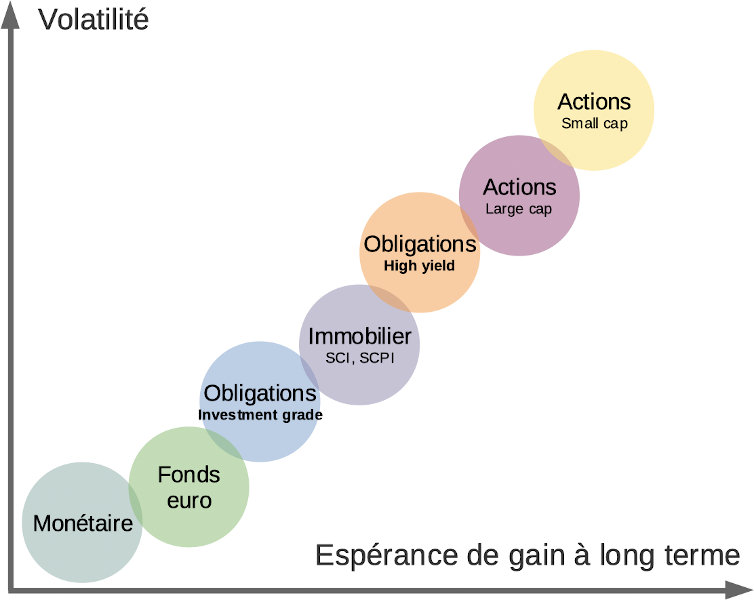

- Pour les unités de compte (UC) en assurance vie : cela dépend. Car les UC sont des fonds d’investissement de différente nature (monétaire, actions, obligations, immobilier, ou matières premières). Donc il faut faire la part des choses entre les UC peu volatiles (risque noté 1-2-3 sur 7) et les UC qui comportent une dose plus ou moins forte d’actions ou actifs plus volatils (UC de risque 4 à 7 par exemple). Comment choisir ses unités de compte et fonds d’investissement ? Voici comment on peut classer la volatilité des différents actifs (grosso modo du risque 1 au risque 7) :

4. Effet levier : s’enrichir en s’endettant

Emprunter pour placer ?

Q : Étant étudiant, j’ai la possibilité d’emprunter 15 000 € à taux 0 à une banque. Est-ce intéressant d’emprunter pour placer tant que le taux d’intérêt est supérieur au taux du crédit ? Sur ADI, vous n’évoquez l’effet levier que dans le cas d’investissement immobilier.

R : L’effet levier se fait généralement en immobilier en empruntant sur une longue durée (comment investir en immobilier). De manière à développer un patrimoine, sans effort de trésorerie (cashflow équilibré entre les entrées et les sorties d’argent : autofinancement).

Certains épargnants utilisent aussi le crédit consommation Boursorama à 0,95 % mais limité sur une courte durée.

Disons que c’est un peu « petit joueur » d’emprunter seulement 15 000 € et sur une courte durée, car l’effet levier sera faible. C’est bien de faire travailler un capital qui ne nous appartient pas (et avec un coût d’emprunt inférieur aux intérêts gagnés), mais encore mieux sur une somme plus importante à long terme. Ceci dit, cela peut être un bon début quand on est jeune.

Par exemple, de nombreux étudiants empruntent XX 000 € à taux 0 pour placer. Notez que les taux 0 sont généralement réservés aux étudiants des meilleures écoles, car les banques veulent attirer et fidéliser les hauts potentiel.

Rien qu’un fonds euro fera mieux que 0 % et sans risque de perte en capital (voir les meilleurs fonds euros), donc on gagne les intérêts et on peut rembourser le prêt avec le capital placé. En revanche, placer sur un investissement risqué peut être très dangereux car l’effet levier peut se transformer en effet massue si votre capital a baissé…

Rembourser mon prêt ? Ou placer ?

Q : Faire un remboursement partiel (100 000 €) sur un prêt immobilier (1,3 % d’intérêts) est-il plus ou moins intéressant que de placer cette somme sur différents produits (PEA, SCPI, assurance-vie, etc.) ?

R : Dans la mesure où on place à un rendement supérieur au taux du crédit, on est gagnant. C’est ce qu’on appelle l’effet levier. Par exemple, il vaut mieux conserver son argent placé à 4 % plutôt que de rembourser un crédit à 1 %. D’ailleurs, beaucoup d’investisseurs empruntent à taux bas, pour investir avec un meilleur rendement et se construire un patrimoine grâce au prêt de la banque, notamment en immobilier.

Donc tout repose sur votre capacité à placer intelligemment à long terme. Si vous vous sentez capable de placer à un meilleur rendement que 1,3 % pour recevoir plus d’intérêts que le coût du crédit, alors il vaut mieux placer et rester endetté. Pour cela, il faut aussi être psychologiquement confortable avec l’idée d’être endetté. Et il faut investir sur des marchés historiquement rentables (avec risque de perte en capital), comme l’immobilier (comment investir en immobilier) et les actions (comment investir en bourse). À l’inverse, il vaut mieux rembourser un crédit à 2 % plutôt que de placer sur livret A à 0,50 % !

5. Quelles sont les conséquences de la baisse des taux sur les stratégies d’épargne pour les Français ?

En préambule, nous invitons à lire notre article sur l’allocation patrimoniale qui expose déjà les lignes directrices.

Les placements garantis (fonds euros d’assurance-vie et livrets notamment) ont des rendements qui tendent vers 0. C’est conjoncturel, dans le sillage de la baisse des taux de la Banque Centrale Européenne (BCE). De même que les taux des crédits immobiliers ont chuté.

Alors les Français vont devoir faire comme dans la plupart des autres pays (les fonds euros sont une exception française) et accepter plus de risques (marchés immobilier et actions notamment) s’ils veulent bien rémunérer leur épargne. Ainsi, on peut tendre vers 3-4 % de rendement avec un patrimoine équilibré, selon son allocation patrimoniale.

L’immobilier et les actions sont des actifs tangibles. Avec historiquement une rémunération bien supérieure à l’inflation, depuis des décennies. Donc des investissements porteurs sur le long terme, à tendance haussière. En pratique, nous expliquons comment investir afin de profiter pleinement de la performance de ces marchés en adoptant les bonnes pratiques (diversification, long terme, investissement progressif, etc.)

Attention toutefois à ne pas aller dans l’excès. Nous voyons trop d’investisseurs attirés par les arnaqueurs qui annoncent des rendements de 5-10 % sans risque. Cela n’existe pas. En cette période de taux bas, les escrocs pullulent et sont très imaginatifs pour escroquer des épargnants non avisés. Donc il faut savoir garder raison et ne pas tomber dans la tentation des escroqueries de l’épargne (fuir les CFD, options binaires, Forex, diamants…)

Comment bien rémunérer son épargne malgré la baisse des taux ?

Sur Avenue des Investisseurs (portail d’information qui cherche à vulgariser l’épargne et l’investissement pour le grand public), nous expliquons justement comment s’y prendre en pratique :

- Déterminer son allocation patrimoniale.

- Comment investir en immobilier ? Immobilier locatif traditionnel ou « pierre-papier ». Pour bien faire travailler sa capacité d’endettement.

- Comment investir en bourse ? Via assurance vie en gestion pilotée ou libre, ou PEA, ou CTO. Pour bien faire travailler sa capacité d’épargne.

- Les meilleurs fonds euros. Et oui, des fonds euros continuent de tirer leur épingle du jeu. Ce sont les fonds euros dynamiques boostés aux actions et/ou immobilier. Sur des contrats d’assurance vie sans frais sur versement. Et en tant que fonds euro, le capital est garanti. Car il faut bien sécuriser une partie du patrimoine, aux côtés des actions et de l’immobilier.

Ce sont des guides pratiques, accessibles aux débutants. Avec un panorama complet de bonnes pratiques et de solutions d’investissement adaptées à tous (que l’on souhaite s’impliquer dans la gestion ou déléguer).

En résumé, la baisse des taux frappe les placements garantis et il n’y aura plus de placements miracles à la fois rentables et garantis. Donc les Français vont devoir sortir de leur zone de confort et bien s’informer (et bien choisir les solutions d’investissement) s’ils souhaitent bien rémunérer leur épargne. Notre site tombe à point nommé !

6. C’est la crise ! Dois-je investir en assurance vie, bourse, immobilier ?

Nous vous invitons à prendre de la hauteur. Déjà, il faut comprendre qu’une crise économique, géopolitique (ou sanitaire, on l’a vu avec le COVID) n’entraine pas forcément une crise financière et une chute des marchés (actions, immobiliers et cryptos). Ce n’est pas corrélé. Par exemple, en plein COVID 19 (années 2020-2021), les marchés se sont envolés !

D’abord, lisez cet article pour définir votre allocation patrimoniale selon vos projets et votre sensibilité.

Ensuite, une fois l’allocation fixée (x % fonds euro, y % actions, z % immobilier), on n’est pas censés en dévier. On n’est pas censés vendre ses appartements et liquider ses portefeuilles actions à la moindre crise (il y en a régulièrement et on les a toujours surmontées). Sauf grand changement dans sa situation personnelle. Et si on démarre de 0, on peut commencer à investir progressivement selon son allocation patrimoniale.

En assurance vie et en bourse en général, on n’est pas censés changer de profil (de dynamique à sécurisé par exemple), sauf si on part en retraite dans 1 an par exemple. Nous ne sommes pas des traders. Car timer le marché est impossible, bien souvent on se prend les pieds dans le tapis et on est à contresens. Par exemple, ceux qui ont sécurisé en mars 2020 (krach du Covid 19) s’en mordent les doigts, vu que le marché actions a rapidement redécollé pour finalement dépasser ses plus hauts en fin d’année. Voici le bon comportement pour investir en bourse.

Rappelons que l‘assurance vie ne se résume pas au fonds euro et présente de multiples avantages financiers, juridiques et fiscaux. Les fonds euros présentent une garantie en capital, ce sont les textes. Et idem pour les 70 000 € garantis par l’État, par assureur par client. Après, on a confiance ou non dans les textes et dans nos institutions…

En résumé :

- soit on a confiance dans le capitalisme et nos institutions, auquel cas on investit en fonds euro, actions, immobilier… ;

- soit on n’a pas confiance et dans ce cas on met son argent sous le matelas. Mais il y a d’autres risques, notamment les cambriolages et puis la perte de valeur certaine en raison de l’inflation.

Les investisseurs sont des optimistes (et historiquement ils ont eu raison depuis plus d’1 siècle, car tous les marchés ont progressé malgré de nombreuses crises de diverses natures et 2 guerres mondiales). En pratique, une allocation patrimoniale bien diversifiée permet de traverser sereinement les différentes crises. Il suffit d’être discipliné et patient. Lisez cet article pour éviter les biais comportementaux.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

11 commentaires sur “Finance personnelle : questions-réponses”

Bonjour,

j’ai 2 questions:

1) Avec des frais de gestion de 2% l’assurance vie LINXEA spirit2 est elle vraiment intéressante malgré la gratuité des frais d’entrée, d’arbitrage?

2) est-til opportun d’investir encore en assurance vie après 70 ans, sachant qu’il faut attendre 8 ans pour les avantages fiscaux!?

merci d’avance de votre éclairage.

Bonjour,

1/ Les frais de gestion de 2 % (maximum sinon en temps normal c’est 0,60 %) sont seulement sur le fonds euro. Et la performance du fonds euro est annoncée nette de frais de gestion : 2,30 % net en 2022. Ce qui est une très bonne performance.

2/ Oui notamment pour profiter de la niche fiscale à la succession.

Bonjour,

Merci beaucoup pour les informations de vos articles, tout est très intéressant.

J’ai cependant un poi’t qui me chiffonne un peu concernant le DCA.

J’ai bien compris l’intérêt d’utiliser la méthode pour lisser le risque, et je trouve ça plus logique même.

Mais ma question se porte sur les frais. Est-ce qu’en investissant en DCA, on ne perd pas plus en frais avec les achats réguliers ? Ou peut-être y a t il une méthode pour éviter ou limiter ces frais à chaque transaction ?

Merci d’avance

Bonjour Gaelle,

Les frais s’appliquent en % de la somme investie.

Donc x % x 1 000 €

ou

x % x 10 x 100 €.

Cela revient au même montant total de frais.

(Sauf effet de seuil, par exemple un ordre en bourse sur PEA ou CTO peut être plus optimisé avec des ordres à 500 € car ce sont parfois les mêmes frais pour un ordre de 100 € ou 500 €).

Bonjour,

J’ai une question un peu bébéte, je me suis lancé en janvier 2020 dans les investissements après avoir lu intensivement votre site.

Mais je pense que certains points m’ont échappés (je vais relire votre site). Par exemple, un des points important est d’avoir accès dans son AV à de bons fonds euros, du coup à l’époque j’ai pris date chez linxea avec un contrat suravenir et spirica. Mais voilà, depuis les fonds euros boostés de l’époque ne sont plus éligibles et sauf erreur de ma part, pour avoir accès au nouveau fonds boostés, il faut prendre les nouveaux contrats.

Du coup, mes fonds euros ne sont plus si performant que ça mais je ne compte pas avoir non plus 10 AV dans 10ans parce que ça va être compliqué à gérer.

Y a-t-il quelque chose à faire qui puisse me permettre d’améliorer la performance de ma partie sécurisée sachant que je ne compte pas forcément rouvrir d’autres AV ?

Bonjour Pierre,

Le fonds euro Nouvelle Génération de Linxea Spirit 2 figure parmi les meilleurs fonds euros : 2,30 % en 2022.

Si vous avez le contrat en version 1 (Linxea Spirit 1) vous pouvez demander à Linxea la bascule en version 2.

Il y a aussi Evolution Vie dont le fonds euro a rapporté jusqu’à 3,22 % en 2022.

Notre article complet : meilleurs fonds euros.

S’il n’y a que 2 assurances vie à ouvrir, ce sont celles-ci, pour accéder aux meilleurs fonds euros et meilleures unités de compte et sans frais sur versement.

D’ailleurs ce sont les 2 meilleures assurances vie selon nous.

Bonjour.

Besoin de conseil svp pour préparer ma retraite .

Je suis locataire (loyer 1050 Eur ) , née en 1967 , habite à Paris. Épargne 140 K€ .

J’ai voulu acheter à Paris un 30 mètres carrés environ , budget entre 300 ke et 350 ke , financé en partie par un emprunt et apport de 120 ke .

les prix et la qualité des biens m’ont refroidi .

J’ai une capacité d’épargne en restant locataire qui est environ de 22 000 Eur par an et je serai à la retraite dans 10 ans .

Je me demande s’il n’est pas mieux de rester locataire et d’épargner , au bout de 10 ans ; 220 ke épargne qui viendront se rajouter au 140 ke ; ce qui fera 360 ke et donc acheter cash .

Le but pour moi est de ne pas avoir de loyer à payer pendant ma retraite .

J’ai pensé à l investissement locatif en parallèle mais vu les prix , j’ai peur que le loyer perçu ne finance pas le coût de l’emprunt , les éventuels travaux copropriété, la taxe foncière , baisse des prix de l’immobilier .

Merci svp de me faire partager votre expertise, conseil . Je ne souhaite pas faire de plus value , rentabilité ou autre .

Mon but est seulement de me sécuriser en étant propriétaire une fois à la retraite.

Que pensez vous svp de mon raisonnement, épargner et acheter cash . D ‘autant qu’actuellement j’habite dans un 50 mètres carrés en plein centre de Paris a 1050 Eur .

Merci pour votre retour et pour vos conseils

Bonjour Emilie,

Un appart de 50m² dans le centre de Paris pour seulement 1050 € de loyer !

C’est imbattable.

Quand on est logé quasi gratuitement, généralement il vaut mieux en profiter et investir par ailleurs.

200 k€ bien placés peuvent rapporter 12k€ par an, de quoi payer le loyer.

Alors que si vous achetez un bien à 200 k€ à Paris vous aurez seulement un studio et en plus il faudra payer les charges et la taxe foncière.

C’est une simple piste de réflexion.

Il faut surtout que vous placiez bien (si vous avez 140 k€ d’épargne actuellement, dans 10 ans ce capital doit s’être transformé au moins en 200 k€ en plaçant bien…et idem les 220 k€ placés sur 10 ans vont travailler).

Donc lisez bien notre site pour bien placer.

Et cet article : acheter ou louer.

Sujet très important.

Merci pour l’article.

Bonjour à tous,

J’ai une question tout à fait banale sur l’incorporation au capital des intérêts composés.

Je m’explique : j’ai souscrit en janvier 2021 une assurance vie Yomoni en profil très risqué et une assurance vie Linxea 100% fonds euros.

Après de très bonne performances Yomoni sur 2021 (entre 5 et 8 % toute l’année), le 1er trimestre 2022 est naturellement une dégringolade, mais peu importe, il faut faire confiance au marché.

Cela étant, j’avais à l’esprit que les intérêts des contrats d’assurances vie étaient qualifiés d’intérêts composés dans la mesure où ils devaient s’incorporer de facto au capital versé : c ‘est l’anatocisme.

En pratique, j’avais à l’esprit que les intérêts seraient automatiquement distribués de la case « gains » vers la case « capital » à chaque date d’anniversaire du contrat.

Or, je constate en regardant mon compte Yomoni (que je n’ouvre qu’une fois par mois laissant faire les versements programmés) que ce n’est pas le cas. Existe-t-il une option ou y a-t’il un point que je n’aurais pas saisi dans le mécanisme de l’assurance vie ? En espérant avoir été clair dans mon propos.

Bonjour Florian,

J’ai l’impression que vous évoquez l’effet cliquet.

Il y a un effet cliquet sur fonds euro. Comme sur les produits garantis sans risque de perte en capital. Car ce sont des intérêts.

Mais pour l’investissement en bourse (quelle que soit l’enveloppe : unités de compte en assurance vie ou plan épargne retraite, actions en PEA et CTO…) il n’y a pas d’effet cliquet. Idem pour l’investissement immobilier, si les prix baissent.

Car c’est l’évolution des cours qui valorise, il n’y a pas de notion d’intérêt. Le prix de l’immobilier et les cours des actions et des obligations évoluent.