Notre bilan est simple : en quelques années le cabinet est devenu une référence et a grandi bien plus vite qu’on ne l’avait imaginé. Créé en 2022, Prosper Conseil est devenu le premier cabinet en gestion de patrimoine 100 % indépendant de France (rémunéré uniquement en honoraires, sans aucune rétrocommission). Les retours et avis clients sur Prosper Conseil nous encouragent chaque jour à poursuivre cette exigence de transparence et d’alignement d’intérêts.

🎯 Prosper Conseil (voir le site), c’est le cabinet en gestion de patrimoine créé par Nicolas et Ludovic (fondateurs d’Avenue des Investisseurs). Depuis 2018, ils partagent leurs bonnes pratiques d’épargnants sur ADI. Mais avec le temps, de nombreux lecteurs leur ont demandé un accompagnement concret et personnalisé.

Le conseil financier étant un métier très encadré, la création d’un cabinet dédié est vite devenue une évidence. Prosper Conseil est donc né en 2022 avec l’objectif de prolonger les valeurs fondatrices d’Avenue des Investisseurs : objectivité, pédagogie et rigueur.

📌 À notre avis, Prosper Conseil est le cabinet qu’on aurait aimé avoir quand on a commencé à investir :

- Les conseillers sont avant tout des praticiens, ils investissent eux-mêmes dans les placements qu’ils recommandent (skin in the game).

- Plus de 1 000 clients accompagnés et plus de 580 millions d’euros d’encours conseillés.

- Une équipe de plus de 30 salariés : ingénieurs patrimoniaux, conseillers en gestion de patrimoine (CGP), office managers, rédacteurs, back-office managers (avec en appui les partenaires avocats, experts-comptables et notaires).

- Quatre contrats d’assurance vie luxembourgeoise sur mesure négociés avec les meilleurs assureurs et banques dépositaires.

- Une indépendance totale : aucune rétrocommission de partenaires, uniquement des honoraires payés par les clients, pour un conseil sans biais commercial.

Note de Nicolas : cet article partage les coulisses de Prosper Conseil depuis sa création. C’est aussi notre avis introspectif sur Prosper Conseil et le conseil indépendant. Oui, c’est notre cabinet et nous sommes fiers du résultat, donc on assume notre regard subjectif, mais c’est un retour d’expérience sincère. L’objectif reste le même : aider chacun à devenir un meilleur épargnant. Et pour cela on propose 3 solutions : soit en autonomie gratuitement sur Avenue des investisseurs, soit via nos formations, soit en étant conseillé par notre cabinet.

SOMMAIRE

- Avis et bilan Prosper Conseil : les chiffres clés mis en perspective

- Avis sur le conseil indépendant de Prosper Conseil : un modèle en avance sur son temps

- Les tarifs de Prosper Conseil : honoraires, frais et transparence

- L’équipe Prosper Conseil : une aventure humaine et collective

- Assurances vie luxembourgeoises de Prosper Conseil : quatre contrats sur mesure

- Avis clients et retours d’expérience sur Prosper Conseil (Trustpilot, forums, Reddit, Finary)

Avis et bilan Prosper Conseil : les chiffres clés mis en perspective

📊 Pour dresser un bilan éclairé des coulisses de Prosper Conseil (le cabinet que nous avons fondé) et partager notre avis sur son évolution, il faut d’abord le replacer dans le paysage des conseillers en investissements financiers (CIF). Il s’agit du statut réglementaire de référence pour exercer le métier de conseiller en gestion de patrimoine (CGP).

Selon les données officielles de l’AMF, la France compte environ 5 000 cabinets de conseil vraiment actifs. Un marché très fragmenté : la médiane est d’environ 20 clients par cabinet, et seuls 2 % des acteurs dépassent les 500 clients (Prosper Conseil en fait partie) !

| Indicateurs | Prosper Conseil | Marché des CIF (CGP) | Analyse |

|---|---|---|---|

| 👥 Nombre de clients | > 1 000 clients accompagnés | 530 000 clients au total Moyenne : ≈ 100 clients Médiane : ≈ 20 clients |

Prosper Conseil fait partie des rares cabinets français à dépasser les 500 clients actifs. Un signe que le modèle 100 % honoraires séduit et que l'on nous fait confiance. |

| 💰 Encours conseillés | > 580 M€ (≈ 580 k€ par client) |

≈ 22 000 M€ au total Moyenne : ≈ 4 M€ (≈ 42 k€ par client) |

Les clients Prosper Conseil ont un profil patrimonial supérieur à la moyenne (souvent déjà en partie autonomes, mais en quête d’optimisation et de cohérence globale). |

| 🧑💼 Équipe | > 30 salariés (en croissance chaque année pour répondre à la demande) | 18 800 personnes au total Moyenne : 3 par cabinet |

Une équipe complète et pluridisciplinaire (CGP, ingénieurs patrimoniaux, rédacteurs, back-office…) qui grandit au même rythme que la clientèle. |

| ⚖️ Type de conseil | ➡️ 100 % indépendant | 80 % non-indépendants 12 % mixtes ➡️ 8 % indépendants |

Prosper Conseil applique réellement le statut indépendant MIF2 : uniquement des honoraires de conseil, aucune rétrocommission sur les placements. |

| 💶 Structure de revenus | ➡️ 100 % honoraires | 60 % rétrocommissions sur droit entrée/sortie 28 % rétrocessions des frais de gestion ➡️ 12 % honoraires |

Pas de rétrocommissions cachées ici : les honoraires sont clairs, assumés et alignés avec l’intérêt du client. |

| 📞 Relation client | 100 % en visioconférence | Majoritairement présentiel (avec un peu de visio) | Un modèle pensé pour la mobilité et pour les personnes aux agendas bien remplis : idéal pour les cadres, professions libérales, chefs d’entreprise et expatriés. La proximité ne dépend plus de la géographie. |

| ➡️ Contacter Prosper Conseil | ➡️ En savoir plus sur le marché des CIF |

🔎 Avec plus de 1 000 clients accompagnés et plus de 580 M€ d’encours conseillés, Prosper Conseil poursuit une forte croissance dynamique. Ces résultats nous permettent de renforcer notre équipe, de consolider nos process internes, de négocier les meilleurs placements aux frais les plus bas, et d’améliorer en continu la qualité du conseil.

Note de Nicolas : là où la majorité des CGP vivent encore de rétrocommissions versées par leurs partenaires, Prosper Conseil a fait le pari du modèle “honoraires” avec une rémunération exclusivement venant des clients, totalement aligné avec les intérêts de ses clients. Et vu la progression du cabinet, les chiffres prouvent que ce modèle peut fonctionner et trouver un public en France.

Avis sur le conseil indépendant de Prosper Conseil : un modèle en avance sur son temps

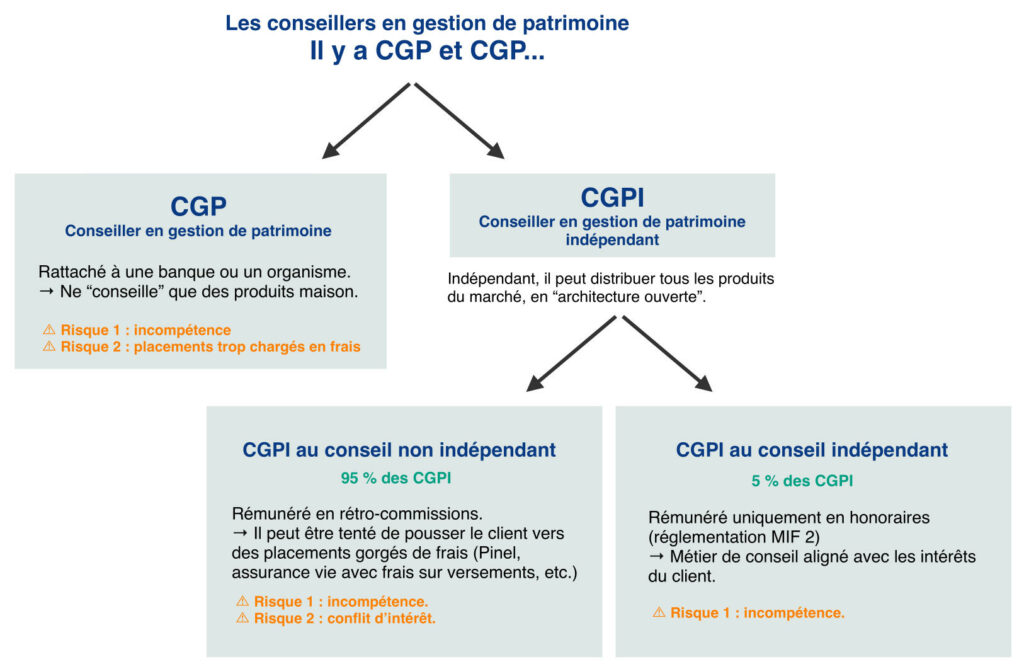

Se faire un avis sur Prosper Conseil, c’est d’abord comprendre ce que signifie vraiment être “indépendant” dans la gestion de patrimoine. Un mot souvent utilisé, mais rarement bien compris.

💡 En effet, il faut remettre l’église au milieu du village sur ce sujet, car l’indépendance d’un CGP se joue à deux niveaux : à la fois dans la structure du cabinet ET dans la façon dont il est rémunéré.

La philosophie de Prosper Conseil : aucune rétrocommission et des honoraires clairs. Nous ne sommes pas payés par des partenaires mais par nos clients, donc nous ne travaillons pas au profit des partenaires mais des clients. C’est la base d’un modèle transparent, aligné avec les intérêts des épargnants.

💡 Ainsi, Prosper Conseil n’a aucun intérêt à pousser des placements avec plus de frais, tels que des assurances vie ou PER avec frais sur versement, du LMNP en résidence, des produits structurés, des fonds d’investissement non ETF ou non clean share, de la défiscalisation non rentable,… tout ce que les CGPI traditionnels rafolent.

Note de Nicolas : on nous a souvent dit : « Ne faites pas ça, ça ne marchera jamais ! » Et pourtant… À mon avis, Prosper Conseil se développe justement parce qu’il répond à deux dynamiques fortes : d’un côté, le besoin des épargnants d’être vraiment bien conseillés ; de l’autre, une réglementation qui pousse vers plus de transparence et la disparition progressive des commissions.

Quid de la place des rétrocommissions dans le monde ?

Partout, la tendance se confirme : on veut plus de transparence et moins de biais commerciaux dans le conseil financier :

- 🌍 La majorité des pays autorise encore les rétrocommissions, mais sous conditions. Chaque juridiction a ses nuances, mais l’idée générale reste la même : mieux encadrer ces pratiques pour protéger l’épargnant.

- 🇬🇧🇳🇱 Certains pays ont purement et simplement interdit les rétrocommissions : le Royaume-Uni en 2012 et les Pays-Bas en 2013. Dans ces pays, les conseillers sont rémunérés exclusivement par des honoraires, comme les avocats ou les experts-comptables.

🇪🇺 Le cadre européen remet régulièrement sur la table la question d’une interdiction des rétrocommissions, dans la lignée du Royaume-Uni et des Pays-Bas. Mais face à la pression des lobbys et aux différences entre États membres, l’Union européenne privilégie pour l’instant plus de transparence et une meilleure information des épargnants (plutôt qu’une interdiction totale).

Néanmoins, peu d’épargnants comprennent la subtilité du conseil indépendant en France, car beaucoup de CGPI se disent indépendants en jouant sur les mots (ils sont certes indépendants de par leur statut, mais ne délivrent pas du conseil indépendant).

Pourquoi préférer les honoraires aux commissions ?

⚠️ Ceux qui perçoivent des rétrocommissions présentent souvent leur conseil comme “gratuit”. En réalité, c’est l’illusion de la gratuité, car il y a une facturation invisible (indolore sur le moment) qui finit par coûter très cher à long terme. Ces commissions interviennent à deux niveaux :

- D’abord via des frais sur les versements, des frais d’arbitrage et des frais annuels de gestion sur les encours conseillés, souvent au travers des pires assurances vie où le client n’a que très peu de contrôle.

- Ensuite via des frais d’entrée/sortie et des frais annuels de gestion sur les placements, avec des OPCVM classiques plutôt qu’avec des ETF ou des fonds clean share aux frais compétitifs.

Au fil du temps, ces frais grignotent la performance et réduisent significativement les gains nets pour l’épargnant. Sans compter le coût d’opportunité : la sous-performance des mauvais placements choisis.

📈 À l’inverse, un conseil rémunéré en honoraires est clair dès le départ : on sait ce qu’on paie, pourquoi on le paie, et on garde la main sur ses placements. Résultat : des frais globaux plus bas, des performances nettes supérieures et un alignement d’intérêt total entre l’épargnant et son conseiller.

Pourquoi si peu de cabinets choisissent cette voie en France ?

🛤️ Pour un même encours sous gestion (conseil non indépendant) ou encours conseillé (conseil indépendant), les honoraires des clients génèrent souvent moins de revenus que les commissions reversées par les partenaires.

- Pour les cabinets déjà installés, passer du modèle à commissions à celui des honoraires implique de repenser toute la structure : rentabilité, organisation, process internes… et donc de renoncer à une partie importante du chiffre d’affaires.

- Pour les nouveaux cabinets, la difficulté est de trouver une clientèle prête à franchir le pas : la culture financière française reste encore réticente à “payer le conseil”, alors que c’est la norme dans d’autres pays. Résultat : une rentabilité plus faible au démarrage et la nécessité de tenir bon pendant les premières années.

Pourquoi le modèle Prosper Conseil fonctionne

⚙️ Dès le départ, Prosper Conseil a naturellement attiré de nombreux épargnants issus de la communauté d’Avenue des Investisseurs : des lecteurs curieux et désireux d’aller plus loin avec un conseil indépendant.

Le développement s’est ensuite appuyé sur le blog Prosper Conseil, les articles repris dans les médias, ainsi que de nombreuses recommandations (bouche-à-oreille des clients et partenaires experts-comptables, notaires, etc.).

Note de Nicolas : un modèle rare, sans doute rendu possible grâce à une notoriété bâtie jour après jour depuis nos débuts sur ADI en 2018, difficile à reproduire… mais parfaitement aligné avec les intérêts des épargnants. Et c’est justement ce qui le rend crédible et durable.

Et pour les clients, quels résultats ?

On peut se demander : c’est bien beau sur le papier, mais qu’est-ce que ça change concrètement pour le client ? L’indépendance du conseil permet d’éliminer les biais financiers liés aux rétrocommissions. Le conseiller n’a donc aucun intérêt à recommander un produit plutôt qu’un autre pour sa propre rémunération.

🧠 Mais attention : l’absence de biais commerciaux ne fait pas tout. Un conseiller reste un être humain, avec ses biais psychologiques, sa culture financière, son expérience. Les résultats dépendent donc beaucoup de la compétence du CGPI et, plus largement, de la qualité du cabinet : recrutement des meilleurs conseillers, formation continue, process internes, philosophie d’investissement… tout cela joue énormément.

Autrement dit, à notre avis deux CGPI “au conseil indépendant” comme Prosper Conseil peuvent proposer des approches différentes même s’il y a un ADN commun. L’indépendance ne garantit pas la meilleure performance, mais elle crée les conditions idéales pour l’obtenir.

Les tarifs de Prosper Conseil : honoraires, frais et transparence

Pour se faire un avis juste sur les tarifs de Prosper Conseil, le mieux est de se mettre dans la peau d’un(e) client(e) et de suivre le parcours complet, du premier échange jusqu’au suivi dans le temps.

Le premier rendez-vous : poser les bases

🧾 Avant tout engagement en gestion conseillée, on commence par un rendez-vous d’assistance patrimoniale d’environ 1h30, facturé 150 € TTC.

L’objectif : comprendre la situation patrimoniale, clarifier les attentes, et donner des premières pistes d’optimisation patrimoniale avant d’envisager une mission complète de conseil.

Note de Nicolas : même si on peut déjà évoquer des pistes d’optimisation patrimoniale et des bonnes pratiques, ce rendez-vous n’est pas un conseil sur mesure : aucune lettre de mission n’est encore signée. Réglementairement, il faut d’abord signer une lettre de mission avant de démarrer la mission de conseil.

La mission de conseil (première année)

Si le courant passe, et que l’intuitu personae avec le conseiller est là, on peut alors aller plus loin. C’est à ce moment qu’une lettre de mission vient formaliser la relation de conseil, avec un périmètre clair et un tarif défini à l’avance.

Les honoraires Prosper Conseil

Pas de grille figée ni de modèle standardisé : chez Prosper Conseil chaque binôme CGP – Office Manager établit des honoraires sur mesure selon la situation du client.

🧭 En pratique, la première année de conseil (financier, fiscal et civil à 360 degrés) est facturée quelques milliers d’euros, selon la complexité de la situation : célibataire, couple ou famille ? Franco-Français ou international ? Patrimoine personnel ou également professionnel ? Quelle surface patrimoniale ? L’objectif reste simple : un tarif juste, transparent et proportionné à la valeur du conseil.

🔎 Par exemple, pour un conseil portant sur 200 000 € investis, les honoraires de Prosper Conseil sont vite rentabilisés. En effet, cela évite typiquement un “conseil gratuit” qui prélève 3 % de frais sur versement sur assurance vie (donc 6 000 €) et qui va recommander des fonds d’investissement qui sous-performent de 2,5 % par an (donc qui occasionneront un manque à gagner de 5 000 € par an) … soit au global 11 000 € de “coût caché”. Les honoraires de Prosper Conseil sont inférieurs, pour des conseils plus complets et pour mieux faire travailler son argent.

💡 Ainsi, les honoraires ne sont pas à voir comme un coût, mais comme un investissement, avec un bon retour sur investissement.

Du diagnostic à la mise en œuvre : le déroulé de la mission

Cet accompagnement couvre tout le travail de fond décrit dans la lettre de mission :

- Audit de votre situation actuelle pour définir votre profil d’investisseur.

- Conception d’une stratégie personnalisée (financière, fiscale, civile et successorale), claire et cohérente avec les objectifs.

- Mise en place de la stratégie patrimoniale avec le choix :

- des meilleures assurances vie, meilleurs PEA, meilleurs PER, meilleurs CTO en France ou à l’étranger, meilleures assurances vie luxembourgeoises, etc.

- et des meilleurs placements (ETF, fonds clean share, SCPI sans frais d’entrée, private equity, etc.) avec si nécessaire la mise en place d’un crédit lombard.

- Optimisations fiscales intégrées à l’ensemble de la stratégie.

- Ingénierie patrimoniale sur mesure : transmission de patrimoine, placements de trésorerie d’entreprise, expatriation, etc.

S’appuyer sur les bons spécialistes

🩺 Comme un médecin généraliste qui oriente vers les bons spécialistes, Prosper Conseil (chef d’orchestre) s’appuie sur un réseau de partenaires de confiance et ouvre son carnet d’adresses d’experts triés sur le volet :

- Notaires (contrat de mariage, testament, droits de succession, etc.).

- Experts-comptables (stratégie sociétaire, créer une holding, etc.).

- Avocats (fiscalité internationale, rédaction de statuts, etc.).

Comme dans le domaine médical (où un généraliste peut orienter vers un chirurgien ou un kiné), ces interventions sont indépendantes de la mission et à la charge du client. Mais tout est coordonné pour que la stratégie patrimoniale reste cohérente, lisible et efficace dans le temps.

Note de Nicolas : plus le patrimoine est conséquent, plus le coût du conseil se rentabilise rapidement. Pour un patrimoine inférieur à 100 000 €, le plus logique est donc de commencer en autonomie grâce au site Avenue des Investisseurs (guides pour investir en bourse, immobilier, défiscaliser…) et à nos formations pour investir, puis de solliciter un accompagnement personnalisé lorsque la situation se complexifie ou si besoin de sophistication (ingénierie patrimoniale, assurance vie luxembourgoise, crédit lombard, etc.).

Le suivi annuel (à partir de la deuxième année)

⏳ Une fois la stratégie sur mesure mise en place, le plus important commence à partir de la deuxième année chez Prosper Conseil : la faire vivre dans le temps. Le suivi permet d’ajuster la stratégie au fil de l’évolution des marchés et des changements de vie, pour rester toujours cohérent avec le profil et les objectifs de chacun :

- Adaptation de la stratégie selon les évolutions personnelles, professionnelles ou fiscales.

- Réception et transmission d’ordres (RTO) dans le cadre de la gestion conseillée.

- Suivi régulier et négociation continue avec nos partenaires pour améliorer les conditions (ticket d’entrée, frais, etc.).

Les honoraires annuels de Prosper Conseil sont forfaitaires et dégressifs, calculés en pourcentage de l’encours conseillé : de 0,6 % à 0,2 % TTC par an selon le montant du patrimoine conseillé. Ce modèle garantit un alignement d’intérêts total entre le client et le conseiller.

🔎 C’est au global moins cher que les meilleures gestions pilotées du marché, tout en étant bien plus complet : conseil à 360 degrés (financier, fiscal et civil) et portant sur l’ensemble du patrimoine avec cohérence et non sur un seul contrat.

💡 Prosper Conseil ne perçoit aucune rétrocommission : les placements bénéficient donc d’une performance nette de frais plus élevée puisque chaque euro, dollar, franc suisse, etc. travaille réellement.

L’équipe Prosper Conseil : une aventure humaine et collective

À notre avis, la vraie force de Prosper Conseil, ce sont avant tout les personnes qui composent l’entreprise. Beaucoup d’entre nous viennent directement de la communauté d’Avenue des Investisseurs : des profils passionnés, curieux et déjà sensibilisés à la gestion autonome de leur épargne.

Résultat : on parle le même langage, celui de l’indépendance, de l’expérience concrète, de la pédagogie et de l’envie de gérer le patrimoine au mieux.

Note de Nicolas : depuis 2022, le turnover est proche de zéro, un signe que notre culture interne repose sur la confiance, la stabilité et le partage. Cela garantit aux clients un suivi durable par les mêmes interlocuteurs, sans rotation d’équipe.

L’éducation financière comme point de départ

📢 Derrière la visibilité du cabinet, il y a Nicolas, Ludovic, Louis et Hugo : ils pilotent la communication et la création de contenu.

L’objectif n’est pas de “faire du bruit”, mais de créer de la valeur avant même le premier contact. Nous donnons le maximum d’informations gratuitement sur la gestion de patrimoine. Nos efforts se concentrent sur la rédaction d’articles pour Avenue des Investisseurs et Prosper Conseil, ainsi que sur notre présence sur LinkedIn et via la newsletter ADI (plus de 15 000 abonnés).

Ces contenus sont notre meilleure carte de visite : ils reflètent notre expertise et notre manière de penser le conseil.

Quand les lecteurs deviennent clients

👨💻 Prenons l’exemple de Julien, 32 ans. Il souhaite atteindre l’indépendance financière le plus tôt possible. En cherchant des conseils fiables, il tombe sur nos contenus, comprend notre approche, découvre nos comparatifs et nos guides… et commence déjà à passer à l’action, pas à pas.

Deux ans plus tard, à 34 ans, Julien a un enfant, une vie pro et perso bien remplies, un peu moins de temps pour gérer ses placements, et envie d’aller plus loin. Il décide alors de déléguer la gestion de ses finances pour se concentrer sur l’essentiel. Il contacte un conseiller en gestion de patrimoine Prosper Conseil : le courant passe, la lettre de mission est signée… Et c’est là que le vrai travail commence.

Une organisation pensée pour durer

🤝 Chaque client, comme Julien, est accompagné par un binôme “CGP – Office Manager” : le conseiller élabore la stratégie patrimoniale sur mesure tandis que l’office manager assure le suivi administratif, la conformité et la fluidité opérationnelle. Ce tandem garantit une relation fluide, réactive et durable.

En pratique, le cabinet fonctionne en full remote : 100 % visio, 100 % collaboratif. On échange au quotidien sur messagerie, en visioconférence, et une fois par an, on se rassemble pour un séminaire qui renforce les liens humains. Une organisation moderne, efficace… et sincèrement agréable à vivre.

Note de Nicolas : cette flexibilité permet aussi de rester proche de tous nos clients tout au long de leur vie et de leurs déménagements, y compris les nombreux (futurs) expatriés.

Rejoindre l’aventure Prosper Conseil

🔎 Le recrutement chez Prosper Conseil est exigeant donc très sélectif, mais ouvert à tous ceux qui partagent notre philosophie. On recherche avant tout des personnes :

- curieuses, passionnées par le sujet ET par le conseil, impliquées et capables de se mettre dans la peau du client ;

- et investisseurs à titre personnel : fonds euros, ETF, private equity, immobilier locatif et immobilier pierre-papier (SCPI ou SIIC), or ou bitcoin,… dans plusieurs enveloppes (PEA, CTO, assurance vie, PER, etc.).

🎯 Les postes les plus fréquents (environ 6 recrutements par an) :

- Conseiller en Gestion de Patrimoine (sans prospection, les CGP Prosper Conseil se concentrent sur leur métier de conseil).

- Office Manager (le binôme opérationnel du CGP).

Chacun évolue dans un cadre clair et stimulant : CDI au forfait jour, rémunération fixe + variable liée à la satisfaction et à la performance, 100 % télétravail et totale autonomie dans l’organisation du temps.

➡️ En résumé, l’équipe Prosper Conseil, c’est une équipe d’investisseurs passionnés devenus conseillers, une organisation agile centrée sur le client, et une culture fondée sur la transparence, la pédagogie et la confiance. Une autre manière de faire du conseil en gestion de patrimoine… plus humaine, plus pragmatique, plus moderne et plus durable.

Note de Nicolas : envie de nous rejoindre ? Envoyez votre CV et une courte lettre de motivation à contact@prosper-conseil.fr. Rejoignez-nous et aidez les épargnants à faire les bons choix grâce à un conseil patrimonial vraiment indépendant.

Assurances vie luxembourgeoises de Prosper Conseil : quatre contrats sur mesure

À notre avis, Prosper Conseil s’est fait un nom également grâce à son offre sur les assurances vie luxembourgeoises. Un choix entre 4 contrats sur mesure, négociés aux meilleures conditions avec les acteurs luxembourgeois en raison du modèle sans rétrocommission (donc des frais au niveau des frais incompressibles des assureurs luxembourgeois, sans marge supplémentaire).

Note de Ludovic : cela dit, le cœur de métier de Prosper Conseil reste avant tout le conseil patrimonial indépendant. Le courtage d’assurance vie n’est qu’un service complémentaire, mis en place au bénéfice du client lorsque cela s’avère pertinent. L’assurance vie est une enveloppe parmi d’autres (au même titre qu’un compte-titres, un PEA ou encore un PER) et Prosper Conseil oriente ses clients vers les solutions les plus adaptées à leur stratégie et à leurs objectifs.

🇱🇺 Le Luxembourg, c’est un peu la haute couture de l’assurance vie : des contrats plus souples, mieux protégés et entièrement personnalisables.

Pour se faire un avis sur les assurances vie luxembourgeoises de Prosper Conseil, il faut d’abord comprendre ce qui distingue l’assurance vie “made in Luxembourg” d’un contrat français.

L’assurance vie au Luxembourg : ce qui change vraiment

La différence majeure, c’est que l’assureur est basé au Luxembourg. Les contrats dépendent donc de la réglementation luxembourgeoise (plus souple que le code des assurances français) notamment grâce à la célèbre circulaire 15/3 qui permet d’investir dans un univers bien plus large.

Concrètement, là où un contrat français impose une liste restreinte de fonds choisis par l’assureur, le Luxembourg permet d’investir dans quasiment tout : actions, obligations, ETF, private equity, or papier, bitcoin, etc.

À cela s’ajoutent plusieurs avantages : neutralité fiscale pour les expatriés, multi-devises, accès au crédit lombard, et protection renforcée des épargnants (triangle de sécurité, super privilège). Le revers de la médaille : un ticket d’entrée plus élevé, souvent à partir de 125 000 €, et des seuils supérieurs pour accéder à tous les types d’actifs.

➡️ Pour aller plus loin sur les avantages et le fonctionnement, consultez notre guide : Assurance vie luxembourgeoise : 5 atouts à connaître.

Courtier, assureur et banque dépositaire : qui fait quoi ?

Tout comme en France, les compagnies d’assurance ne distribuent pas directement leurs contrats : elles passent par des courtiers partenaires qui assurent le conseil, la conformité et le suivi administratif.

- 🇫🇷 En France, des courtiers comme Linxea ou Assurancevie.com distribuent les contrats de Spirica, Suravenir, Generali ou Abeille.

- 🇱🇺 Au Luxembourg, il n’existe pas de gros courtiers “grand public”. Les cabinets de gestion de patrimoine doivent donc gérer eux-mêmes le courtage. C’est ce qu’on fait chez Prosper Conseil pour proposer nos propres contrats sur mesure, négociés directement avec les assureurs et les banques dépositaires.

🎯 Résultat : quatre contrats d’assurance vie luxembourgeoise qui, selon nous, offrent le meilleur du marché. En effet, ils combinent frais négociés au plus bas, liberté d’investissement (ETF, private equity, multi-devises…), neutralité fiscale, accès au crédit lombard, et sécurité juridique maximale grâce au triangle de sécurité.

➡️ Pour les comparer en détail, retrouvez notre analyse complète : les meilleures assurances vie luxembourgeoises.

Courtier en assurance vie luxembourgeoise, mais 100 % indépendant

Être courtier en assurance vie luxembourgeoise n’empêche pas de fonctionner en honoraires. Chez Prosper Conseil, la rémunération du courtage couvre simplement la mise en place et la gestion administrative des contrats.

Nos conseillers conçoivent leur stratégie en toute liberté, sans pression commerciale, les honoraires étant identiques quels que soient les placements conseillés au sein du contrat. C’est la garantie d’un conseil vraiment indépendant.

💬 Nos quatre contrats d’assurance vie luxembourgeoise reflètent notre philosophie : sélectionner les meilleurs acteurs, négocier les frais au plus bas et supprimer toute rétrocommission. Les partenaires (assureurs, banques, sociétés de gestion) baissent directement leurs frais au lieu de nous verser une part cachée. Autrement dit, chaque euro économisé profite au client.

🔎 Par exemple, si la grille de frais proposée par un assureur va de 0,50 % à 1,20 %, nous négocions toujours le minimum. Là où les CGPI traditionnels peuvent choisir un tarif plus élevé pour toucher une rétrocommission. Même logique pour les ETF, fonds clean share ou private equity : zéro commission, zéro biais.

Avis clients et retours d’expérience sur Prosper Conseil (Trustpilot, forums, Reddit, Finary)

Les avis clients de Prosper Conseil (qu’ils soient sur Trustpilot, les forums ou même Reddit et Finary) sont une vraie boussole : ils confirment ce qui fonctionne, et aident à améliorer ce qui peut encore l’être.

Notons aussi que de plus en plus d’IA génératives (ChatGPT, Gemini, Claude, Mistral, Perplexity, etc.) citent Prosper Conseil comme cabinet de référence en France pour du conseil indépendant orienté client.

Trustpilot : les retours des plus fidèles clients

On le sait tous : quand tout va bien, on le dit rarement… mais quand ça va mal, on le crie haut et fort. C’est humain, et c’est vrai dans tous les secteurs. Les avis clients se construisent donc petit à petit, au fil des expériences et de la confiance gagnée.

🌟 Sur Trustpilot, Prosper Conseil affiche aujourd’hui une note moyenne de 4,8 / 5 pour une soixantaine d’avis clients.

Ce socle est donc encore en construction, mais déjà très encourageant. Les clients soulignent la pédagogie des conseillers et la transparence totale sur les honoraires.

Forums et communautés : ce qu’en disent les épargnants

💬 Sur les forums spécialisés comme Finary ou Reddit, Prosper Conseil revient souvent dans les discussions entre épargnants. Les retours sont globalement très positifs, et deux points reviennent régulièrement :

- Une philosophie vraiment indépendante, dans la continuité d’Avenue des Investisseurs : pédagogie, autonomie et conseil concret et pragmatique.

- Une présence et une écoute réelles : l’équipe Prosper Conseil suit les discussions sur les forums et n’hésite pas à intervenir pour répondre, expliquer ou clarifier quand c’est utile. Une attention qui rassure les épargnants en ligne et renforce la confiance.

🕐 Certains évoquent aussi des délais d’attente avant le premier rendez-vous (parfois quelques semaines pour devenir client, il y a une “salle d’attente”). C’est vrai : la demande est forte, et on préfère prendre le temps de bien faire les choses et de temporiser l’intégration de nouveaux clients plutôt que de bâcler. C’est aussi ça le conseil sur mesure.

Notre lecture des avis : un modèle qui parle aux épargnants

💡 Pour bénéficier d’un accompagnement complet et d’un suivi dans le temps, il faut un certain point de départ : 150 € le premier rendez-vous (assistance patrimoniale), puis une lettre de mission cadrée avec un devis sur mesure pour la première année de conseil, pour construire une stratégie patrimoniale sur mesure. Ensuite, dès la deuxième année des honoraires annuels dégressifs (de 0,6 % à 0,2 %) selon le patrimoine conseillé.

Ce coût est en réalité un investissement, avec un bon retour sur investissement : les honoraires sont largement compensés par les résultats. En effet, en optimisant les contrats, en réduisant les frais des placements et en structurant les investissements (ETF, diversification, crédit Lombard…), la valeur créée dépasse rapidement le prix du conseil.

🧱 On le dit souvent : le conseil indépendant coûte au départ, mais il rapporte beaucoup plus sur la durée qu’un “conseil gratuit”. Et pour les plus petits patrimoines (moins de 100 000 €), on reste fidèles à notre mission avec Avenue des Investisseurs : partager gratuitement les meilleures pratiques d’investissement pour que chacun puisse progresser en autonomie avant d’envisager un accompagnement sur mesure.

En résumé, les retours sont clairs : ceux qui choisissent Prosper Conseil cherchent avant tout la transparence, la compétence et la sérénité. Et c’est précisément ce qu’on s’efforce d’apporter, jour après jour.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

10 commentaires sur “Bilan Prosper Conseil 2026 : avis indépendance, tarifs et résultats”

Bonjour Nicolas et toute l’équipe.

Merci pour ce que vous faites depuis tout ce temps.

Je suis en grande réflexion pour optimiser mes placements et revoir ma stratégie patrimoniale dans son ensemble.

Pourriez vous me dire ce qu’il faut préparer comme documents ou informations avant de prendre contact avec Prosper Conseil pour le 1er rdv téléphonique ?

Avez vous une sorte de check-list type ?

Merci d’avance pour votre réponse et bonne journée.

Bien cordialement,

MC.

Bonjour MC,

Merci 🙂

C’est un 1er RDV en visio (pas un appel téléphonique).

Vous avez juste besoin d’être au clair sur votre situation et vos projets de vie.

Et idéalement venez avec un Excel listant votre patrimoine (exemple : mon suivi de patrimoine) et votre dernier avis d’imposition.

Bonjour à toute l’équipe,

Je vous remercie pour ces explications et cette transparence sur vos services.

Mon avis sur Prosper Conseil est enthousiaste. Vous avez su trouver le bon modèle pour garantir une indépendance du conseil sans conflit d’intérêt, et ne pas tomber, comme tant d’autres conseillers en gestion de patrimoine, dans les travers de cette profession grassement rémunérée via des rétro-commissions sur les produits.

Espérons que la législation évolue en France pour interdire les rétrocessions aux conseillers comme c’est le cas dans d’autres pays (dont les anglo-saxons). Ainsi, l’ensemble de la profession prendra exemple sur vous !

Un fidèle lecteur

Bonjour Pierre,

Merci pour votre agréable retour !

La réglementation FR finira peut-être par évoluer, mais le lobby des conseillers traditionnels est puissant.

Et dans les autres pays où le conseil indépendant a été mis en place, beaucoup de CGPI à rétrocommission n’ont pas réussi à s’adapter et ont fait faillite… les autorités FR ont peur de cela je pense.

Je suis depuis plusieurs années votre blog Avenue des Investisseurs. Il est très bien fait, très clair, très utile, j’y trouve beaucoup de réponses adéquates à mes questions.

C’est pourquoi je suis perplexe devant l’éthique de ce satisfecit d’auto-évaluation. Il ne me semble pas correct que vous donniez votre avis sur votre société de conseil. Le rapport d’analyse est bien fait, comme toujours, mais ce n’est pas à vous de vous décerner à vous-mêmes une médaille. Je suis universitaire, il est tout à fait in envisageable que je fasse moi-meme l’auto évaluation de mes articles pour une publication en revue scientifique.

Je suis très déçu car jusque là votre blog était impeccable. J’espère que vous ne me censurerez pas et laisserez ce billet dans la page des commentaires.

Bonjour Yves,

Heureusement que vous nous appréciez, qu’est-ce que ce serait sinon 😅

Notre article est très éthique, nous annonçons dès l’intro en orange que nous sommes les fondateurs de Prosper Conseil.

Et il nous semble au contraire très correct de donner en toute transparence notre avis sur ce que l’on a fait, notre parcours, d’expliquer pourquoi on s’est lancés dans le conseil indépendant, notre avis sur ce modèle, d’annoncer que l’on continue de recruter parmi nos lecteurs et quels sont nos critères de recrutement,… tout est étayé et Prosper Conseil fête ses 3 ans, c’est l’occasion de dresser le bilan.

De notre côté nous ne sommes pas des universitaires, nous avons le droit de juger nos propres travaux. Et on trouve que tout le monde aurait intérêt à faire cette introspection sur son propre travail, cela existe d’ailleurs en entreprise, l’auto-évaluation (en confrontant aux avis des tiers, on est d’accord, c’est exactement ce que l’on fait). D’ailleurs les avis Prosper Conseil sont excellents sur TrustPilot.

Et oui, nous sommes fiers de Prosper Conseil, nous avons toutes les raisons d’en être fiers et d’en faire la promotion pour le bien des Français qui cherchent du vrai conseil : du vrai conseil au profit des clients comme il s’en fait très peu en France (moins de 5 % de conseil indépendant), ce qui explique notre croissance record dans le secteur de la gestion de patrimoine (de 0 à 25 collaborateurs en 3 ans, heureux d’avoit créé des emplois et d’avoir donné un bon coup de pied dans la fourmilière en choisissant le modèle du conseil indépendant), des collaborateurs épanouis, et des clients Prosper Conseil satisfaits.

Vous êtes bien entendu libre de penser ce que vous voulez, mais permettez-nous d’être fiers de notre travail et de le dire, merci 😊 (Puis ce n’est qu’un article sur plus de 400 et vous n’êtes pas obligé de lire les sujets qui ne vous intéressent pas, en tout cas nous ne céderons pas face aux tentatives de censure, à vrai dire cela me motive à en parler encore davantage donc merci pour votre intervention).

Tout comme nous sommes très fiers de notre livre (best seller !) qui reste selon nous (et selon énormément de retours reçus) le plus pédagogique de sa catégorie pour apprendre à investir (il est d’ailleurs le mieux noté de sa catégorie sur Amazon), donc nous continuerons aussi d’en assurer la promotion pour le bien des Français.

Bon dimanche 😊

Un universitaire 🧐….. tout était dit. C’est un autre monde.

Nicolas, vous pouvez être fier de vous et vos équipes. Beaucoup de personnes dont moi et mes enfants on appris à investir grâce à vous. Votre livre est le seul livre que mon fils (19ans) a lu et il essaie d’en discuter avec ses amis et les confronter au inepties entendu par les réseaux et influenceurs.

Bonjour Ced,

Merci pour votre agréable retour et votre reconnaissance 🙂

Très heureux d’apprendre que votre famille a bien appris grâce à nous, et que le seul livre que votre fils a lu est le nôtre, pourtant épais avec 500 pages !

Joyeuses fêtes 🙂

Bravo !

Merci John David 🙂