Le monde de l’investissement évolue vite avec de nouveaux acteurs qui s’imposent et dépoussièrent les vieilles pratiques. C’est le cas de Ramify et Linxea : excellente digitalisation, frais compétitifs et approche transparente. Comment les différencier ? Ramify ou Linxea ?

📌 D’un côté, Linxea (créé en 2001) s’est imposé comme l’un des courtiers avec les meilleures assurances vie en gestion libre. D’un autre côté, Ramify (lancé en 2020) s’est rapidement distingué grâce à l’une des meilleures assurances vie en gestion pilotée, notamment via l’utilisation quasi-exclusive des trackers-ETF.

➡️ Alors, qui choisir entre Ramify et Linxea ?

- En gestion libre : on privilégiera Linxea (voir l’offre), notamment pour son assurance vie Linxea Spirit 2 et son PER Linxea Spirit (deux contrats peu chargés en frais et très complets pour construire sa propre allocation patrimoniale).

- En gestion pilotée : on se tournera plutôt vers Ramify (voir l’offre) qui propose notamment son assurance vie phare, mais aussi son PER Ramify et son PEA Ramify (avec de bonnes performances nettes de frais).

Note de Louis : deux philosophies, deux stratégies… mais un même objectif : faire travailler notre épargne efficacement. Et loin de s’opposer, Ramify et Linxea peuvent se compléter en fonction de nos besoins. Par exemple, une assurance vie Linxea pour la liberté, et un plan d’épargne retraite (PER) Ramify pour la simplicité de la gestion pilotée jusqu’à la retraite.

SOMMAIRE

- Ramify ou Linxea : comparatif entre gestion pilotée et gestion libre

- Assurance vie Ramify vs Linxea : laquelle choisir ?

- PER Ramify ou Linxea : quel plan épargne retraite privilégier ?

- Ramify ou Linxea : comparatif des performances de leur gestion pilotée

- Avis clients Ramify et Linxea : que disent vraiment les épargnants ?

- Notre avis final : Ramify ou Linxea, ou les deux ?

Ramify ou Linxea : comparatif entre gestion pilotée et gestion libre

🔎 Ramify ou Linxea ? Ces deux acteurs 100 % en ligne ont bousculé le monde de l’épargne. Tous deux affichent des frais plancher, une interface claire et un accès simplifié aux meilleurs placements, notamment les ETF.

Ramify ou Linxea : tableau comparatif

Ramify ou Linxea, leurs approches diffèrent profondément. D’un côté, Ramify incarne la gestion pilotée nouvelle génération, tandis que Linxea reste la référence de la gestion libre.

| Critères - Ramify ou Linxea | Linxea | Ramify |

|---|---|---|

| 🎯 Philosophie | Courtier d'épargne en ligne historique avec les frais les plus compétitifs en gestion libre. On choisit et pilote soi-même ses placements. | Fintech spécialisée en gestion pilotée. Allocation automatisée selon notre profil de risque. |

| 🛠 Gestion libre possible ? | Gestion libre et/ou gestion pilotée | Uniquement de la gestion pilotée. |

| ✉️ Principales offres disponibles | - 4 assurances vie (Avenir 2, Spirit 2, Vie et Zen) - 3 PER (Suravenir, Spirit et Apicil) - 3 contrats de capitalisation (Avenir, Spirit et Generali) |

- Une assurance vie - Un PER - Un PEA - Un livret et un compte à terme |

| 💰 Frais globaux | - Gestion libre : 0,50 % à 0,60 % par an selon le contrat - Gestion pilotée : 1,70 ou 1,80 % par an tout compris |

- Gestion libre : X - Gestion pilotée : 1,20 % à 1,50 % par an tout compris |

| ➡️ Voir les offres de Linxea | ➡️Voir les offres de Ramify |

De manière plus discrète, Ramify et Linxea proposent aussi des contrats d’assurance vie au Luxembourg. Toutefois, on dispose encore de peu d’informations précises sur ces offres pour déterminer si elles figurent parmi les meilleures assurances vie luxembourgeoises du marché.

Gestion libre, pilotée ou conseillée : laquelle nous correspond ?

🧭 Selon notre profil et notre degré d’autonomie, une approche peut mieux nous convenir qu’une autre :

- Linxea séduit quand on aime comparer, ajuster et gérer nos placements nous-mêmes. C’est l’option parfaite si on veut garder la main et apprendre en chemin. Cf. notre guide pour choisir ses unités de compte et fonds d’investissement.

- Ramify nous convient mieux si on préfère déléguer entièrement la gestion d’une enveloppe pour gagner du temps (ou si le sujet de l’investissement ne nous intéresse pas plus que ça).

💡 Mais gardons à l’esprit que ces deux acteurs restent des solutions grand public. Elles sont excellentes pour construire une épargne long terme, mais au-delà de 100 000 € ou pour des situations plus complexes, une troisième voie devient intéressante : la gestion conseillée. C’est le choix le plus pertinent dès qu’on veut piloter et optimiser l’ensemble de notre patrimoine (et pas seulement une assurance vie isolée).

Assurance vie Ramify vs Linxea : laquelle choisir ?

Choisir entre Ramify et Linxea pour notre assurance vie, c’est comparer deux façons d’investir radicalement différentes.

Linxea Spirit 2 : la référence pour gérer nous-mêmes nos placements

➡️ Linxea Spirit 2 (voir l’offre) reste la référence quand on veut piloter nous-mêmes notre épargne. On y trouve plus de 700 unités de compte : des ETF (ex. MSCI World ou S&P 500), des SCPI, OPCI ou SCI pour intégrer l’immobilier pierre-papier, et même du Private Equity pour diversifier davantage.

Les frais sont parmi les plus bas du marché (0,50 % par an sur les unités de compte), sans frais d’entrée ni de versement. C’est l’un des rares contrats où on peut investir librement tout en conservant une tarification ultra-compétitive. Notre avis Linxea Spirit 2.

Encore faut-il avoir un minimum d’appétence pour la gestion et savoir où placer son argent : voyez nos formations Avenue des investisseurs.

Ramify Vie : la gestion pilotée clé en main

➡️ Ramify Vie (voir l’offre) s’adresse à nous si on préfère déléguer la gestion à une équipe experte. Après un court questionnaire, la fintech construit un portefeuille d’ETF diversifiés adapté à notre profil d’investisseur, avec la possibilité d’intégrer de l’immobilier (SCPI) ou du Private Equity via les portefeuilles Flagship et Elite. Notre avis Ramify.

Le service de gestion pilotée se paie donc les frais sont supérieurs à une gestion libre. Mais les frais globaux restent très compétitifs pour une gestion pilotée (entre 1,2 % et 1,5 % tout compris) et les dernières performances se sont classées parmi les meilleures du marché. Voyez notre comparatif des meilleures gestions pilotées.

Note de Nicolas : même si on délègue la gestion chez Ramify, ouvrir aussi une assurance vie en gestion libre (comme Linxea Spirit 2) reste judicieux. Cela nous permet de diversifier notre épargne chez différents assureurs et de profiter des fonds euros boostés proposés à différents moments de l’année.

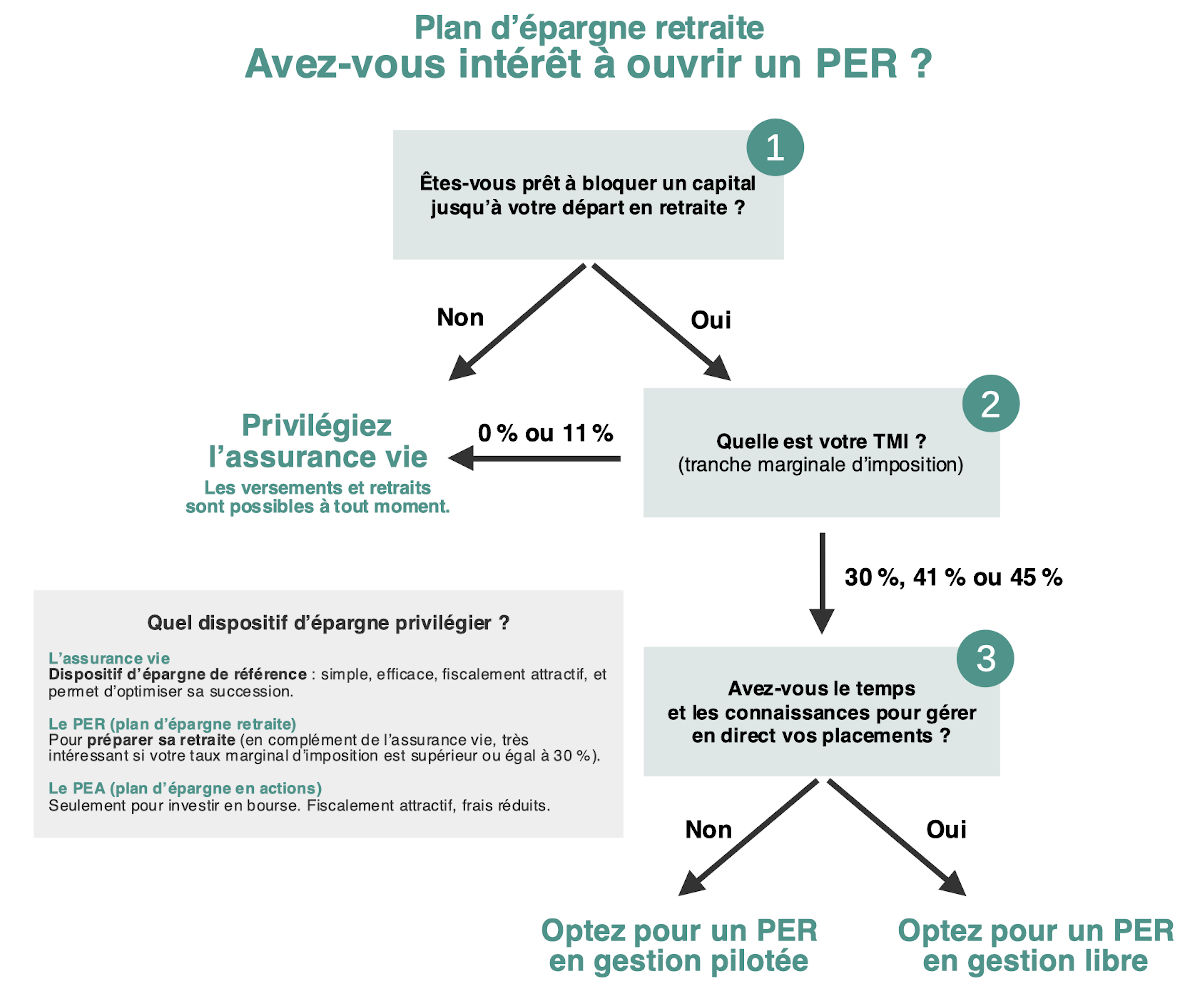

PER Ramify ou Linxea : quel plan épargne retraite privilégier ?

👴🏻 Lorsqu’on est fortement imposé, utiliser avec discernement la déduction fiscale du PER peut être un excellent levier pour réduire son imposition. Le tout, à condition de bien comprendre les règles du jeu et les contraintes propres à cette enveloppe.

L’intérêt du PER… et ses limites

Pour ceux qui découvrent : le plan épargne retraite (PER) fonctionne globalement comme une assurance vie, mais avec une dimension fiscale en plus. En clair, les versements peuvent être déduits de notre revenu imposable (ce qui permet de réduire notre impôt dès l’année du versement).

⚠️ Attention cependant : l’épargne investie sur un PER est bloquée jusqu’à la retraite, sauf exceptions précises (achat de la résidence principale, invalidité, décès du conjoint, etc.). De plus, les retraits sont fiscalisés. Il est donc essentiel de bien calibrer le montant qu’on y place, pour ne pas immobiliser inutilement une partie de son capital dans cette solution “tunnel”.

💡 En pratique, le PER devient potentiellement intéressant dès qu’on est soumis à une tranche marginale d’imposition (TMI) d’au moins 30 %, soit environ 1 Français sur 5. Pour les TMI plus faibles, il est préférable de privilégier le plan d’épargne en actions (PEA) et/ou l’assurance vie. Mais entre Ramify et Linxea, quel PER choisir ?

Linxea Spirit PER ou Ramify PER

💼 Linxea Spirit PER et Ramify PER sont, en quelque sorte, les versions “défiscalisation-retraite” de leurs assurances vie respectives. On y retrouve donc les mêmes atouts : frais compétitifs et placements variés.

- À noter qu’avec Linxea, on peut choisir ou mixer son mode de gestion selon notre niveau d’autonomie. Ainsi, on peut avoir au sein du même PER Linxea Spirit une poche en gestion libre et une poche en gestion pilotée, pour les épargnants qui veulent tester leur propre stratégie face à la gestion pilotée. Notre avis sur le PER Linxea Spirit.

- De son côté, Ramify intègre un outil d’optimisation fiscale intelligente qui répartit notre épargne entre assurance vie et PER selon nos revenus et notre situation familiale, afin de maximiser l’intérêt du PER. Notre avis sur le PER Ramify.

Note de Louis : sachez qu’un PER peut toujours être transféré en cours de vie. Dans la plupart des cas, il est intéressant de rapatrier un ancien PER d’une banque physique ou un PERECO d’épargne salariale vers les meilleurs PER individuels (PERin).

Ramify ou Linxea : comparatif des performances de leur gestion pilotée

Même si ce n’est pas ce que Linxea met le plus en avant, la plateforme propose aussi une gestion pilotée, avec la possibilité (si on le souhaite) de combiner gestion libre et pilotée au sein d’un même contrat. Mais alors, que vaut la gestion pilotée de Linxea face à celle de Ramify ?

La gestion pilotée chez Linxea : OTEA Capital, Yomoni et Carmignac

OTEA Capital appartient au même groupe que Linxea. C’est la gestion pilotée “maison” proposée sur la plupart des contrats Linxea.

➡️ La méthode est classique et coûteuse : les frais de gestion des fonds approchent les 2 % par an. Cela grève la performance sur le long terme. On la déconseille donc à ceux qui souhaitent optimiser leurs frais.

Toutefois, Linxea a également noué deux partenariats :

- un partenariat avec Yomoni, l’un des leaders français de la gestion pilotée indicielle (basée sur les trackers-ETF). Cette option est disponible exclusivement sur les contrats Linxea Spirit, Linxea Spirit 2 et Linxea Spirit PER. C’est selon nous la meilleure solution pour les épargnants qui souhaitent une gestion pilotée Linxea (cf. notre avis complet sur Yomoni).

- un partenariat avec Carmignac pour le contrat Linxea Vie. Là encore les frais des fonds sont très élevés ce qui en réduit l’intérêt (notamment ceux des fonds actions pour la performance à long terme).

La gestion pilotée chez Ramify

Chez Ramify, il n’y a pas de gestion libre. Tout est conçu pour automatiser et simplifier la gestion de l’épargne, pas pour devenir un investisseur autonome.

➡️ Cela dit, parmi toutes les gestions pilotées du marché, Ramify fait partie de celles qui ont délivré les meilleures performances ces dernières années (voir les performances détaillées plus loin).

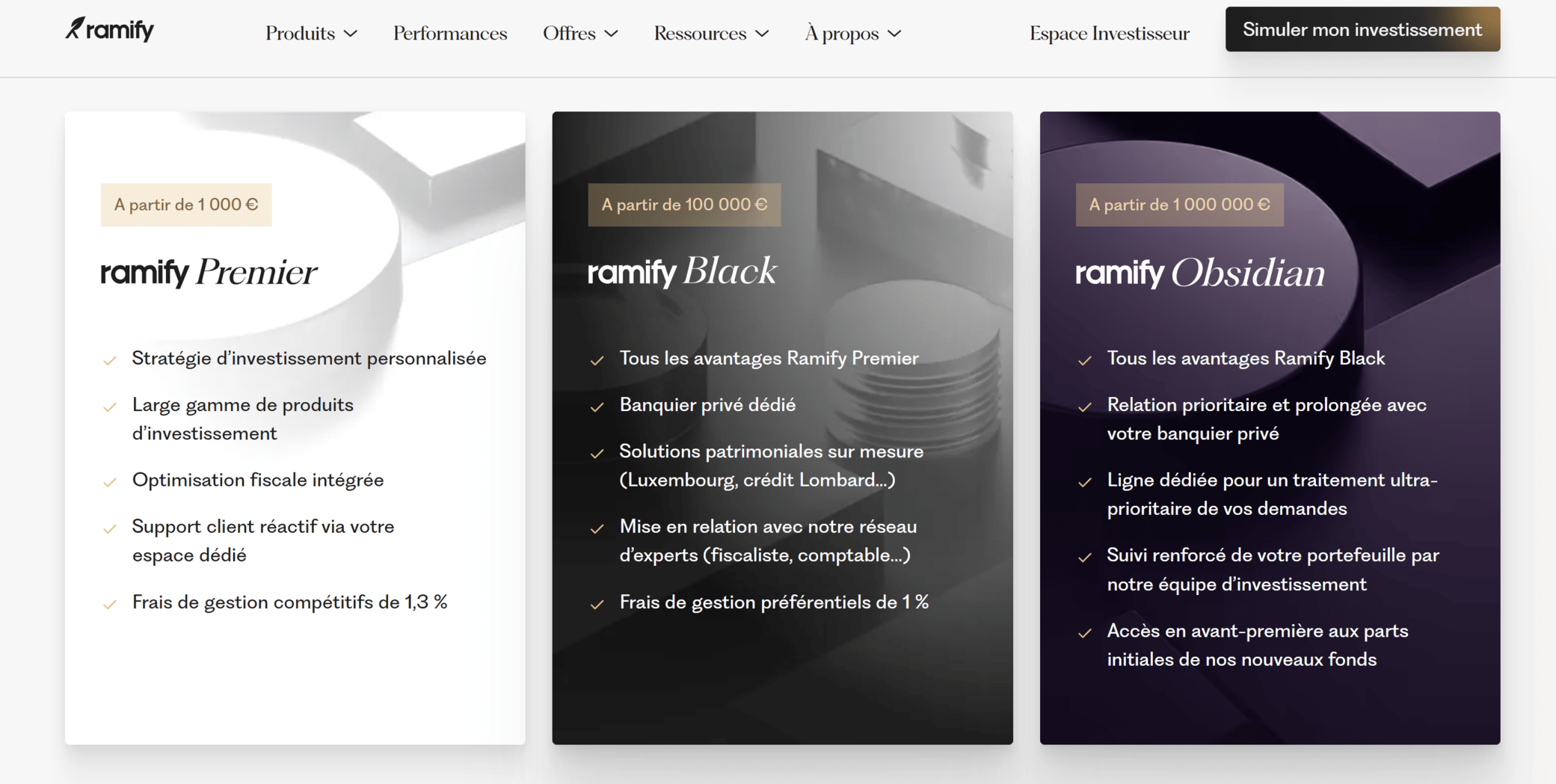

Ramify propose trois formules adaptées à chaque profil d’investisseur : Premier (à partir de 1 000 €), Black (dès 100 000 €) et Obsidian (à partir de 1 million €). Toutes offrent une gestion pilotée haut de gamme et une optimisation fiscale intégrée. Mais plus on monte en gamme, plus les services sont personnalisés et les frais compétitifs.

💡Pour les épargnants avec plus de 200 000 € à investir, notre cabinet de conseil en gestion de patrimoine Prosper Conseil offre un service complet à 360 degrés sur l’ensemble du patrimoine (et pas seulement un contrat).

Performances historiques des gestions pilotées

Comme vu ci-dessus, il existe de nombreuses enveloppes d’investissements et plusieurs acteurs, donc il n’est pas possible de tout comparer directement.

📊 Dans cet exemple, on va se concentrer sur la performance d’OTEA Capital (Linxea) via l’assurance vie Linxea Spirit 2, et la comparer à celle de l’assurance vie Ramify (portefeuille Essential sans immobilier ni private equity). On a analysé leurs performances sur trois années complètes commune : 2022, 2023 et 2024.

| Profil | Ramify (Essential) | Linxea | Gains sur 10 000 € |

|---|---|---|---|

| 🛡️ Prudent/Défensif | 2022 : -8,2 % 2023 : +4,1 % 2024 : +5,0 % = +0,2 % cumulé |

2022 : -1,8 % 2023 : +4,6 % 2024 : +4,3 % = +7,1 % cumulé |

+690 € en faveur de Linxea |

| ⚖️ Équilibré | 2022 : -16,2 % 2023 : +9,2 % 2024 : +12,5 % = +2,9 % cumulé |

2022 : -5,1 % 2023 : +7,7 % 2024 : +6,7 % = +9,1 % cumulé |

+610 € en faveur de Linxea |

| 🚀 Audacieux/Dynamique | 2022 : -15,0 % 2023 : +14,0 % 2024 : +19,5 % = +15,8 % cumulé |

2022 : -7,8 % 2023 : +10,1 % 2024 : +9,5 % = +11,2 % cumulé |

+460 € en faveur de Ramify |

| 🚀 Dynamique/Agressif | 2022 : -15,0 % 2023 : +18,7 % 2024 : +27,1 % = +28,2 % cumulé |

2022 : -9,9 % 2023 : +12,1 % 2024 : +12,8 % = +13,9 % cumulé |

+1 430 € en faveur de Ramify |

Comparatif des performances historiques, nettes de frais de gestion, entre Linxea et Ramify. Les performances passées ne préjugent pas des performances futures.

📌 Lecture du tableau (résumé comparatif sur 10 000 € investis fin 2021 jusqu’à fin 2024) :

- Profil prudent : Ramify 10 020 € vs Linxea 10 710 € → +690 € en faveur de Linxea.

- Profil équilibré : Ramify 10 295 € vs Linxea 10 906 € → +610 € en faveur de Linxea.

- Profil audacieux : Ramify 11 580 € vs Linxea 11 116 € → +460 € en faveur de Ramify.

- Profil agressif : Ramify 12 824 € vs Linxea 11 393 € → +1 430 € en faveur de Ramify.

➡️ Notre lecture : OTEA Capital (Linxea) a été plus performant sur les profils prudents à équilibrés (grâce à l’utilisation de leur fonds euro en 2022 pour amortir la crise). Quant à Ramify, en revanche, ils ont surperformé nettement sur les profils les plus dynamiques pour investir à long terme.

Avis clients Ramify et Linxea : que disent vraiment les épargnants ?

Avant d’ouvrir un contrat, on aime toujours confronter notre analyse à l’expérience d’autres épargnants.

Avis clients sur Trustpilot et Google

⭐ Ramify affiche d’excellentes notes en ligne : 4,7/5 sur Trustpilot pour plus de 160 avis (janvier 2026) et environ 4,8/5 sur Google.

Les utilisateurs soulignent la qualité du service client, la clarté de l’interface et la transparence sur les frais. Quelques alertes circulent concernant des usurpations d’identité (faux démarchages au nom de Ramify), mais la société communique régulièrement pour sensibiliser les épargnants à ce sujet.

⭐ Côté Linxea, les avis sont tout aussi solides : plus de 1 100 avis sur Trustpilot (25 ans d’ancienneté !) pour une moyenne autour de 4,4/5, et environ 4,2/5 sur Google

Les épargnants saluent la réactivité du support, la richesse des placements disponibles et la fiabilité des contrats. Les critiques concernent surtout les délais administratifs liés aux assureurs partenaires (un point récurrent dans le secteur, mais sans impact sur la sécurité des fonds).

Avis clients sur les forums : Finary, Reddit, etc.

💬 Sur les forums d’investisseurs comme Finary ou Reddit, les discussions confirment globalement les avis officiels :

- Ramify séduit pour sa gestion pilotée 100 % ETF, sa diversification via SCPI et private equity et sa pédagogie. Certains utilisateurs mettent simplement en garde contre les faux sites ou messages frauduleux (vigilance donc avant toute souscription).

- Linxea est apprécié pour sa gestion libre flexible et son service client efficace. Quelques utilisateurs rapportent des lenteurs administratives lors des rachats ou arbitrages (souvent liées aux délais des assureurs).

Avis de Nicolas : je suis client Linxea moi-même depuis plus de 15 ans. Vous pouvez lire mon avis ici : mon avis Linxea.

Notre avis final : Ramify ou Linxea, ou les deux ?

Ramify ou Linxea ? Ces deux courtiers font clairement partie du haut du panier de l’épargne en ligne. On y retrouve les mêmes ingrédients : frais planchers, une expérience 100 % digitale et des solutions accessibles à tous les profils d’épargnants.

➡️ En résumé :

- Il faut choisir Linxea si on aime comprendre, comparer et piloter nos placements soi-même (pour maximiser la performance nette de frais).

- Il faut choisir Ramify si on veut déléguer intelligemment la gestion d’une ou plusieurs enveloppes en fonction d’un profil de risque défini.

Notre avis ADI : inutile d’opposer les deux, on peut très bien les combiner. On garde Linxea pour la liberté et la maîtrise de la gestion libre, et Ramify pour la simplicité et la rigueur de la gestion pilotée.

🧭 Et si notre patrimoine dépasse les 100 000 €, mieux vaut aller plus loin : diversifier nos assureurs, optimiser notre fiscalité et bénéficier d’un accompagnement sur mesure via les meilleurs cabinets en gestion de patrimoine capables d’élaborer une vraie stratégie patrimoniale adaptée à notre profil.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

5 commentaires sur “Investir avec Ramify ou Linxea : avis, comparatif, frais et performances”

Bonjour, je me permets de vous demander un autre conseil svp.

Après avoir lu et relu pas mal de vos articles et quelques commentaires, je me rends compte qu’il est plus intéressant de se tourner vers une gestion libre. Mais pouvez-vous me donner votre avis franchement, est-ce une bonne chose si je n’ai aucune notion de finance si ce n’est celle que j’apprends avec vous ?

avez-vous un site où une application où je peux suivre les bons investissements à faire que ce soit pour les unités de compte ou les SCPI sur lequel je peux me fier svp?

y a-t-il un chapitre dans votre livre où l’on peut apprendre cela ?

je pense finalement ouvrir une avec quasiment tout sur un bon fond euros et une autre assurance vie plus dynamique mais où je mettrai moins.

Merci d’avance.

Bonjour,

Nous avons une méthode robuste et éprouvée que nous dispensons depuis 2018.

Mais elle a fait ses preuves depuis des décennies, on n’a rien inventé, c’est la méthode de Warren Buffett.

On explique tout sur notre site et dans notre livre best seller, méthode simple, passive, et intemporelle.

“avez-vous un site où une application où je peux suivre les bons investissements ”

=> Il s’agit là de divertissement et de jeu, de la gestion active, c’est du “bruit”, ce n’est pas notre méthode.

Attention au biais d’activité, il ne faut pas trop suivre l’actualité et ne pas être trop actif, c’est contre-productif.

Je vous invite à lire cet article : investir en évitant les biais comportementaux.

Merci.

Comparatif très intéressant, j’ai apprécié le sujet qui m’a conforté dans mes choix car je suis client des 2 sociétés.

Merci 🙂