Cachemire…le nom évoque une étoffe noble. Avec un tel nom pour un contrat d’assurance vie, l’épargnant doit s’attendre à un contrat de grande qualité ! D’autant plus que La Banque Postale distribue ce contrat Cachemire 2 à sa clientèle patrimoniale. Ainsi, le ticket d’entrée (5 000 euros tout de même) vise la clientèle patrimoniale et laisse présager un contrat haut de gamme… Mais que vaut l’assurance vie Cachemire 2 ? Les épargnants en ont-ils pour leur argent ? En pratique, nous allons “décortiquer” ce contrat et donner notre avis de consommateur.

➡️ Autant vous le dire tout de suite, nous sommes très déçus par ce contrat (Cachemire 2 pourrait être renommé Cauchemar 2 car trop de frais et faible rendement) et il y a bien mieux ailleurs : les meilleures assurances vie (moins de frais et accès aux meilleurs fonds donc meilleur rendement). Explications.

SOMMAIRE

- Avis sur Cachemire 2 de la Banque Postale : Synthèse

- Fonds euro Cachemire 2 : une performance plutôt faible

- Unités de compte : une sélection décevante de supports d’investissement

- Des frais d’entrée/versement et frais de gestion peu compétitifs

- 3 modes de gestion (libre, sous mandat, horizon)

- Comparatifs : quelles alternatives au contrat Cachemire 2 ?

- Conclusion

Avis sur Cachemire 2 de La Banque Postale : synthèse

Voyons immédiatement notre avis de consommateur sur les points forts et les points faibles du contrat proposé par La Banque Postale :

Point fort :

- l’unique point fort de ce produit : les frais de gestion dégressifs en fonction du capital placé. Ainsi, pour plus de 1 million d’euro placé, les frais de gestion sont à 0,60 % par an au lieu de 0,85 %.

Points faibles :

- une souscription possible uniquement en agence bancaire (on préfère ouvrir en ligne en quelques clics),

- des frais sur versement élevés : jusqu’à 3 %,

- une performance du fond euros décevante : 2,30 % en 2025 (alors que les meilleurs fonds euros rémunèrent jusqu’à 4 % !),

- une sélection d’unités de compte très limitée. Seulement 5 trackers et 0 SCPI (un seul support d’investissement immobilier) .

Avis de Nicolas : Le seul point fort relevé du contrat Cachemire 2 n’en n’est pas vraiment un. Car les frais de gestion dégressifs n’ont rien d’exceptionnel même en plaçant 1 million d’euros, sachant que les bons contrats d’assurance vie sont directement à 0,50 % de frais de gestion dès 100 € placés ! Fonds euro sous la moyenne, frais élevés, offre d’unités de compte très pauvre (en quantité et en qualité)…nous ne voyons malheureusement pas quel épargnant peut avoir intérêt à ouvrir ce contrat. Le contrat Cachemire 2 ne fait pas le poids face aux contrats proposés par les courtiers spécialisés en assurance vie (voir plus bas dans cet article notre comparatif).

Principales caractéristiques du contrat Cachemire 2

Voici le tableau récapitulatif des caractéristiques de l’assurance vie Cachemire 2. Nous comparons face aux meilleures assurances vie du marché.

| Critère | Cachemire 2 | Meilleures assurances vie du marché |

|---|---|---|

| Assureur | CNP Assurances | X |

| Frais sur versement | Initial et libre: 3 % Régulier: 2,5 % |

0 % |

| Ticket d’entrée (versement initial) | 5 000 € | À partir de 100 € |

| Nom du fonds euros | Cachemire Euro FG | X |

| Performance fonds euro 2025 (nette de frais de gestion) | 2,30 % | 4 % |

| Frais de gestion fonds euro | Entre 0,60 % et 0,85 % (selon la somme investie) | 0,60 % |

| Unités de compte (fonds disponibles hors fonds euro) | 103 UC (dont 5 ETF et 1 OPCI) | Plus de 500 UC (dont 20 trackers et 20 SCPI) |

| Frais de gestion annuels en unités de compte | Entre 0,85 % et 0,60 % (selon la somme investie) de frais sur encours par an | 0,50 ou 0,60 % |

| Frais d’arbitrage | Arbitrages gratuits sans restriction | 0 % |

| Modes de gestion | 3 choix : gestion libre, gestion pilotée, gestion horizon | - Gestion libre - Gestion conseillée - Gestion pilotée |

| Avis | Notre avis sur Cachemire 2 est négatif, car trop de frais et peu d'UC qualitatives | Frais au plus bas, meilleur fonds euro, meilleur choix d'UC : c'est tout bon ! |

| ➡️ Voir notre comparatif des meilleures assurances vie |

On constate clairement que le contrat Cachemire 2 est très en deçà de ce que proposent les meilleures assurances vie, et ce sur tous les critères.

Cachemire 2 : assurée par CNP Assurances et distribuée par La Banque Postale

Le contrat d’assurance vie Cachemire 2 est distribué par La Banque Postale. C’est le successeur du contrat Cachemire, qui n’est plus commercialisé. Les sommes investies sur ce contrat sont assurées et gérées par CNP Assurances, le premier assureur-vie français.

La Banque Postale est une banque publique française née en 2006, filiale à 100 % du groupe La Poste. Banque grand public par excellence, les produits et services qu’elle propose ont la réputation d’être moyens. De notre côté, nous préférons les banques en ligne pour un coût plus faible et des produits et services de meilleur niveau (comparatif des meilleures banques en ligne). Malgré tout, l’assurance vie Cachemire 2 de La Banque Postale aurait pu nous surprendre, raison pour laquelle nous l’avons examinée pour porter notre avis de consommateur investisseur.

Fonds euro Cachemire 2 : un rendement plutôt faible

Les fonds euros sont des supports d’investissement dont le capital est garanti règlementairement. Ainsi, avec l’effet cliquet (les intérêts gagnés ne peuvent pas être perdus et ils produiront eux-mêmes intérêts), le patrimoine de l’assuré ne pourra que progresser. Mais avec une rentabilité plutôt faible, en raison du niveau des taux directeurs en Europe.

Le rendement du fonds euros de l’assurance vie Cachemire 2 a été de 2,30 % en 2025.

Le rendement du fonds euro de Cachemire 2 se place sous la moyenne des fonds euros du marché, qui se situe aux alentours de 2,70 % en 2025. Donc une déception par rapport aux concurrents, qui ont rapporté jusqu’à 2 fois plus en 2025 (jusqu’à 4 % environ sur les meilleurs fonds euros et sans frais sur versement).

Unités de compte : une sélection décevante de supports d’investissement

En plus du fonds euro, les souscripteurs du contrat Cachemire 2 peuvent aussi investir en unités de compte. À la différence des fonds euros, les unités de compte sont des fonds d’investissement dont le capital n’est pas garanti. Donc il y a un risque de perte (moins-value), mais les unités de compte permettent d’espérer un gain plus important à long terme sur des marchés plus porteurs (immobilier, actions, etc.)

L’assurance vie Cachemire 2 propose 103 unités de compte en gestion libre et 1 OPCI (Organisme de Placement Collectif en Immobilier). Le choix est donc très limité comparativement aux meilleures assurances vie du marché qui proposent jusqu’à 1 000 unités de compte.

Une faible offre de trackers

Pour rappel, un tracker, aussi appelé ETF (Exchange Traded Fund) est un fonds répliquant la performance d’un indice (CAC 40, Dow Jones, etc.) ou d’une matière première. C’est à dire qu’il ne fait que répliquer un indice, c’est pour cela qu’on parle de fonds passif. Il ne peut donc pas battre les performances du marché contrairement à des fonds actifs. Ceci dit, à long terme les études montrent que c’est le choix le plus pragmatique et performant (Trackers et ETF : Investir en bourse) car les fonds actifs battent rarement les fonds passifs.

Comme nous l’avons développé dans d’autres articles dédiés aux trackers, c’est donc un mode d’investissement à privilégier lorsqu’on veut investir en actions à long terme et que l’on est plutôt un investisseur passif ou débutant. En pratique, Cachemire 2 propose 5 trackers, dont 2 ETF sectoriels (peu intéressants) et 3 ETF ciblant le marché américain (Nasdaq et S&P 500). Ainsi, le contrat s’est étoffé (0 ETF il y a peu sur Cachemire 2), ce n’est pas encore formidable mais c’est mieux que rien. Ceci dit, il y a bien mieux pour investir en UC trackers, avec des frais de gestion sur unités de compte plus faibles (0,50 % au lieu de 0,85 % par an) et un meilleur choix d’ETF : notre sélection des meilleurs contrats d’assurance vie.

Une offre de supports immobiliers très limitée

En dehors des fonds actions, les épargnants peuvent choisir d’investir en immobilier dans leur assurance vie. Dans les contrats d’assurance vie, les supports immobiliers sont des fonds “pierre-papier” qui permettent de diversifier son investissement en immobilier.

En pratique, l’assurance-vie Cachemire 2 ne propose qu’un seul OPCI. Et même s’il a le mérite d’exister, c’est trop peu et cela empêche de diversifier. Pour investir en pierre-papier (SCPI, OPCI, SCI), tout comme l’investissement en trackers, il faudra encore une fois se tourner vers de meilleurs contrats, plus adaptés (notre comparatif des meilleures assurances vie).

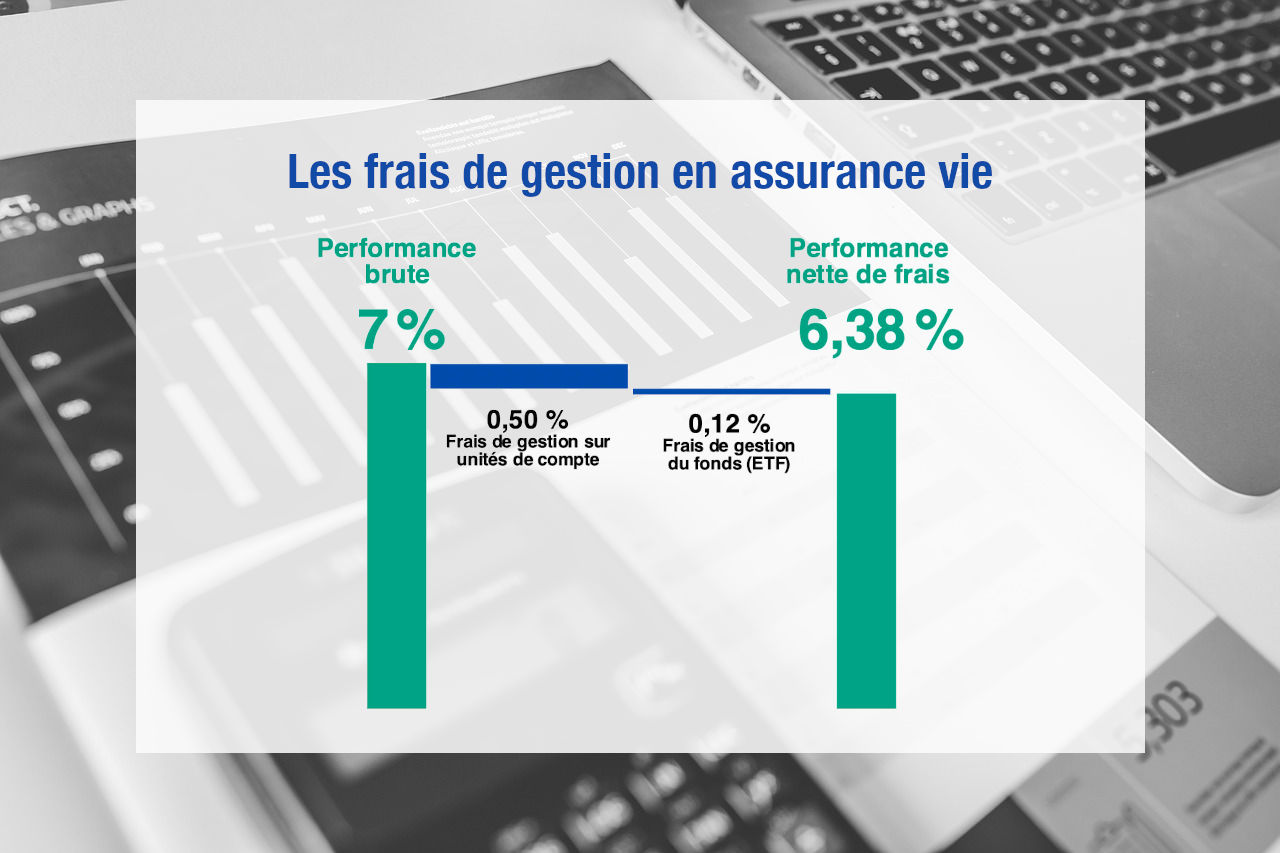

Des frais d’entrée/versement et frais de gestion peu compétitifs

D’un contrat d’assurance-vie à un autre les frais sont très variables. Et ils ne doivent pas être négligés, car ils impactent sensiblement la rentabilité de votre investissement.

Frais sur versement

C’est certainement ici que le bât blesse le plus pour cette assurance-vie de La Banque Postale ! En effet, les frais sur versement dans le cas du versement initial et de versements libres sont de 3 %. Et ils sont de 2,5 % dans le cas où il s’agit de versements réguliers, ce qui n’est pas beaucoup mieux.

Ces frais sont exorbitants lorsqu’on sait que les meilleures assurances-vie n’en n’appliquent pas du tout (comparatif des meilleures assurance-vie) !

Frais de gestion

En ce qui concerne les frais de gestion pour les placements en fonds euros et unités de compte, sur ce contrat, ils sont dégressifs en fonction du capital placé :

- 0,85 % : pour un capital inférieur à 200 000 euros

- 0,70 % : pour un capital compris entre 200 000 euros et 1 000 000 euros

- 0,60 % : pour un capital supérieur à 1 000 000 euros

Pour un capital élevé (supérieur à 1 000 000 d’euros), les frais de gestion rejoignent donc ceux pratiqués par les meilleures assurances-vie. Alors que celles-ci proposent les frais de gestion à 0,60 % dès 100 €, sans avoir à être millionnaire. De plus, le maigre choix de supports d’investissement ôte tout intérêt d’investir des fortunes dans ce contrat.

Remarque : En 2017, CNP assurances et la Banque Postale ont lancé dans le cadre de ce contrat un support croissance avec garantie de 80 % du versement net à échéance de 12 ans. Concernant ce support, les frais de gestion sont de 0,90 %.

3 modes de gestion (libre, sous mandat, horizon)

Le contrat Cachemire 2 de La Banque Postale propose 3 modes de gestion :

- La “Gestion libre” : c’est la gestion par défaut. En pratique, l’épargnant choisit d’investir sur fonds euro et/ou unités de compte.

- Le “Mandat d’arbitrage”: il s’agit de la gestion pilotée, avec mandat d’arbitrage géré par la BPE (banque privée de la Banque Postale). On regrette que le gestionnaire n’investisse pas du tout en fonds euro, même pour les profils prudents.

- La « Gestion Horizon » : gestion pilotée, avec la part investie sur les unités de compte qui diminue au fil des années au profit du support en euros. Pour sécuriser progressivement à l’approche de l’objectif. C’est ce que fait Nalo avec moins de frais et plus de performance.

Pour rappel, le choix du mode de gestion dépend du profil de l’investisseur. En gestion libre, les épargnants choisissent librement leur allocation entre fonds euro et unités de compte parmi l’offre disponible. Ils doivent donc avoir une certaine connaissance des produits et être autonomes dans cette gestion. Alors qu’en gestion pilotée (et gestion horizon), c’est un gestionnaire qui investit sur une allocation d’unités de compte selon l’aversion au risque du client et ses objectifs.

Remarque : Le mandat d’arbitrage (gestion pilotée) génère des frais forfaitaires annuels supplémentaires de 0,40 %. Les consommateurs souhaitant déléguer la gestion de leur contrat auront là aussi intérêt à se tourner vers une gestion pilotée plus performante et avec moins de frais.

Comparatifs : quelles alternatives au contrat Cachemire 2 ?

Comme la plupart des contrats d’assurance vie proposés par les établissements bancaires traditionnels, le contrat Cachemire 2 de La Banque Postale présente beaucoup de défauts. D’abord, les frais de versement sont élevés (jusqu’à 3 %) alors qu’ils sont gratuits pour des assurances vie de bien meilleure qualité. Ensuite, le fonds euro est très moyen et le choix des supports d’investissement est très limité (peu de trackers et aucune SCPI, alors qu’ils sont très appréciés par les investisseurs qu’ils soient débutants ou plus avisés).

Alors quelles alternatives au contrat Cachemire 2 ?

Comme nous l’avons développé dans notre article consacré aux meilleures assurances-vie, un bon contrat repose sur peu de frais, un bon rendement du fonds euro et un grand choix d’unités de compte. Et le contrat Cachemire 2 ne coche aucune case.

Le choix d’une assurance-vie dépend de votre profil et de vos objectifs. Il faut prendre en compte votre aversion aux risques, mais aussi si vous souhaitez investir à court ou long terme. Dans tous les cas nous vous recommandons la lecture de notre article “Comment choisir le bon contrat d’assurance-vie?” Ainsi, les meilleurs contrats sont présentés selon l’objectif principal de chacun : la sécurité, l’investissement en immobilier ou en actions, la polyvalence, la gestion pilotée.

S’il s’agit de votre première assurance vie, il vaut mieux privilégier un contrat polyvalent et à moindres frais. C’est à dire une assurance vie souple, sans frais sur versement, qui propose des fonds euros et des supports d’investissement variés, et qui peut évoluer selon vos objectifs. Dans cette catégorie, Lucya Cardif (notre avis) est un excellent contrat.

Conclusion

On regrette que La Banque Postale, qui bénéficie d’une image sympathique et populaire, ne propose pas mieux à ses clients. Ce contrat dit haut de gamme n’a de haut de gamme que son ticket d’entrée à 5 000 €. Et les deux autres contrats d’assurance vie distribués par La Banque Postale (Vivaccio et Cachemire Patrimoine) ne sont guère mieux.

Finalement, notre avis de consommateur sur Cachemire 2 de la Banque Postale est sans appel : nous ne recommandons pas ce contrat à nos lecteurs. Il existe pléthore d’assurances vie plus accessibles (à partir de 100 € et ouvrables en quelques clics) et beaucoup plus intéressantes pour tout type d’épargnant, avec moins de frais : notre sélection des meilleures assurances vie du marché.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

155 commentaires sur “Cachemire 2 : avis 2026 et rendement (Banque Postale)”

Bonjour,

Je suis à la Banque Postale depuis ma naissance.

Aujourd’hui je souhaite potentiellement me tourner vers un contrat attractif me permettant de fructifier un apport.

Je n’ai aucunes connaissances sur le sujet des assurances vie et j’ai regardé attentivement vos différentes rubriques à ce sujet.

J’ai clairement constaté que le contrat Cashemere 2 que me proposé ma conseillère ne convient pas .

Vers quoi et qui me tourner pour un versement de 5 000€ sur du long terme (avec une gestion pilotée) et souhaitant avoir peu de risque pour commencer ?

Vous parlez de fonds passifs ou actifs, d’unité de compte pour la performance ? comment choisir sachant que le trackers est pour vous “un mode d’investissement à privilégier lorsqu’on veut investir en actions à long terme et que l’on est plutôt un investisseur passif ou débutant.”

Mais vous parlez aussi d’investir en fonds euros à capital garanti. “C’est le support préféré des Français pour sécuriser leur épargne.” ? Il y a de quoi se perdre dans la diversité des choix/fonds.

Bonjour Alison,

Vous souhaitez une gestion pilotée.

Voici notre classement des meilleures gestions pilotées.

Selon votre profil (défensif, équilibré, offensif…) vous aurez plus ou moins de fonds euro sécurisé, et plus ou moins de trackers (ETF).

Donc au cours de l’ouverture en ligne sur Ramify (1er du classement) vous serez guidée vers le profil qui vous correspond (et si vous êtes profil défensif vous aurez une bonne part de fonds euro et moins d’ETF).

Bonjour,

J’ai souscrit un contrat d’assurance vie Cashmere 2 Série 2 le 26 juillet 2025. Je souhaite résilier ou résilier mon contrat. Y a-t-il des frais ?

Vais-je perdre de l’argent, comme les frais d’ouverture ou les frais de dépôt sur mon compte Cashmere ?

Je n’ai pas encore signé le contrat à La Banque Postale.

Bonjour Rémi,

Vous ditez que vous n’avez encore rien signé.

Donc le contrat n’est pas souscrit, sauf s’ils ont ouvert de force sans votre signature (ce serait grave !!).

Si le contrat a été souscrit, vous avez 30 jours pour résilier sans frais, ils doivent vous rendre la somme qui a été prélevée.

(Et même après 30 jours, on peut toujours fermer par rachat total).

Bonjour,

Le conseiller de la BP m’a très fortement conseiller une assurance-vie d’un gain de la FDJ de 20 K€, alors que je voulais ouvrir un livret d’épargne populaire et un CEL.

Il m’a fait ouvrir une Assurance Vie Cachemire 2 serie 2, le 7 janvier 2025. Depuis le 1er mois, il n’a fait que baisser, et 6 mois après, j’en suis à moins 4,76 % et de 950 € de perte. À ce rythme-là ce produit aurra probablement un rendement annuelle négative de 9 %, et 1800 € en moins sur le capital de départ.

Ce contrat est une catastrophe !

Y a t-il un moyen de le résilier ?

Bonjour Rachide,

Dommage que vous ne vous soyez pas renseigné avant d’ouvrir, notre article a été publié il y a des années :/

Mais il vaut mieux tard que jamais !

Oui heureusement vous pouvez résilier (= rachat total) quand vous voulez. Il suffit de faire une demande de rachat total.

Et surtout pour l’avenir, comparez les placements avant de souscrire : les meilleures assurances vie.

Et les meilleurs placements sans risque.

Merci de votre réponse, je vais faire une demande de résiliation en indiquant le terme : rachat total. À l’avenir je ne manquerai pas de consulter vos articles, avant de faire quoi que ce soit dans ce domaine.

Bien cordialement.

Bonjour,

Comme témoignage spontané à la suite de votre article, je dois dire que je déconseille fortement ce contrat que j’ai depuis plusieurs années. Effectuer un arbitrage en ligne demande beaucoup de temps et de persévérance; je subis de nombreuses déconnections intempestives si je prends un peu le temps de réfléchir ou sinon l’opération échoue sans raison une fois arrivé à l’étape de validation finale. Ces problèmes sont constants et pas résolus, peut-être pour nous inciter à aller voir un conseiller.

Beaucoup de fonds par ailleurs ne sont pas accessibles en gestion libre. Je confirme que le choix de fonds est très limité.

L’ETF S&P 500 par exemple n’est pas accessible lors d’un arbitrage en gestion libre. Là aussi, pour accéder à certains fonds plus récents ou performants, il faut déléguer à la “gestion sous mandat”.

Au total, je suis très insatisfait de cette assurance-vie

Bonjour Mathias,

Merci pour votre retour d’expérience.

Bien d’accord.

Pour avoir un bon service client + bonne interface pour gérer en ligne + bon contrat à faibles frais et accès aux meilleurs fonds (ETF), notre comparatif : les meilleures assurances vie.

Bonjour,

Je viens de lire tous les commentaires en lien avec l’article, et je m’interroge sur mon cas. En effet, j’ai ouvert un contrat Cachemire2 à la BP, depuis juin 2022, avec une somme de 25 k euros, et j’ai maintenant environ 28,7 K, soit environ +15,17 %. Quand je regarde les commentaires, je me demande pourquoi cela a fonctionné pour moi et pas pour les autres ? Comment cela est-il possible si c’est le même contrat ? Selon vous, je devrais quand même changer d’assurance-vie ?

Merci, bonne journée,

Bonjour Stéphane,

+15 % sur 3 ans c’est une piètre performance sachant que vous avez manifestement une allocation dynamique.

Et vous ne semblez pas avoir compris que sur un même contrat on peut avoir des centaines d’allocations différentes (répartition entre les fonds du contrat).

Le marché actions internationales a progressé de +58 % en 3 ans (indice MSCI World), donc vous avez perdu énormément d’argent (coût d’opportunité) par rapport à une bonne assurance vie bien investie.

Je vous invite à diversifier, il est recommandé d’investir sur plusieurs assurances vie, vous pouvez accéder à une assurance vie avec moins de frais et accès aux meilleurs fonds pour mieux faire travailler votre épargne : les meilleures assurances vie.

Très méfiant des placements la banque postale, assistant à la valse des conseillers que ce soit sur Vitry ou sur Vizille j’ai résisté longtemps en figeant mes avoirs GMO. Le conseiller du moment a réussi à me faire changer d’avis avec cette assurance vie en 2023 que je regrette déjà constatant un résultat négatif se creusant à chaque consultation sur mon écran d’ordi. Mal conseillé lors de mes rendez-vous avec les conseillers (expert) se succédant, chacun me sortant preuve à l’appui un résultat positif au final (plus 140 au bout de un an environ, plus 967 au bout de deux ans environ alors que mon ordi m’indiquant ce mois dernier moins 4,67 %). suite à mon insistance le conseiller à appeler la plateforme qui lui a indiqué comment mettre à jour le résultat : du coup perte bien réelle de 1600 euros. En cause le grand paris;;;; et surtout les frais sur encours……

Cachemire-serie-2 ASSURANCE VIE : Placement catastrophique!!!!!!!!! A-fuir……FUYEZ FUYEZ

Trop de frais, TROP!!!! DES infos qu’on ne vous donne pas !! peu de rendement, voir perte de votre capital-initial.

Les conseillers de la banque postale vous mentent et vous vendent du rêve! certains ne le connaissent pas !

lisez les avis, ne prenez jamais cette assurance-vie ET fuyez ou vous perdrez votre argent des votre signature ! merci a Nicolas pour toutes ses réponses données et vraies!

a bon entendeur…

Et oui !

Merci Flory pour votre retour d’expérience. Il y a beaucoup d’épargnants à sauver.

Bonsoir Nicolas,

J’ai 54 ans je vais recevoir un don manuel de 100 000 euros de mes parents.

Je comptais les placer sur une assurance vie Vivaccio Vitalité ouverte à mon nom à la BANQUE POSTALE par mes parents en 2013 (pour prendre date) et sur laquelle ils avaient investi 75 euros à l’époque.

Je pensais moderniser cette assurance vie dans le cadre de la loi PACTE 2018 en la transformant en CAHEMIRE 2 et y mettre la totalité du don pour conserver l’antériorité fiscale de 2013.

Après lecture de votre article sur CACHEMIRE 2 et des commentaires laissés par les différents intervenants j’ai l’impression que cela serait une erreur de rester à la BANQUE POSTALE.

Maintenant que j’ai également lu vos articles sur les meilleures assurances-vie-Comparatif 2025 ainsi que votre comparatif Linxea Avenir 2 et Spirit 2 de février 2025, j’hésite entre deux possibilités:

– mettre 50 000 euros sur Linxea Avenir 2 et 50 000 euros sur Spirit 2 ou

– mettre 33 000 euros sur chacune d’elles et également 33 000 euros sur Lucya Cardiff pour diversifier.

Qu’en pensez-vous?

Y-a-t-il un risque à souscrire ces assurances-vie en ligne?

Merci pour votre réponse et bonne soirée.

Claude

Bonjour Claude,

Vous avez bien fait de vous renseigner !

Je suis partisan de diversifier sur ces 3 assurances vie, ce sont nos préférées, et elles ont l’avantage d’être très complémentaires car chez 3 assureurs différents :

1/ Linxea Spirit 2 (offre ici) = Crédit Agricole Spirica.

2/ Lucya Cardif (offre ici) = BNP Cardif.

3/ Linxea Avenir 2 (offre ici) = Crédit Mutuel Suravenir.

L’ouverture se fait forcément en ligne, il n’y a pas d’agence. Et aucun risque, puisque votre argent sera chez les assureurs (Cardif, Spirica et Suravenir) comme si vous aviez souscrit en agence. Et couverture par la réglementation française : 70 000 € garantis par l’Etat par client par assureur.

Bonjour Nicolas,

Merci pour votre réponse aussi rapide et bravo pour l’ensemble de vos articles très utiles pour les profanes comme moi.

Bonne fin de journée.

Claude