Il y a environ 41 000 entreprises cotées en bourse dans le monde. Pas facile de savoir lesquelles choisir pour investir ! Pour faire le tri, on peut essayer de les classer par pays, par taille ou par secteur, mais les investisseurs utilisent souvent la notion de « style ».

Un style est une stratégie d’investissement qui regroupe des actions possédant des caractéristiques communes. Comme une croissance élevée, ou bien une situation financière saine. Les plus connus sont les styles : « Value » (valeurs décotées) et « Growth » (sociétés de croissance). Mais les styles « GARP » (croissance à prix raisonnable) et « Quality » (valeurs de qualité) sont aussi utilisés.

En pratique, certains fonds d’investissement sont spécialisés dans un style de gestion en particulier et on peut investir dessus via les unités de compte des assurances vie notamment. Sinon, on peut aussi investir directement sur les sociétés de son choix (stock picking), selon le style que l’on privilégie. C’est en cela que cet article sera précieux. Quelle stratégie en bourse (ou style) privilégier ? Un article rédigé par un expert du sujet : Xavier Delmas (interview).

Note de Nicolas : autrement, pour ne pas avoir à choisir un style d’action, on peut acheter « tout le marché » via les trackers. Ce sont des fonds indiciels qui répliquent un indice boursier complet comme le Nasdaq (sans filtrer les sociétés par style, taille, secteur, etc.) Il s’agit de la méthode de gestion passive qui a notre préférence sur Avenue des investisseurs. Ceci dit, pour la culture générale et pour « le bac à sable » (10 % de notre portefeuille actions investi en gestion active aux côtés de 90 % en trackers), comprendre les différentes stratégies (styles d’actions) pour investir en bourse est important. On parle également d’investissement core/satellite avec 90 % du portefeuille (le coeur) en trackers, et les 10 % restants (les satellites) en gestion active en investissant selon les styles expliqués dans cet article.

SOMMAIRE

- Pourquoi s’intéresser aux styles de gestion ?

- Le PER : Price Earnings Ratio

- Le style Value

- Le style Growth

- Le style GARP

- Le style Quality

- Le style Momentum

- Quel style d’investissement en bourse est le meilleur ?

- Comment utiliser les styles d’investissement ?

- Une valeur peut changer de style !

- Trackers (ETF), Smart Beta et Factor Investing

- Conclusion

Pourquoi s’intéresser aux styles de gestion ?

Même si vous n’êtes adepte d’aucun de ces styles, parfois appelés « facteurs », ils sont importants à connaitre car les actions appartenant à un même style ont tendance à être fortement corrélées. C’est-à-dire qu’elles bougent en même temps et dans le même sens.

Les acteurs des marchés financiers vont favoriser un style par rapport à l’autre pendant une période. Comme les valeurs de croissance pendant la période de 2008 à 2021. Puis ils vont régulièrement procéder à des rotations d’un style à l’autre en fonction de la tendance du moment.

Bien connaitre ces styles permet de comprendre rapidement si une action correspond à votre philosophie d’investissement ou non. Cela permet aussi de construire un portefeuille bien diversifié, constitué de valeurs de tous les styles pour éviter les effets de mode.

Le PER : Price Earnings Ratio

Mentionné plusieurs fois dans cet article, le Price Earnings Ratio (ratio cours sur bénéfice), ou PER, mesure le prix d’une action comparé à son bénéfice net. Il montre le nombre d’années de bénéfice que les investisseurs sont prêts à payer pour acquérir un titre. C’est un indicateur important à comprendre quand on évalue des sociétés.

Exemple : une entreprise est cotée en bourse au prix de 100 €, et son bénéfice net par action (BNPA) est de 3,50 €. Donc son PER est de 28,5. On dit alors que le titre « se paie 28 fois les bénéfices ».

Le PER est en général comparé à celui des autres titres du même secteur, ou bien au PER historique de la valeur, pour voir si une entreprise est sur ou sous-valorisée en bourse.

Note de Nicolas : pour illustrer, en 2020, le PER du titre LVMH était de 70, alors que celui de PEUGEOT était de 15 ! Mais ce n’est pas comparable, car ce sont 2 sociétés de secteur différent (luxe et industrie automobile) et le luxe a généralement des PER élevés car de bonnes perspectives de croissance. En général, en période de taux bas comme actuellement, les PER sont en moyenne plus élevés qu’en période de taux plus élevés.

Le style Value

Le style Value a été popularisé par l’investisseur américain Benjamin Graham dans ses livres « Security analysis » et « L’investisseur intelligent » (notre article sur les meilleurs livres d’investissement en bourse).

Le style value a une philosophie simple : puisque nous ne pouvons pas prévoir le futur, achetons des valeurs décotées par rapport à leur valeur présente. Par définition c’est donc une stratégie contrarienne. C’est-à-dire qu’elle va à l’encontre de la tendance du marché en essayant de dénicher des entreprises délaissées par les investisseurs.

La marge de sécurité

Le style value fait donc une claire distinction entre le prix (le cours de l’action cotée en bourse) et la valeur de l’entreprise. Cette valeur peut être calculée selon différents critères, comme les bénéfices, les cash flows ou l’actif net de la société. Comme le marché a tendance à sur-réagir aux informations (bonnes ou mauvaises), le prix est rarement proche de la valeur réelle de l’entreprise et les actions sont souvent sur ou sous-valorisées.

D’une manière générale, les entreprises avec les PER les plus bas sont donc considérées comme des valeurs décotées. Même si ce ratio est à utiliser avec prudence, car il ne tient pas compte d’autres facteurs (croissance, endettement) qui peuvent expliquer cette décote.

Les puristes calculeront une valeur intrinsèque de la société, et n’achèteront que lorsque le prix offrira une décote suffisante par rapport à cette valeur. Décote que Benjamin Graham appelle une marge de sécurité.

Remarque importante : les chiffres utilisés sont en général les chiffres passés (PER de l’année précédente). Car les estimations futures sont considérées peu fiables par les adeptes du style Value.

Notre avis sur le style Value

Ce style de gestion nécessite un horizon à très long terme. En effet, une valeur décotée peut le rester pendant des années avant que le marché ne redécouvre sa valeur.

Pour être un investisseur « value », il faut être prêt à nager à contre-courant, et à investir dans des secteurs passés de mode. Par exemple, aujourd’hui les constructeurs automobiles ou les banques.

Le principal risque de cette stratégie est ce qu’on appelle la « Value trap ». Une entreprise qui a un ratio cours sur bénéfice très faible ou une forte décote sur son actif net peut être vue comme une « affaire ». Mais la chute du cours de bourse peut être justifiée et due à une anticipation (correcte) de la baisse des résultats de la société. Lors de la publication des résultats de la société, le ratio cours sur bénéfice ne paraitra plus aussi attractif.

Il est donc important de choisir des entreprises avec une croissance stable (même faible) et d’éviter les entreprises en déclin. « Décotée » ne veut pas dire de mauvaise qualité !

Le style Growth (ou Croissance)

Très à la mode depuis la crise de 2008, le style « croissance » est presque à l’opposé du style « value ». Plutôt tourné vers le futur, l’investisseur cherchera les entreprises les plus susceptibles d’avoir de fortes croissances des bénéfices et du chiffre d’affaires.

Naturellement, ces valeurs vont se trouver dans des secteurs « tendance », comme la technologie, le luxe ou les énergies renouvelables. Les entreprises de croissance versent rarement un dividende, préférant réinvestir leurs résultats dans la croissance interne.

Les actions de croissance vont avoir tendance à avoir un PER élevé (on l’a vu avec LVMH), expliqué par la forte croissance attendue des bénéfices. Certaines d’entre elles vont même être encore en perte si elles sont encore jeunes. Mais leur valorisation n’est pas forcement excessive si l’entreprise réalise effectivement une croissance importante. Amazon a eu pendant des années un PER de plus de 100 (la moyenne historique du marché étant plutôt autour de 15), ce qui ne s’est avéré bon marché que beaucoup plus tard, une fois les promesses de croissance tenues.

La différence avec le style « value » apparait ici clairement puisque l’on va anticiper une croissance, donc se baser sur des estimations futures et non utiliser le résultat net actuel. Ainsi, le prix n’est plus le critère le plus important, l’investisseur étant prêt à acheter cher pour revendre encore plus cher. Il ne cherche plus une décote entre la valeur et le prix, mais anticipe une augmentation de la valeur de l’entreprise.

Le moat : avantage compétitif

La croissance sera donc le principal critère à surveiller pendant la période d’investissement. En pratique, chaque publication de résultats de la société permettra de confirmer (ou non) cette croissance. Vu que les attentes des investisseurs sont particulièrement élevées sur ces titres, des résultats décevants (même une hausse mais moins forte que prévue) pourront avoir un impact très important sur le cours de bourse.

Mais comment s’assurer que l’entreprise soit capable de conserver une croissance importante et de maintenir les compétiteurs à distance ? Il faudra d’abord surveiller les marges et le ROE (Return on Equity, ou rendement sur capitaux propres). En effet, des marges élevées et en croissance indiquent que l’entreprise a un avantage compétitif (appelé « Moat » par Warren Buffett, l’équivalent des douves d’un château fort) et que sa part de marché pourra s’accroître.

Des exemples de moat

Un « moat » peut venir :

- d’une marque forte (Coca Cola, Apple, Disney, Louis Vuitton et toutes les marques de luxe),

- d’un réseau de distribution puissant (Coca Cola, P&G, Danone, Nestlé),

- d’un effet réseau (Facebook, Ebay, Visa, Le bon coin, Airbnb),

- de coûts de transfert importants (banques, Microsoft),

- d’économies d’échelle (Amazon),

- de données uniques (Google),

- d’un monopole d’état (FDJ), etc.

Le défi ? Trouver un avantage compétitif qui tiendra dans le temps…tout le monde n’est pas Microsoft !

Le style GARP (Growth At Reasonable Price, ou croissance à prix raisonnable)

C’est le gérant de Fidelity Peter Lynch qui a inventé et démocratisé le style GARP. Quand il a pris la tête du fonds Magellan de Fidelity, en 1977, avec 18 millions de dollars d’actifs, il était inconnu. Quand il a pris sa retraite en 1990, son fonds pesait plus de 14 milliards de dollars, avec une performance annualisée de 29,2 % de 1977 à 1990 !

Moins connu que les deux styles précédents, ce style de gestion essaye pourtant de prendre le meilleur des deux mondes. En effet, les investisseurs « GARP » essaient d’éviter les entreprises décotées mais de mauvaise qualité, ainsi que les valeurs de croissance survalorisées.

Cette approche convient mieux à des investisseurs de croissance qu’à des investisseurs cherchant des valeurs décotées, car l’on achète rarement en dessous de la valeur intrinsèque. L’investisseur va rechercher des entreprises à la croissance rapide, mais en éliminant celles qui sont valorisées trop chères.

Le PEG : Price Earnings Growth

Ainsi, au lieu d’utiliser le traditionnel ratio PER, Peter Lynch lui préfère le PEG (Price Earnings Growth). Il s’agit du ratio cours sur bénéfice (PER) divisé par la croissance future du BNPA (Bénéfice Net Par Action).

Cela enlève le plus gros défaut du PER, qui est de valoriser de la même manière 1 € de résultat actuel, que l’entreprise ait une croissance de 10 % ou de 20 %.

Une entreprise A avec un PER de 15 et une croissance des bénéfices de 10 % aura donc un PEG de 1,5. Alors qu’une entreprise B avec un PER de 20 et une croissance des bénéfices de 20 % aura un PEG de 1. Donc en comparant les PEG et non les PER, l’entreprise B apparait comme « moins chère » que l’entreprise A, malgré son PER plus élevé !

Une action sera considérée comme faiblement valorisée (et donc intéressante) si son PEG est inférieur à 1. C’est-à-dire si son PER est inférieur à son taux de croissance des bénéfices.

Le style Quality

Un peu moins connu des petits porteurs que les précédents, le style « qualité » est pourtant un style particulièrement adapté aux investisseurs prudents. En effet, le critère principal est la préservation du capital, en ciblant des entreprises capables de durer dans le temps.

Il n’existe pas de définition unique d’une entreprise de qualité mais il s’agit généralement de trouver des entreprises profitables, stables, et avec un endettement raisonnable.

Des critères qualitatifs

Contrairement aux approches précédentes qui étaient basées en grandes parties sur des critères quantitatifs, dénicher des entreprises de qualité nécessite aussi d’analyser des critères plus qualitatifs. C’est un point important puisque cela requiert plus de temps et est sujet à plus de subjectivité.

Les principaux critères sont les suivants.

Le positionnement de marché

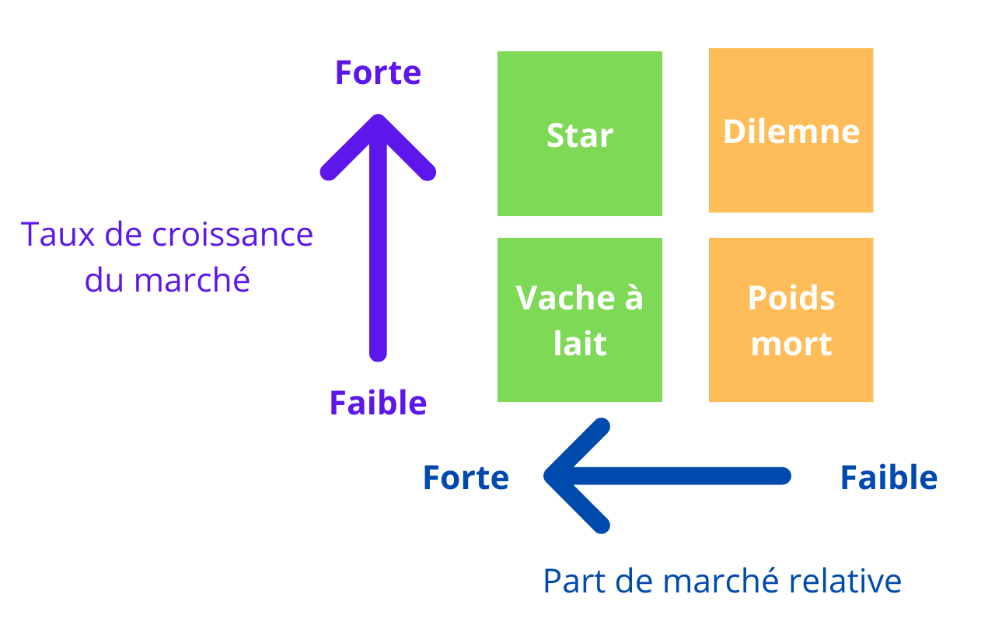

Déjà mentionné pour les valeurs de croissance, l’avantage compétitif est ici aussi un critère important. Ainsi, les entreprises de « qualité » sont souvent leaders sur leur marché, dans un secteur en croissance poussé par une « méga tendance » (tendance séculaire du type transition énergétique, vieillissement de la population, digitalisation, etc.)

L’entreprise doit être une « star » ou une « vache à lait », selon la matrice BCG (Boston Consulting Group) présentée ci-dessous. Aussi, elle doit avoir un avantage compétitif et avoir un bon portefeuille de produits ou services.

La profitabilité

L’entreprise doit avoir un ROE (rentabilité des capitaux propres) élevé, de même que des marges importantes (EBIT / CA, Résultat Net / CA).

EBIT (earnings before interest and taxes) = bénéfice avant intérêts et impôts.

Ici le but n’est pas forcément de chercher les chiffres les plus élevés, mais plutôt les plus à même d’être maintenus sur une longue période.

La stabilité

La société doit avoir un bénéfice net croissant (même faiblement) depuis de nombreuses années et être capable de générer des cash flows importants (supérieurs au résultat net).

En effet, le but est d’éviter les entreprises trop cycliques. De plus, des dividendes en croissance régulière sont aussi appréciés.

Un bilan solide

Le bilan doit être solide et l’endettement maitrisé. En pratique, les ratios à surveiller sont l’effet de levier (Dette / EBITDA) et la couverture des intérêts (Intérêts / EBIDTA).

EBITDA = bénéfice avant intérêts, impôts et dotations aux amortissements.

Un management stable et transparent

Le management de l’entreprise doit être stable et transparent : longévité à la tête de l’entreprise, faible nombre et faible rotation des top managers.

Notre avis sur le style Quality

Vous l’avez compris cette thématique permet une approche prudente de la bourse, puisque l’on ne cherche pas les meilleurs résultats mais ceux susceptibles d’être maintenus dans le temps.

La volatilité des actions de qualité est en générale inférieure à la moyenne du marché. Ces valeurs constituent ainsi un fond de portefeuille idéal pour la majorité des investisseurs, avec des valeurs stables et solides. Reste à bien identifier ces valeurs de qualité.

Le style Momentum

Nous avons détaillé jusqu’ici les styles basés sur les données fondamentales des entreprises. Alors que le style « Momentum « est basé uniquement sur les prix et nécessite un suivi beaucoup plus fréquent des positions. Donc il est moins adapté à l’investisseur petit porteur.

En pratique, il s’agit d’acheter les titres ayant le plus progressés durant une période donnée. On achète donc les gagnants du passé, pour profiter de l’inertie en misant sur le fait que la hausse va se poursuivre, jusqu’à que la valeur perde son « momentum ».

Notre avis sur le style Momentum

Nous ne détaillerons pas plus en détail cette stratégie, car elle convient moins à l’investissement long terme et s’apparente plus au trading qu’à l’investissement.

Quel style d’investissement en bourse est le meilleur ?

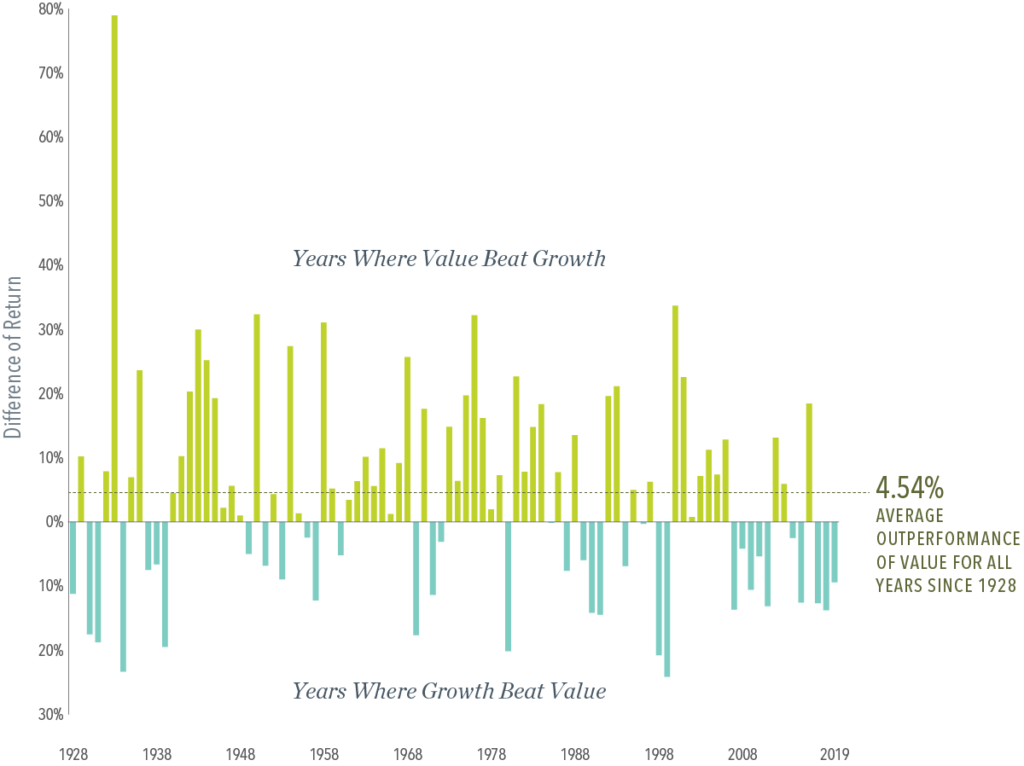

Quand on compare les performances des différents styles d’investissement sur des durées longues, aucun style ne se détache vraiment.

Le style « Value » a longtemps été une référence, mais plus les études s’accumulent plus il est démontré que le résultat dépend de la période observée.

Trouver des valeurs décotées est plus difficile depuis que les actifs intangibles (marques, brevets, logiciels, effet réseau) ont tendance à remplacer les actifs tangibles dans les bilans des entreprises. Par exemple, valoriser la marque Apple, l’effet réseau de Facebook ou bien l’efficacité du moteur de recherche de Google est plus compliqué que de valoriser les usines de General Electric il y a 50 ans de cela.

Les études sur des données récentes montrent les valeurs de croissance largement gagnantes face aux valeurs Value ces dernières années (graphique ci-dessous). Mais rien ne dit que les géants du numérique vont pouvoir maintenir leurs taux de croissance sur une longue durée.

Alors comment utiliser les styles d’investissement ?

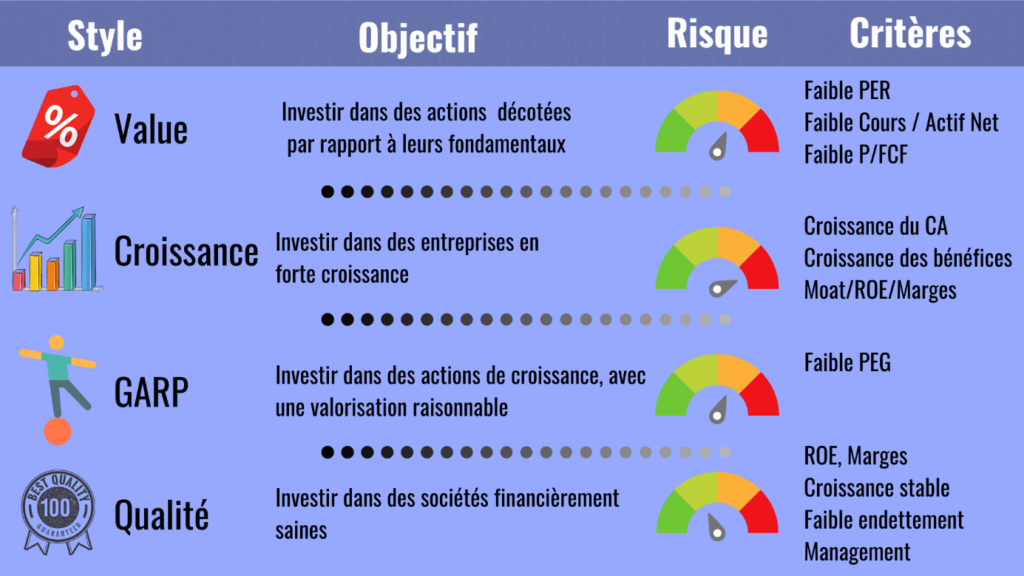

Voici la synthèse des 4 premiers styles présentés (on ignore le style Momentum, trop « trading » pour nous) :

Plutôt que de vouloir construire un portefeuille actions dédié à une seule stratégie, classer les entreprises en fonction de leur style permet :

- de s’assurer d’une bonne diversification ;

- de savoir quand sortir d’un titre en fonction de son style. Ainsi, un titre « value » sera vendu s’il s’agit en fait d’un « value trap » ou s’il a atteint une valorisation proche de sa valeur intrinsèque. Et une valeur de croissance sera vendue si la croissance passe en-dessous de nos critères, etc.

- de comprendre les variations de nos positions, notamment lors de rotations sectorielles. Par exemple, une hausse des taux d’intérêt aura un impact négatif plus important sur les valeurs de croissance.

Une valeur peut changer de style !

Une valeur ne va pas être « décotée » ou « de croissance » pour toujours.

Une valeur peut être oubliée par le marché pour diverses raisons (plus à la mode, cyclique, faible croissance) et être faiblement valorisée (par exemple 10 fois ses bénéfices). Si les résultats battent les prévisions des analystes plusieurs trimestres de suite, le titre peut changer de catégorie et revenir sur le devant de la scène.

Le cours va alors augmenter non seulement grâce aux meilleurs résultats, mais aussi parce que ses résultats seront mieux valorisés (par exemple 20 fois les bénéfices), et les prévisions des analystes seront probablement plus agressives. Le titre sera alors considéré comme une valeur « de croissance » tant que cette tendance se poursuivra. Si la croissance ralentie, les résultats seront probablement en dessous du consensus des analystes et la couverture médiatique plus négative. Le titre sera délaissé par les investisseurs et ses bénéfices seront moins bien valorisés.

De nombreuses sociétés telles que Apple, Orange (anciennement France Telecom), Intel…passent alternativement du statut envié de valeur « de croissance » à celui moins glamour de valeur « décotée » et inversement.

Note de Xavier : il est important d’avoir conscience de ces changements de style, certains étant dangereux (de croissance à value), d’autres plus vertueux. Par exemple, les plus belles entreprises technologique vont voir leur croissance ralentir mais leur solidité financière et leur stabilité se renforcer. Elles passeront alors du statut de valeur « de croissance » à celui, sécurisant, de valeur « de qualité ». Les GAFAM (Google, Apple, Facebook, Amazon, Microsoft) vont probablement prendre ce chemin.

Trackers (ETF), Smart Beta et Factor Investing

Les investisseurs « stock pickers » (qui choisissent eux-mêmes sur quels titres investir) sont en général ceux qui utilisent le plus ce type d’approche d’investissement selon le style de société. Notamment grâce à l’utilisation de filtres (appelés screeners), leurs permettant de rapidement cibler les titres correspondant à certains critères.

Cependant, les investisseurs passifs qui investissent au travers d’ETF (notre support préféré) ne sont pas oubliés. En effet, de nombreux ETF utilisent eux aussi des critères quantitatifs pour investir dans des styles précis.

Notez que cette approche, purement quantitative, induit un risque plus important de tomber dans des pièges (value trap, croissance qui diminue par manque d’avantage compétitif), mais la diversification des ETF permet souvent de compenser ce défaut. Si ce type d’approche correspond bien aux valeurs « value » et « de croissance », elle est plus difficile à mettre en œuvre pour les entreprises de qualité dont de nombreux critères sont subjectifs.

Exemples de trackers Value ou Growth

Les émetteurs d’ETF (Lyxor ou Amundi par exemple) utilisent souvent les terminologies « smart beta » ou « factor investing » plutôt que la notion de style. Ces notions sont plus larges que les styles classiques, avec des ETF spécialisés dans les titres à faible volatilité ou les petites capitalisations boursières par exemple.

Voici quelques exemples de trackers Value ou Croissance :

- Lyxor MSCI EMU Value (DR) UCITS ETF – Dist (LU1598690169) ;

- AMUNDI MSCI EUROPE VALUE FACTOR UCITS ETF – EUR (C) (LU1681042518) ;

- Lyxor MSCI EMU Growth (DR) UCITS ETF – Dist (LU1598688189) ;

- AMUNDI MSCI EUROPE GROWTH UCITS ETF – EUR (C) (LU1681042435) ;

- AMUNDI MSCI EUROPE QUALITY FACTOR UCITS ETF – EUR (C) (LU1681041890).

Note de Xavier : tous les gros émetteurs (Ishares, Vanguard, Lyxor) proposent ce type de tracker, mais avec des frais plus élevés que leur équivalent classique sans biais de style. Par exemple, les ETF Lyxor EMU Value et Growth ont des frais de gestion annuels de 0,40 % contre 0,12 % pour le Lyxor Core MSCI EMU. Liste de trackers traditionnels ici.

Conclusion

Les styles font partie des notions incontournables à connaitre quand on gère un portefeuille boursier de façon active. Ceci dit, les investisseurs passifs en trackers peuvent s’en passer, même si cela reste intéressant à connaître pour la culture générale.

Plus qu’une aide dans le choix des titres, il s’agit surtout de mieux comprendre les variations des valeurs de votre portefeuille.

Les styles permettent de classifier vos titres et de déterminer de potentiels biais (« Tiens, je n’ai que des titres Value » ou « le PER moyen de mes titres est bien supérieur à celui du marché » ou encore « comparer les PEG de mes titres plutôt que les PER serait plus pertinent »).

Plus on comprend ses investissements, plus on comprend leurs variations et l’on adopte les bons réflexes quand le marché devient chaotique.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

22 commentaires sur “Les différentes stratégies pour investir en bourse : Value, Growth, GARP…”

Bonjour,

a l’heure ou les obligations sont de moins en moins décorelées du marché actions

n’a t on pas interet a placer notre partie defense en ETF value, plutot qu’en obligations ?

merci

Bonjour Guillaume,

Pour faire simple, c’est ce que je fais.

Grosso modo :

Ma partie obligations = fonds euros.

Et ma partie actions = ETF World. (Pas forcement value ceci dit, mais piste intéressante).

Bonjour

merci pour ce site site et TOUT ce qu’il contient 🙂

Question de pure curiosité intellectuelle. Pour justifier l’intérêt de la gestion passive, on souligne à raison que 90% des gestionnaires de fonds ne font pas mieux que leur indice de référence. Mais est-ce que cela veut dire que tous les fonds prennent un ou plusieurs (un mixte) d’indices de référence pour fixer leurs objectifs de performance ? Ou certains fonds se bornent-ils à chercher la meilleure performance possible (quitte à indiquer une performance annualisée cible, par exemple 12% annualisés) en faisant du stock picking ? Sait-on quelle comment performent ces fonds, s’ils existent ? 🙂

Merci encore !!

Bonjour Ben,

Oui est sur le long terme c’est même plus que 90 %.

Et surtout les rares gestionnaires qui surperforment changent tous les ans, donc on ne peut pas savoir à l’avance.

Oui tous les fonds doivent prendre au moins un indice de référence, à ma connaissance.

Ce peut être un mix d’indice, par exemple « benchmark = 50 % MSCI World + 50 % EONIA ».

Pour les SCPI en revanche, pas d’indice de référence, les SCPI souvent ont un objectif de rendement (du type atteindre 5 % par an) : https://avenuedesinvestisseurs.fr/investissement-immobilier/scpi-societes-civiles-de-placement-immobilier/

merci !!! 🙂

Bonjour, c’est dommage de ne pas avoir plus étudié la stratégie momentum. Il est vrai que ce n’est pas du « buy&hold » donc nécessite d’y regarder un peu mensuellement, mais ce n’est pas non plus du trading si on prend un momentum sur une base 6 mois. Cela mériterait votre approfondissement et avis éclairé 🙂

Sans être expert, j’ai approfondi (et backtesté) cette stratégie en comparaison avec le buy&hold. Enfin, surtout la stratégie du Dual momentum sur une base d’ETF (et pas d’actions), en prenant secteurs géographique (SP500, Europe small cap et Emerging Asia) vs ETF oblig ou liquidité quand tout est négatif.

Le backtest de cette stratégie donne depuis 1997 donnait un CAGR de 11,5% (comptant 3 arbitrages/an en moyenne, net de frais de courtage). Alors que le Buy&Hold donne plutôt 7-9% (retour à 0% de gain après 2008 du S&P500, 12 ans pour rien, quand la stratégie du dual momentum réussissait 350% en 12 ans.

Un autre backtest plus récent de 2014-21 (donc phase haussière majeure) donne un résultat plus mitigé car pas de phase baissière pour mettre en avant la méthode.

ETF SP500, NASDAQ, EU small cap, Emerg Asia : CAGR 19.4%, net de frais de courtage et 3.14 arbitrage/an

ETF world : 11%

ETF S&P500: 18.4%

Là le NASDAQ a un peu vitaminé les résultats je pense.

Cette stratégie selon moi n’exclue pas :

– de rentrer progressivement (DCA),

– la zénitude; la stratégie dit simplement quoi faire et 1x/mois pas plus de 10min pour mettre la feuille excel à jour et passer l’ordre si besoin est

Le biais de la méthode est le manque de performance -j’ai pu remarqué- dans les moments de forte volatilité (cycle en V) ou d’aplatissement des cours.

Et après c’est aussi perturbant de mettre par exemple 100% du PEA sur l’UE small cap pendant 3 mois par exemple

Je serais content de lire votre analyse et avis sur la question. Car j’avoue être tiraillé entre cette méthode et le buy&hold d’ETF simplement.

Intéressant ! Mais il faut examiner à la loupe vos critères entrée/sortie. Car, piège du backtesting, le biais induit par la facilité à déterminer ce qu’il était évident de faire. D’où nécessité d’une méthodologie solide ET critiquée par des pairs ET tester sur des espace temps différents DONT le futur !

Bonsoir Xavier,

Merci pour votre article très pertinent sur les différentes stratégies pour investir en bourse.

Dénicher une entreprise avec une valorisation pas trop surcotée et ayant un ou plusieurs « moat » intéressants sont toujours bon à prendre, car ce sont des choses très difficiles à répliquer par les concurrents de cette entreprise !

Excellente soirée 🙂

Bonjour Xavier,

Concernant l’investissement de type sectoriel,

je choisie par exemple de m’exposer à la Cybersécurité via des ETF CIBR ou LOCK.

Les ETF sectoriels sont peu liquide, il est difficile d’évaluer la qualité de réplication, ils sont chers (0.4 à 0.6%) et sans mesurer l’impact sur la performance de la fiscalité des dividendes par rapport à un ETF Nasdaq 100 synthétique.

Comment determiner sa part d’exposition maximum à la Cybersécurité dans un portefeuille d’ETF US CTO type 15% Russell2000, 85% S&P500?

Comme toujours avec Xavier Delmas, c’est très pédagogique et très bien expliqué.

D’ailleurs pour le style qualité (même si je sais qu’ici on est plutôt adepte des ETF), Comgest se débrouille pas trop mal et surpasse les indices qualités de MSCI. Ils ont des portefeuilles concentrés, mais peu volatiles par rapport à leurs catégories. Ils déclarent d’ailleurs chercher des valeurs croissance / qualité.

En ce qui me concerne j’utilise les fonds Comgest sur l’Europe et le Japon. Je trouve que c’est très complémentaire de mes trackers US, World ou Emergents

Bonjour Axel,

Bien vu, c’est une des rares sociétés de gestion que j’apprécie et qui arrive à rivaliser avec les ETF !

Comgest Monde par exemple : +251 % sur les 10 dernières années VS l’ETF CW8 (tracker World) +279 %.

Oui en effet, ce qui est interessant avec eux, c’est que la volatilité est un peu plus contenue. C’est d’ailleurs le cas avec Comgest Monde qui fait parfois légèrement moins bien que le MSCI World ou l’égale (selon les périodes) mais tout en ayant une volatilité inférieure. Pareil pour Renaissance Europe.

J’ai l’impression d’ailleurs que là où ils performent, c’est avant tout dans les périodes de baisses et un peu moins dans les périodes de hausse. Et enfin, surtout… on comprend leur démarche d’investissement. Ils sont très « buy & hold » et s’en tiennent à leur méthodologie. Ce qui est rassurant.

C’est pour cela que je trouve que certains de leurs fonds sont complémentaires de mon portefeuille de tracker, même si certains sous performent légèrement.

Merci encore

Bonjour ADI,

Vraiment très bon cet article, je le trouve bien plus clair que ceux que j’ai déjà lus sur le sujet.

On en arrive toujours à la même conclusion: la complexité des marchés n’autorise pas de formule magique.

Merci.

Merci David !

Encore un très bon article à se mettre sous la dent !

Petite remarque : il aurait pu être intéressant de nommer 3/4 actions « connues » pour chaque style afin que le lecteur puisse plus facilement/rapidement identifier l’approche en question au travers d’exemples concrets.

Bonjour André,

Oui j’avais pensé à cela. Mais le problème c’est que l’on veut un article intemporel, alors que les actions peuvent changer de style au cours du temps comme expliqué ici : https://avenuedesinvestisseurs.fr/strategies-pour-investir-en-bourse-value-growth-garp/#changements

A l’instant T par exemple, pour la stratégie Growth, il y a évidemment les GAFAM.

Excellent article à lire et à relire.

Merci pour la clarté des explications.

Je reviens très fréquemment sur ADI et je ne suis jamais déçu.

Merci Thomas!

Bonjour André;

Comme le dit Nicolas les GAFAM sont l’exemple type des valeurs de croissance, mais elles ont aussi beaucoup de caractéristiques des valeurs de qualité. On pourrait aussi citer LVMH plus proche de nous.

Du coté des valeurs de qualité, je dirais Nestlé, ASML, Microsoft, La FDJ, Michelin, Hermès etc.

Pour les valeurs décotées, la BNP se traite à un PER de 8 , TotalEnergie un PER de 9 et Volkswagen à peine plus de 6. Cela montre à quel point ces titres ne sont pas à la mode.

Les plus durs à trouver en ce moment sont les titres GARP, car la croissance se paie chère au moment où j’écris ce commentaire! On pourrait citer Swatch Group, Covestro, etc. mais ils ne correspondent pas totalement aux critères car la croissance n’est pas très stable.

Bonjour Xavier,

Merci pour votre retour et merci également pour votre contribution surprise sur ADI !

A bientôt, en attendant votre prochaine vidéo zone bourse 🙂

Quelle surprise de voir Xavier ici. Excellente surprise avec un article de qualité.

En espérant qu’il y en aura d’autres

APPLE… cette é-vi-den-ce dont je me souviens, moi qui avait été de ses premiers aficionados, qu’il m’était é-vi-dent qu’elle était promis à… disparaître lorsque, avant que Job ne la sorte de l’ornière, sa stratégie de singularité l’avait si bien écarté du monde de l »entreprise que j’avais parié une bouteille de Cheval Blanc sur l’inéluctabile victoire des PC de… IBM !!! 🤣 Souvenirs, souvenirs… comme vous rendez modeste !