Quelle performance 2024 pour nos investissements ? Voici notre fameux bilan annuel. Une année de tous les records avec un S&P 500 atteignant 5 880 points, un Nasdaq culminant à 21 012 points, le Bitcoin qui a dépassé les 100 000 $, le Nikkei à 39 950 points, et l’or à 2 790 dollars l’once ! Seul l’immobilier a souffert en 2024.

📌 Je (Nicolas) vous partage des captures d’écran de mon bilan patrimonial personnel et de la performance de mes investissements (actions, immobilier SCPI, cryptos, etc.) à travers tout l’article.

Les marchés actions mondiaux ont particulièrement brillé en 2024, avec une performance spectaculaire de +27 % pour l’indice MSCI World (en euros, dividendes réinvestis). Un investissement facilement accessible via des fonds indiciels comme les ETF World répliquant cet indice. Par ailleurs, le Bitcoin s’est envolé de +123 %, à tel point qu’il nous obligerait à revoir l’échelle de notre graphique si on l’ajoutait :

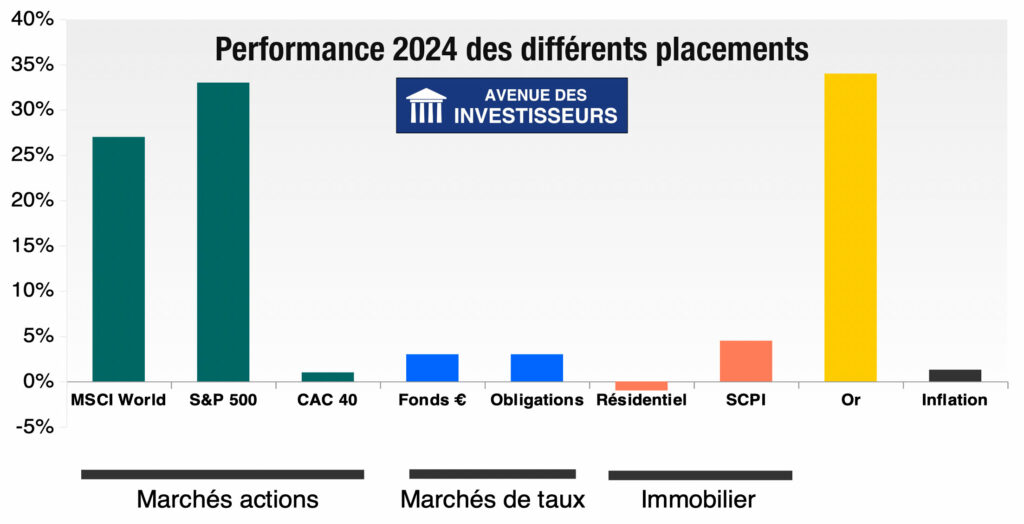

🔎 En synthèse, les performances des placements en 2024 :

- Les actions mondiales ont progressé de +27 % (performance de l’indice MSCI World). Alors que le CAC 40 patine (+1 % avec les dividendes).

- L’immobilier reste en difficulté, poursuivant la tendance de 2023.

- Encore une excellente année pour les crypto-actifs, avec un Bitcoin ayant franchi la barre des 100 000 dollars.

- Les obligations et les fonds euros affichent des performances attractives (supérieures à l’inflation) pour les investisseurs souhaitant sécuriser leur épargne.

💡Cette performance exceptionnelle s’inscrit dans un contexte marqué par une stabilisation de l’inflation mondiale, une reprise économique post-COVID, et l’essor des technologies émergentes comme l’intelligence artificielle, qui ont largement dynamisé les marchés.

📢 Disclaimer : les performances passées ne présagent pas des performances à venir.

SOMMAIRE

- De nouveaux records pour les marchés actions

- Fonds euros et obligations : des taux relativement stables et des fonds euros boostés

- L’immobilier en difficulté (mais les SCPI de Nicolas résistent)

- Or : le métal précieux s’envole

- Bitcoin et crypto-actifs : krach haussier

- Pétrole et matières premières

- Le bilan patrimonial de Nicolas et la performance de ses investissements

- Que nous réserve l’année 2025 ?

De nouveaux records pour les marchés actions

L’année 2024 est marquée par de nouveaux records pour plusieurs grands indices dans le monde, voici les performances des principaux ETF actions (dividendes compris et ETF non couverts contre l’évolution du change des devises) :

- ETF World = +27 %. Ce fonds indiciel suit la performance d’un panier de plus de 1400 grandes entreprises cotées dans le monde.

- ETF S&P 500 = +33 % (ETF PSP5).

- ETF Nasdaq = +35 % (ETF PUST).

- ETF CAC 40 = +1 %

- ETF Japon = +13 %

- ETF émergents = +13 %.

- EUR/USD = -6 % (de 1,10 $ à 1,04 $ pour 1 €, l’Euro s’est déprécié, ce qui a boosté la performance des ETF World / S&P 500 et Nasdaq).

Avis de Nicolas : une fois de plus, les meilleures performances en actions ont été observées du côté des États-Unis. Pour rappel, le PEA permet d’investir en ETF du monde entier, donc y compris ETF Nasdaq, ETF S&P 500, etc. Notre comparatif des meilleurs PEA du marché pour investir dans les ETF actions. Et la référence des ETF ici : comment investir en ETF ?

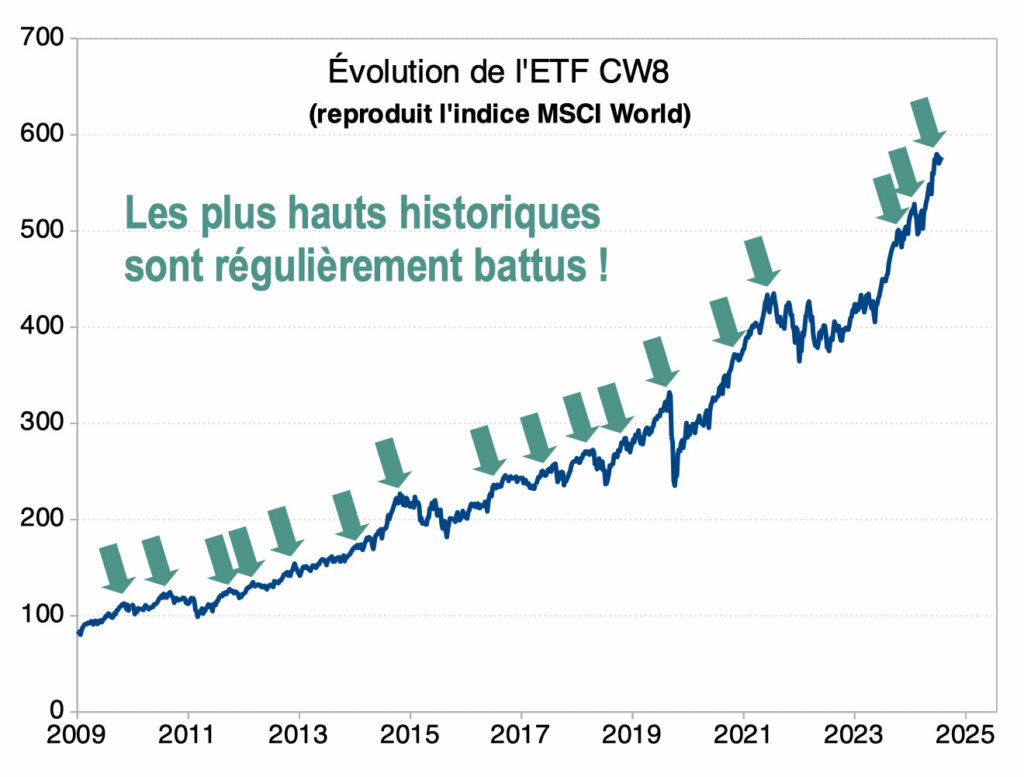

💡 Nous rappelons qu’il faut investir en actions à long terme, au moins 8 ans, car il y a régulièrement des baisses passagères. Ainsi, conserver les ETF à long terme sans paniquer permet de ne pas subir les baisses ni de stresser inutilement. Voyez ici l’évolution de l’ETF World (CW8) de 2009 à 2025 (ce que vous achetiez près de 100 € vaut maintenant près de 600 €) :

Des marchés actions portés par les États-Unis

Cette année encore, les marchés actions mondiaux ont été portés par les excellentes performances des marchés américains.

🔎 L’indice S&P 500 (les 500 plus grosses entreprises américaines cotées) a progressé de 23,3 % en 2024. En pratique, les investisseurs européens mesurant la performance de leur patrimoine en euros voient leur performance en actions mondiales embellie par l’évolution des taux de change : le cours du dollar s’est apprécié de près de 6 % face à l’euro.

Ainsi, pour un investisseur français, la performance globale du S&P 500, incluant les dividendes (environ 1,5 %) et exprimée en euros, atteint 33 % !

💡L’élection de Trump a été interprétée par les investisseurs comme un signal favorable, renforçant l’espoir d’un environnement encore plus pro-business aux États-Unis.

L’intelligence artificielle a également porté les marchés. Elle s’annonce comme une révolution économique majeure, comparable à celle des télécommunications ou de l’internet. Elle promet d’importants gains de productivité dans des secteurs clés, allant de l’industrie manufacturière à la santé, en passant par la finance.

La hausse virtigineuse des plus grosses sociétés de la Tech

L’indice NASDAQ 100 a progressé de 24,9 % (en dollars, hors dividendes). Du point de vue d’un investisseur français, la performance en euros d’un ETF répliquant le NASDAQ, dividendes réinvestis, avoisine les +35 % !

Parmi les plus fortes progressions, on trouve l’entreprise NVIDIA, le concepteur de processeurs pour l’IA a vu son cours progresser de +171 % en 2024. Un nouveau géant est né. La capitalisation boursière de NVIDIA est de plus de 3000 milliards de dollars.

Les autres géants de la tech (Apple, Alphabet, Microsoft, Amazon, Meta) ont également vu leurs cours de bourse significativement progresser en 2024

🔎 Cette carte Finviz de l’évolution des cours (en %) des actions du S&P 500 nous montre les entreprises et les secteurs ayant le mieux performé sur 1 an. Cette année encore, les valeurs de la tech ont délivré d’excellentes performances.

Des performances honorables pour les marchés actions en Europe

Si les performances des marchés américains ont dominé, les places boursières européennes ont elles aussi connu une année positive, bien que moins spectaculaire.

Les marchés actions européens ont progressé de +8,3 % (performance de l’Euro Stoxx 50). Une bonne performance en valeur absolue, mais modeste comparée à celle des marchés outre-Atlantique.

💡L’Europe comporte peu de valeurs technologiques, manque de ressources énergétiques bon marché, et pâtit d’un environnement pas assez pro-business (notamment en France où l’instabilité politique mine la confiance des investisseurs).

Le DAX, l’indice allemand de référence suivant la performance des 40 plus grosses entreprises cotées à Francfort, a progressé de +18,8 % en 2024 (dividendes réinvestis).

Le CAC 40 dernier de cordée

Le CAC 40 sous-performe nettement les marchés actions mondiaux. La performance du CAC 40 en 2024 est de -2,15 % avant dividendes. La performance de l’indice en incluant les dividendes (CAC 40 gross return) est de +1 % sur 2024.

💡L’indice phare parisien est notamment pénalisé par les mauvaises performances des entreprises du luxe (LVMH, Kering et L’Oréal), de l’automobile (Stellantis) et de quelques autres secteurs ayant pâti de la faiblesse des exportations vers la Chine.

Fonds euros et obligations : des taux relativement stables et des fonds euros boostés

Sur le marché des taux, l’année 2024 a été faiblement volatile (comparativement à ce que l’on avait connu quelques années auparavant).

C’est une année de stabilisation des taux dans le prolongement de 2023, avec une légère baisse des rendements liée aux politiques de baisse des taux amorcées par les banques centrales dans un contexte de stabilisation de l’inflation et de reprise économique post-COVID.

L’inflation en France en 2024 a été de 2 %.

➡️ Ainsi, votre épargne devait rapporter plus de 2 % net d’impôt (privilégier l’assurance vie et le PEA pour optimiser la fiscalité !) pour que vous ne perdiez pas en pouvoir d’achat sur 2024. Il n’était pas difficile de battre l’inflation en 2024, puisque même les placements sans risque (fonds euros et livrets notamment) ont offert des performances supérieures.

Les obligations délivrent des rendements supérieurs à l’inflation

Les fonds d’obligations de qualité (investment grade) diversifiées, tels que ceux répliquant l’indice Global Aggregate Bond (exemple de cet ETF Amundi), se sont appréciés de près de 9,5 % en 2024. Les investisseurs européens ont grandement profité de l’appréciation du dollar, cet indice comporte environ 45 % de titres de dette en dollar américain. Ces fonds reposent sur un portefeuille d’obligations offrant un rendement à maturité de 2,5 à 3 % à l’heure où nous écrivons cet article.

💡Le rendement à 10 ans des fonds d’obligations de qualité est de l’ordre de 2,5 % en ce début 2025. C’est légèrement plus que les anticipations d’inflation à horizon 3-5 ans (entre 2 et 2,5 %). La diversification du patrimoine en dehors de la classe d’actifs des obligations (et donc hors fonds euros classiques) sera donc nécessaire pour aller chercher de la performance.

Les fonds euros sont attractifs : jusqu’à 4,50 % en 2025

Les fonds euros constituent le placement de référence des épargnants français pour s’exposer aux obligations (les fonds euros sont essentiellement constitués d’obligations).

🔎 Les performances 2024 des fonds euros seront annoncées d‘ici fin janvier 2025. Sans trop de surprises, ces performances devraient s’établir autour de 3 % (nets de frais de gestion). Les épargnants investis sur les meilleurs fonds euros et ceux ayant profité des opérations de bonification du taux devraient profiter de performances supérieures s’échelonnant entre 3 et 5 %.

Pas mal pour un placement sans risque avec une disponibilité immédiate du capital et une fiscalité très attractive en assurance vie !

💡Un grand nombre d’assureurs dynamise la performance de leur portefeuille (l’encours du fonds euro) en y intégrant une petite part d’actions et d’immobilier. Ceci explique les performances légèrement supérieures des fonds euros par rapport aux obligations investment grade. La part risquée est suffisamment faible pour permettre à l’assureur d’assurer une garantie sur le capital placé et une liquidité de l’épargne.

➡️ Voir notre comparatif des meilleurs fonds euros.

Avis de Nicolas : pour 2025, pour ma part de patrimoine sécurisée en fonds euro, je continue de privilégier les meilleurs fonds euros sans frais sur versement et ajoutant des bonus de rendement.

Exemple sur le fonds euro de l’assurance vie Lucya Cardif : bonus Cardif 2025/2026 pour les versements de plus de 8 000 € jusqu’au 31/12/2025 : si on verse au moins 35 % en unités de compte (UC) en complément du Fonds Euro Général, on obtient un bonus de rendement de 1,10 % sur le fonds Euro Général en 2025 ET 2026 ! Donc de quoi viser un rendement du fonds euro 2025 et 2026 proche de 4 %. Voir l’offre Lucya Cardif ici.

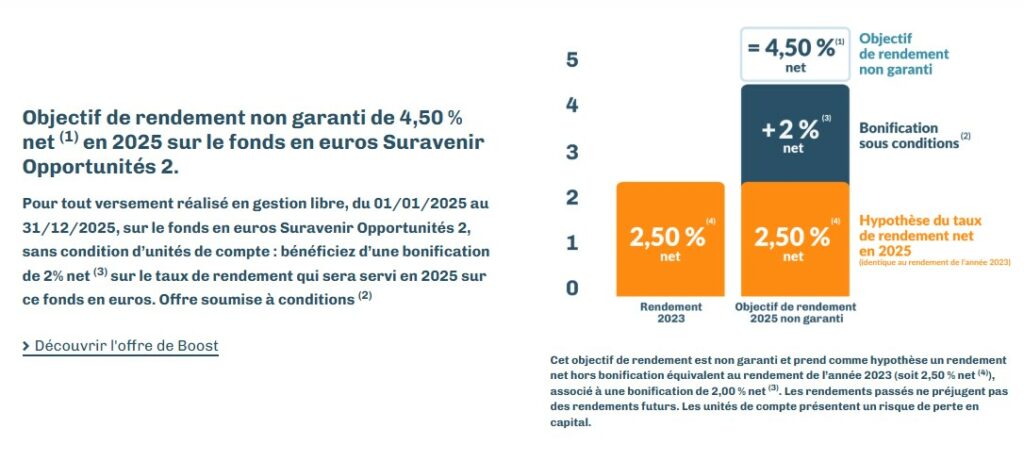

Autre exemple : objectif de rendement de 4,50 % net en 2025 pour les versements jusqu’au 30/06/2025 sur le fonds en euros Suravenir Opportunités 2 (bonus de rendement +2 % et sans condition d’unités de compte donc 100 % fonds euro possible !) sur l’assurance vie Linxea Avenir 2 (offre ici).

Dernier exemple : il y a un bonus de rendement sur le fonds euro Abeille Evolution Vie (offre ici) jusqu’à +2,40 % (de quoi viser 4,50 % de rendement en 2025 et 2026 !) pour les versements supérieurs à 5 000 € réalisés avant le 19/12/2025. Je vais donc privilégier ces 3 fonds euros en 2025.

L’immobilier en difficulté (mais les SCPI de Nicolas résistent)

Nous vous l’avions expliqué l’année dernière (bilan 2023) : les prix dépendent de la capacité d’emprunt des Français. Si les taux augmentent, on emprunte moins à revenus équivalents (la banque prête 250 000 € au lieu de 300 000 € par exemple), donc les prix baissent.

C’est ce qu’il s’est passé ces 3 dernières années, avec les taux moyens sur 20 ans qui ont grimpé de 1 % à 3 % environ. (Les taux ont un peu baissé en 2024 mais pas assez pour enrayer la baisse des prix dans de nombreuses villes). Cela dit, emprunter à 3 % sur 20 ans est un taux correct si on prend du recul, c’est dans la moyenne historique (1 % était une anomalie).

💡La hausse des taux d’intérêt pénalise tout particulièrement les primo-acquéreurs. Les jeunes actifs rencontrent de grandes difficultés pour accéder à la propriété, freinés par la hausse des taux d’emprunt et les prix qui restent élevés malgré la correction en cours, sans pouvoir compenser par un gros apport.

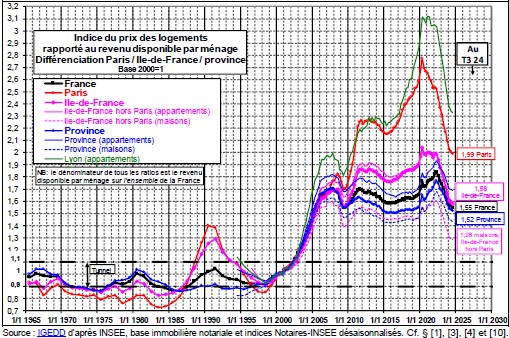

➡️ Cette situation impacte tout particulièrement les prix de l’immobilier (maison et appartement), en baisse dans les grandes métropoles et leurs couronnes où se concentrent les jeunes actifs. Jacques Friggit (du ministère de l’environnement) a mis à jour son graphique de l’indice du prix des logements rapporté au revenu disponible des ménages. On constate qu’à Paris, les prix rapportés aux revenus disponibles des ménages sont revenus au niveau de 2011 ! :

Immobilier résidentiel

Le volume des transactions immobilières est en berne en 2024 (comparativement aux dernières années). Les chiffres définitifs ne sont pas encore disponibles, mais l’on devrait s’attendre à un chiffre d’environ 800 000 transactions. À titre de comparaison, il y avait eu près de 1,1 million de transactions en 2022, et un peu moins de 900 000 en 2023.

On observe une légère baisse des prix dans la plupart des zones en France. En moyenne, une baisse de 1 à 5 % ressort dans les premières statistiques nationales disponibles.

Du côté des investisseurs en immobilier locatif, les lourdes contraintes associées à la location immobilière (taxes croissantes, plafonnement des loyers, faible protection des propriétaires, etc.) minent le moral des investisseurs. À cela s’ajoutent les incertitudes politiques et fiscales en France.

Avec un rendement moyen de 4 % brut dans les grandes métropoles, l’immobilier locatif devient moins attractif face à d’autres placements financiers diversifiés, ce qui décourage de nombreux investisseurs.

💡On observe une relative résilience des marchés immobiliers sur certains littoraux et lieux de villégiature (montagne, bord de mer, beaux quartiers de Paris type Odéon, etc.), où les acquéreurs (riches étrangers et retraités pour résidence secondaire) sont peu ou pas sensibles aux fluctuations des taux d’emprunt.

Dans ce contexte, les SCPI n’ont pas été épargnées, enregistrant elles aussi des performances en demi-teinte.

SCPI : une année compliquée

Les SCPI (immobilier “pierre-papier”) permettent d’investir dans l’immobilier sans gérer soi-même. En effet, c’est la société de gestion qui achète les immeubles et bureaux, met en location, et nous reverse les loyers. Avantages : confort et diversification.

En 2024, sur les 200 SCPI du marché, près de 25 SCPI ont baissé le prix de leurs parts. Jusqu’à -25 % pour Primopierre ! Cela nous rappelle qu’il est essentiel de choisir avec soin ses SCPI.

➡️ Notre guide : Comment investir en SCPI ?

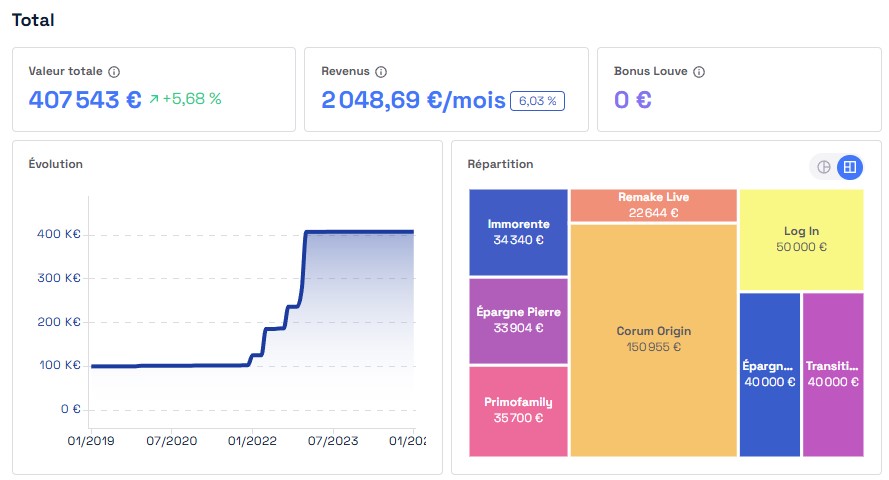

Avis de Nicolas : il ne faut pas jeter le bébé avec l’eau du bain. De mon côté, je suis satisfait de mes SCPI. Aucune de mes 8 SCPI n’a baissé (j’ai investi dans 4 SCPI à titre personnel, et 4 SCPI via ma holding). Mon secret ? J’ai choisi surtout des SCPI diversifiées en Europe, et avec un prix décoté (prix d’achat inférieur à leur valeur de reconstitution). Mon portefeuille de SCPI tourne autour de 6 % de rendement. Mon dernier investissement à titre personnel hors holding remonte à 2022 : mon investissement de 60 000 € sur la SCPI Corum Origin.

➡️ Mes SCPI sur Louve Invest (Rappel : offre ADI x Louve Invest : jusqu’à 3 % de remboursement cashback sur le montant que vous investissez) :

Or : le métal précieux s’envole

Le cours de l’once d’or a terminé l’année légèrement au-delà des 2 500 euros. Soit une hausse de 34 % en 1 an.

La relique barbare, selon les mots de l’économiste Keynes, n’a pas dit son dernier mot !

➡️ Consultez notre article expliquant comment investir dans l’or.

Note de Ludovic : une remarque lue sur internet il y a quelques semaines (je ne retrouve pas la source) qui fait réfléchir : la performance de l’or est supérieure à 9 % par an depuis le lancement de l’euro… En pratique, le même type de remarque fonctionne aussi avec le dollar, le franc suisse et la plupart des monnaies réputées dans le monde…car l’euro s’est affaibli.

Bitcoin et crypto-actifs : krach haussier

L’année 2024 marque un cap pour le Bitcoin. La crypto-monnaie de référence a franchi la barre symbolique des 100 000 dollars fin 2024. Le Bitcoin clôture l’année à 93 500 dollars, enregistrant une hausse spectaculaire de +123 % sur 1 an. L’Ethereum a progressé de “seulement” 46 % en 2024.

💡Le cours du Bitcoin a été dopé par l’élection de Trump. Le nouveau président des États-Unis a multiplié les déclarations pro-crypto durant sa campagne. De plus, l’approbation de l’ETF iShares Bitcoin Trust (ticker IBIT) de la société de gestion BlackRock a également contribué à l’envolée du nouvel or numérique.

📌 La capitalisation boursière du Bitcoin (la valeur de tous les Bitcoins) atteint 1 800 milliards d’euros. L’Ethereum arrive en 2ème place avec une capitalisation de 390 millards d’euros.

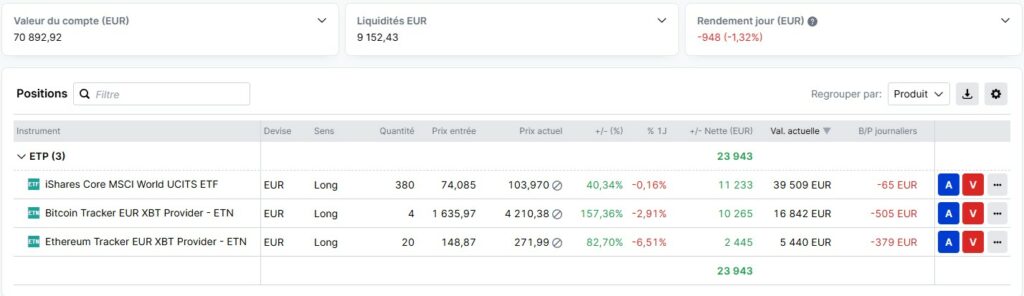

Note de Nicolas : en pratique, on ne peut pas encore investir en tant que Français sur cet ETF BlackRock car il n’a pas le passeport européen. Mais on peut investir sur des ETN cryptos, c’est ce que je fais sur mon CTO Saxo Banque (voir l’offre). Explications ici : les meilleurs ETN et ETF crypto : Bitcoin, Ethereum, BlackRock. Et ci-dessous, capture d’écran de mon portefeuille (1 ETF World, 2 ETN cryptos : 1 ETN Bitcoin et 1 ETN Ethereum) sur mon CTO Saxo Banque en date du 13/01/2025 :

Les crypto-monnaies restent des actifs extrêmement volatils

Les investisseurs doivent garder à l’esprit que la volatilité de ces actifs reste extrême. En 2024, le Bitcoin a enregistré des variations de prix supérieures à 20 % sur une seule journée, rappelant que les gains potentiels s’accompagnent de risques importants.

Pétrole et matières premières

L’or noir a été peu volatil en 2024. Le cours du Brent était aux environs de 75 USD début 2024, il termine l’année au même niveau, après un petit pic à 90 USD début avril.

La production journalière a dépassé les 100 millions de barils de pétrole.

2024 est une année relativement atone pour les matières premières, comme en témoignent les faibles performances des entreprises actives dans ce secteur. L’indice MSCI World Materials termine l’année en modeste perte de 5,5 %.

Quelques exceptions : le cours du cacao, du café et du caoutchouc ont fortement progressé en 2024. Ces hausses s’expliquent principalement par des conditions climatiques défavorables.

Le bilan patrimonial de Nicolas et la performance de ses investissements

Pour les jeunes qui nous lisent, je précise que j’ai 41 ans. J’ai commencé à investir il y a presque 20 ans et en débutant quasiment à 0 € (enfin, j’avais quand même une Peugeot 205 offerte par mon papi). Mon 1er salaire en tant que militaire (sous-lieutenant) était de 1480 €. Donc le patrimoine se construit doucement mais sûrement, il faut bien commencer un jour et ne pas penser qu’on ne peut investir que si on est riche.

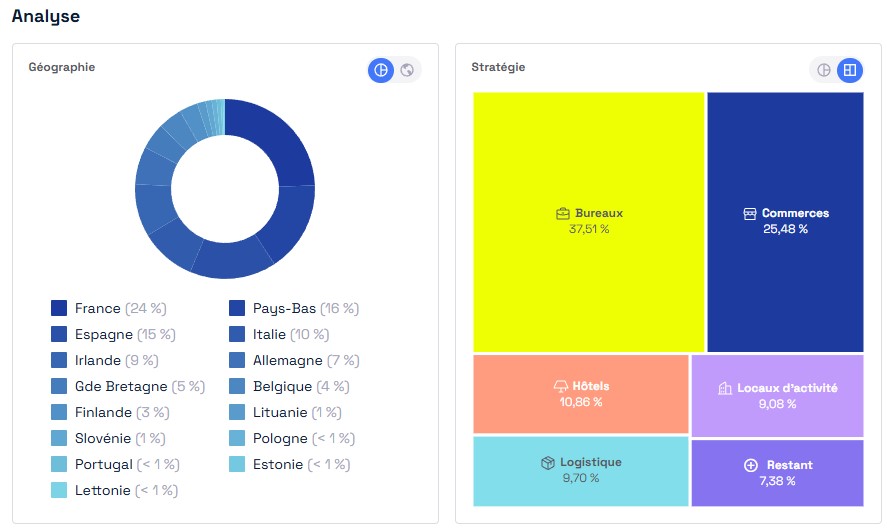

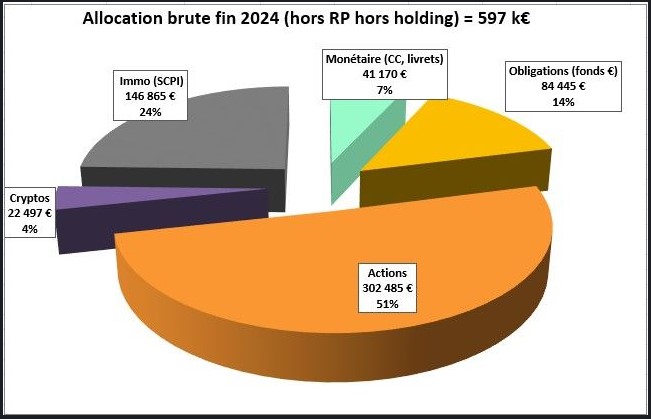

➡️ Voici le bilan des mes investissements personnels en 2024, c’est mon allocation patrimoniale. Je précise que c’est hors résidence principale et hors holding (j’investis aussi au travers de ma holding patrimoniale en actions, SCPI et private equity) :

🔎 Dans le détail, mon patrimoine est composé de 5 classes d’actifs :

🌏 51 % en actions.

Plus-value (PV) 2024 = +25 %, proche de la performance de l’ETF World à +27 % (je fais un peu moins de perf à cause de mes quelques actions FR).

🚀 4 % en cryptos (petite part de mon patrimoine car je considère les cryptos en investissement alternatif).

PV 2024 = +61 % sur mon CTO (j’investis en ETN Bitcoin et Ethereum, voir screenshot de mon CTO plus haut).

👉 Ce sont mes 2 actifs les plus rentables (et risqués). Objectif : accroitre mon patrimoine.

📈76 k€ de gains en 2024 sur ces 2 classes d’actifs. J’investis à long terme et laisse courir les gains.

🏠 24 % en immo (4 SCPI hors holding) : 7 400 € de loyers distribués en 2024 (environ 5 % de rendement). Mes SCPI n’ont pas baissé malgré la baisse de l’immobilier, satisfait de mon choix.

👉 Rente pépère pour compléter mes revenus. Je pense conserver mes SCPI à vie, donc peu importe si la valeur de mes SCPI monte ou baisse, tant que je reçois les loyers.

💰 14 % en obligations (6 fonds euros dans 6 assurances vie) : environ 2 000 € d’intérêts.

👉 Poche sécurisée et réserve pour saisir les opportunités (en cas de krach actions par exemple).

💶 7 % en monétaire (livrets et fonds monétaires) : environ 1 000 € d’intérêts.

👉 Mon épargne de précaution, et complément de poche sécurisée.

➡️ Au global, c’est une allocation patrimoniale dynamique, pour du long terme. J’ai un bon matelas de sécurité (fonds euro et monétaire) et tout le reste est investi à long terme pour la performance (actions, immo et cryptos).

🎯 Je vise un rendement global moyen de 5 % par an. Avec maintenant près de 600 k€ investis, je flirte avec les 30 k€ de revenus passifs annuels en moyenne (près de 100 k€ cette année, mais année exceptionnelle). Et je priorise les niches fiscales pour investir et générer des revenus peu imposés (assurance vie et PEA).

➡️ Je vous invite à suivre votre patrimoine et votre performance, c’est essentiel de mesurer pour prendre les bonnes décisions : explications et mon fichier Excel mis à disposition ici (avec un nouvel onglet pour le calcul de performance). Autre solution : l’agrégateur Finary (notre avis Finary). Nos lecteurs qui souscrivent à Finary Plus bénéficient d’une offre spéciale (remise de 20 % avec le code promo ADI20).

💡Je partage mon expérience pour nourrir votre réflexion. À chacun de construire sa propre allocation patrimoniale selon ses projets de vie et son aversion aux risques. Notre article : construire votre allocation patrimoniale.

➡️ Pour cela, plusieurs solutions :

1️⃣ Notre livre best seller Investissez votre épargne ! Véritable guide pratique qui vous explique l’investissement pas à pas.

2️⃣ Vous préférez déléguer ? Notre cabinet Prosper Conseil pour prendre RDV pour du conseil indépendant en gestion de patrimoine.

3️⃣ Et bien sûr, notre site, toujours gratuit : début du guide ici.

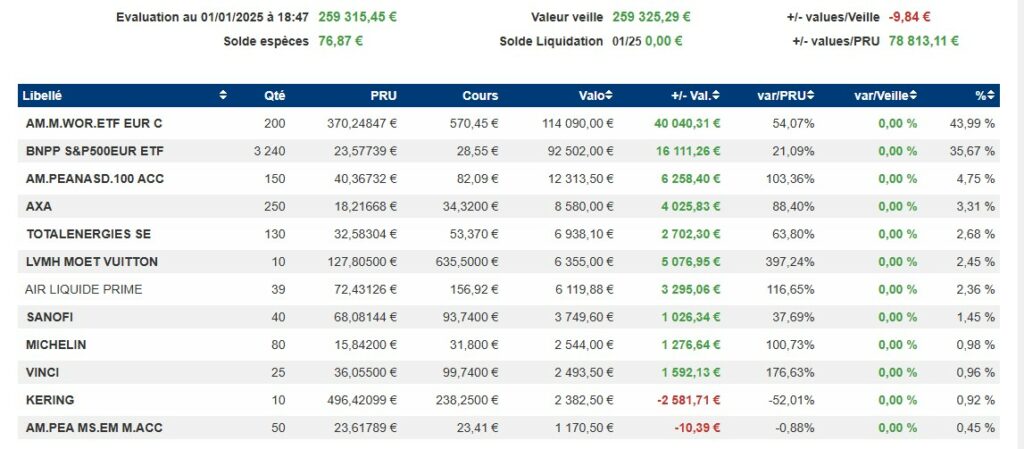

Zoom sur mon PEA

Mon portefeuille PEA = 259 k€. Du vert sur toutes les lignes…ou presque 🟢 L’année 2024 a bien terminé et 2025 commence bien ! Vous remarquerez que l’ETF World est ma 1ère ligne et pèse 114 k€ (44 %) de mon portefeuille :

➡️ Quelques remarques et leçons à en tirer :

1️⃣ Classement par poids (“valo”). Mon PEA est composé à 85 % d’ETF World/S&P 500/Nasdaq (mes 3 premières lignes).

Historiquement sur PEA je “jouais le jeu” et investissais surtout en valeurs françaises. Je réservais l’ETF World à mes assurances vie et CTO.

Mais à partir de 2021 j’ai progressivement investi en ETF World (d’où la faible plus-value de “seulement” +44 %).

🔎 Mes lignes historiques qui datent d’une dizaine d’années (LVMH, Michelin, Air Liquide,…) affichent de belles plus-values (+397 % pour LVMH ❤️).

💡 Mais si j’avais investi à la même époque en ETF World j’aurais fait mieux ! Je les garde par sentimentalisme, mais les ETF World pèsent désormais plus de 90 % de l’ensemble de mes portefeuilles bourse. Je rappelle que le PEA est plafonné à 150 000 € de versements, donc au-delà il faut investir via d’autres enveloppes : assurance vie, CTO et plan épargne retraite (PER).

2️⃣ Belle dérouillée sur KERING (mon avant-dernière ligne) : 52 % de moins-value. Donc pour revenir à l’équilibre, il faut que le titre progresse de +104 % 😅 Et les émergents toujours à la traîne depuis des années, je conserve cette dernière ligne juste pour le suivi.

3️⃣ Air Liquide. Actions au nominatif. Ce qui me donne droit à une prime (dividendes majorés de +10 % et + 10 % sur le nombre d’actions gratuites attribuées).

4️⃣ J’ai un TOC, j’aime arrondir les nombres. (D’autres connaissent ça ? 😁) Donc j’ai 200 ETF x, 50 actions y, etc.

5️⃣ Je partage mon expérience pour nourrir votre réflexion. Beaucoup parlent d’investissement mais peu investissent. La pratique > la théorie. C’est un peu mon bilan PEA 2024. Il faut investir à long terme en actions, tout investissement comporte un risque de perte et on limite ce risque à long terme.

➡️ Tout d’abord, il faut ouvrir un bon PEA avec des frais faibles et sans droit de garde : notre comparatif des meilleurs PEA.

🟢 L’année 2024 a été excellente (23 % de PV sur mon PEA soit +47 k€ ; correct sachant que l’ETF World a fait +27 %, j’ai été pénalisé par mes quelques actions FR). Elle succédait à une année 2023 très bonne également (+20 % sur ETF World).

💡 Pour 2025, aucune idée de la direction des marchés (pas de boule de cristal, contrairement aux “experts” sûrs de leur vision mais qui se plantent toujours). Je continue dans tous les cas d’investir comme un métronome chaque mois, comme je le fais depuis plus de 12 ans, j’ai confiance dans la tendance long terme. Explications et nos 4 bonnes pratiques : comment investir en bourse ?

Que nous réserve l’année 2025 ?

Tout comme les années précédentes, nous nous gardons bien de faire des prévisions sur les performances pour l’année à venir.

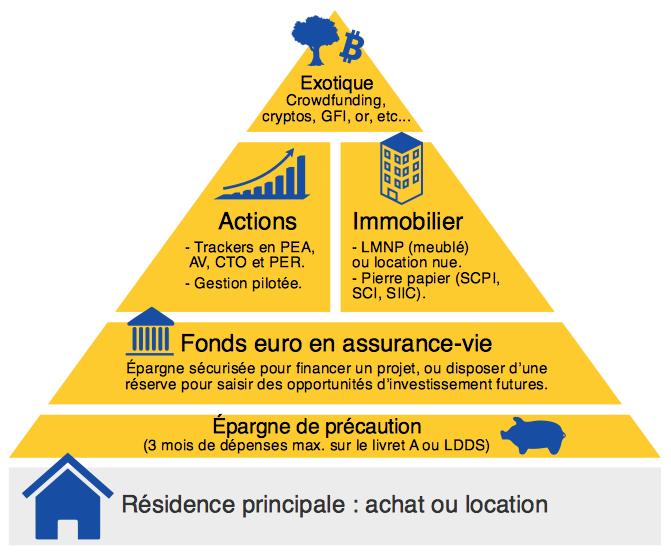

L’histoire montre que prévoir les résultats des entreprises, les comportements des investisseurs ou les bouleversements géopolitiques reste un exercice périlleux et vain. Ce qui reste en revanche certain, et que nous pouvons réaffirmer, c’est l’idée qu’un patrimoine bien construit, bien diversifié, et adapté à votre profil, est la clef du succès et la voie la plus certaine vers la réalisation de vos projets de vie.

➡️ Notre pyramide du patrimoine pour diversifier en partant de la base (placements sécurisés à la base) :

💡La performance de votre patrimoine dépend des performances des grandes classes d’actifs (fonds euros, fonds actions, immobilier, cryptos, etc.), mais pas seulement ! Il faut également tenir compte de la fiscalité et des frais.

Pour les épargnants français, optimiser les frais et la fiscalité de leur patrimoine est essentiel pour ne pas perdre trop de rendement en frais et impôt.

➡️ Vous pouvez optimiser les frais et la fiscalité de votre patrimoine en privilégiant les meilleures assurances vie et les meilleurs plans d’épargne en actions (PEA). Et éventuellement les meilleurs plans d’épargne retraite (PER) si vous souhaitez diminuer votre impôt sur le revenu. Ces solutions dans nos comparatifs sont à moindres frais (courtiers moins gourmands), et permettent non seulement de réduire l’impact fiscal, mais également de diversifier efficacement les actifs dans une stratégie de long terme.

Pour transformer ces opportunités de marché en réussites concrètes et optimiser la fiscalité de votre patrimoine, vous pouvez aussi faire appel à nos experts chez Prosper Conseil. Ensemble, nous bâtissons une stratégie adaptée à vos objectifs.

➡️ Et vous, quelle est votre allocation patrimoniale ? Et votre performance 2024 et les leçons tirées pour 2025 ? Commentez l’article !

{kind=link}

{kind=link}

{kind=link}

{kind=link}

57 commentaires sur “Performance 2024 : marchés actions, immobiliers, obligations, or, crypto, etc.”

Bonjour Nicolas,

Merci pour cet article transparent et très instructeur.

Est-ce pertinent de calculer la performance (latente je suppose) d’un PEA (ou d’un ETF présent dans notre PEA depuis son acquisition) en pourcentage?

Si oui, comment procéder ? En se basant sur les +/- values latentes ?

J’ai du mal à appréhender qu’une moins value de 52% nécessite une plus value de 104% pour revenir à l’équilibre.

Merci pour votre réponse et pour ce site ☺️

Eeva

Bonjour Eeva,

On peut calculer la performance (TRI : tx de rentabilité interne) de chaque enveloppe.

C’est ce que je fais chaque mois dans mon bilan.

Il suffit de reporter dans Excel ses versements et retraits, et la valorisation de l’enveloppe à l’instant T, et on obtient le TRI.

Bonjour Nicolas,

Merci pour cette réponse rapide !

Donc pour l’exemple d’un PEA sur lequel on a versé 1000€ et qui est valorisé à 1100€ à l’instant T, le TRI serait de 10% à l’instant T, correct ?

Si j’ai ce PEA depuis 10 ans, le TRI est toujours de 10% mais puis-je dire que ma performance annuelle sur ce PEA est de 1% ou est-ce incorrect ?

Merci encore,

Eeva

Bonjour Eva,

Non pas correct, le TRI est calculé selon la période.

Faire +10% de perf en 6 mois ou en 3 ans ne donne pas du tout le même TRI (sur 6 mois le TRI est bien supérieur).

=> Faites le calcul TRI sur Excel et vous comprendrez.

Exemple de calcul TRI pour l’immo ici (même principe pour la bourse).

Bonjour Nicolas,

Bien que l’allocation en cryptomonnaies ne représente que 4% de votre patrimoine, cela reste une grosse somme. Quelle stratégie avez-vous établie pour sécuriser vos fonds dans ce domaine ? Clé Ledger ? Cold wallet ?

Bien à vous,

Hanz

Bonjour Hanz,

J’investis simplement sur mon CTO Saxo Banque.

C’est bien protégé 🙂

Bonjour Nicolas,

En suivant une mini formation, le CGP nous a partagé la répartition de son patrimoine qui se compose comme suit :

– Dépenses courantes 1,8 %

– Épargne de précaution 4,7 %

– Fonds de sécurité 2,4 %

– Projet immobilier 2,1 %

– ETF et Smart Beta 35,7 %

– Stratégie Momentum 6,1 %

– Fonds datés échéance 3,1 %

– ETF obligations 3,1 %

– SCPI en direct 11,8 %

– SCPI en usufruit 10,7 %

– Private equity 9 %

– Crowdfunding immobilier 5,1 %

– Crowdlending 1,1 %

– Crypto Index 3,3 %

En termes de diversification, c’est validé mais je la trouve un peu chargée, par endroits (stratégie momentum, fonds datés échéance, crowdlending, ETF obligations…). Comparée à la vôtre ci-dessus (https://avenuedesinvestisseurs.fr/performances-2024-marches-actions-immobilier-obligations-or-crypto-etc/#bilan), certains investissements ne me semblent pas vraiment nécessaires.

Qu’en pensez-vous ? Est-ce une bonne répartition, selon vous ?

Je précise que j’ai ma propre répartition et que je ne cherche en aucun cas à reproduire celle-ci mais votre avis m’intéresse.

Merci pour votre travail sur ADI et bon mois d’août.

Hanz

Bonjour Hanz,

Je ne comprends rien à l’allocation patrimoniale de votre CGP.

Dès la 1ère ligne ça n’a aucun sens : “dépenses courantes 1,8 %”.

=> Des dépenses ce n’est pas du patrimoine. Idem pour “projet immo”, “stratégie momentum”, etc.

=> Notre article pour une bonne allocation patrimoniale selon vos projets : https://avenuedesinvestisseurs.fr/allocation-patrimoniale-repartition-allocation-ideale-actifs/

Bonjour,

Merci pour votre retour, Nicolas.

Cela aura au moins le mérite de donner un exemple d’une répartition pour le moins alambiquée et de rester sur ses gardes quant à ce que peut trouver sur internet en termes de conseils financiers.

Heureusement, il y a ADI pour nous aider.

Bonne journée,

Hanz

Merci, bonne journée Hanz 🙂

Bonjour Nicolas, merci pour le partage. Que pensez-vous de l’assurance-vie luxembourgeoise ? Et avez-vous fait le choix d’investir dans une telle assurance-vie ?

Bonjour Estelle,

Personnellement non pas encore franchi le pas (il faut d’abord réunir 125 k€ de cash à investir voire 250 k€).

Mais on adore l’assurance vie luxembourgeoise, on explique ici : Assurances-vie Luxembourgeoises : 5 atouts à connaître

Et c’est une de nos spécialités dans notre cabinet Prosper Conseil.

Merci Nicolas ! Le premier avantage semble être la protection ou le super privilège de l’assurance-vie luxembourgeoise (garantie illimitée des dépôts). Du coup à titre personnel, comment parvenez-vous à limiter l’impact sur votre patrimoine du risque éventuel de défaillance des assureurs (garantie limitée à 70ke en France) ? En diversifiant les contrats ? Existe-t-il d’autres garanties à prendre en compte pour un investisseur résidant en France ?

Bonjour Estelle,

Personnellement, j’ai multiplié mes contrats d’assurance vie et chez des assureurs différents, pour la garantie de 70 k€ par assureur.

Nos 6 assurances vie préférées (meilleures assurances vie) sont chez 6 assureurs différents, cela tombe bien 🙂

Bonjour Nicolas,

Tout d’abord merci beaucoup pour ce site, qui est une mine d’informations ! Et toujours expliqué avec une grande pédagogie, merci encore !

Je viens régulièrement sur le site depuis 2-3 ans, voilà le moment venu pour moi de poser ma 1ère question.

Je me permets de rebondir sur une question d’Edouard du 30 janvier dernier, concernant l’absence de poche obligataire “pure” (hors fond euros) dans ton patrimoine.

Un magazine économique mensuel très connu, qui a le même propriétaire qu’un grand groupe de luxe français, recommandait récemment le fond obligataire ouvert “CARMIGNAC PORTOFOLIO CREDIT” pour diversifier son patrimoine avec des obligations.

Je comprends que ce fond varie dans le temps, qu’il est moins sûr qu’un fond en euros, mais sur une échéance de moyen terme (5-8 ans), et dans une stratégie patrimoniale de bon père de famille, ne devrais-je pas avoir 10-20% de ce fond obligataire pour diversifier au mieux ?

Mon objectif progressif serait : 40% de liquidités et fonds euros / 25% actions / 20% SCPI / 15% obligataire (ou 15% de Private Equity ?)

Je voyais plus le fond en euros comme une poche de liquidité, rémunéré quasiment comme les livrets d’épargne. Je ne voyais pas ça comme une diversification sur de l’obligataire.

PS : je n’ai aucune appétence pour l’obligataire en particulier, j’ai du mal à comprendre son fonctionnement d’ailleurs. Je me permets juste de m’assurer que je ne manque pas un étage dans ma pyramide de diversification 😉

Je vous remercie pour vos réponses !

Cordialement

Mathieu

Bonjour Mathieu,

Il faudrait creuser la qualité de ce fonds obligataire.

Il me semble qu’Edouard Carmignac a quitté le navire.

Mais dans tous les cas, confier 10-20 % de son patrimoine au gérant d’un seul fonds actif (on ne parle pas d’un ETF là, mais d’un fonds géré activement par une équipe, quid de la qualité d’équipe et de son évolution dans le temps ?) me semble très risqué. Remarque généraliste, je dirais la même chose d’un fonds actions traditionnel (hors ETF).

Bonjour,

Concernant les AV, tu mets en avant leurs offres boostées.

Mais je ne comprend pas trop comment en profiter pleinement. Car si je comprend bien, le boost ne se fait que sur la somme déposée au cours de l’année.

Et en plus, il y a un minimum de 5000 à 8000€ à faire, en un seul versement (non).

Donc je ne comprend pas en quoi c’est si intéressant que ca. A moins de laisser dormir 20k en prévision d’alimenter en one-shot nos différents contrats d’AV et de profiter de leur boost sur cette somme investie????

Par ailleurs, il me semble que les boost sont annulés si on fait le moindre retrait dans l’année. Ce qui empêche de retirer 8000 d’un coté pour le replacer de l’autre, et ainsi faire des rotations?

Merci d’avance pour ta réponse

Bonjour Floran,

Cela concerne les AV, plus précisément les fonds euros (pas d’amalgame, en AV il y a aussi des unités de compte).

Il n’y a pas toujours de minimum de versement à faire, cela dépend des conditions de l’assureur.

Exemple : objectif de rendement de 4,50 % net en 2025 pour les versements jusqu’au 30/06/2025 sur le fonds en euros Suravenir Opportunités 2 (bonus de rendement +2 % et sans condition d’unités de compte donc 100 % fonds euro possible !) sur l’assurance vie Linxea Avenir 2 (offre ici).

Très intéressant quand on compte épargner en fonds euro cette année.

Naturellement si on ne veut pas épargner en fonds euro ce n’est pas intéressant (lapalissade 🙂 ).

“Par ailleurs, il me semble que les boost sont annulés si on fait le moindre retrait dans l’année. “.

=> En effet.

Plus d’informations ici : les meilleurs fonds euros.

Bonjour,

Je me pose une question pour laquelle je ne trouve pas de réponse.

Vaut-il mieux investir en direct dans des SCPI à crédit pour emprunter au maximum de ma capacité d’emprunt quite à surexposé mon allocation à l’immobilier ou bien il vaut mieux moins emprunter pour garder un meilleur équilibre de mon allocation ?

Ou alors on ne compte pas dans son allocation l’immobilier à crédit mais seulement l’immobilier acheté en cash ?

L’immobilier à crédit étant acheté uniquement pour l’effet de levier…

Merci d’avance pour votre réponse

Bonjour Jonathan,

Les SCPI à crédit s’intègrent bien évidemment dans l’allocation patrimoniale.

Cf notre fichier Excel de suivi de patrimoine.

Donc à vous d’être raisonnable et bien déterminer combien investir en immobilier.

Bonjour Nicolas,

J’ai une autre question à vous poser concernant votre allocation immobilière avec vos SCPI :

Pourquoi ne pas avoir investi sur des SCPI via l’Assurance Vie (exemple Spirica qui redistribue les loyers à 100%) plutôt que de passer en direct par Louve Invest (qui d’ailleurs est très bien) ?

Vous auriez échappé à l’imposition sur les loyers perçus, sachant que vos AV ont plus de 8 ans d’ancienneté !!

Merci d’avance.

Bon dimanche

Bonjour Vincent,

Je voulais investir à crédit.

Et puis via Louve Invest il y a 3,5 % de cashback.

Et j’ai quand même optimisé fiscalement en investissant sur des SCPI européennes, ainsi pas de prélévements sociaux.

SCPI : 5 optimisations fiscales

Sinon en investissant cash (sans crédit), le top est Linxea Spirit 2 (assuré par Spirica) en effet.

Bon dimanche 🙂

Merci Nicolas !!

Bonjour Nicolas,

Petite question concernant votre poche “Obligations” et votre allocation 100% fonds euros.

Que pensez-vous des nouveaux ETFs obligataires actifs (je pense notamment à ceux de JP Morgan) qui sont arrivés sur le marché récemment (disponible uniquement en CTO, je vous l’accorde) ?

Et auquel cas, pensez vous qu’ils soient pertinents dans une poche obligataire en complément de fonds euros ?

Merci d’avance pour votre réponse,

Bien à vous,

Edouard

Bonjour Edouard,

Pour ma poche obligataire je veux du simple et sécurisé, donc fonds euro 🙂

Bonjour Nicolas,

Je vois que vous êtes pas mal exposé en SCPI sur votre poche immobilière. Je sais que la pierre papier/pierre physique reste un grand débat, en fonction des envies et des perceptions de chacun d’entre nous.

Quel est votre ressenti par rapport à cela ? Avez-vous de l’immobilier physique (hors résidence principale) dans votre allocation patrimoniale ?

Quel est le plus risqué selon vous entre les SCPI et investissement en immobilier LMNP ?

Merci pour votre analyse !!

Bien à vous,

Vincent

Bonjour Vincent,

L’immo locatif classique n’est pas pour moi : trop de travail et de stress !

J’ai essayé et j’ai revendu dès que possible pour me libérer de la charge mentale.

Les SCPI c’est du travail seulement en amont (choisir les bonnes SCPI), alors que l’immo locatif classique c’est du travail en amont (chercher le bon bien rentable au bon endroit) ET en aval (toute la gestion).

Je trouve les SCPI bien moins risquées, vu la forte diversification. Pour avoir le même niveau de risque en locatif classique, il faudrait que j’investisse moi-même des dizaines de M€ dans plusieurs immeubles en Europe… je n’ai pas les moyens.

Selon moi, devenir bailleur, c’est un peu devenir chef d’entreprise. Il faut avoir le même état d’esprit d’entrepreneur. Pour réussir son investissement locatif, il faut s’impliquer pour trouver le bon bien, avec un bon rendement et de bonnes perspectives. Et il faut optimiser fiscalement (LMNP notamment) et ne pas se contenter d’une location nue si on peut choisir un meilleur régime bien plus rentable.

On en parle ici : comment investir dans l’immobilier ?

Et là : Réussir son investissement immobilier locatif

Vous avez du temps libre pour trouver la perle rare et en assurer la gestion ? Vous êtes bricoleur ? Idéalement vous avez un bon réseau (notaire, agent immobilier, artisan, etc.) ? Vous avez suffisamment de souplesse financière pour assumer les aléas de gestion du bailleur ? Et vous n’avez pas peur des déclarations fiscales et de maîtriser quelques notions juridiques ? Alors l’investissement en immobilier locatif pourrait être intéressant pour vous.

Merci beaucoup Nicolas pour cette réponse claire et pertinente.

Bonjour, question bête : pourquoi mettre MSCI W + S&P500 alors qu’à l’heure actuelle la corrélation est quasi à 1 ? Cela ne fait pas doublon ?

Bonjour Tristan,

J’ai répondu à cette question déjà 🙂

Dans mon commentaire du 15/01.

Bonjour,

Grâce à votre expérience dans l’investissement, quel serait votre allocation (PEA, AV via Fond €, SCPI…) si vous auriez 25 ans ? Merci

Bonjour Lucas,

Si j’avais 25 ans, cela dépend aussi de mes projets de vie.

Pour faire simple :

– toujours une épargne de précaution de 3 mois de dépenses sur livret A. Et le reste :

– x % fonds euro en assurance vie (la partie que je sécurise pour apport pour mon achat de résidence principale. Si je ne prévois pas d’achat de résidence principale sous 5 ans, alors je place une partie aussi en SCPI à crédit pour être exposé à l’immobilier).

– y % en actions (ETF World dans le PEA et l’assurance vie… et aussi pour partie dans un PER si je suis à une TMI 30 % ou plus).

Bonjour,

Merci pour votre partage et transparence.

J’ai une question concernant le calcul de répartition.

Si par exemple, j’avais prévu de mettre 5% de mon patrimoine en crypto et que j’ai acheté pour 5% en crypto. Un an après avec le plus value, c’est devenu 10% de mon patrimoine. Est que j’attends que sa valeur descends sous les 5% avant de réinvestir.

Est ce que le pourcentage se base sur la valeur d’achat ou la valeur réelle à l’instant t.

Merci

Bonjour Ali,

L’allocation patrimoniale se calcule toujours selon la valorisation des actifs à l’instant T : immo, actions, cryptos…

Donc si vous atteignez 10 % du patrimoine en crypto alors que vous vous étiez fixé à 5 %, il faut alléger (ce que je viens de faire d’ailleurs pour revenir à ma cible 2 %).

Bonjour,

J’aimerais corriger une erreur dans votre article dont vous n’êtes malheureusement pas le seul à la faire.

“L’inflation en France en 2024 a été de 1,3 %”, ce n’est pas le bon chiffre. L’inflation a en effet augmenté de 1,3% entre décembre 2023 et décembre 2024, mais prendre l’inflation sur 12 mois glissants n’en fait pas pour autant une moyenne sur l’année 2024.

En 2024, l’inflation en France est de 2% (chiffre de l’Insee). Il faut prendre en effet les 12 chiffres mensuels de l’inflation :

Janvier : 3,1%

Février : 3%

Mars : 2,3%

Avril : 2.2%

Mai : 2.3%

Juin : 2.2%

Juillet : 2.3%

Aout : 1,8%

Septembre : 1,1%

Octobre : 1,2%

Novembre : 1,3%

Décembre : 1,3%

Les additionner et diviser par 12, soit 2% en moyenne sur l’année 2024

éventuellement un article qui en parle : https://www.europe1.fr/economie/france-linflation-tres-fortement-ralenti-en-moyenne-annuelle-en-2024-2-selon-linsee-240523

Bonjour Paul,

C’est juste, merci pour la correction 🙂

Bonjour,

Article au top, comme toujours. Merci pour ce site !

Pour ma part, mon allocation était la suivante (je ne prends pas en compte la poche sécurisée sur livrets) :

– 30% fonds euros

– 50% ETF World

– ~17% immo (SCPI)

– ~3% cryptos

À présent, je souhaite plutôt avoir cette allocation (car poche sécurisée assez conséquente) :

– 20% fonds euros

– 55% ETF World

– ~22% immo (SCPI)

– ~3% cryptos

Donc j’ai deux questions (tout le monde peut répondre !) :

1/ Est-il pertinent d’arbitrer des fonds euros vers ETF et SCPI pour respecter la nouvelle allocation mais perdre un peu en termes de rendement (au niveau des SCPI que j’ai notamment + impossible d’investir régulièrement sur PEA car pas possible d’arbitrer) ou vaut-il mieux s’en éloigner un peu et profiter de fonds plus rémunérateurs (et donc continuer à investir sur PEA) ?

2/ Maintenant que le taux des livrets (A, LDDS, LEP) vont baisser, faut-il tout de même y laisser la part sécurisée ou désinvestir un peu vers des fonds euros ?

Merci à vous et bon week-end !

Bonjour Nicolas et Ludovic,

Je rebondis à mes propres questions pour apporter quelques pistes de réflexion.

1/ Je pensais m’éloigner un peu de mon allocation à 5-10% maximum (sauf pour les cryptos) en valorisant surtout les ETF et moins les SCPI pour le moment, pour ne pas être trop perdant et pouvoir, de ce fait, continuer à investir sur mon PEA.

2/ Sans sortir toute la part sécurisée des livrets (notamment si on a droit au LEP), je comptais là aussi, y laisser moins de trois mois de salaire (disons, la moitié) et arbitrer le reste vers des fonds euros avec bonus comme celui sur Avenir 2 ou Lucya Cardif. À moins que la fiscalité si j’ai besoin de cette somme rapidement ne compense pas l’absence de fiscalité des livrets réglementés ? 🤔

Qu’en pensez-vous ? Ces stratégies vous semblent-elles judicieuses ?

Merci par avance.

Belle journée à vous,

Hanz

Bonjour Hanz,

Merci pour votre contribution et votre exemple d’allocation 🙂

1/ A voir si vous voulez plus d’actions ou plus d’immo dans votre patrimoine. Pas les mêmes actifs, mais même horizon de placement long terme.

2/ Admettons 4 % de rendement bonifié sur fonds euro. Au pire fisca 30 % (si retrait d’une assurance vie de moins de 8 ans) donc il reste 2,80 % net. Cela reste supérieur aux 2,40 % du livret A. Personnellement je privilégie les fonds euros boostés plutôt que les livrets, d’autant plus que mes assurances vie ont plus de 8 ans (sauf Lucya Cardif 1 an).

Bonne journée 🙂

Nicolas

Merci pour votre réponse, Nicolas.

1/ Je pense donc privilégier les ETF pour le moment et un peu moins l’immo. (mais les deux sont pour du très long terme).

2/ Dans mon cas, ce serait donc 2,8% net car toutes mes AV ont moins de 8 ans. Mais comme vous dites, c’est toujours mieux que 2,4%. Je vais donc suivre cette stratégie.

Bien à vous et au plaisir de vous lire ici et dans votre newsletter riche d’informations !

Hanz

Bonjour , Merci pour cet article et votre transparence .

Viser 5 % de rendement avec 50 % d ‘actions c’est plutôt conservateur non ?

J ‘ai aussi un patrimoine dans le même ordre de grandeur que vous et je vise 5 à 6 % /an . Il a un côté atypique sur l’ Or :

Actions ( 85 % USA) 20%

Fonds Patrimoniaux 3%

Obligations 16%

Non côté 3%

SCPI 12%

OR 28%

GFI 6%

Sans risques (livrets, fonds en euros, monétaire ) 13%

Total 100%

Remarques sur mon patrimoine ?

Merci .

Bien cordialement

Bonjour Philippe,

Bien vu, je vise 5 % de rendement global sur mon patrimoine mais je pense plutôt tendre vers 6 %.

Je suis toujours très conservateur dans mon approche.

C’est intéressant que chacun partage son allocation patrimoniale 🙂

Vous avez peu d’actions et beaucoup d’or je trouve.

Mais pourquoi pas si vous avez une forte conviction sur l’or.

Les fonds obligations, à voir si c’est IG (faible rendement) ou high yield (plus de risque mais rendement cible plus élevé).

L’essentiel c’est que vous soyez à l’aise avec votre allocation patrimoniale pour bien dormir sur vos 2 oreilles.

Merci Nicolas .

Pour l ‘or je l’ avais acheté en 2010 lors de la crise européenne . Et depuis j ‘ai fait …+140 % 🙂

Pour les obligations c’est des fonds corporates datés ( avec une moitié de high yield ) et une grosse ligne de fond corporate ouvert ( LAZARD Credit Fi SR )

Ca va merci , je me sens bien avec cette allocation 🙂

Philippe,

Enorme performance sur l’or, acheté au bon moment 🙂

En physique stocké en banque ? Ou alors en papier certificat sur compte-titres ordinaire ?

Nicolas,

Des beaux Napoléon en sachets dans un coffre en banque près de chez moi . Quand on ouvre le coffre, ca fait tout bizarre de voir des objets qui représentent une telle somme. En quittant la salle des coffres , on vérifie à 3 fois que l ‘on a bien refermé la porte du coffre , limite du TOC ! 🙂

Dans 7 ans , fiscalité 0 !

Bonjour, à tout hasard et pour nourrir ma réflexion personnelle, pouvez vous partager votre choix de SCPI via holding ?

Bonjour Florian,

Via ma holding à l’IS, j’ai investi sur 5 SCPI :

– Remake Live ;

– Log In ;

– Atland Epargne Pierre Europe ;

– Corum Origin (que j’ai aussi dans mon patrimoine perso) ;

– Arkea Transitions Europe.

=> Des SCPI européennes pour diversifier et car avantage fiscalité à l’IS (exonération IS).

Bonjour,

Tout d’abord félicitations pour vos articles et sur votre site de manière générale, quelle mine d’or !

Vous parlez dans cet article que vous investissez également via votre holding mais vous ne nous faites pas partager sa répartition. Est-il possible d’en savoir un peu plus ?

Pas dans mon intention de “copier” (chacun doit faire ses devoirs) mais cela peut guider ou aider à prendre des décisions pour des personnes peu aguerries qui cherchent simplement à mieux placer leur argent.

D’avance merci

Bonjour Franck,

Merci 🙂

Oui j’évite volontairement de parler de ma holding car mon objectif d’investissement est très différent et plutôt rare, donc je ne voudrais pas que des lecteurs s’en inspirent…

Je vois ma holding comme un outil de transmission intergénérationnel : transmission à mes enfants (qui consommeront max 3 % par an pour ne pas attaquer le capital et résister à l’inflation) qui transmettront à leurs enfants (si j’arrive à bien les éduquer pour ne pas tout dilapider…), etc.

Donc mon allocation est très dynamique, sachant qu’a priori c’est de l’argent donc je n’aurai pas besoin (maximum retrait de 3 % par an, optique FIRE).

Bref, pour mon allocation holding IS, je vise en gros :

– 85 % actions ;

– 10 % immo (SCPI internationales à l’IS donc exonération d’IS sur les revenus étrangers) ;

– 5 % cryptos et or.

(Et bien sûr un minimum sur le compte courant pro pour les frais de fonctionnement de la holding.)

=> Donc allocation très offensive pour du très long terme intergénérationnel. A ne pas reproduire sauf situation particulière.

Bonjour Nicolas,

Tout d’abord merci pour la qualité des articles et la transparence pour celui ci traitant de votre patrimoine personnel.

J’aurais une question concernant la partie holding.

J’imagine que la partie action est majoritairement voire exclusivement des etf capitalisants ouverts au sein d’un CTO. Quid de la fiscalité même s’il n’y a aucun mouvements de vente?

J’ai entendu dire que les plus values latentes au sein d’un CTO pour une personne morale étaient fiscalisées selon le barème d’IS chaque année fiscale contrairement à un CTO ouvert en nom propre.

Par avance merci.

Cordialement

Bonjour Nicolas,

Merci 🙂

C’est ça, en société à l’IS, sur CTO les plus-values latentes des fonds d’investissement sont taxées. Dont pour éviter cela, j’ai dérogé exceptionnellement à ma règle habituelle, j’ai une partie de mon portefeuille en titres vifs (mais je respecte l’indice MSCI World, je pondère les titres, en gros je me suis reconstitué mon propre ETF).

Bonjour Nicolas

Merci pour la synthèse de votre bilan patrimonial et de vos investissements, et félicitations pour vos belles performances.

Lorsque je regarde plus particulièrement les lignes de votre PEA, je m’aperçois que vous êtes positionné sur un ETF World + ETF S&P 500.

Pourriez-vous me dire pourquoi ne pas en avoir pris qu’un seul (MSCI World par exemple qui représente 70% du S&P 500) ? Les deux ETF se recoupent énormément je trouve et cela fait doublon …

Merci à vous,

Cordialement

Bonjour Vincent,

En effet, les USA pèsent environ 73 % de l’ETF World actuellement.

Au départ dans mon PEA j’avais 2 ETF World : le CW8 et l’EWLD.

Pour diversifier les émetteurs.

Mais l’année dernière, l’EWLD est devenu distribuant.

J’allais vendre pour investir sur IWDA (ETF World capitalisant) à la place.

Et finalement, en comptant mes actions FR dans l’allocation de mon PEA, je me suis dit que j’avais déjà une surpondération d’Europe dans mon PEA. Donc au lieu de réinvestir en ETF World, j’ai investi sur le S&P 500.

Au global, quand on compte mes ETF et mes actions FR, mon PEA a ainsi une pondération proche de l’indice MSCI World

Bonjour,

Merci pour le résumé et comme toujours pour la transparence ! Vos articles sont toujours au top.

J’ai une question sur les ETF. Initialement, j’investissais sur l’Amundi MSCI WORLD qui est passé de capitalisant à distribuant. J’ai actuellement un peu plus de 10 000 euros. Je souhaite revenir à un ETF capitalisant. Dois-je garder ma première ligne avec l’EFT distribuant ?

Bonjour Stéphanie,

Merci 🙂

Je vois, vous investissiez sur EWLD qui est devenu distribuant.

Donc pas optimal car on reçoit les dividendes qu’il faut réinvestir soi-même (perte de temps, et perte d’argent car il faut passer un ordre).

On préfère nettement les ETF World capitalisant comme CW8 et WPEA.

Soit vous vendez EWLD pour réinvestir dans CW8 ou WPEA dans la foulée.

Mais cela va occasionner des frais de transaction vente/achat.

Soit vous laissez ainsi, mais vous poursuivrez maintenant vos investissements sur une 2ème ligne d’ETF World capitalisant (WPEA ou CW8).

A vous de voir si la distribution vous gêne au point de vous débarrasser de cette ligne quitte à payer des frais.

On présente les différents ETF PEA ici.

bonjour,

tout d abord merci pour ce résumé de qualité.

également meilleurs vœux pour cette année 2025, et surtout une très bonne santé. financière également.

j ai une question sur les ETF crypto.

pensez vous qu un jour, en tant qu européen, on pourra y investir dessus via PEA ou AV? on a des infos/avancées là dessus ?

cela m ennui actuellement de passer par CTO a cause de la fiscalité…

en vous remerciant encore pour ce que vous faites.

cordialement

Bonjour Michel,

Tout comme vous, j’aimerais bien aussi pouvoir investir en ETF crypto via PEA ou assurance vie et non par CTO !

Je me demande si ce sera faisable techniquement, si c’est simplement le courtier qui doit référencer l’ETF, ou s’il y a une contrainte réglementaire. L’ETF Bitcoin de BlackRock n’est pas passeporté UCITS (la norme européenne), c’est ce qui coince a priori.