Dans ce nouvel article, nous allons aborder la psychologie de l’investisseur. C’est un sujet tout à la fois crucial et très intéressant à découvrir.

Bien investir, c’est savoir :

- définir une stratégie d’épargne cohérente et adaptée à ses projets,

- utiliser les bons dispositifs d’épargne,

- identifier les supports d’investissement offrant les meilleurs couples performance/risque.

Ces 3 points s’appliquent aussi bien à l’investissement financier, qu’à l’investissement immobilier (le choix du bien, du mode de détention, d’exploitation et du régime fiscal).

Sur le papier, optimiser la gestion de ses finances personnelles semble donc relativement bien balisé et purement « technique ». Et si vous lisez Avenuedesinvestisseurs.fr, vous avez accès à toutes les informations pour optimiser les 3 points mentionnés ci-dessus.

Mais en pratique, un point supplémentaire et plus « émotionnel » est à prendre en compte : la psychologie de l’investisseur.

SOMMAIRE

- Psychologie de l’investisseur : Morgan Housel, une référence

- Sous-estimer le facteur chance dans ses placements (et sa vie professionnelle)

- Les biais de l’investisseur venant de sa propre expérience et de l’histoire récente

- La difficulté à maintenir une stratégie sur le long terme

- Le mieux est l’ennemi du bien

- La psychologie de l’investisseur sous-estime la puissance des intérêts composés

- La psychologie de l’investisseur : un point essentiel pour bien gérer son patrimoine

Psychologie de l’investisseur : Morgan Housel, une référence

La psychologie de l’investisseur est un sujet qui a brillamment été traité par Morgan Housel dans son livre La psychologie de l’argent : Quelques leçons intemporelles sur la richesse, la cupidité et le bonheur.

L’auteur étudie avec une grande finesse les biais comportementaux et les réflexes psychologiques pouvant altérer la capacité des épargnants à bien gérer leur argent. Et cela même en dépit de solides compétences techniques en finance !

Dans un article paru sur Collabfund, Morgan Housel revient sur plusieurs aspects psychologiques du rapport des gens à l’argent : The psychology of money.

Le cas de Grace Groner

L’auteur commencer par nous présenter le cas de Grace Groner. Née en 1909 dans une famille modeste, cette américaine travaille 43 ans en tant que simple secrétaire pour les laboratoires Abbott. Elle mène une vie ordinaire ne laissant rien présager de la fortune qu’elle a accumulée.

Grace Groner décède peut après ses 100 ans en 2010. Elle laisse alors un patrimoine considérable : 7 millions de dollars qu’elle lègue à l’université où elle a étudié.

Nous ne disons pas que Grace Groner est un exemple à suivre (Grace Groner était certainement excessivement frugale). Mais son cas illustre le fait qu’au-delà des connaissances financières, c’est aussi et surtout la psychologie de l’investisseur qui permet de construire un patrimoine important sur la durée.

Grace Groner a constamment réinvesti les dividendes qu’elle percevait en rachetant de nouvelles actions.

Cette force de volonté et cette constance fait défaut à bon nombre de personnes. À l’opposé de Grace Groner, on ne compte plus les histoires de personnes faisant faillite malgré des patrimoines importants et de bonnes connaissances en finance. Mauvaise appréciation des risques, manque de diversification de l’épargne, dépenses personnelles excessives, etc. La psychologique de l’investisseur est souvent en cause.

Au-delà des connaissances techniques, la bonne gestion de son patrimoine repose donc également sur une bonne gestion des émotions. Nous allons ici aborder différents biais psychologiques pouvant altérer la bonne gestion de son épargne et le développement de son patrimoine.

Sous-estimer le facteur chance dans ses placements (et sa vie professionnelle)

On aurait tort de penser que le succès ne résulte que de la force de travail et de caractère. Le facteur chance est parfois sous-estimé par ceux en ayant bénéficié.

Le facteur chance quand on investit en bourse

Au 31 décembre 2022, l’indice MSCI World, représentatif des marchés actions mondiaux, affichait une performance annualisée moyenne de 11,18 % sur les 10 dernières années. Il s’agit d’une performance dans la moyenne haute des performances à long terme des marchés actions.

Félicitations si vous en avez profité, mais veillez à ne pas vous prendre pour un as de la finance !

Le moment où l’on investit à une influence importante sur la performance du patrimoine. Investir juste après l’éclatement de la bulle des dotcom en 2000 ou la crise financière de 2008 offrait d’excellents points d’entrée.

Or, le moment où un épargnant investit n’est généralement pas le fruit d’une réflexion poussée sur l’opportunité ou non de se positionner sur les marchés. Mais il coïncide simplement avec le moment où il dispose du capital à placer (cession d’entreprise et/ou d’immobilier, héritage, bonus exceptionnel, gain important aux jeux, etc.).

Des performances du simple au double selon le point d’entrée

Le 30 septembre 2007, le S&P 500 TR (total return, c’est-à-dire avec dividendes bruts réinvestis) valait 2424 points. Un investisseur ordinaire, appelons-le Joe Badtiming, qui aurait investit à cette date en répliquant la performance de cet indice (avec un tracker S&P 500) aurait multiplié la valeur de son patrimoine par 3,64 au 3 février 2023 (le S&P 500 TR valant 8820 points).

C’est une belle performance, elle est de l’ordre de 8,2 % par an en moyenne annualisée sur la période citée (16 ans et 4 mois).

Mais ce n’est rien en comparaison de celle qu’aurait pu obtenir un investisseur patientant jusqu’au 1er février 2009. Le S&P 500 TR valait 1189 points. Un investisseur ordinaire, appelons-le Michael Luckyman, qui aurait investi à cette date aurait alors multiplié son capital par 7,42 au 3 février 2022, soit une période de 13 ans tout rond.

Dans ce second cas, la performance moyenne annualisés a été de 16,6 % par an !

Si Joe Badtiming et Michael Luckyman avaient investi chacun 1 million de dollars. Joe Badtiming aurait désormais (avant impôts) 3,64 millions. Tandis que le portefeuille de Michael Luckyman culminerait à plus du double : 7,42 millions de dollars.

Comment expliquer ces différences de performance et de patrimoine ?

La différence entre ces 2 investisseurs ? L’un a investi avant la crise financière de 2008. Et l’autre a investi après le démarrage de la crise, quand les marchés étaient au plus bas. Il n’y a aucun talent chez Michael Luckyman. Juste de la chance. Michael Luckyman a bénéficié d’un alignement des planètes : un capital important à placer, et des marchés actions au plus bas à ce moment là.

Alors bien sûr, en cas de forte rentrée d’argent à investir, il est possible d’étaler l’investissement de la somme sur plusieurs trimestres. C’est une stratégie parfois envisagée pour éviter la crainte d’investir au plus mauvais moment. C’est d’ailleurs ce que l’on recommande car c’est une stratégie plus confortable émotionnellement (nos 4 bonnes pratiques pour investir en bourse). Mais en pratique, il est statistiquement perdant d’attendre avant de placer son argent.

Note de Ludovic : attendre plusieurs années dans l’espoir d’une forte correction des marchés pour investir est une stratégie à déconseiller car les marchés peuvent poursuivre leur hausse et ne jamais retomber au niveau antérieur. Et pour peu que l’inflation s’invite à la fête, l’épargne non investie sera irrémédiablement rognée durant ces années d’attente.

Même constat en matière d’immobilier

Du côté de l’immobilier, le facteur chance tient également une part non négligeable dans la progression du patrimoine.

Par exemple, pour l’essentiel des investisseurs qui ont investi sur la côte Atlantique, les plus-values réalisées ces dernières années grâce à l’envolée des prix tiennent davantage du coup de chance (et l’effet Covid), que d’une analyse clairvoyante du marché immobilier.

Le prix de certaines bicoques bien placées a doublé en 3 ans.

Sur le long terme, l’immobilier est haussier. Mais il est difficile d’anticiper à court et moyen terme l’évolution des prix.

De même pour la carrière professionnelle

Le facteur chance tient également une place non négligeable dans le domaine professionnel.

Bien sûr, être besogneux permet d’accélérer une progression de carrière. Mais des facteurs externes interviennent encore davantage dans la réussite professionnelle.

C’est souvent la quadruple combinaison (1) des bonnes compétences (2) avec un bon relationnel (3) au bon endroit et (4) au bon moment qui permet des réussites professionnelles spectaculaires.

De nombreuses personnes méritantes voient leur évolution professionnelle entravée car elles travaillent dans un secteur en crise, où les perspectives se referment pour des raisons qu’il n’était pas toujours évident d’anticiper.

À l’inverse, faire toute sa carrière dans une entreprise prospère est généralement la promesse d’une belle retraite. Et les grands groupes proposent souvent des actions à leurs salariés.

Prenons le cas des cadres passant l’essentiel de leur carrière, 35-40 années, dans une entreprise dont le cours de l’action progresse de 10 à 15 % par an… Ces employés se retrouvent en fin de carrière avec plusieurs centaines de milliers d’euros d’épargne salariale, bien davantage que les salariés d’autres secteurs et d’autres entreprises. Un surcroît de patrimoine acquis non parce que ces employés étaient individuellement meilleurs que d’autres, mais parce qu’ils ont bénéficié d’un cadre global plus prospère.

Les biais de l’investisseur venant de sa propre expérience et de l’histoire récente

L’immobilier affiche d’excellentes performances sur les 20 dernières années. Le prix des logements a substantiellement augmenté dans une grande partie de l’Hexagone : Paris, les grandes métropoles et leurs périphéries, les bords de mer, les stations de montagne, etc.

Ces bonnes performances sont de nature à renforcer encore un peu plus l’appétence des Français pour l’immobilier.

Plus que jamais, l’immobilier est considéré comme LA valeur refuge. Les prix de l’immobilier se sont bien maintenus durant la crise financière de 2008, la crise de la zone euro vers 2020, et plus récemment la crise sanitaire due au COVID.

Durant ces mêmes crises, les marchés actions subissaient de fortes corrections (davantage médiatisées que les hausses qui suivirent…) donnant des sueurs froides à de nombreux investisseurs, et en décourageant certains. Pourtant les marchés actions se sont envolés (encore plus que l’immobilier), certes avec plus de volatilité que l’immobilier.

De nombreux épargnants font le pari du 100 % immobilier pour leur patrimoine, et restent à l’écart des marchés actions. Il s’agit souvent d’un biais psychologique des investisseurs résultant de leur propre expérience.

Faut-il rappeler que les performances passées ne préjugent pas des performances futures ?

L’immobilier n’est pas sans risque. Beaucoup d’investisseurs n’ont pas vraiment connu (ou ont oublié) la baisse significative des prix à Paris (-40 % !) et sur la Côte d’Azur dans la seconde moitié des années 90.

Note de Nicolas : on parle aussi de « myopie de l’investisseur » : l’investisseur ne pense qu’à l’histoire récente et oublie la tendance long terme. Mais il faut toujours prendre du recul et avoir un référentiel et un historique en tête.

Quelle évolution de l’immobilier ?

Les prix de l’immobilier sont principalement déterminés par 3 facteurs :

- le pouvoir d’achat des ménages dans la zone (l’immobilier en Suisse est plus cher que l’immobilier en Bulgarie) ;

- le ratio demande/offre (le nombre de personnes cherchant à se loger versus le nombre de logements disponibles) ;

- les facilités de financement (la facilité à décrocher un crédit, le taux du crédit et pour quelle durée d’emprunt maximum).

La (1) croissance économique de la France est faiblarde, (2) sa natalité est en berne (la population ne se maintient que grâce à l’immigration), et on assiste à une (3) forte hausse des taux d’emprunt après 2 décennies de baisse quasi-ininterrompue… Ces 3 indicateurs sont peu engageants pour les années à venir. Les années d’or de l’immobilier en France seraient-elles derrière nous ?

Sans aller jusqu’à anticiper un retournement du marché, on peut craindre un scénario où les prix de l’immobilier stagnent en valeur nominale mais diminuent en valeur réelle corrigée de l’inflation. Notre article : bulle immobilière ? Risque de krach ? Graphiques historiques.

Auquel cas, les investisseurs excessivement investis sur l’immobilier risqueraient de manger leur pain noir dans les années à venir. La solution, vous la connaissez : la diversification !

Un patrimoine bien diversifié peut (doit) comporter de l’immobilier : résidence principale, SCPI, etc. Mais il ne doit pas faire l’impasse sur les autres classes d’actifs, et en particulier les actions. Les actions d’entreprises internationales (CAC 40, S&P 500, etc.) permettent de facilement diversifier son patrimoine hors de France, et ainsi profiter de la croissance de l’économie mondiale. Ou plus simplement : les trackers.

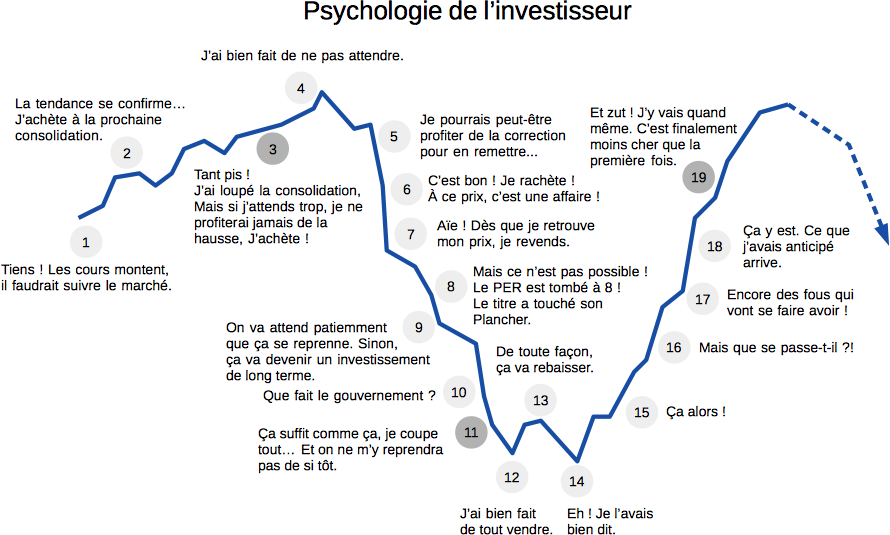

La difficulté à maintenir une stratégie sur le long terme

Une grand part du succès de Grace Groner (citée au début de cet article) ou de Warren Buffett tient à leur constance dans le temps.

En définitive, leur succès ne tient à pas grand chose d’autre que la capacité (1) à ne jamais sortir des marchés actions et (2) à constamment réinvestir les gains réalisés en achetant davantage d’actions (ce que se fait automatiquement en investissant via un fonds capitalisant).

Grace Groner et Warren Buffett ont investi sur les marchés durant plus de 7 décennies !

Maintenir cette stratégie sur le long terme est plus difficile qu’il n’y paraît. Parmi les faiblesses courantes des investisseurs, on peut aborder leur tendance à trop facilement céder aux sirènes des marchands de peur, un autre point faible de la psychologie des investisseurs.

Psychologie de l’investisseur : ne pas céder aux sirènes des marchands de peur

L’humain est très réceptif aux informations indiquant un danger. C’est dans notre ADN d’Homo Sapiens. La psychologie de l’investisseur n’y fait pas exception. Dans un discours donné en 1828, le philosophe et économiste John Stuart Mill déclara :

« I have observed that not the man who hopes when others despair, but the man who despairs when others hope, is admired by a large class of persons as a sage. It’s cool to be gloomy. »

Traduction : « j’ai constaté que ce n’est pas l’homme qui espère quand les autres désespèrent, mais l’homme qui désespère quand les autres espèrent qui est admiré et vu comme un sage par un grand groupe de personnes« .

Un propos dont la justesse traverse les siècles !

La plus forte réceptivité des humains aux informations alarmistes et angoissantes est une réaction instinctive héritée du temps où le danger était une question de vie ou de mort.

Les journaux à sensation et de nombreux influenceurs jouent sur la corde de la peur pour tenir leur audience captive

Crise financière à l’horizon, faillite des États, fin de l’euro, hyperinflation, suppression des libertés, saisie sur les comptes, etc. Les scénarios apocalyptiques ne manquent pas pour tenir en haleine une audience. Généralement l’audience est d’ailleurs monétisée via la commercialisation de services (lettre aux investisseurs, formations, etc.).

Le risque ? Suivre une mauvaise recommandation et s’orienter vers des placements hasardeux et/ou sortir des marchés actions au pire moment.

Il ne faut pas sous-estimer la capacité des marchands de peur à influencer les épargnants. Même les investisseurs aguerris ne sont pas à l’abri de se laisser convaincre par les propos anxiogènes de certains économistes influents ayant leur rond de table sur les plateaux TV et les réseaux sociaux en vogue.

Savoir trier les informations, prendre du recul et ne pas croire tous les discours excessivement alarmistes sont des recommandations à suivre pour éviter de prendre des décisions compromettantes pour son patrimoine.

Confondre richesse et vie ostentatoire

Lorsque l’on dispose d’un capital confortable (qu’il soit hérité ou gagné à la sueur de son front), il est tentant et même naturel de vouloir améliorer son train de vie. Mais si le coût de ce nouveau train de vie excède les revenus professionnels et patrimoniaux, alors c’est le début de l’érosion dudit patrimoine.

Dans une société de consommation où les tentations sont multiples, ce ne sont pas les idées de dépenses qui manquent. Au passage, il est intéressant de remarquer que beaucoup de gens ne veulent pas tant être riches que « vivre comme les riches ».

Note de Ludovic : il ne s’agit pas ici de recommander une vie d’ascèse… Mais simplement de faire prendre conscience du fait que si un épargnant souhaite bâtir un beau patrimoine sur la durée, ses dépenses doivent nécessairement rester mesurées au regard de ses revenus du travail et du capital.

Le mieux est l’ennemi du bien

Pour l’essentiel des épargnants, la meilleure stratégie à suivre peut être décrite en quelques lignes :

- Ouvrir une ou plusieurs assurances vie (pour diversifier les assureurs et fonds), par exemple Linxea Spirit 2 et Lucya Cardif (voir notre comparatif des meilleures assurances vie) ;

- et diversifier son épargne sur une poignée de supports selon son allocation patrimoniale en investissant régulièrement dans ses assurances vie : (1) des fonds euros pour la sécurité, (2) un ou deux fonds actions bien choisis (par exemple un ETF répliquant MSCI World) et (3) quelques fonds immobiliers (SCI et/ou SCPI en assurance vie).

Après cela, l’épargnant n’a plus qu’une chose à faire : consulter occasionnellement les encours de ses contrats (1 ou 2 fois par an), et arbitrer son épargne entre les fonds si le pourcentage investi sur chaque fonds s’éloigne trop de son allocation patrimoniale cible.

Par exemple : un épargnant investit 50 % de son capital en fonds euro et 50 % en fonds actions. Admettons qu’au bout de 18 mois, les fonds actions ont bien progressé et représentent désormais 60 % des encours. L’épargnant peut alors réaliser un arbitrage du fonds actions vers le fonds euro pour revenir à une allocation 50/50 sur chacun des supports.

Voilà une gestion simple et efficace de son épargne.

Les choses pourraient s’arrêter ici. Et pourtant, bon nombre d’épargnants cherchent à aller plus loin. Leur objectif ? Tenter de dynamiser la performance de leurs placements, battre le marché, faire des investissements exotiques pour le fun, etc.

Les écueils des épargnants individuels

L’investisseur est souvent tenté de complexifier son allocation. Il va surpondérer certains secteurs ayant bien performé par le passé (valeurs de la tech, pharma, etc.), ou au contraire faire le pari du rebond de certains secteurs supposément « en retard ».

L’investisseur va également s’intéresser à certains secteurs prometteurs : l’intelligence artificielle, le big data, le web 3.0., etc. On trouve des fonds spécialisés sur ces grandes tendances. Et il n’est pas rare de voir les valorisations de ces entreprises atteindre des niveaux très excessifs au regard des perspectives réelles, ce qui expose à un risque de fortes pertes en capital.

D’autres investisseurs sont tentés par le stock-picking plutôt que d’investir dans des fonds. Ils s’improvisent analystes financiers sur leur temps libre…

Certains épargnants sont également tentés d’anticiper l’évolution des cours, ce que l’on appelle le market timing. Ce type d’approche expose fortement au risque de « rater le train », et rester sur le quai quand les marchés actions repartent à la hausse.

Le stock-picking et le market timing sont parmi les domaines où la psychologie de l’investisseur est le plus mise à rude épreuve.

Bref, le mieux est parfois l’ennemi du bien. Investir de façon régulière sur un fonds action monde avec des frais bas tel qu’un fonds indiciel répliquant l’indice MSCI World constitue une solution simple et performante, il n’est généralement pas nécessaire de complexifier son allocation.

C’est pareil dans d’autres domaines. Attention au biais de surconfiance !

C’est l’occasion de rappeler la citation de David, un lecteur d’Avenuedesinvestisseurs.fr au sujet de la gestion passive :

Je suis toujours émerveillé et surpris par la gestion passive : je ne connais pas d’autres domaines où la performance obtenue est inversement proportionnelle aux efforts déployés.

La psychologie de l’investisseur sous-estime la puissance des intérêts composés

Nous faisons régulièrement référence au principe des intérêts composés. Nous avons d’ailleurs publié un article exhaustif consacré à ce sujet : Intérêts composés : calcul et formules du secret pour s’enrichir.

Le principe des intérêts composés est mal appréhendé par la plupart des gens.

L’opération des additions se comprend facilement. Si je vous dis que vous placez 100 euros aujourd’hui, et que l’on vous verse 10 euros chaque année (soit un rendement de 10 % brut) durant une décennie. Sans même prendre de calculatrice, la plupart des gens peuvent aisément répondre qu’ils percevront 100 euros de gain au cours des 10 prochaines années (10 x 10 = 100 euros). Donc après 10 ans, vous vous retrouvez avec 100 € de capital + 100 € de gains = 200 €.

Maintenant, admettons que vous pouvez réinvestir annuellement les 10 euros sur ce même placement. Quel sera le capital final au bout du 10 ans ? Vous êtes peu nombreux à pouvoir répondre avec une bonne précision à cette question.

La réponse est 259 €. Donc 59 € proviennent des intérêts composés, c’est-à-dire les gains additionnels réalisés en réinvestissant les gains.

À la décharge des épargnants, il faut reconnaître que la formule n’est pas aisée à appliquer de tête :

Capital final = 100 € x (1 + 10 %)10 = 259 €

Dès lors que la fonction exponentielle intervient, il faut prendre sa calculatrice, les résultats ne sont pas intuitifs. La psychologie de l’investisseur appréhende mal les intérêts composés.

Les gens ont tendance à sous-estimer la force des intérêts composés. Quand on place à 5 % de rendement annuel ou plus (immobilier et actions), l’effet des intérêts composés est notable sur la durée :

L’échiquier de Sissa

Vous connaissez peut-être le problème de l’échiquier de Sissa. La légende raconte que le roi Belkib demanda qu’on lui invente un jeu. Ce que fit le sage Sissa : il inventa le jeu d’échecs. Le roi lui demanda ce qu’il pouvait faire pour le remercier. Sissa demanda à être récompensé en riz. La quantité de riz devant être calculé de la façon suivante :

Mettre un gain de riz sur la première case de l’échiquier, puis le double (2 gains de riz) sur la case suivante, puis le double de cette case sur la case suivante (4 grains de riz), et ainsi de suite… 8, 16, 32 gains de riz… jusqu’à compléter chacune des 64 cases du jeu. Jugeant la récompense raisonnable, le roi accepta cette demande. Une décision un peu trop hâtive….

Le roi n’avait pas anticipé le fait que le nombre de gains riz allait progresser de façon considérable à mesure que l’on complétait les cases, jusqu’à nécessiter plus que la totalité de riz produit dans son royaume !

Sur la 64ème case, le nombre de riz est 264, soit 18 446 744 073 709 551 616 gains de riz.. Soit environ 288 milliards de tonnes de riz…

La force des intérêts composés produit des effets très notables sur le long terme. Pour en tirer parti, il faut :

- épargner sur une longue période,

- optimiser la performance de l’épargne en investissant sur les meilleurs fonds (fonds actions et fonds immobiliers).

Les quelques heures de lecture passées sur Avenuedesinvestisseurs.fr pour apprendre à bien gérer votre épargne seront probablement les heures les mieux rémunérées de votre vie. La psychologie de l’investisseur fait partie de ces points sensibles à maîtriser.

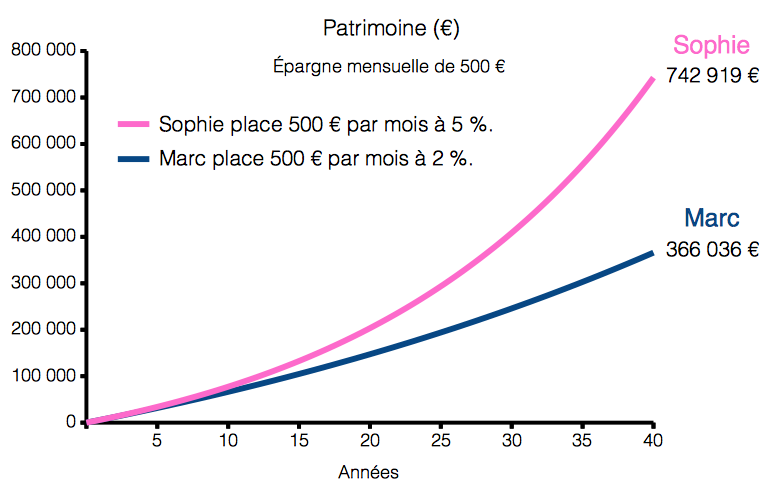

La puissance des intérêts composés s’exprime d’autant plus que la performance de l’épargne est élevée

Mieux vous investissez et plus vous profiterez de la puissance des intérêts composés. D’où l’importance d’optimiser sa stratégie d’investissement.

Les épargnants, vu la psychologie de l’investisseur, sous-estiment le fait que de petits écarts de performance annuelle entraînent des écarts bien plus importants sur la valorisation globale du portefeuille à l’horizon de plusieurs années. Si vous déviez un avion de sa trajectoire de seulement 1 degré, sur un vol de quelques heures vous serez 100 km à côté de l’objectif !

Exemple : vous investissez 100 000 euros sur un placement rapportant 3 % par an. Au bout de 30 ans, vous aurez 247 726 euros. Si vous placez le même capital initial sur un placement à 6 %, alors vous aurez 574 349 euros !

Ayez à l’esprit que doubler la performance moyenne annuelle escomptable de son épargne n’implique pas nécessairement d’opter pour des placements 2 fois plus risqués. Cela peut tout simplement se faire en optant pour :

- des fonds plus performants (pour un même risque, par exemple un ETF World peut remplacer un fonds actions internationales de risque 6/7),

- des assurances vie avec des frais de gestion réduits (meilleures assurances vie),

- ou encore en diversifiant entre fonds immobiliers (SCPI) et fonds actions (ETF).

Warren Buffett a délivré une performance moyenne annuelle de 20,1 % sur la période 1965-2021. En comparaison, l’indice américain S&P 500 a délivré une performance de 10,5 % sur la même période.

Arrêtez-vous un instant et essayez de deviner intuitivement quel serait fin 2021 l’écart de valorisation entre un portefeuille investi en 1965 sur le fonds de Warren Buffett (Berkshire Hathaway) et un portefeuille répliquant la performance du S&P 500 sur la même période.

Du simple au double ? Du simple au décuple ? Davantage encore ? La réponse se trouve dans notre article consacré à Warren Buffett.

La psychologie de l’investisseur : un point essentiel pour bien gérer son patrimoine

Comme nous l’allons vu, il existe de nombreux réflexes et décisions pouvant entraîner un épargnant sur la mauvaise pente. La psychologie de l’investisseur est un point à ne pas sous-estimer pour bien gérer son patrimoine.

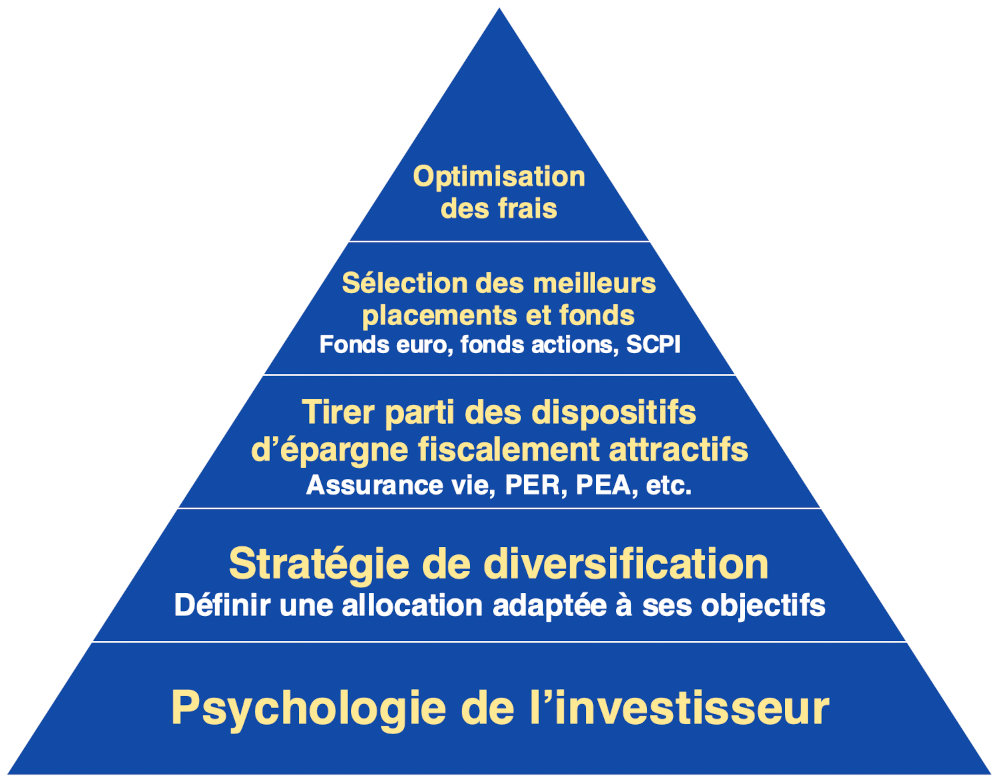

Un dessin vaut parfois mieux qu’un long discours, alors voici ci-dessous la pyramide comportant les points clefs à respecter pour exceller dans la gestion de son patrimoine.

La psychologie de l’investisseur se situe à la base de la pyramide, c’est sur elle que repose l’ensemble des points stratégiques à suivre pour bien placer et gérer son épargne.

Pour aller plus loin : investir en évitant les biais cognitifs.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

2 commentaires sur “Psychologie de l’investisseur : évitez les biais !”

Merci Ludovic pour ce bel article.

Bonjour David,

Merci pour votre commentaire !