Assurance vie en gestion libre ou pilotée ? Faut-il piloter soi-même ses investissements ou déléguer cette tâche ? Telle est la question.

💡 En pratique, la gestion libre implique de répartir soi-même son épargne dans l’assurance vie (entre fonds euro sécurisé et fonds d’investissement plus ou moins risqués). On ne doit pas faire ce choix à la légère : comment choisir ses unités de compte et fonds d’investissement ? Une mauvaise décision sur le choix et/ou la gestion de son contrat d’assurance vie peut nous coûter des milliers d’euros sur le long terme (frais et coût d’opportunité) !

📌 En bref, faut-il choisir la gestion libre ou la gestion pilotée en assurance vie ?

- Gestion libre : on choisit ses investissements, mais cela demande du temps et des connaissances (c’est pour nos lecteurs assidus). Sauf si on place simplement en 100 % fonds euro pour sécuriser.

- Gestion pilotée : on délègue la gestion à des experts, mais cela entraîne des frais supplémentaires… et pas forcément une meilleure performance.

- Gestion conseillée : un mix entre les deux, avec un accompagnement personnalisé par un conseiller en gestion de patrimoine (CGP) qu’il faut bien choisir pour avoir de bons conseils objectifs, tout en gardant le contrôle.

➡️ Votre choix dépend donc du niveau de connaissance, du temps disponible et de la volonté de déléguer ou non la gestion de son épargne. Explications.

Note de Nicolas : une fois le mode de gestion libre ou pilotée choisi, il est également essentiel de sélectionner les meilleures assurances vie en gestion libre et les meilleures assurances vie en gestion pilotée pour optimiser les frais et les performances.

SOMMAIRE

- Assurance vie en gestion libre ou gestion pilotée : tableau comparatif

- Gestion libre en assurance vie : avantages et inconvénients

- Gestion pilotée en assurance vie : pour qui et à quel coût ?

- La gestion conseillée : le meilleur des deux mondes ?

- Assurance vie en gestion libre, pilotée ou conseillée : quel mode choisir selon son profil ?

Assurance vie en gestion libre ou gestion pilotée : tableau comparatif

L’assurance vie est l’enveloppe d’épargne préférée des Français avec plus de 2 000 milliards d’euros investis. Dans le détail, au sein de son assurance vie, le « Français moyen » répartit ses investissements ainsi :

- 70 % dans des fonds euros garantis en capital (attention à bien choisir les meilleurs fonds euros).

- 30 % en unités de compte (UC), qui permettent notamment d’investir en bourse et dans l’immobilier pierre-papier (SCI, SCPI, OPCI).

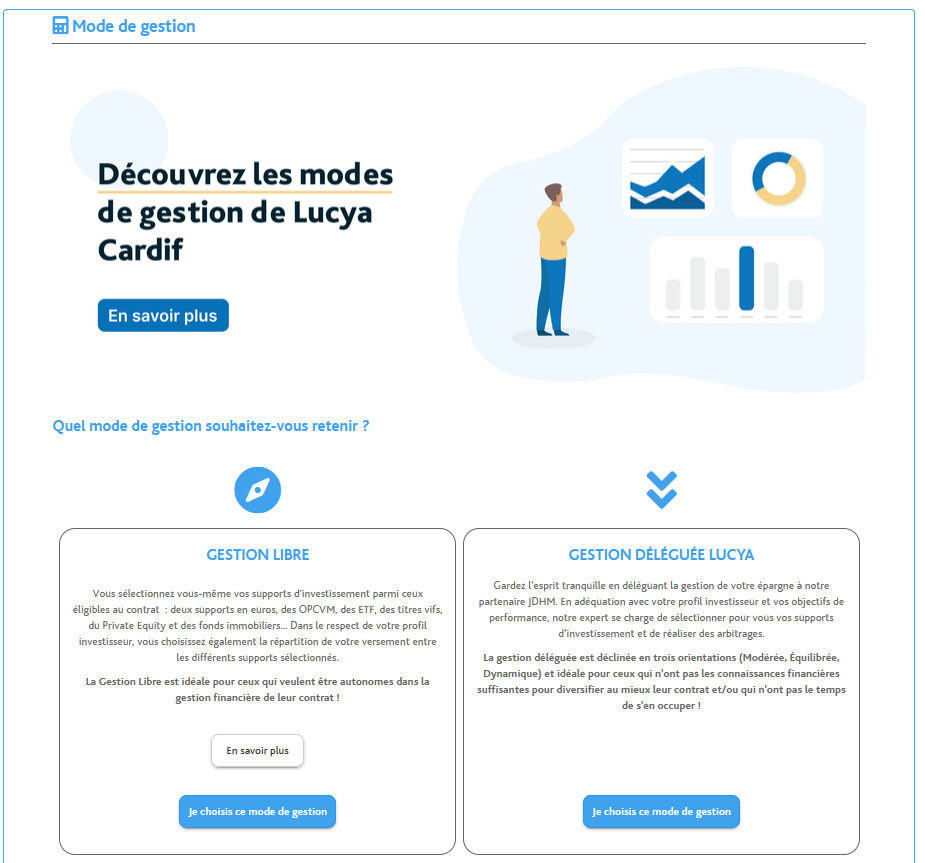

🔎 Dans tous les cas, que l’on choisisse gestion libre ou pilotée, dans l’assurance vie l’épargne sera investie sur un mix (une « allocation ») de fonds euros et d’unités de compte (UC). En gestion libre, c’est l’épargnant lui-même qui construit son allocation (choix libre entre 1 ou 2 fonds euro et des dizaines voire centaines d’UC). Alors qu’en gestion pilotée (ou déléguée), on délègue à un gestionnaire qui construira l’allocation pour nous selon notre « profil investisseur » (défensif, équilibré, dynamique, etc.). Exemple ici quand on souscrit en ligne à l’assurance vie Lucya Cardif :

➡️ Avant de choisir entre la gestion libre et la gestion pilotée, il faut bien comprendre les différences entre ces modes de gestion. Voici un tableau récapitulatif des points à prendre en compte pour faire le bon choix entre gestion libre et gestion pilotée :

| Critères | Gestion libre | Gestion pilotée |

|---|---|---|

| 🧘♂️ Autonomie | On gère soi-même ses investissements. | La gestion du contrat est entièrement déléguée. |

| 🧠 Expertise requise | Nécessite de bonnes connaissances en investissement (avoir lu quelques heures notre site ou notre livre best-seller). | Aucune connaissance n’est nécessaire, un gestionnaire s’occupe de tout. |

| ⏳ Temps à consacrer | Demande un minimum de suivi 2 fois par an, pour rééquilibrer l'allocation si nécessaire. | Aucun suivi à faire, le gestionnaire ajuste les investissements pour nous. |

| 💰 Coût | Frais de gestion réduits (pas de frais de mandat de gestion). | Frais de gestion supplémentaires (en moyenne entre 0 % et 1 % par an). |

| 🎨 Personnalisation | Allocation sur mesure selon nos objectifs et notre tolérance au risque (si elle est bien faite...) | Allocation prédéfinie en fonction du profil d'investisseur |

| 📈 Performance potentielle | Potentiellement plus élevée si on gère bien son portefeuille. | Performance dépendante des choix du gestionnaire. |

| ⚠️ Sécurité / Risques | Risque de faire des erreurs d’investissement. | Expertise d’un gestionnaire professionnel pour limiter les risques. |

| 🔍 Quelles sont les meilleures assurances vie ? | Linxea Spirit 2 (voir l'offre) Lucya Cardif (voir l’offre) |

Ramify (voir l’offre) Yomoni (voir l’offre) |

1️⃣ La gestion libre est parfaite si on aime gérer soi-même son épargne et qu’on a un minimum de connaissances en finance. Elle permet de garder le contrôle total sur ses investissements et de construire son allocation sur mesure. Lisez notre article : comment choisir ses unités de compte et fonds d’investissement. Pour aller plus loin, vous pouvez aussi lire notre livre pour avoir d’excellentes connaissances approfondies et prendre les meilleures décisions.

2️⃣ À l’inverse, la gestion pilotée est idéale si on préfère déléguer complètement. C’est une bonne option quand on a une petite épargne et qu’on veut investir sans se prendre la tête, sans prendre le temps de se former.

💡 Il existe une troisième option qui combine le meilleur des deux mondes : la gestion conseillée. Cette approche permet de bénéficier d’un accompagnement sur-mesure tout en conservant un contrôle total sur ses investissements

Note de Nicolas : c’est par exemple ce que nous proposons avec notre cabinet en gestion de patrimoine Prosper Conseil à partir de 50 000 € à placer. En pratique, la gestion conseillée prend en compte l’ensemble du patrimoine (actifs, passifs), les revenus, charges, fiscalité,… pour réaliser un bilan patrimonial sur mesure.

Gestion libre en assurance vie : avantages et inconvénients

⛵ Avec une assurance vie en gestion libre, on prend les commandes de nos investissements. On choisit soi-même les supports d’investissement : fonds euros et/ou unités de compte : titres vifs en assurance vie, SCPI en assurance vie, trackers (ETF), fonds de private equity, etc.

On décide aussi quand et comment arbitrer nos placements, c’est-à-dire acheter, vendre ou réajuster notre allocation.

Ce mode de gestion est donc idéal si l’on maîtrise les bases de l’investissement et que l’on souhaite piloter sa stratégie en toute autonomie.

Les avantages d’une assurance vie en gestion libre

🟢 Les avantages de la gestion libre sont les suivants :

- Contrôle total : on est libre de choisir et de gérer ses investissements selon sa propre stratégie.

- Coût réduit : pas de frais de mandat de gestion, ce qui permet d’optimiser la rentabilité de son assurance vie.

- Meilleur potentiel de performance : avec une bonne stratégie, on peut obtenir une performance supérieure à celle des contrats en gestion pilotée.

- 100 % fonds euro possible : pour les épargnants les plus défensifs, seule la gestion libre permet de placer en 100 % fonds euro. Alors qu’une gestion pilotée comportera toujours une part d’UC.

💡Pour ceux qui s’y connaissent un peu et qui sont prêts à suivre leurs investissements, c’est donc une option très intéressante. Le potentiel de performance est souvent supérieur à la gestion pilotée (grâce aux ETF et à l’absence de frais de gestion pilotée). Et la gestion libre est également parfaite pour les grands débutants (et les épargnants frileux) en 100 % fonds euro.

Les inconvénients d’une assurance vie en gestion libre

🔴 La gestion libre a tout de même quelques inconvénients :

- Temps et suivi : bien gérer son assurance vie en gestion libre demande un peu de temps, ne serait-ce qu’un coup d’œil chaque semestre pour rééquilibrer son allocation. Par exemple, en cas de krach actions ou forte hausse des actions, il faut arbitrer pour revenir sur son allocation cible (par exemple 50 % fonds euro 50 % ETF World). Voyez notre 4ème règle de l’investissement ici.

- Connaissances requises : il faut un minimum de connaissances pour éviter les erreurs de gestion. Si vous nous lisez, vous êtes bien parti.

- Risque de mauvaise allocation : sans accompagnement, on peut faire de mauvais choix d’investissement et impacter la performance de son contrat. Cela dit, même en gestion libre, au cours de la souscription en ligne le courtier va proposer une allocation entre fonds euro et UC (qu’on est libre de suivre ou non).

Avis de Nicolas : pas besoin d’être un expert en finance pour bien gérer un contrat en gestion libre. Il faut en revanche se former un minimum pour savoir comment réaliser une bonne allocation patrimoniale (notre site est là pour ça !). Et choisir une bonne assurance vie avec de faibles frais et un bon choix de fonds euro et d’UC (voyez notre comparatif ci-dessous). L’objectif est de construire une allocation diversifiée tout en respectant son profil investisseur et ses objectifs.

Les meilleures assurances vie en gestion libre

Voici notre sélection des trois meilleures assurances vie du marché, proposées par trois grands assureurs différents. On compare ces assurances vie compétitives à un contrat classique (représentatif de l’offre des banques traditionnelles).

| Contrat d'assurance-vie | LINXEA Spirit 2 | Lucya CNP | Lucya Cardif | Assurance vie lambda (pour comparaison) |

|---|---|---|---|---|

| Assureur | CRÉDIT AGRICOLE Spirica |

CNP Assurances |

BNP Paribas Cardif |

X |

| Frais sur versement | 0 % | 0 % | 0 % | 3 % |

| Ticket d'entrée (Minimum à verser à l’ouverture, versements libres ensuite) | 500 € | 500 € | 500 € | 200 € |

| Fonds euros | - Fonds Euro Objectif Climat (garanti à 98 %) - Fonds euro Nouvelle Génération (garanti à 98 %) |

CNP Lucya Euros B (garanti à 100 %) | - Fonds Euro Général (garanti à 100 %) - Fonds Euro Private Strategies (garanti à 97 % et nécessite d'investir le double en unités de compte) |

X |

| Performance fonds euros 2025 (nette de frais de gestion) |

- Objectif Climat : 3,26 % - Fonds euro NG : 3,08 % |

2,33 % (et jusqu'à +2,70 % de bonus en 2026 ET 2027 donc proche de 5 % !) | - Fonds Euro Général : 2,75 % (et jusqu'à +1,50 % de bonus en 2026 et 2027 donc proche de 4 %) - Fonds Euro Private Strategies : 2,75 % |

2 % |

| Nombre d'unités de compte (UC) | 1100 UC Dont 200 trackers (ETF) et 31 SCPI et 407 titres vifs |

1150 UC Dont 40 ETF (143 ETF prévus à terme) et 11 SCPI et 580 titres vifs |

2300 UC Dont 50 ETF et 20 SCPI / SCI / OPCI et 1000 titres vifs |

50 UC |

| Performance moyenne 2025 immobilier (SCPI, SCI, OPCI) en assurance vie |

5,70 % (loyers SCPI reversés à 100 %) | 5,70 % (loyers SCPI reversés à 100 %) | 5,70 % (loyers SCPI reversés à 100 %) | Pas de fonds immobiliers |

| Frais de gestion sur unités de compte |

0,50 % | 0,30 % | 0,50 % | 1 % |

| Frais d'arbitrage | 0 % (mais 0,06 % de frais transaction sur ETF) | 0 % (et 0 frais de transaction sur ETF) | 0 % (mais 0,10 % de frais de transaction sur ETF) | 0,50 % |

| Modes de gestion | Gestion libre et/ou gestion pilotée |

Gestion libre et/ou gestion pilotée |

Gestion libre et/ou gestion pilotée (possibilité de combiner les 2) |

Gestion libre |

| On aime particulièrement | - Le meilleur service client - Possibilité de combiner gestion libre et gestion pilotée - Fonds euro NG taillé pour le long terme - Frais de gestion sur UC très bas - Grand choix ETF, immo SCPI, titres vifs, private equity, or, ISR (investissement socialement responsable) |

- Les frais les plus bas du marché ! - Possibilité de combiner gestion libre et gestion pilotée - bonus de rendement fonds euro si investissement en UC - grand choix d'UC (ETF, private equity, SCPI, titres vifs, or, ISR, etc.) |

- Possibilité de combiner gestion libre et gestion pilotée - Le bonus sur fonds euro - Grand choix d'ETF - Frais de gestion sur UC très bas |

|

| Classement comparatif |

Linxea Spirit 2 est une valeur sûre et superbe assurance vie "tout-terrain" selon nous |

Lucya CNP est l'assurance vie idéale pour une allocation fonds euro + ETF ou titres vifs à moindres frais |

Lucya Cardif est une assurance vie excellente pour investir en fonds euros, trackers (ETF), ou titres vifs |

|

| Offre | ➡️ Souscrivez en ligne à LINXEA Spirit 2 : jusqu'à 50 € de prime ! | ➡️ Souscrivez en ligne à LUCYA CNP avec offre bonus fonds euro ! | ➡️ Souscrivez en ligne à LUCYA Cardif : jusqu'à 50 € de prime ! |

🎯 À notre avis, ces trois assurances vie figurent parmi les meilleures du marché. Elles remplissent tous les critères d’une excellente assurance vie :

- 0 % de frais sur versement et 0 % de frais d’arbitrage.

- Un fonds euro performant, avec un bon historique de rendement.

- Des unités de compte de qualité, choix parfait en gestion libre.

- Une gestion 100 % en ligne, simple et efficace.

- Un service client réactif et disponible.

- La possibilité d’opter pour une gestion libre et/ou pilotée.

Gestion pilotée en assurance vie : pour qui et à quel coût ?

📈 En gestion pilotée (aussi appelée gestion sous mandat ou gestion déléguée), on confie la gestion de son assurance vie à un expert gestionnaire (par exemple, Lucya JDHM dans l’illustration plus haut).

En pratique, on va répondre à un questionnaire qui servira à définir notre profil de risque (défensif, équilibré, dynamique, etc.). Et ensuite, le gestionnaire s’occupe du reste.

Celui-ci investit dans différents fonds pour diversifier le portefeuille, réalise les arbitrages entre les fonds si nécessaire et ajuste l’allocation en fonction de son appréciation des marchés financiers.

Les avantages d’une assurance vie en gestion pilotée

🟢 La gestion pilotée a principalement deux avantages :

- Simplicité et confort : parfait pour les débutants qui ne veulent pas placer en 100 % fonds euro ni faire l’effort d’apprendre à gérer leur épargne. Le gestionnaire s’occupe de tout, il suffit juste de choisir son profil de risque.

- Expertise : on profite du savoir-faire d’un gestionnaire qui optimise le portefeuille en fonction du marché.

⚠️ Mais attention, ce n’est pas parce qu’un gérant professionnel gère le contrat qu’il garantira forcément de bonnes performances. Il existe des gestions pilotées très décevantes, avec des performances minables battues par des débutants. Il faut bien choisir son assurance vie parmi les meilleures gestions pilotées.

Les inconvénients d’une assurance vie en gestion pilotée

🔴 Voici les inconvénients de la gestion pilotée :

- Frais supplémentaires : on doit compter entre 0 et 1 % de frais annuels en plus pour une gestion pilotée du contrat.

- Moins de contrôle : on a moins de maîtrise sur les décisions d’investissement dans le contrat, ce qui peut être frustrant si on aime gérer activement son épargne.

🤔 Si la gestion pilotée entraîne un coût supplémentaire de +0,5 % par an par exemple, le gestionnaire devra générer au minimum 0,5 % de rendement supplémentaire par rapport au marché pour que cette gestion soit rentable. Or, dépasser le marché de 0,5 % est un défi de taille (la plupart des gestionnaires n’y parviennent pas).

Note d’Hugo : à l’inverse, en gestion libre, on peut simplement suivre les performances des marchés avec des trackers (ETF) diversifiés. On peut notamment investir dans l’ETF MSCI World pour les marchés actions (seulement disponible dans les meilleures assurances vie), sans frais supplémentaires liés à la gestion pilotée.

Les meilleures assurances vie en gestion pilotée

Voici notre comparatif des meilleures assurances vie en gestion pilotée.

| Ramify | Yomoni | Nalo | Linxea | |

|---|---|---|---|---|

| Gestionnaire | Ramify |

Yomoni |

Nalo |

OTEA Capital |

| Assureur | APICIL et GENERALI | CRÉDIT MUTUEL Suravenir |

GENERALI | 4 contrats : Suravenir, Spirica, Generali et Apicil |

| Frais sur versement | 0 % | 0 % | 0 % | 0 % |

| Ticket d'entrée (Minimum demandé à l'ouverture sans obligation de verser ensuite) | 1 000 € | 1 000 € | 1 000 € | 1 000 € |

| Frais de gestion (Inclus dans la performance toujours annoncée nette de frais de gestion). | 0,70 % assureur + 0,30 % à 0,70 % Ramify + 0,20 % ETF = 1,20 à 1,60 % par an |

0,60 % assureur + 0,70 % Yomoni + 0,30 % ETF = 1,60 % par an |

0,85 % assureur + 0,55 % Nalo + 0,25 % ETF = 1,65 % par an |

0,50 % ou 0,60 % assureur + 0,20 % Linxea + 1 % gérant UC = 1,70 ou 1,80 % par an |

| Nombre de profils | 4 thématiques : - standard (portefeuille "Essential") ; - avec immo SCPI (portefeuille Flagship) ; - avec private equity (portefeuille Elite, avec ou sans SCPI). x 91 profils (du plus défensif au plus offensif) x 2 (Green ou non) = 728 allocations |

10 (du plus défensif au plus offensif) | 4 thématiques (standard, sans immo, complément PEA, développement durable ISR) x 101 allocations = 404 allocations | 4 |

| Performance cumulée sur 4 ans (2022 à 2025, selon profil choisi, du plus défensif au plus dynamique) |

Portefeuille Essential Standard : De +1,6 % à +35,5 % |

Yomoni Classique : De +10,1 % à +29,7 % |

Nalo Classique sans immobilier : De +1,5 % à +22,8 % |

Linxea OTEA Capital : De +10,1 % à +18,1 % |

| Classement comparatif | ||||

| Documentation | ℹ️ Consultez la documentation détaillée de RAMIFY | ℹ️ Consultez la documentation détaillée de YOMONI | ℹ️ Consultez la documentation détaillée de NALO | ℹ️ Consultez la documentation détaillée de Linxea |

| Offre | ➡️ Découvrez RAMIFYJusqu'à 500 € offerts à l'ouverture | ➡️ Découvrez YOMONIJusqu'à 2 000 € offerts à l'ouverture | ➡️ Découvrez NALO Jusqu'à 500 € de frais de gestion offerts |

➡️ Découvrez LinxeaJusqu'à 200 € de prime d'ouverture |

📊 Ramify et Yomoni se démarquent par des frais de gestion compétitifs, compris entre 1,60 % et 1,65 % par an tout compris (y compris frais de l’assureur et des ETF), bien inférieurs à ceux de Boursorama et Linxea (entre 2,70 % et 2,80 %).

🌟 Ramify (voir ici) obtient les meilleures performances ces dernières années. De son côté, Nalo excelle en personnalisation (avec ses 404 allocations). Et Yomoni, gestion pilotée ETF la plus ancienne (2015), propose une gestion passive avec 10 profils. Et chez Linxea, nous préférons la gestion libre (ou la combinaison gestion libre ET gestion pilotée sur le même contrat, solution idéale pour la souplesse) de Linxea Spirit 2 (voir l’offre).

Note d’Hugo :🏅 mention spéciale pour Ramify (voir l’offre et les performances), acteur plus récent qui affiche les meilleures performances et des frais compétitifs. Voir notre avis sur Ramify.

La gestion conseillée : le meilleur des deux mondes ?

La gestion conseillée se situe entre la gestion libre et pilotée. On profite d’un accompagnement complet (sur l’ensemble de notre patrimoine et pas uniquement sur un seul contrat d’assurance vie) tout en gardant la main sur nos investissements.

🌍 Une vision patrimoniale à 360°

Contrairement à la gestion pilotée restreinte à une seule enveloppe, la gestion conseillée permet d’optimiser l’ensemble de son patrimoine :

- On bénéficie de l’expertise d’un conseiller qui sélectionne les meilleurs courtiers, les enveloppes fiscales adaptées et les placements les plus pertinents, qu’ils soient financiers, immobiliers ou alternatifs.

- De plus, l’accompagnement va au-delà de l’investissement. Il intègre le conseil sur le régime matrimonial, la gestion des crédits (effet de levier), la structuration en société, l’optimisation fiscale et la transmission du patrimoine. Ces aspects sont souvent abordés en coopération avec des notaires, avocats et experts-comptables.

Avis de Nicolas : un conseiller en gestion de patrimoine indépendant (CGPI) prend donc le temps d’analyser notre situation, nos objectifs et notre tolérance au risque afin de proposer une allocation et une stratégie sur l’ensemble de notre patrimoine (et non uniquement une enveloppe). Cela dit, attention à bien choisir son CGP sinon les conseils et les placements seront mauvais (98 % des CGPI proposent des placements très chargés en frais et sans ETF car ils sont rémunérés en rétrocommission) ! Naturellement, nous avons créé Prosper Conseil avec la même philosophie d’investissement qu’ADI.

⚖️ Une gestion flexible avec un contrôle total

Avec la gestion conseillée, on garde quoi qu’il arrive la main sur nos placements et contrats :

- plan d’épargne en actions (PEA) ;

- assurance vie française ;

- assurance vie luxembourgeoise ;

- plan d’épargne retraite ;

- compte-titres ordinaire ;

- et contrat de capitalisation.

On peut aussi donner des instructions à notre conseiller pour investir sur des placements spécifiques ou encore discuter de l’intérêt d’un fonds en particulier, par exemple les fonds clean share. Cette approche offre ainsi une grande souplesse tout en évitant les contraintes d’une gestion totalement déléguée.

Note d’Hugo : la gestion conseillée est un bon compromis si on a déjà un certain patrimoine (minimum 50 000 € à placer) et que l’on souhaite un vrai accompagnement complet sur notre stratégie patrimoniale. On bénéficie de conseils personnalisés tout en gardant la main sur les décisions d’investissement.

Assurance vie en gestion libre, pilotée ou conseillée : quel mode de gestion choisir selon son profil ?

Le choix du mode de gestion de son assurance vie dépend de notre profil d’investisseur, de notre niveau de connaissance financière et du temps qu’on souhaite y consacrer.

Ce questionnaire rapide permet d’identifier l’option la mieux adaptée à notre situation.

📝 Quel mode de gestion est fait pour vous ?

1️⃣ Avez-vous des connaissances en finance et en investissement ?

- Non et cela ne m’intéresse pas d’apprendre : +1 point pour la gestion pilotée.

- Oui et j’ai bien lu Avenue des investisseurs : +1 point pour la gestion libre.

- Un peu, mais je veux un accompagnement personnalisé : +1 point pour la gestion conseillée.

2️⃣ Combien de temps pouvez-vous consacrer à la gestion de votre épargne chaque semestre ?

- Moins de 30 minutes et le sujet ne m’intéresse pas : +1 point pour la gestion pilotée.

- Plus de 30 minutes et le sujet m’intéresse : +1 point pour la gestion libre.

- Je veux un suivi sur l’ensemble de mon patrimoine sans y passer trop de temps, avec des conseils experts également sur les aspects plus larges (conseil fiscal, ingénierie civile et patrimoniale) : +1 point pour la gestion conseillée.

3️⃣ Préférez-vous déléguer ou contrôler directement vos investissements ?

- Déléguer complètement le contrat : +1 point pour la gestion pilotée.

- Contrôler intégralement : +1 point pour la gestion libre.

- Profiter de conseils avisés sur l’ensemble de mon patrimoine tout en gardant le contrôle :+1 point pour la gestion conseillée.

🔍 Résultats : quel mode de gestion vous correspond ?

En fonction de ses réponses, on peut choisir le mode de gestion qui correspond le mieux à notre profil :

- ✔ Majorité de points en gestion libre : vous êtes autonome et souhaitez piloter vous-même vos investissements. Choisissez un bon contrat parmi les meilleures assurances vie.

- ✔ Majorité de points en gestion pilotée : vous préférez déléguer totalement la gestion de votre assurance vie. Choisissez un bon contrat parmi les meilleures gestions pilotées (idéalement il faut diversifier son épargne chez 2 gestionnaires différents).

- ✔ Majorité de points en gestion conseillée : vous voulez bénéficier d’un accompagnement sur mesure, avec une gestion globale, personnalisée, optimisée et adaptée à votre patrimoine sous tous les angles (financiers, fiscaux et civils). Choisissez un bon conseiller en gestion de patrimoine.

💭 Il n’y a pas de bonne ou de mauvaise option, seulement celle qui correspond à nos besoins et à notre profil d’investisseur.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

16 commentaires sur “Assurance vie en gestion libre ou pilotée ? Quel mode de gestion choisir ?”

Bonsoir Nicolas, je suis un inconditionnel de votre site mais ce n’ est pas pour autant que je suis doué en finance ou en investissement loin de là. Je souhaite ouvrir ma première assurance vie en gestion pilotée. Je suis chez Fortuneo et Boursorama. Me conseillez vous Fortuneo vie 7 avec ses 300 euros de bonus à l’ouverture avec un profil prudent ( 60 /40) , les frais sont de 0.85 c’est peu je trouve ou yomoni avec un profil 2/3/4 svp?

je suis en pleine hésitation.

Pour le livret A ne vaut il pas mieux mettre ses économies sur une assurance vie en 100/100 fond euros vu le taux actuel svp?

Bonjour David,

Si vous souhaitez une gestion pilotée, il y a bien mieux que Fortuneo et Boursorama qui ont des performances médiocres.

(Et chez Fortuneo, il faut compter 0,85 % + environ 1,50 % de frais de gestion des fonds choisis donc plus de 2,35 % de frais par an).

=> Les meilleures gestions pilotées sont ici : meilleures performances historiques et moins de frais grâce aux ETF.

Et pour l’épargne sécurisée, le livret A est pratique (bien d’y avoir toujours un petit matelas de sécurité), mais en effet les meilleurs fonds euros rapportent plus.

Merci beaucoup.

Je vais donc ouvrir une première demain mais si vous deviez me conseillez entre yomoni, lucia cardiff, ramifi et luxea ça serait laquelle svp ? j’ouvrirai une seconde par la suite.

Pareil que pour tout le monde, selon notre classement : d’abord Ramify puis Yomoni.

merci beaucoup

Bonjour,

Merci pour vos analyses toujours autant détaillées!

Dans votre livre vous écrivez que diversifier sur une AV en gestion libre et une autre en gestion pilotée est une bonne idée. Mais factuellement je n’arrive pas comprendre pourquoi il est intéressant de le faire. Pour moi, si on est autonome, il est plus intéressant de diversifier sur plusieurs AV en gestion libre.

Quel est votre avis sur la question ? Merci !

Bonjour Rémi,

Si vous êtes autonome ET efficace (vous appliquez la bonne méthode pour bien investir) alors oui vous pouvez diversifier entre plusieurs gestions libres, sans gestion pilotée.

=> Les meilleures assurances vie en gestion libre.

Sinon il peut être intéressant d’avoir une bonne gestion pilotée rien que pour le benchmark, pour comparer la performance et voir qui est le meilleur entre vous-même ou le gestionnaire 🙂

=> Les meilleures assurances vie en gestion pilotée.

Bonjour,

Merci infiniment pour vos articles toujours très enrichissants.

J’ai ouvert il y a 1 an 3 contrats d’AV (LinXea Spirit 2 et deux gestions pilotées Nalo et Yomoni afin de me familiariser avec le monde de l’épargne) ainsi qu’un PEA Fortuneo où j’investis uniquement sur un ETF monde.

Je me sens maintenant suffisamment à l’aise pour souscrire à des AV en gestion libre exclusive avec une allocation 70% actions – 30% fond euro :

– Est-il pertinent sur les contrats d’AV en gestion libre de ne choisir qu’un seul ETF monde par exemple dans mon portefeuille actions? (Cela me paraît redondant avec mon PEA)

– Me conseillez-vous de clôturer mes contrats d’AV en gestion pilotée?

Merci beaucoup!

Bonjour,

Merci 🙂

Les assurances vie en gestion pilotée sont surtout pratiques en début de parcours d’investisseur, pour se familiariser avec l’investissement et la volatilité.

Ensuite, pas forcément cloturer les gestions pilotées, mais au moins commencer à épargner en gestion libre.

La fermeture des gestions pilotées pourrait se faire après quelques années si vous constatez que vous réalisez de meilleures performances en gestion libre.

L’ETF World en assurance vie en gestion libre peut remplir sa fonction d’investissement dans les actions. Même si c’est redondant avec le PEA. Le tout étant d’avoir un % d’actions dans votre patrimoine (toutes enveloppes confondues) cohérent avec votre profil d’épargnant. D’où notre Excel de suivi de patrimoine.

Bonjour,

Personnellement j’ai également quelques doutes sur la gestion pilotée. Lorsque j’ai commencé à investir il y a quelques années, après avoir découvert votre site, j’ai, pour la partie actions, ouvert à la fois un PEA (avec uniquement des ETF et principalement un ETF monde) et deux assurances vie chez yomoni et Nalo. Mes performances sur le PEA était systématiquement supérieures à celle de ces deux assurances vie, la comparaison étant toutefois biaisée puisque j’étais en profil équilibré sur ces assurances vie. Fin 2023 j’ai réorienté mes investissements: j’ai retiré une partie des sommes sur ces deux assurances vie (sur lesquelles j’étais en perte…) pour les placer sur un PER en gestion libre (avec uniquement un ETF monde) et j’ai changé mon profil sur ces deux assurances vie pour retenir un investissement 100 % ETF actions. Un an plus tard mon gain sur le PER est deux fois supérieur au gain sur chacune de ces 2 assurances vie (sans compter l’avantage fiscal mais c’est un autre sujet). Je vais maintenir mes investissements chez Yomoni et Nalo car je me dis qu’en cas de grave crise, avec leur savoir-faire, ils sauront peut-être via certaines décisions en atténuer les conséquences, mais je suis un peu dubitatif.

En conclusion je dirais donc tout simplement qu’il faut opter pour la gestion pilotée en cas de méconnaissance totale de l’univers des investissements ou peut-être au démarrage de ses investissements lorsque l’on est pas encore sûr de soi. Mais je ne pense pas qu’il soit utile d’avoir des connaissances très approfondie pour passer à la gestion libre sur des ETF via les enveloppes traditionnelles (PEA, CTO, assurance vie, PER). À ce titre la consultation de la mine d’or qu’est votre site permet d’aboutir assez rapidement à une vraie autonomie sur ce point.

Bonjour Sacha,

En phase !

Notre site permet de devenir autonome.

La raison même pour laquelle nous avons créé ADI, c’est pour d’apprendre aux épargnants comment être autonome en gestion libre (que ce soit via assurance vie, PEA, PER…). Et finalement ce n’est pas si compliqué que ça, en quelques heures de lecture on a les connaissances nécessaires.

Alors que les gestions pilotées sont là pour ceux qui ne souhaitent pas apprendre, qui ne s’intéressent pas au sujet, ou qui ne se font pas assez confiance (pour débuter, la gestion pilotée permet de se familiariser avec l’investissement, et « débloquer » psychologiquement, c’est souvent une 1ère étape avant de partir sur une gestion libre).

Dans ce cas, on oriente vers les meilleures gestions pilotées, qui sont quand même meilleures que les gestions pilotées des banques.

Mention spéciale à Ramify, qui est à notre connaissance la seule gestion pilotée qui parvient à rivaliser avec l’ETF World.

Personnellement, je considère que seul la gestion libre ainsi que la gestion Conseiller sont à prendre en compte dans son patrimoine.

Même en prenant Nalo, on sous performe largement un ETF monde 😅

Gardons toujours à l’esprit que c’est notre argent, c’est nous qui prenons les risques et il vaut mieux que ce soit nous qui encaissons la plus-value 😉

Bonjour Yoann,

Effectivement, même les meilleures gestions pilotées du marché ont bien du mal à atteindre la performance de l’ETF World sur lequel on investit facilement en gestion libre !

Ces dernières années, on constate que seule la gestion pilotée Ramify parvient à rivaliser avec l’ETF World. Notre article complet : avis Ramify.

Bonjour

Super votre article sur cette problématique , libre ou pilotée.

Certaines gestions sont c’est vrai chargé en frais pour des performances décevantes.

Point à regarder également en plus de la performance: la volatilité.

Que pensez vous de la gestion pilotée PILOT de Mr Fiorentino sur Meilleurs taux placement?

Les frais additionnels sont de 0,4%

Merci à vous

Bonjour,

Merci 🙂

Il faut regarder les frais des gestions pilotées, mais aussi et surtout les performances (qui sont présentées nettes de frais).

On trouve cette gestion pilotée juste correcte.

Ils ont eu une performance de +14 % en mandat dynamique en 2024 (et 7 % de performance annualisée ces 10 dernières années), alors que l’indice MSCI World était à +27 % et que la gestion pilotée Ramify (performances ici) a réussi à atteindre la performance de +27 % en mandat dynamique aussi en 2024 (et 10,7 % de performance annualisée ces 10 dernières années) !