Investir 500 euros par mois, c’est poser des bases solides pour construire son patrimoine. Mais une question se pose : comment placer 500 euros par mois intelligemment ?

Investir en bourse, en immobilier, ouvrir le meilleur plan d’épargne en actions (PEA), la meilleure assurance vie, le meilleur plan d’épargne retraite (PER)… les options sont nombreuses, et on peut vite s’y perdre.

💡 Avant d’investir 500 euros par mois, on doit se poser les bonnes questions : quel est mon horizon de placement ? Quel niveau de risque j’accepte ? Quelle répartition entre les différentes classes d’actifs (actions, obligations, immobilier) ?

➡️ En réalité, investir 500 euros par mois peut devenir un levier puissant pour construire un gros patrimoine… à condition de structurer correctement sa stratégie dès le départ.

Sur le long terme, grâce aux intérêts composés, cet effort peut générer plusieurs centaines de milliers, voire des millions d’euros. Mais une chose est sûre, ce n’est pas que le montant qui fait la différence. C’est aussi la régularité, le rendement, l’optimisation des frais et l’horizon de placement.

📌 Voici ce qu’il faut savoir avant d’investir 500 euros par mois :

- Avant de commencer à investir 500 € par mois avec ses premières économies, il est recommandé de constituer une épargne de précaution sur les meilleurs placements sans risque.

- Ensuite, on peut commencer à investir à long terme. Pour cela, il est possible d’investir en bourse via des trackers (ETF) au sein d’un PEA et/ou d’une assurance vie (qui donne également accès aux meilleurs fonds euros pour sécuriser une partie du capital).

- Également, ouvrir un PER (parmi les meilleurs PER du marché) peut être intéressant si on a une tranche marginale d’imposition (TMI) de 30 % ou plus. Le montant versé est déduit de nos revenus imposables, ce qui permet de “faire travailler son impôt sur le revenu” pour sa retraite.

- Pour investir dans la pierre avec une partie de ces 500 € par mois : la pierre-papier constitue une alternative simple, notamment via les sociétés civiles de placement immobilier (SCPI).

- Adoptez une vision long terme (10 ans minimum) : c’est indispensable pour lisser les crises et profiter de la croissance des marchés

💡 Notes d’Hugo :quand on débute, on a tendance à chercher “le meilleur placement” pour ses 500 euros par mois. Mais le vrai sujet, c’est la stratégie globale : choisir les bonnes enveloppes (assurance vie, PEA, PER, CTO), et la bonne allocation au sein des enveloppes choisies (entre actions, obligations, immobilier, etc.). Et enfin, comme au sport, ce n’est pas l’exercice parfait qui fait le résultat, c’est la constance. Ceux qui réussissent ne sont pas forcément les plus brillants, mais les plus disciplinés.

SOMMAIRE :

- Investir 500 euros par mois intelligemment : méthode simple en 3 étapes

- Investir 500 euros par mois en bourse : exemple concret

- Comment investir 500 euros par mois ? Conclusion

Investir 500 euros par mois intelligemment : méthode simple en 3 étapes

📈 Investir 500 euros par mois n’est pas compliqué, mais encore faut-il faire les choses dans le bon ordre.

La performance ne vient pas d’un placement miracle, mais d’une méthode claire : allocation patrimoniale → enveloppe d’investissement → intermédiaire.

C’est exactement ce qui fait la différence entre un épargnant qui tâtonne… et un épargnant qui construit réellement son patrimoine.

💡 On peut voir ça comme une construction immobilière : on commence par la structure, puis on choisit le cadre, et enfin on affine les détails. En investissement, tout commence par la répartition de son argent, avant même de choisir où le loger.

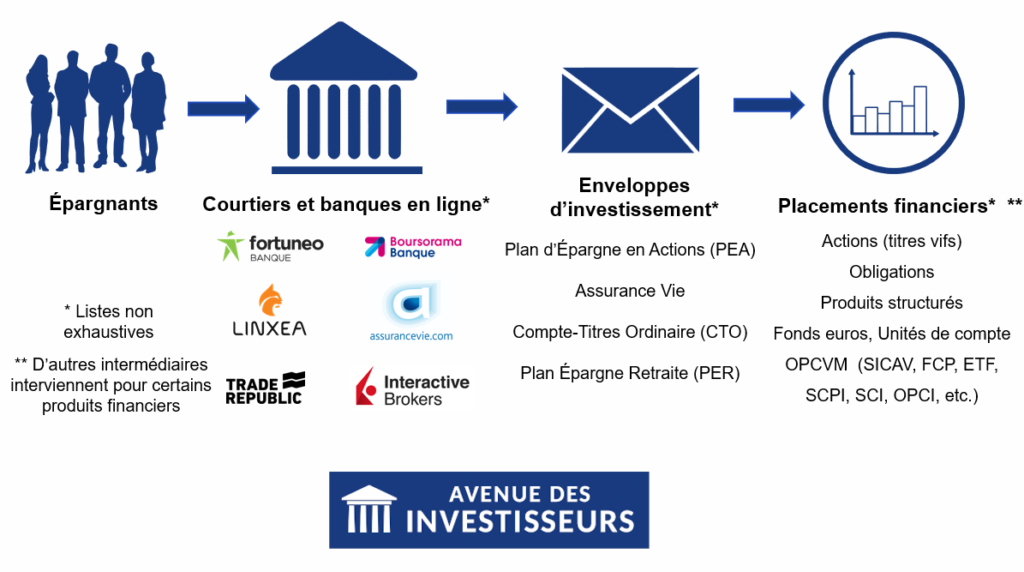

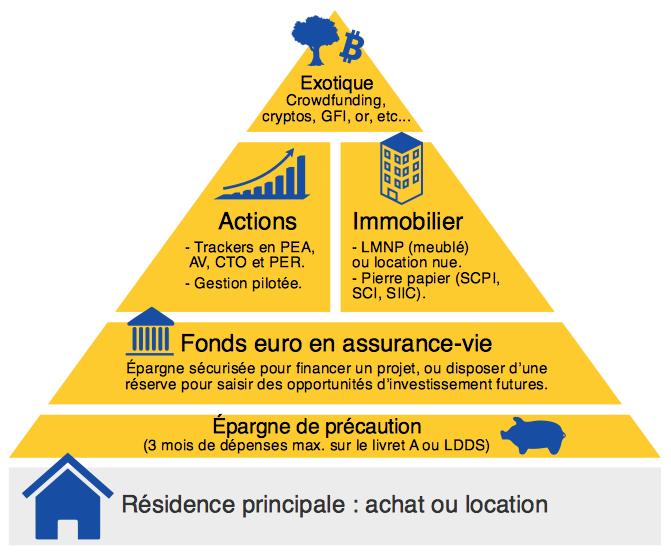

Étape 1 : définir son allocation pour placer 500 euros par mois

Avant de parler de PEA ou d’assurance vie, il faut répondre à une question simple : comment répartir ses 500 € chaque mois ? Autrement dit, définir son allocation patrimoniale.

➡️ La pyramide patrimoniale est un bon guide pour savoir où placer ses 500 € et dans quel ordre :

👉 On peut raisonner simplement en structurant son allocation patrimoniale de la manière suivante :

- des actions pour faire croître le capital (ex : via des ETF actions dans un PEA) ;

- des placements sécurisés pour stabiliser (ex : via un fonds euros en assurance vie) ;

- éventuellement de l’immobilier : soit via des SCPI en direct (pour pouvoir profiter de l’effet de levier du crédit), soit via des SCPI en assurance vie ;

- concernant la catégorie « exotique », elle n’est clairement pas obligatoire, mais peut être pertinente pour les patrimoines importants pour diversifier davantage dans des actifs non financiers (investir dans l’or, investir en cryptos, etc.).

💡 Surtout, avant même de définir son allocation, il faut prendre le temps de définir son profil investisseur (profil de risque) et son horizon de placement. Ce sont les deux paramètres essentiels qui vont guider notre stratégie.

Notes d’Hugo :une bonne allocation patrimoniale, c’est celle qu’on comprend et qu’on est capable de tenir même quand les marchés baissent. Le vrai danger n’est pas la baisse des marchés, c’est de ne pas la supporter et de vendre au pire moment (voir notre article sur les biais cognitifs de l’investisseur et notre fichier Excel gratuit pour suivre son allocation patrimoniale).

Étape 2 : choisir les enveloppes adaptées pour investir 500 € par mois

💡 Une fois l’allocation définie, on choisit les bons cadres fiscaux. Les enveloppes (PEA, assurance vie, CTO…) ne créent pas la performance en elles-mêmes, mais elles permettent de l’optimiser en améliorant le rendement net après impôt.

➡️ Voici un tableau récapitulatif des spécificités des principales enveloppes :

| Compte-titres (CTO) | PEA | PEA-PME | Assurance-vie (AV) | |

|---|---|---|---|---|

| Produits logeables | Tous | Limité aux actions Européennes (et trackers de toutes les régions du monde) |

PME européennes | Toutes les UC disponibles dans votre AV |

| Plafond en € | Illimité | Illimité (mais versements limités à 150 000 €) | Illimité (mais versements limités à 75 000 €) | Illimité |

| Possibilité d'ouvrir plusieurs contrats ? |

(Transférable) |

Limité à 1 par personne

(Transférable) |

Limité à 1 par personne

(Transférable) |

(Transférable uniquement chez le même assureur) |

| Avantage fiscal | Gains exonérés d'impôt sur le revenu | Gains exonérés d'impôt sur le revenu | (4600 € d'abattement par an sur la plus-value retirée) | |

| Age de l'enveloppe pour bénéficier d'avantages fiscaux | Aucun avantage fiscal | À partir des 5 ans du PEA | À partir des 5 ans du PEA-PME | À partir des 8 ans de l'assurance vie |

| Informations supplémentaires | En savoir plus sur le CTO | En savoir plus sur le PEA | En savoir plus sur le PEA PME | En savoir plus sur l'assurance-vie |

| Nos courtiers favoris | SAXO BANQUE Imbattable sur les tarifs. Découvrez leur offre. FORTUNEO Découvrir le CTO Fortuneo |

FORTUNEO Découvrir le PEA Fortuneo |

FORTUNEO Découvrir le PEA-PME Fortuneo |

En gestion libre = LINXEA : recevez la documentation ou souscrivez en ligne. Jusqu'à 200 € de prime ! En gestion pilotée = RAMIFY : découvrez Ramify. Jusqu'à 500 € de frais de gestion offerts ! |

💡 Ce tableau permet de comprendre rapidement à quoi sert chaque enveloppe selon son objectif :

L’idée clé : chaque enveloppe a un rôle spécifique, et les combiner intelligemment permet d’optimiser sa stratégie.

Notes d’Hugo : comme le rappelle Morgan Housel dans son livre « The Psychology of Money », la meilleure décision financière n’est pas forcément la plus optimisée sur le papier. Un investisseur qui souhaite se simplifier la vie et tout automatiser peut tout à fait choisir de tout centraliser (fonds euro + ETF actions + immobilier + or) dans une bonne assurance vie (les meilleures assurances vie). Résultat : les rééquilibrages entre placements se font simplement et vous avez la possibilité de tout automatiser via des versements programmés. Bien investir, ce n’est pas chercher la perfection, c’est trouver une stratégie qui nous correspond et qu’on tient sur la durée.

Étape 3 : choisir le bon intermédiaire

Dernière étape, souvent négligée : le choix de l’intermédiaire (le courtier / la banque chez qui on ouvre notre PEA, notre assurance vie, etc.).

Et c’est le bon moment pour parler de l’ennemi n°1 de tous nos investissements : les frais.

➡️ Voici un graphique qui permet de se rendre compte de l’impact des frais sur nos investissements :

Le choix de l’intermédiaire semble secondaire au départ… mais c’est un levier majeur de performance sur la durée.

👉 Deux règles simples à retenir :

- éviter les banques traditionnelles, plus coûteuses et moins efficaces pour bien placer ;

- privilégier les courtiers spécialisés en épargne en ligne comme Linxea, Lucya, BoursoBank, Fortuneo, Interactive Brokers, Swissquote, etc.

💡 Les frais ne sont pas le seul critère de sélection d’un intermédiaire pour investir, il y a aussi la qualité du service client, les fonds disponibles, l’interface, etc. Nos comparatifs en tiennent compte :

- les meilleurs PEA ;

- les meilleures assurances vie ;

- les meilleurs PER ;

- les meilleurs CTO.

Investir 500 euros par mois en bourse : exemple concret

Passons du théorique au concret. Vous souhaitez investir 500 € par mois en bourse car vous avez déjà une épargne de précaution (5 000 € en livret A par exemple) et un horizon de placement long terme.

Investir 500 euros par mois en bourse devient simple dès qu’on applique une méthode claire avec un profil réel en tête.

🔎 Prenons un exemple : Julien, 38 ans, cadre, 2 enfants, épargne 500 € par mois. Il a une épargne de précaution et un horizon long terme (10 ans +). Il accepte la volatilité (hausses/baisses de son portefeuille), mais ne veut pas passer ses soirées à gérer son portefeuille.

Objectif : faire croître son capital sans complexité, avec un minimum de temps de gestion.

Exemple d’allocation simple et robuste pour 500 € / mois

Dans ce cas, la solution la plus efficace reste souvent la plus simple. Une allocation basée sur des ETF diversifiés permet d’obtenir un excellent rapport rendement / risque / simplicité.

👉 Allocation choisie par Julien :

- 70 % en actions via un ETF MSCI WORLD → 350 €

- 30 % en poche sécurisée (avec une assurance vie 100 % fonds euro) → 150 €

💡 Pourquoi ce choix ? L’ETF monde permet d’investir dans plus de 1 300 entreprises globales en une seule ligne. Et la part sécurisée en fonds euro permet d’amortir les baisses et d’avoir des « munitions » de côté pour investir plus fortement en ETF en cas de forte baisse des marchés actions.

👉 Côté enveloppes et intermédiaires, Julien choisit :

- le PEA de Fortuneo pour la partie actions en ETF (considéré comme l’un des meilleurs PEA du marché, voir notre avis sur le PEA Fortuneo) ;

- l’assurance vie Linxea Spirit 2 pour la partie sécurisée (très bonne assurance vie en ligne, voir notre avis sur Linxea Spirit 2).

Résultat : une stratégie simple et adaptée à son profil.

Notes d’Hugo : dans le cas de Julien (et pour beaucoup d’investisseurs), la simplicité est importante. En pratique, on voit beaucoup de « nouveaux investisseurs passionnés » qui veulent tout tester. Mais quelques années plus tard, une stratégie trop complexe finit souvent par être contre-productive et abandonnée. Idéalement, il faut que notre « nous » dans 10 ou 20 ans puisse toujours suivre et investir en respectant l’allocation prévue 10 ou 20 ans plus tôt.

Comment investir 500 euros par mois ? Conclusion

💡 On a tendance à compliquer l’investissement… alors que les bases sont finalement assez simples. Investir 500 euros par mois efficacement repose sur une méthode claire, pas sur la recherche du placement parfait.

Si on devait résumer :

- Définir une allocation adaptée à son profil de risque et à son horizon de placement.

- Choisir les bonnes enveloppes (PEA, assurance vie, CTO, PER).

- Sélectionner des intermédiaires peu coûteux et efficaces en ligne (éviter les banques traditionnelles).

- Investir régulièrement, sans se laisser perturber par les marchés.

Autrement dit : une stratégie simple, cohérente et surtout tenable dans le temps.

➡️ En pratique, pour la majorité des épargnants, cela passe par :

- L’ouverture d’au moins une assurance vie et d’un PEA de qualité pour “prendre date” (c’est-à-dire démarrer l’ancienneté fiscale dès maintenant, même avec un petit montant, pour bénéficier plus tard des avantages fiscaux de ces enveloppes) ;

- pour le long terme, investir régulièrement dans un ou plusieurs ETF diversifiés, avec potentiellement l’utilisation d’un crédit lombard pour générer de la trésorerie et faire effet de levier ;

- automatiser ses investissements lorsque c’est possible, pour éviter les biais émotionnels (automatiser les versements en assurance vie).

📌 Et pour ceux qui sont fortement imposés (TMI ≥ 30 %), le plan d’épargne retraite (PER) peut venir compléter intelligemment la stratégie, notamment pour profiter de la déduction fiscale (par exemple via le PER Lucya Cardif : voir notre avis Lucya Cardif PER).

Investir 500 € par mois en déléguant ?

Besoin de se faire accompagner et de structurer une stratégie sur mesure ?

Si vous avez déjà un patrimoine conséquent (à partir de 100 000 €), il peut être pertinent de vous faire accompagner. Un conseiller Prosper Conseil vous aide à mettre en place des stratégies avancées avec une vraie indépendance capitalistique et de rémunération.

💡 Contrairement aux banquiers et CGP classiques, les conseillers Prosper Conseil sont rémunérés uniquement par vos honoraires (sans commissions versées par des partenaires) et disposent d’une architecture complètement ouverte (réglementation MiFID II). Résultat : des conseils alignés avec vos intérêts, pas avec des placements à vendre.

➡️ Prendre rendez-vous avec un conseiller Prosper Conseil

➡️ Si vous préférez devenir autonome : lisez bien notre site, et/ou notre livre best seller.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

4 commentaires sur “Investir 500 euros par mois en 2026 : le guide complet”

Bonjour Hugo,

Félicitations pour l’article concis, précis et bien écrit.

D’un point de vue personnel d’un lecteur avisé, j’aurais quelques suggestions :

1) Mettre au pluriel « la bonne enveloppe » dans tout l’article.

Pour les novices je pense qu’en lisant rapidement, le singulier peut renforcer l’idée de chercher « le meilleur placement » même s’il y a la note en gras qui dit de les « combiner intelligemment » :).

2) « éventuellement de l’immobilier pour compléter et diversifier en profitant du levier du crédit (ex : via des SCPI en assurance vie) ; »

Corriger : soit en utilisant le levier du crédit, soit en profitant du cadre fiscal avantageux de l’AV.

Avec lien vers le paragraphe Guide SCPI : SCPI en direct ou en AV.

3) « Notes d’Hugo : une bonne allocation patrimoniale, c’est celle qu’on comprend et qu’on est capable de tenir »

Peut-être rajouter un lien vers l’article sur les biais cognitifs.

4) Pour Julien, transformer les 70% ETF sur PEA en 60% PEA +10% AV pour avoir la passerelle pour utiliser les « munitions »

Bonne journée,

Alex

Bonjour Alex,

Merci beaucoup pour votre retour, très pertinent.

Nous avons apporté quelques éléments supplémentaires à l’article suite à vos remarques.

Merci encore pour votre lecture attentive 🙂

Bonne journée,

Hugo

Bonsoir Hugo,

Top ! J’espère que Nico va l’intégrer à la page d’accueil pour la visibilité, pour moi c’est un must à lire pour débutant.

Pour la conclusion, je développerais un peu plus vu que c’est surtout pour les néophytes :

1) Épargner pour le long terme = revenus- dépenses après le matelas de précaution (lien article placements sans risques)

2) Résidence Principale (lien article acheter ou louer)

3) Apprendre et définir ses Projets / horizons / profil = aversion au risque (je sais plus quel article le traite)

4) Connaître les différences entre les principaux types d’actifs (lien article allocation patrimoniale)

5) Faire son allocation selon 3) (lien article allocation patrimoninoale)

6) Choisir ses enveloppes selon allocation en 5)

7) Comprendre la fiscalité du particulier (lien article impôts)

Bonne soirée, en espérant avoir le capital un jour pour t’avoir en CGP chez Prosper 🙂

Alex

Bonjour Alex,

Merci pour votre retour et vos suggestions 🙂

Sur cet article, nous préférons garder un angle volontairement centré sur l’usage financier des 500 euros par mois. Les sujets comme la résidence principale, la fiscalité au sens large ou la définition globale des projets patrimoniaux nous semblent plutôt relever d’articles annexes à traiter séparément.

L’idée ici est vraiment de rester sur une lecture simple et ciblée.

Merci encore pour votre commentaire, qui apportera des pistes de réflexion aux lecteurs débutants !

Hugo