Sur Avenuedesinvestisseurs.fr, on vous donne beaucoup d’informations pour bien gérer votre épargne. Mais il n’est pas toujours évident de visualiser en pratique comment faire pour organiser son patrimoine. Pour cette raison, nous aimons réaliser des interviews d’épargnants nous expliquant comment ils gèrent et développent leur patrimoine. Ainsi, vous pouvez découvrir ou (redécouvrir) les interviews de Xavier Delmas, Daniel Vu, StephaneF et de LKM.

Cette fois, plutôt que d’interviewer un lecteur, Nicolas interviewe directement Ludovic, cofondateur du site Avenuedesinvestisseurs.fr ! Vous serez peut-être surpris : il ne suit pas tout à fait la “méthode ADI”, il a un certain penchant pour la gestion active en bourse.

SOMMAIRE

- Présentation de Ludovic

- Projet à court terme : achat de la résidence principale

- Projet d’investissement à long terme : se constituer un patrimoine conséquent

- Stratégie d’allocation en PEA et CTO

- Résumé de la façon dont ta stratégie patrimoniale va se dérouler dans le temps

- Pas d’immobilier en dehors de la résidence principale ?

Présentation de Ludovic

J’ai 37 ans. J’ai travaillé une douzaine d’années en qualité de chercheur dans différents instituts de recherche scientifique.

Je suis désormais entrepreneur. J’ai plusieurs activités dans différents domaines. Certaines activités sont directement en lien avec mon parcours de scientifique. Et d’autres ont trait à mon autre grande passion : la gestion de l’épargne et l’investissement.

Parmi mes occupations, il y a évidemment la gestion d’Avenuedesinvestisseurs.fr, site d’information sur l’épargne et l’investissement que l’on a fondé il y a maintenant bientôt 5 ans. Avec plus de 150 000 visiteurs par mois et de nombreux articles à rédiger, je ne m’ennuie pas, en plus de mes autres activités !

Avant d’entrer dans le cœur du sujet, peux-tu nous partager quelques-uns de tes centres d’intérêt (hors contexte pro) ?

On va rapidement revenir au sujet principal de l’interview car mes centres d’intérêt n’ont rien de très original !

J’aime les voyages. Plus particulièrement les grands espaces naturels avec de l’air pur, et notamment les pays nordiques, où j’ai eu l’occasion de faire quelques treks (Laugavegur, Kungsleden). Je m’intéresse aussi à l’automobile (ancienne et moderne) et à l’architecture (moderne). Et j’aime la bonne cuisine. Tout type de cuisine. Française, italienne, japonaise, etc.

Et puis il y a évidemment l’économie et la finance. J’aime suivre l’actualité économique et financière. Et ainsi pouvoir prendre des décisions éclairées sur les meilleures solutions pour développer son patrimoine, gérer ses finances, etc. D’autant plus que je peux faire profiter tous les lecteurs de ce que j’apprends.

L’idée de pouvoir faire travailler son capital de la façon la plus efficace pour générer des revenus est très attrayante !

Venons-en au sujet de cette interview. Peux-tu décrire ton profil d’épargnant ?

Je suis plus fourmi que cigale. Mes revenus ont progressivement augmenté dans le temps, et je n’ai pas ajusté à la hausse dans les mêmes proportions le niveau de mes dépenses. De fait, j’ai un taux d’épargne relativement élevé.

Cet effort d’épargne important est également motivé par la hausse des prix de l’immobilier. En effet, je ne suis pas encore propriétaire de ma résidence principale. Avec la forte hausse des prix des maisons ces dernières années, je me sens contraint d’épargner davantage pour pouvoir financer l’achat d’un bien.

Je suis assez curieux de voir comment évoluera mon taux d’épargne une fois propriétaire… !

Je dispose de bons revenus, je paie donc… de l’impôt sur le revenu. J’en paie d’autant plus que je suis célibataire sans enfant (je n’ai qu’une part fiscale). J’ai quand même trouvé un moyen pour payer moins d’impôts (on en reparle plus bas).

Je considère que j’ai un excellent niveau de connaissance des produits d’épargne et de leur fiscalité. Donc je privilégie une gestion libre de mes placements (je ne délègue pas).

Et je n’ai pas d’aversion au risque, donc j’ai une allocation du patrimoine relativement dynamique comme on va le voir.

Une de mes préoccupations actuelles concerne l’inflation. J’ai d’ailleurs récemment expliqué dans un article : comment se protéger de l’inflation.

Comment ton patrimoine est-il organisé ?

J’ai défini des projets et mis en place une stratégie d’investissement et une allocation cible pour chacun de ces projets.

Les 2 principaux projets sont :

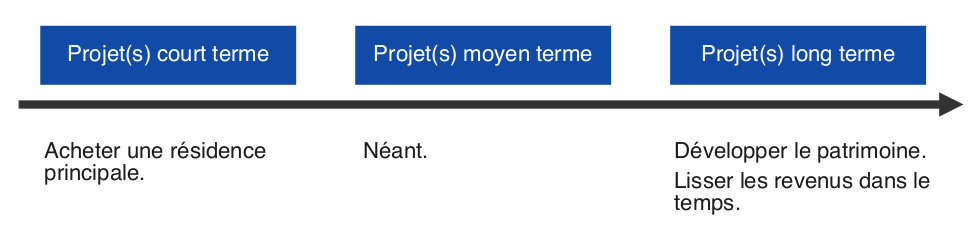

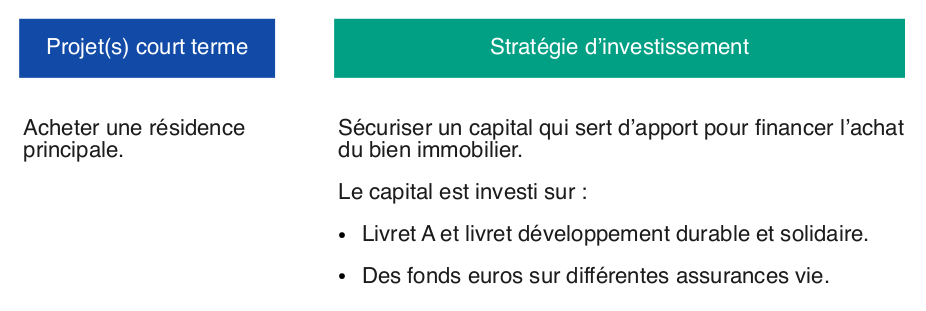

- Acheter une résidence principale, c’est un projet court terme. Donc j’ai mis en place des placements spécifiques pour cet objectif.

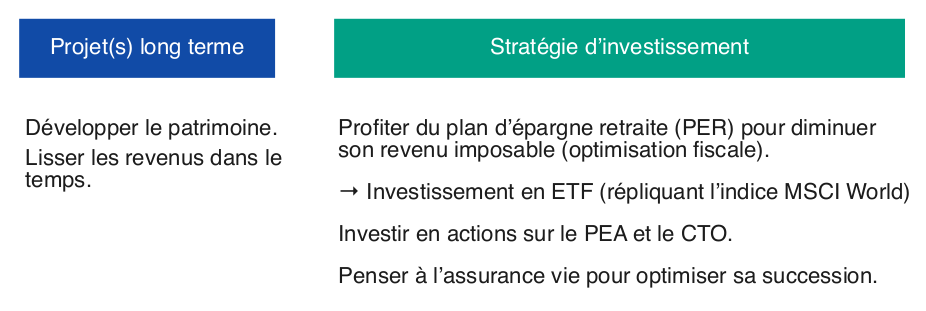

- Développer mon patrimoine, avec l’objectif d’augmenter et de lisser dans le temps le niveau de mes revenus. C’est un objectif à long terme, avec une stratégie et une allocation distincte du 1er objectif.

Concernant les investissements pour le long terme, j’attire dès à présent l’attention des lecteurs : ma stratégie est bâtie en tenant compte de ma philosophie d’investissement et ma situation professionnelle/fiscale/familiale personnelle. Il n’y a pas une stratégie optimale commune pour tout le monde.

Je précise ici que l’absence de projets financiers à moyen terme ne signifie pas l’absence de projet. En effet, les projets de voyages et autres dépenses sur le moyen terme n’ont pas besoin d’être programmés puisqu’ils sont financés avec les revenus courants au fil de l’eau.

Projet à court terme : achat de la résidence principale

On va prendre les choses dans l’ordre. Voyons d’abord les placements mis en place pour le projet à court terme.

Peux-tu détailler ton projet d’achat immobilier ?

Je cherche à acheter une maison sur la côte en Normandie. Si possible avec une vue dégagée et de grandes ouvertures. Il s’agira d’une résidence principale pouvant éventuellement passer en résidence secondaire si je devais déménager pour une raison ou une autre.

Les prix ont beaucoup augmenté ces dernières années ! Pourquoi n’achètes-tu que maintenant ?

Je n’ai pas eu l’occasion d’acheter plus jeune, car j’étais mobile géographiquement et professionnellement. Et je n’avais pas de contrat de travail à durée indéterminée (CDI)…

Je sais qu’il est possible d’obtenir un crédit immobilier avec un contrat de travail à durée déterminée (CDD), mais cela n’aurait pas résolu la question de la mobilité géographique.

Je suis enfin stabilisé, et j’ai une bonne visibilité au niveau de mes ressources financières disponibles. Je souhaite donc me poser et acheter ma résidence principale.

Est-ce un achat rationnel ou de passion ?

Sous-entendu : est-ce financièrement plus intéressant d’acheter plutôt que louer (notre article avec outil de simulation) ? La question peut effectivement se poser avant d’envisager un achat.

Actuellement, je n’ai pas d’immobilier dans mon patrimoine (si l’on exclut les quelques foncières cotées que je détiens en portefeuille, mais ce sont des montants insignifiants à date). Donc, acheter ma résidence principale me permettra d’avoir une partie non négligeable de mon patrimoine investie dans l’immobilier. C’est une bonne classe d’actifs à avoir en patrimoine (bonne protection contre l’inflation notamment).

Être propriétaire permet d’éviter de payer un loyer. Cela sonne comme une évidence. Mais rappelons qu’acheter sa résidence principale est mécaniquement plus avantageux que de placer son argent sur des actifs dont les revenus sont taxés pour ensuite payer son loyer ! Le fameux concept de loyer implicite…

Et plus, il y a une fiscalité avantageuse en cas de plus-value à la revente : la résidence principale est exonérée d’impôt et de taxe sur la plus-value. Ceci dit, j’achète pour le long terme, donc ce n’est pas vraiment un critère ici.

Au-delà de ça, je ne cherche pas à rationaliser à 100 % cet achat. Je n’ai pas fait de calcul pour savoir s’il n’était pas plus judicieux de rester en location dans un bien plus petit que celui visé et investir sur d’autres placements plus rémunérateurs. C’est sûrement le cas… Mais avec l’achat de ma résidence principale, je cherche aussi et avant tout à me faire plaisir. Être propriétaire permet d’aménager le bien selon ses goûts. Pouvoir casser un mur pour agrandir une pièce, choisir les matériaux, réaménager le jardin, etc.

Bref, la satisfaction d’être “chez soi”.

Comment vois-tu l’immobilier évoluer dans le futur ?

Je ne fais aucun pari quant à l’évolution des prix de l’immobilier dans le futur. L’immobilier est un placement intéressant, mais je ne cherche pas à surpondérer cette classe d’actifs dans mon patrimoine.

La rentabilité réelle d’un investissement immobilier peut être plombée par les coûts de remise en état. Pour un investisseur individuel, il n’est pas toujours aisé d’anticiper l’ensemble des ces coûts, car ils ne sont pas prélevés au fil de l’eau. Et ces coûts peuvent s’envoler avec la hausse du prix des matériaux et des services des artisans (comme on l’a vu récemment).

J’ai une préférence pour l’investissement immobilier dans le neuf. En termes de géographie, j’aurais une préférence pour les villes de province de taille intermédiaire, car je trouve que les rendements locatifs dans les très grandes villes sont devenus peu attractifs.

On oppose parfois l’immobilier patrimonial (bien situé au cœur des grandes métropoles) et l’immobilier de rendement en province. Avec l’idée que l’immobilier patrimonial délivre des rendements locatifs faibles, en contrepartie d’un plus fort potentiel de hausse de la valeur du bien dans le temps. On peut citer le cas de Paris où les rendements locatifs sont très faibles (de l’ordre de 3 %).

C’est amusant de constater que sur les 2 dernières années, c’est l’immobilier en province qui connaît les plus fortes progressions de prix, alors même qu’il affiche des rendements locatifs attractifs.

Ces récentes évolutions nous montrent qu’en matière d’investissement immobilier, il faut éviter tout dogmatisme et s’en tenir au bon sens.

Comment prépares-tu l’achat de ta résidence principale ?

Les prix ont beaucoup augmenté sur la côte, avec des hausses de 20-40 % en quelques années. Je vois même certains vendeurs opportunistes tenter de faire la culbute (+100 %) à la revente moins de 5 ans après leur achat (on peut voir le prix des transactions passées sur la base de données DVF d’Etalab). Donc j’ai dû sécuriser un capital important qui va me servir d’apport.

Étant donné qu’il s’agit d’un projet d’achat à court terme (les recherches sont en cours !), j’ai placé le capital dédié à ce projet sur des placements sans risque où le capital est disponible à tout moment.

En pratique, j’ai rempli les livrets A et LDDS (35 000 €). Et j’ai sécurisé le reste de l’apport sur des fonds euros en assurance vie. Ainsi, l’apport est investi sur :

- le fonds euro Exclusif de Boursorama Vie,

- les fonds euros Suravenir Opportunités et Suravenir Rendement de Linxea Avenir,

- le fonds euro du contrat Evolution Vie,

- et le fonds euro du contrat Darjeeling de Placement-direct.fr.

Cela fait beaucoup de contrats !

Comme tu le sais, l’ouverture et la gestion des assurances vie sont très simplifiées. J’ai les ai ouvertes il y a quelques années, et avoir plusieurs contrats présente des avantages :

- j’ai accès à une offre plus large de supports d’investissement (fonds euro et unités de compte) ;

- ainsi, je peux opportunément privilégier un contrat plutôt qu’un autre dans le futur, en fonction de mes besoins et des performances des fonds euros (qui varient dans le temps d’un contrat à l’autre) ;

- et je diversifie les assureurs, je bénéficie ainsi de la garantie de 70 000 euros par assureur (en pratique, je ne me fais pas trop d’inquiétude sur ce sujet).

Accessoirement, ouvrir ces contrats m’a aussi donné l’occasion de les tester. Quand on donne un avis positif sur une assurance vie sur Avenuedesinvestisseurs.fr, c’est du vécu ! Soit on les détient déjà personnellement, soit on les ouvre pour l’occasion.

Note de Nicolas : je dis que tu as beaucoup de contrats mais “je te bats” ! (Aussi parce que j’ai besoin de mes assurances vie pour investir en actions et immobilier). Je te souhaite d’avoir plein d’enfants dans ta future maison ! Et pour pouvoir profiter pleinement de l’assurance vie avec ses avantages successoraux (152 500 € par bénéficiaire en exonération de droits de succession) 😉

Projet d’investissement à long terme : se constituer un patrimoine conséquent

Voyons maintenant le cas de tes investissements à long terme.

Pourquoi cherches-tu à te constituer un patrimoine ?

Mes objectifs sont un peu ceux de tout le monde je pense. Disposer d’un patrimoine apporte sérénité et liberté. Et cela permet également de lisser ses revenus dans le temps et notamment anticiper le risque de baisse des revenus au moment du départ en retraite.

Ce n’est pas qu’un risque d’ailleurs. C’est un fait : sauf exception, les pensions de retraite sont plus faibles que les revenus professionnels que l’on a perçu. Il faut donc anticiper et préparer sa retraite.

As-tu mis en place un plan spécifique pour la retraite ?

Il y a quelques années, j’ai bénéficié d’un “Article 83”. Il s’agit d’un contrat d’épargne retraite mis en place par les entreprises au profit de leurs salariés. Après avoir quitté cette entreprise, j’ai transféré ce contrat vers un PERP Linxea (plus compétitif). Jusqu’au 31 septembre 2020, il était possible de transférer un contrat Article 83 vers un PERP.

Je vais très prochainement transférer ce PERP vers le PER Linxea (Suravenir). Cela afin de pouvoir opter pour une sortie à 100 % sous forme de capital (au moment de la retraite) plutôt qu’en rente. Et aussi parce qu’il y a plus de fonds d’investissement sur le PER Linxea.

En parlant de fonds, quelle allocation pour ce PER Linxea ?

Actuellement le PERP Linxea est investi en fonds euro (ce qui n’est pas le meilleur support sur le long terme mais c’est temporaire).

Après son transfert vers le PER Linxea Suravenir, je compte investir 100 % du capital sur un ETF MSCI World, en gestion libre. Pour rappel, l’ETF World permet d’être investi sur les 1600 plus grandes sociétés des pays développés.

J’ai également ouvert un PER Linxea Spirit. C’est celui que j’alimente désormais.

Pourquoi avoir ouvert ce PER Spirit en plus du PER Linxea Suravenir ?

Le PER Linxea Suravenir comporte 0,60 % de frais de gestion annuels sur les unités de compte. J’ai ouvert le PER Linxea Spirit (voir le site) pour profiter des frais de gestion de seulement 0,50 %. Imbattable !

Ces 0,1 % d’écart sur les frais de gestion représentent pas loin de 1 000 euros d’économie de frais d’ici à ce que je parte en retraite. Ce n’est pas un hasard si l’on met avant ce contrat dans notre comparatif des meilleurs PER et que l’on sensibilise les lecteurs sur l’importance des frais !

Quelle allocation pour ce PER Spirit ?

Là encore, je vais au plus simple et au plus efficace : un ETF de la société Amundi répliquant l’indice MSCI World (code ISIN : LU1437016972).

Tu recommandes le plan d’épargne retraite (PER) ?

Clairement oui. Le plan d’épargne retraite (PER) est LE dispositif d’épargne retraite le plus intéressant dès lors que l’on paie l’impôt sur le revenu (en tranche marginale d’imposition TMI 30 % et plus). Par exemple, en TMI 30 %, pour 5 000 € versés en PER, je baisse mon impôt sur le revenu de 1500 €.

C’est à mon sens le meilleur dispositif d’optimisation fiscale pour diminuer son impôt sur le revenu. La mise en œuvre est super simple de surcroît (ouverture et gestion en ligne sur les bons PER).

Certains font remarquer que les sommes déduites du revenu imposable au moment du versement sont ré-intégrées au revenu imposable au moment du retrait, c’est exact. Mais il faut avoir à l’esprit que les revenus baissent souvent à la retraite.

À défaut de pouvoir jouer sur la différence de TMI entre le moment du versement et du retrait, même si l’on conserve la même TMI à la retraite, le PER est intéressant. Car l’économie d’impôt obtenue au moment du versement sur le PER s’apparente à l’obtention d’un prêt de l’État à un taux de 0 % sur une durée de plusieurs dizaines d’années (30 ans avant la retraite dans mon cas). Taux imbattable ! Mais j’arrête ici l’analogie du prêt à taux 0 puisque le PER ne vient pas grever la capacité d’endettement pour souscrire un crédit immobilier.

Le PER est un dispositif spécifiquement pensé pour la retraite, j’imagine que tu as d’autres placements pour le moyen/long terme ?

Oui, j’ai d’autres placements. Mais avant de les détailler, je voudrais rebondir sur un point. Tu écris que le PER est un dispositif spécifiquement pensé pour la retraite. Le PER permet effectivement de préparer sa retraite, mais je trouve un deuxième avantage très intéressant à ce dispositif.

En effet, il faut rappeler que si par défaut l’argent placé sur le PER est bloqué jusqu’à la retraite, le législateur a également prévu plusieurs cas de sortie anticipée, notamment en cas de difficultés professionnelles. L’expiration des droits aux allocations chômage et la cessation d’activité non salariée (avec liquidation judiciaire) sont 2 cas de sortie anticipée.

Beaucoup d’épargnants pourront donc sortir du PER avant la retraite et en plus avec une exonération d’impôt sur le capital (et les gains seulement taxés aux 17,20 % de prélèvements sociaux). La défiscalisation sur les versements aura été “tout benef” ! Le PER est donc aussi un dispositif de prévoyance, en cas de coup dur nécessitant une sortie anticipée.

Les versements sur le PER sont déductibles de vos revenus imposables dans la limite de 10 % des revenus (voir les détails dans notre article : le fonctionnement du PER).

Or, mon taux d’épargne est très supérieur. Du coup, j’épargne également sur d’autres enveloppes : un PEA et un CTO. Pour quelqu’un épargnant 50 % de ses revenus par exemple, 10 % peuvent aller sur le PER et il reste 40 % pouvant être épargnés ailleurs.

Vers quels ETF t’es-tu tourné pour le PEA et le CTO ?

Je n’ai pas de trackers (ETF) en PEA et CTO !

Mince alors ! Sur Avenuedesinvestisseurs.fr, on explique à longueur de temps que les ETF représentent ce qu’il y a de mieux pour investir en actions et tu n’en profites pas à titre personnel ?

J’investis en ETF via le plan d’épargne retraite (PER).

En revanche, pour le CTO et le PEA, je privilégie l’investissement en direct dans des actions. Je fais du stock picking.

Il faut me comprendre ! Je suis passionné par l’investissement en actions. Je ne sais pas si j’arriverai à battre les marchés mais je prends plaisir à suivre mon portefeuille d’actions.

Note de Nicolas : cette cascade a été réalisée par un professionnel, ne tentez pas de reproduire à domicile ! Pour le grand public, il est bien plus simple (et rentable) d’investir simplement en trackers qui reproduisent la performance du marché. D’ailleurs, même les professionnels battent rarement un simple ETF World sur le long terme.

Peux-tu nous décrire plus en détail ta stratégie d’allocation en PEA et CTO ?

Je réserve le PEA aux actions éligibles au PEA (France, Allemagne, Pays-Bas, etc.) et le CTO pour les actions hors de l’Union européenne : USA, Suisse, UK, etc.

Mon portefeuille est diversifié sur une centaine d’actions. Je privilégie les grosses capitalisations.

J’ai une allocation sectorielle et géographique relativement semblable à celle des fonds actions monde, avec une prépondérance d’actions américaines.

Que de complications… un ETF MSCI World ne serait-il pas plus simple et plus performant ?

Tu me tends une perche. Il se trouve que MSCI est l’une de mes sources d’inspiration pour construire mon portefeuille.

Seulement voilà… Je ne regarde pas que l’indice phare MSCI World.

Pour rappel, MSCI est une entreprise de services financiers publiant de nombreux indices boursiers. J’en avais déjà cité quelques-uns dans l’article sur les actions à fort dividende.

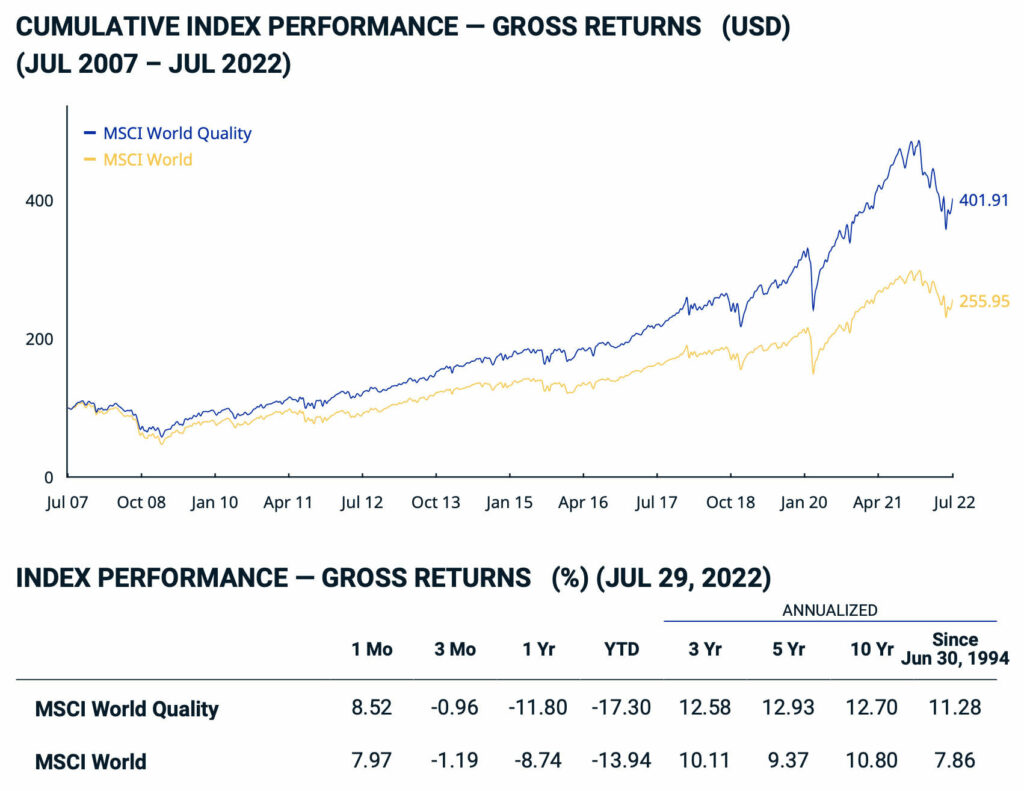

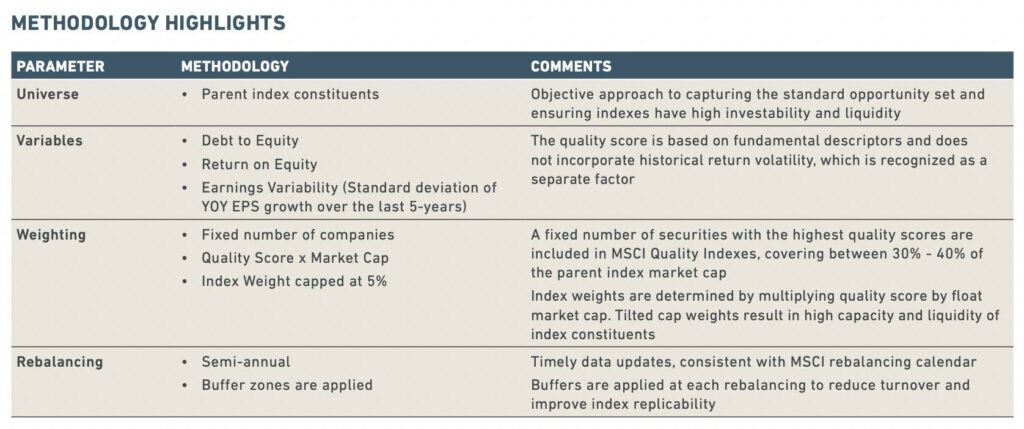

Un des indices que j’apprécie est le MSCI World Quality (voir la fiche descriptive ici). Cet indice dérive du MSCI World.

Le MSCI World Quality est composé d’environ 300 actions sélectionnées parmi les près de 1600 actions qui composent le MSCI World.

Sur le long terme (depuis 1994), le MSCI World Quality affiche de meilleures performances que le MSCI World. Le couple performance/risque, mesuré avec le ratio de Sharpe, est également plus intéressant.

Le MSCI World Quality est construit en retenant les sociétés affichant les caractéristiques suivantes :

- de haut retour sur investissement (ROE),

- une progression stable des bénéfices année après année,

- un levier financier faible.

Ci-dessous la méthodologie :

MSCI propose également des indices “Quality” ciblant une aire géographique spécifique :

- MSCI USA Quality,

- MSCI Europe Quality,

- MSCI EMU Quality.

EMU signifie “European Economic and Monetary Union”. Le MSCI EMU Quality est une de mes sources d’inspiration privilégiée pour sélectionner des actions éligibles au PEA.

On peut consulter la liste complète des actions composant les indices MSCI sur cette page : www.msci.com/constituents.

Je précise dès à présent qu’il ne s’agit absolument pas de recommandations d’investissement. Je présente ma stratégie personnelle sans intention de motiver d’autres personnes à la suivre. Il est bien plus simple d’investir sur un tracker World.

Y a-t-il d’autres indices que tu suis ?

Je regarde aussi le MSCI World (l’indice classique) et le MSCI World Enhanced Value.

Le MSCI World Enhanced Value a sous-performé le MSCI World sur les 10 dernières années. Mais il surperforme sur le plus long terme. Il a aussi beaucoup mieux résisté à la baisse depuis le début de l’année 2022.

J’évite les indices “momentum”, “growth”, “dividend”, “value”… (les différentes stratégies en bourse). Mais je jette un œil à leur composition de temps en temps par curiosité.

Quelles sont les 20 plus grosses lignes de ton portefeuille ?

La composition du portefeuille n’a rien de très original. Voici les 20 plus grosses positions :

- Alphabet,

- Apple,

- Microsoft,

- Nestlé,

- Roche,

- Johnson & Johnson,

- UnitedHealth,

- BlackRock,

- Novartis,

- Texas Instruments,

- Samsung,

- Amazon,

- Cisco Systems,

- Meta Plateforms,

- Merck,

- Home Depot,

- Pfizer,

- Unilever,

- Rio Tinto,

- SAP.

Attention : ce top 20 n’est pas représentatif de la diversification sectorielle globale du portefeuille, j’ai aussi des valeurs énergétiques, industrielles, etc.

Je précise également que je n’investis pas plus de 5 % du portefeuille sur chaque action.

Admettons que tu parviennes à battre l’indice MSCI World (mètre étalon de l’investissement en actions). Ta performance va être pénalisée par les frais de passage d’ordre et les frais de change.

Je passe par le courtier Interactive Brokers (voir le site). Les commissions d’ordres et les frais de change sont vraiment dérisoires.

J’avoue que sans un courtier à frais réduits, j’aurais davantage hésité à me lancer dans l’investissement en direct dans des actions en devises sur les marchés étrangers (USA, UK, Suisse, etc.) Je vous renvoie à l’article où je présente mon avis sur Interactive Brokers.

Pour la performance de ma stratégie, rendez-vous dans 10 ans ! Time will tell.

Y a-t-il des secteurs et des pays que tu évites ?

J’évite les entreprises du tabac (pas trop fan de cette industrie…) et les bancaires (business trop dépendant des politiques monétaires et je crains que ce secteur sous-performe durablement les autres secteurs).

Je reste à l’écart des marchés émergents. C’est peut-être une erreur. Mais je manque de recul pour juger de la solidité de ces marchés.

Je reste aussi à l’écart des pays du sud de l’Europe (Espagne et Italie). Ce n’est pas un choix délibéré, c’est simplement le fait qu’au moment de construire mon portefeuille, je n’ai pas retenu d’actions de ces pays.

Y a-t-il des secteurs et des pays que tu apprécies plus que d’autres pour investir ?

Mon portefeuille est diversifié sur l’ensemble des secteurs économiques : compagnies pharmaceutique, valeurs de la tech, consommation courante, industrie de pointe (instrumentation scientifique, diagnostic, optique, etc.), industrie, compagnies énergétiques et minières, etc.

Je privilégie les entreprises avec des positions éminentes dans leur domaine et le sentiment qu’elles proposent un service ou un produit dont on aura encore besoin dans 100 ans.

En termes d’allocation géographique, les 2/3 de mes actions sont des valeurs américaines. Donc très proche de l’allocation du tracker World. Le reste est essentiellement investi en Europe (Suisse, Grande-Bretagne, France, Allemagne, Pays-bas, Suède, Danemark, etc.), et marginalement en Corée du Sud (quelques actions Samsung) et Australie (compagnies minières).

Tu détiens des actions en direct via un CTO. On recommande plutôt le PEA et l’assurance vie pour optimiser sa fiscalité

Effectivement, le CTO ne profite d’aucun avantage fiscal, contrairement au PEA, à l’assurance vie et au PER.

Mais je rappelle ici que je dispose également de ces enveloppes fiscales ! J’ai un PERP et un PER (investi en ETF), 5 assurances vie (investies en fonds euro) et 1 PEA (investis en actions).

Je compte bien plafonner les versements sur mon PEA (150 000 €) à moyen terme, après achat de ma résidence principale (pour l’instant j’ai beaucoup d’apport en fonds euro).

Le CTO ne représente qu’une partie de mon patrimoine. Investir via un CTO a quand même plusieurs avantages.

L’univers d’investissement est très large : actions américaines, suisses, anglaises, allemandes, etc.

En investissant en direct dans des actions, j’économise les frais de gestion de l’ETF. Certes, cela ne va pas chercher très loin mais c’est toujours cela de pris. Les frais de gestion d’un ETF sont de l’ordre de 0,20 à 0,30 %. Sur un horizon d’investissement de 30 ans, cela représente 6 à 9 % de frais.

Or, j’ai un horizon d’investissement à très long terme et ne souhaite pas vendre mes actions (stratégie buy & hold). Il est tout à fait possible que je ne profite que des dividendes, sans jamais vendre d’actions. Donc je ne me soucie pas tellement de l’imposition des plus-values.

En parlant de dividendes, j’imagine que tu es en phase de capitalisation actuellement. Mais sur CTO tu subis un frottement fiscal : tes dividendes sont imposés chaque année et tu ne peux donc pas les réinvestir à 100 %

Tu soulèves un point intéressant. Effectivement, les dividendes que je perçois sont taxés dans l’année. Mais je peux apporter plusieurs informations pour nuancer cet inconvénient.

Tout d’abord, les entreprises privilégient de plus en plus le rachat d’actions plutôt que la distribution de dividendes. Si on prend le cas du S&P 500, le montant global des rachats d’actions est supérieur à celui des dividendes distribués ! Sur les 4 derniers trimestres, le montant global des rachats d’actions dépasse plus de 1100 milliards de dollars, tandis que le montant global des dividendes est de l’ordre de 550 milliards de dollars.

Ainsi, je profite de l’effet relutif de ces programmes de rachat d’actions : les bénéfices sont réinvestis dans (et par) les entreprises sans frottement fiscal de mon côté.

La withholding tax sur les trackers

Concernant la taxation des dividendes, je vais peut-être apprendre quelque chose à nos lecteurs qui investissent via des ETF. La plupart du temps, les dividendes distribués par les actions qui composent vos ETF sont également taxés ! En effet, la quasi-totalité des pays dans le monde prélève une retenue à la source (withholding tax) sur les dividendes distribués par les entreprises domiciliées sur leur territoire aux investisseurs étrangers.

Il existe des conventions entre États pour éviter la double imposition des revenus. Pour cette raison, le montant de cette retenue à la source peut varier en fonction de la nature du bénéficiaire du dividende. Dans le cas d’un ETF, les taux des retenues à la source supportés par le fonds dépendent des conventions fiscales entre le pays où est domicilié le fonds (France, Irlande, Luxembourg, USA, etc.) et le pays où est domiciliée l’entreprise dont le fonds détient des actions.

La performance brute d’un indice avec dividendes réinvestis est la performance dite gross return. Tandis que la performance nette d’un indice avec dividendes réinvestis après taxation est la performance dite net return.

Si vous lisez en détail les prospectus d’information des ETF, vous verrez que les ETF cherchent presque systématiquement à répliquer la performance de l’indice net return et non gross return.

Merci pour ces précisions. Mais au final, que l’on investisse via un ETF ou en direct dans un panier d’actions, dans les 2 cas l’investisseur est soumis à cette retenue à la source (withholding tax) ?

Oui, dans tous les cas cette retenue à la source est prélevée. Mais il est possible sous certaines conditions de récupérer indirectement tout ou partie de cette retenue à la source sur les dividendes d’actions étrangères.

On aura peut-être l’occasion de revenir plus en détail sur ce point dans un futur article.

Le point clef où je veux en venir est que les dividendes de source étrangère perçus via le CTO sont certes taxés dans l’année, mais on peut récupérer sous forme de crédit d’impôt les retenues à la source. Tandis que les dividendes capitalisés dans un ETF sont également soumis à ces retenues à la source sans que l’on ne puisse les récupérer.

Autre point à savoir, il n’est pas possible de faire valoir le crédit d’impôt si le dividende étranger a été perçu sur une action logée dans un PEA ou une assurance vie. Je rappelle qu’il est possible de loger des titres vifs sur une bonne assurance vie, ou un PER, ou un contrat de capitalisation… mais le choix est restreint.

Un petit exemple : on investit 1000 USD (US dollar) en actions américaines. Leur rendement sur dividende (yield) est de 2 %. La valeur des actions est stable sur 12 mois (1000 USD).

Via CTO :

Vous percevez 20 USD en dividendes, la retenue à la source est de 3 USD (15 % de 20 USD). Vous déclarez vos dividendes, vous payez 6 USD d’impôt (flat tax 30 %) et bénéficiez d’un crédit d’impôt de 3 USD.

Au bout d’un an, le portefeuille a une valeur de 1014 USD et il n’y a pas de plus-value latente taxable (tout l’impôt sur les dividendes a été payé).

Via un ETF en assurance vie :

Le fonds perçoit 20 USD en dividendes. le précompte est de 3 USD (15 % de 20 USD). Il faut déduire les frais du fonds (0,20 %) et les frais de gestion en unités de compte (0,50 %). Cela représente environ 0,70 % avec des bons contrats/bons supports, soit 7 USD de frais pour 1000 USD investis.

Au bout d’un an, le portefeuille a une valeur de 1020 – 3 – 7 = 1010 USD. Dont une plus-value latente taxable de 10 USD ! Il y aura au minimum 1,72 USD à payer (prélèvement sociaux) au moment de la sortie de l’enveloppe.

De ce point de vue, la détention via le CTO n’est pas si mauvaise qu’on le pense.

Pourquoi tu ne compares pas les actions en direct en CTO, avec un ETF en PEA ?

Tout simplement car dans mon cas je compte atteindre le plafond des versements en PEA et dédier cette enveloppe aux actions européennes.

Donc pour les actions hors Union Européenne, mon choix se joue entre le CTO et un ETF en assurance vie.

Tu es en train de nous expliquer qu’il vaut mieux investir en actions via le CTO, plutôt que via une bonne assurance vie ?

Non, je voulais juste mettre en lumière la fiscalité des dividendes en CTO versus celle d’un ETF dans une assurance vie (enveloppe capitalisante). En sachant que mon calcul est réducteur car je n’aborde que la question du dividende.

Or, l’essentiel des gains sur les actions ne proviennent non pas des dividendes mais des plus-values. Et là, le match tourne en faveur de l’assurance vie. Puisque la fiscalité à la sortie de l’assurance vie est de 17,2 % sur les gains (en optimisant les retraits annuels), contre 30 % à la sortie du CTO.

Cela étant, dans certains cas le CTO peut se révéler plus intéressant que l’assurance vie.

Prenons le cas de 1000 euros placés 25 ans avec une performance annuelle de 7 %.

En assurance vie : le capital au bout de 25 ans est de 1000 x (1+7 %-0,50 %)^25 = 4 828 €.

*En considérant 0,50 % de frais de gestion annuels, le mieux que l’on puisse trouver (avis Linxea Spirit 2).

Le capital net disponible après rachat total en assurance vie est de : 4 169 € (taxation à seulement 17,2 % en bénéficiant de l’abattement sur les plus-values).

En CTO, le capital au bout de 25 ans est de 1000 x (1+7 %)^25 = 5 427 €.

Le capital net disponible après imposition du CTO (flat tax sur plus-value): 4 099 €.

Finalement, l’assurance vie est plus intéressante mais encore faut-il ne pas dépasser les 4600 euros de plus-values sur les retraits annuels. Car 4600 euros est le plafond de l’abattement annuel sur les plus-values. Ce plafond est doublé pour un couple (9200 euros).

En supposant que l’on peut pleinement bénéficier de l’abattement sur les plus-values, à horizon 30 ans, l’assurance vie reste plus intéressante que le CTO. Par contre, à horizon 35 ans, le CTO prend l’avantage.

Je réalise que tu n’as pas de projets financiers à horizon moyen/long terme (5-25 ans), seulement très long terme (30 ans) !

Effectivement, j’ai d’un côté un projet d’achat immobilier à très court terme, et de l’autre côté une stratégie d’investissement sur le très long terme (30 ans et davantage).

Je n’ai pas de projet à horizon 5-25 ans. Ou alors ce sont des projets très raisonnables (des voyages), que je peux financer/anticiper en augmentant temporairement l’épargne de précaution.

Pour rebondir sur le débat CTO versus assurance vie juste au-dessus, les épargnants avec des projets à horizon 15-25 ans ont clairement intérêt à privilégier l’assurance vie.

Dans 30 ans, tu devras préparer ta succession : l’assurance vie est aussi imbattable sur ce coup-ci !

Oui tout à fait. Et même bien avant puisqu’il faut verser le capital sur ses assurances vie avant 70 ans pour que les bénéficiaires du contrat bénéficient des avantages fiscaux les plus intéressants. (Notre article : assurance vie et succession).

Je compte bien profiter de cet avantage. Ce n’est pas pour rien que j’ai d’ores et déjà ouvert de bons contrats d’assurance vie.

L’assurance vie présente un gros avantage fiscal à la succession : on peut transmettre jusqu’à 152 500 euros sans taxe à chacun des bénéficiaires désignés. Je n’ai pas encore d’enfants donc j’ai le temps d’y penser.

Si on met de côté les avantages successoraux, on a vu qu’en théorie, le CTO est plus intéressant que l’assurance vie si on investit des montants importants sur le très long terme (>30 ans), et si l’on ne revend pas ses actions ou fonds (ETF) durant ce temps pour ne pas déclencher d’imposition des plus-values.

J’ai plusieurs remarques à faire sur ce point.

D’abord, ce calcul part du principe que la flat tax à 30 % sera toujours en place dans 25 ans. Rien n’est moins sûr. Privilégier le CTO, c’est faire un pari sur la stabilité fiscale en France. Un pays peu réputé pour sa stabilité fiscale…a priori la niche fiscale de l’assurance vie est mieux défendue.

Dans le cas où on investit via sur un ETF en CTO. Il faut également croiser les doigts pour que l’ETF sur lequel on investit ne soit pas délisté, sans quoi l’investisseur est contraint de prendre sa plus-value, et donc passer par la case impôt en cours de route en perdant l’effet vertueux des intérêts composés. Ce risque peut-être réduit en investissant sur l’un des ETF phares d’un gros gestionnaire (Amundi, Blackrock, etc.)

Si ces points sont respectés, privilégier le CTO plutôt qu’une assurance vie pour investir sur le très long terme via un ETF capitalisant permet en théorie d’obtenir un capital plus important.

Peux-tu nous faire un résumé de la façon dont ta stratégie patrimoniale va se dérouler dans le temps ?

Je résume.

Actuellement

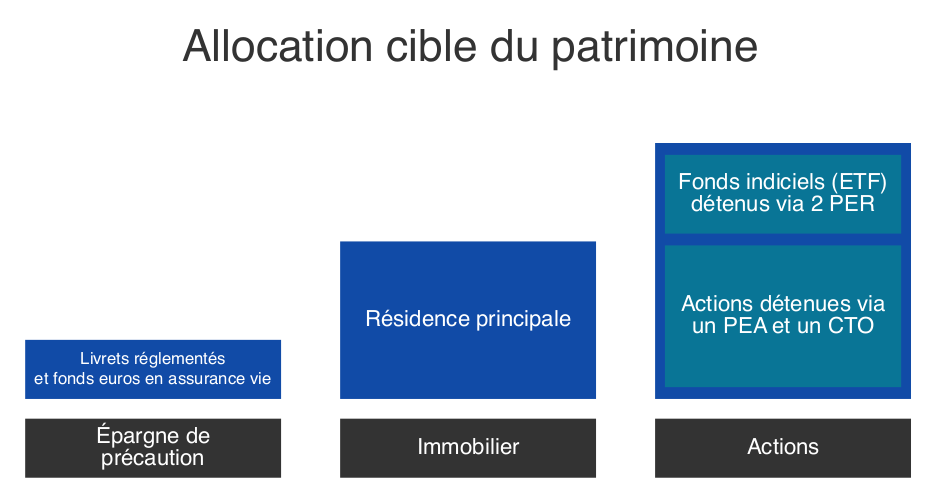

Pour le moment, j’ai :

- une partie de mon patrimoine sur des fonds euros : ce capital est sécurisé en vue de financer l’achat de ma résidence principale ;

- une partie placée sur un PERP (transfert vers un PER en cours) et un PER (investi en ETF), avec un horizon d’investissement à 25-30 ans (départ en retraite) ;

- une dernière partie de mon patrimoine placée en actions sur un PEA et un CTO, avec un horizon d’investissement illimité (>50 ans).

Pour le moment j’alimente :

- les fonds euros en assurance vie ;

- le PER Linxea Spirit ;

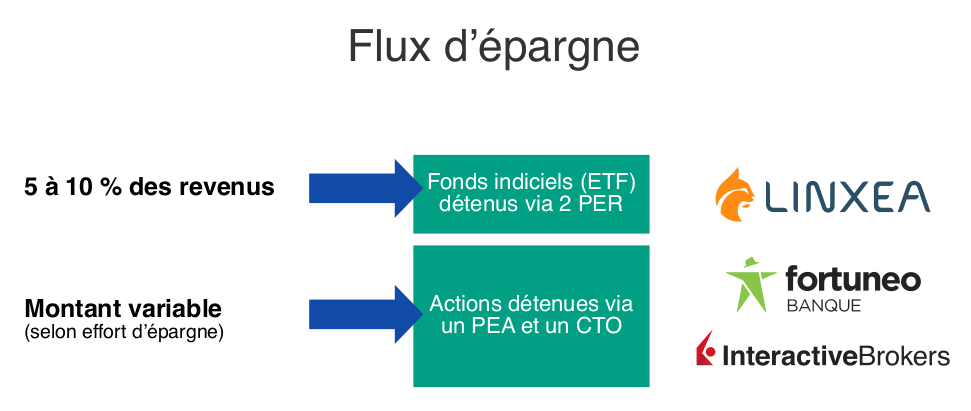

- le CTO Interactive Brokers et le PEA Fortuneo.

D’ici quelques trimestres / semestres

Toute l’épargne actuellement placée en fonds euro aura servi d’apport pour l’achat de la maison.

J’aurai alors :

- une épargne de précaution sur les livrets et un reliquat de fonds euros en assurance vie ;

- une maison ;

- une autre partie placée sur 2 PER (investis en ETF), avec un horizon d’investissement à 25-30 ans (départ en retraite) ;

- une dernière partie de mon patrimoine placée en actions sur un PEA et un CTO, avec un horizon d’investissement illimité (>50 ans).

L’effort d’épargne sera ventilé de la façon suivante :

- 5 à 10 % de mes revenus iront vers le PER (ETF),

- le reste (effort d’épargne variable) ira vers le PEA et le CTO.

À plus long terme

Au moment de prendre ma retraite, j’aurai alors :

- une épargne de précaution sur les livrets et fonds euros en assurance vie ;

- une maison ;

- une autre partie placée sur 2 PER (investis en ETF) sur lesquels je pourrais réaliser des retraits en capital pour me faire un complément de revenus ;

- une dernière partie de mon patrimoine placée en actions sur un PEA et un CTO, avec un horizon d’investissement illimité (>50 ans) délivrant un second complément de revenus sous forme de dividendes ;

- des assurances vie pour optimiser la succession.

Je vois que tout a été calculé. Est-ce que tu as des remarques à donner sur cette allocation ?

Oui, je pense que c’est important de rappeler que cette stratégie est adaptée à mon profil. Chacun a des objectifs financiers et une situation professionnelle et personnelle unique qui implique donc une stratégie personnalisée.

Si je détiens des PER, c’est pour diminuer mon impôt sur le revenu et préparer ma retraite. Cela ne concernera qu’un épargnant sur deux. Seulement 45 % des ménages paient l’impôt sur le revenu.

Si je détiens un CTO, c’est parce que j’aime gérer un portefeuille d’actions en direct. Cela ne concernera qu’un épargnant sur cent. Les autres auront intérêt à privilégier l’assurance vie et le PEA.

J’ai une allocation cible très dynamique : en dehors de l’immobilier (résidence principale), la quasi-totalité de mon épargne financière est investie en actions. Là encore, cela ne concernera pas tous les épargnants.

Beaucoup d’épargnants souhaiteront privilégier une allocation équilibrée/prudente. Auquel cas, ils doivent privilégier une assurance vie diversifiée entre fonds euro et fonds actions, avec la possibilité de réaliser des arbitrages entre les supports pour maintenir leur allocation cible. Par exemple : 50 % fonds euro et 50 % fonds actions.

Pas d’immobilier en dehors de la résidence principale ?

L’investissement immobilier est un peu le grand absence de cette interview. C’est vrai que la pierre est très plébiscitée en France. Mais je préfère les actions.

Et je fais partie des investisseurs qui intègrent leur résidence principale dans le patrimoine… J’aurai donc une bonne part investie en immobilier. D’autant plus que le prix des maisons a fortement augmenté ces dernières années.

D’ailleurs, je m’efforce de rester raisonnable quant au budget destiné à la résidence principale. Sans quoi, toute mon épargne actuelle aurait été sécurisée en fonds euro en assurance vie pour financer l’achat d’un bien immobilier plus cher (ce n’est pas l’offre de biens qui manque). La présentation de mon patrimoine aurait été beaucoup plus courte…

Note de Nicolas : de mon côté, je préfère mesurer mon allocation patrimoniale hors résidence principale. Car je veux mesurer ce que j’ai en main pour investir. (Les 3 façons de compter son patrimoine ici). Et j’aime autant l’immobilier que les actions. J’ai investi 150 000 € sur 4 SCPI à crédit, et j’envisage de continuer (avis Corum, mon dernier investissement SCPI). Du côté de mes placements financiers, j’ai investi en parallèle entre mon PEA (maintenant rempli) et mes assurances vie (fonds euro et ETF World). Et de façon marginale, j’ai 2 % de mon patrimoine en cryptomonnaies.

Pas de montres de luxe ou de voiture de collection ?

On verra plus tard pour une voiture de collection, mais je privilégie les voyages… Et j’ai du mal à considérer l’automobile comme un investissement. Peu de modèles se valorisent significativement dans le temps. Et ce ne sont pas forcément les modèles qui me font rêver. L’automobile est avant tout un plaisir.

Nous suivrons les performances de Ludovic dans le temps. Et nous verrons si sa stratégie d’allocation patrimoniale évolue dans le futur, et s’il résiste bien à la crise de la 40aine !

{kind=link}

{kind=link}

{kind=link}

{kind=link}

42 commentaires sur “Interview de Ludovic : comment le cofondateur d’ADI gère-t-il son patrimoine ?”

Bonjour,

Super interview.

Juste une question, pourquoi ne pas avoir regrouper tous sur un seul PER (celui avec les frais à 0,5A%).

Vous attendez 5 ans pour avoir le tranfert gratuit peutetre ?

Merci

KM

Bonjour Kevin,

Le choix d’UC (en particulier d’ETFs…) diffère entre Linxea Survenir PER et Linxea Spirit PER. Donc je fais le choix de garder ces 2 PER (même si je privilégie l’ETF MSCI World disponible sur les 2 PER actuellement).

Le PER Lucya Cardif est également un très bon PER si vous hésitez et souhaitez diversifier les PER, le choix d’UC et les assureurs.

Merci je comprend.

Et cela vous permet de diversifier les assureurs pour la garantie d état des 70k également.

Bonjour,

Très bon article. Deux points d’amélioration me viennent à l’esprit :

Si afficher des montants serait sensible il serait intéressant de partager au moins les répartitions de l’allocation patrimoniale en %. Notamment pour voir comment celle-ci évolue suite à l’achat de la RP.

De plus, il aurait été intéressant d’avoir la performance à date de ce portefeuille géré de façon active pour qu’on puisse se rendre compte de son efficacité ou de ses difficultés.

Sinon ces interviews sont très intéressante. Top !

Bonjour,

Je vous remercie votre message. Cet article au format interview a maintenant quelques années (3 ans), la composition du patrimoine a évolué puisque j’ai acheté ma résidence principale.

Les articles sous forme d’interview sont intéressants à lire mais nous (ADI) avons une petite appréhension avec ce format car certains internautes pourraient être tentés de répliquer la stratégie d’un interviewé (ou de Nicolas ou moi) sans prendre de recul, et sans bien tenir compte de leurs situations personnelles.

Mon portefeuille a légèrement sous-performé le MSCI World sur 3 ans pour 2 principales raisons :

– j’ai sur-pondéré les valeurs pharmaceutiques car j’apprécie la faible volatilité de ce secteur, mais ce dernier a un peu performé (relativement au marché actions dans son ensemble) ces derniers temps,

– et je n’ai pas investi sur NVIDIA et Broadcom. Or ces titres ont apporté quelques % de perf. au MSCI World ces dernières années.

Bonjour, merci pour ce super article encore. Il me reste une question : est il possible de récupérer un crédit d’impôt sur les dividendes versés par un etf distribuant basé sur le S&P 500 par exemple (dans un CTO) ?

Bonne journée

Bonjour,

Bonne question ! Du coup, j’ai parcouru plusieurs documents en quête d’une réponse à votre question. Malheureusement je n’ai pas trouver d’informations claires à ce sujet.

Bonjour,

Encore merci pour la qualité de vos articles et interviews.

Seul problème (et de taille pour moi) est l’absence de données environnementales/sociales sur le choix des actions/actifs financiers. Il est illusoire aujourd’hui de prévoir une stratégie de long terme sans en tenir compte.

Bonjour,

Il existe des labels ISR / ESG pour certains investissements socialement responsables.

Oui en effet, et certains les critiquent même s’ils ont une première utilité et un premier niveau d’information.

Ce que je voulais simplement dire c’est que pour des personnes qui ont les clés, une compréhension des enjeux financiers et qui mettent en place de telles stratégies en vue d’un certain bien-être et confort futur ; c’est étonnant de lire qu’il n’y a aucune considération sur l’impact de ces investissements à long terme. Ces investissements qui peuvent détruire de la richesse – cette même richesse à laquelle on aspire tous en faisant ces investissements en vue d’un bien-être futur.

C’est juste un paradoxe que je trouve saisissant.

C’est presque philosophique, je vois bien ce que vous voulez dire 🙂

Bonjour et merci pour cet article !

Pour l’achat d’une résidence principale, savez-vous s’il y a des supports permettant de répliquer l’inflation immobilière d’une zone (par exemple, zone près de Lyon/Bordeaux/Nantes, etc.) ?

Dans mon cas, je souhaiterais épargner pour acheter dans une zone inaccessible aujourd’hui pour moi. Mais si le prix de l’immobilier augmente plus vite que mon taux d’épargne, la course ne s’arrête jamais. L’idée serait donc de sécuriser en valeur une partie de l’épargne progressivement.

Cordialement

Bonjour Marc,

Je me posais la même question il y a quelques années quand j’habitais Paris et que les prix s’envolaient alors que je restais locataire.

J’aurais aimé une sorte d’ETF immobilier Parisien, ETF immo Lyonnais, ETF immo Rennes…pour chaque ville de France et la France entière 🙂

Mais cela n’existe pas.

Il y a des SCPI résidentielles qui peuvent s’en approcher mais qui ne répliquent pas les prix d’une ville en particulier, cf notre article : investir en SCPI.

Merci. En SCPI, l’inconvénient est que l’investissement est sur du long terme.

Je vais tout de même chercher des SCPI résidentielles, en commençant par l’AV linxea Spirit 2.

Oui l’investissement immobilier s’inscrit toujours sur du long terme.

Sauf exception.

Comment investir en immobilier.

Merci pour l’article, très intéressant encore une fois.

Et même si votre cas particuliers ne correspond pas au mien, j’y ai trouvé des sources de réflexions supplémentaires pour améliorer la gestion de mon patrimoine.

Notamment cet ETF MSCI World Quality qui semble prometteur… Sur Fortunéo, il existe l’ETF Lyxor SG Global Quality Income NTR UCITS ETF – D-EUR / ISIN: LU0832436512.

Ces 2 là sont-ils similaires ?

Bonne journée à vous.

Bonjour Adrien,

l’ETF Lyxor SG Global Quality Income NTR réplique la performance de l’indice SG Global Quality Income NTR : https://sgi.sgmarkets.com/en/index-details/TICKER:SGQINTR/.

La composition de cet indice est très différente de celle du MSCI World Quality.

J’ai commencé à lire votre article, j’étais au niveau de votre photo avec cette maison typique que j’ai reconnu directement quand vous avez dit vouloir acheter sur la côte Normande. Cette belle maison proche du char US à Arromanche. Je suis de Provence avec des origines Normandes, je comprend donc votre coup de coeur et j’espère aussi avoir l’opportunité d’aller vivre en Normandie plus tard, quand mes contraintes professionnelles à moyen terme seront finies.

Bien à vous

Merci pour votre message. 🙂

La photo a été prise à Villers-sur-mer depuis l’escalier Pigeory.

Salut ADI,

Même si je suis convaincu par la gestion passive et ses ETF, je trouve ça très bien d’avoir un autre éclairage.

Ca permet d’élargir ses connaissances, et d’être curieux. Exemple ici: les subtilités des dividendes versés sur un CTO.

Et comme vu/lu dans de nombreux livres et chaines Youtube sérieuses, rien n’empêche (par exemple) d’être investi 90% en ETF et avoir un bac à sable de 10% en gestion active. A chacun son parcours et son évolution.

Merci encore une fois pour ce nouvel article !

David.

Salut David,

Exactement, c’est ce qu’on explique aussi sur ADI, un bac à sable maximum de 10 % pour “jouer” un peu à côté.

Pour ma part, j’ai des titres vifs “sentimentaux” (LVMH, Air Liquide, Michelin, etc.) et des cryptos dans mon bac à sable.

La théorie c’est bien, la pratique c’est mieux !

J’adore ces articles au format “interview” qui permettent de mieux comprendre les stratégies que vous recommandez sur votre site.

Mention spéciale pour l’ETF “MSCI world quality” que je ne connaissais pas. Est-ce que vous le conseillez à la place de l’ETF “MSCI world” que vous recommandez dans d’autres articles ? Car j’ai l’impression que c’est un peu la même chose… Mais en mieux !

J’ai hâte de découvrir la stratégie de Nicolas…

Merci Raph 🙂

Si tu trouves un ETF qui réplique l’indice MSCI Word Quality, je suis preneur !

Ludovic le reproduit en partie en achetant les titres un par un, de mon côté je suis trop fainéant pour ça…

Bonjour

Pour l’indice World Quality, vous avez IShares (IS3Q) et Xtrackers (XDEQ) qui le proposent, tous les deux sur Xetra.

Fred

Ces ETF répliquent la performance de l’indice MSCI World Sector Neutral Quality et non celle du MSCI World Quality.

Et sinon vous êtes célibataire ?

Ludovic est pudique mais je crache le morceau : célibataire, c’est un cœur à prendre 😀

Bonjour Raph,

À titre personnel, je construis mon portefeuille d’actions en m’inspirant du MSCI World Quality mais il ne s’agit pas d’une recommandation. Cet indice est fortement pondéré sur les valeurs de la tech. (36 %) et les valeurs US (76 %), je tempère ces caractéristiques avec mon allocation manuelle.

Pour la majorité des épargnants, le plus efficace est d’opter pour un ETF MSCI World que l’on peut facilement loger en PEA, PER et assurances vie.

J’avais mal compris… Je pensais qu’il existait un ETF qui répliquait l’indice MSCI world quality… C’est dommage.

Bravo pour l’article en tout cas !

Super interview ! Merci Ludovic, merci Nicolas 😀

Je vois que tu es orienté stock picking sur les grosses capitalisations principalement, une autre option fiscale qui permet de diversifier aussi en terme de taille d’entreprise est d’utiliser un PEA-PME qui a les même avantages que le PEA, mais qui a la contrainte de ne cibler que les petites entreprises. Ça fait 75k€ de patrimoine en plus sous une bonne enveloppe fiscale ! Encore faut-il avoir envie d’investir sur les “petites entreprises” (chiffre d’affaires < 1,5 milliards d'euros)

Personnellement ça a été mon choix mais pas principalement pour des raisons fiscales mais plutôt de conviction ^^

Bonjour Alexandre 🙂

C’est vrai que le PEA-PME est intéressant fiscalement.

Mais l’univers d’investissement est vraiment pas terrible…je n’y ai que 1k€ investis, juste pour prendre date.

Pour ma part une allocation très dynamique, orienté entre un ETF World dans mon PEA et un ETF pays émergeant.

Un CTO que je n’alimente plus vraiment mais où je réinvestis mes dividendes de mes foncières côtés, sur de nouvelles actions, faute de rachat d’actions à ma connaissance (Klépierre et Unibail)

Des cryptos, qui représentent 20% de mes investissements. Mais c’est quelque chose que je regrette. Victime du FOMO. Ce bear est très éducateur d’ailleurs. J’investis aujourd’hui majoritairement sur le BTC, j’en deviendrais presque maximaliste…

Ah et pareil, buy and hold, je doute vendre un jour mes positions.

Bref, depuis juste avant le bear, j’ai pris conscience de mes erreurs et revu mon allocation. Je suis à 90% sur mon PEA et 10% en crypto. Mon objectif est d’atteindre ma liberté financière telle que je le conçois pour dans 20 ans. Time will tell 😉

Top, le temps fera son oeuvre 🙂

Les émergents sont un peu un pari, à voir s’ils surperforment l’indice MSCI World.

Décidément, c’est mon format préféré ! Super intéressant de connaître votre patrimoine dans les grandes lignes et pourquoi ces choix.

Ce serait top aussi, je pense, d’interviewer des profils plus “ordinaires” gagnant entre 1500/2000 € et voir comment ils se projettent, quels résultats ils ont etc …

Merci Vivien, d’autres interviews sont dans les tuyaux 🙂

Ah ah mes champions !! Qu’est ce que j’aime votre site ! 3 ans que je vous suis et vous recommande 😉

Merci Vivien 😀

Bon j’avoue que le prochain interviewé sera plutôt à 2 000 € de revenus par semaine que par mois 😀

Intéressante cette interview de Ludovic qui montre que finalement il n y a pas de formule magique universelle : à chacun de trouver l’allocation qui lui est propre et surtout qui lui permette de bien dormir.

Quand on est passionné par l’économie et les marchés financiers, le stock-picking a ce petit côté passionnant et exaltant. En connaissance de cause, on sait qu’on ne battra pas son benchmark à LT (ou alors on se voile un peu la face) mais on prend plaisir à avoir en PF des titres vifs plutôt que des bouts de trackers. Il y a finalement un petit côté irrationnel-plaisir dans cette démarche.

Pour moi, stratégie beaucoup trop time & mind consuming, sans parler de la multiplication des ordres et donc de la multiplication des frais de courtage. J’ai essayé sur une petite année mais j’ai heureusement vite compris que cette démarche ne collait pas à mon profil. Comme le dit bien Ludovic dans l’article, “cette stratégie ne conviendra peut-être qu’à un épargnant sur 100” – moi je sais maintenant que je fais partie des 99 autres 😀

Merci dans tous les cas à Ludovic pour cette “mise à nue” !

Hello André,

Merci pour ton commentaire. Les frais de passages d’ordres sont dérisoires avec Interactive Brokers.

Et je compte bien battre mon benchmark : un ETF MSCI World total net return. J’ai plusieurs vents de dos pour y parvenir : (1) la sélection de titres inspirée du sous-indice MSCI World Quality qui donne de bons résultats sur le long terme, (2) pas de frais de gestion du fonds, et (3) les retenues à la source sur les dividendes (withholding tax) récupérables sous forme de crédit d’impôt.

Salut Ludovic, alors je te souhaite de réussir dans cette entreprise 🙂

Et au passage, merci pour l’info sur le MSCI World Quality dans l’article, je ne connaissais pas.

La RP étant incluse dans le calcul du patrimoine, je suis surpris que Ludovic laisse autant d’apport en fonds euros au lieu de maximiser la capacité d’emprunt (37 ans c’est jeune 😉) surtout si la RP est amenée à être le seul investissement immobilier envisagé.

Bonjour Thomas,

Je n’ai pas détaillé le plan de financement de la RP. Je compte prendre un crédit en plus de l’apport.