Le plan d’épargne retraite (PER) est un excellent outil pour réduire ses impôts pendant sa vie active, et placer à long terme en sachant que les fonds seront bloqués jusqu’à la retraite. Mais au moment d’ouvrir son contrat, on se retrouve face à un choix : opter pour un PER en gestion libre ou pilotée ?

Le choix de la gestion pour son PER a un impact significatif sur la performance de notre épargne (et sur les frais qu’on va payer au passage). Chaque mode de gestion a ses avantages et ses inconvénients, tout dépend de notre profil d’épargnant et du temps que l’on veut ou peut y consacrer.

📌 En bref, faut-il choisir un PER en gestion libre ou pilotée ?

- La gestion libre : parfait quand on aime gérer soi-même son épargne et qu’on a un minimum de connaissances en finance. Elle permet d’optimiser les frais et de construire son allocation sur mesure, mais cela demande un peu de temps.

- La gestion pilotée : l’idéal si on préfère déléguer complètement. C’est une bonne option quand on veut investir sans se prendre la tête, sans y passer trop de temps et sans s’y connaître.

- La gestion conseillée, option souvent oubliée : elle combine les avantages de la gestion pilotée et de la gestion libre. C’est un accompagnement sur l’ensemble de notre patrimoine. Le but dans la gestion conseillée, c’est d’optimiser non seulement notre PER mais aussi toute notre épargne, l’ensemble de notre patrimoine et notre stratégie patrimoniale (succession, fiscalité, etc.).

➡️ Le choix dépend surtout de ce qu’on connaît en investissement et de notre envie de tout gérer soi-même… ou pas ! Dans tous les cas, pour éviter les frais et viser la meilleure performance, il faut choisir parmi les meilleurs PER en gestion libre et les meilleurs PER en gestion pilotée. Et il est possible de placer sur plusieurs PER.

SOMMAIRE

- PER en gestion libre ou pilotée : tableau comparatif

- PER en gestion libre : pour qui et pourquoi ?

- PER en gestion pilotée : une solution clé en main

- La gestion conseillée : une alternative à considérer ?

- Quel mode de gestion choisir pour son PER ? Exemples concrets

PER en gestion libre ou pilotée : tableau comparatif

En premier lieu, il faut garder en tête que les meilleurs PER en gestion libre ou pilotée se distinguent par :

- des frais compétitifs ;

- une sélection de placements de qualité (fonds euro, et fonds d’investissement divers et variés) ;

- et un service client fiable et réactif.

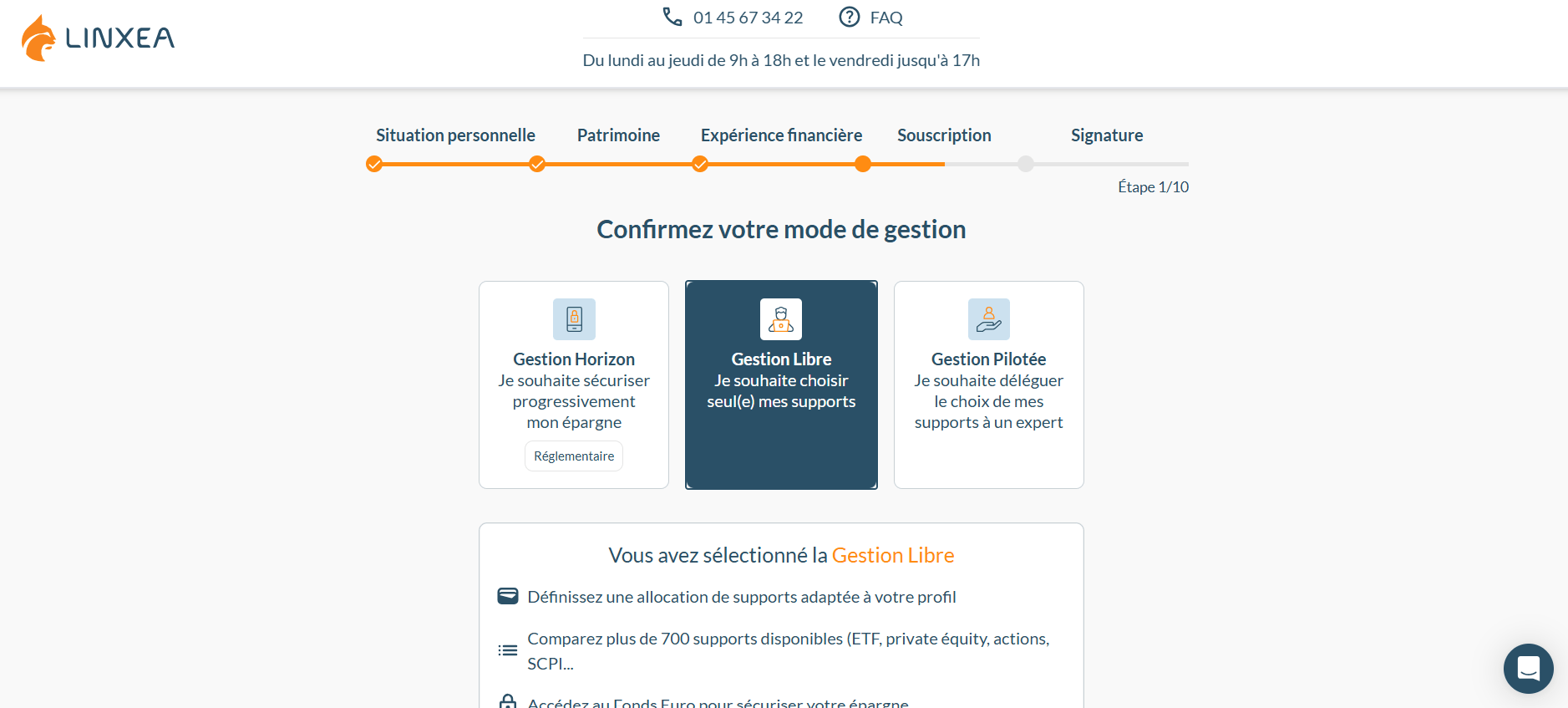

🔎 Ensuite, se pose la question directe du mode de gestion. Exemple ici quand on souscrit au contrat en ligne Linxea Spirit PER (voir ici) :

➡️ Avant de choisir entre un PER en gestion libre ou pilotée, il est essentiel de bien en comprendre les différences. Voici un tableau récapitulatif des points à prendre en compte pour faire le bon choix :

| Critères | Gestion libre | Gestion pilotée |

|---|---|---|

| 🧘♂️ Autonomie | On gère soi-même ses investissements. | La gestion du contrat est entièrement déléguée. |

| 🧠 Expertise requise | Nécessite de bonnes connaissances en investissement (avoir lu quelques heures notre site ou notre livre best-seller). | Aucune connaissance n’est nécessaire, un gestionnaire s’occupe de tout. |

| ⏳ Temps à consacrer | Demande un minimum de suivi 2 fois par an, pour rééquilibrer l'allocation si nécessaire. | Aucun suivi à faire, le gestionnaire ajuste les investissements pour nous. |

| 💰 Coût | Frais de gestion réduits (pas de frais de mandat de gestion). | Frais de gestion supplémentaires (en moyenne entre 0 % et 1 % par an). |

| 🎨 Personnalisation | Allocation sur mesure selon nos objectifs et notre tolérance au risque (si elle est bien faite...) | Allocation prédéfinie en fonction du profil d'investisseur |

| 📈 Performance potentielle | Potentiellement plus élevée si on gère bien son portefeuille. | Performance dépendante des choix du gestionnaire. |

| ⚠️ Sécurité / Risques | Risque de faire des erreurs d’investissement. | Expertise d’un gestionnaire professionnel pour limiter les risques. |

| 🔍 Quels sont les meilleurs PER ? | Linxea Spirit PER (voir l'offre) Lucya Cardif PER (voir l’offre) |

Yomoni Retraite+ (voir l’offre) Ramify PER (voir l’offre) |

💡 Pour rappel, le PER en gestion libre ou pilotée est avant tout un outil de défiscalisation, particulièrement intéressant si vous payez beaucoup d’impôt sur le revenu chaque année. Dans le cas contraire, mieux vaut privilégier les meilleures assurances vie, car elles permettent de sortir à tout moment sans attendre la retraite. Pour en savoir plus : PER ou assurance vie ? Comparaison chiffrée.

Autonomie et personnalisation : à quel point a-t-on la main sur son PER en gestion libre ou pilotée ?

Le principal critère qui différencie un PER en gestion libre ou pilotée, c’est le niveau de contrôle qu’on a sur son épargne.

📊 En gestion libre, on choisit soi-même chaque investissement au sein du PER, que ce soit :

- des fonds euros ;

- des trackers (ETF) ;

- des sociétés civiles de placement immobilier (SCPI) ;

- des fonds de private equity (capital-investissement) ;

- etc.

À l’inverse, la gestion pilotée implique de faire confiance à un professionnel. En effet, l’épargne est investie par le gestionnaire entre les différents fonds d’investissement du PER selon notre profil épargnant (prudent, équilibré ou dynamique) et ajustée automatiquement. C’est une option intéressante si on préfère ne pas s’en occuper.

Gestion pilotée : des frais vraiment plus élevés ?

L’un des principaux arguments en faveur de la gestion libre est l’absence de frais de mandat. Alors qu’en gestion pilotée, des frais supplémentaires s’appliquent (entre +0 et +1 % de frais de gestion annuels).

💸 Bien que ces frais puissent paraître faibles, ils impactent la performance sur le long terme (cf. le principe des intérêts composés). Donc sur 10, 20 ou 30 ans (votre durée d’investissement), un PER en gestion pilotée devra générer une surperformance annuelle (par rapport à la gestion libre) de 0,5 % à 1 % rien que pour compenser ces frais.

PER en gestion libre ou pilotée : et quid de la gestion conseillée, troisième option souvent oubliée ?

On parle souvent du choix entre PER en gestion libre ou pilotée, mais il existe une alternative : la gestion conseillée.

🧭 C’est un bon compromis si on souhaite un accompagnement personnalisé tout en gardant le contrôle sur notre épargne. Plutôt que de déléguer uniquement un contrat (le PER), un conseiller en gestion de patrimoine indépendant (CGPI) nous accompagne sur l’ensemble de notre patrimoine pour :

- Construire une allocation patrimoniale personnalisée avec les meilleurs placements, les enveloppes adaptées et les courtiers les plus compétitifs.

- Réduire ses impôts (défiscalisation).

- Optimiser la transmission de son patrimoine pour anticiper sereinement l’avenir.

Note de Nicolas : en 2022, nous avons fondé Prosper Conseil, un cabinet de gestion de patrimoine 100 % indépendant, basé uniquement sur des honoraires de conseil (sans aucune rétrocommission). Une approche encore rare en France (adoptée par moins de 5 % des conseillers), qui nous permet d’offrir une gestion conseillée sur mesure, alignée sur les intérêts des épargnants.

PER en gestion libre : pour qui et pourquoi ?

Opter pour la gestion libre, c’est faire le choix de l’autonomie. On garde le contrôle sur ses investissements et on décide où placer son épargne : choisir ses unités de compte et fonds d’investissement dans son PER.

📈 Mais est-ce que la gestion libre est une bonne option pour tout le monde ? Si l’on s’y connaît un peu ou que l’on est prêt à apprendre, la gestion libre permet de réduire les frais (et donc in fine, d’optimiser la performance).

Toutefois, il faut aussi être conscient des contraintes. Voyons ensemble en détail les avantages et les inconvénients de ce mode de gestion.

Les avantages du PER en gestion libre par rapport à la gestion pilotée

Le gros point fort de la gestion libre, c’est l’économie en frais de gestion. Contrairement à la gestion pilotée où un gestionnaire applique des frais supplémentaires pour gérer l’allocation (la répartition de nos investissements au sein du PER), ici on évite ces coûts et on maximise la rentabilité nette.

Mais ce n’est pas le seul avantage. Les principaux atouts de la gestion libre sont les suivants :

- 🟢 Une allocation 100 % personnalisée parmi tous les placements proposés dans le contrat.

- 🟢 Des frais réduits : pas de frais de gestion pilotée, ce qui permet d’améliorer la rentabilité finale.

- 🟢 Potentiel de rendement : avec une bonne stratégie, on peut même obtenir une performance supérieure à celle des contrats en gestion pilotée.

- 🟢 Les épargnants défensifs peuvent placer en 100 % fonds euro. Alors qu’une gestion pilotée comporte toujours une part d’unités de compte.

En bref, la gestion libre est idéale si on veut optimiser nous-même notre PER.

Les limites d’un PER en gestion libre

La liberté de la gestion libre a un prix : on n’a aucun accompagnement. Et si l’on n’a pas d’expérience ni de connaissances en investissement, on peut vite faire des erreurs.

Les principaux inconvénients de la gestion libre sont les suivants :

- 🔴 Risque de faire une mauvaise allocation : un portefeuille mal structuré par manque de connaissances pourrait être plus risqué et moins performant.

- 🔴 Demande un minimum de suivi : 2 fois par an, pour rééquilibrer l’allocation si nécessaire.

- 🔴 Pas d’accompagnement personnalisé : contrairement à la gestion conseillée, on est seul face à ses décisions.

💡 Si on ne sait pas gérer un portefeuille et bien choisir ses unités de compte, la gestion libre peut s’avérer plus risquée et moins rentable. Si vous souhaitez apprendre à bien investir, vous êtes au bon endroit : lisez bien notre site, ou notre livre best-seller.

Les meilleurs PER en gestion libre : notre analyse

Certains PER sont plus adaptés que d’autres pour une gestion libre efficace, notamment ceux offrant une large gamme d’unités de compte et des frais réduits.

➡️ Retrouvez notre sélection des meilleurs PER en gestion libre ici : le comparatif des meilleurs PER

Il y a de nombreux PER sur le marché : certains sont excellents, d’autres moyens, et beaucoup ne sont pas compétitifs. Il est donc essentiel d’être sélectif. Selon nous, deux PER sortent clairement du lot grâce à leurs faibles frais, la vaste offre d’unités de compte et la possibilité de combiner gestion libre et gestion pilotée sur le même PER (idéal pour les indécis) :

- Linxea Spirit PER proposé par le courtier Linxea (notre avis sur Linxea).

- Lucya Cardif PER oroposé par le courtier Assurancevie.com (notre avis sur Assurancevie.com).

PER en gestion pilotée : une solution clé en main

La gestion pilotée, c’est l’option idéale si on souhaite investir sans se prendre la tête. Contrairement à la gestion libre, où l’épargnant choisit et ajuste lui-même ses placements, ici tout est délégué à des professionnels.

Concrètement, on définit son profil d’investisseur (prudent, équilibré ou dynamique) au cours de l’ouverture en ligne, puis les gestionnaires s’occupent du reste : sélection des placements (fonds euros et unités de compte), arbitrages et ajustements au fil du temps.

Mais est-ce vraiment une bonne option ? Voyons les avantages et les inconvénients de ce mode de gestion.

Les avantages de la gestion pilotée

L’atout principal de la gestion pilotée, c’est la simplicité. Pour ceux qui n’ont ni le temps ni l’envie de gérer leur PER, c’est une solution clé en main qui permet d’investir sereinement.

- 🟢 Une gestion 100 % automatisée : une fois le profil défini, plus besoin de s’en occuper. L’épargne est répartie sur les différents supports d’investissement au sein du PER et ajustée automatiquement.

- 🟢 Une allocation adaptée au profil de risque : selon qu’on soit prudent, équilibré ou dynamique, les gestionnaires allouent les fonds de manière optimale.

- 🟢 Un pilotage vers la retraite : la plupart des PER en gestion pilotée appliquent une sécurisation progressive (gestion à horizon). C’est-à-dire qu’au fur et à mesure qu’on approche de la retraite, les fonds d’investissement risqués sont remplacés par des placements plus sécurisés.

Note d’Hugo : par exemple, le contrat Linxea Spirit PER propose par défaut une gestion à horizon retraite. Donc l’assureur applique une allocation d’actifs évolutive. Au départ, les investissements sont dynamiques (selon le profil de risque de l’investisseur), puis ils deviennent progressivement plus sécurisés à l’approche de la retraite.

Les inconvénients de la gestion pilotée

Si la gestion pilotée à ses avantages, elle a aussi ses limites, notamment en termes de coûts et de flexibilité. Les principaux inconvénients de la gestion pilotée sont les suivants :

- 🔴 Des frais supplémentaires : en plus des frais classiques du PER, la gestion pilotée ajoute des frais de mandat (souvent entre 0 % et 1 % par an), ce qui peut réduire la rentabilité à long terme.

- 🔴 Moins de liberté dans le choix des investissements : contrairement à la gestion libre, on ne choisit pas ses placements. Impossible de sélectionner soi-même ses fonds préférés, et impossible de sécuriser en 100 % fonds euro.

- 🔴 Une performance incertaine : confier son épargne à un gestionnaire ne garantit pas de meilleures performances. Ces dernières varient selon les marchés et la qualité de la gestion. Par exemple, le gestionnaire du PER en gestion pilotée aura du mal à battre un ETF World sur lequel on peut investir simplement au sein des meilleurs PER en gestion libre.

Enfin, il n’y a pas de conseil personnalisé, car la gestion est standardisée. Pour une approche sur-mesure, il peut être intéressant de se tourner vers la gestion conseillée (on en parle plus loin dans l’article).

Les meilleurs PER en gestion pilotée

Tous les PER ne se valent pas, surtout en gestion pilotée, où les frais et la qualité des supports d’investissement peuvent faire une énorme différence sur la performance finale. Parmi les offres du marché, 2 fintech se démarquent particulièrement :

- Yomoni Retraite+ (voir l’offre) : un PER accessible dès 1 000 € avec une gestion spécialisée dans la gestion passive via des trackers (ETF). Les frais sont compétitifs, bien que légèrement plus élevés avec l’option Multi-actifs.

- Ramify PER (voir l’offre) : le PER Ramify se distingue par une gestion pilotée premium. Il propose plusieurs formules (“Essential”, “Flagship” et “Elite”), avec une gestion optimisée et des performances jusque là très satisfaisantes.

➡️ Retrouvez notre comparatif complet ici : les meilleurs PER en gestion pilotée.

La gestion conseillée : une alternative à considérer ?

Entre la gestion libre où l’investisseur est livré à lui-même à 100 % et la gestion pilotée où tout est délégué, il existe un entre-deux : la gestion conseillée. Elle permet d’être accompagné par un expert tout en gardant un contrôle sur son épargne.

Un accompagnement personnalisé, tout en gardant le contrôle

Opter pour la gestion conseillée, c’est d’abord bien choisir son conseiller en gestion de patrimoine (CGP). Et ce n’est pas une mince affaire, car le secteur est très hétérogène !

- Entre les banquiers privés liés aux produits de leur établissement, et les conseillers d’un multi-family office qui travaillent avec plusieurs partenaires, il y a un monde.

- Puis, il y a aussi la question du mode de rémunération (honoraires vs rétrocommissions) : combien coûte réellement un conseiller en gestion de patrimoine ? Et surtout comment se rémunère t-il ? Les rétrocommissions introduisent un biais dans le conseil.

🧭 Une fois le conseiller choisi, il nous aide à structurer notre stratégie patrimoniale de A à Z. Il prend en compte nos objectifs, notre profil de risque et notre patrimoine global (au-delà du PER). Avec des conseils financiers, fiscaux et civils. Le conseiller intègre donc notamment la possibilité d’utiliser le PER comme outil stratégique de défiscalisation.

Note d’Hugo : contrairement à la gestion pilotée, on garde la main sur ses investissements. On bénéficie ainsi d’un cadre structuré et de recommandations adaptées avec une certaine flexibilité. Un bon compromis pour ceux qui veulent déléguer… sans totalement lâcher prise.

Quel mode de gestion choisir pour son PER ? Exemples concrets

Le choix entre gestion libre ou gestion pilotée sur PER, voire gestion conseillée sur l’ensemble de notre patrimoine, dépend avant tout de notre profil, de nos connaissances financières et du temps qu’on veut y consacrer.

Voici trois exemples concrets d’épargnants aux situations différentes pour mieux comprendre chaque option.

👨 Paul, 43 ans – Investisseur autonome

Paul, célibataire, est cadre dans une grande entreprise. Il gagne 50 000 € nets (avant impôt) par an et dispose d’un patrimoine financier de 120 000 €, principalement investi en bourse via un plan d’épargne en action (PEA). Passionné par l’investissement, il lit Avenue des investisseurs et il sait sélectionner ses propres fonds d’investissement dans un PER.

👉 Pour lui, la gestion libre est le meilleur choix. Il peut optimiser ses frais, construire une allocation sur mesure et piloter lui-même son PER pour maximiser son rendement sur le long terme.

➡️ Notre sélection des meilleurs PER en gestion libre ici : le comparatif des meilleurs PER

🧔🏻 Marc, 32 ans – Débutant en investissement

Marc, célibataire, est ingénieur avec un salaire de 40 000 € nets (avant impôt) par an. Il a déjà une épargne de précaution de 15 000 € sur livret A et il souhaite investir une épargne mensuelle à plus long terme. Il n’a pas envie d’apprendre à diversifier son épargne, ni gérer un PER. Ce qu’il cherche, c’est une solution simple et performante, sans se prendre la tête.

👉 La gestion pilotée est idéale pour lui. Il peut choisir un profil adapté à son profil (prudent, équilibré ou dynamique) et laisser un gestionnaire s’occuper des arbitrages.

➡️ Notre comparatif complet ici : les meilleurs PER en gestion pilotée.

🙋🏾♀️ Julie, 45 ans – Un patrimoine important

Julie est mariée en séparation de biens, mère de 2 enfants, dirigeante d’une PME et gagne 100 000 € nets (avant impôt) par an. Son patrimoine est diversifié : investissement en immobilier locatif (600 000 €) et placements financiers sur un compte-titres ordinaire (200 000 €)

Son objectif principal est d’optimiser sa fiscalité tout en structurant sa stratégie patrimoniale à long terme : épargner efficacement pour ses enfants, préparer sa retraite et optimiser sa succession.

👉 La gestion conseillée est la meilleure option pour elle. Elle fait appel à un conseiller en gestion de patrimoine Prosper Conseil (notre cabinet) pour établir une stratégie sur-mesure : montant des versements, choix des supports d’investissement dans les meilleures enveloppes, intégration du PER dans sa stratégie patrimoniale globale, optimisation fiscale et successorale. Elle garde ainsi le contrôle sur ses décisions tout en bénéficiant d’un accompagnement personnalisé.

💭 En fin de compte, tout dépend de votre profil et de vos objectifs. L’essentiel est de choisir la solution qui correspond le mieux à votre situation et à votre niveau d’implication, pour faire fructifier votre épargne sereinement.

{kind=link}

{kind=link}

{kind=link}

{kind=link}