💶 Un conseiller en gestion de patrimoine (CGP) coûte entre 500 € et 10 000 € pour un bilan patrimonial complet. Un conseil n’est jamais gratuit : ce montant est toujours prélevé sous forme d’honoraires et/ou de rétrocommissions.

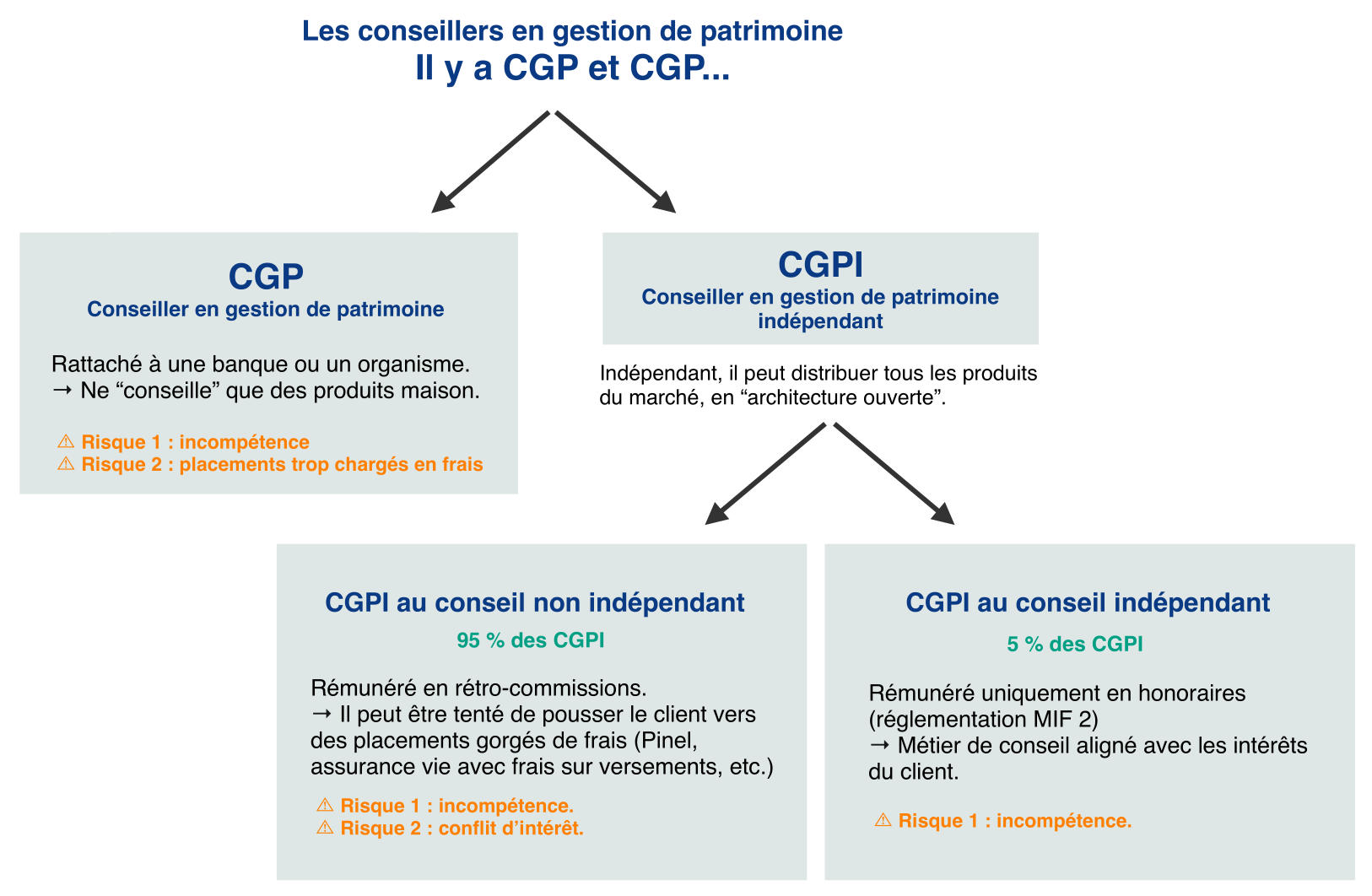

En creusant la question, on réalise que le coût d’un CGP varie énormément d’un cabinet à l’autre. Ces différences s’expliquent principalement par le mode de rémunération des conseillers qu’on peut classer en deux grandes catégories :

- Les services “gratuits” : ces prestations sont proposées par des CGP ou CGPI au conseil non-indépendant, rémunérés par des rétrocessions de commissions sur les produits vendus. Concrètement, les conseillers en banque privée et les cabinets CGPI au conseil non-indépendant sont limités aux produits chargés en frais de leur établissement ou d’un nombre restreint de partenaires. Oui, il existe des conseillers indépendants (par leur statut) qui délivrent du conseil non indépendant (par leur rémunération par des partenaires).

- Les services “payants” : facturés entre 500 € et 10 000 €, selon la complexité de notre situation et le niveau d’accompagnement souhaité. Ici le conseil est plus objectif, car le conseiller est rémunéré directement par ses honoraires de conseil (garantie d’indépendance) et non en rétrocommissions. Donc le CGP ou CGPI au conseil indépendant travaille pour son client et non pour ses partenaires. À noter que certains cabinets combinent honoraires et rétrocommissions.

📌 Selon l’étude de l’AMF d’octobre 2024, seuls 8 % des conseillers en gestion de patrimoine en France sont véritablement indépendants, conformément à la réglementation MIF 2. Leur rémunération repose exclusivement sur des honoraires de conseil, et non sur des rétrocommissions (partielles ou totales).

Note de Nicolas : pour illustrer et pour être transparent avec vous, sachez qu’en 2022, nous avons créé notre cabinet en gestion de patrimoine Prosper Conseil avec une priorité claire : l’indépendance. Pour aligner nos intérêts avec ceux de nos clients, nous avons choisi le modèle MIF 2 (100 % basé sur les honoraires de conseil). Nous sommes donc rémunérés par nos clients exclusivement, et non par des partenaires qui nous incitent à pousser tel ou tel produit.

SOMMAIRE

- Combien coûte un conseiller en gestion de patrimoine ? Tableau comparatif

- Rémunération des conseillers : honoraires et/ou rétrocommissions

- Conseil en gestion de patrimoine “gratuit” : démystifions la réalité

- Quel est le coût réel d’un CGP ? Focus sur l’assurance vie

Combien coûte un conseiller en gestion de patrimoine ? Tableau comparatif

Faire appel à un conseiller en gestion de patrimoine implique forcément une rémunération, qu’elle soit indirecte (via des rétrocommissions prélevées sur nos placements) ou directe (via des honoraires de conseil).

On est souvent tenté de privilégier une facturation indolore et moins visible à travers des rétrocommissions (biais d’aversion à la perte). Mais entre les audits “gratuits” qui servent d’appât et les frais parfois peu transparents sur les placements, il est crucial de bien comprendre ce qu’on paie réellement.

🔎 Voici un tableau comparatif des coûts des différents types de conseillers, avec un exemple concret pour 200 000 € conseillés :

| Composantes du coût du conseiller en gestion de patrimoine | CGP et CGPI au conseil non-indépendant | CGPI au conseil indépendant |

|---|---|---|

| Premier rendez-vous de découverte | Gratuit | Facturé (exemple 150 € selon le cabinet) |

| Coût du conseil (lettre de mission) | - Gratuit (rétrocommissions) - Mix possible : honoraires variables et rétrocommissions |

Honoraires : - 5 000 € TTC en moyenne la première année - 0,6 % TTC (dégressif selon l'encours conseillé) par an pour le suivi les années suivantes |

| Rétrocommissions sur les produits et fonds conseillés | Frais d'entrée : 2,50 %* = 5 000 € Frais annuels au total : 1,50 % |

Aucune |

| Coût total sur 10 ans | ❌ 42 000 € | ✅ 18 000 € |

➡️ D’un côté, le conseil non-indépendant des banques et de certains cabinets est certes en apparence gratuit, mais ces acteurs se rémunèrent via :

- les produits qu’ils vendent (ex. assurances vie très chargées en frais pour récupérer plus de rétrocommissions… donc moins de rendement net) ;

- et des fonds de placement (OPCVM) avec rétrocessions de commissions.

➡️ D’un autre côté, les cabinets au conseil indépendant privilégient :

- les enveloppes des acteurs les moins chargés en frais (pas de frais sur versement, pas de droits de garde, moins de frais de gestion annuels…) : les meilleures assurances vie, les meilleurs PEA, les meilleurs PER et les meilleurs CTO ;

- au sein de ces enveloppes, les placements les plus compétitifs sans rétrocommissions : trackers (ETF), fonds clean share et SCPI sans frais d’entrée (encore une fois, moins de frais donc meilleur rendement net).

Décryptage dans la suite de cet article.

Rémunération des conseillers : honoraires et/ou rétrocommissions

🗽 Avant de parler de rémunération, il est essentiel de distinguer l’indépendance capitalistique de la structure. En clair, s’agit-il :

- D’un conseiller en gestion de patrimoine (CGP) rattaché à un groupe bancaire ou assurantiel (limité à recommander les produits “maison” de son établissement) ?

- Ou d’un conseiller en gestion de patrimoine indépendant (CGPI) qui propose une “architecture ouverte” avec des produits de différents partenaires ?

💸 Vient ensuite la question de la rémunération :

- Plus de 90 % des CGPI se rémunèrent partiellement ou exclusivement grâce aux rétrocommissions. Cela peut introduire des biais dans le choix des produits proposés, par exemple pas d’ETF mais des OPCVM très chargés en frais et sous-performant.

- Seuls quelques pourcents de CGPI offrent un conseil véritablement indépendant. Leur rémunération repose uniquement sur des honoraires de conseil (neutralité dans le choix des placements). Ce type de CGPI travaille pour son client et non pour ses partenaires.

🎯 Choisir un conseil de qualité rémunéré directement de sa poche est souvent une stratégie plus rentable à long terme. En revanche, un conseil “gratuit” cache souvent des placements aux frais élevés (synonymes de performances médiocres donc le patrimoine grossit moins).

Conseil en gestion de patrimoine “gratuit” : démystifions la réalité

✨ “Gratuit”, ce mot magique qui fait sourire (there ain’t no such thing as a free lunch). On se rend au premier rendez-vous avec son conseiller en gestion de patrimoine (CGP), ravi d’obtenir un bilan gratuit.

Puis viennent les fameuses “solutions clés en main” : une assurance vie bien chargée en frais, les trois SCPI “maison” de la banque, ou encore l’historique Pinel, rentable… uniquement sur le papier.

Note de Nicolas : ma passion pour la finance personnelle est venue ainsi. En 2006, un soi-disant CGP indépendant m’a “conseillé” une assurance vie bourrée de frais et un Robien (l’ancêtre du Pinel, immobilier défiscalisant). Je lui ai fait confiance et puis c’était “gratuit”. J’ai compris quelques mois après que cet investissement n’était pas du tout rentable et qu’il avait gagné près de 10 000 € de commissions sur mon dos. Cela m’a donné la rage d’apprendre à investir moi-même, pour ne plus jamais me faire arnaquer. Notez que le dispositif Pinel n’existe plus depuis fin 2024, jugé trop coûteux pour les finances publiques selon les rapports de la Cour des comptes et de l’IGF/CGEDD.

Combien coûte réellement un conseiller en gestion de patrimoine gratuit ?

Derrière ces services soi-disant “offerts” se cache un modèle de rémunération qui peut coûter très cher (souvent sans qu’on en ait pleinement conscience).

🚨 Les CGP et CGPI au conseil non-indépendant (notamment en banque privée ou en cabinet) ne sont pas philanthropes ni bénévoles. Leur gratuité cache des rétrocommissions juteuses sur les placements qu’ils nous conseillent.

❌ Résultat ? On se retrouve avec des frais d’entrée, des frais de gestion annuels (sur les enveloppes ET sur les fonds au sein des enveloppes donc double couche) et même des frais d’arbitrage qui grignotent notre performance.

Le coût d’opportunité d’un conseil non-indépendant

Mais surtout, ces conseillers optent dans la majorité des cas pour des fonds aux performances médiocres dans le même univers d’investissement (actions, obligations, immobilier, etc.).

Par exemple pour les marchés actions :

- Un conseil non-indépendant peut privilégier des produits structurés basés sur des indices actions européens (ex. EUROSTOXX 50).

- Tandis qu’un conseil indépendant aura tendance à privilégier les meilleurs trackers (ETF) comme les ETF S&P 500 et MSCI World, ainsi que les fonds clean share pour le private equity.

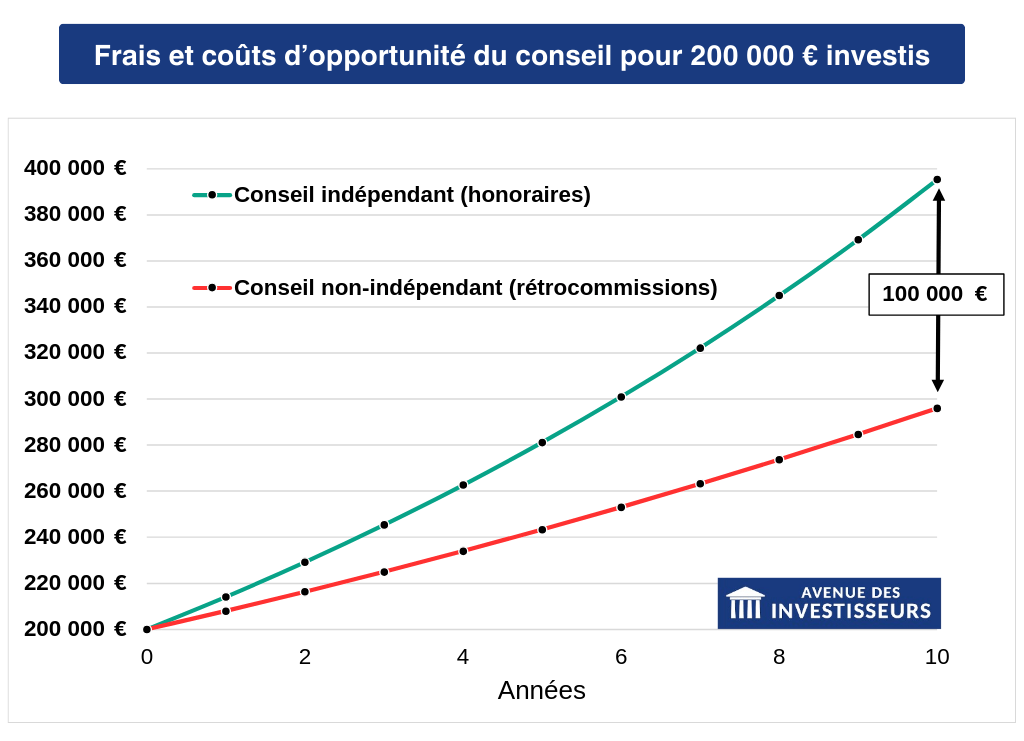

➡️ Ce double handicap (frais élevés combinés à un choix d’investissements peu judicieux) représente un véritable coût d’opportunité. Résultat en image, en reprenant l’exemple avec 200 000 € placés :

Dans cet exemple, 100 000 € de “coût d’opportunité” pour un investissement de 200 000 € sur 10 ans, c’est le véritable coût du conseiller en gestion de patrimoine au conseil non indépendant !

Le choix des meilleurs placements avec le conseil indépendant

✅ Quant aux CGPI au conseil indépendant, ils facturent leurs honoraires en toute transparence. Pas de produits restreints à ceux d’une banque ou de quelques partenaires qui le rémunèrent, ni de placements favorisés pour leurs commissions.

Certes, on paie un audit et un suivi, mais au moins, on sait exactement ce qu’on paie et pourquoi. En principe, avec de meilleurs placements qui sont par ailleurs moins chargés en frais, on obtient une meilleure performance nette de frais, donc un bon retour sur investissement par rapport aux honoraires de conseil payés.

Note de Nicolas : il est crucial de distinguer les honoraires annuels qui rémunèrent un conseil indépendant, et les frais de gestion qui rémunèrent le CGP via des rétrocommissions. Dans ce dernier cas, le conseiller est payé par le distributeur du placement (les frais étant partagés entre le distributeur et le CGP).

Les limites du gratuit : possible biais dans le conseil et frais peu transparents

Par ailleurs, le fait que les CGP au conseil non-indépendant soient rémunérés via des rétrocommissions sur les produits qu’ils recommandent peut influencer leurs conseils et les orienter vers des placements à commissions élevées (voir mon témoignage sur le vendeur de Pinel).

🚨 Soyons vigilants : prenons le temps de comprendre la structure de rémunération de notre conseiller. Pour éviter les biais potentiels dans les recommandations, il est souvent préférable de privilégier le conseil indépendant.

Quel est le coût réel d’un CGP ? Focus sur l’assurance vie

L’assurance vie est une enveloppe typiquement franco-française. Elle est un excellent outil patrimonial (pour investir et/ou transmettre son patrimoine), mais certains CGP l’utilisent principalement pour empiler des couches de frais.

L’assurance vie : l’enveloppe préférée des Français

💰 Fin 2024, les Français avaient investi près de 2 000 milliards d’euros dans l’assurance vie, répartis à 70 % dans des fonds euros et à 30 % dans des unités de compte (ETF, fonds immobiliers, fonds monétaires, etc.). Mais au-delà de cet engouement, quelles spécificités font de l’assurance vie une enveloppe si prisée ?

Assurance vie et succession

Comparé à un compte-titres ordinaire (CTO) ou un plan d’épargne en actions (PEA), un contrat d’assurance vie introduit un nouvel acteur à rémunérer : l’assureur. Sa mission originelle (qui justifie sa présence) est d’appliquer le mécanisme de stipulation pour autrui.

Concrètement, cela signifie que l’assureur doit mettre en œuvre la clause bénéficiaire lors du décès de l’assuré/souscripteur. L’assurance vie est donc par nature une enveloppe conçue pour optimiser la succession.

➡️ Pour en savoir plus, consultez notre article : Assurance vie et succession.

Assurance vie et placements

Lorsque l’on investit via une assurance vie, on confie notre argent à un assureur qui se charge des investissements. Lors d’un rachat (total ou partiel), on exerce donc notre droit de récupérer tout ou partie des sommes disponibles sur le contrat.

Concrètement, ce fonctionnement de l’assurance vie offre de nombreux avantages pour investir :

- Enveloppe capitalisante : on peut acheter, vendre et réaliser des plus-values sans passer par la case imposition tant que les fonds restent dans l’enveloppe. Cela contraste avec le compte-titres ordinaire, où toute plus-value est imposée l’année de sa réalisation.

- Plafond de l’assurance vie : contrairement au PEA (plafonné à 150 000 € de versement), l’assurance vie permet d’investir sans limite.

➡️ De plus, la fiscalité d’un retrait ou rachat en assurance vie suit des règles spécifiques qui offrent des avantages non négligeables pour l’épargnant.

L’assurance vie : l’enveloppe préférée des CGP

L’assurance vie est sans conteste un placement très prisé par les CGP. Mais ce n’est pas toujours uniquement pour les raisons évoquées ci-dessus.

💼 En réalité, l’ajout de l’assureur comme intermédiaire facilite l’ajout de couches supplémentaires de rétrocommissions :

| Critères | CGP et CGPI au conseil non-indépendant | CGPI au conseil indépendant |

|---|---|---|

| Assurance vie | Contrats traditionnels | Meilleurs contrats, tels que : Linxea Spirit 2 Lucya Cardif |

| Frais d’entrée | Jusqu’à 5 % | Aucun |

| Frais d’arbitrage | ~ 0,5 % | Aucun |

| Frais de gestion sur les unités de compte | ~ 1 % par an (partagés entre l’assureur et le CGP) | 0,5 % par an (uniquement pour l’assureur) |

| Frais de gestion des fonds | Fonds actifs (OPCVM) : ~ 2 % par an | Fonds indiciels (ETF) : 0,2 % par an |

| Objectivité du conseil | ❌ | ✅ |

➡️ Finalement, faire appel à un conseiller “gratuit” peut sembler être une bonne affaire, mais il y a toujours un revers de la médaille. L’illusion de la gratuité coûte cher, pour un profil dynamique autour de 3 à 4 % de rendement en moins par an (coût d’opportunité)… donc à long terme des centaines de milliers d’euros perdus.

🎖️ Il est donc crucial de s’assurer de l’indépendance du conseiller à qui on fait appel. C’est d’autant plus important si celui-ci met en avant des produits comme l’assurance vie ou les SCPI (qui sont souvent chargés en commissions).

S’il y a une chose à retenir, c’est de poser cette question simple mais révélatrice à son conseiller : “Investissez-vous personnellement dans les mêmes produits et placements que ceux que vous me recommandez ?”. Une réponse honnête peut en dire long sur la qualité et l’objectivité de ses conseils. Et en 2ème question : qui vous rémunère ? Vos clients (honoraires) ou vos partenaires ? (Rétrocommissions).

{kind=link}

{kind=link}

{kind=link}

{kind=link}

10 commentaires sur “Combien coûte un conseiller en gestion de patrimoine ? Comparatif”

Merci beaucoup pour les précisions !!

Il vaut mieux donc attendre d’avoir une certaine somme d’épargne avant d’investir dans un conseiller en investissement. Par exemple dans ma situation actuelle, sortie d’école et création micro entreprise la majorité de mes économies partirait dans un conseiller sans que je puisse faire fructifier le reste !

Je reste donc à l’affût de chaque article du forum pour investir dans mon apprentissage de gestion patrimoniale ✅

Bonjour Adrien,

Oui il faut un certain capital de départ.

Ou alors un gros potentiel : une forte capacité d’épargne et dans ce cas il faut être mis rapidement sur les bons rails.

En attendant, en nous suivant sur ADI vous avez d’excellentes bases 🙂

Bonjour,

Merci beaucoup pour tout votre travail et votre transparence, c’est vraiment très appréciable.

Si je comprends bien, cela devient opportun d’être suivi à partir d’un certain montant seulement de patrimoine (prenant le cas simple et réducteur* d’un placement sur une assurance vie), car les honoraires seraient moins impactant et les frais de suivi annuel seraient plus avantageux aussi car dégressifs pour des placements plus importants (en effet, sinon on resterait sur du 0,6% de frais de gestion + 0,6% de frais de suivi soit quelque chose de pas si éloigné d’une assurance vie avec un CGP au conseil non-indépendant).

*Je n’inclus pas le “pur conseil” qui est réalisé par un CGP MIF 2, sans vente de produit (comme le ferait un CGP rémunéré sous forme de rétro-commissions) et qui pourtant apporte une forte valeur ajoutée pour des gains significatifs (en argent et/ou en sécurisation du patrimoine, etc.) à terme.

Bonjour Sébastien,

Les assurances vie avec un CGP indépendant au conseil non indépendant (ou les banques privées) sont plutôt à 2 voire 3 % de frais annuels tout compris (sans compter les frais sur versement qui ne sont pas à 0 % chez eux !) :

1 % de frais de gestion sur UC + 1 % frais des fonds choisis + 1 % frais de gestion sous mandat = 3 % de frais de gestion annuels.

Alors que chez Prosper Conseil dès la 2ème année (la 1ère année étant un forfait sur mesure) on est en moyenne à : 0,50 % de frais de gestion sur UC + 0,25 % pour les fonds + 0,60 % honoraires de conseil (dégressifs selon la somme placée jusqu’à 0,20 %) = 1,35 % tout compris (et avec 0 frais sur versement).

Donc on est bien en-dessous en frais globaux. Même par rapport aux gestions pilotées grand public les plus économiques qui tournent autour de 1,60 % par an tout compris.

Alors que nous ne conseillons pas seulement une assurance vie, mais l’ensemble du patrimoine du client. Et sur tous les axes : financier, fiscal et civil.

Bonjour

Dans la phrase introductif au dernier tableau, il me semble que c’est le CGP qui est ajouté comme intermédiaire et non l’assureur

Bonjour Sacha,

Non on veut bien parler de l’assureur 🙂

Bonjour,

Je vous remercie pour votre article clair et didactique, comme toujours.

J’ai une question sur les fonds structurés/à formule (sur CTO ou AV), souvent proposés par les CGP. Ce type de produit peut être intéressant en termes de rendement/maîtrise du risque, même s’il génère des frais importants.

Dans le cas de Prosper Conseil, proposez-vous ce type de fonds, avec un niveau de frais plus limité, si cela est pertinent en fonction du profil ? Si oui, pourriez-vous nous donner un exemple de fonds que vous avez récemment proposé ?

Merci pour vos articles.

Frédéric.

Bonjour Frédéric,

Très généralement, quel que soit le profil, une bonne allocation fait mieux (rendement / risque) que les produits structurés.

Avec une bonne allocation, on obtient aussi une bonne protection à la baisse mais avec un meilleur « upside » (pour profiter de la hausse du marché) et moins de frais.

Notre avis sur les produits structurés.

Mais nul doute que ça se vende comme des petits pains, le marketing est très bien réalisé (donc ça convainc facilement les néophytes) et les CGP profitent de grasses rétrocessions sur le produit structuré ET sur l’enveloppe.

Bonjour,

Bien entendu, je préfère votre modèle indépendant sous forme d’honoraires.

Dans votre tableau sur le coût annuel de 0,50 % pour un CGPI au conseil indépendant, vous parlez HT ou TTC ?

Je pense que de la TVA s’applique sur les honoraires, au contraire des frais de gestion rétrocédés ?

Merci pour votre travail.

Bonjour Noémie,

En effet la TVA s’applique sur les lettres de mission (honoraires de conseil).

C’est 0,50 % HT donc 0,60 % TTC (mais chez Prosper Conseil c’est dégressif selon le patrimoine conseillé, on peut descendre à 0,20 %).

En revanche, il n’y a pas de TVA sur la gestion conseillée des encours investis sur les contrats (par exemple assurance vie luxembourgeoise) que l’on suit au long cours.