Où placer son argent pour avoir une rente mensuelle ?

En dehors de l’immobilier locatif, la grande majorité des placements (fonds actions, obligations, monétaires, livrets, fonds diversifiés, crowdfunding, etc.) ne sert pas de revenus mensuellement. Le rythme de distribution des revenus de placements est le plus souvent annuel, semestriel, ou trimestriel.

Pour la plupart des épargnants, salariés, retraités, etc., le budget des dépenses courantes est pensé sur une base mensuelle. Ceci pour la simple et bonne raison que les ressources financières (salaire, pension de retraite, etc.) sont perçues mensuellement et les charges (loyers, abonnements, etc.) payées mensuellement également. En revanche, si vous vivez essentiellement de rentes, c’est-à-dire de revenus tirés de placements financiers, le rythme de versement des revenus n’est pas toujours mensuel. Une petite gymnastique s’impose pour gérer ses finances.

En pratique, investir sur des placements servant des revenus trimestriels, semestriels ou annuels ne pose aucun souci pour les épargnants souhaitant tirer un complément de revenu mensuel pour couvrir tout ou partie de leurs dépenses courantes. Car il suffit de correctement anticiper le montant global (annuel) de ses revenus du patrimoine, et de lisser les dépenses au cours de l’année.

Dans cet article, nous allons passer en revue les différents placements qui rapportent de l’argent, non pas seulement de façon mensuelle, mais également avec d’autres fréquences de distribution. Et nous allons voir comment organiser son patrimoine et ses rentes pour disposer d’argent chaque mois pour financer ses dépenses.

Voici 3 solutions pour placer de l’argent qui rapporte mensuellement :

- Investir sur des fonds diversifiés (fonds euros, fonds actions, fonds immobiliers) au sein d’une assurance vie et mettre en place des retraits mensuels automatisés (solution la plus simple et la plus efficace).

- Se tourner vers certains fonds immobiliers (SCPI) versant des revenus chaque mois ou chaque trimestre (il faut toutefois éviter de surpondérer l’immobilier dans son patrimoine pour cette simple raison pratique quant au rythme de distribution des revenus).

- Détenir un portefeuille d’actions internationales très diversifié pour obtenir des dividendes mensuellement (cette stratégie est à réserver aux investisseurs chevronnés).

SOMMAIRE

- Fonds actions, fonds immobiliers et fonds obligataires : rarement mensuel, le rythme de distribution des revenus est généralement trimestriel ou semestriel

- Se constituer une rente mensuelle en pratique

- Rente mensuelle et inflation

- Distribution mensuelle de dividendes avec un portefeuille diversifié

- Conclusion

Fonds actions, fonds immobiliers et fonds obligataires : rarement mensuel, le rythme de distribution des revenus est généralement trimestriel ou semestriel

L’assurance vie et le PER sont 2 enveloppes pouvant héberger des fonds actions, immobiliers et obligataires. Ces 2 enveloppes permettent de diversifier les investissements et d’en sortir des revenus à notre rythme.

Fonds actions

Les fonds actions constituent le moyen le plus simple et le plus efficace pour investir une partie de son patrimoine sur les marchés actions.

La plupart des entreprises cotées distribuent des dividendes à leurs actionnaires. Lorsqu’un épargnant investit au travers d’un fonds actions, c’est le fonds qui collecte les dividendes.

Deux possibilités s’offrent au fonds : (1) reverser les dividendes aux détenteurs de parts du fonds (les épargnants/investisseurs), ou (2) réinvestir les dividendes au sein du fonds. Dans le second cas, la valeur des parts du fonds progresse d’autant, donc les dividendes se matérialisent sous forme de plus-values pour le détenteur des parts du fonds.

On parle de fonds « distribuant » ou fonds « capitalisant » pour décrire ces 2 politiques d’allocation des dividendes.

🔎 Par exemple, pour 10 000 € investis sur un fonds actions capitalisant avec une performance moyenne annuelle de 7 % (exemple ETF World), cela représente un gain de 700 € par an que l’on peut décider de récupérer (en vendant en partie le fonds) ou de laisser travailler.

Note de Ludovic : concernant les fonds distribuants, la fréquence de redistribution des dividendes est généralement semestrielle ou annuelle : les fonds collectent les dividendes mensuellement mais ils ne les reversent aux investisseurs qu’une ou deux fois par an. Cela s’explique notamment pour des raisons pratiques : un fonds peut détenir plusieurs milliers d’actions, et donc collecter des dividendes presque tous les jours. On imagine mal le fonds reverser ces dividendes au jour le jour. Le nombre de transactions serait très important, ce qui compliquerait le suivi des revenus pour les épargnants et les investisseurs ainsi que les acteurs de l’épargne (assureurs, courtiers, conseillers, etc.).

Fonds immobiliers (SCPI)

Les fonds immobiliers investissent (et gèrent) des parcs immobiliers de taille importante (certains fonds gèrent des parcs immobiliers valorisés plusieurs milliards d’euros). La plupart des fonds se concentrent sur une typologie de biens spécifique (immobilier résidentiel, bureaux, commercial, logistiques, santé, etc.) pour laquelle ils développent une expertise.

👉 Investir dans des fonds immobiliers présente plusieurs avantages pour les épargnants :

- Déléguer la gestion de ses investissements immobiliers à des experts.

- Diversifier ses placements sur un grand nombre de biens.

- Investir sur des secteurs peu accessibles aux investisseurs individuels (bureaux, logistique, commercial, etc.)

À ces 3 avantages, il faut en ajouter un 4ème : les fonds immobiliers peuvent être logés dans une assurance vie (lire notre article sur les SCPI en assurance vie) ou un plan d’épargne retraite (PER) pour optimiser la fiscalité des revenus.

Les fonds immobiliers tirent des revenus locatifs des baux en place sur les biens qu’ils détiennent. Et ils reversent ces revenus aux investisseurs, après déduction des frais de gestion.

🔎 Parmi les fonds immobiliers permettant de se constituer une rente mensuelle, on peut citer la SCPI Corum Origin (voir la page de présentation sur le site de Corum). Il se trouve que c’est une SCPI qui s’est fait remarquer par la constance de son bon rendement depuis plus de 10 ans (lire notre avis sur les SCPI Corum). Cette SCPI verse des loyers tous les mois, mais elle fait figure d’exception parmi les SCPI. En effet, la majorité des SCPI reverse les loyers aux investisseurs sur un rythme trimestriel.

👉 Aller plus loin : lire notre article sur l’investissement en SCPI.

Fonds obligataires

L’investissement en obligations se fait généralement au travers des fonds obligataires. Notamment car les montants minimums pour acheter des obligations en direct sont généralement très élevés (souvent de l’ordre de plusieurs milliers voire dizaines de milliers d’euros), tandis que les fonds obligataires sont très accessibles aux épargnants individuels. La valeur unitaire des parts des fonds obligataires est souvent de l’ordre de quelques dizaines à quelques centaines d’euros maximum.

Note de Ludovic : si vous souhaitez acheter des obligations en direct, sachez que le courtier Trade Republic permet un investissement fractionné en obligations. Vous pouvez ainsi acheter des obligations émises par de grandes entreprises, même avec de petits montants à investir. Vous pouvez vous inscrire (gratuitement) sur Trade Republic pour consulter la liste des obligations disponibles. Voir notre avis sur Trade Republic, c’est un courtier très compétitif en termes de frais si vous souhaitez ouvrir un CTO.

Opter pour des fonds obligataires présente l’avantage de permettre une bonne diversification (le fonds est diversifié sur un grand nombre d’obligations). Et le gestionnaire du fonds sélectionne des obligations avec un profil de risque en adéquation avec les objectifs du fonds, lesquels sont bien documentés sur les pages d’information accessibles aux épargnants. Ce qui est rassurant pour les investisseurs qui peuvent ainsi aisément identifier le profil de risque d’un fonds obligataire avant d’y investir.

Les fonds obligataires distribuent généralement les coupons (revenus d’obligations) sur un rythme semestriel.

➡️ En résumé, quel que soit le type fonds : fonds actions, fonds immobiliers, fonds obligataires, etc., le rythme de distribution des revenus n’est généralement pas mensuel. Si vous souhaitez obtenir une rente mensuelle, vous allez devoir organiser votre patrimoine et vos finances en conséquence.

Se constituer une rente mensuelle en pratique

Comment se constituer une rente mensuelle quand l’essentiel des revenus de placements sont distribués sur un rythme semestriel ou annuel ? C’est la question à laquelle nous allons vous apporter des réponses pratiques ici.

👉 Revoyons ici la fréquence de distribution des revenus (intérêts, dividendes, coupons…) pour différents placements :

| Placement | Fréquence de distribution des revenus |

|---|---|

| Livrets réglementés (livret A et LDDS) | Annuelle |

| Livrets non réglementés (livrets bancaires) | Annuelle |

| Fonds euros | Annuelle |

| Fonds monétaires | Semestrielle ou annuelle |

| Fonds obligataires | Semestrielle ou annuelle |

| Fonds actions | Semestrielle ou annuelle |

| Fonds immobiliers | Trimestrielle, semestrielle ou annuelle |

| SCPI | Le plus souvent trimestrielle (rarement mensuelle) |

| Actions | Trimestrielle, semestrielle ou annuelle (rarement mensuelle) |

⚠️ Comme nous l’avons expliqué plus haut, rares sont les placements distribuant mensuellement des revenus.

Si vous détenez des SCPI, vous aurez généralement des revenus versés tous les trimestres. Et si vous détenez un portefeuille d’actions très diversifié (une grosse centaine d’actions internationales), vous aurez des revenus chaque mois, mais le montant des dividendes variera sensiblement d’un mois sur l’autre (voir plus bas).

En investissant dans des fonds (le placement de référence pour bien diversifier son épargne), vos rentes ne seront pas versées mensuellement. Vous devrez anticiper le niveau de vos revenus et adapter en conséquence votre dépense mensuelle.

➡️ En pratique, les épargnants ont intérêt à loger leurs placements (fonds actions, fonds obligataires, fonds immobiliers, etc.) dans une enveloppe telle que l’assurance vie. Ce dispositif d’épargne est fiscalement beaucoup plus attractif que le compte-titres ordinaire (dispositif par défaut pour loger des fonds et toutes sortes de titres). C’est d’ailleurs le placement le plus populaire, les encours placés en assurance vie par les épargnants en France dépassent les 1900 milliards d’euros.

En sus de ses avantages fiscaux, l’assurance vie permet de simplifier la gestion courante des finances des épargnants souhaitant se verser une rente mensuelle.

Explications.

La possibilité de réaliser des retraits mensuellement

Si vous investissez en assurance vie, cela ne pose aucun problème de découpler la fréquence de vos retraits avec le rythme de distribution des revenus des fonds logés dans le contrat d’assurance vie.

L’achat et la vente de parts (et de fractions de parts) peut se faire sans restriction et sans frais sur les meilleures assurances vie. Il n’y a pas de frais sur versement ni frais d’arbitrage (hors exception : il peut y avoir des frais de désinvestissement de 0,10 % sur ETF par exemple).

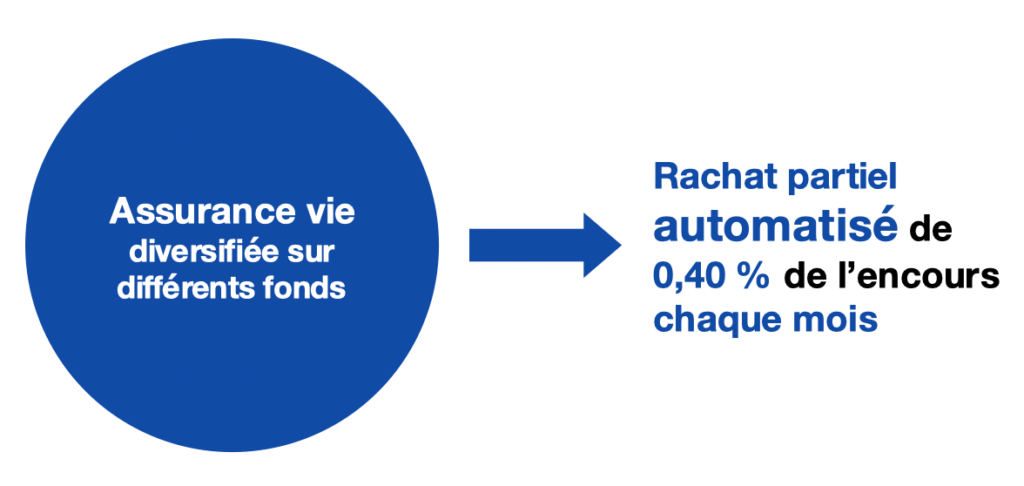

➡️ Ainsi, vous pouvez mettre en place un rachat partiel programmé automatisé chaque mois. L’assureur vous reversera sur votre compte courant une somme fixe dont vous aurez décidé du montant lors de la mise en place du rachat partiel programmé (ce montant pourra être modifié à tout moment).

💡Si vous ne souhaitez pas entamer le patrimoine (ne pas consommer davantage que les fruits des placements), prenez soin de ne pas retirer mensuellement davantage que 1/12 de ce que rapporte l’assurance vie annuellement.

Exemple

Si les revenus annuels ne sont pas réguliers d’une année sur l’autre, il faut se baser sur les anticipations moyennes de performance à long terme du panier de fonds.

Par exemple, un fonds euro rapporte de l’ordre de 3 % par an. Tandis qu’un fonds actions rapporte de l’ordre de 7 % par an (moyenne lissée sur plusieurs décennies).

Donc si vous avez un capital investi à 50 % en fonds euro et 50 % en fonds actions dans une assurance vie, la performance moyenne annuelle à long terme attendue est de l’ordre de 5 %.

Ainsi, vous pourrez retirer mensuellement jusqu’à 0,40 % (5 % divisé par 12) de la valeur du capital placé en assurance vie. Pour 100 000 € placés sur l’assurance vie, vous pourrez donc mettre en place un rachat partiel programmé de 400 € par mois.

Avec ce système, la valeur du patrimoine (du capital placé sur l’assurance vie) devrait mécaniquement se maintenir dans le temps.

Rente mensuelle et inflation

Si vous souhaitez voir votre patrimoine continuer de croître, ne serait-ce que pour suivre l’inflation, alors vous devez retrancher le niveau de l’inflation de la performance annuelle escomptée.

Dans ce contexte, il faut alors distinguer le cas des « produits de taux » et les placements naturellement couverts contre l’inflation.

❌ Sauf exception, les fonds euros, les fonds monétaires, les fonds obligataires et les comptes à terme sont des « produits de taux » qui n’offrent pas de protection contre l’inflation. Les titres ne se revalorisent pas avec l’inflation. Pour cette raison, leur performance nette d’inflation correspond à leur performance brute minorée du taux d’inflation.

Un fonds euros rapportant 3,5 % brut dans un environnement supportant 2 % d’inflation affiche une performance nette d’inflation de… 1,5 %.

✅ Alors que les fonds actions, les fonds immobiliers et les fonds de sociétés non cotées (private equity) offrent une protection naturelle contre l’inflation. Vous n’avez pas à retrancher le taux d’inflation de leur performance.

Pourquoi ? Car les entreprises répercutent les hausses de prix sur les biens et services qu’elles commercialisent. Les chiffres d’affaires et les bénéfices augmentent dans le temps. Du côté de l’immobilier, les prix du bâti et du foncier s’apprécient avec le renchérissement des coûts de construction et la hausse des loyers. Pour ces raisons, les dividendes et revenus locatifs augmentent structurellement, de même que la valeur des titres (actions, fonds actions, fonds immobiliers…).

La rente mensuelle d’une épargne en tenant compte de l’inflation

Prenons le cas d’un portefeuille investi à 50/50 entre fonds euros et fonds actions (cela correspond à une allocation équilibrée).

La performance corrigée de l’inflation (réelle) des fonds euros est de l’ordre de 1 à 2 % une fois l’inflation déduite (l’inflation cible est de 2 % en Europe).

La performance des fonds actions est de l’ordre de 6 à 8 % par an. Comme vu plus haut, les actions protègent mécaniquement de l’inflation.

La performance moyenne à long terme du portefeuille corrigée de l’inflation sera de l’ordre de 4 % contre une performance brute de 5 %.

Note : si l’écart entre performance nette et brute d’inflation (5 % – 4 % = 1 %) est faible dans cet exemple, c’est grâce au fait que la moitié du portefeuille est placé sur des fonds actions protégeant de l’inflation.

➡️ L’épargnant ne souhaitant pas voir la valeur de son capital s’éroder ne devrait pas retirer plus de 4 % par an du contrat, soit une rente d’un peu plus de 0,30 % mensuellement.

🔎 Cas pratique : une assurance vie avec 100 000 euros placés à 50/50 en fonds euros et en fonds actions (par exemple un ETF MSCI World). L’épargnant peut retirer un peu plus de 300 euros par mois (4000 euros par an). S’il retire davantage, il « consommera » son capital.

Note de Ludovic : il est tout à fait possible de consommer le capital, notamment si l’on souhaite augmenter son train de vie et/ou ses dépenses durant une certaine période. Par exemple en début de retraite, avec plein de projets de voyages, d’activités diverses, et/ou des enfants à aider, etc.). Auquel cas, il faut juste avoir conscience que la valeur du patrimoine s’érodera.

Comment placer son argent pour obtenir mensuellement une rente de 5 % ?

Pour obtenir une rente approchant les 5 % après inflation, il n’y a pas de mystère, il faut investir sur des classes d’actifs délivrant de bonnes performances et protecteurs contre l’inflation : les fonds actions et les fonds immobiliers.

Un patrimoine investi à 50 % en fonds actions, 25 % en fonds immobiliers et 25 % en fonds euros rapportera de l’ordre de 5 % nette d’inflation (performance en moyenne annuelle lissée sur plusieurs années).

➡️ À partir de ces hypothèses, un épargnant avec un capital de 300 000 euros placés de cette façon pourra se constituer une rente mensuelle de l’ordre de 1200 euros sans entamer son capital (14 400 euros par an).

Distribution mensuelle de dividendes avec un portefeuille diversifié

La fréquence à laquelle les entreprises cotées distribuent des dividendes dépend de la politique de versement de chaque entreprise. Outre Atlantique, le rythme de distribution des dividendes le plus courant est le versement trimestriel. D’autres entreprises optent pour des distributions semestrielles ou annuelles, c’est le cas de beaucoup d’entreprises en Europe.

🔎 Parmi les entreprises distribuant des dividendes de façon trimestrielle, on peut citer Microsoft, TotalEnergies, Pfizer, etc.

Les entreprises servant des dividendes mensuellement sont relativement rares. C’est le cas de certaines foncières cotées américaines (REITs pour Real Estate Investment Trusts) avec une bonne visibilité sur leurs bénéfices. On peut donner en exemple le cas de la société immobilière Realty Income.

💡Gardez à l’esprit que la fréquence et le taux de distribution des dividendes ne doit en aucune façon être un critère d’investissement !

Parmi les critères pertinents pour prendre la décision d’investir ou non sur une action, on peut citer la stabilité, la croissance et la durabilité des bénéfices. Les entreprises peuvent ajuster leur politique de versement de dividendes en fonction de leurs résultats financiers, des conditions économiques et de leurs plans de croissance.

Un portefeuille diversifié sur un grand nombre d’actions détenues en direct permet de lisser mensuellement les rentrées d’argent

Toutes les entreprises ne versent pas leurs dividendes au même moment dans l’année. Pour cette raison, un portefeuille diversifié sur un grand nombre d’actions internationales permet de lisser mensuellement les rentrées d’argent.

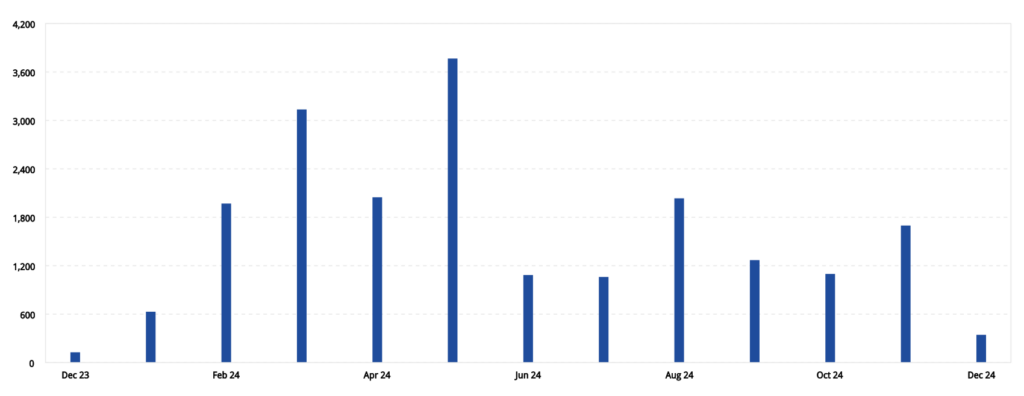

Le courtier Interactive Brokers (voir ici le site) fournit des rapports d’analyse de portefeuille très détaillés. C’est un des avantages de ce courtier (voir notre avis sur Interactive Brokers). Parmi les informations données, le courtier fournit notamment une projection des dividendes sur les 12 mois à venir.

👉 L’image ci-dessous est tirée du rapport d’analyse du compte-titres ordinaire (CTO) d’un client d’Interactive Brokers diversifié sur une centaine d’actions internationales (essentiellement des actions américaines et des actions européennes). Grâce à ce rapport, nous pouvons voir sur les 12 mois à venir le montant prévisionnel des dividendes que l’investisseur va toucher mensuellement :

🔎 Chaque entreprise a son propre calendrier de distribution des dividendes. Certaines entreprises versent leurs dividendes en mars, d’autres en mai, quelques-unes en décembre, etc.

Dans le détail, le portefeuille de l’investisseur dont le prévisionnel des dividendes est présenté ci-dessus est composé d’un peu plus d’une centaine d’actions internationales : 2/3 USA, 25 % Europe, et quelques autres pays (Corée du Sud, Australie, etc.).

Comme vous pouvez le voir, l’investisseur perçoit tous les mois des dividendes. Mais il existe de fortes disparités quant au montant d’argent perçu mensuellement. Le mois de mai est celui où les dividendes sont les plus importants (ici plus de 3 600 euros bruts). Le mois de décembre est celui où les dividendes sont les moins importants (moins de 600 euros).

➡️ Placer son argent sur un portefeuille d’actions très diversifié permet d’obtenir des revenus mensuellement. Les actions peuvent être logées dans un compte-titres ordinaire (CTO), un PEA ou une assurance vie. Le PEA et l’assurance vie sont les enveloppes fiscalement les plus avantageuses. Si vous souhaitez investir en direct dans des actions en assurances vie, vous devrez vous tourner vers un contrat donnant accès à un large choix de titres vifs, on peut citer Lucya Cardif parmi les meilleures assurances vie pour investir en direct dans des actions. L’assurance vie Lucya Cardif permet d’investir en direct sur plus de 1000 actions internationales.

💡 En pratique, gérer en direct un portefeuille d’une centaine d’actions exige un gros travail de suivi. Les épargnants ordinaires ont plutôt intérêt à investir au travers de fonds actions (notamment l’ETF World), et réaliser des retraits partiels chaque mois.

Conclusion

En conclusion, nous avons vu que la plupart de placements servent des revenus versés de façon semestrielle ou annuelle. Les placements permettant de toucher de l’argent mensuellement sont rares : de rares SCPI, quelques actions de foncières américaines… Ce sont de bons placements, mais il ne faut pas se limiter à ce choix restreint si vous souhaitez construire un patrimoine bien diversifié.

Pour se constituer une rente mensuelle, le plus simple et le plus efficace, aussi bien en termes de fiscalité que de diversification, est d’investir son patrimoine au sein d’une assurance vie de qualité, pour diversifier le capital sur des fonds actions et immobiliers performants, puis mettre en place un retrait automatisé mensuellement.

👉 Vous pouvez consulter notre comparatif des meilleures assurances vie si vous souhaitez aller plus loin sur ce sujet.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

15 commentaires sur “Placer de l’argent qui rapporte mensuellement”

Bonjour Nicolas

Je suis retraite et j essaie de me creer un complement de revenue mensuel pour completer ma retraite de 2500 euros

jai deja SCPI corum et iroko qui me procure 400 euros , 70 euros de clubfunding , je souhaiterais encore augmenter de 100 euros mes revenues (2 enfants encore etudiants ) et je pensais a mon ass vie LINXEA.

je peux faire un rachat de 100 meme si le contrat n a pas 8 ans ? mon idee 15000 de remake live et 15000 obligation + 5000 en ETF MSCI world .Je suis faiblement fiscalisé .

Qu en pensez vous ? Merci .

Bonjour Mokhtar,

Oui en assurance vie vous pouvez retirer l’argent (par rachat partiel ou total) quand vous voulez.

Les 8 ans du contrat, c’est juste pour optimiser fiscalement.

Bonjour.

Article très intéressant encore une fois.

vous parlez de l A-V mais le PEA avec un retrait de 4% du capital à la retraite permet également de se faire une rente et de pas rogner sur son capital.

Il n’est pas intéressant dans un premier temps de passer par le PEA puis après l’A-V?

Bonjour,

Oui le PEA très bien aussi (on en parle dans l’article à la fin), mais seulement pour les actions et dans la limite de 150 k€ de versements.

L’assurance vie est une enveloppe plus complète pour diversifier.

Ces 2 enveloppes sont complémentaires.

Bonjour. Outre Corum, la SCPI Altixia Cadence XII verse aussi des revenus mensuels (d’où son nom !), tout comme plusieurs Reit américaines dont la fameuse Realty Income (« The monthly dividend company ») et sa concurrente Agree Realty, ainsi que de nombreuses sociétés canadiennes dans diverses branches de l’économie.

Bonjour Yves,

Bien vu, merci pour l’info !

Bonjour et merci pour ce nouvel article !

Concernant l’enveloppe des AV, outre la fiscalité sur les plus-values selon la durée de détention (que vous expliquez très bien dans un autre article), je me demandais quel était l’impact des rachats partiels programmés sur le revenu fiscal de référence (RFR), et de manière plus générale sur le barème de l’IR.

Ces rachats augmentent-ils le RFR ? Font-ils augmenter les revenus du foyer fiscal et donc la possibilité de passer à une TMI supérieure ? Si impacte il y a, cela concerne-t-il l’ensemble du montant du rachat ou uniquement le montant des plus-values ?

Bonjour,

On en parle ici :

fiscalité des rachats en assurance vie.

Admettons que vous soyez marié, avec un revenu fiscal de référence (RFR) de 60 000 €.

Vous avez réalisé des versements avant le 27/09/2017 en assurance vie.

Et vous allez faire un rachat partiel de 25 000 € qui comporte 9 200 € de plus-value (PV) sur votre assurance-vie de plus de 8 ans (donc sous le seuil d’abattement) :

– si vous choisissez le prélèvement forfaitaire unique (par défaut) : votre RFR passera à 69 200 € (60 000 + 9 200 € de PV) ;

– si vous choisissez l’option du barème de l’impôt sur le revenu : votre RFR passera sous les 60 000 € (60 000 – CSG déductible).

Note : En pratique, au moment de la déclaration de revenu, on peut simuler l’effet sur l’IR et le RFR en optant pour le barème (case 2OP à cocher). Ainsi, on connait le choix le plus favorable dans sa situation à l’instant T. Et pour les sommes versées après le 27/09/2017, peu importe le choix barème IR ou PFU, il n’y a plus d’impact sur le RFR (tant que l’on sort une somme sous le seuil d’abattement annuel de plus-value et sur un contrat de plus de 8 ans).

Merci pour ces précisions Nicolas ! Seules les PV sont donc en prises en compte et viennent s’ajouter aux revenus de l’année (si l’on dépasse le seuil d’abattement de PV). Ca fait sens pour éviter une double imposition mais je préférais vérifier. 😉

Oui 🙂

Bonjour, Team Avenue des Investisseurs.

Merci pour votre travail d’éducation financière, formidable !

SVP Question sur les SCPI logées en Assurance-vie (AV) qui pourraient apporter des revenus réguliers : je prends un exemple ci-dessous.

Hypothèse : versement net de frais d’entrée de la SCPI et de frais d’entrée de l’AV : 10 000euros qui travaillent réellement

rendement annuel : 4%

loyer annuel reversé à 100%

frais sur Unité de compte, applicable à cette SCPI : 0,5%

il n’y a pas de revalorisation de la part de SCPI

Année 1, initialisation :

.en-cours : 10 000

.loyer perçu : 400

.frais de gestion : 50 (= 10 000 * 0,5/100 )

donc en Année 2 :

.en-cours = 10 000 – 50 = 9950

.loyer perçu : 398 (= 9950 * 4% )

.frais de gestion : 49,75 ( = 9950 * 0,5/100 )

donc en Année 3 :

.en-cours = 9950 – 49,75 = 9900,25

.loyer perçu : 396,01 (= 9900,25 * 4% )

.frais de gestion : 49,50 ( = 9900,25 * 0,5/100 )

Conclusion :

-en raison des frais de gestion de l’AV, l’en-cours qui travaille réellement, diminue chaque année

-et par conséquent, le loyer qui est un pourcentage de cet en-cours, diminue chaque année

Mon raisonnement est-il erroné ?

Le loyer diminue-t-il chaque année ? Le loyer est-il bien un pourcentage de l’en-cours actuel de l’année N ? Ou le loyer est-il un pourcentage de l’en-cours initial (10 000euros dans mon exemple) ?

Au vu des difficultés actuelles des SCPI, il me semble raisonnable de prendre comme hypothèse, que la part SCPI garde la même valeur et n’augmente pas.

Un grand merci par avance de me répondre et corriger les erreurs de raisonnement.

Bonjour,

merci pour votre agréable retour 🙂

Votre raisonnement semble juste.

En assurance vie, le nombre de parts est grignotté par les frais de gestion annuels.

Au final l’assurance vie est intéressante fiscalement, mais les frais assureur sont un « vent de face ».

Il y a d’autres optimisations fiscales pour SCPI.

Personnellement j’investis en SCPI surtout hors assurance vie (ainsi mon nombre de parts possédées reste stable), en SCPI européennes qui permettent d’optimiser fiscalement et avec revenus mensuels.

Et toujours investissement à long terme pour mieux vivre les cycles de baisse et de hausse de l’immobilier (pour l’instant sur ma dizaine de SCPI, aucune n’a encore connu de baisse, je touche du bois, mon portefeuille SCPI est globalement en hausse et avec des revenus qui se maintiennent bien).

Bonjour

Même si cela est manuel et un peu fastidieux vous pouvez faire un arbitrage dès que vos loyers de SCPI tombent dans le fond euro et les reinvestir dans la même SCPI (ou une autre d’ailleurs). De ce fait, même avec les frais de gestion, votre encours SCPI ne diminuera pas au fil du temps.

Avec le contrat Linxea Spirit 2 le montant minimum pour un arbitrage est très faible. J’ai pu aujourd’hui arbitrer 5,95€ entre le fond euro et la SCPI Remake Live dont provenaient les dividendes que je venais de percevoir.

Merci pour cet article détaillé et très pédagogique.

Si on veut une vision plus « fine » est-ce qu’il ne faudrait pas aussi prendre en compte la fiscalité lors des retraits qui induisent une différence entre le montant retiré du contrat et la rente effectivement disponible ?

Bonjour Samuel,

Oui effectivement il faut tenir compte de la fiscalité.

Par exemple en assurance vie, selon l’âge du contrat, au mieux on échappe à l’impôt sur le revenu sur les gains (donc seulement les 17,2 % de PS sur la part de plus-value comprise dans le rachat), au pire flat tax 30 % sur la part de plus-value retirée.