Se faire un avis en bref sur les produits structurés : “Pile, je capte seulement une partie de la hausse des marchés. Mais face, je limite la casse en cas de baisse”. Voilà en une phrase la promesse marketing des produits structurés.

Concrètement, ces “placements à formule” promettent de limiter les pertes en cas de chute des marchés. Mais en contrepartie, on accepte plusieurs contraintes : un gain plafonné, une durée d’investissement souvent longue, une dépendance à un indice boursier parfois obscur, et une mécanique difficile à décrypter sans bagage financier.

🔎 Exemple de produit structuré : “si l’indice Machinchose a une performance de x % sur telle période alors vous gagnez y % à telle date anniversaire, sinon vous devrez patienter x années pour récupérer votre argent et obtenir une performance de z % à telle échéance, avec une perte maximale de z’ % en cas de xxx.”

🤔 Alors, que valent vraiment ces produits structurés ? Sont-ils un bon compromis entre performance et sécurité, ou une usine à gaz bien ficelée par les banques ? Attention d’ailleurs aux noms marketing sexy du type “Sérénité 2029”, “Super Altitude”, ou “Croissance 2030”, qui cachent en réalité des produits structurés.

➡️ On prend notre casquette d’épargnant pour vous livrer notre avis sur les produits structurés. Et si vous voulez voir à quoi ressemble un produit structuré dans le détail, on a aussi un exemple décortiqué pas à pas ici : Exemple de produit structuré : Opportunité Géniale 4 (nom modifié mais vrai produit structuré commercialisé).

Note de Nicolas : spoiler alert, à titre personnel je préfère investir directement dans les meilleurs placements (notamment une simple allocation entre ETF + fonds euro). Ils offrent selon moi un bien meilleur couple performance/risque/liquidité à long terme qu’un produit structuré rigide, trop chargé en frais et aux gains plafonnés.

SOMMAIRE

- Faut-il investir dans les produits structurés ? Notre avis en bref

- Qu’est-ce qu’un produit structuré et comment ça fonctionne ? Coupon, capital garanti, indice, échéance…

- Pourquoi les produits structurés sont-ils autant proposés par les banques ?

- Un ETF au fonctionnement de produit structuré ? L’exemple BlackRock MAXJ

- Quelles alternatives aux produits structurés ? Portefeuille simple, ETF, gestion pilotée et conseillée

Faut-il investir dans les produits structurés ? Notre avis en bref

Les produits structurés sont souvent présentés comme des placements “malins” : on capte une partie de la hausse d’un indice boursier (CAC 40, Stoxx 50, etc.), tout en limitant (plus ou moins) les pertes en cas de baisse. Une sorte de compromis entre performance et sécurité… à condition de bien comprendre les règles du jeu.

Avantages et inconvénients : ce qu’il faut avoir en tête

➡️ De but en blanc, notre avis est clair : un produit structuré n’est ni simple ni miraculeux. Ce sont des produits très complexes, conçus par des actuaires et structureurs pour que la banque soit gagnante à tous les coups. Et avant d’y mettre un euro, il faut bien peser le pour et le contre. Voilà un tableau pour y voir plus clair :

| ⚙️ Élément clé | ✅ Avantages | ⚠️ Inconvénients |

|---|---|---|

| Protection du capital |

Un filet de sécurité en cas de baisse Certains produits offrent une protection partielle ou totale du capital si les conditions de marché le permettent. |

Une protection pas toujours acquise Elle dépend de scénarios spécifiques. En cas de forte baisse, elle peut disparaître totalement. |

| Coupon (rendement annoncé) | Un rendement connu à l’avance On sait dès le départ ce qu’on peut espérer si les conditions sont réunies. |

Un potentiel de gain limité La performance est plafonnée, même si les marchés s’envolent. |

| Structure des scénarios | On connaît les règles du jeu dès le départ Les scénarios sont fixés à l’avance, ce qui peut rassurer certains profils prudents. |

Mais des règles complexes La mécanique des scénarios peut être difficile à décrypter si on n’est pas à l’aise avec les produits financiers. |

| Sous-jacent | Une exposition indirecte aux marchés On suit souvent un indice boursier sans l’acheter directement, ce qui permet des constructions créatives. |

Des indices parfois obscurs ou "bidouillés" De nombreux produits structurés utilisent des indices à “decrement” qui rognent la performance sans que ce soit bien compris. |

| Psychologie de l’investisseur | Un cadre rigide qui évite les mauvaises réactions On ne peut pas sortir facilement, ce qui limite les ventes paniques en cas de chute. |

Un manque de flexibilité total Impossible de sortir sans casse avant l’échéance. Et ça peut durer 10 ans… |

| Accessibilité | Des tickets d’entrée assez abordables On peut souvent investir à partir de 1 000 €, même dans des produits sophistiqués. |

Des frais planqués dans la structure Peu lisibles, rarement affichés clairement, mais bien présents et souvent lourds. |

💡En pratique, près de 8 produits structurés sur 10 sont souscrits via des contrats d’assurance vie. C’est intéressant pour la fiscalité, mais cela ajoute une couche de frais (d’où l’importance de choisir les meilleures assurances vie).

Note de David : sur les produits structurés, les frais sont rarement affichés clairement. La plupart des documents présentent des performances brutes, sans préciser ce qu’il reste réellement après frais de structure, d’enveloppe ou de fiscalité. Un vrai point de vigilance.

Un produit structuré a-t-il sa place dans notre portefeuille ?

Ce qu’on retient : il y a de bons et de mauvais produits structurés. Et comme souvent, on ne jette pas le bébé avec l’eau du bain.

Les pires produits structurés sont vendus comme des petits pains dans les banques traditionnelles. Heureusement, les mêmes acteurs en ligne qui proposent déjà les meilleures assurances vie, les meilleurs PER, les meilleurs PEA, etc. proposent aussi sans surprise les meilleurs produits structurés.

➡️ Un produit structuré peut donc avoir sa place dans notre allocation patrimoniale, mais à 3 conditions :

- qu’on investisse via une bonne enveloppe (les meilleures assurances vie, les meilleurs PER, les meilleurs PEA) ;

- qu’on choisisse un bon produit structuré ;

- qu’on en comprenne parfaitement le fonctionnement.

Note de Nicolas : certains acteurs proposent aujourd’hui des solutions intégrant des produits structurés, qui peuvent constituer une option à considérer pour les investisseurs intéressés par cette approche. Nalo, par exemple, propose une offre de produits structurés accessibles via une assurance-vie, dont chaque émission doit être analysée au cas par cas (conditions, sous-jacent, scénarios de performance, etc.) avant d’investir.

Dernièrement, BoursoBank (voir l’offre) a innové avec des produits structurés sur mesure via son offre BoursoFirst. C’est intéressant car on peut personnaliser de nombreux paramètres à la carte. En revanche, le ticket d’entrée est élevé : 100 000 € par produit !

Qu’est-ce qu’un produit structuré et comment ça fonctionne ? Coupon, capital garanti, indice, decrement, échéance…

Contrairement aux trackers (ETF), simples et transparents comme de l’eau de roche, les produits structurés reposent sur un montage bien plus complexe.

Quelle est la structure d’un produit structuré ?

Les produits structurés sont aussi appelés “fonds à formule”. D’un point de vue technique, la majorité d’entre eux font partie de la famille des EMTN (Euro Medium Term Notes). C’est un type de titre de créance émis par une banque ou un établissement financier.

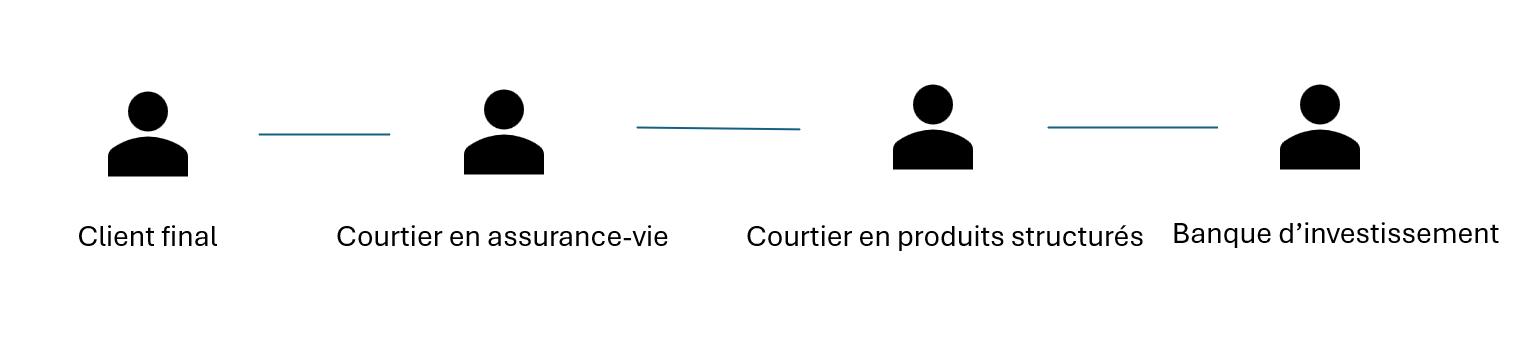

🏗️ Concrètement, le courtier en assurance vie peut consulter un courtier en produits structurés. Ce dernier, également appelé “structureur” va lui-même travailler avec une banque d’investissement. C’est cette dernière qui va proposer le produit structuré.

💶 Quand on souscrit un produit structuré, on achète en réalité un titre de créance. Autrement dit, on prête de l’argent à une banque, qui promet de nous verser un coupon si certains scénarios se réalisent. Comme pour une obligation, ce coupon représente notre rémunération d’épargnant.

Les caractéristiques techniques communes des produits structurés

Même si les produits structurés peuvent prendre des formes très variées, ils partagent toujours certains éléments clés :

- 📌 Un sous-jacent : le plus souvent un indice boursier classique (type CAC 40, Stoxx 50, MSCI EMU…), parfois une action, une matière première ou un panier de titres. Et parfois, il ne s’agit pas d’un indice “classique”, mais d’un indice obscur tel que le MSCI EMU Circular Economy Sustainable Impact Select 50 Points Decrement.

- 📅 Une durée de vie définie : même si la durée maximale affichée peut aller jusqu’à plus de 10 ans, la grande majorité des produits structurés sont remboursés entre 1 et 3 ans.

- 💰 Un coupon (rendement attendu) : typiquement 4 à 8 % par an brut, à condition que le sous-jacent respecte certains seuils à des dates précises.

- 🛡️ Une protection du capital : totale ou partielle, selon les scénarios définis au départ. Attention : ce n’est pas une garantie, et elle peut sauter si le marché plonge fortement.

- ✂️ Un mécanisme de “decrement” : souvent méconnu, le decrement retire artificiellement une partie de la performance du sous-jacent chaque année (ex : -50 points ou -5 %), ce qui baisse mécaniquement le gain potentiel pour l’investisseur.

- 🧠 Des scénarios de sortie prédéfinis : remboursement anticipé (autocall), remboursement partiel, ou perte en capital… tout est encadré, mais pas toujours simple à lire.

⚠️ La performance des produits structurés est “simple”, pas composée. Contrairement à un ETF ou à des actions classiques, il n’y a pas l’effet boule de neige automatique des intérêts composés.

Note de David : dans un produit structuré, les coupons sont versés à date fixe et ne sont pas réinvestis automatiquement, donc pas d’intérêts composés. Et comme chaque produit a sa propre fenêtre de souscription, on ne peut pas replacer les gains dans le même produit. Il faut réinvestir ailleurs.

Un produit technique, difficile à décoder

➡️ À ce stade, on voit déjà pourquoi les produits structurés ne sont pas faits pour tout le monde :

- Beaucoup de jargon (EMTN, coupon, autocall, decrement, etc.).

- Des documents d’information souvent longs et opaques.

- Des paramètres nombreux qui se combinent de manière complexe.

- Bref, même un épargnant aguerri ou un professionnel aura du mal à comprendre le produit.

Et pourtant, les produits structurés sont régulièrement proposés par les banques ou les courtiers (parfois en mettant en avant uniquement les points positifs).

Note de David : envie de voir à quoi ressemble un vrai produit structuré dans le détail ? Découvrez notre analyse complète : exemple concret du produit structuré Opportunité Géniale 4 (nom modifié mais vrai produit structuré commercialisé).

Pourquoi les produits structurés sont-ils autant proposés par les banques ?

Notre avis sur les produits structurés est très réservé car on compare aux autres investissements possibles plus simples et plus efficaces. En effet, quand on regarde les placements accessibles aux particuliers comme nous, choisir des trackers (ETF) coche de nombreuses cases : simple, transparent, peu coûteux, performant sur le long terme. Résultat : de plus en plus d’épargnants s’y mettent.

💸 Mais voilà le hic : un ETF ne rapporte quasiment rien aux banques, aux assurances ou aux courtiers de produits d’épargne. Les frais sont faibles, la structure légère… bref, difficile d’en tirer de grosses marges.

À l’inverse, des placements comme des SCPI, le private equity… et surtout les produits structurés, génèrent bien plus de revenus pour ceux qui les conçoivent et les distribuent. Concrètement : un gain “upfront”, puis du chiffre d’affaires récurrent chaque année (nous connaissons bien les coulisses du métier).

➡️ D’où une communication marketing de plus en plus insistante autour de ces placements, notamment chez les grands courtiers et les établissements bancaires.

Et ça fonctionne : en 2023, la collecte annuelle sur les produits structurés en France a atteint un niveau record de 42 milliards d’euros selon le rapport AMF–ACPR de mars 2024. Une progression rapide… qui traduit davantage un succès commercial pour les banques qu’un réel succès pour nos portefeuilles d’épargnants.

Un ETF au fonctionnement de produit structuré ? L’exemple BlackRock MAXJ

Les produits structurés à notre avis cumulent deux défauts majeurs : une structure complexe, et des frais élevés.

À l’inverse, les ETF brillent par leur simplicité et leurs frais ultra-compétitifs (c’est d’ailleurs ce qui les rend si populaires).

🧪 Mais en juin 2024, BlackRock (le plus grand gestionnaire d’actifs au monde) a lancé un produit hybride qui réunit (en partie) le meilleur des deux mondes : l’ETF iShares Large Cap Max Buffer Jun (ticker : MAXJ).

Note de Nicolas : cet ETF n’est pas conforme à la norme UCITS (ce qui signifie qu’il n’est pas distribué en Europe). Mais il existe une exception notable : l’assurance vie luxembourgeoise. Grâce à cette enveloppe, on peut investir dans des fonds américains (ayant un code ISIN qui commence par “US”), comme le MAXJ, mais aussi d’autres ETF comme l’ETF Bitcoin IBIT.

Caractéristiques principales du MAXJ

MAXJ suit le S&P 500 Total Return et utilise des options “FLEX” (options à caractéristiques personnalisées) pour moduler son comportement.

🔎 Voici les principaux paramètres :

- Sous-jacent réel : l’ETF iShares Core S&P 500 (IVV).

- Période de couverture : 1 an, du 30 juin au 30 juin de l’année suivante.

- Protection visée : jusqu’à 100 % des pertes du S&P 500, moins les frais de 0,50 %, soit en pratique environ 99,5 % de “buffer” si on conserve l’ETF toute la période.

- Plafond de performance (“cap”) : autour de 10 % (il varie selon les conditions de marché au début de chaque période).

- Frais de gestion : 0,50 % par an (soit un niveau de frais équivalent aux ETF standards les plus chers en Europe). C’est très raisonnable.

Note de Nicolas : à notre avis cet ETF produit structuré est une belle idée sur le papier. Reste à voir dans les faits si le compromis rendement/protection tient ses promesses.

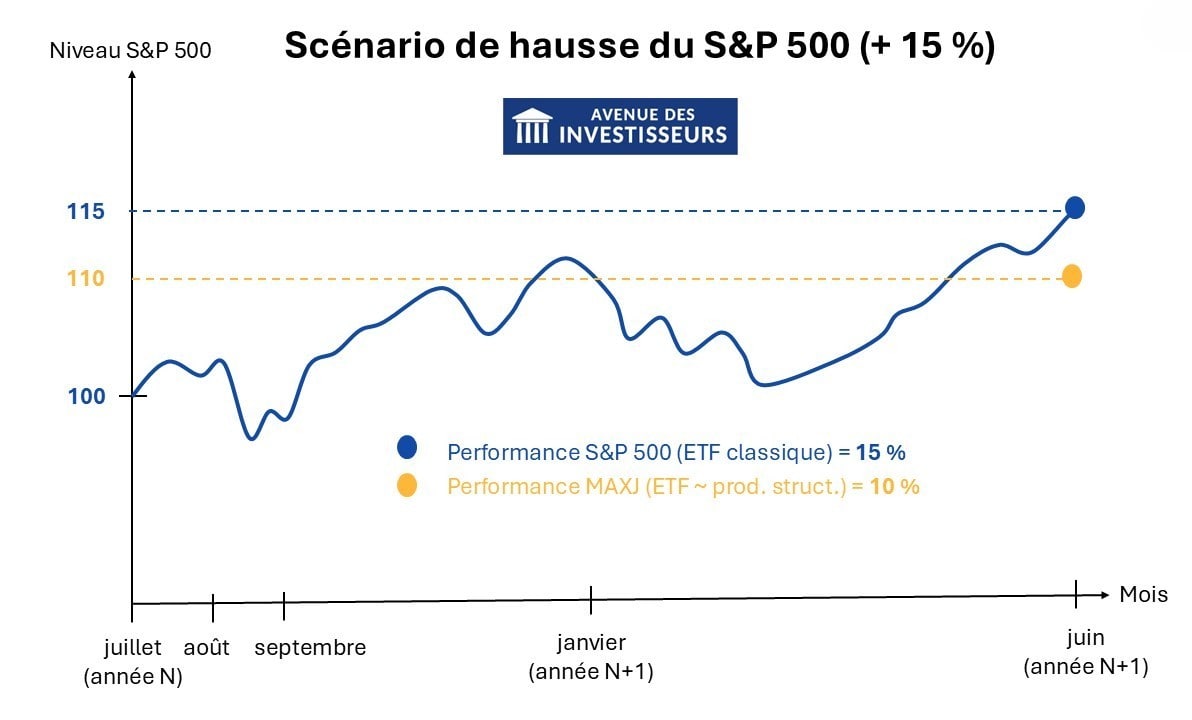

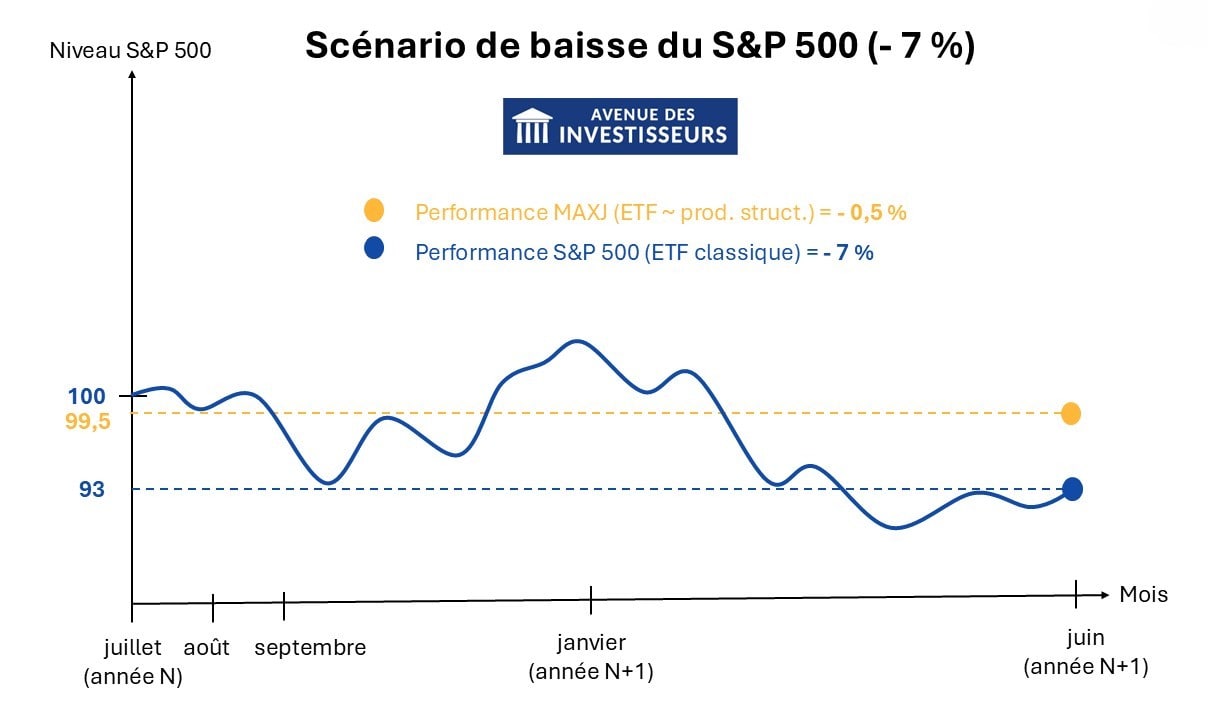

Exemple concret : hausse, baisse… que se passe-t-il ?

📈 Prenons un scénario de hausse du S&P 500. Si l’indice progresse de 15 % sur la période, l’ETF MAXJ plafonnera sa performance autour de 10 %. Ce “cap” varie chaque année et peut être consulté sur le site officiel de BlackRock

📉 À l’inverse, en cas de baisse du S&P 500, le mécanisme de protection s’active : l’investisseur est (presque) intégralement protégé de la perte, à hauteur de 99,5 % (après frais).

Similairement aux produits structurés classiques, cet ETF de BlackRock vise donc une protection partielle du capital, en contrepartie d’un rendement plafonné.

✅ Ici, c’est à notre avis un bon produit structuré par rapport à ce qui se fait habituellement, car :

- aucun scénario complexe n’est impliqué ;

- l’indice est simple (le fameux S&P 500) ;

- la période est connue à l’avance et seulement 1 année ;

- les frais restent contenus (0,50 % par an) ;

- sur une durée d’une seule année, intérêts simples et composés sont identiques.

- Malheureusement on ne peut pas investir dessus en dehors d’une assurance vie luxembourgeoise.

Quelles alternatives aux produits structurés ? Portefeuille simple, ETF, gestion pilotée et conseillée

Investir en bourse, c’est avant tout choisir comment répartir son capital. Par exemple, on peut décider de répartir notre épargne ainsi :

- 60 % sur des fonds actions (ex. ETF MSCI World).

- 35 % sur des fonds obligations (ex. fonds euros).

- 5 % sur des actifs alternatifs (ex. investir dans l’or ou le bitcoin).

Mais les produits structurés, eux, ne rentrent pas dans ces cases classiques. Ce sont des produits hybrides, à mi-chemin entre une obligation, une assurance capital et un pari encadré sur les marchés.

Des produits structurellement compliqués

✍️ Soyons honnêtes : peu de placements cumulent autant de paramètres à comprendre. Entre indice à decrement, durée de blocage floue, scénarios multiples, rémunération conditionnelle, rendement simple (non composé)… À notre avis, il est très facile de s’y perdre avec les produits structurés, surtout sans accompagnement.

Et pourtant, on comprend ce qui peut séduire (et le marketing des vendeurs appuie là-dessus) :

- capter (un peu de) performance d’un marché actions et/ou obligations ;

- limiter les pertes en cas de krach ;

- investir sur plusieurs années sans avoir à gérer son portefeuille (on attend la débouclement du produit).

➡️ Mais est-ce qu’on ne pourrait pas atteindre un objectif similaire… avec un peu plus de simplicité et de contrôle ?

Alternative n°1 : gérer soi-même un portefeuille avec fonds euros et ETF

💡 Prenons un exemple de portefeuille accessible pour un profil équilibré :

- 50 % sur des placements sécurisés (type fonds euro en assurance vie).

- 50 % sur un ETF mondial (comme un ETF MSCI World).

✅ Ce mix (allocation) coche pas mal de cases :

- Bonne exposition aux marchés actions.

- Protection du portefeuille via les fonds euros (garanti en capital).

- Frais ultra-compétitifs pour avoir une meilleure performance nette.

- Gains non plafonnés.

- Intérêts composés automatiquement.

Et surtout : pas de scénario opaque, pas de mécanique conditionnelle, pas de sous-jacent exotique.

Que donnent les chiffres sur le long terme ?

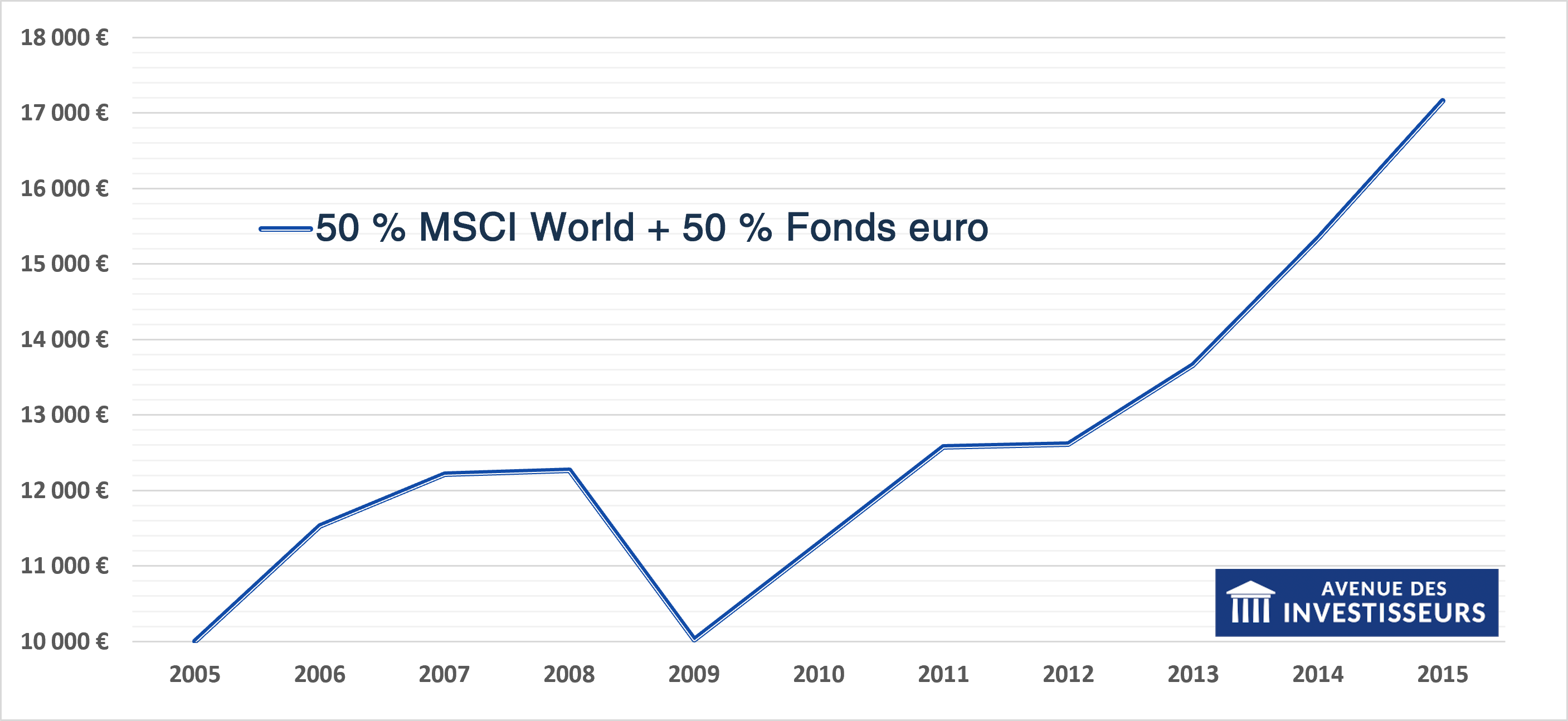

🔬 On a simulé ce portefeuille 50/50 entre 2000 et 2024 en observant 16 périodes glissantes de 10 ans (de 2000-2009 à 2015-2024).

Pour cela, on s’est appuyés sur les performances annuelles réelles du MSCI World et sur les rendements moyens des fonds euros disponibles sur la période. On a laissé tourner le portefeuille sans rien toucher pendant 10 ans, gains et pertes compris.

➡️ Résultats sur les performances des 16 périodes simulées :

- 🐢 Pire décennie (2000–2009) : +11 % (soit 1,05 % de performance brute annualisée).

- 🚀 Meilleure décennie (2012–2021) : +150 % (soit 9,65 % de performance brute annualisée).

Et surtout, dans toutes les périodes, la performance finale est restée positive, à condition de tenir jusqu’au bout.

➡️ Parmi les 16 périodes simulées, voyons l’exemple d’une période avec la performance sur la période 2005-2014 :

Une stratégie simple pour des résultats efficaces ?

Concrètement, pour un investisseur, le vrai stress serait venu de la baisse passagère du portefeuille de -17 % (pendant la décennie 2008-2017). Mais même dans ce cas, en tenant bon quelques mois, le portefeuille repasse dans le vert en 2010 ; et la performance finale sur 10 ans s’établissait à +67 %.

Oui, le long terme est une suite de courts termes parfois inconfortables… Mais comme souvent, ceux qui restent investis sont ceux qui récoltent les fruits. Et finalement, avec cette simple stratégie, on voit que comme un produit structuré il n’y aurait pas eu de perte sur la période, mais mieux qu’un produit structuré le gain n’aurait pas été plafonné.

💡L’objectif ici n’est pas de dire qu’une stratégie est meilleure qu’une autre, mais de montrer qu’une solution simple peut tenir la route. Pour aller plus loin, notre guide : comment investir en bourse ?

Oui, mais le facteur humain compte aussi

🧠 Effectivement, sur le papier le portefeuille ETF + fonds euro a tout pour plaire. Mais en réalité ? Les baisses de marché font mal. Et on l’a tous vu : en période de stress les réflexes de “panic sell” prennent le dessus.

C’est là que potentiellement, le produit structuré peut avoir un rôle psychologique intéressant : il nous pousse à rester investi, car il est difficile (voire impossible) d’en sortir en cours de route.

Alternative n°2 : gestion pilotée ou conseillée

🧭 Pas envie de gérer soi-même ? Pour déléguer la gestion de son portefeuille, il existe des solutions qui :

- sont moins chargées en frais que les produits structurés ;

- sont facilement compréhensibles ;

- et permettent d’échanger avec une vraie équipe (notamment quand le marché devient nerveux).

Si on cherche simplement à déléguer la gestion d’un contrat (ex : une assurance vie), les meilleures gestions pilotées font l’affaire. Mais si on veut un conseil plus global à 360° (civil, fiscal et financier) et sur l’ensemble du patrimoine (pas juste un contrat), alors mieux vaut se tourner vers une gestion conseillée, plus personnalisée.

Conclusion : comparaison, curiosité et stratégie

🎯 Chaque investisseur est unique, au travers de ses connaissances, ses expériences, ses biais, sa situation personnelle, etc. De plus, toutes ces composantes peuvent évoluer dans le temps. Pour ces raisons, il nous incombe de mener notre travail d’investisseur en passant du temps à comprendre un produit financier avant de s’engager.

Après étude, si un produit structuré nous rend curieux, rien ne nous empêche de profiter d’un ticket d’entrée plutôt abordable (souvent 1 000 €) afin d’en faire l’expérience. Mais pas question de se laisser aveugler par les discours marketing et d’y aller les yeux fermés. Nous vous avons donné des référentiels pour comparer.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

6 commentaires sur “Notre avis sur les produits structurés : arnaque ou bon plan ?”

« D’où une communication marketing de plus en plus insistante autour de ces placements, notamment chez les grands courtiers et les établissements bancaires. »

La communication est aussi assez agressive chez les courtiers en ligne (linxea, assurancevie.com) avec des mails fréquents et même des appels téléphoniques pour nous proposer de souscrire ces fameux produits structurés. Très logique pour leur rémunération mais il serait de bon ton de le préciser aussi, tant leurs autres produits (enveloppes AV, PER) sont compétitifs.

Bonjour,

article intéressant qui confirme ce qu’on pensait déjà : produit trop complexe pour la perf attendue.

Il serait intéressant d’approfondir le produit MAXJ en précisant un exemple d’entrée en cours de période : par rapport à quelle date se calculerait alors la protection et le capping du gain ? D’après mes calculs, entrer sur ce genre de produits en dehors du lancement commercial (jour 1) érode la performance encore plus.

Merci en tout cas de nous familiariser avec des produits complexes sur votre site magnifique. Bonne journée à vous

Bonjour Alex,

Merci pour votre message ! Vous soulevez un point fondamental pour bien comprendre le fonctionnement du MAXJ.

Le cap (plafond de performance) et le buffer (protection) sont fixés une fois pour toutes au début de chaque période de couverture, soit ici le 1er juillet. Ces paramètres restent figés pendant un an, quel que soit le moment où vous entrez dans le fonds. En pratique, le MAXJ utilise des options FLEX calibrées à ce niveau de départ.

Mais ce qui détermine vraiment votre performance potentielle, ce n’est pas tant la date à laquelle vous entrez, que le niveau du marché à ce moment-là par rapport au cap fixé.

📌 Exemple simple :

– Le 1er juillet, le S&P 500 est à 5 000 points -> le cap est fixé à 5 500 points (+10 %).

– Si vous entrez en janvier, et que le S&P 500 est à 5 400 points (+8 % depuis juillet), la valeur du MAXJ reflète déjà une grande partie du cap. Il ne vous reste donc qu’environ +1,85 % de gain possible (jusqu’à 5 500 points).

– Si vous entrez en avril et que le S&P 500 est retombé à 4 500 points, vous entrez à un prix plus bas. Si l’indice revient à 5 500 points d’ici fin juin, vous pourriez réaliser un gain supérieur à +10 %, car vous avez acheté le fonds en dessous de sa valeur cible.

En revanche, même si le S&P 500 dépasse 5 500 et grimpe jusqu’à 6 000 points (+20 % depuis juillet), la valeur du MAXJ sera plafonnée à son cap.

✅ Ce mécanisme est précisé dans la documentation de BlackRock : “In the event an investor purchases Fund shares after a Hedge Period begins […] the returns realized by the investor will not match those that the Fund seeks to provide.”

En résumé : la performance maximale du fonds est figée, mais la vôtre dépend du prix d’achat de votre part. Plus vous entrez à un niveau bas, plus le potentiel est intéressant (et inversement).

Bonjour,

Merci une fois encore pour cet article intéressant!

Pour l’ETF dont vous parlez, comment se passe la fin de la période, dans le cas où l’indice est inférieur à la valeur initiale? Pour reprendre votre exemple, si fin juin l’indice est à 4500, j’imagine qu’il n’est pas possible d’acheter l’ETF pour bénéficier du buffer quelques jours après qui va ramener sa valeur à 5000?

Bonsoir,

Je n’investis que dans ce que je comprends et crois maîtriser… donc les produits structurés ce n’est pas pour moi…

Par contre, cet ETF MAXJ me semble simple à comprendre. Peut être sera t il accessible en europe prochainement ?

Mais je pense qu’il ne faut investir dans ce produit qu’au début de sa période de couverture pour bénéficier à plein de l’éventuelle hausse du S&P500; si l’investissement est réalisé en cours de période de couverture et que la hausse du S&P500 a déjà été significative, la perspective de gain est d’autant plus réduite En période de forte volatilité, pourquoi pas…

Merci pour l’ensemble de vos analyses et conseils.

Bonjour Fred,

J’espère aussi que l’ETF MAXJ sera disponbile en Europe !

Mais pour l’instant, aucune info en ce sens.