Se constituer un capital en vue de la retraite est l’une des principales motivations des épargnants (préparer sa retraite). C’est un sujet de préoccupation pour près de 2 Français sur 3. Beaucoup souhaitent préparer leur retraite jeune : les jeunes actifs, dès 25, 30, 35 ans, sont particulièrement sensibles à la question des retraites. Et ils ont raison !

Les incertitudes pèsent sur le régime de retraite par répartition (études du COR), et elles incitent les Français à se constituer une retraite par capitalisation. Pour certains, se constituer un capital permettra de compléter une retraite jugée trop maigre. Pour d’autres, il s’agit de préparer un départ en retraite anticipé. Sans même évoquer le cas des adeptes du mouvement FIRE (une retraite très anticipée pour le coup…), de nombreux actifs souhaitent pouvoir lever le pied avant l’âge légal de départ en retraite.

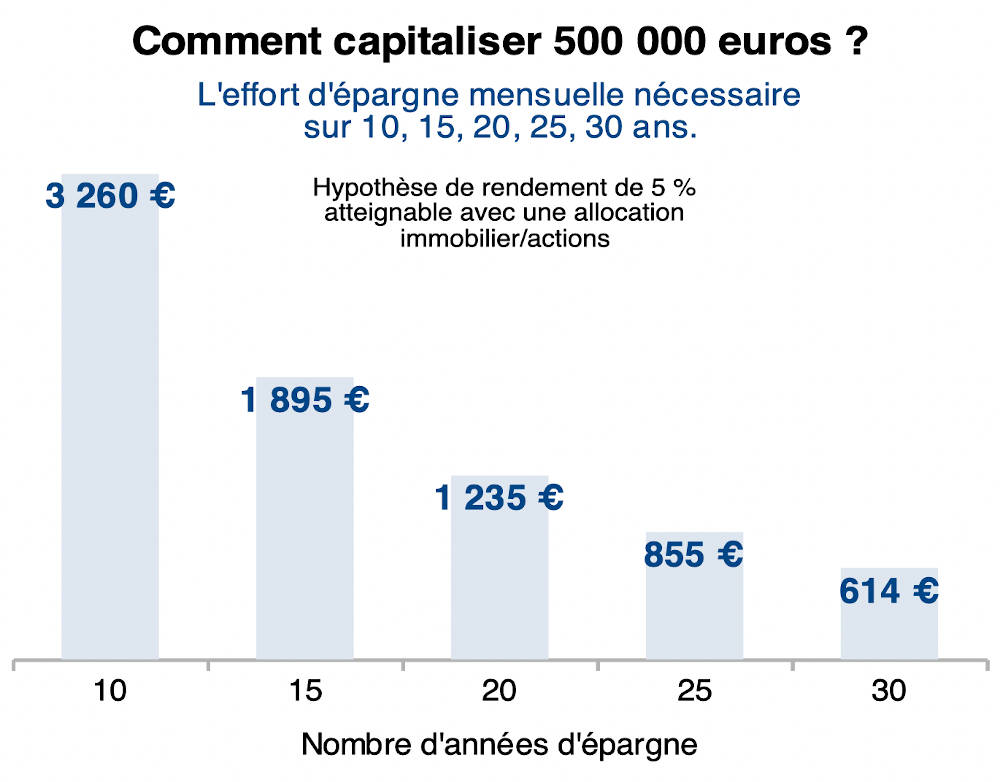

Préparer sa retraite sonne parfois comme un sacrifice. Pourtant, plus l’épargnant anticipe tôt, plus l’effort d’épargne est indolore dans son budget ! Il vaut mieux placer 100 € par mois dès 25 ans, que 200 € par mois à partir de 35 ans…le capital atteint à 60 ans sera plus conséquent. Et pour obtenir un capital de 500 000 € par exemple, sur 30 ans il faut placer 614 € par mois, alors que si vous vous y prenez tard sur 10 ans il faudra placer 3 260 € par mois !

Entre la volonté de démarrer un programme d’épargne retraite et le passage à l’action, il n’y a qu’un pas… que beaucoup peinent à faire. En particulier quand la retraite est un sujet lointain, comme cela peut l’être lorsque l’on a entre 25 et 30 ans aujourd’hui.

Préparer sa retraite jeune, dès 25-30 ans, est le meilleur conseil que l’on peut donner à un jeune actif. Les raisons en sont que :

- (1) l’effort d’épargne est beaucoup plus faible s’il est étalé dans le temps ;

- (2) disposer d’un horizon d’investissement à 30, 35 voire 40 ans est la meilleure situation pour faire fructifier son épargne sur des placements performants.

Dans cet article, nous allons revenir en détail sur les raisons pour lesquelles préparer sa retraite à 25 ou 30 ans est la meilleure stratégie à suivre en vue de cet objectif. Et voir concrètement comment mettre en place une épargne retraite.

SOMMAIRE

- Comment préparer sa retraite à 25-30 ans en pratique ?

- Assurance vie : un dispositif incontournable à tout âge

- Préparer sa retraite avec le plan d’épargne retraite (PER) : intéressant pour les jeunes épargnants ?

- Le PER : dispositif d’épargne… et de prévoyance

- Préparer sa retraite avec l’immobilier

- Préparer sa retraite jeune : conclusion

Comment préparer sa retraite à 25-30 ans en pratique ?

Les épargnants qui ont aujourd’hui 25, 30, 35 ans partiront en retraite autour de 60-67 ans. (calcul de la retraite). L’âge de départ exact variera selon la carrière professionnelle (et notamment l’âge d’entrée dans la vie active), et est susceptible de changer dans les décennies à venir. D’ici 2050, les gouvernements successifs apporteront certainement de nombreuses modifications aux textes de loi actuellement en vigueur.

Dans tous les cas, les épargnants ayant aujourd’hui 25-30 ans disposent d’un horizon d’investissement à très long terme. Ils ont entre 30 et 40 années pour préparer leur retraite.

Il se trouve que disposer d’un horizon d’investissement à 30, 35 voire 40 ans est l’idéal pour préparer sa retraite. Avec un horizon d’épargne à très long terme, l’épargnant profite de 2 gros avantages. Voyons lesquels.

Tirer parti des placements performants sur le long terme

Tout d’abord, avec un tel horizon, l’épargnant qui prépare sa retraite dès l’âge de 25-30 ans va pouvoir adopter une allocation résolument dynamique de son épargne. Il peut sereinement se tourner vers des fonds actions et des fonds immobiliers (ou de l’immobilier détenu et géré en direct).

Ces placements ne sont pas sans risque, mais ce sont historiquement les placements plus performants sur le long terme. Pour un jeune actif investissant sur 35-40 ans, l’avantage est que les risques de perte en capital résultant de la volatilité de ces placements sont gommés sur le long terme.

Par exemple, prenons le cas d’un investisseur exposé aux marchés actions via un tracker répliquant la performance de l’indice MSCI World. Il voit la valeur du tracker fondre de 13,5 % depuis le début de l’année (article rédigé mi-octobre 2022). Mais cette baisse passagère est très anecdotique au regard de la performance à long terme de l’indice. En effet, sur les 10 dernières années, en intégrant la récente correction des marchés, la performance du MSCI World est largement positive : +11 % par an en moyenne (dividendes réinvestis).

Préparer sa retraite en profitant des intérêts composés

Les intérêts composés sont un l’un des mécanismes clés de l’enrichissement. Les intérêts composés décrivent la progression du patrimoine d’un investisseur qui réinvestit les gains (les intérêts et dividendes) de ses placements année après année. La valeur du capital grossit, ainsi que les intérêts et dividendes perçus.

Ce système vertueux permet au patrimoine d’afficher une croissance exponentielle. Cette croissance exponentielle est fonction du temps. Et plus l’épargnant dispose de temps devant lui, plus il va pouvoir profiter de l’effet vertueux des intérêts composés !

Sans même entrer dans le détail des calculs, on peut apprécier l’effet vertueux des intérêts composés avec une observation simple : un capital placé à un rendement de 7 % double en 10 ans… quadruple en 20 ans, et voit sa valeur multipliée par 8 en 30 ans ! C’est justement l’horizon d’investissement d’un jeune actif… Cela ouvre de belles perspectives de gain.

Note de Ludovic : pour tout savoir sur les intérêts composés, vous pouvez consulter notre article expliquant en détail le principe et les formules pour calculer les intérêts composés. Nous y présentons les formules de calculs dans différents cas de figure : investissement avec/sans capital initial placé, avec/sans versement mensuel, avec/sans retrait mensuel… Vous pourrez faire vos propres calculs.

Nous allons voir ci-dessous quelques exemples chiffrés dans le cas d’un jeune épargnant mettant en place un programme d’épargne mensuel.

Mettre en place un programme d’épargne avec versement mensuel

Pour préparer sa retraite, l’idéal est de fournir un effort d’épargne régulier et constant. Même si cet effort est faible, il peut produire des résultats extraordinaires à long temps. L’idéal est de faire un versement par mois, il suffit d’un peu de discipline. Cet effort d’épargne peut d’ailleurs être automatisé en mettant en place un programme de versement programmé sur un contrat (par exemple sur une assurance vie ou un PER, voir plus bas).

Lisser les versements dans le temps présente un autre avantage : l’avantage d’investir contre vents et marées. Alors que beaucoup d’épargnants suivant de plus ou moins loin l’actualité économique s’interrogent sur le bon moment pour investir en actions (ou le plus souvent via des fonds actions) et restent paralysés. Quand les marchés battent des records à la hausse, certains les considèrent “trop chers”. À l’inverse, quand les incertitudes économiques orientent les marchés à la baisse, certains les jugent trop risqués (ce sont parfois les mêmes qui les jugeaient trop chers quelques mois plus tôt !).

La vérité est qu’il est très difficile, sinon impossible, d’anticiper l’évolution à court et moyen terme des marchés actions. En revanche, sur le long terme, ils sont haussiers. Donc lisser son effort d’épargne dans le temps en réalisant un investissement mensuel fixe est une façon de s’affranchir de la question de savoir si c’est le bon moment pour investir. C’est ce que l’on appelle la méthode DCA (dollar-cost averaging).

Effort d’épargne mensuel : quel capital espérer à la retraite ?

Voyons maintenant le cas concret d’un jeune épargnant souhaitant préparer sa retraite. Il met en place un versement de 200 euros à chaque fin de mois sur une période de 35 ans.

Avec une hypothèse de rendement de l’épargne de 5 % (allocation patrimoniale équilibrée), le capital final sera de 221 693 euros ! C’est bien davantage que le montant de l’effort d’épargne réalisé puisque le total des versements est de seulement 84 000 euros. Le montant des intérêts reçus sur 35 ans est largement supérieur au montant de l’effort d’épargne.

Le tableau ci-dessous présente le capital atteignable à la retraite en fonction :

- (1) du nombre d’années durant lesquelles le jeune épargnant fait l’effort de placer 200 euros ;

- (2) de la performance de ses placements.

Exemple : l’épargnant prépare sa retraite à horizon 40 ans, il place 200 euros par mois et ses placements affichent une performance de 5 %. Il aura 296 505 euros une fois à la retraite dans 40 ans. Ou 163 075 € dans 30 ans.

| Perf. | 20 ans | 30 ans | 35 ans | 40 ans |

| 1 % | 53 087 € | 83 866 € | 100 442 € | 117 864 € |

| 2 % | 58 846 € | 98 253 € | 121 083 € | 146 289 € |

| 3 % | 65 371 € | 115 743 € | 147 094 € | 183 438 € |

| 4 % | 72 768 € | 137 054 € | 179 983 € | 232 213 € |

| 5 % | 81 161 € | 163 075 € | 221 693 € | 296 505 € |

| 6 % | 90 688 € | 194 903 € | 274 721 € | 381 536 € |

| 7 % | 101 507 € | 233 891 € | 342 283 € | 494 308 € |

| 8 % | 113 800 € | 281 710 € | 428 514 € | 644 216 € |

Les chiffres parlent d’eux-mêmes ! Préparer sa retraite jeune est très rentable ! Un jeune épargnant, démarrant avec une épargne à zéro, peut se constituer un joli patrimoine pour sa retraite, malgré un effort d’épargne limité (200 euros par mois).

Vous êtes en mesure d’épargner 400 euros par mois ? Il vous suffit de multiplier par 2 les chiffres du tableau pour savoir combien vous pouvez capitaliser à horizon 20, 25, 30, 35, 40 ans.

Une performance de 7-8 % sur le long terme est-elle réaliste ?

Une performance moyenne annuelle supérieure à 5 % n’est possible qu’en adoptant une allocation patrimoniale très dynamique. Cela implique une prise de risque avec une forte exposition aux marchés actions.

Note de Ludovic : des trackers tels que ceux répliquant l’indice MSCI World ou un indice américain tel que le S&P 500 peuvent laisser espérer atteindre des performances moyennes annuelles de l’ordre de 7-8 % sur le long terme. Mais tous les épargnants n’auront pas les nerfs assez solides pour tenir une allocation 100 % fonds actions… Je pense qu’un épargnant avec un portefeuille de placements diversifiés (mix de fonds euros, fonds actions et fonds immobiliers) et un risque mesuré peut toutefois atteindre une performance de 5 % en moyenne annuelle lissée.

Si l’on prend comme référence les profils de risque proposés par la fintech Yomoni (voir ici notre avis Yomoni), un épargnant devra opter pour les profils supérieurs à 5-6 (sur une échelle de 1 à 10), avec une allocation en fonds actions significative, pour aller chercher des performances supérieures à 4-6 % sur le long terme.

La contrepartie d’une allocation très dynamique, c’est la volatilité du portefeuille ! Tous les épargnants ne sont pas psychologiquement prêts à encaisser des baisses de 10, 15, voire 20 % de la valeur de leur capital…même si cette baisse est transitoire. Dans le passé, les marchés ont parfois mis plusieurs trimestres voire plusieurs années avant de revenir à leurs plus hauts historiques. Mais quand on prépare sa retraite jeune, on a le temps de profiter de la remontée des marchés.

Préparer sa retraite en investissant : quid de la fiscalité ?

Obtenir une performance moyenne de 5, 6, 7 % par an avec un profil d’allocation dynamique, c’est bien. Mais quid de la fiscalité ?

On entend souvent dire que la France est un enfer fiscal. En pratique, les choses sont un peu plus subtiles que cela. Les épargnants avisés peuvent optimiser la fiscalité de leur patrimoine en se tournant vers des dispositifs d’épargne proposant des avantages fiscaux.

En matière de placements financiers, les 3 principaux dispositifs proposant des avantages fiscaux sont :

- l’assurance vie,

- le plan d’épargne en actions (PEA),

- et le plan d’épargne retraite (PER)

Point commun de ces 3 dispositifs : les gains ne sont pas taxés tant que l’épargnant ne retire pas l’argent de l’enveloppe !

Assurance vie : un dispositif incontournable à tout âge

L’assurance vie est sans conteste le dispositif d’épargne le plus incontournable en raison de sa polyvalence et de sa fiscalité avantageuse.

Le plan d’épargne en actions (PEA) est également intéressant sur le plan fiscal. Mais il n’offre pas la polyvalence de l’assurance vie, car il est réservé à l’investissement en actions et les modalités de versements et retraits sont plus restrictives. Le PEA est un dispositif complémentaire de l’assurance vie (assurance vie et PEA). Tandis que l’assurance vie peut se suffire à elle seule pour gérer un patrimoine diversifié.

Le compte-titres ordinaire (CTO) ne profite d’aucun avantage fiscal. Il n’est pas particulièrement intéressant pour préparer sa retraite.

Pour gérer son assurance vie, il y a 2 écoles : gérer en direct son contrat (gestion libre), ou en déléguer la gestion (gestion pilotée).

Les épargnants les moins familiers avec l’investissement et le fonctionnement des placements seront nombreux à déléguer la gestion de leur assurance vie. Mais attention ! Toutes les assurances vie et toutes les gestions pilotées ne se valent pas.

Déléguer la gestion de son assurance vie en optant pour les services d’une Fintech compétitive

Opter pour une gestion pilotée est la solution la plus simple pour déléguer la gestion de son épargne. Le gestionnaire vous guidera vers le profil de risque adapté à votre situation et à vos objectifs financiers. Et c’est aussi lui qui aura en charge la responsabilité d’investir votre épargne.

Les meilleures assurances vie en gestion pilotée sont celles des Fintech. On peut citer Yomoni, Nalo, Goodvest et Ramify (voir notre comparatif des gestions pilotées). Ces Fintech proposent des assurances vie en gestion pilotée réellement compétitives, aussi bien en termes de frais que de supports d’investissement et stratégie. Ces sociétés de gestion sont bien agréées (activité très réglementée), et avec d’excellents services clients spécialisés et réactifs.

Si vous souhaitez vous tourner vers une autre gestion pilotée, vous pouvez nous demander notre avis dans les commentaires ou par mail en nous contactant. Nous avons régulièrement l’occasion de donner notre avis sur de nouveaux acteurs (avis Ramify, avis Goodvest, etc.).

Encore une fois : tous ne se valent pas ! Il faut regarder plus loin que le discours accrocheur d’un site internet ou d’une affiche publicitaire pour évaluer les supports, les frais, etc. d’une gestion pilotée. En grattant le vernis, on découvre parfois des services décevants.

💡 L’assurance vie Goodvest (voir l’offre jusqu’à 500 € de frais de gestion offerts) est idéale quand on cherche à placer en gestion pilotée et de façon socialement responsable. Il s’agit de la seule assurance vie alignée sur les Accords de Paris.

👉 Je vous renvoie à notre article sur les meilleures assurances vie en gestion pilotée si vous souhaitez des informations pour choisir la meilleure gestion pilotée en fonction de vos attentes.

Note de Ludovic : la gestion pilotée est un service qui implique des frais de gestion annuels. En plus des frais de gestion des fonds sélectionnés. Ces frais vont de 0,3 % à 0,9 % par an (calculés sur l’encours investi) pour les acteurs compétitifs tels que les Fintech cités plus haut. Si vous souhaitez vous affranchir de ces frais, vous pouvez préférer une assurance vie en gestion libre.

Quels sont les avantages de gérer en direct son épargne plutôt que passer par une Fintech ?

Le principal avantage en optant pour une gestion libre plutôt qu’une gestion pilotée, c’est d’économiser les frais de gestion pilotée. Ces frais vont de 0,3 % (chez Ramify) à 0,9 % (chez Goodvest). Et cela peut monter bien plus haut, pour les gestions pilotées peu compétitives proposées sur les assurances vie des agences bancaires ou d’autres Fintech que nous ne mentionnons pas sur le site car elles ne sont pas intéressantes.

Gérer un direct son assurance vie, ce n’est pas si sorcier, cela permet d’économiser des frais de gestion, et d’avoir la liberté de se construire une allocation sur mesure.

Gérer votre assurance vie en direct avec la gestion libre

En optant pour la gestion libre, l’épargnant garde la main sur l’allocation de son contrat !

C’est vous qui allez choisir comment investir votre épargne au sein de votre assurance vie. Vous devrez sélectionner les fonds et déterminer la répartition qui vous convient. En pratique, avec quelques heures de lecture sur Avenue des Investisseurs, un épargnant curieux peut acquérir les notions indispensables pour gérer son épargne en direct.

Beaucoup d’épargnants optent une allocation du type :

- x % en fonds euros (fonds sécurisés),

- y % en fonds actions (par exemple un ETF MSCI World sur une bonne assurance vie),

- éventuellement z % sur des fonds immobiliers (SCPI ou autre).

Note de Ludovic : les Fintech citées plus haut ne proposent pas de gestion libre, il faut se tourner vers d’autres acteurs. Je vous renvoie à notre comparatif des meilleures assurances vie pour trouver un bon contrat en gestion libre. Le podium est occupé par des assurances vie disponibles à la fois en gestion libre et en gestion pilotée. En pratique, il est possible de basculer son contrat d’un mode de gestion à l’autre en cours de route si on le souhaite, et même de combiner gestion libre et pilotée sur le même contrat, une souplesse de fonctionnement appréciable.

Préparer sa retraite avec le plan d’épargne retraite (PER) : intéressant pour les jeunes épargnants ?

Le plan d’épargne retraite (PER) est un dispositif d’épargne très intéressant dès lors que que certaines conditions sont réunies. Est-il intéressant pour un jeune qui souhaite préparer sa retraite ?

En termes de supports, le PER donne accès aux mêmes fonds que l’assurance vie : on peut y loger des fonds euros, des fonds actions, des fonds immobiliers, etc. Les PER sont d’ailleurs distribués et gérés par les mêmes acteurs que les assurances vie (courtiers, banques et assureurs).

Le PER se distingue de par sa fiscalité très attrayante. Les versements réalisés sur le PER sont déductibles de votre revenu imposable. Le PER est un formidable dispositif pour réduire son impôt sur le revenu. Il existe une contrepartie à cet avantage : l’argent placé sur le PER est bloqué jusqu’à la retraite (hors cas de déblocage anticipé évoqué plus loin).

Ouvrir un PER jeune est intéressant à 2 conditions :

- L’épargnant paie l’impôt sur le revenu. Il profite alors du PER pour réduire ses impôts. Le PER est d’autant plus intéressant que l’épargnant supporte un taux marginal d’imposition (TMI) élevé, 30 % et plus.

- L’épargnant ne doit pas avoir besoin de l’argent avant sa retraite. Ce qui est le cas… lorsque l’on souhaite justement préparer sa retraite.

Si ces 2 conditions ne sont pas réunies, l’épargnant a intérêt à privilégier l’assurance vie et le PEA.

Par exemple, si vous avez besoin de faire grossir un apport pour concrétiser un projet d’achat de voiture dans 2 ans, il faut privilégier l’assurance vie (versements et retraits sont possibles à tout moment).

Bien sûr, ouvrez un bon PER, attention aux frais et à la gamme d’unités de compte ! Notre classement des meilleurs PER.

Le PER : dispositif d’épargne… et de prévoyance

Le plan d’épargne retraite (PER) peut être un excellent dispositif d’épargne si les conditions sont réunies. Mais ce n’est pas seulement un produit d’épargne. C’est aussi un dispositif de protection financière contre les aléas de la vie.

En effet, il est possible de débloquer de façon anticipée l’argent placé sur le PER. Il existe différents cas de déblocage anticipé pour accident de la vie : la fin de droit au chômage, une liquidation judiciaire, l’invalidité, le décès du conjoint (marié ou pacsé), etc.

La fiscalité des retraits du PER applicable sur les sorties en capital en cas d’accident de la vie est spécifique. En effet, avantage : le capital est exonéré d’impôt sur le revenu et de prélèvements sociaux. Et les plus-values ne supportent que les prélèvements sociaux (17,2 %).

Que ce soit pour les entrepreneurs et/ou les actifs avec des carrières en dents de scie, le PER offre une protection financière intéressante contre les aléas professionnels.

L’achat de la résidence principale et le PER

Quand on veut préparer sa retraite jeune, on pense aussi souvent à acheter sa résidence principale, son premier logement. Sachez que l’achat de la résidence principale est un cas de déblocage anticipé du plan d’épargne retraite (PER). Mais réaliser un retrait du PER durant sa vie active, pour financer l’achat de sa maison ou de son appartement, ne fait pas forcément sens au plan fiscal.

En effet, les versements sont déductibles du revenu imposable. Mais le capital retiré en cas d’achat de la résidence principale viendra s’ajouter au revenu imposable. L’opération est donc blanche d’un point de vue fiscal (l’État donne d’une main puis reprend de l’autre main) si l’épargnant ne change pas de tranche marginale d’imposition entre le moment du versement et du retrait.

Prenons maintenant le cas d’un célibataire, contribuable se situant dans la tranche marginale d’imposition à 30 % et réalisant des versements sur son PER. Admettons qu’il se pacse ou marie avec une personne gagnant moins que lui quelques années plus tard. Alors, avec la déclaration commune (2 parts fiscales), il se peut que le ménage se situe dans la tranche marginale d’imposition à 11 %.

Et si le ménage décide d’acheter une maison, c’est ce taux marginal d’imposition à 11 % qui sera appliqué en cas de retrait du PER. Dans ce cas de figure, le PER est intéressant ! L’épargnant aura gagné, en sus des revenus de ses placements du PER, l’écart d’imposition entre les tranches à 11 et 30 %. En clair, il a défiscalisé son capital versé à 30 % et il est refiscalisé à 11 % sur son capital retiré. L’opération est ici intéressante mais en pratique, il est souvent difficile d’anticiper sa situation fiscale et maritale à l’avance…

Préparer sa retraite jeune avec l’immobilier

Et l’immobilier dans tout ça ? Préparer sa retraite jeune permet d’emprunter jeune, donc 2 avantages :

- emprunt sur de longues durées (pour des échéances mensuelles plus faibles et un meilleur cashflow),

- une assurance emprunteur peu chère pour les jeunes en bonne santé (comparer les meilleures assurances emprunteur).

Pour se construire un capital conséquent sur le long terme, l’idéal est d’optimiser les 2 leviers : le levier de l’épargne (ce que l’on a vu jusqu’à présent via l’épargne en assurance vie, PEA et PER) ET le levier de l’endettement (via l’investissement immobilier, en empruntant au maximum).

En pratique, plusieurs solutions :

- Achat de la résidence principale : pour l’économie de loyer une fois le crédit remboursé (à 30 ans, crédit sur 20 ans, vous serez propriétaire sans crédit à 50 ans). Notre article : acheter ou louer.

- Investissement locatif traditionnel : vous serez bailleur, vous allez générer des revenus locatifs, mais ce sera un véritable travail d’entrepreneur (fiscalité, droit, travaux…vous serez responsable de tout même en déléguant en agence). Notre article : investissement immobilier locatif.

- Investissement en SCPI : vous serez associé d’une SCPI (société civile de placement immobilier). Vous n’avez rien à gérer, une société de gestion se charge de gérer un grand parc immobilier et vous percevez les revenus locatifs. Le rendement moyen est de 4,5 %. Notre dossier : investir en SCPI.

Pour aller plus loin (c’est un vaste sujet !), notre dossier complet : comment investir en immobilier.

Préparer sa retraite jeune : conclusion

Préparer sa retraite jeune doit se faire avec méthode, en suivant une stratégie patrimoniale. Avec une stratégie d’épargne à très long terme, un jeune épargnant préparant sa retraite dès 25, 30, 35 ans peut envisager une allocation très dynamique (profil porté sur les fonds actions et les fonds immobiliers). Il profitera alors de l’effet vertueux des intérêts composés.

Pour optimiser la progression de l’épargne, il faut privilégier des dispositifs d’épargne avec des avantages fiscaux : l’assurance vie et le plan d’épargne en actions (PEA). Ces 2 dispositifs bénéficient d’une fiscalité réduite à la sortie. L’assurance vie est plus polyvalente en termes d’allocation et permet des versements et des retraits à tout moment.

Le plan d’épargne retraite (PER) sera également très intéressant pour les épargnants payant l’impôt sur le revenu et souhaitant défiscaliser. Mais ce placement doit réellement être envisagé comme un placement de très long terme pour la retraite (avec déblocage anticipé, en cas d’aléas de la vie ou achat de la résidence principale).

Si vous avez 25, 30, 35 ans et souhaitez prendre en main votre futur et préparer votre retraite jeune, vous savez désormais ce qu’il vous reste à faire.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

17 commentaires sur “Préparer sa retraite jeune à 25, 30, 35 ans”

Bonjour

Comme toujours un article parfaitement écrit !

Mille mercis pour le travail de vulgarisation de l’épargne pour les français !

Deux petites questions pratiques sur la sortie anticipée pour achat de la résidence principale

1. Est ce que cela fonctionne pour un achat secondo acquéreur ? (Ex je suis déjà propriétaire mais la famille s’agrandit j’ai besoin d’acheter plus grand)

2 est on obligé de sortir sur une seule année fiscale ?

Dans un cas extrême : je suis imposé a 11p ou 30 de TMI. Le jour où je sors mon PER pour acheter un appartement il y a 200 k Euros parce que j’ai bien Epargne et bien fait fructifier… si je sors un bloc, je ressors dans une TMI très défavorable !

Merci d’avance

Bonjour Romain,

Merci 🙂

Vous parlez du PER je suppose.

1/ Dans le détail, l’article L224-4 du Code monétaire et financier ne précise rien de plus (pas de notion de primo-accédant ou autre limitation), donc il s’agit de la définition classique de la résidence principale : résidence habituelle d’un ménage.

2/ Effectivement, une sortie sur une seule année d’un gros capital peut faire exploser la TMI. Donc il vaut mieux faire des rachats partiels sur plusieurs années. Pour une sortie anticipée en cas d’achat de résidence principale, il faut creuser, peut-être que la sortie ne peut se faire que dans l’année en question ?

Expérience familiale récente,

le banquier de mes parents leur ont dit que leur PER ne pouvait pas servir pour acheter un logement. Je suppose que cela doit être une vieille version du PER, je ne leur ai pas demandé.

Ils sont déjà propriétaire, et voulait simplement déménager en vendant leur RP pour en acquérir une autre et leur banquier (CE) leur a dit que cette condition ne fonctionnait pas, mais qu’il pourrait l’utiliser (le PER) en le débloquant par tranche à leur retraite.

Soit c’est une vieille version de PER où la condition de déblocage pour achat RP n’existait pas, soit les banquiers jouent sur les mots pour les conditions de déblocages, je suis perplexe qu’en pensez vous?

Bonjour Caius,

Les “banquiers” sont rarement qualifiés.

Et leur métier est de vendre, pas de conseiller. (Contrairement à ce que leur titre pourrait faire croire).

Bref, ce sont les textes de loi : le PER peut être débloqué pour acheter une résidence principale.

Votre “banquier” semble confondre avec le PERP : fonctionnement du PERP.

Bonjour Nicolas

Pour info, j’ai interrogé un de mes assureurs PER (CO) sur le sujet.

Sa réponse :

1. Le texte ne précise pas le premier achat ou non de résidence principale. Donc en cas de déménagement avec nouvel achat de RP, ça marche.

2. Il faut tout débloquer d’un coup. Donc attention, ça peut faire mal selon la TMI et le montant.

D’où ma réflexion : il faut probablement avoir plusieurs PER… pour les activer indépendamment :

Bonjour Romain,

Merci pour l’info !

Pour le point 2, je n’étais pas certain, heureux de l’apprendre, c’est bon à savoir !

Bien vu, il vaut mieux diversifier les PER, raison de plus.

J’ai donc mis à jour notre article PER :

Dans la mesure où on peut ouvrir plusieurs PER, pourquoi ne pas diversifier ? Tout comme il est souvent recommandé d’ouvrir plusieurs contrats d’assurance vie pour diversifier les assureurs et les gestions. Selon nous, le PER le plus polyvalent est le PER Linxea Spirit pour le fonds euro Nouvelle Génération, l’immobilier, les trackers et la possibilité de combiner gestion libre et gestion pilotée : un contrat « tout-terrain » pour tout public. Sinon, le PER Evolution intéressera les épargnants préférant se concentrer sur un fonds euro classique…notamment les plus âgés qui pourront placer en 100 % fonds euro à l’approche de la retraite pour sécuriser. L’intérêt de diversifier les PER peut aussi être d’en liquider un à la retraite (en rente et/ou en capital) et de continuer à épargner sur l’autre pour continuer de défiscaliser ou pour optimiser la succession. Ou encore pour en liquider un pour acheter la résidence principale (sortie en capital en une seule fois) et pour laisser l’autre vivre.

Merci Ludovic pour cet article très intéressant qui montre bien que plus on s’y prend tôt, plus l’effort à consentir est réduit.

Toutefois, concernant l’investissement en actions, vous semblez privilégier essentiellement l’assurance-vie pour sa polyvalence avec les fonds euros et immobiliers, la facilité à arbitrer, à retirer les fonds à tout moment. C’est on ne peut plus vrai, mais vous ne parlez pas des frais de gestion des fonds et des unités de compte (0.5-0.6% par an pour les meilleures AV), qui sur un horizon long terme de 30-40 ans, peuvent entraîner un différentiel assez énorme de performance, là où les meilleurs PEA bancaires n’occasionneront que des frais de courtage uniques à l’achat et au retrait, sans droits de garde.

Il me semble donc que l’investissement en actions dans une optique long terme serait plus “fructueux” en utilisant davantage le PEA tout en gardant une poche d’actions en AV (20 à 30% de l’ensemble au maximum ?) pour conserver cette possibilité de faire des ajustements/rééquilibrages neutres fiscalement, si nécessaire.

Bonjour Anthony,

Bien vu, c’est tout à fait cela.

On a vulgarisé, mais assurance vie et PEA sont complémentaires et idéalement on optimise l’utilisation du PEA.

Notre article : assurance vie ou PEA.

Nalo vient tout juste de lancer son PER justement!

Oui tous les courtiers assurance vie créent leur PER, y compris Nalo (voir leur site, et ça se hâte pour la défiscalisation de fin d’année !

On donne ici notre avis Nalo.

Et on va publier un avis dédié sur le PER Nalo, mais on sait déjà que notre classement des meilleurs PER ne sera pas bousculé.

Merci pour cette perspective ! J’ai moi même 27 ans et j’investis déjà depuis plusieurs années. Je trouve tout de même qu’investir dans un PER aussi jeune est trop limitant, il peut se passer pleins de choses en 30 ans (certaines sont mentionnés dans des clauses particulières du PER mais certaines non). Par exemple, souhait de créer une entreprise et besoin de fond. Ou alors nous avons bien investi et nous pouvons partir en retraite plus tôt. Ou tout simplement le système de retraite n’existe plus tel qu’on le connaît ajd (par exemple l’âge du départ en retraite)…

Bref tant d’inconnues qui me font penser que le PER est trop limitant quand on est jeune. (Rien n’empêche d’en ouvrir un plus tard quand le risque diminuera) Qu’en pensez vous ?

Le PER a vocation à investir l’épargne dont on n’a pas besoin pour un futur projet.

Si vous montez une entreprise (cas que vous mentionnez), vous n’allez pas vous démunir complètement, vous garderez un petit matelas en cas de difficultés.

Le PER est justement le matelas idéal car en cas de liquidation judiciaire (ou de fin de droits au chômage), les retraits du PER seront alors possibles et avec une fiscalité intéressante.

À 27 ans, j’avais un article 83, l’équivalent du PER entreprise (compartiment 3).

Encore une fois : le PER est fiscalement très intéressant pour réduire ses impôts (à partir de la TMI 30 %).

Très bon article qui servira de base à ceux s’intéressant au fait de financer leur retraite. Je partage 😉

Merci pour le partage… Si ça peut en aider certains à prendre en main leur retraite et découvrir la force des intérêts composés !

Bonjour Ludovic

Un bel article qui illustre une nouvelle fois ce grand paradoxe. C’est lorsque l’on a 20/25 ans que :

– on dispose du plus grand levier, à savoir le temps (le fameux “capital humain”) qui va faire des miracles côté intérêts composés.

– on peut sans problème épargner beaucoup en début de vie active (on a eu un niveau de vie au ras des pâquerettes en tant que lycéen et étudiant, on peut bien continuer pendant 10 ans encore sans que sans que ça fasse trop “souffrir’) pour lancer la fameuse boule de neige d’investissement.

Et pourtant, c’est typiquement quand on débute sa vie active que l’on gâche cette formidable opportunité car :

– on se met à dépenser beaucoup en mettant de suite son niveau de vie au niveau de ses premiers salaires, donc on épargne peu.

– on n’a pas conscience de l’importance du facteur temps en se disant que l’on a bien le temps de préparer sa retraite (grave erreur !).

Cependant, je pense que c’est beaucoup plus facile aujourd’hui d’avoir conscience de ces enjeux grâce à l’internet grand public, ce que les générations précédentes (dont moi) nous n’avons pas pu bénéficier (les “millenials” qui sont né avec internet ne peuvent pas réaliser cette chance infinie d’avoir accès gratuitement à tout ce savoir).

Pour conclure, je suis toujours effaré quand j’entends quelqu’un de “jeune” (on va dire la trentaine) qui me dit qu’il apprendra à gérer de l’argent et à l’investir “plus tard, quand j’en aurais” ! Mais c’est justement parce qu’on apprend à le gérer et à l’investir que “un jour”, on dispose d’un capital qui peut servir nos objectifs. Attendre que l’argent tombe du ciel comme par magie pour se mettre à le gérer et à l’investir, c’est le moyen assuré de ne jamais en avoir !

Bonjour Fred,

Merci pour votre message. Je rejoins vos constats.

Bonjour Fred,

Merci pour votre retour 🙂

Pour votre dernier point, exactement, j’en ai croisé beaucoup des procrastinateurs qui remettent ça toujours à “plus tard”…

Comme s’il fallait être riche pour investir. Ils inversent cause et conséquence. Ou se trouvent simplement des prétextes pour ne pas agir.

OK avec le reste aussi 🙂 Mes premières années de travail, j’étais resté sur mon niveau de vie d’étudiant, je vivais avec 500 € par mois (et je n’étais pas malheureux au contraire !) et j’épargnais donc plus de 50 % sur mon maigre salaire de l’époque.

Même si on épargne que 50 € par mois c’est déjà un bon début et surtout ça permet de mettre les bonne habitudes en place.

Les nouvelles générations ont toutes les informations sur internet et ne dépendent pas du banquier, il n’y a plus d’excuse.