Quand on découvre un exemple de produit structuré pour la première fois, tout semble assez flou : coupons, autocall, capital partiellement protégé, indices à decrement… On a vite fait de décrocher, ou pire, de souscrire sans vraiment comprendre. Pour avoir les clés de compréhension : notre avis sur les produits structurés : arnaque ou bon plan ? Et pour aller plus loin, voici notre cas pratique chiffré.

📌 On a pris un exemple réel avec le produit structuré Opportunité Géniale 4 (nom modifié mais vrai produit structuré commercialisé) :

- Un rendement alléchant sur le papier : 6,50 % brut par an… mais sous quelles conditions ?

- Une durée floue et un indice obscur : entre 1 et 10 ans, selon l’évolution d’un étrange indice boursier : MSCI® EMU Circular Economy Sustainable Impact Select 50 Points Decrement.

- Une « protection du capital » qui n’en est pas vraiment une : perte possible si le marché chute de plus de 50 % à l’échéance.

- Une mécanique d’autocall trimestriel : produit potentiellement remboursé chaque trimestre si le marché dépasse son niveau initial.

- Des frais invisibles mais bien présents, intégrés dans la structure du produit (un produit très rentable… pour la banque).

💡 Et à cela s’ajoutent encore les frais de l’enveloppe d’investissement (assurance vie, PEA ou compte-titres) car les produits structurés sont logés dans une enveloppe, et la fiscalité applicable au moment de la sortie (selon l’enveloppe choisie).

🎯 Pourquoi avoir choisi cet exemple de produit structuré ? Parce qu’il illustre bien tout ce qu’on voit sur le terrain : packaging vendeur, structure sophistiquée, et promesse de rendement “rassurant”.

SOMMAIRE

- Exemple du produit structuré Opportunité Géniale 4 : comment ça se termine vraiment pour nous ? Analyse des scénarios

- Coupon, durée, protection du capital : les fondamentaux de cet exemple de produit structuré

- Sous-jacent inconnu au bataillon : MSCI EMU Circular Economy 50 Points Decrement

- Le decrement : un prélèvement invisible sur la performance du produit structuré

- Pourquoi autant d’épargnants souscrivent à des produits structurés ?

- Faut-il investir dans Opportunité Géniale 4 ? Notre avis

Exemple du produit structuré Opportunité Géniale 4 : comment ça se termine vraiment pour nous ? Analyse des scénarios

📊 Ce qui fait la particularité et le marketing d’un produit structuré, c’est sa mécanique à scénarios.

Opportunité Géniale 4 ne déroge pas à la règle : ce produit propose une promesse de lisibilité sur l’avenir… à condition de bien lire entre les lignes.

Pourquoi ces scénarios rassurent (en apparence)

Lorsqu’on souhaite investir en bourse, l’incertitude peut faire peur. Les produits structurés l’encadrent alors par des issues prédéfinies décrites noir sur blanc dans la documentation.

🔭 Résultat : on sait à l’avance comment le produit se comporte dans chaque situation.

C’est ce cadre psychologique qui explique en partie le succès de ces produits. Mais encore faut-il bien comprendre les conditions réelles de ces scénarios.

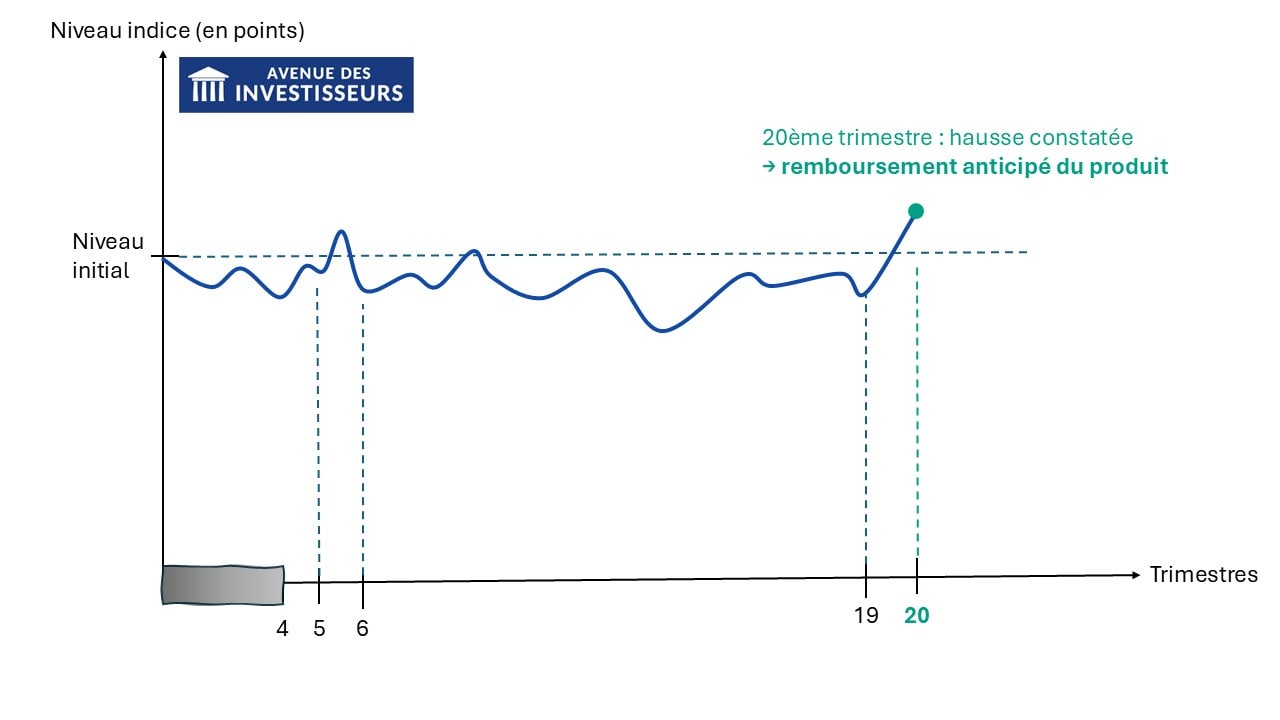

🥇 Le scénario le plus probable : remboursement anticipé automatique

Opportunité Géniale 4 est un produit “autocall” (from the English : automatically callable). Cela signifie qu’il peut être remboursé avant les 10 ans (la période convenue)… mais uniquement si l’indice boursier convenu dépasse (ou égale) son niveau initial, à une date de constatation trimestrielle.

Pour rappel, les caractéristiques du produit sont détaillées en introduction.

📆 Dès la 1ère année écoulée, à chaque trimestre, une “photo” du « sous-jacent » (l’indice) est prise :

- Si l’indice est supérieur ou égal au niveau initial, le produit s’arrête.

- On récupère alors son capital + un gain de 1,625 % par trimestre écoulé, soit 6,50 % brut par an.

💡 Remarque : même si l’indice dépasse brièvement son niveau initial entre deux dates de constatation (ex : entre le trimestre 5 et 6), ça ne compte pas. Ce qu’il faut pour recevoir la performance, c’est dépasser le niveau initial à la date précise de constatation trimestrielle. Ainsi, sur 10 ans il y aura 40 trimestres donc 39 opportunités en théorie (mais 37 en réalité car la 1ère constatation a lieu 1 an après le lancement puis tous les 3 mois).

Avec ce produit structuré, on reçoit une performance égale à 1,625 % par trimestre écoulé depuis le début. Ce qui donne effectivement :

- 4 × 1,625 % = 6,50 % par an (le montant du coupon annuel annoncé).

- Par exemple, après 20 trimestres (5 années), cela ferait une performance de 20 × 1,625 % = 32,5 % brut. En termes annualisés composés, cela équivaut à environ seulement 5,80 % par an (1,325^(1/5) – 1). Donc un produit structuré ne permet pas de profiter des intérêts composés.

Si toutefois au jour de constatation le niveau du sous-jacent est inférieur à son niveau initial, le produit continue simplement sa vie jusqu’à la prochaine constatation.

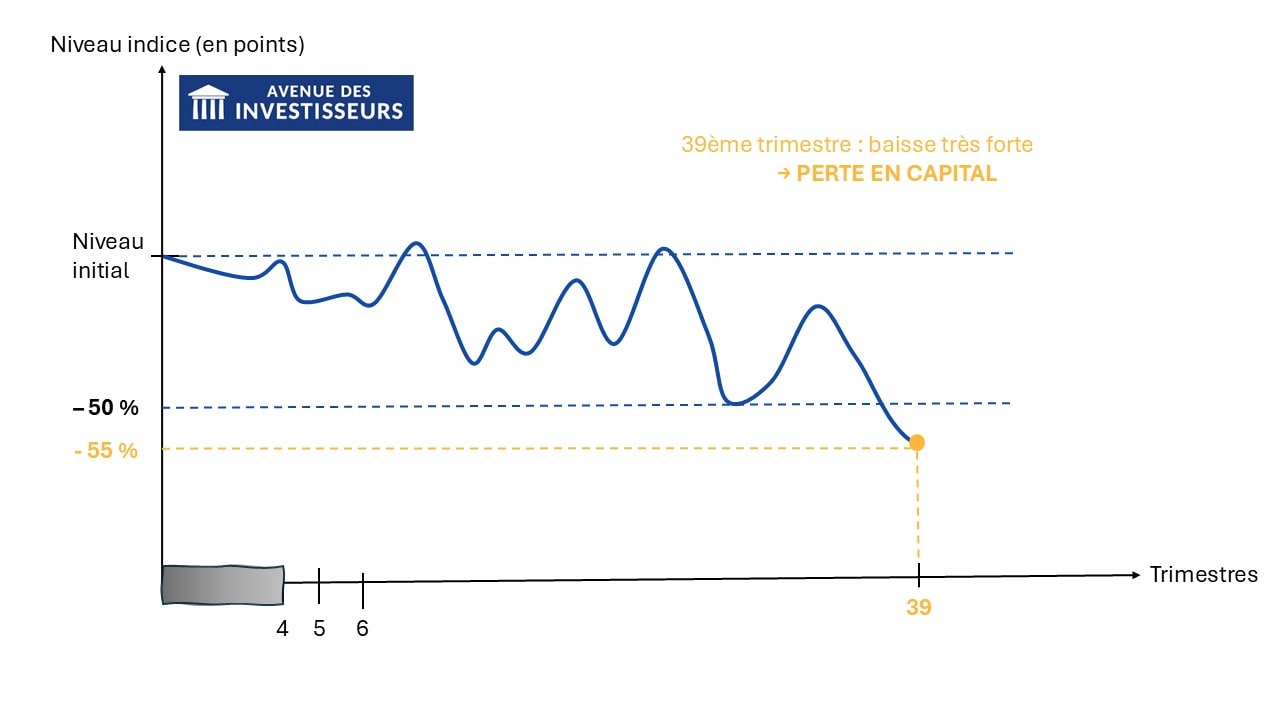

⌛ Que se passe-t-il si le produit va jusqu’au bout des 10 ans ?

Dans notre exemple de produit structuré, 3 scénarios sont possibles à l’échéance.

📉 Scénario défavorable

Si lors de la dernière constatation (au bout de 10 ans), l’indice affiche une performance pire que -50 % par rapport à son niveau initial : notre capital est pleinement exposé à la baisse.

💥 Une ultime constatation au dernier de trimestre de -55 % entrainerait donc une perte d’autant (-55 %) pour notre investissement.

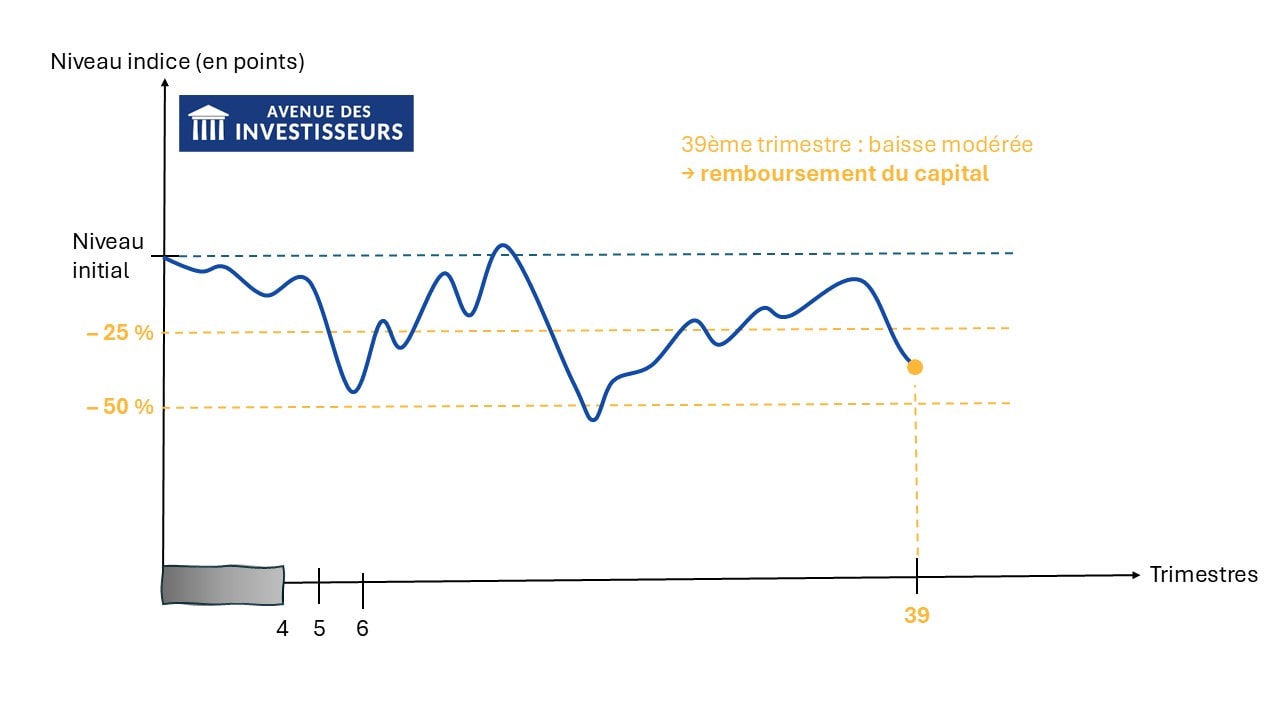

📉 Scenario médian

Si la baisse du sous-jacent reste comprise entre -50 % et -25 % :

🛡️ On reçoit alors simplement notre capital de départ (brut de frais). Sans plus-value certes, mais sans être affecté par la baisse pourtant constatée du sous-jacent. La protection du capital est donc appliquée.

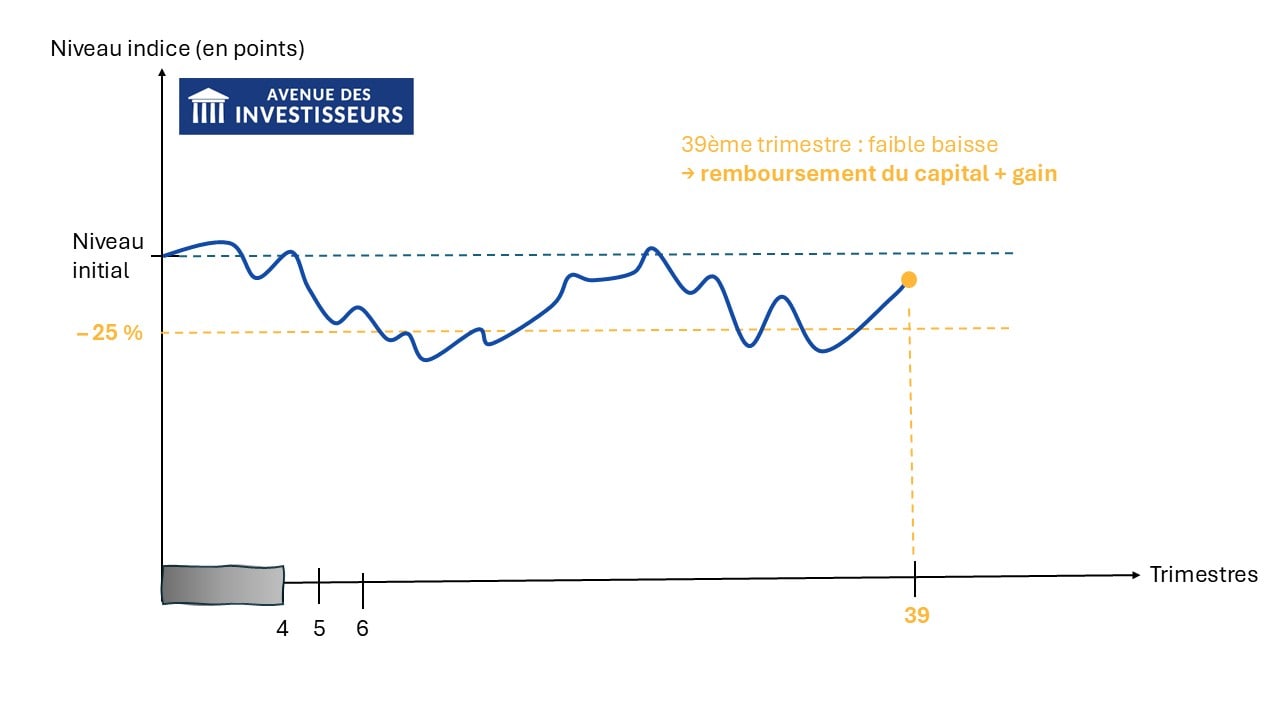

📉 Scenario « favorable »

Si le dernier niveau constaté du sous-jacent s’est contenté d’être meilleur que -25 % par rapport au niveau initial :

💰 On récupère alors notre capital, majoré de 65 % brut (soit 6,50 % × 10 ans). Ce qui correspond à 5,14 % annualisé sur 10 ans, en équivalent composé. Formulé autrement, un placement à 5,14 % par an pendant 10 ans aurait livré la même performance finale (65 %).

Peut-on sortir avant une échéance prévue ?

🏃 Oui, mais le document commercial officiel est clair :

« Il est impossible de mesurer a priori le gain ou la perte possible. Le cours de revente dépend des paramètres de marché du jour. La perte en capital peut être partielle ou totale. »

Cette mise en garde est dissuasive, elle nous incite à rester investi sur le produit jusqu’à un dénouement prévu.

Ce qu’il s’est vraiment passé pour Opportunité Géniale 4

Le niveau initial réel du sous-jacent (l’indice MSCI® EMU Circular Economy Sustainable Impact Select 50 Points Decrement, que l’on peut suivre notamment sur Boursorama) était d’à peu près 847 points au 7 octobre 2022 (la véritable valeur est une moyenne sur 5 cours de clôture).

À la toute première constatation (le 27 octobre 2023), le niveau était d’environ 957 points.

➡️ Résultat : scénario favorable enclenché ! Le produit a été remboursé au bout d’un an, avec une performance brute de 6,50 %.

💡 Ok, super, on est trop smart ? En fait… oui et non. Car sur la même période, l’indice a progressé d’environ +13 % (performance brute).

Si on avait donc simplement investi dans un ETF répliquant cet indice, on aurait presque doublé la performance (même si en pratique aucun ETF n’existe sur cet indice obscur). Certes, cela aurait été sans la protection partielle du capital offerte par le produit structuré… mais avec un potentiel de gain bien supérieur.

Note de Nicolas : pour trouver votre ETF idéal, vous pouvez lire notre article : Comment Choisir ses Trackers (ETF) – 8 Critères Essentiels.

Coupon, durée, protection du capital : les fondamentaux de cet exemple de produit structuré

⚙️ Lorsqu’on prend un exemple de produit structuré, ce n’est pas juste un rendement affiché sur une plaquette commerciale. C’est un montage technique précis, avec des règles claires dès le départ, mais peu intuitives si on n’a pas l’habitude.

Le coupon : l’argument phare des produits structurés

Dans le « monde obligataire » (le marché des obligations), le coupon désigne la rémunération versée à un investisseur en échange d’un prêt (à une entreprise ou à un État). Par exemple, si on investit 1 000 € dans une obligation avec un coupon de 5 % par an sur 4 ans, on recevra 50 € chaque année, soit 200 € au total (hors défaut de paiement de l’emprunteur).

🧩 Dans l’exemple du produit structuré Opportunité Géniale 4, c’est la même logique. Ce produit affiche un coupon de 6,50 % brut par an, versé par tranches de 1,625 % par trimestre (uniquement si les conditions sont respectées).

Intérêts simples VS intérêts composés

🧮 Dans les cas où les scénarios sont favorables (activation de l’autocall trimestriel, ou scénario favorable à l’échéance) : la performance est simple, et non composée.

De façon classique, les performances des fonds actions capitalisant sont données de façon annualisées (avec réinvestissement automatique des dividendes).

Ainsi, la phrase : « Les ETF S&P 500 Acc ont livré 11 % par an pendant 10 ans » signifie qu’en moyenne, la valeur du fonds a été de 11 % plus élevée que celle de l’année précédente, durant 10 ans. Ce sont des intérêts composés : les intérêts engendrent des intérêts, qui engendrent eux-mêmes des intérêts, etc.

A contrario, la performance annoncée par un produit structuré est simple (non composée). Ici, elle est de 6,50 % par an, calculée sur un montant fixe : la somme investie au départ. Contrairement aux intérêts composés, où ce montant de référence croît chaque année.

💡 Si on calcule la performance annualisée du produit structuré sur plusieurs années, on obtient un chiffre bien différent : autour de 5 % annualisés !

Une durée entre 1 et 10 ans, structurée par des constations trimestrielles

📅 Le produit structuré Opportunité Géniale 4 a une durée maximale de 10 ans, mais il peut prendre fin plus tôt grâce à un mécanisme de remboursement anticipé automatique (aussi appelé autocall).

Le fonctionnement repose sur des constatations trimestrielles :

- La première constatation a lieu un an après le lancement.

- Puis, tous les trois mois, l’évolution du sous-jacent est observée.

- Si, à l’une de ces dates, l’indice est au moins égal à son niveau initial, l’autocall est déclenché : le produit est clôturé, le capital est remboursé, et un gain de 1,625 % par trimestre écoulé est versé.

Sinon, le produit continue jusqu’à la prochaine observation… et ainsi de suite jusqu’à 10 ans maximum si aucune condition de remboursement n’est atteinte.

➡️ En résumé : la périodicité trimestrielle conditionne la durée réelle de notre investissement entre 1 et 10 ans en fonction du comportement de l’indice sous-jacent.

Une protection du capital… mais sous conditions

🛡️ Comme pour tout produit structuré, Opportunité Géniale 4 démarre par l’enregistrement d’un niveau initial : ici, une moyenne des cours de clôture de l’indice MSCI EMU Circular Economy Sustainable Impact Select 50 Points Decrement, calculée début octobre 2022.

Ce point de départ est fondamental : l’évolution de l’indice par rapport à ce niveau déterminera notre gain ou notre perte à la sortie.

Et la fameuse « protection du capital » dans tout ça ? Elle existe… mais elle est partielle et conditionnelle. Comme vu plus haut dans les scénarios :

- Si l’indice baisse modérément sur la période (entre -25 % et -50 %) : le capital est remboursé intégralement.

- Mais si l’indice chute de plus de 50 % à l’échéance (par rapport au niveau initial) : on subit la perte sans filet de sécurité.

⚠️ En clair : il ne s’agit pas d’une garantie ferme, mais d’un filet de protection sous conditions qui peut disparaître en cas de scénario défavorable.

Sous-jacent inconnu au bataillon : MSCI EMU Circular Economy 50 Points Decrement

Quand on prend un exemple de produit structuré, le sous-jacent, c’est la clé : c’est lui qui conditionne la performance finale. Et dans le cas du produit structuré Opportunité Géniale 4, on est loin des grands classiques comme le CAC 40 ou le S&P 500.

➡️ Le produit s’appuie sur un indice bien plus obscur : MSCI® EMU Circular Economy Sustainable Impact Select 50 Points Decrement. Rien que le nom donne mal à la tête. Alors on a creusé.

Déjà, que signifie ce nom à rallonge ?

🔎 Analysons le nom de l’indice step by step :

- MSCI : pour Morgan Stanley Capital International, un des géants mondiaux de la construction d’indices, aux côtés de S&P (Standard & Poor’s) et FTSE (Financial Times stock exchange). C’est notamment l’éditeur du célèbre MSCI World !

- EMU : European Economic and Monetary Union, soit la zone euro (ou plus largement, l’Espace Économique Européen dans ce contexte).

- Circular Economy Sustainable Impact Select : l’indice sélectionne 50 entreprises de la zone euro engagées dans l’économie circulaire, sur la base de critères ESG (environnement, social, gouvernance), à partir d’un univers de 80 sociétés.

- 50 Points Decrement : on y reviendra dans la suite, mais cela signifie que 50 points de performance sont retirés chaque année à l’indice, quoi qu’il arrive. C’est un point clé.

Un indice équipondéré, pas capi-pondéré

⚖️ Contrairement aux indices classiques qui sont pondérés par la capitalisation boursière flottante (plus une entreprise est grosse, plus elle pèse dans l’indice), celui-ci est équipondéré : chaque entreprise pèse exactement 2 % de l’indice.

Prenons un exemple simple :

- Si trois entreprises A, B et C valent respectivement 200 M€, 300 M€, et 500 M€, un indice capi-pondéré leur attribuera un poids de 20 %, 30 % et 50 %.

- Dans un indice équipondéré comme celui-ci, chacune aurait un poids égal de 33,33 %, peu importe sa taille.

Cela a un effet direct : la performance de l’indice est plus sensible aux petites valeurs, ce qui peut amplifier les variations… dans un sens comme dans l’autre.

Note de David : il existe aussi par exemple une version du S&P 500 équipondérée (le « S&P 500 EW » pour equal weight), attribuant un poids de 0,2 % à chaque constituant.

Le decrement : un prélèvement invisible sur la performance du produit structuré

Penchons-nous maintenant sur ce qui fait la signature de certains produits structurés (dont Opportunité Géniale 4) : leur fameux sous-jacent à decrement.

✂️ Ce mécanisme discret (mais bien réel) permet à l’émetteur de capter une partie de la performance… avant même qu’elle arrive jusqu’à nous.

Comme on le disait précédemment, 50 Points Decrement signifie que 50 points de performance sont retirés chaque année à l’indice, quoi qu’il arrive.

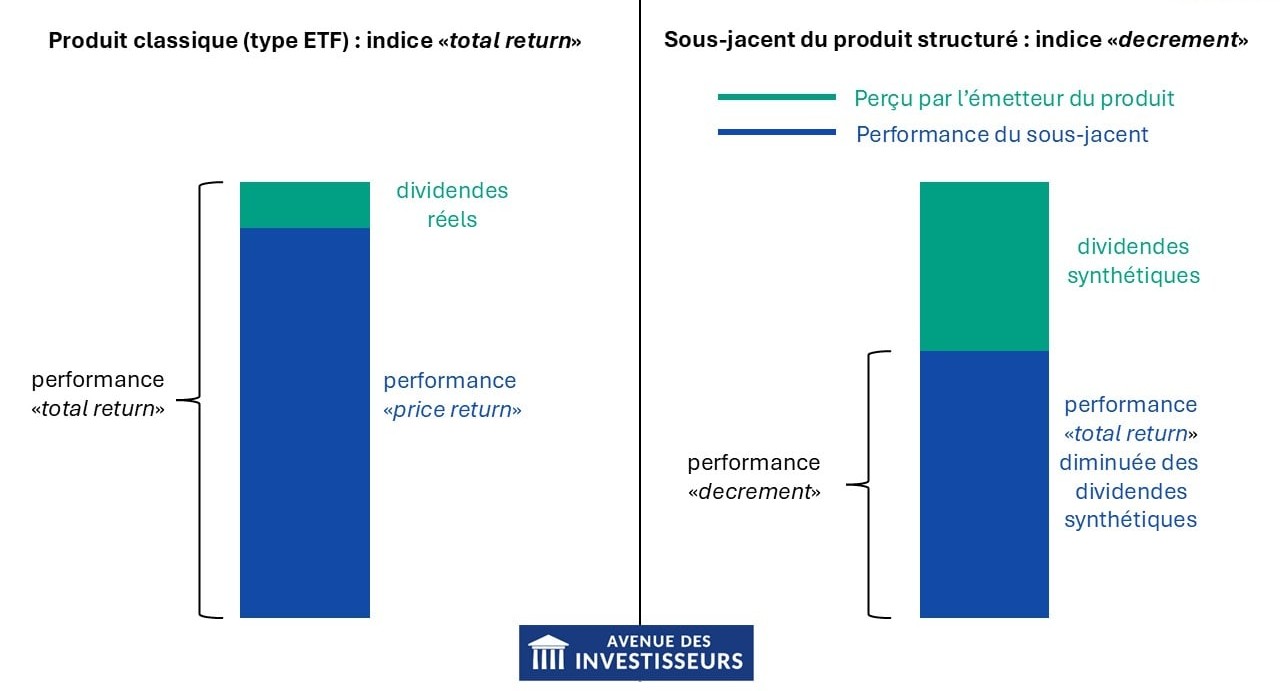

Indices “price return” vs “total return” : petit rappel de base

Une entreprise cotée en Bourse peut, si elle le décide, verser un dividende aux actionnaires. Plus précisément, ce dividende se détache de l’action. Le cours chute alors mécaniquement (ex : LVMH à 100 € chute à 95 € après un dividende de 5 €) :

- Un indice “price return” ne retient que le prix de l’action, sans les dividendes (il afficherait pour LVMH -5 %).

- Un indice “total return” intègre le dividende : il reste à 100 €.

Les fameux trackers (ETF), eux, suivent généralement des indices “total return” car ils réinvestissent les dividendes.

Indice à decrement : un dividende synthétique retiré automatiquement chaque année

💸 Dans un produit structuré ayant pour sous-jacent un indice actions, les éventuels dividendes versés ne sont que rarement retenus dans la performance du produit. En effet, ils servent le plus souvent à rémunérer l’émetteur du produit.

Comme précisé plus haut, ces dividendes sont cependant facultatifs. Par décision stratégique ou pour cause de difficultés financières, une entreprise qui en versait auparavant peut décider de suspendre ses dividendes.

Un tel scénario rend donc incertaine cette source de revenus pour l’émetteur du produit structuré. Citons notamment la crise du Covid qui a entrainé dans son sillage une raréfaction des versements de dividendes.

Pour pallier cette incertitude, l’ingénierie financière a trouvé une solution : créer des indices boursiers qui forcent des dividendes synthétiques (les indices à decrement).

Et dans cet exemple de produit structuré Opportunité Géniale 4 ? Pas de dividendes pour l’épargnant

🏗️ Un indice à decrement part donc d’un total return classique, mais y soustrait un montant forfaitaire fixe ou en pourcentage, tous les ans, quoi qu’il arrive. C’est un dividende fictif arraché à la performance du sous-jacent et capté directement par l’émetteur.

Ce faisant, l’incertitude au sujet des futurs dividendes est neutralisée. D’où le nom technique donné à un indice decrement : un indice à dividendes synthétiques.

➡️ Ainsi, l’exemple du « 50 Points Decrement » de notre produit structuré Opportunité Géniale 4 :

1️⃣ Prend comme référence la performance « total return » de l’indice « MSCI EMU Circular Economy Sustainable Impact Select ».

2️⃣ Puis, 50 points sont retranchés chaque année à cette performance (et non un pourcentage, illustration plus loin pour comprendre), de manière forfaitaire et inconditionnelle. Ce mécanisme génère alors un revenu régulier pour l’émetteur, sans qu’il ait à se soucier des dividendes réellement versés par les entreprises composant l’indice.

Note de David : la conséquence directe est que la performance retenue pour le produit peut peiner à décoller et rend plus probable une stagnation, voire une baisse. En contrepartie, le capital est partiellement garanti, mais à quel prix ? Retirer 50 points chaque année à l’indice n’est pas anodin…

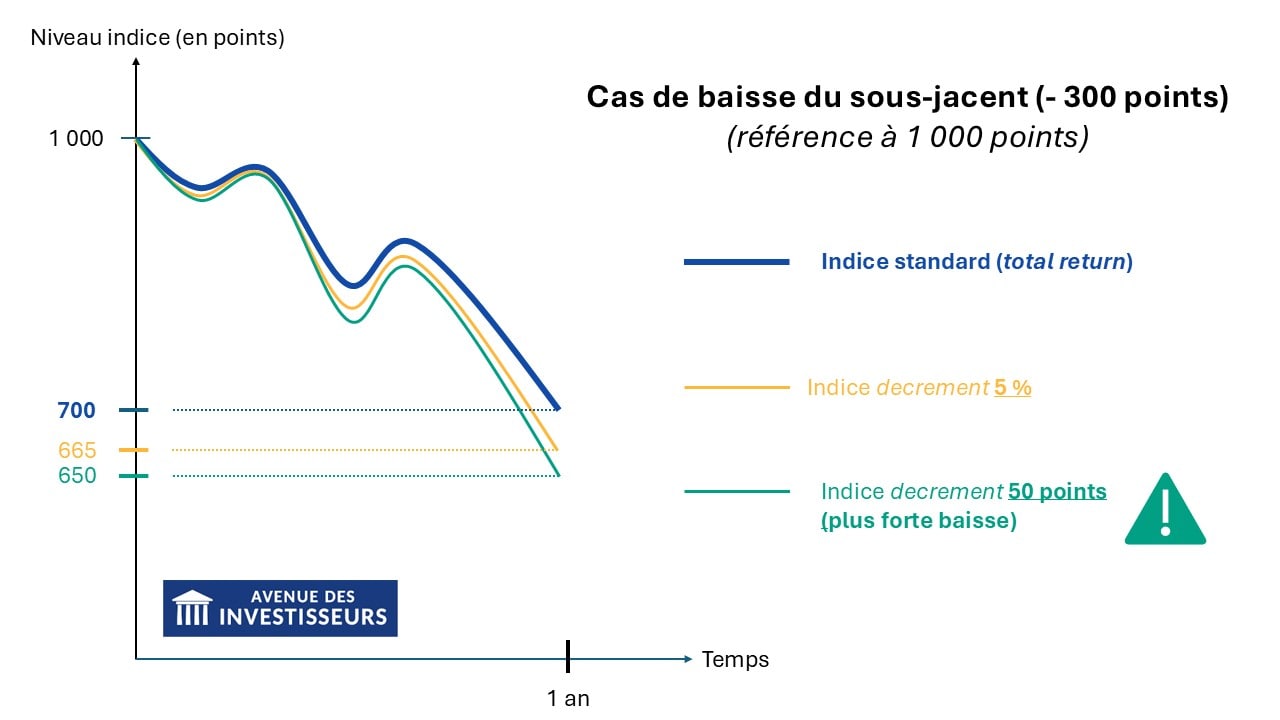

Quand le marché baisse, le decrement en points aggrave la chute

📉 Un decrement forfaitaire (50 points par an) pèse plus lourd qu’un decrement en % quand l’indice chute. C’est ce que montre clairement le graphique ci-dessous :

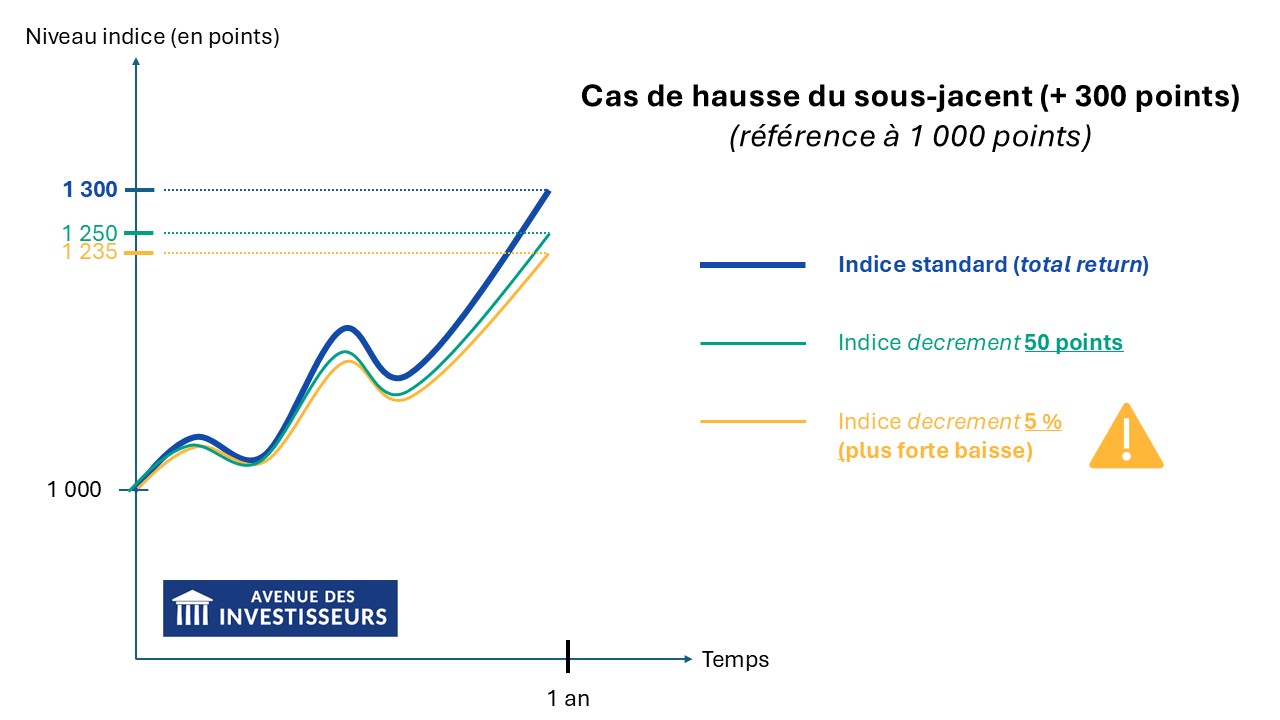

Et quand le marché monte ? Le pourcentage devient plus pénalisant

📈 À l’inverse, quand l’indice grimpe, c’est le decrement en pourcentage qui devient plus gourmand. Mais dans le cas du produit Opportunité Géniale 4, on a un decrement en points. Donc, le produit est plus sensible aux marchés baissiers qu’aux marchés haussiers :

Le decrement, un compromis (dés)équilibré

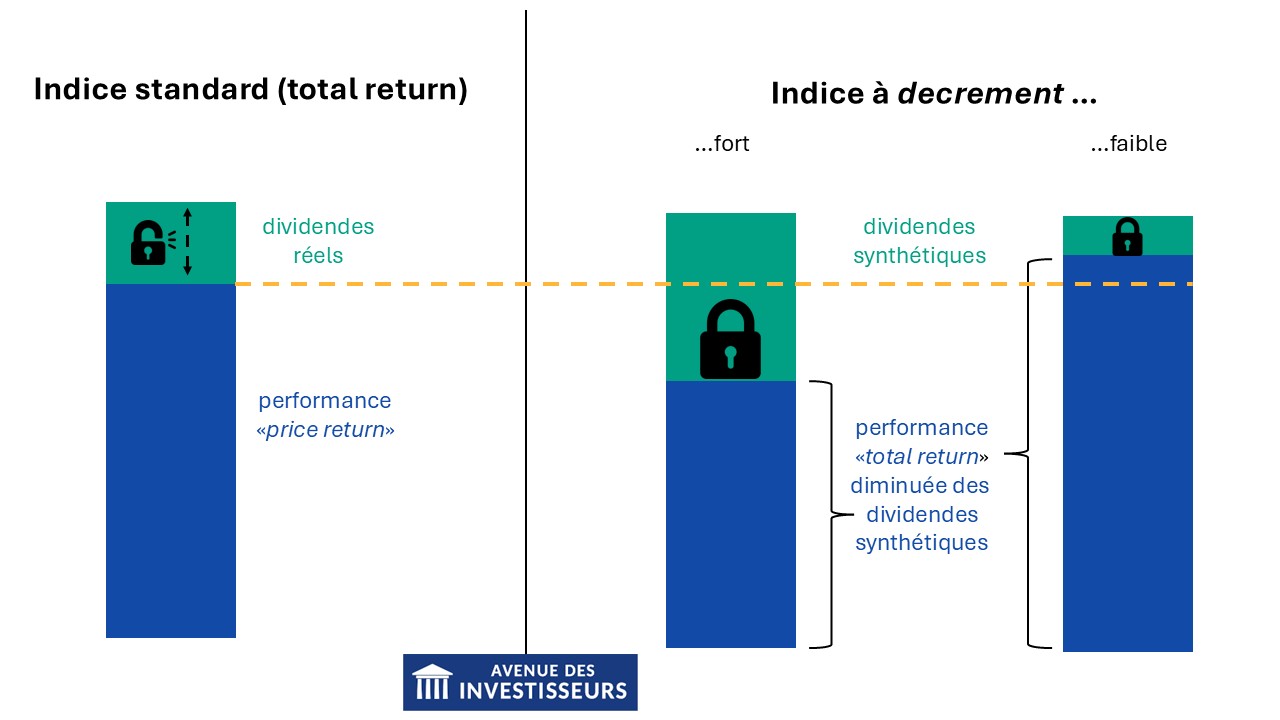

Un indice à decrement aiguille donc une partie de la performance vers l’émetteur du produit structuré, au détriment de notre performance nette en tant qu’investisseur.

⚖️ En contrepartie, les émetteurs affirment servir un coupon supérieur à ce qu’il aurait été dans le cas de l’indice standard (total return). De plus, la garantie du capital (partielle ou totale) est prétendument meilleure, pour la même raison.

Le decrement est donc une forme de coût supporté par l’investisseur, en échange d’une protection partielle contre la baisse du sous-jacent.

🧾 Reste à savoir quelle performance moyenne afficheront les futurs dividendes réellement versés par les constituants de l’indice total return.

- S’ils montrent une performance inférieure aux 50 points forfaitaires retranchés, alors le decrement se révélera défavorable pour nous (cas « decrement fort » ci-dessous), face à l’indice « price return ».

- En revanche, si les dividendes réellement versés sont supérieurs au decrement, ce dernier aura joué en notre faveur (cas « decrement faible » ci-dessous), face à l’indice « price return« . Mais ce cas est moins probable, les structureurs évitent de faire ce cadeau et voient généralement large pour calculer le decrement.

Pourquoi autant d’épargnants souscrivent à des produits structurés ?

Les produits structurés ont beau être complexes, ils séduisent de plus en plus d’épargnants.

🧲 Rien qu’en 2023, près de 42 milliards d’euros ont été collectés sur ces placements en France, dont 80 % via l’assurance vie, selon le rapport AMF-ACPR de mars 2024.

Opportunité Géniale 4 est un bon exemple de produit structuré : un nom vendeur, une promesse de performance régulière, et une structure rassurante en apparence. Mais qu’est-ce qui pousse autant d’épargnants à y souscrire ?

Le scénario « gagnant-gagnant » présenté comme évident

Quand on se rend tout innocemment à un rendez-vous avec son conseiller bancaire (même en banque privée, avis), on pose souvent la même question magique : “Vous avez un placement qui rapporte bien, sans risque, et disponible à tout moment ?”.

S’il est d’humeur à plaisanter, le conseiller pourrait répondre : “Oui, bien sûr… ça s’appelle une licorne.” Mais soyons honnêtes : dans la majorité des cas, il sort un exemple de produit structuré de son chapeau (spoiler : c’est un meilleur deal pour la banque que le livret A).

🎣 Côté marketing, c’est redoutable : on a l’impression de pouvoir profiter de la hausse des marchés actions tout en limitant ses pertes. On voit que le produit peut être remboursé par anticipation, et ça nous rassure. On se dit : “je vais sortir gagnant rapidement”.

Et ça parle malheureusement beaucoup plus aux épargnants non avisés que des ETF MSCI World et S&P 500, qui font certes respectivement 8 et 10 % de performance annuelle brute sur le très long terme, mais avec des montagnes russes en route… Ce que beaucoup préfèrent éviter, même au prix d’une performance plafonnée.

La promesse implicite de « capital protégé »

🛡️ Opportunité Géniale 4 évoque une protection du capital, ce qui rassure les profils prudents.

Même si cette protection dépend de scénarios spécifiques (et saute totalement si le marché plonge de plus de 50 % à échéance), elle est souvent perçue comme une “garantie implicite”. Un raccourci mental fréquent, surtout quand la documentation est peu lisible.

Note de Nicolas : en France, seuls les livrets réglementés, les comptes à terme et les fonds euros offrent une véritable garantie en capital. Lisez notre article : les meilleurs placements sans risque.

Un placement très bien vendu… car très rémunérateur (pour la banque)

🤝 Enfin, il faut parler des coulisses. Ces produits sont extrêmement rentables pour ceux qui les conçoivent et les distribuent.

- Trois acteurs se rémunèrent : l’émetteur, le distributeur (banque, CGP…), l’assureur (si logé en assurance vie).

- Les frais sont noyés dans la structure (notamment via le decrement).

À l’inverse d’un ETF à 0,20 % de frais, ici les marges sont élevées même si elles sont rarement visibles pour nous les épargnants. Résultat : ces placements sont très activement promus, que ce soit dans les réseaux bancaires traditionnels, les banques en ligne et même les courtiers en ligne spécialisés.

Résultat : une adhésion massive et une impression de « produit malin »

🌤️ On comprend pourquoi Opportunité Géniale 4 séduit :

- Il promet un rendement précis et régulier (1,625 % par trimestre, soit 6,50 % brut par an), sans bien expliciter le decrement ni le plafond de performance.

- Il évoque une protection contre la chute des marchés (sans trop parler des cas où la perte peut être totale).

- Il est marketé comme une solution « verte » (indice ESG). Même si c’est loin d’être le meilleur placement vert.

Mais derrière cette belle façade, le fonctionnement réel du produit mérite d’être analysé à la loupe.

Faut-il investir dans Opportunité Géniale 4 ? Notre avis

📢 Disons-le franchement : les produits structurés vendus dans les banques traditionnelles ne nous emballent pas. Notre avis sur les produits structurés est donc clair, dans l’immense majorité des cas : la performance annualisée nette de frais et de fiscalité est décevante.

Il est possible de faire bien mieux tout en gérant correctement le risque, que ce soit en gestion libre, en gestion pilotée, ou en gestion conseillée.

📚 D’ailleurs, un rapport de l’AMF sur les produits structurés a été publié début 2020 et nous sommes entièrement d’accord sur la conclusion : « […] Ces produits apparaissent comme relativement peu performants, comparés à des investissements boursiers traditionnels (investissement en actions ou obligations). Enfin, les produits les plus complexes sont les moins performants ».

Donc dans le cas du produit structuré Opportunité Géniale 4, on coche toutes les cases du produit bien marketé… mais pas dans notre intérêt. Cependant, quid de tous nos courtiers préférés qui proposent des produits structurés :

- Les meilleures assurances vie, notamment Linxea Spirit 2 (voir l’offre) et Lucya Cardif (voir l’offre).

- Les meilleurs PER, notamment Linxea Spirit PER (voir l’offre) et Lucya Cardif PER (voir l’offre).

- Les meilleurs PEA, notamment Fortuneo (voir l’offre) et Saxo Banque (voir l’offre).

- Les meilleurs CTO, notamment IBKR (voir l’offre) et Trade Republic (voir l’offre).

Les meilleurs produits structurés des courtiers en ligne : à considérer (avec prudence)

☝️ Si vous souhaitez vraiment investir dans des produits structurés pour X ou Y raison, alors considérez les offres en cours des courtiers suivants qui sont généralement plus raisonnables :

- Produit sur mesure avec l’offre BoursoFirst de BoursoBank, sachant que le ticket d’entrée est de 100 000 € minimum. (Notre avis sur BoursoBank).

- Gammes EXIGENCE et IMPULSION du courtier Linxea (notre avis sur Linxea).

- Rendement Lucya par le courtier Assurancevie.com (notre avis sur assurancevie.com).

- Les produits structurés à impact de Goodvest (voir l’offre) pour investir de manière durable (notre avis sur Goodvest).

- Les produits structurés des courtiers en gestion pilotée Yomoni (notre avis sur Yomoni) et Ramify (notre avis sur Ramify).

➡️ Mais même dans ce cas, il faut comprendre exactement ce dans quoi on s’engage :

- Lire la fiche technique en détail (indice, échéance, coupon, protection, decrement…).

- Et ne jamais y mettre l’essentiel de son épargne, maximum 10 % en produits structurés.

Notre position finale chez ADI

💬 Les produits structurés, ça peut s’envisager à la marge, mais pas en cœur de portefeuille. On les considère comme des produits de diversification secondaire, uniquement :

- si on comprend leur mécanique (notre exemple de produit structuré vous permet de comparer en pratique) ;

- si on choisit un bon contrat avec de bons choix d’investissement (chez un courtier en ligne compétitif, pas une banque lambda) ;

- et si on les intègre dans une stratégie globale (allocation patrimoniale).

{kind=link}

{kind=link}

{kind=link}

{kind=link}