PER (le contenant) et ETF (le contenu) : l’un optimise notre fiscalité, l’autre notre performance. Ensemble, PER et ETF forment un duo gagnant pour préparer notre retraite sereinement (surtout pour les plus fiscalisés d’entre nous) !

🚀 Alors que les encours placés sur plans d’épargne retraite (PER) dépassent désormais les 100 milliards d’euros en France, on est de plus en plus nombreux à y intégrer des exchange traded funds (ETF) pour investir en bourse (cf. rapports de l’AMF).

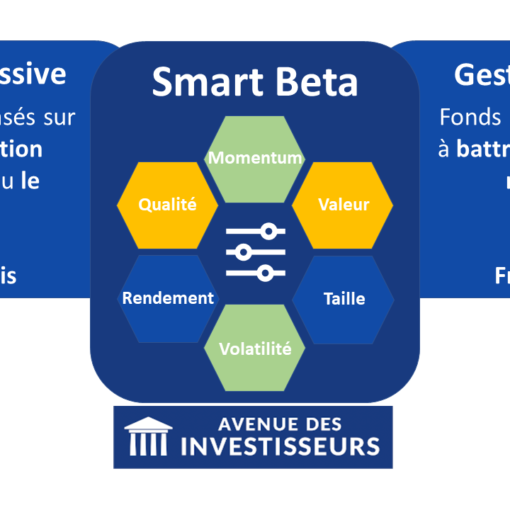

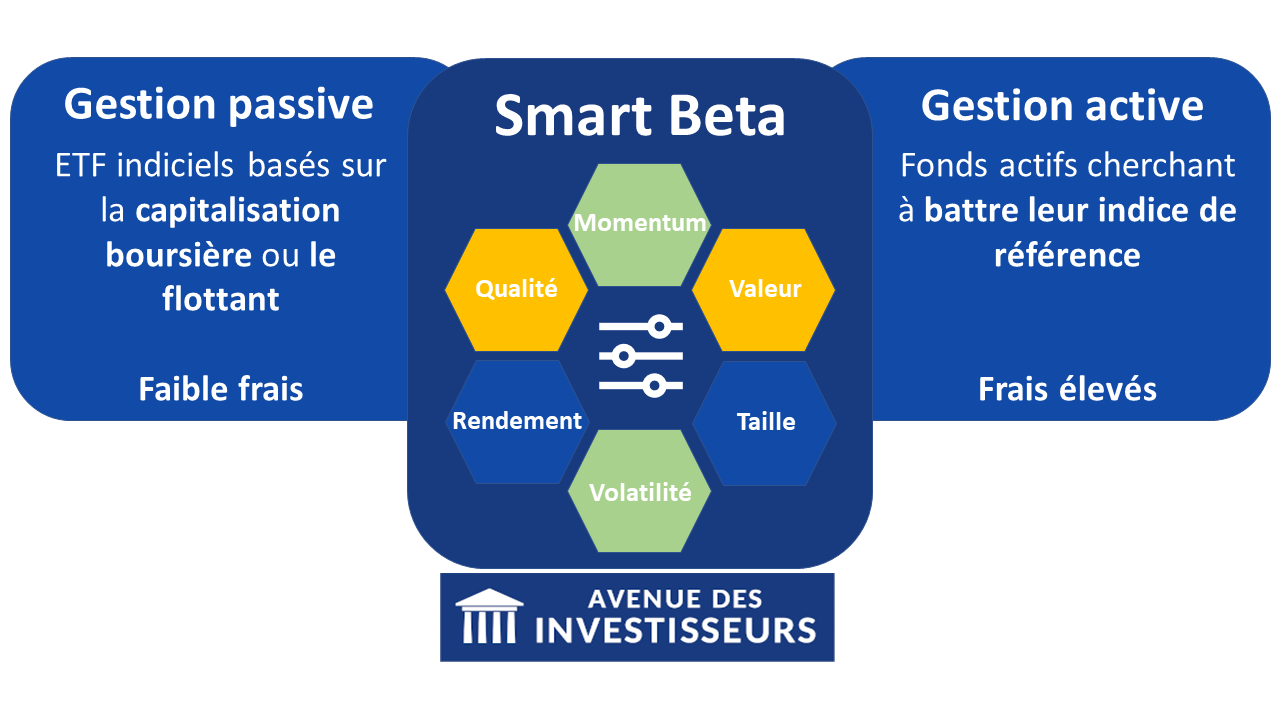

Qu’il s’agisse d’ETF passifs (trackers) ou d’ETF actifs, ils séduisent surtout par leurs frais réduits (ce qui optimise la performance nette). Le boom des ETF est exponentiel… et rien ne semble pouvoir l’arrêter !

📌 Au sein des meilleurs PER, notamment Linxea Spirit PER (voir l’offre) et Lucya Cardif PER (voir l’offre), les ETF nous permettent :

- D’optimiser la performance de notre épargne : les ETF MSCI World, S&P 500, Nasdaq-100, etc. font bien mieux que les fonds traditionnels (OPCVM), notamment grâce à des frais annuels 10 fois moins élevés.

- De préparer notre retraite sur le long terme en profitant des intérêts composés (intérêts sur intérêts), tout en déduisant nos versements sur PER de notre revenu imposable.

- D’optimiser notre succession et d’organiser notre prévoyance (invalidité, décès du conjoint, etc.).

Note de Louis : le PER est particulièrement avantageux si on est soumis à une tranche marginale d’imposition (TMI) de 30 % ou plus (environ 20 % des Français). Pour les autres, mieux vaut souvent privilégier des enveloppes plus souples comme le plan d’épargne en actions (PEA) et l’assurance vie.

SOMMAIRE

- PER et ETF : comparatif des meilleurs PER pour investir en ETF en gestion libre

- Les meilleurs ETF à loger dans un PER : MSCI World, S&P 500, Nasdaq-100, etc.

- Quels ETF choisir dans un PER d’entreprise ?

- 3 cas concrets pour investir dans un PER avec des ETF

- PER et ETF : notre avis et conseils pour optimiser une stratégie retraite

PER et ETF : comparatif des meilleurs PER pour investir en ETF en gestion libre

✅ Tous les PER ne se valent pas : seuls les meilleurs PER donnent un accès aux ETF (❌ 95 % des PER ne proposent pas d’ETF !).

Notre top des PER pour investir en ETF

📊 Ci-dessous, notre sélection des meilleurs PER pour investir en ETF (en PER en gestion libre ou pilotée, on développe plus loin) :

| PER | Linxea Spirit PER | Lucya Cardif PER | PER Ramify | PER lambda (pour comparaison) |

|---|---|---|---|---|

| Assureur | CRÉDIT AGRICOLE SPIRICA | BNP Paribas Cardif | APICIL | X |

| Courtier | Linxea Lire notre avis sur Linxea |

Assurancevie.com Lire notre avis sur Assurancevie.com |

Ramify Lire notre avis sur Ramify |

|

| Frais sur versement | 0 % | 0 % | 0 % | 4 % |

| Ticket d'entrée (somme minimum à verser à l'ouverture, versements libres ensuite) | 500 € | 500 € | 1 000 € | 1 000 € |

| Performance fonds euros 2025 (nette de frais de gestion) |

3,08 % | 2,75 % | 1,80 % | 1,80 % |

| Nombre d'unités de compte | 780 UC (38 ETF, 31 fonds immobiliers SCPI/SCI/OPCI, 7 fonds Private Equity, 114 titres vifs, 19 fonds ISR, etc.) | 2300 UC Dont 50 trackers (ETF) et 6 SCPI et 1000 titres vifs | Une centaine d'ETF actions et obligations, (et éventuellement des SCPI et fonds de private equity selon votre profil) | 20 UC |

| Performance moyenne 2025 immobilier (SCPI, SCI, OPCI) | 4,80 % (loyers SCPI reversés à 100 %) | 4,63 % (loyers SCPI reversés à 100 %) | 4,40 % | Pas de fonds immobiliers |

| Frais de gestion en unité de compte |

0,50 % | 0,50 % | 0,70 % | 1 % |

| Frais d'arbitrage | 0 % | 0 % | 0 % | 0,50 % |

| Frais d'arrérage (en cas de sortie en rente plutôt qu'en capital) | 0 % | 1,50 % | 1,50 % | 3 % |

| Modes de gestion | 3 modes de gestion que l'on peut combiner : - Gestion libre - Gestion pilotée à horizon retraite (avec 3 profils et sécurisation progressive à l’approche de la retraite) - Gestion pilotée par Yomoni avec 4 profils |

4 modes de gestion que l'on peut combiner : - Gestion libre - Gestion pilotée BNP (loi industrie verte) - Gestion déléguée Lucya (investie en ETF) - Gestion pilotée horizon retraite (sécurisation progressive à l’approche de la retraite) |

Gestion pilotée à horizon retraite (choix entre 4 stratégies pour inclure ou non les SCPI et le private equity et la teinte green) | Gestion libre ou gestion pilotée |

| Ouverture / gestion en ligne ? | Oui / oui | Oui / oui | Oui / oui | Non / non |

| On aime particulièrement | - Frais de gestion très bas - Fonds euro NG taillé pour le long terme - SCPI avec 100 % des loyers - Trackers, titres vifs, ISR - Possibilité de combiner les modes de gestion |

- Frais très compétitifs - 100 % fonds euro possible - Possibilité de combiner gestion libre et 3 différentes gestions pilotées - Un énorme choix d'UC ! |

- Frais de gestion alignés sur les meilleures gestions pilotées - Gestion pilotée indicielle (trackers) - SCPI avec 100 % des loyers |

Rien |

| Classement comparatif | ||||

| ➡️ Accédez à la documentation PER Linxea Spirit ou souscrivez en ligne : jusqu'à 150 € offerts sous conditions |

➡️ Accédez à la documentation PER Lucya Cardif ou souscrivez en ligne 100 € offerts sous condition |

➡️ Souscrivez au PER Ramify avec l'offre spéciale ADI : 3 mois de gestion offerts |

Note de Nicolas : s’il y a bien un levier sur lequel on a la main, ce sont les frais. Il faut donc réduire les frais de l’enveloppe (en choisissant les meilleurs PER) et ceux des placements (en privilégiant les ETF). Pour comparaison, avec un PER lambda et des fonds d’investissement classiques, les pertes peuvent se chiffrer à plusieurs dizaines de milliers d’euros sur 20 à 30 ans ! Mais pas de panique, si on a ouvert un mauvais PER, on peut toujours transférer son PER pour remettre son patrimoine sur la meilleure trajectoire.

Pourquoi les frais font (vraiment) la différence

Des frais annuels élevés freinent les intérêts composés sur la durée (cf. rapports du CCSF). À l’inverse, choisir les meilleurs PER et ETF en gestion libre limite la “fuite” de performance.

⚠️ Ainsi, sur 30 ans, pour 10 000 € investis à risque égal, l’écart de performance va presque du simple au double :

- Pour un contrat lambda avec des fonds actifs, on obtient finalement 43 219 €, soit une performance annuelle moyenne de 5 % (10 000 x 1,05^30).

- Pour les meilleurs PER avec des ETF, on obtient 82 792 €, soit une performance annuelle de 7,3 % (10 000 x 1,073^30).

Note de Louis : il s’agit d’hypothèses hors fiscalité, sans versements programmés, avec des performances moyennes annualisées et frais inclus. Les performances passées ne préjugent pas des performances futures.

Les meilleurs ETF à loger dans un PER : MSCI World, S&P 500, Nasdaq-100, etc.

🔎 Les meilleurs PER en gestion libre offrent un large choix d’ETF. En pratique, il n’y a pas d’ETF « parfait » :

- on peut privilégier les ETF classiques qui offrent une large diversification (ce qu’on recommande) ;

- et potentiellement assumer d’ajouter quelques paris sectoriels ou géographiques pour tenter de surperformer sur le long terme (pas nécessaire selon nous).

Linxea Spirit PER et Lucya Cardif PER : notre short-list d’ETF en gestion libre

📊 Le tableau ci-dessous recense les ETF les plus populaires et leur disponibilité dans nos 2 PER préférés : Linxea Spirit PER et Lucya Cardif PER.

| Catégorie | ETF UCITS (C) – ISIN | Frais annuels | Linxea Spirit PER | Lucya Cardif PER |

|---|---|---|---|---|

| 🌎 Monde “classique” (≈1300 grandes capi.) | Amundi MSCI World – IE000BI8OT95 | 0,12 % | ✅ | ✅ |

| 🟢 Monde “vert” (SRI Paris-Aligned ≈300) | Amundi MSCI World SRI Climate Paris Aligned – IE000Y77LGG9 | 0,18 % | ✅ | ✅ |

| 🟢 Monde “climat” (Paris-Aligned ≈500) | Amundi MSCI World Climate Paris Aligned – IE000CL68Z69 | 0,20 % | ❌ | ✅ |

| 🇺🇸 S&P 500 (≈500) | Amundi S&P 500 – LU1681048804 | 0,15 % | ✅ | ✅ |

| 🇺🇸 S&P 500 “vert” et couvert contre le risque de change (~300 filtré) | Amundi PEA S&P 500 Screened & Hedged – FR0013412293 | 0,28 % | ❌ | ✅ |

| 🇺🇸 Nasdaq-100 (grandes entreprises non financières) | Amundi Nasdaq-100 II – LU1829221024 | 0,22 % | ✅ | ✅ |

Linxea Spirit PER : large choix d’ETF et classes d’actifs

🔝 En gestion libre, le PER Linxea Spirit (assuré par Spirica) est la référence du marché. On y trouve près de 70 ETF référencés (voir l’offre), avec les grands classiques du côté des ETF actions (MSCI World, S&P 500, Nasdaq-100), mais aussi de nombreuses alternatives qui permettent d’aller plus loin dans la construction de portefeuille, notamment :

- Les ETF multi-actifs Vanguard LifeStrategy (20 %, 40 %, 60 % ou 80 % actions) qui rééquilibrent automatiquement la répartition entre actions et obligations (solution clés en main pour conserver une allocation patrimoniale cohérente).

- Une gamme d’ETF obligataires comme les Amundi Euro Government Bond (1-3 ans, 3-5 ans, 5-7 ans, 7-10 ans).

💡Nous sommes fans des ETF actions. Cela dit, plutôt que des ETF obligations, on privilégiera souvent le fonds euro Nouvelle Génération (qui fait partie des meilleurs fonds euros) pour sécuriser le capital quelques années avant la sortie. Il offre un meilleur rapport rendement/risque pour cette phase de pré-retraite.

Note de Louis : en plus des ETF, on peut aussi investir en SCPI (31 options dont certaines SCPI sans frais d’entrée) ou en private equity (une dizaine de fonds non cotés – FCPR), ce qui en fait un contrat vraiment polyvalent.

Lucya Cardif PER : l’un des PER les plus complets en ETF

🔝 En gestion libre, Lucya Cardif PER (assuré par BNP Paribas Cardif) est une alternative solide. Le contrat propose également près de 70 ETF référencés (voir l’offre), dont les grands incontournables et des options plus spécifiques qu’on ne retrouve pas chez Linxea :

- Un ETF à effet de levier (Nasdaq-100 x2 – FR0010342592) pour les profils offensifs.

- Des ETF sectoriels, géographiques et obligataires très ciblés (santé, tech, émergents, monétaire, etc.).

✨ À côté des ETF, le londs euro du contrat (Général Retraite) figure aussi parmi les fonds euros les plus compétitifs du marché. Et surtout, Lucya Cardif PER est l’un des rares à proposer un certificat or (FRBNPP07GLD4) pour investir dans l’or papier : un vrai plus pour diversifier son patrimoine.

PER Ramify : si on préfère déléguer avec un contrat grand public

🔝 Notre avis sur le PER Ramify : c’est une option intéressante si l’on souhaite déléguer complétement la gestion du PER (c’est une gestion pilotée donc ce n’est pas nous qui choisissons les ETF sur lesquels investir). La gestion pilotée du PER Ramify repose sur :

- des ETF diversifiés (MSCI World, S&P 500, investissement responsable possible) ;

- et aussi en option sur des SCPI et fonds de private equity dès 10 000 € ;

- avec des frais compétitifs autour de 1,50 % tout compris (mais le service de gestion pilotée a quand même un coût, versus les 0,70 % tout compris des 2 solutions en gestion libre présentées plus haut).

💡 C’est une solution pratique si l’on ne veut pas choisir ses placements ni gérer les arbitrages soi-même. Mais la gestion pilotée reste cantonnée au PER. Pour bénéficier d’un accompagnement global sur l’ensemble de votre patrimoine (tout en gardant la main), mieux vaut envisager la gestion conseillée.

Quels ETF choisir dans un PER d’entreprise ?

Jusqu’ici nous parlions de PER individuel. Mais peut-on aussi loger des ETF dans son PER d’entreprise (PERCO et PERO) ?

➡️ Réponse courte : indirectement, avec des fonds de fonds. En effet, on ne peut pas directement loger des ETF dans les enveloppes dédiées à l’épargne salariale. L’accès se fait via des fonds communs de placement d’entreprise (FCPE) qui peuvent eux-mêmes contenir des ETF.

Les meilleurs FCPE qui incluent des ETF

💡 En pratique, seulement certaines rares sociétés proposent des ETF au sein des FCPE, notamment Eres (voir l’offre) et Epsor :

- ERES Sélection S&P 500 est un FCPE indiciel qui contient 3 ETF (Amundi, BNP Paribas et Lyxor) pour répliquer la performance du S&P 500.

- ERES Xtrackers Actions Monde est un autre exemple qui suit l’indice MSCI World.

- Epsor propose des fonds indiciels via des FCPE construits avec Degroof Petercam (DPAM) qui suivent les indices MSCI Europe, USA et Emerging Markets.

Ces placements restent techniquement des FCPE, mais ils s’approchent de la philosophie des ETF.

Et les frais dans tout ça ?

🧮 Les frais de gestion annuels tournent autour de 0,80 % (vs ~2 % pour la majorité des fonds actifs présents dans les PER d’entreprise classiques). C’est loin d’être parfait, c’est moins bien que les 0,15 % en moyenne des ETF des PER individuels cités plus haut, mais c’est la meilleure option actuelle dans le cadre réglementaire de l’épargne salariale.

À noter tout de même :

- Certains FCPE comme ERES Sélection S&P 500 affichent jusqu’à 5 % de frais de souscription (souvent négociables selon la taille de l’entreprise).

- Epsor n’utilise pas de fonds de fonds, mais les frais globaux restent variables selon le profil choisi.

Note de Louis : les meilleurs PEE, PERECO, etc. sont selon nous chez Eres et Epsor (les PER Amundi, Natixis, CIC, etc. présentent à notre avis des frais trop élevés et des placements « maison » limités).

3 cas concrets pour investir dans un PER avec des ETF

Parce qu’on n’a pas tous le même âge, les mêmes revenus, ni le même horizon d’investissement, la stratégie PER et ETF doit s’adapter à notre profil.

Cas n°1 – Thomas, 25 ans : investir aux US en TMI 30 %

👨💻 Profil : jeune cadre dans une startup tech, en TMI 30 %, locataire, avec un horizon d’investissement long terme.

- Thomas a reçu une donation de 30 000 €, qu’il place principalement dans un ETF S&P 500 via son PEA Fortuneo, pour capitaliser à long terme.

- En parallèle, il investit 4 000 € par an dans son PER Linxea Spirit afin de défiscaliser, avec une allocation identique à celle de son PEA.

- Grâce à son PER, avec sa tranche marginale d’imposition à 30 %, il économise chaque année 1 200 € d’impôt.

⚠️ Si cela s’avère pertinent, il pourra utiliser l’argent de son PER comme apport pour l’achat de sa résidence principale (cas de déblocage anticipé autorisé). Mais attention : le capital débloqué du PER est réintégré dans son revenu imposable. Autrement dit, si son salaire a fortement augmenté entre-temps et qu’il passe en TMI 41 %, il paiera plus d’impôt sur le revenu (IR) à la sortie qu’il n’en a économisé à l’entrée.

Note de Louis : le PER reste une option pertinente pour Thomas, mais il doit anticiper l’évolution de ses revenus. S’il prévoit une montée en TMI 41 % à moyen terme, mieux vaut commencer par utiliser son PEA, puis réserver le PER aux années les plus fiscalement avantageuses.

Cas n°2 – Stéphanie, 50 ans : viser 100 000 € pour sa retraite en TMI 30 %

👩👧👦 Profil : cadre du privé, 2 enfants devenus majeurs, avec une TMI passée récemment de 11 % à 30 % suite à leur départ du foyer fiscal. Horizon de placement : 15 ans, objectif retraite.

Stéphanie souhaite anticiper sa retraite en défiscalisant ses revenus actuels tout en se constituant un capital de 100 000 € pour maintenir son niveau de vie futur, avec une TMI estimée à 11 % à la retraite.

Elle investit 4 800 € par an (soit 400 € / mois) sur un PER en gestion libre à frais réduits, intégralement exposé à un ETF Monde (MSCI World) pour capter la performance des marchés internationaux.

📈 Projection sur 15 ans avec une performance annualisée de 7,3 % :

| Poste | Montant |

|---|---|

| Capital final brut | 127 000 € |

| Versements totaux | 72 000 € |

| Gains bruts | 55 000 € |

| Impôt sur le revenu (capital) | 8 000 € (TMI 11 %) |

| Fiscalité sur les gains | 16 500 € (TMI 30 %) |

| 🟢 Capital net | 102 500 € |

Avec un effort d’épargne réel de seulement 3 360 € par an après avantage fiscal (déduction de 30 %), Stéphanie peut atteindre sereinement son objectif de 100 000 € dans 15 ans sans prise de risque excessive.

🔄 Elle devra donc, dans les dernières années :

- Sécuriser une partie du capital (via fonds euros par exemple).

- Adapter ses retraits pour rester dans la TMI de 11 % et limiter l’imposition à la sortie.

Note de Louis : une sortie en capital reste préférable à la sortie en rente, notamment pour rester propriétaire du patrimoine (ne pas l’aliéner) et optimiser la fiscalité à chaque retrait. Il est possible de sortir en capital à son rythme, chaque mois par exemple, comme une rente.

Cas n°3 – Thierry, 60 ans : défiscaliser en TMI 41 % à l’approche de la retraite

👔 Profil : chef d’entreprise, passage récent en TMI 41 %, envisage la retraite d’ici 5 ans. Ses futurs revenus seront bien plus faibles (TMI estimée à 11 %), car il a peu cotisé au régime par répartition. Son patrimoine repose déjà largement sur une stratégie de capitalisation via les meilleures assurances vie.

Thierry souhaite maintenant compléter cette stratégie avec un PER, dans une optique triple :

- Réduire immédiatement sa pression fiscale.

- Préparer la transmission de son patrimoine.

- Sécuriser une partie de son capital pour la retraite.

💸 Il utilise ses plafonds disponibles pour verser chaque année dans un PER avec une allocation équilibrée et adaptée à son horizon de sortie : 60 % en fonds euro et 40 % en ETF Monde.

Grâce à sa TMI de 41 %, Thierry économise chaque année 41 % de ses versements en impôt sur le revenu. À la retraite, il pourra sortir son capital en plusieurs fois pour lisser la fiscalité en profitant d’une TMI plus basse.

Note de Louis : même à 60 ans, le PER peut être pertinent. On peut conserver une part d’ETF pour faire croître l’épargne (tout en sécurisant progressivement à l’approche des retraits).

PER et ETF : notre avis et conseils pour optimiser une stratégie retraite

🎯 Pour les plus fiscalisés d’entre nous (TMI 30 % et plus), associer un PER et des ETF est aujourd’hui l’une des stratégies les plus efficaces pour préparer sa retraite intelligemment :

- On prépare notre retraite tout en défiscalisant nos versements.

- On bénéficie des meilleurs placements pour investir en bourse : les ETF.

- On optimise notre transmission (tant pour les actifs que les retraités).

Note de Louis : en contrepartie de ces avantages, on doit accepter l’illiquidité de nos avoirs dans le PER (hors déblocages anticipés). Si on privilégie la liquidité/disponibilité, il est préférable d’investir avec un PEA et/ou une assurance vie.

Pourquoi les PER et les ETF font bon ménage ?

Les ETF ont des frais très compétitifs, dix fois moins chers que les fonds classiques (FCP/SICAV). Cela leur permet à long terme de fournir une excellente performance nette.

Et comme les sommes sur PER sont bloquées jusqu’à l’âge légal de départ en retraite, autant les investir à long terme dans des ETF actions… à condition, comme on l’a vu, de bien choisir les ETF (MSCI World, S&P 500, Nasdaq-100, etc.) et de les loger dans un PER compétitif.

PER et ETF : la question de la retraite

Le mix PER et ETF nous permet de construire notre propre retraite par capitalisation. C’est devenu essentiel en complément de la retraite par répartition, dont le taux de remplacement est de plus en plus insuffisant :

- environ 75 % du dernier salaire pour les fonctionnaires ;

- 60 % pour les cadres du privé ;

- et seulement 30 à 50 % pour les indépendants.

Une tendance à la baisse qui ne fait que se confirmer… et qu’on ne peut plus ignorer.

Comment gérer son PER ?

📆 En phase d’épargne, une allocation dynamique à base d’ETF actions est idéale. Mais à l’approche de la retraite, il est indispensable de sécuriser progressivement ses gains pour éviter les mauvaises surprises.

Selon votre profil, vous avez le choix entre 3 modes de gestion :

- Gestion libre : vous pilotez vous-même vos arbitrages (frais totaux annuels autour de 0,70 % sur les ETF des meilleurs PER).

- Gestion pilotée : délégation du contrat PER, sans conseil personnalisé (frais totaux annuels autour de 1,50 % sur le PER Ramify).

- Gestion conseillée : accompagnement sur-mesure avec conseil indépendant (frais variables selon les cabinets de conseil).

Note de Nicolas : dans le cadre de la gestion conseillée Prosper Conseil, notre cabinet de gestion de patrimoine au conseil indépendant : la première année, il s’agit d’un tarif fixe et sur mesure pour construire la stratégie. Les années suivantes, pour le suivi et l’accompagnement, les honoraires sont de 0,60 % à 0,20 par an (dégressivité en fonction des encours).

{kind=link}

{kind=link}

{kind=link}

{kind=link}

8 commentaires sur “PER et ETF : duo gagnant pour investir intelligemment à long terme ?”

Bonjour,

Ce site est une véritable mine d’informations. Merci beaucoup pour votre travail et le temps que vous passez à répondre.

J’ai une petite question sur l’ETF monde mentionné pour Linxea Spirit 2 dans cet article : IE000BI8OT95 car je pense confondre deux notions. Je n’ai pas trouvé la réponse en cherchant sur votre site. En effet, cet ETF est en dollars. Est-ce que cela a un impact ? Vaut-il mieux prendre des ETF en € lorsque on est en zone euro ? Sur vos autres articles j’ai cru comprendre la notion de d’ETF hedgé pour se couvrir du risque de devise. Ma question ne porte pas sur ce point (enfin je ne crois pas sauf si je n’ai pas bien compris) c’est plus de savoir si la devise de l’ETF est importante. Parce que de ce que j’ai cru comprendre que ce soit en dollars ou en euros : dans les deux cas, on est exposé au risque de change, non ? Du coup, il y a-t-il un intérêt à prendre en dollars ou en euros ?

Merci d’avance !

Bonjour Suzanne,

Bonne question 🙂

Dans les 2 cas, que l’ETF World cote en $ ou en €, cela ne change rien car on est exposé de toute façon au $ (70 % des sociétés de l’indice MSCI World cotent en $).

Bonsoir

Vous êtes bien optimiste concernant les 60% pour la retraite des salariés du privé vu l’état de la dette je dirai plutôt 40%…

Bonjour,

Merci pour cet article qui confirme mon choix (TMI 41 % – PER Linxea – 100 % ETF).

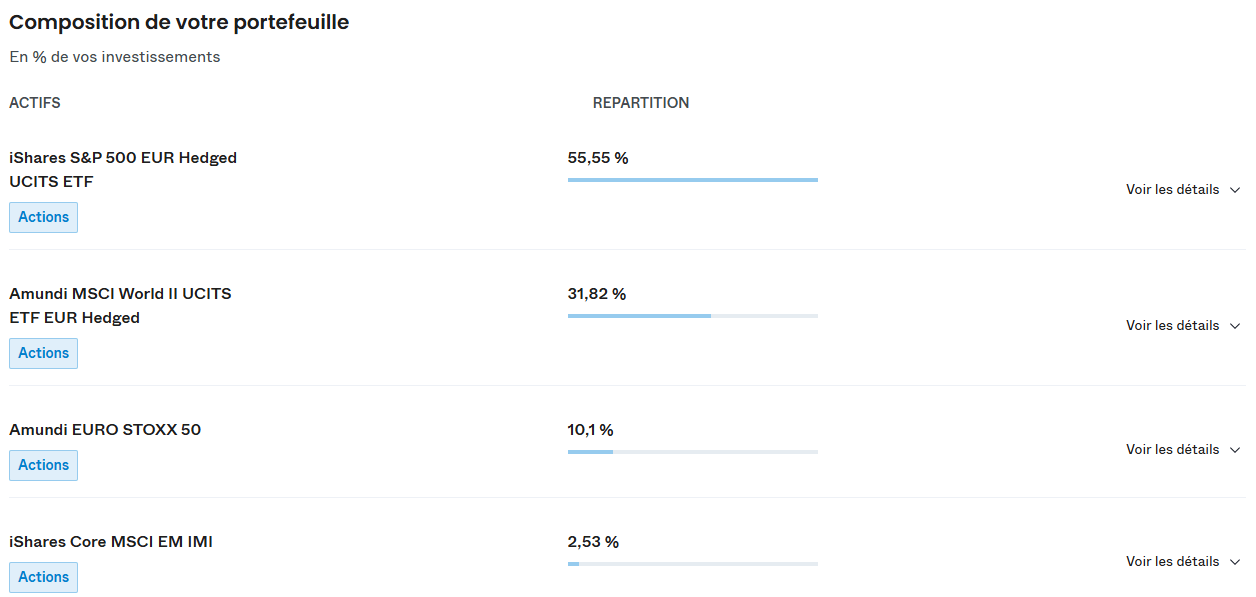

Concernant mon PER Linxea Spirit, j’ai opté pour l’allocation suivante :

70 % Amundi MSCI World UCITS ETF DR – USD (IE000BI8OT95)

20 % Amundi Nasdaq-100 II UCITS ETF Acc (LU1829221024)

10 % Amundi EURO STOXX 50 UCITS ETF-C EUR (LU1681047236)

Je me demande si le choix de l’ETF World en USD était réellement pertinent.

J’hésite à modifier mon allocation pour basculer vers le LU1681043599, ce qui entraînerait néanmoins des frais.

J’ai lu plusieurs articles à ce sujet (ETF World en USD vs EUR), mais je n’arrive pas à me faire une opinion claire, surtout dans le cadre d’un investissement long terme comme le PER (il me reste encore 21 ans avant la retraite…).

Merci par avance pour vos éclairages,

Michael

bonjour

attention à la sortie en capital.

En cas de sortie d une importante somme, les sommes versées qui avaient été déduit fiscalement le sont à la sortie.Et attention de ne pas changer de TMI si la somme est trop forte. Comme le déblocage en cas d achat de la RP. Si nous sortons 100000€ et que nous passons de TMI 30 à TMI 41% , l opération devient chaotique

Bonjour,

Oui, c’est pourquoi nous recommandons toujours les sorties partielles en capital, étalées dans le temps 🙂

Bonjour,

Merci pour cet article intéressant, j’ai une question sur le TMI, il y’a Taux Marginal d’imposition (30%) mais il y’a également le Taux Moyen d’Imposition (je suis à 4%). Est ce que la fameuse formule TMI 30% ou plus est intéressant pour le PER dans mon cas ?

merci d’avance

Bonjour Alain,

Le taux moyen n’a aucun intérêt.

Ce qui compte, c’est la tranche marginale d’imposition, comme nous l’avons écrit dans l’article avec ce lien pour expliquer la TMI 🙂

Le PER devient intéressant à partir de la TMI 30 %, cf nos simulations : assurance vie ou PER.

En complément du PEA et de l’assurance vie (qui permettent aussi de loger des ETF).