Laurence a découvert Avenue des Investisseurs (ADI) en 2020 quand elle cherchait à mieux placer son épargne. Depuis, elle a sauté le pas et gère elle-même le patrimoine familial, près d’1 million d’euros. Il y a quelques jours, elle nous a envoyé un mail très sympathique pour nous remercier et nous encourager à poursuivre notre mission d’éducation financière.

Son mail nous a particulièrement touché, car avec d’autres blogueurs de l’univers des finances personnelles, nous constatons que généralement les femmes s’intéressent peu au sujet et se lancent peu. Alors que nos articles s’adressent à toutes et tous et les bonnes pratiques de l’investissement sont unisexes ! Cela rejoint l’étude ING : 37 % des hommes investissent, mais seulement 23 % des femmes. Pourtant, quand elles investissent, généralement elles le font bien : sur du long terme, sans décisions trop hâtives, sans la mentalité “casino”.

Dans le but d’aider les femmes (et les hommes !) à sauter le pas pour une gestion avisée et pour partager son parcours, Laurence nous a accordé cette interview.

SOMMAIRE

- Présentation

- Gestion avant de connaître ADI

- Découverte d’ADI

- L’importance de prendre en main ses finances personnelles

- Le rapport des femmes avec l’argent

- Les investissements réalisés et les apprentissages

- Quelle allocation patrimoniale ?

- Des préférences d’investissement ?

- Réussites et erreurs

- Satisfaite des résultats ?

- Le mot de la fin

Laurence, pouvez-vous vous présenter ?

J’ai bientôt 40 ans, mon mari bientôt 50, et nous avons 3 enfants scolarisés en primaire. Je suis femme au foyer depuis la naissance de notre 3ème enfant et mon époux est inspecteur industriel.

À la suite de mon DEUG de Lettres (bac +2 à la fac pour les jeunes qui nous lisent), j’ai choisi de voyager pendant 4 ans en Australie, Amérique du Sud et Afrique. Pour financer ces années de liberté, j’ai travaillé quelques mois comme caissière en France et comme réceptionniste en hôtellerie dans les pays visités.

De retour en Europe, et grâce à cette belle expérience de terrain, j’ai travaillé en Suisse. D’abord comme réceptionniste, puis comme assistante personnelle pour des dirigeants dans le monde scientifique, le monde de la finance et de la pharmaceutique. Je m’occupais des organisations de réunion, de la logistique du bureau et bien évidemment, de la planification et réservation des voyages pro et perso. Je mettais déjà un point d’honneur à rechercher les meilleures options.

Vous noterez que je ne suis ni ingénieure, ni manager, ni consultante. Je n’ai pas suivi de grande école de commerce, ni fait de master. J’étais assez nulle en maths et toutes autres matières scientifiques à l’école. Mon mari a un bac pro et son salaire annuel varie entre 40 k€ et 45 k€.

Note de Nicolas : idem, plutôt mauvais en maths (07/20 au bac…), mais un côté planificateur et optimiseur ! Des traits de caractère importants quand on investit.

Comment en êtes-vous venue à vous intéresser à vos finances personnelles ? Jusqu’à présent comment faisiez-vous ?

Lorsque j’étais jeune, célibataire et au début de ma vie active, je plaçais l’intégralité de mes économies sur mon Livret A.

Un jour, j’ai ouvert une assurance vie dans une banque en ligne car je trouvais la pub marrante ! C’était le temps où les fonds euros étaient rémunérés à plus de 4 %. Je me disais : “Pas la peine de prendre des risques, de toute façon, je n’y connais rien”.

Plus tard, vers 2007, j’ai dit adieu à ma banque traditionnelle pour migrer vers une banque en ligne pour un meilleur service et moins cher !

L’immobilier : faux départ en 2010

En 2010, j’ai failli faire une grosse bêtise. J’avais mes économies sur mon fonds euro et je me suis mise en tête que c’était plus sûr d’investir cet argent dans un appartement que je louerais.

J’en ai choisi un après quelques visites et j’ai téléphoné à mes parents pour leur demander leur avis : ils m’ont honnêtement avoué qu’ils n’y connaissaient rien. En revanche, je pouvais contacter un ami à eux qui serait certainement de bon conseil. En effet, cet ami m’a immédiatement remise dans le droit chemin :

Garde ton apport pour l’achat de ta résidence principale et le jour où tu veux acheter pour louer, emprunte pour viser l’autofinancement.

Ahhh, c’est comme ça que ça marche !

1ère leçon : prendre des conseils (auprès des bonnes personnes) et ne pas décider précipitamment.

L’achat de la résidence principale en 2014

En 2014, nous achetons avec mon époux notre résidence principale : un appartement de 350 k€ dans un centre ville de province.

Grâce à l’expérience de mon mari, qui avait déjà effectué un achat immobilier avant notre rencontre et l’avait vendu récemment, nous avions décidé que nous n’achèterions que ce qui se revendrait facilement (un appartement bien situé, bien agencé, lumineux, avec un intérieur sobre et propre).

Nous avons économisé des frais en passant en direct avec le vendeur et nous avons également pu négocier le taux de l’emprunt et l’assurance.

Et ensuite ? La résidence principale devient du locatif (pas d’autre patrimoine)

Les années qui ont suivi, je m’interrogeais : il devait bien y avoir quelque chose à faire avec nos 2 revenus (autre que payer les factures et partir en vacances avec ce qui reste). Mais quoi ? S’endetter encore pour de l’investissement locatif ? Mais comment faire ? La bourse ? Mais comment faire ?

Puis, fin 2018, nous déménageons suite à la mutation professionnelle de mon époux. Notre résidence principale se transforme en locatif. Un appartement loué nu (donc non meublé), géré par une agence car nous habitons trop loin.

À ce moment-là, notre patrimoine comprend principalement notre appartement. La majorité de l’épargne est passée dans l’apport. Nous n’avons plus d’assurance-vie et, vous l’aurez compris, pas d’investissement en bourse.

Note de Nicolas : c’est vrai que quand les fonds euros rémunéraient 4 %, cela incitait moins à investir en actions (autour de 7 % de performance moyenne annualisée). Car la “prime de risque” était faible, autrement dit le risque était relativement peu rémunéré (3 % de plus). Alors que maintenant, avec des fonds euro flirtant avec 1 % de rendement, la prime de risque est plus attractive. En immobilier, penser déjà à la revente quand on achète est aussi une bonne leçon !

Comment êtes-vous tombée sur ADI ?

Il y a eu 2 éléments déclencheurs :

- en 2019, lorsque mon époux a la “chance” d’hériter de plusieurs grosses sommes suite à des successions. On décide donc de profiter de cet argent pour rechercher à nouveau à acheter notre résidence principale. Après 1 an de recherche et des dizaines de visites, on envisage de renoncer à ce projet.

- nous sommes donc mi-2020 et, 2ème élément déclencheur, mon époux reçoit une opportunité professionnelle à l’étranger (oui oui, en pleine pandémie !) Quelle belle coïncidence !! Nous n’avons plus aucun scrupule à arrêter la recherche immo. Mais cet héritage doit être placé avant de quitter la France.

Plein de questions

Je sais qu’il va nous falloir investir en actions, mais comment ? Quelle part dois-je allouer à l’immobilier, aux actions, à la sécurité ?

Est-ce que je vais pouvoir gérer toute seule ? Où prendre des conseils ? Dans ma famille élargie, les plus confortables financièrement délèguent à des gestionnaires. Est-ce que c’est ce qu’il nous faut ?

Et comment faire juridiquement ? L’héritage est à mon mari : est-ce légal d’ouvrir des comptes à mon nom avec son argent ?

Je cherche des réponses sur le web mais je ne sais pas quels mots taper dans la barre de recherche pour arriver où je le souhaite.

Je passe par une phase de découragement :

Je n’y arriverai jamais, les montants sont trop importants, le jargon des blogs est incompréhensible.

Puis de blogs en sites et de liens en liens, je tombe sur ADI et votre article sur “l’allocation patrimoniale”. Je venais d’apprendre 2 nouveaux mots et ce n’était que le début !

Qu’est-ce qui vous a plu et vous a décidé à suivre nos guides ?

J’ai d’emblée été séduite par la sobriété visuelle, les comparatifs, les tableaux récapitulatifs, les pas-à-pas et la facilité à trouver les infos. Ici, point de jugement ni de culpabilité (si tu n’allaites pas ton bébé, il aura des bronchiolites à répétition ; privilégie les petits pots maison et bio pour ton enfant, ça évitera l’obésité…).

J’avais les réponses à toutes mes questions, en plus de découvrir des moyens d’investir que j’ignorais totalement.

Pourquoi pensez-vous qu’il est important de prendre en main ses finances personnelles ?

Selon moi, il faut se prendre en main pour faire des économies (en évitant les frais de carte bancaire, d’envoi de relevé bancaire, les frais de gestion, de versements, d’arbitrage…). Les connaissances acquises pour mettre en place ces économies appellent d’autres recherches et lectures qui permettent de réaliser des investissements toujours plus pointus, dans le but tout simple de gonfler son patrimoine à moindre frais !

On veut nous faire croire (ou j’ai bien voulu croire), que la gestion de patrimoine, l’investissement, l’achat immobilier, doit se faire avec des pros. Mais en se renseignant, en utilisant les outils disponibles sur le web, en lisant ADI qui fait tout le travail de recherche et de comparaisons pour nous, c’est tout à fait faisable de gérer son patrimoine seul, jusqu’à 1 million d’euro dixit ADI.

Note de Nicolas : même si finalement on ne fait pas tout nous-même, avoir gagné des connaissances et comprendre le sujet permet de challenger les professionnels et mieux pouvoir juger et évaluer les investissements avant de signer. Il est possible d’être autonome pour l’investissement financier et immobilier. Mais pour certains sujets très pointus (optimisation de transmission de patrimoine ou conseil aux professions libérales et entrepreneurs notamment), recourir à un conseiller en gestion de patrimoine peut être intéressant.

Est-ce qu’il a été difficile de se lancer ?

C’est une grosse remise à plat. Au début il faut prendre le temps de faire le tour de ses comptes éparpillés, de les répertorier, de se projeter pour définir des objectifs.

On sort de notre zone de confort, il y a beaucoup d’informations à intégrer, il faut apprendre un nouveau jargon, et parfois, s’affranchir de certaines idées reçues telles que :

- l’immobilier = meilleur investissement ;

- la bourse = pour les riches et les instruits ;

- les finances = affaire d’hommes.

À ce sujet, que pensez-vous du rapport des femmes avec l’argent et plus particulièrement la gestion de leurs finances personnelles ?

C’est vrai que la majorité des témoignages, des articles, des exemples que diffuse la presse…citent des hommes ou sont rédigés par des hommes.

Ce qui est sûr c’est que les femmes sont libres (de travailler ou pas, de se marier ou pas, d’avoir des enfants ou pas, d’ouvrir un compte en banque, une assurance vie…) et que si barrières il y a, ce sont nous qui nous les mettons toutes seules.

Note de Nicolas : c’est dommage, comme si c’était juste une affaire d’hommes ! D’ailleurs, les courtiers constatent qu’il y a peu de femmes qui ouvrent des assurances vie ou des PEA. De notre côté, on remarque que les blogueuses et instagrameuses traitent généralement du budget (contrôle des dépenses du foyer, la peur du manque), alors que les hommes traitent plutôt de l’investissement (la recherche de l’abondance financière). Selon nous, on doit s’adresser à tout le monde, quel que soit le sexe, l’origine, l’âge, la classe sociale. En pratique, tout le monde peut investir : en bourse, les carnets d’ordre sont ouverts et en immobilier les vendeurs ne vont pas refuser une vente si on fait une bonne offre d’achat.

Comment avez-vous mis en application vos lectures sur ADI ? Avez-vous réalisé des placements et investissements ? Des optimisations fiscales ?

J’ai commencé par prendre contact avec un CGP (conseiller en gestion de patrimoine) qui possédait toutes les habilitations. Cela me rassurait d’avoir un bilan réalisé par un pro. Ses conseils juridiques étaient pertinents mais les conseils financiers, beaucoup moins (ouverture d’assurance vie avec frais sur versements !)

Les investissements réalisés

Finalement, j’ai tout ouvert moi-même :

- plusieurs assurances vie pour diversifier chez différents assureurs et courtiers. Dont 1 en gestion pilotée (mon petit challenge. Qui aura la meilleure performance : la gestion pilotée ou la gestion maison ?)

- 2 plans épargne actions (PEA) et 1 compte-titres (CTO).

- SCPI : grâce aux informations fournies sur ADI sur l’investissement immobilier SCPI, j’ai choisi un courtier après qu’il m’ait soumis plusieurs montages. J’étais très satisfaite de la transparence de nos échanges. Nous avons donc acheté comptant différentes SCPI pour bénéficier d’un revenu complémentaire immédiat.

- Crowdfunding immobilier.

Ce que j’ai appris sur ADI

En dehors des souscriptions et grâce aux explications précises d’ADI, j’ai également :

- appris à calculer le cash-flow et le rendement de notre appartement ;

- appris à comprendre notre feuille d’impôt sur le revenu, notamment l’impact des revenus fonciers ainsi que les enjeux de la TMI ;

- optimisé l’épargne salariale de mon époux et estimé nos revenus à sa retraite

- découvert de magnifiques livres sur l’investissement.

Le cheminement

Je tiens à préciser que tout ceci ne s’est pas fait en 2 heures, ni en 1 jour ni même en 1 mois ! Il m’a fallu de la patience pour arriver là où j’en suis aujourd’hui.

Au début, le choix des unités de compte sur assurance vie était difficile pour moi. Après plusieurs relectures de certains articles et intégration des concepts, j’ai :

- analysé ma pondération fonds euro / actions (allocation patrimoniale) ;

- analysé les performances des différents fonds euros : certains rémunèrent mieux que d’autres si on investit en unités de compte ;

- révisé les clauses bénéficiaires de mes assurances vie ;

- analysé mon allocation géographique (pour éviter le biais domestique) ;

- effectué de nombreux arbitrages vers des trackers ETF (heureusement que les arbitrages sont gratuits !)

- supprimé des lignes pour regrouper sur les trackers. La diversification c’est bien, mais la dispersion non ! Il faut aussi penser à la gestion mensuelle et aux rééquilibrages. Bref, la simplicité est importante. Je ne veux pas être esclave de ma gestion. Tout cet argent doit me faciliter la vie.

- mis en place des versements programmés avec une allocation réfléchie.

- appliqué l’ensemble des points ci-dessus aux assurances vie de mes enfants.

Note de Nicolas : bon résumé ! Il faut avancer progressivement, Rome ne s’est pas faite en 1 jour. La simplicité est importante, ce n’est pas nous qui dirons le contraire ! C’est vrai que la mise en place peut être assez compliquée car il faut apprendre des notions jamais vues et déconstruire certaines idées reçues. Mais une fois que les rails sont posés, ensuite ça tourne tout seul. Notre méthode en 3 étapes : par où commencer ?

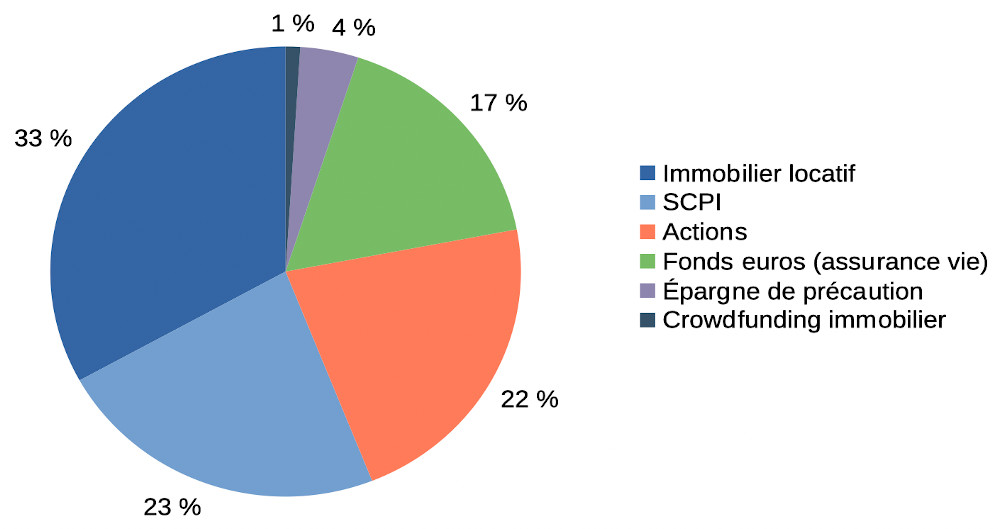

Quelle est votre allocation patrimoniale actuelle ? Correspond-elle bien à vos objectifs ?

Pour notre foyer, 900 k€ en patrimoine net (patrimoine brut – dettes) :

- appartement locatif = 33 % (net = valeur actuelle – capital restant dû) ;

- immobilier SCPI = 23 % (SCPI achetées comptant) ;

- actions = 22 % ;

- fonds euros = 17 % ;

- épargne de précaution (livret) = 4 % ;

- crowdfunding immobilier = 1%.

Est-ce que ça correspond à mes objectifs ? J’imagine que oui ! Nous avons choisi de placer à long terme. Dans 10 ans, mon époux sera à la retraite. On fera le point à ce moment-là de nos besoins en fonction de notre lieu de vie et de la situation des enfants, dont certains seront encore scolarisés. Un des objectifs étant de transmettre l’équivalent, voire plus, de ce que nous avons nous-même reçu.

Note de Nicolas : profitons-en pour rappeler que l’on investit selon son horizon de placement. Pour le court terme, l’épargne de précaution et le fonds euro (fonds euro qui peut également être un investissement sécurisé pour le long terme). Quant au crowdfunding immobilier (qui ne devrait pas peser plus de 10 % d’un patrimoine), cela consiste à financer des projets avec capital bloqué 18-24 mois. Et enfin, les actions et l’immobilier ne s’envisagent que sur du long terme, au moins 8 ans.

Et votre allocation cible ?

Idéalement, je souhaite que mon allocation fonds euro et actions soit équivalente. Et j’ai encore quelques lignes d’unités de compte en assurance vie à arbitrer en ETF.

Avez-vous une appétence particulière pour un type d’investissement ? Et le rejet ou l’appréhension d’un autre type d’investissement ?

Pour l’investissement actions, comme ADI et suite à différentes lectures, j’investis principalement en trackers ETF : diversifié, simple et pas cher.

Pour les investissements atypiques (forêts, vin, montres…), je n’ai pas assez de temps à consacrer pour me renseigner. Peut-être plus tard.

L’immobilier : beaucoup de temps passé et pas si rentable

D’une part, j’estime notre allocation immobilier suffisamment importante (56 % de notre patrimoine) donc on s’arrête là pour l’instant.

D’autre part, l’investissement immobilier en dur ne convient pas à notre situation actuelle puisque nous sommes mobiles géographiquement.

Concernant notre ancienne résidence principale, lorsque nous l’avons mise en location, nous pensions naïvement qu’en payant un crédit de 717 € par mois et en encaissant un loyer de 1200 € par mois, nous “gagnerions” de l’argent. En réalité, en location nue au régime réel et avec une TMI (tranche marginale d’imposition) à 11 %, le cash-flow annuel est de -800 €.

Nous pourrions économiser des frais de gestion locative mais impossible puisque nous ne sommes pas sur place. Ce service offre une certaine tranquillité d’esprit mais pas 100 %, car je consacre malgré tout du temps au suivi : je tiens une comptabilité de mon côté (il y a une erreur tous les ans) et j’ai relancé régulièrement l’agence lorsque nous avons eu un changement de locataire. Cependant, ce serait une erreur de vendre cet appartement maintenant.

Et qui dit achat immobilier, dit recherche immobilière ! Être réactive lorsque l’annonce me plaît, aller à la pêche aux informations (situation, exposition, isolation…), coordonner les visites puis négocier si la maison nous intéresse…cela ne fait pas partie de nos priorités en ce moment.

D’autant que de nombreux vendeurs surévaluent leurs biens, suite à des estimations optimistes et à la valeur des souvenirs attachés à leur maison. Et malgré les fourchettes de prix des notaires et la plateforme etalab, difficile de convaincre les vendeurs de baisser leur prix (et non la valeur de leurs souvenirs) à un niveau qui nous semble justifié.

Note de Nicolas : pour améliorer le rendement net de l’immobilier locatif avec une fiscalité beaucoup plus clémente, nous apprécions le statut de LMNP (loueur en meublé non professionnel). En pratique, on peut changer de mode d’exploitation (de location nue à meublée) quand on le souhaite, mais tous les emplacements ne s’y prêtent pas (les studios et T2 meublés se louent bien en grande ville, à des étudiants et jeunes actifs), il faut étudier la question.

Pensez-vous avoir particulièrement réussi un investissement ? Inversement, pensez-vous avoir fait des erreurs ?

Avec les SCPI, je gagne :

- du temps (c’est plus rapide d’acheter des parts de SCPI qu’une maison ou un appartement, puis la gestion est simplifiée) ;

- de l’argent (rente confortable, rendement supérieur à notre appartement).

Cependant, malgré le piètre rendement de notre appartement (2 % net d’impôts et de charges), cet achat immobilier n’est pas une si mauvaise affaire : sa valeur a augmenté de 50 k€ depuis 2014. Verdict final lors de la revente.

Il est encore trop tôt pour se prononcer sur les performances des assurances vie et du PEA. Mais les 2 PEA ont été ouverts en novembre 2020 et j’ai une performance de +26 % sur 1 PEA et +10 % sur l’autre (ils n’ont pas été alimentés en même temps).

Les erreurs commises

Il y en a beaucoup ! Principalement, des erreurs d’ignorance :

- j’ai clôturé mon assurance vie pour l’apport de notre appartement. J’aurais pu laisser 300 € dessus mais j’ignorais que la date d’ouverture est essentielle sur ce type de contrat.

- ne pas avoir investi en bourse en mars 2020 (krach COVID) quand les marchés étaient au plus bas.

- ne pas avoir anticipé ma TMI de 30 % en 2019, du coup impôts sur revenus fonciers élevés.

- avoir vendu au rabais des parts de SCPI reçues en héritage. J’avais peur des impôts sur les revenus fonciers. Je ne savais pas où trouver les infos. Avec le recul, on aurait reçu une rente pas si imposée que ça, et gratuitement !

- et bien sûr, le regret de ne pas avoir investi plus tôt en actions via unités du compte sur assurance vie et PEA. Mes enfants ne feront pas la même erreur.

Note de Nicolas : avec le recul, j’aurais aimé investir davantage en mars 2020 également ! Mais c’est toujours facile à dire a posteriori, il ne faut pas s’en vouloir. On ne peut jamais savoir jusqu’où les marchés vont descendre et jusqu’où ils vont monter. Les marchés sont restés très haussiers en 2021 (ETF World à +27 % depuis le début de l’année). Le principal, c’est d’être fidèle à sa stratégie, notamment d’investir régulièrement. Nos 4 bonnes pratiques de l’investissement en bourse.

Êtes-vous globalement satisfaite du résultat ? Quels effets ?

J’éprouve une grande fierté, surtout en ce qui concerne l’investissement en bourse. Et j’ai beaucoup de plaisir à apprendre, analyser et optimiser.

J’apprécie particulièrement la clarté et la transparence de “ma” gestion.

Si on m’avait dit il y a 1 an que je gérerais seule 900 K€, je ne l’aurais pas cru.

Quel chemin parcouru ! Et ce n’est pas terminé. J’ai encore plusieurs sujets à creuser dont la fiscalité du résident à l’étranger et la transmission financière et intellectuelle.

Les connaissances acquises me serviront toute ma vie pour prendre des décisions réfléchies en ayant conscience des risques.

Est-ce un sujet que vous abordez avec votre famille et vos ami(e)s ?

Rarement. D’une part parce qu’on ne me demande pas mon avis sur le sujet, hormis ADI 🙂

Et d’autre part, la majorité de mon entourage investit en immobilier et ne pouvait pas trop m’aider concernant la bourse.

Note de Nicolas : pour l’immobilier, si vous demandez à votre entourage quel régime fiscal ils ont choisi (et s’ils ont comparé les différents régimes) et quel mode d’exploitation ils ont choisi (nu ou meublé, longue durée ou saisonnier…), cela peut donner lieu à des discussions intéressantes 🙂 Il y a tellement de moyens d’optimiser ses investissements immobiliers (possible de tripler le rendement net pour un même bien immobilier), mais c’est souvent ignoré.

Le mot de la fin ?

Il y a fort longtemps, lorsque je n’étais qu’une jeune écolière de CM1, la maîtresse, au détour d’un sujet abordé en classe, dérive sur le thème des retraites.

Nous savions déjà qu’il y avait plus de vieux que de jeunes et que la tendance allait s’accentuer. Après nous avoir expliqué le système des retraites d’une manière simplifiée (la population active, “les jeunes”, paie la retraite des plus vieux), la maîtresse nous amène astucieusement à la conclusion suivante : lorsque nous serons vieux, il y aura beaucoup moins de jeunes pour payer nos retraites.

Je sais, depuis le CM1, que l’État ne pourra pas financer ma retraite de la même manière qu’il l’a fait pour mes parents et grands-parents.

Il nous faut anticiper. On ne peut pas, ou plus, compter sur la collectivité pour nous sauver de nos problèmes.

Et ce n’est pas le banquier qui va venir nous chercher pour nous proposer le bon plan.

Alors, action !!

Nous remercions Laurence pour nous avoir fait part de son parcours. Tant de choses apprises et appliquées en 1 an, bravo ! Un témoignage qui pourra donner confiance à beaucoup de lectrices et lecteurs. Il faut prendre son temps, on apprend progressivement, à partir du guide de l’épargnant. Et les pièces du puzzle finissent pas s’assembler et tout devient limpide, on regrette alors de ne pas s’être intéressé au sujet plus tôt tant c’est gratifiant intellectuellement et tant on gagne en qualité de vie en faisant mieux travailler son argent !

{kind=link}

{kind=link}

{kind=link}

{kind=link}

28 commentaires sur “Témoignage de Laurence : d’épargnante débutante à investisseuse avisée”

Bonjour,

je voudrais réagir à ce témoignage car je m’y retrouve sur plusieurs point !

Mes parents m’ont constitué une épargne sur 2 assurances vie, d’un montant global de 195 000€.

Je pouvais y “toucher” à mes 25 ans mais j’étais tellement pétrifiée à l’idée de gérer un tel capital (et je n’avais pas la stabilité financière d’aujourd’hui) que je n’ai (presque) rien fait pendant des années à part avoir ouvert un PEA pour prendre date. J’avais quelques notions d’éducation financière par mon père qui est parti trop tôt.

En plus de ca je me mettais la pression pour être digne de cet argent durement économisé.

Plus tard j’ai mis un apport de 75 000 € dans ma résidence principale et quelques années plus tard, je me suis autorisée à (beaucoup) piocher dans cette épargne pour me reconvertir.

J’ai un CDI depuis 2 ans et depuis que j’ai découvert votre site en janvier, je me sens les épaules suffisamment larges pour prendre cet argent en main (un argent que je n’ai pas considéré comme le mien pendant des années).

A ce jour j’ai ouvert plusieurs assurances vie supplémentaire, 2 en gestion libre (lucya cardif et lynxea spirit 2) et 1 en pilotée (nalo) et je suis parvenue à clôturer une des 2 assurance vie ouverte par mes parents car il y avait beaucoup de frais (La symbolique est forte !). j’ai gardé mon PEA et j’ai commencé à investir dans des ETF uniquement (msci world notamment). J’ai investis une petite part de mon patrimoine en crowdfounding immobilier. Ma maison a été vendue avec une plus value (15 000€) que j’ai réinvestie avec mon apport dans ma RP en construction.

Je suis super fière de ce chemin parcouru et j’ai l’impression de revenir de loin.

Comme Laurence je prend plaisir à devenir autonome dans ma gestion patrimoniale et à en apprendre davantage. Même si tout n’est pas encore au point.

Toutes cette transformation a commencé grâce à vous ADI.

Merci BEAUCOUP 😀

Bonjour Olivia,

Merci pour votre retour d’expérience, cela nous fait très plaisir 🙂

Vous avez de quoi être fière en effet !

Le capital transmis par vos parents a été très bien utilisé (achat RP et reconversion) et maintenant vous le gérez bien.

Effectivement casser l’une des assurances vie historique est dur émotionnellement… mais c’est pour mieux faire travailler le capital transmis pour mieux servir vos projets donc cela va dans le sens souhaité par vos parents 🙂

Bravo et à bientôt !

Nicolas

bonjour

Merci pour ce témoignage

nous avons mon mari 42 ans et moi 36 ans

3 enfants

nous avons tous les 2 un travail salarié

une résidence principale au pays basque autoconstruction 2011 donc très belle plus value si revente ( mais pas dans les projets immédiats)

un immeuble 3 appartements en lmnp à l année ( moins rentable mais moins de contraintes )à 5 min de chez nous ( auto gestion /auto financement) loyers – [ charges+ taxe+ assurance+expert comptable] = 0

nous avons des économies à la banque… pas d héritage.. tout cela nous l’avons fait à 2

avec le contexte immobilier actuel nous n allons plus investir pour un autre achat immobilier. nous avons un blocage avec l investissement en bourse . votre témoignage me donne l’envie de me former.

notre objectif est la liberté financière pour les 50 ans de mon mari. travailler pour le plaisir mais pas par nécessité.

bravo à vous…

Bonjour Sam,

Merci pour votre témoignage.

C’est un super parcours patrimonial aussi !

Comme quoi, on peut y arriver en partant de 0 et c’est d’autant plus mérité.

Cet article va vous intéresser : Indépendance financière en 10 ans : quel capital faut-il épargner ?

Merci pour ce témoignage !

Depuis mes 20 ans, je travaille dans des entreprises du CAC 40. Sans vraiment m’en rendre compte, j’investissais dans déjà en bourse via un PEE ou PEG, avec un système d’abondement très intéressant. Mais je l’ai fait, car les collègues me disaient “qu’il fallait le faire!”. Sans vraiment me sentir “investisseur”.

J’ai commencé à m’intéresser réellement aux investissements en 2017, quand j’avais 26 ans. J’avais déjà conscience que le système des retraites ne pouvaient pas perdurer de la sorte et qu’il fallait compter sur nous même pour nous “créer” notre retraite.

Après de nombreuses recherches, j’ai décidé de me lancer dans l’immobilier ! Mais sans me faire assassiner par la case IMPOTS. J’ai donc ouvert une SCI à l’IS et me suis mise en quête de trouver un immeuble locatif (pas de charges de copro ainsi). 4 mois plus tard, je signais chez le notaire pour un immeuble de 3 logements.

2018, je lis des articles sur des assurances vies (qui jusqu’à cette date était pour moi une “assurance décès” – non éducation financière quand tu nous tiens…). Je tombe par hasard, lors de mes recherches, sur le site ADI. Selon l’étude comparative d’ADI, qui m’a paru objective et fiable, je décide d’ouvrir une AV chez Yomoni, Nalo puis Linxea dans la même année. (j’ai bien retenu les 75k€ garanti par l’assureur). Les gains en qq mois sont déjà au rdv ! (bon, même si on vise un objectif long terme, c’est quand même plaisant de voir chaque mois les gains augmenter).

Avril 2020 – Crach lié au COVID. Je décide de me lancer sur la bourse avec l’ouverture d’un PEA. J’achète de nombreuses actions du CAC 40 “en solde”.

Octobre 2020 – Rechute de la bourse – J’en profite pour acheter de nouveau des actions “à bas prix”.

J’ouvre également un CTO pour acheter des actions américaines sur une entreprise qui fabriquent le vaccin anti COVID.

2020 – Confinement de nouveau, j’annule mes vacances. Je décide de placer l’argent des vacances (qui aurait été “perdu” en étant parti) dans le Bitcoin, juste avant le halving. Je place cet argent, sans grande conviction.

2021 – Echange téléphonique avec un conseiller d’une AV (ouverte en 2018) qui me dit que c’est de la folie de n’avoir que des actions dans mon PEA, que je devrais tout revendre et me concentrer sur des ETF. A ce moment là, je m’interroge sur comment en acheter, car mise à part dans mes AV, je ne pensais pas que c’était possible d’en acheter ailleurs.

2021 – 2022 : je continue de m’ “amuser” à acheter des actions régulièrement sur mon PEA.

2023 : suite à un post de Nicolas ADI sur son PEA, je décide de me lancer sur l’achat d’ETF sur mon PEA (et me demande pourquoi je n’ai pas fait ça plus tôt ??)

2023 : depuis un an, j’ai décidé de vendre l’immeuble que j’ai acheté en SCI IS. Que des ennuis et source de stress ! (je me reconnais parfaitement dans le description de Nicolas ADI, quand il parle de son expérience en immo physique). Je pense que cet immeuble pourrait être un cas d’école, j’ai eu les pires ennuis qu’un propriétaire bailleur pourrait avoir ! (menace de mort entre locataires, 2 saccagements d’appartements (le dernier a été la goutte d’eau pour vendre!), impayés, fuites en toiture,…) Un compromis a été signé début 2022, tout se passe bien, jusqu’à 10 jours avant la signature de l’acte définitif de vente où les acquéreurs n’ont en réalité pas de prêt. Je remets à la vente l’immeuble, un second compromis est signé, mais…L’histoire se répète ! Maintenant le taux d’usure de l’acquéreur est trop important, la banque refuse le prêt l’acquéreur. Un 3ème compromis a été signé, cette fois ci avec un futur acquéreur qui achète comptant. Il ne devrait plus avoir de déconvenue (verdict le 27 février, je croise les doigts).

Aujourd’hui, je continue d’investir régulièrement dans les AV, en bourse. Mon taux d’endettement est pour le moment encore trop élevé (prêt immo RP + prêt tavaux), mais dès que cela sera possible, je compte acheter des SCPI à crédit.

Dans mon entourage, personne ne s’intéresse aux investissements. Aujourd’hui, je peux être fière d’avoir fait ouvrir des AV et PEA à certains de mes proches, même si leur maturité financière n’est pas arrivée du jour au lendemain.

Tout ça pour dire un grand merci à ADI, car sans ce site internet, je ne suis pas certaine que j’aurai autant investi dans des produits financiers !

Si c’était à refaire, je referai tout pareil, mais bien plus jeune, plutôt que d’avoir laissé mon livret A/LDD plafonné pendant des années et surtout il y a 5 ou 6 ans, j’ai pris peur lors de la baisse de l’action de ma société et j’ai retiré un bonne partie du capital (quelle grossière erreur de débutant !)

Le dernier mot de la fin : Les intérêts composés sont magiques !

Bonjour Caroline,

Super témoignage qui complète bien celui de Laurence !

Bravo, quel parcours déjà en étant encore jeune (32 ans si je compte bien !)

Désolé que vous ayez eu autant de galères avec l’immobilier locatif.

J’espère que la vente se fera bien ! Vous serez sereine avec un boulet en moins 🙂

Je pense de plus en plus que l’immo locatif doit être réservé aux pros ou vraiment aux grands passionnés prêts à tout gérer et à supporter le stress… en tout cas je suis bien content d’avoir vendu et de me contenter des SCPI !

Merci pour ce temoignage. Pensez-vous qu’il soit intéressant d’acheter des SCPI à crédit avec la remontée des taux?

Bonjour Nassim,

Comme toujours, il faut simuler le TRI (taux de rentabilité interne).

Entre achat à crédit.

Ou achat au comptant.

Cf mes simulations en fin d’article ici : investissement SCPI Corum.

Chouette interview dans laquelle je me reconnais beaucoup, bien qu’étant un peu plus tôt dans la vie (35 ans) et avec un patrimoine nettement moins important à gérer. Des erreurs, comme tout le monde. Assurances vie somnolentes ouvertes par mes parents avec de nombreux frais, qui m’ont été utiles pour acheter une résidence principale juste avant une expatriation (donc en location, en LMNP), on verra le rendement annuel d’ici peu. Et beaucoup plus de clarté dans les différents types d’actifs et la pyramide globale de l’allocation patrimoniale grâce à tous vos articles, ainsi qu’aux livres que vous avez conseillés, qui ont démystifié énormément de choses.

Depuis, j’ai une banque en ligne, 3 assurances vie dont 2 avec robo-advisor, même avec peu d’argent dessus (pour prendre date) avec versement régulier et j’ai même réussi à convaincre ma conjointe d’en ouvrir une, une pour mon enfant, un PEA dormant (mais avec 4 trackers world achetés en mai 2020, j’ai fait une belle progression et un gain non réalisé de près de 20 € – pour 80 € investis ! 🙂 ), et toutes sortes de questionnements sur la résidence principale (qui est aussi une super assurance décès et un élément de sécurité dans un parcours international, donc avec une question plus relative de la rentabilité), gérée à distance par une agence. Ces réflexions ont été déclenchées à la fois par la naissance de mon bébé et du début d’un parcours international afin de commencer à stabiliser les choses en France.

Et mes parents commencent même à me demander conseil sur la façon de faire :-).

Bonne continuation,

Nicolas

Bonjour Nicolas,

Merci pour votre retour, c’est top et en plus vous commencez à partager votre savoir autour de vous !

Encore merci à l’ADI.

Je me reconnais pleinement dans ce portrait qui rappelle à quel point il est important d’éduquer et d’avoir un accès facile aux fondamentaux de l’investissement/gestion de patrimoine et une compréhension de l’imposition.

Ce site est une bible pour quiconque se pose des questions et n’a pas une connaissance fine de ces sujets. Et sans pour autant avoir un énorme patrimoine/de grosses économies au départ !

Encore merci

Merci JB 🙂

Je pense que ce cas est particulièrement représentatif de la situation des lecteurs d’ADI ou du moins d’une bonne partie d’entre eux.

Pour ma part, après avoir achevé le remboursement de mon premier crédit immobilier, j’avais accumulé de nombreuses économies qui étaient toutes stockées sur mon compte courant. J’avais bien conscience que je perdais de l’argent mais je craignais de faire de mauvais choix d’investissement qui seraient irrévocables, ce qui aboutissait à une véritable inertie. J’avais eu un rendez-vous avec un conseiller en gestion de patrimoine de ma banque afin d’obtenir des explications sur les différents placements possibles. Honnêtement je n’avais pas compris grand-chose de ses explications, ce qui ne m’avait pas encouragé à investir.

Puis, j’ai décidé de profiter à la fois des taux d’intérêt très bas et de l’augmentation des prix de l’immobilier afin de vendre mon appartement et d’acheter plus grand. Je pensais initialement utiliser toutes mes économies et l’intégralité de ma plus-value immobilière pour financer mon nouvel achat. Au vu du taux particulièrement bas obtenu pour mon nouveau crédit immobilier (0,75% sur 10 ans en 2019), je m’étais dit qu’il serait sans doute préférable de ne pas utiliser tout mon argent pour un remboursement anticipé du prêt mais j’étais toujours dans l’impasse quant aux modalités à suivre pour investir.

Un de mes meilleurs amis m’avait alors parlé des trackers (pendant l’été 2020) et m’avait expliqué en quelques mots en quoi cela consistait. Intéressé par cette notion, j’ai fait des recherches sur Internet et je suis très rapidement tombé sur le site Avenue des investisseurs.

À partir de ce moment tout a changé. Je pense que les pages de votre site sur les trackers et sur comment investir en bourse sont de vrais chefs-d’œuvre de clarté et de simplicité. J’ai ainsi tout de suite été emballé par vos propos ce qui m’a conduit à lire la très grande majorité de vos articles.

Le second confinement aidant, si je puis dire, j’ai pu réfléchir à ma stratégie d’investissement en m’aidant de votre site et en vous posant quelques questions qui à ma grande surprise faisaient l’objet de réponses très rapides. J’ai ainsi pu investir progressivement, de manière équilibrée et diversifiée (du moins je le pense…) une somme relativement importante.

Les premiers résultats sont excellents. Je ne peux donc que vous remercier et vous souhaiter une longue continuation.

Merci Sacha (pour le “chef d’oeuvre, ça fait plaisir !)

et c’est aussi grâce à votre ami qui a été un déclic 🙂

Bonjour ADI !

Article motivant, avec du concret, de la progression, et des barrières abaissées.

Ma perception est peut-être biaisée (je passe beaucoup de temps dans la sphère finances depuis 3 ans), mais avec tout ce qui se passe en ce moment sur ce thème: blogs, vidéos, l’offre AV/PEA/CTO qui bouge beaucoup, la part d’actifs sous gestions en ETF grandissante en Europe (et aux US bien entendu), je suis assez optimiste sur le fait que les les gens osent désormais pousser la porte où est écrit “Finances. Laissez cette porte fermée svp.”.

Merci ADI.

Bonjour David !

Oui cela progresse sans doute doucement mais sûrement, évolution des mentalités 🙂

Il faut quand même une bonne dose de motivation.

Merci pour ce témoignage dans le quel je me reconnais. C’est tellement rare que les femmes osent parler d’investissement…

J’ai repris en mains mes finances et celle de mon conjoint qui laissait dormir un joli pécule sur des comptes courant “au cas où”… Grâce à ADI que j’ai longuement parcouru pendant le confinement nous avons migré tous nos comptes dans des banques en ligne, replacé tout cela en AV pilotées sans frais, 2 PEA avec trackers un peu de crowdfunding et j’ai acheté des SCPi en nue-propriété. Nous avons dit adieu à notre conseillère banque privée qui ne nous proposait que des AV à 3% de frais sur versement (même pour placer l’agent des études des enfants qui ont 16 et 18ans…).

Ce qui me déprime le plus c’est nos copains trop contents d’acheter du Pinel pour defiscaliser (mais qui ne savent même pas comment les loyers vont être imposés). Difficile de les faire changer d’avis…

Bref merci Nicolas et Ludovic ADI devrait être reconnu d’utilité publique!!!

Merci Caro 🙂

Vos amis pourraient lire cet article, au moins pour connaitre les tenants et aboutissants du Pinel et pour décider en connaissance de cause : https://avenuedesinvestisseurs.fr/investir-en-pinel-cas-pratique-et-comparaison-lmnp/

J’en ai aussi parlé 1 heure récemment, dans le podcast de La Martingale, épisode 82.

ADI reconnu d’utilité publique, on aimerait bien, mais ce n’est pas demain la veille visiblement…nous avons écrit à la Banque de France, à la responsable de l’éducation financière, nous n’avons pas eu de réponse. Sachant qu’ils ont mis en place un site (“mes questions d’argent”) sans doute avec de gros moyens, mais qui compte 4 fois moins de lecteurs qu’ADI… Tant pis, on continue d’apporter notre pierre à l’édifice dans l’ombre 🙂

Bonjour,

Super témoignage ! Je me reconnais complètement dans celui-ci (avec un patrimoine beaucoup moins important).

C’est au moment du confinement et de mon chômage partiel que j’ai découvert ADI que j’ai lu en long et en travers pendant des semaines avant de me lancer dans les investissements. J’ai toujours eu le soucis d’avoir de l’argent de côté “au cas où” sur mon livret A et PEL mais mon chômage partiel brutal m’a fait réaliser qu’il fallait que je fasse travailler mon argent de manière plus intelligente si je voulais un jour un revenu complémentaire ou un patrimoine plus important.

J’ai suivi vos guides et diversifié mes investissements en AV, PEA, SCPI via AV et aujourd’hui je suis toujours aussi passionnée en remplissant mensuellement le tableau de suivi de comptes disponible sur votre site et je suis ravie des performances. Bien sûr, j’ai conscience que ces deux années sont exceptionnelles.

J’essaie d’en parler le plus autour de moi, surtout à mes amies car effectivement les femmes s’y intéressent moins et c’est dommage.

Merci encore pour tous ces articles intéressants que j’attends toujours avec impatience.

Bonjour Tara,

Très heureux de voir votre parcours aussi 🙂

On gagne vraiment en qualité de vie quand on fait mieux travailler son argent !

Bonjour

Un témoignage intéressant, qui prouve une nouvelle fois qu’un des freins pour prendre en mains ses finances reste la conviction que c’est “trop compliqué” … Malheureusement, ce mythe est volontairement entretenu par une grande partie de l’industrie financière qui a intérêt à vous convaincre ainsi, pour justifier son rôle et tous les frais qu’elle va vous prélever (qui de fait vont rendre les véhicules d’investissement fort médiocres).

Je le constate régulièrement autour de moi : la très grande majorité de mes connaissances est réellement persuadé que pour investir en bourse, il faut déjà avoir de l’argent (ce qui est prendre le problème à l’envers, c’est parce que l’on épargne et investi que l’on finit par avoir de l’argent) et qu’il faut y passer du temps et “étudier” les actions, bref que ce n’est pas pour eux. Il est vraiment difficile de leur faire changer d’avis et expliquer qu’un simple portefeuille indiciel passif avec 2 ou 3 fonds suffit amplement. Si j’arrive à convaincre 1 personne sur 10, c’est bien le maximum.

Merci encore pour vos articles.

Bonjour Fred,

Entièrement d’accord !

On a souvent l’impression que certains entretiennent l’opacité et les mythes, pour que les gens restent éloignés du sujet et ignorants afin qu’ils continuent d’investir sur les mauvais produits trop chargés en frais.

Je me retrouve beaucoup dans ce témoignage. C’est justement grâce à ADI que j’ai pris en main mon épargne… pour la transformer progressivement en investissement réfléchi sur le long terme. J’ai commencé fin 2020 et j’en vois déjà les effets positifs. Il faut effectivement y passer un peu de temps au début. Le site ADI est une super référence pour cela. Et j’y reviens toujours régulièrement. Merci beaucoup pour vos partages.

Bonjour Audrey,

Super, heureux de voir que nous sommes utiles 🙂

Il faut être motivé pour lire, mais le résultat en vaut la peine.

Félicitations Laurence, quel parcours inspirant ! Je pense aussi m’intéresser de plus en plus aux SCPI car toujours pas fixé … A voir !

Très bon retour, d’une femme qui plus est. J’essaie de parler de ces sujets à mes amies (féministes) mais ça ne prend pas vraiment, c’est très étrange, pourtant le CAPITAL et la BOURSE sont bien identifiés comme de puissants outils du PATRIARCAT au service des hommes.

Bonjour

Je prends plaisir à lire le retour d’expérience de chaque personne décidant de prendre ses finances en mains. Votre site est un guide inestimable sur ce chemin, merci à vous pour le travail, le partage et l’écoute.

Merci Mickael !