Découvrez les 8 critères pour bien construire son portefeuille avec les meilleurs trackers : les indices boursiers suivis, les frais, l’encours, la qualité du tracking, etc. D’abord, nous rappelons pourquoi les trackers sont plus efficaces que les fonds actifs pour investir en actions. Enfin, nous vous expliquons concrètement comment investir en trackers.

SOMMAIRE

- C’est prouvé : les trackers battent les fonds actifs sur le long terme

- Les 8 critères pour bien choisir ses ETF

- Concrètement, comment investir en trackers ?

Pourquoi privilégier les trackers pour investir en bourse ?

Les 2 méthodes pour investir en bourse

Pour investir en bourse, vous avez le choix entre 2 méthodes :

La gestion active

En gestion active, vous sélectionnez vous-même vos actions et vos OPCVM (des fonds actifs). C’est l’image que les français ont de la bourse et de l’investissement en actions : choisir les meilleures valeurs (« stock-picking »), les acheter et les vendre au meilleur moment (« market timing »). Et les banques poussent en ce sens car les frais de gestion sont plus importants qu’en investissement passif en trackers : 2 % par an en moyenne.

La gestion passive

Vous investissez en trackers, aussi appelés ETF (Exchange Traded Funds). Les trackers se contentent de répliquer leur indice de référence (benchmark) : CAC 40, Nasdaq, etc. Les frais de gestion des trackers sont faibles : 0,25 % par an en moyenne. Et les ETF sont moins risqués que les fonds actifs : Quels sont les risques des ETF ?

Les trackers battent les fonds actifs à long terme

Les investisseurs sont de plus en plus nombreux à investir en bourse grâce aux trackers, plutôt que via des fonds actifs. Pourquoi ? Contrairement à ce que l’on pourrait croire, être actif et multiplier les opérations ne permet pas de gagner davantage qu’en étant passif. Le fait est que l’investissement passif en trackers performe historiquement mieux que l’investissement en fonds actifs. Donc le temps passé à sélectionner des titres ou des fonds actifs est contre-productif. Finalement, il vaut mieux être fainéant et investir en ETF, c’est ce qu’on appelle le lazy investing.

Sur les 10 dernières années, la grande majorité des gérants de fonds actifs ont échoué à battre leur indice de référence. C’est à dire qu’ils ont été battus par les trackers. Voyez donc le résultat en image.

Part des gérants de fonds actifs battus par leur benchmark (les indices suivis par les trackers)

Ce qui nous intéresse en tant qu’investisseur actions à long terme, c’est la performance à long terme des fonds actifs versus les fonds indiciels (trackers). Voyons au niveau « Global Equity », c’est à dire les actions mondiales. On constate que 99 % des fonds actifs ont été battus par l’indice ! Autrement dit : le tracker World fait mieux que 99 % des fonds actifs (des gérants européens) de l’univers actions mondiales sur les 10 dernières années. La victoire est écrasante et il faut être très chanceux pour tomber sur le petit 1 % de fonds actifs qui surperforme car ils changent fréquemment. Et ce n’est pas un cas isolé : la victoire est nette aussi pour les trackers vis à vis des fonds Europe, émergents et des fonds USA.

L’arithmétique en faveur des ETF

C’est mathématique, les frais des fonds actifs pèsent lourds à long terme : 2 % par an contre 0,25 % par an en moyenne pour les trackers. Imaginez une course de 10 chevaux : 9 jockeys sont lestés de 20 kilos (les fonds actifs) et un seul jockey n’a pas de handicap de poids (le tracker). C’est le jockey sans handicap qui a toutes les chances de gagner, surtout si la course est longue. Cela a également été démontré par William Sharpe, nobel d’économie en 1990.

Ceci dit, vous pouvez prendre le pari d’investir sur quelques fonds actifs. Bonne chance pour miser sur les bons chevaux et pour qu’ils restent les meilleurs à long terme. Il faudra surveiller l’équipe de gestion, leur stratégie et les changements de gérants. Nous expliquons plus en détail ici, à travers les unités de compte en assurance-vie.

Le conseil de Warren Buffett

C’est une bonne nouvelle pour vous : pas de compétence particulière à développer pour analyser et sélectionner des titres ou des fonds actifs et pas de temps à perdre à lire des rapports. Il suffit d’investir en trackers pour faire mieux à long terme que la majorité des gérants professionnels ! C’est également le constat du meilleur investisseur au monde, Warren Buffett : « Les investisseurs, petits et grands, devraient s’en tenir aux fonds indiciels à bas coûts. » D’accord, mais quels trackers choisir ?

Investir en trackers : quel tracker choisir ?

Nous sommes convaincus : les trackers sont le moyen idéal d’investir en actions pour les investisseurs pragmatiques. Mais comment faire un portefeuille de trackers ? Il y a plus de 500 ETF cotés à la bourse de Paris ! Donc, quels sont les critères de sélection des ETF ? Nous allons vous présenter 8 critères pour choisir ses trackers.

1/ L’indice boursier à suivre

C’est le critère principal de sélection d’un tracker. Votre ETF va suivre un indice boursier : sur quel indice voulez-vous investir ? Décidez de votre allocation entre les différentes zones géographiques. Et plus accessoirement, entre les tailles des sociétés (petites ou grandes capitalisations). Citons les principaux indices à connaître :

Le MSCI World

Le MSCI World est l’indice le plus généraliste. Il regroupe les 1 600 plus grandes entreprises mondiales (en réalité, l’indice est concentré sur 23 pays développés).

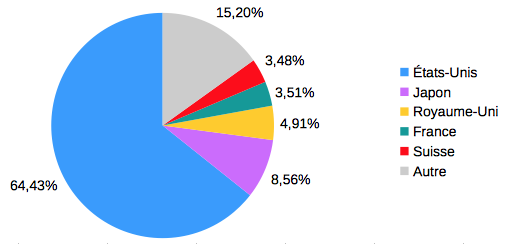

A savoir : cet indice est composé de plus de 60 % de sociétés américaines ! C’est un fait, les entreprises américaines sont très puissantes et représentent une bonne part de l’économie mondiale. Ensuite, le Japon pèse environ 8 % de l’indice. Le Royaume-Uni près de 5 %. Puis la France et la Suisse environ 4 % chacun. Enfin, les autres pays développés pèsent environ 15 %.

Pour aller plus loin : comment investir sur le MSCI World ?

Le S&P 500

C’est l’indice phare des États-Unis. Il est composé des 500 plus grandes entreprises américaines, d’où son nom. C’est l’indice le plus représentatif du marché américain.

Dans le S&P 500, on retrouve les célèbres valeurs technologiques GAFAM : Google (Alphabet), Apple, Facebook (Meta), Amazon et Microsoft.

Pour aller plus loin : S&P 500 ou MSCI World : que choisir ?

Le Dow Jones (DJIA)

Le Dow Jones Industrial Average, plus communément appelé Dow Jones, est le plus vieil indice du monde ! Il a été créé en 1 884 par deux journalistes financiers : Charles Dow et Edward Jones. Il ne compte que 30 sociétés américaines, cela n’en fait pas l’indice idéal à suivre.

De plus, l’indice Dow Jones est calculé « bizarrement ». Il n’y a pas de pondération selon la capitalisation des 30 sociétés.

Le NASDAQ

Le NASDAQ Composite regroupe plus de 4 000 sociétés américaines. C’est un indice généralement plus volatil que les autres, car fortement pondéré en valeurs technologiques et informatiques.

Le RUSSEL 2000

C’est l’indice des petites capitalisations américaines. « Petites mais costauds » : les 2 000 sociétés qui composent l’indice RUSSEL 2000 pèsent en moyenne 2 milliards de dollars. Cet indice peut être intéressant pour diversifier sur les petites capitalisations par rapport aux autres indices cités. Ceci dit, il faut savoir que les petites capitalisations sont plus volatiles que les grandes capitalisations.

Le Nikkei 225

Il s’agit du principal indice Japonais. Pour rappel, le Japon pèse environ 8% de l’indice MSCI World, ce n’est donc pas un petit indice. Il est 2 fois plus important que l’indice phare français, le CAC 40 ! Le Nikkei 225 est composé de 225 sociétés. Le Topix est l’autre indice boursier de la bourse de Tokyo, il comprend quant à lui 1250 titres cotés.

Le MSCI Emerging markets

C’est l’indice des pays émergents, qui en principe seront les économies développées de demain. On y retrouve 24 pays, principalement la Chine, la Corée du Sud, Taïwan, la Russie, l’Inde, le Brésil et l’Afrique du Sud.

Le STOXX Europe 600

Vous l’aurez compris : le STOXX Europe 600 regroupe les 600 plus grandes capitalisations européennes. Le Royaume Uni, l’Allemagne et la France pèsent plus de 50% de l’indice qui compte 18 pays européens.

Le CAC 40

Il faut avouer que ce n’est pas un grand indice à l’échelle mondiale, mais nous le citons par patriotisme ! Il regroupe les 40 plus grandes capitalisations françaises.

Le luxe pèse lourd dans l’indice (LVMH, Hermès, L’Oréal et Kering). Il fut un temps où Sanofi et Total se disputaient la première place. Les sociétés financières (BNP, Société Générale et Crédit Agricole) sont également très présentes.

Note de Nicolas : les français qui investissent en bourse ont une fâcheuse tendance à n’investir que sur le CAC 40, du moins sur les sociétés françaises. C’est louable, mais dommage de n’investir que sur une petite partie du monde. Ce biais domestique les empêche notamment de capter une bonne part de la performance qui est faite aux États-Unis. Force est de constater que le marché américain surperforme la France et notre bonne vieille Europe depuis des décennies. Profitez donc des trackers pour investir facilement sur d’autres marchés, grâce au tracker World par exemple. Il est recommandé de diversifier géographiquement et c’est possible facilement avec les trackers, même sur PEA.

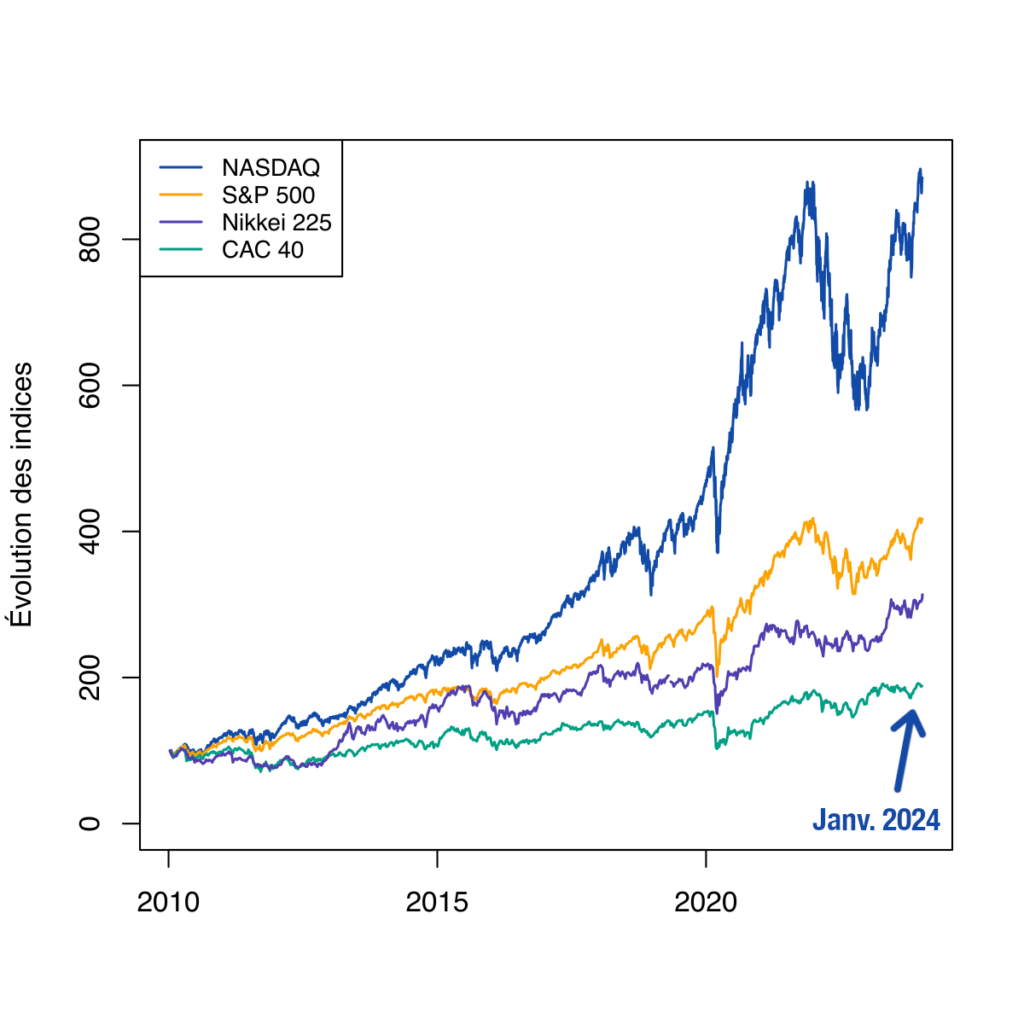

L’évolution de 4 grands indices sur 13 ans

Point de départ à 100 pour chaque indice, à compter du 22/09/2008. Le marché est haussier sur la période, avec quelques corrections, mais la hausse ne se fait pas au même rythme. Les indices américains décollent !

Nous ne rappellerons jamais assez l’importance de diversifier. Au pire, il est préférable de prendre un seul tracker World, plutôt que de n’investir que sur la France. À noter : nous avons retiré l’indice MSCI World du graphique, la courbe se confondait avec l’indice S&P 500 car les performances sont très proches (les États-Unis pèsent 60% de l’indice World).

2/ L’éligibilité au PEA

Vous pouvez acheter des trackers sur différentes enveloppes :

Comme expliqué dans notre article, le PEA est l’enveloppe à privilégier pour investir en trackers. En effet, vous paierez moins de frais qu’en assurance-vie et la fiscalité est très avantageuse.

La plupart des trackers sont éligibles au PEA, mais vous devez vous en assurer si vous souhaitez acheter des ETF en PEA. Ceci dit, l’assurance-vie, le PER et le compte-titres peuvent se justifier dans certains cas, par exemple dans une optique de rente ou pour accéder à certains trackers spécifiques.

3/ L’émetteur du tracker et le volume de l’encours

Investissez dans des ETF d’émetteurs solides. Lyxor est une filiale de la Société Générale et Amundi est détenue par le Crédit Agricole. Leur métier est d’émettre et de gérer les trackers. En France, ce sont les 2 noms les plus réputés pour investir en trackers. Sélectionnez donc des trackers (Lyxor, Amundi ou autre grand émetteur solide) qui gèrent beaucoup d’argent, au moins 70 M€ sous gestion. C’est ce qu’on appelle l’encours.

La liquidité et le spread

Sachez qu’un bon encours assure également une bonne liquidité, c’est à dire que vous pourrez acheter et vendre facilement. Si le tracker n’est pas assez liquide, le risque est d’avoir un prix d’achat qui s’écarte trop du prix de vente. Cet écart s’appelle le « spread » et on cherche à le réduire au maximum, grâce à une bonne liquidité.

4/ La politique de distribution des dividendes

Tracker capitalisant ou distribuant ? Les dividendes – versés par les sociétés composant votre tracker – peuvent être :

- capitalisés : dividendes directement et automatiquement réinvestis dans le tracker. Privilégiez les trackers capitalisant, surtout si vous investissez sur un compte-titres (CTO) et non sur un PEA.

- distribués : dividendes versés sur votre compte espèces. Vous pourrez donc en faire ce que vous voulez. C’est intéressant si vous voulez réinvestir ailleurs ou pour dégager une rente.

A savoir : le CAC 40 dont parlent les médias est un indice nu, sans les dividendes. Si le CAC 40 progresse de 5 000 points à 5 500 points sur 1 an, on pourrait croire que l’on a gagné 10%. Mais c’est sans compter sur les dividendes qui vous ont été versés ! Dans le cas du CAC 40, vous pouvez ajouter environ 3% de dividendes annuels.

Par exemple, au 21/09/2018, le CAC 40 nu est à 5 494 points, alors que le CAC GR (Gross Return, avec dividendes) est à son quasi plus haut de tous les temps avec 14 385 points ! Soit un joli + 100% en 10 ans pour le CAC GR (alors que le CAC nu a peu progressé sur la période, cf le graphique précédent) :

5/ Les frais

Les frais de gestion (total des frais sur encours : TFE) sont de 0,25 % par an en moyenne. Il faut certes rémunérer les gérants, mais ils sont beaucoup moins gourmands que leurs homologues des fonds actifs qui prélèvent 2 % par an en moyenne. Selon les ETF, les frais s’échelonnent généralement de 0,10 % à 0,55 % par an. Au-delà de la borne haute de cette fourchette, préférez un autre tracker. Notez que les frais sont directement prélevés sur la performance du tracker : les performances des fonds (actifs et passifs) sont toujours annoncées nettes de frais de gestion.

Le prêt de titres

Point surprenant : malgré les frais de gestion, certains trackers surperforment régulièrement leur indice de référence (exemple : S&P 500) grâce au prêt de titres. Il ne faut donc pas s’arrêter aux frais : comparez la performance de plusieurs trackers suivants le même indice (par exemple le Lyxor S&P 500 contre le Amundi S&P 500). Finalement, un tracker plus chargé en frais peut battre un autre tracker moins chargé en frais sur le même indice.

6/ La couverture contre le risque de change

Les trackers hedgés permettent de vous couvrir contre le risque de change. En effet, un tracker S&P 500 composé d’actions cotées en dollars est sensible à l’évolution du cours €/$, alors vous aurez peut-être envie de vous couvrir contre le risque de change.

Ainsi, vous payez un peu plus de frais de gestion sur un ETF hedgé, mais vous neutralisez le risque de change pour ne garder que le risque marché.

Notez qu’à très long terme, hedger se justifie moins.

Par ailleurs, certains trackers hedgés ne sont pas éligibles au PEA, tel le tracker World hedgé seulement disponible dans de rares assurances-vie (Linxea Avenir 2).

Notre article : investir en ETF hedgé ou non ?

7/ La qualité de la réplication

Comme nous l’avons expliqué, la principale mission d’un tracker est de parfaitement « coller » à son indice de référence (benchmark), c’est ce qu’on appelle la réplication. Si le CAC 40 progresse de 1,05% ce lundi, il faut donc que l’ETF CAC 40 progresse de 1,05 % ; du moins au plus proche possible. Concrètement, la qualité de la réplication s’évalue sur 2 indicateurs :

- la tracking difference. Il s’agit de la différence de performance entre un tracker et l’indice qu’il réplique sur une période donnée. C’est une mesure à long terme.

- la tracking error. Il s’agit cette fois d’une mesure à court terme. Tous les jours, on évalue la stabilité des performances de l’ETF par rapport à son indice de référence.

Exemple : un ETF CAC 40 a exactement la même performance que son indice sur 1 an, admettons +8,52 %. Mais à y regarder de plus près, les écarts de performance sur cette période sont assez élevés : plus ou moins 0,10% par rapport à l’indice CAC 40 tous les jours ! Nous avons donc affaire à un tracker qui réplique mal (bonne tracking difference mais mauvaise tracking error).

8/ Tracker physique ou synthétique

Il existe 2 types de réplication :

- réplication physique (réplication directe = DR). C’est la norme : un tracker physique possède des sociétés exactement dans les mêmes proportions que l’indice suivi. Par exemple, LVMH pèse 9% du CAC 40 donc LVMH va peser 9% de l’ETF CAC 40.

- réplication synthétique (réplication indirecte). Dans ce cas, le tracker va acheter des entreprises, puis va échanger auprès d’un autre acteur financier la performance de ce portefeuille avec la performance de l’indice qu’il veut suivre (via un « swap »).

Retenons que certains préfèrent le concret de la réplication physique, mais ce n’est pas un enjeu majeur. Les trackers synthétiques ont le grand mérite de nous permettre d’investir en PEA sur des trackers qui suivent des indices non européens. Ils nous offrent le luxe de pouvoir diversifier géographiquement sur le PEA, hors Europe !

Comment investir en trackers ?

Les trackers sont le meilleur moyen d’investir en bourse à long terme et vous avez vu comment bien choisir les ETF. Maintenant, vous voulez sans doute passer à l’action : concrètement, comment investir en trackers ?

1/ Le bon outil : investir en PEA

Tout comme un bon ouvrier doit avoir de bons outils, un bon épargnant doit avoir de bons outils également (les enveloppes pour épargner). Pour investir en trackers, il s’agira d’abord d’ouvrir le bon PEA (et aussi la bonne assurance-vie en complément, on en parle après).

Gardez bien en tête que vous investissez à long terme, il faut donc éviter les frais sur le long terme. Alors fuyez les PEA qui facturent des droits de garde et les frais d’inactivité. Nous avons sélectionné les meilleurs courtiers PEA ici. Si vous avez déjà un PEA, vous pouvez le transférer pour obtenir le meilleur et faire de belles économies à long terme. Nous recommandons Fortuneo, idéal pour tous les profils avec des frais très bas et l’accès à une belle offre de trackers.

2/ Les bons produits : une allocation de trackers

Vous venez de voir quels sont les 8 critères pour bien choisir les trackers. Des critères qualitatifs et primordiaux, d’autres plus techniques et accessoires. Finalement, il est essentiellement recommandé d’investir sur des trackers de grands marchés (tracker World, S&P 500, Stoxx 600, etc.) avec un bon volume d’encours. Plus concrètement maintenant, nous avons pré-sélectionné pour vous une « short list » de trackers éligibles au PEA et nous présentons deux allocations de trackers : lisez donc cet article pour construire votre portefeuille de trackers.

3/ Le bon comportement pour investir

Vous avez le bon outil et une bonne allocation de trackers, tout repose maintenant sur votre comportement d’investisseur. En effet, vous devez être discipliné sur le long terme : investir régulièrement, ne pas céder à la panique ou à l’euphorie, etc. Nous expliquons ici en détail les 4 règles fondamentales pour obtenir une bonne performance à long terme.

4/ Investir en trackers avec la meilleure assurance-vie ?

Vous pouvez également décider d’investir en trackers en assurance-vie. Plusieurs raisons à cela :

- votre PEA est rempli (maximum de 150 000 € de versements),

- pour investir sur le tracker World hedgé (non éligible PEA),

- pour l’avantage successoral de l’assurance vie,

- pour répondre aux contraintes de versement en unités de compte.En effet, certains assureurs imposent un minimum d’investissement en unités de compte, et dans ce cas les trackers sont le meilleur choix quand on souhaite investir sur un fonds actions.

- pour investir en fonds euros, qui sont des supports sûrs sans risque de perte en capital. Vous pouvez donc vendre des trackers et continuer à être rémunéré sur les fonds euros, alors que la poche espèces du PEA n’est pas rémunérée.

Trackers en PEA ou assurance vie ? Notre article dédié.

La meilleure assurance vie pour investir en trackers

Alors quelle est la meilleure assurance-vie pour investir en trackers ? Notre cahier des charges :

- 0 frais sur versement,

- faibles frais de gestion sur unités de compte (0,60 % par an),

- un bon choix d’ETF,

- des frais d’achat raisonnables (0,10 %),

- un bon fonds euro en cas de vente.

Finalement, selon nous Linxea Avenir 2 (notre avis) est la meilleure assurance-vie pour investir en trackers. Et si vous êtes convaincu par les trackers en assurance vie mais que vous craignez de gérer vous-même, nous comparons ici des assurances-vie en gestion pilotée : Yomoni et Nalo notamment investissent exclusivement en trackers.

Vous savez tout pour bien investir en trackers, maintenant le temps est votre allié !

{kind=link}

{kind=link}

{kind=link}

{kind=link}

133 commentaires sur “Comment Choisir ses Trackers (ETF) – 8 Critères Essentiels”

Bonjour Nicolas,

Je dispose actuellement d’un PER chez abeille qui me coûte assez cher en frais, 2 % sur versements.

J’ai actuellement quasiment 150000 € sur ce PER qui a été ouvert il y a seulement deux ans.

Est-ce que tu me conseilles d’attendre trois ans pour le transfert sans frais de ce PER (1% soit ici quasi 1500€) et en attendant en ouvrir un autre chez Linxea ou de le transférer immédiatement sur un Linxea Spirit sur des ETF MSCI World II?

Merci pour ton livre et tes conseils

Bonjour Chris,

Idéalement il est possible de transférer le PER, cf notre dernier article : Transfert du PER : comparatif, conditions, frais, délais et fiscalité

Pour rapidement faire mieux travailler l’épargne.

Regardez ici : Linxea Spirit PER rembourse les frais de transfert (lisez bien les conditions mais généralement c’est ok).

Bonjour Nicolas

Je suis tout nouveau dans le milieu des trackers et je cherche à investir dans 3 trackers différent pour au moins 5 ans sans trop de risque (je ne veux pas investir dans un fond euro). J’ai par exemple en tête le CAC40 GR, le DAX et S&P 500

Les quels me conseillez-vous ?

Bien à vous

Bonjour Nathan,

On recommande de faire simple :

– 1 ETF World en « fond de portefeuille » pour une grosse part des investissements actions.

– et une petite part éventuellement en ETF Europe / S&P 500 / Nasdaq / émergents, si ce sont des zones que l’on souhaite surpondérer.

Rappel : investir sur 5 ans en actions est un peu juste, on recommande plutôt 8 ans minimum.

Bonjour Nicolas,

Je cherche à diversifier mon AV avenir 2 chez Linxea qui ne contient pour le moment qu’un fond euros et un ETF MSCI World. Je tends vers un Euro Stoxx mais ils n’ont que le 50 et pas le 600. Il me semble avoir lu dans un de vos articles que le 600 est préférable car plus large au niveau géographique. Alors vaut il mieux s’abstenir plutôt que de prendre le 50? Est ce que ce qui est déjà en place est suffisant pour une débutante? Merci pour vos articles!

Bonjour Catherine,

Vous avez déjà investi en ETF World qui contient l’Europe.

Vous souhaitez surpondérer l’Europe en ajoutant un ETF EuroStoxx ? Pourquoi pas, mais c’est un pari.

Sur PEA on trouve : l’ETF BNPP Easy STOXX Europe 600 (ETZ) – FR0011550193

Mais attention à bien choisir votre PEA.