La tontine financière est une véritable curiosité dans le paysage de l’épargne en France. On n’en croise pas tous les jours, et pour cause : c’est un placement de niche. Le Conservateur, acteur historique du secteur, en est le principal ambassadeur. Faut-il souscrire à une tontine aujourd’hui ? Quel est notre avis sur “La Tontine” proposée par Le Conservateur ?

➡️ La tontine, au sens financier, repose sur un principe original : on met notre argent dans un pot commun pour une durée fixée à l’avance. À l’échéance, seuls les survivants récupèrent la mise (bonifiée par la performance des placements). Ceux qui décèdent en cours de route renoncent à tout et leurs héritiers n’auront rien (sauf si une assurance a été souscrite… avec un coût supplémentaire).

📌 À notre avis, la tontine financière proposée par Le Conservateur ne fait pas partie des meilleurs placements, car :

- Les fonds sont bloqués pendant 10 à 25 ans, sans possibilité de retrait anticipé (même en cas d’imprévu majeur). C’est un placement tunnel.

- En cas de décès, l’épargne ne revient pas aux héritiers, sauf si une assurance a été souscrite (au prix d’un impact négatif sur la performance).

- Toutes choses égales par ailleurs, les performances nettes (frais et fiscalité compris) ne surpassent pas celles que l’on peut obtenir via une bonne assurance vie ou un bon compte-titres.

- Donc à placements équivalents au sein de l’enveloppe (même allocation patrimoniale), une assurance vie (les meilleures assurances vie) ou un compte-titres (les meilleurs CTO) offre un rendement similaire, sans blocage du capital, et avec des avantages de transmission du patrimoine.

Note de Louis : en outre, il faudrait aussi déduire de la performance le coût de l’illiquidité. Un capital bloqué pendant 10, 15 ou 20 ans, ça n’a rien d’anodin, c’est autant d’opportunités ratées : apport pour un achat immobilier, coup de pouce à un proche, lancement d’un projet pro, etc… Ce manque de flexibilité a un vrai coût qui devrait être en principe rémunéré par une forte rentabilité…ce n’est malheureusement pas le cas.

SOMMAIRE

- Tontine Le Conservateur : notre avis résumé en 1 tableau

- Le Conservateur : un acteur discret mais historique de l’épargne en France

- Qu’est-ce qu’une tontine ? Les réalités juridiques

- Exemple concret d’un investissement Tontine avec Le Conservateur : performances, frais, etc.

- Avis et retour d’expérience des souscripteurs de la Tontine Le Conservateur

- Faut-il souscrire à la Tontine proposé par Le Conservateur ? Notre verdict

Tontine Le Conservateur : notre avis résumé en 1 tableau

Avant de comparer la Tontine aux autres solutions pour donner notre avis sur la Tontine, on rappelle les trois niveaux de décision d’un investissement :

- 1️⃣ Le choix du courtier (intermédiaire) : Le Conservateur, Linxea, Assurancevie.com, Corum, Interactive Brokers, BoursoBank, etc.

- 2️⃣ Le choix de l’enveloppe (cadre juridique) : assurance vie française, assurance vie luxembourgeoise, plan d’épargne retraite (PER), plan d’épargne en actions (PEA), compte-titres ordinaire (CTO), contrat de capitalisation… et aussi, plus rarement, la tontine financière.

- 3️⃣ Le choix des placements (création de valeur) : actions à fort dividende, trackers (ETF), fonds clean share, SCPI, OPCI, SCI, private equity, or ou bitcoin, etc.

➡️ Ainsi, pour bien situer notre avis sur la Tontine proposée par Le Conservateur, voici un comparatif des principales enveloppes d’investissement :

| Critères | Tontine financière | Assurance-vie | Plan Épargne Retraite (PER) | Plan Épargne Actions (PEA) | Compte-Titres Ordinaire (CTO) |

|---|---|---|---|---|---|

| 🌐 Univers d'investissement | Limité (fonds euros et unités de compte du contrat) | Limité (fonds euros et unités de compte du contrat) | Limité (fonds euros et unités de compte du contrat) | Limité (actions/ETF zone UE, mais accès possible aux ETF Monde synthétiques) | ✅ Illimité (titres vifs, OPCVM, ETF, etc.) |

| 💳 Plafond de versement | Illimité | Illimité | Illimité | ⚠️ 150 000 € (PEA classique) + 75 000 € (PEA-PME) |

Illimité |

| 🧾 Déductions fiscales à l’entrée | Non | Non | ✅ Déduction des versements du revenu imposable dans la limite du plafond fiscal annuel | Non | Non |

| 🔐 Disponibilité des fonds | ⚠️ Engagement ferme : fonds bloqués pendant 10 à 25 ans, sans sortie anticipée | Rachats possibles à tout moment | ⚠️ Blocage jusqu’à la retraite (sauf cas de déblocage anticipé : invalidité, décès du conjoint, etc.) | Retraits possibles à tout moment, mais clôture du plan avant 5 ans | Retraits possibles à tout moment |

| 💸 Fiscalité sur les plus-values | Impôt sur le revenu : - Avant 8 ans : aucune exonération - Après 8 ans : abattement annuel partiel Prélèvements sociaux dès le premier euro de gain |

Impôt sur le revenu : - Avant 8 ans : aucune exonération - Après 8 ans : abattement annuel partiel Prélèvements sociaux dès le premier euro de gain |

Impôt sur le revenu : - Sortie en capital : aucune exonération - Sortie en rente : imposition selon l’âge de sortie Prélèvements sociaux dès le premier euro de gain |

Impôt sur le revenu : - Avant 5 ans : aucune exonération - Après 5 ans : exonération totale Prélèvements sociaux dès le premier euro de gain |

⚠️ Impôt sur le revenu : aucune exonération Prélèvements sociaux dès le premier euro de gain Possibilité de mettre en place un crédit lombard pour vivre à crédit, sans déclencher la fiscalité |

| ⚰️ Transmission au décès | ⚠️ Sans assurance, si décès avant le terme, l’épargne reste dans la tontine (aucune somme versée aux héritiers) | Clause bénéficiaire (on peut transmettre 152 500 € par bénéficiaire sans taxe) | Clause bénéficiaire (on peut transmettre jusqu'à 152 500 € par bénéficiaire sans taxe) | Actif successoral | Actif successoral |

💡 En soi, toutes les enveloppes sont complémentaires. Il ne s’agit pas de faire un choix exclusif, mais plutôt de se poser la bonne question : “La tontine a-t-elle sa place aux côtés des autres enveloppes ? Est-ce que je dois souscrire à La Tontine ou privilégier une autre enveloppe d’investissement ?”

Faut-il souscrire à une Tontine chez Le Conservateur ? Notre avis

🔎 Vous l’avez compris : le blocage des fonds est le principal inconvénient d’une tontine financière. Chez Le Conservateur, les tontines durent entre 10 et 25 ans.

Pendant toute la durée du placement, aucun retrait possible. Et si on est toujours en vie à l’échéance, on reçoit un chèque dont le montant dépend :

- de la performance nette de frais des placements réalisés par la société ;

- mais aussi de l’argent laissé par ceux qui sont décédés avant nous.

🚨 C’est donc un pari long terme à l’issue incertaine. On ne récupère notre capital qu’au terme, et nos héritiers rien du tout en cas de décès prématuré (sans assurance ad hoc).

💡 À notre avis, sauf stratégie patrimoniale bien ciblée, la Tontine du Conservateur impose une rigidité difficile à justifier. En effet, à placements équivalents au sein de l’enveloppe (même allocation patrimoniale), une assurance vie (les meilleures assurances vie) ou un compte-titres (les meilleurs CTO) offre un rendement similaire, sans blocage du capital, et avec des avantages de transmission du patrimoine.

Le Conservateur : un acteur discret mais historique de l’épargne en France

Le Conservateur est un groupe mutualiste français indépendant créé en 1844. À l’origine, ce sont deux frères (Eugène et Juste Riffault) qui fondent la société avec l’objectif de moderniser le système tontinier imaginé par Lorenzo Tonti au XVIIᵉ siècle.

Au fil du temps, Le Conservateur a étendu son offre à d’autres solutions (assurance-vie française, plan d’épargne retraite (PER), prévoyance, etc.), mais il reste indissociable de la tontine. Aujourd’hui, c’est le seul acteur significatif à proposer une offre de ce type en France.

➡️ Le groupe met en avant au 31/12/2024 :

- 11 milliards d’euros d’encours sous gestion pour 282 000 clients (dont plus de la moitié ont souscrit à une tontine !).

- Un réseau d’environ 740 conseillers (agents généraux d’assurance) présents sur tout le territoire.

C’est souvent par le bouche-à-oreille ou via des conseillers en gestion de patrimoine que l’on entend parler de la Tontine Le Conservateur (plutôt que par la publicité grand public).

Qu’est-ce qu’une tontine ? Les réalités juridiques

⚖️ La tontine s’inscrit dans une subtile dimension juridique. En pratique, le terme recouvre deux dispositifs différents :

- la clause d’accroissement (ou pacte tontinier) ;

- et la tontine financière proposée par des sociétés d’assurance à forme tontinière, comme la Tontine Le Conservateur.

La tontine classique : clause d’accroissement (ou pacte tontinier)

La clause de tontine est un accord entre deux ou plusieurs personnes qui achètent ensemble un bien (souvent immobilier) et conviennent qu’au décès de l’un d’eux, sa part reviendra automatiquement au(x) survivant(s).

📜 Juridiquement, la clause de tontine repose sur un mécanisme d’accroissement conventionnel reconnu par la jurisprudence et la pratique notariale. Le dernier survivant est réputé avoir toujours été seul propriétaire du bien.

Mais attention, la clause ne tient que s’il existe un aléa réel sur l’ordre des décès. Si ce n’est pas le cas (écart d’âge important ou santé inégale), elle peut être requalifiée en donation… et annulée.

Exemple concret

👩❤️👨 Les époux Dubois, mariés sous le régime de la séparation de biens, achètent une résidence secondaire avec une clause de tontine. Ils apportent chacun 50 % du financement (condition essentielle pour éviter toute requalification) :

- Côté civil : au premier décès, le bien n’entre pas dans la succession. Le survivant devient plein propriétaire et les enfants communs n’hériteront qu’au second décès.

- Côté fiscal : l’article 754 A du CGI assimile cette transmission à une mutation à titre gratuit, donc soumise aux droits de succession. Sauf entre époux ou partenaires PACSés, exonérés depuis la loi TEPA (2007).

🚫 En pratique, la tontine est peu utilisée car elle constitue un véritable carcan juridique. Si les époux Dubois ne s’entendent plus, impossible de vendre. Il faut un accord mutuel (mutuus dissensus), puis une convention d’indivision et un acte de partage (soumis à des droits de partage, un impôt sur la valeur du bien partagé).

La tontine financière : un pari collectif à long terme

La tontine financière, comme celle proposée par Le Conservateur, est une formule d’investissement collectif à horizon fixe. Concrètement, on verse une somme d’argent dans une association tontinière constituée pour une durée donnée (entre 10 et 25 ans).

Le principe est aussi simple que radical : à l’échéance, seuls les épargnants toujours en vie récupèrent leur capital (augmenté des plus-values générées par les placements).

📜 Juridiquement, ce mécanisme est encadré par les articles R.322-139 et suivants du Code des assurances. Il impose notamment :

- Un minimum de 200 adhérents par association (R.322-145).

- Aucun droit de rachat n’est prévu : on ne peut pas récupérer ses fonds avant l’échéance (R.322-146).

- Une répartition des capitaux uniquement entre les survivants, au prorata de leur mise (R.322-151).

Côté fiscalité, la tontine bénéficie du même régime fiscal que l’assurance vie (au moment du dénouement). Elle est exonérée d’IFI (impôt sur la fortune immobilière), car elle ne possède aucune valeur de rachat en cours de contrat.

⚠️ En cas de décès de l’assuré avant le terme, le capital reste acquis à l’association tontinière : il est automatiquement redistribué entre les autres membres. Donc les héritiers ne perçoivent rien ! Sauf si un « contrat d’assurance-décès et perte totale et irréversible d’autonomie » (DC-PTIA) a été souscrit en complément (mais il a un coût qui vient réduire la performance nette).

Exemple concret d’un investissement Tontine avec Le Conservateur : performances, frais, etc.

👨 Paul, marié sous le régime de la séparation de biens et père d’un enfant, a 45 ans lorsqu’il rencontre un agent du Conservateur en 2024. Objectif : faire fructifier son capital pour la retraite, sans avoir besoin de liquidité avant le terme.

Au 1er janvier 2025, il souscrit, entre autres, à une tontine à prime unique sur 15 ans avec un versement initial de 20 000 €.

Disclaimer : cet exemple est fondé sur plusieurs sources croisées (données 1990-2025). Il repose sur des performances passées et n’engage en rien les résultats futurs sur la période 2025–2040. Il a uniquement une visée pédagogique.

Les frais et les investissements

💸 D’après le “Document d’Informations Clés – Tontine à Prime Unique” présent sur le site Le Conservateur, pour rémunérer l’entreprise et le conseiller, trois couches de frais s’appliquent :

- Des frais statutaires à l’entrée prélevés sur le capital investi : entre 9,25 % et 18,5 %. Dans notre exemple, Paul verse 20 000 € et paie 15 % de frais, soit 3 000 €. Donc en pratique, seuls 17 000 € sont réellement investis dans l’association tontinière.

- Des frais annuels de gestion : compris entre 0,42 % et 0,67 %. Ils couvrent principalement les frais d’administration du contrat.

- Des rétrocommissions via les placements. Les fonds d’investissement sont gérés par des partenaires comme Carmignac, Comgest, Fidelity, Pictet, Moneta, etc. Exemple : un fonds facturant 2 % de frais annuels reverse ~0,80 % au Conservateur, ce qui vient réduire la performance nette.

💡 Problème détecté : la majorité de ces fonds actifs sous-performent leur indice de référence, principalement à cause de leurs frais de gestion élevés. En comparaison, les trackers (ETF) permettent de reproduire les performances des indices pour un coût 10 fois inférieur (autour de 0,20 %).

Le résultat final après 15 ans

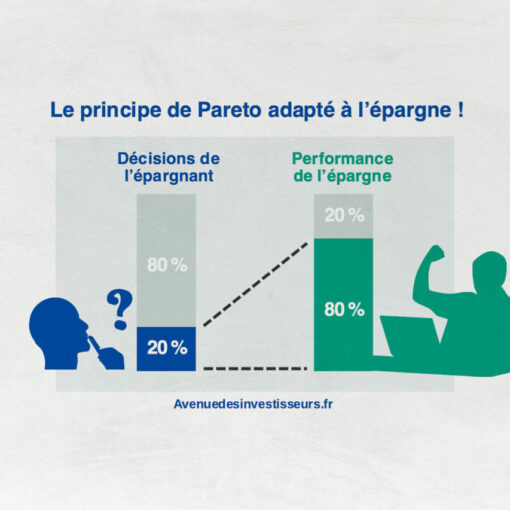

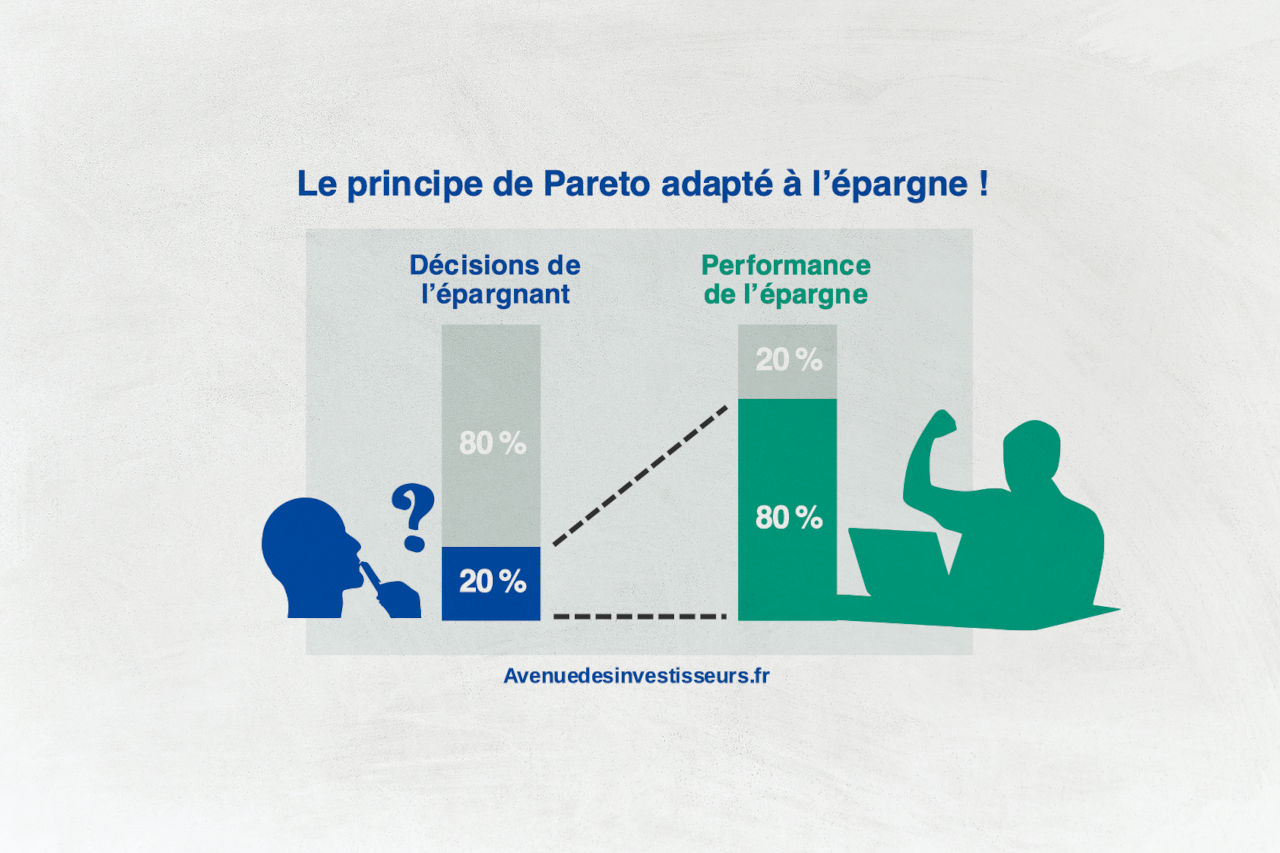

📈 Au 1er janvier 2040, Paul récupère environ 37 200 €, soit un rendement annuel moyen de 4,25 % net de frais, mais brut de fiscalité. C’est supérieur à l’inflation estimée (~2,5 % par an), et au-dessus du rendement des meilleurs fonds euros sur la même période (~3 % par an).

Mais attention : les fonds euros sont garantis en capital et restent disponibles à tout moment. Pour une légère surperformance, la tontine impose un blocage total pendant 15 ans, sans aucune possibilité de retrait anticipé.

Autrement dit, la tontine impose bien plus de contraintes pour un surcroît de performance assez modeste. À rendement comparable, un bon fonds euro reste plus souple, plus lisible et mieux adapté à nos besoins concrets.

Le bilan de cet exemple

📊 La performance d’une tontine dépend de plusieurs paramètres : la durée du contrat, les frais prélevés et les conditions de marché. Le rendement réel n’est connu qu’au terme, sans possibilité d’ajustement en cours de route.

Même si l’on récupère une somme qui a doublé au bout de 20 ans, ce chiffre peut être trompeur. On oublie souvent un point clé : le coût d’opportunité. Qu’aurait-on obtenu ailleurs, avec un placement à risque équivalent mais plus liquide ?

💡 Par exemple, sur la période 2005–2025, une simple allocation patrimoniale équilibrée 50 % fonds euros + 50 % ETF MSCI World dans un contrat d’assurance vie bien choisi (meilleures assurances vie sans frais sur versement) aurait permis de tripler le capital, au lieu de le doubler… et sans blocage pendant 20 ans (et avec transmission avantageuse aux héritiers ou bénéficiaires désignés en cas de décès).

Avis et retour d’expérience des souscripteurs de la Tontine Le Conservateur

💬 Que pensent réellement les épargnants de la tontine du Conservateur ? Sur le terrain, les avis sont très partagés : certains saluent une solution d’épargne long terme efficace, d’autres dénoncent une expérience décevante voire frustrante.

Ceux qui en sont contents

🌟 Les clients satisfaits apprécient la discipline d’épargne imposée : en bloquant les fonds, la tontine les a protégés de leurs propres tentations. À l’arrivée, le capital débloqué leur a permis de compléter leur retraite ou de financer un projet personnel.

D’autres insistent sur la qualité de l’accompagnement : un conseiller stable, à l’écoute, et un suivi perçu comme rigoureux. Ces retours viennent souvent d’adhérents historiques, avec 15 ou 20 ans d’ancienneté.

Note de Nicolas : ce type de retour semble provenir d’épargnants avec une faible éducation financière, qui n’ont pas de référentiel, ne connaissent pas la notion de coût d’opportunité et de triangle rendement / risque / liquidité, et qui n’ont pas comparé avec les meilleurs placements à risque équivalent mais plus liquides. Et si le but est simplement de bloquer son épargne jusqu’à la retraite, il y a le plan d’épargne retraite (les meilleurs PER avec 0 frais sur versement).

Ceux qui tombent de haut

🌧️ À l’inverse, plusieurs épargnants expriment de vives critiques. Beaucoup comparent les résultats obtenus à ce qu’ils auraient pu réaliser avec un placement plus simple et liquide. (Comme nous l’avons fait dans notre démonstration plus haut, c’est ce que font les épargnants avisés).

Certains regrettent aussi que la Tontine soit moins transparente qu’une assurance vie ou un PER : c’est un placement tunnel avec peu d’informations concrètes sur la gestion du capital, les frais exacts, ou le nombre de décès redistribués.

Faut-il souscrire à la Tontine proposé par Le Conservateur ? Notre verdict

En résumé : la tontine repose sur un pari démographique. Celui qui est décédé en cours de route perd ses droits : sa part reste dans la tontine et sert à augmenter le rendement des survivants. C’est l’aspect le plus atypique, voire rude, de la tontine : « la mort d’un participant enrichit les autres ».

💸 L’ajout d’une assurance décès est donc quasi-systématique pour protéger ses héritiers, mais le rendement net final de la Tontine devient alors comparable à celui d’un bon fonds euro.

À notre avis, la tontine proposée par Le Conservateur ne convainc malheureusement pas les épargnants avisés que nous sommes. Car le rendement net de frais ne compense pas le blocage total du capital, alors qu’il devrait y avoir une “prime d’illiquidité”.

💡 Finalement, les meilleures assurances vie proposent des solutions plus simples, plus souples, plus transparentes, plus liquides, et plus rentables à allocation patrimoniale équivalente. Et si on aime le côté bloqué, les meilleurs PER et le private equity offrent une meilleure espérance de rendement.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

10 commentaires sur “Notre avis sur La Tontine (Le Conservateur) : faut-il souscrire ?”

Bonjour. Un sujet que je ne vois pas abordé et qui revient d’actualité…

L’intérêt des tontines pour retirer momentanément une somme de l’assiette fiscale. À l’époque, les placements en tontine n’étaient pas comptabilisés pour l’ISF.

Avec les votes de l’Assemblée, ce type de placement pourrait-il avoir un regain de pertinence ?

Bonjour,

Il va peut-être y avoir un impôt sur la fortune improductive, ça vient d’être inventé par les députés…

mais qui ne concerne a priori pas les UC en assurance vie, ni les investissements sur PEA et CTO.

Bref, toujours aucun intérêt pour La Tontine.

Bonjour

C’était le sens de ma question.

Si on veut un placement en euros (faible mais sécurisé), contrairement aux UC, CTO et PEA cités, la Tontine ne permet-elle pas de placer sur Fonds Euros sans que ce dernier ne soit dans l’assiette fiscale ?

Ayant des Fonds Euros, je vais sans doute de voir les convertir. Mais entre un CAC40 au sommet et une économie US incertaine, tout placer en action me semble risqué à moyen terme.

Pardon mais il y a tellement de choses à répondre à votre commentaire, des erreurs de raisonnement à chaque phrase :/

Vous partez de loin et je ne pourrai pas prendre 1 heure pour répondre à vos assertions fausses :/ Je vous invite à bien lire notre site pour monter en compétences et en connaissances. Il y a aussi nos formations ici.

La Bourse est statistiquement 70 % du temps “au plus haut”.

C’est normal, les marchés actions sont structurellement haussiers.

Cela fait 15 ans que j’investis, et 15 ans que j’entends dire “on est au plus haut”, des gens qui n’investiront jamais…

=> Je vous invite à lire cet article : https://avenuedesinvestisseurs.fr/investir-en-evitant-les-biais-comportementaux-des-investisseurs-finance/

” économie US incertaine”.

Cela aussi je l’entends depuis 15 ans.

Si on attend que tout soit certain, on n’investit jamais. Par définition tout est incertain, je n’ai jamais connu une seule année de certitude, et il y a toujours des crises économiques, financières, diplomatiques, sanitaires… cela n’a jamais empêché les marchés actions de progresser.

“tout placer en action me semble risqué à moyen terme.”

On n’a jamais dit de tout placer en actions.

On dit de diversifier son patrimoine : allocation patrimoniale.

L’impôt sur la fortune improductive se déclencherait à 1,3 M€ et frappe les livrets et fonds euros et l’or et l’immo et les cryptos. Donc en échappant à ce nouvel ISF vous pouvez encore diversifier sur ces actifs à hauteur de 1,3 M€ et le reste en actions. D’ailleurs les fonds monétaires (sécurisés comme le fonds euro) ne sont pas dans l’assiette de la fortune improductive et sont accessibles en assurance vie, PEA, PER et CTO.

bonjour Louis, merci pour cet éclairage. j’ai entendu 2 proches en parler récemment. Heureusement que je leur ai parlé d’autres enveloppes.

Entre les frais d’entrée assassins, la clause en cas de décès plutôt morbide je ne sais pas comment cela peut encore exister. Enfin si, je me doute, elle joue sur l’absence d’éducation financière de leurs clients. Rien que le nom, l’historique de la boîte pourrait donner confiance aux plus débutants de l’investissement.

Finalement je trouve dommage que pour cet article vous ayez été si politiquement correct.

l’avis en synthèse aurait pu être : FUYEZ PAUVRES FOUS ! 😂

Bonjour Alexandre,

C’est vrai 🙂

On a essayé d’être diplomates pour ne pas trop énerver tous les CGP qui proposent La Tontine…

Bonjour Nicolas, j’ai souscrit une tontine en 2006, je verse environ 210€ tous les mois et je suis engagée jusqu’à janvier 2030. Vous me faites tous peur avec toutes ces remarques mon capital actuel est d’environs 30000€ et en 2030 j’aurai versé 40000€ puis je tout perdre ?

Bonjour Florence,

Non vous n’allez pas tout perdre (sauf énorme crise, c’est peu probable).

En revanche, ce qu’on explique dans notre article, c’est que La Tontine est peu rentable face aux autres investissements long terme. Meilleur couple rendement / risque ailleurs sur les meilleurs placements. Je vous invite à lire notre site ou notre livre best seller pour comprendre.

Merci Louis pour ce nouvel article intéressant !

Je n’avais jamais entendu parler de la Tontine, et à lire l’article, je comprends pourquoi. Comme écrit justement, les client satisfaits n’ont vraiment pas dû faire l’effort de comparer, et encore moins exiger une prime d’illiquiditié. La Tontine m’évoque un placement moyenâgeux.

Merci pour ton retour David 😀