Chaque mois de janvier, on refait le même exercice afin de prendre du recul sur l’année écoulée. Est-ce que 2025 a été un bon millésime ? Quels placements ont réellement performé (et lesquels ont déçu) en 2025 ? Et qu’est-ce qu’on en retient pour investir plus intelligemment ?

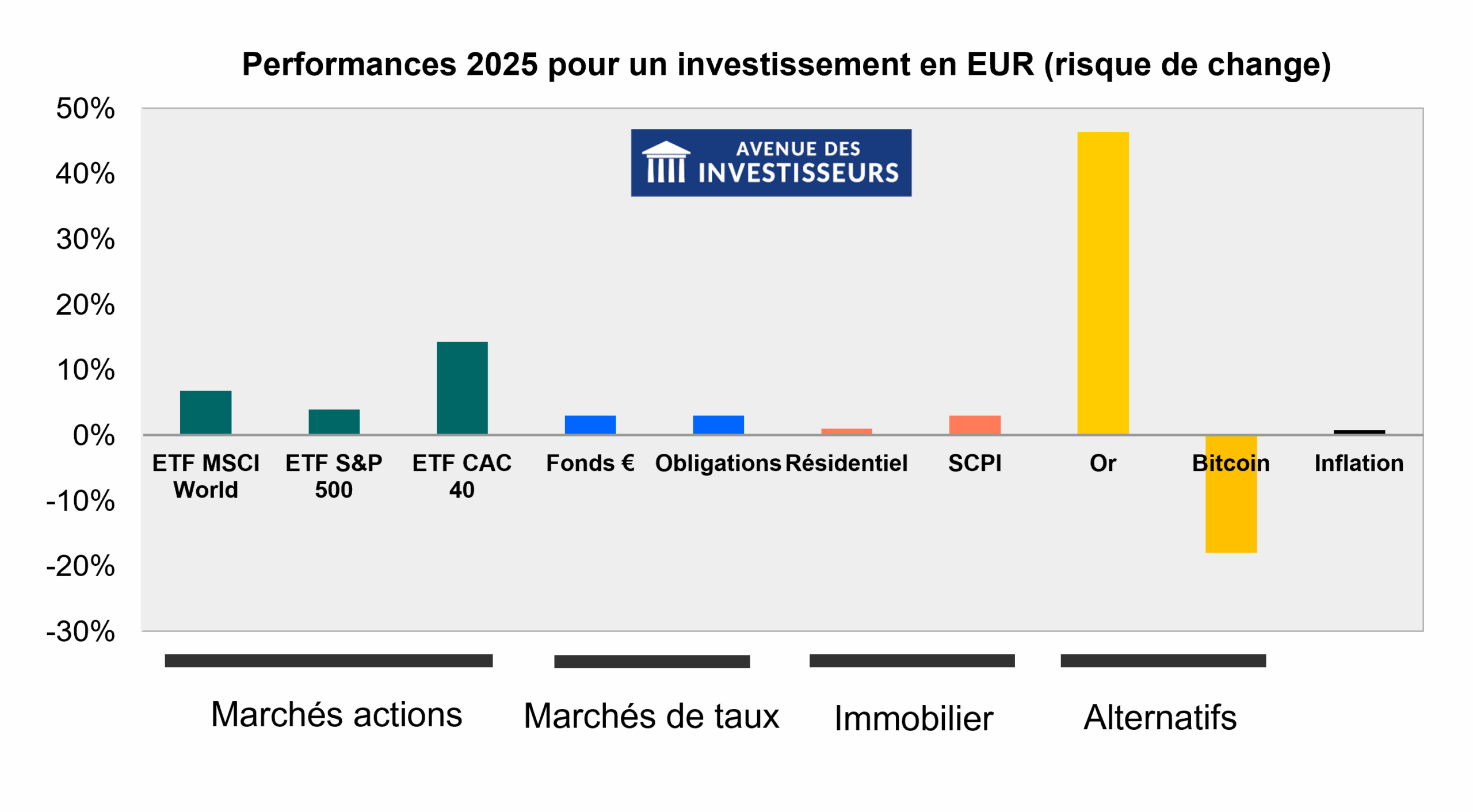

➡️ Brut de pomme, on commence par la photo la plus simple possible avec la performance des grandes catégories d’investissement sur l’année 2025 :

📌 En résumé, 2025 a été un bon cru pour les investisseurs qui ont choisi les meilleurs placements. La quasi-totalité des investissements s’en sort bien, toutes catégories confondues ! C’est le genre d’année confortable qu’on ne voit pas si souvent… mais attention, ce n’est pas un signal pour conclure que 2026 sera forcément l’inverse (ni forcément aussi favorable). Personne n’a de boule de cristal.

Ce qu’on peut faire en revanche, c’est avoir une méthode, une allocation patrimoniale cohérente avec ses objectifs et son horizon de placement, des règles claires (diversification, gestion du risque, discipline), et s’y tenir. C’est ce qui permet de dormir tranquille et d’avancer année après année, quelles que soient les humeurs des marchés.

Note de Louis : évidemment, on ne peut pas couvrir la performance de tous les placements et sous-catégories (il en existe des milliers). On se concentre donc sur l’essentiel et en particulier sur les fonds dans lesquels on investit chez ADI (bilan patrimonial de Nicolas en fin d’article) et par extension ceux que les conseillers en gestion de patrimoine indépendants (CGPI) de Prosper Conseil utilisent le plus souvent dans les stratégies de leurs clients.

SOMMAIRE

- Marchés actions : une bonne année… mais pas pour tout le monde

- Fonds euros et obligations : les mal-aimés

- Livrets : épargne de précaution et “placements parking”

- Immobilier : foncières cotées, SCPI et résidentiel

- Or : le métal précieux dans son rôle de valeur refuge

- Bitcoin et crypto-actifs : le multivers alternatif

- Bilan patrimonial de Nicolas : allocation et performances 2025

- Conclusion : que retenir de 2025 et comment aborder 2026 ?

Marchés actions : une bonne année… mais pas pour tout le monde

🔎 La première question essentielle est de savoir où consulter les performances des placements de manière fiable.

Les sources primaires, ce sont les places de marché (Euronext, Xetra, Nasdaq, NYSE…) où les ordres s’échangent. Ensuite, des fournisseurs de données (FactSet, Refinitiv/LSEG, ICE, Morningstar…) récupèrent ces flux et les ajustent (dividendes, splits, etc.) avant de les redistribuer. En pratique, on ne se connecte presque jamais directement aux flux bruts.

Nous, épargnants, on consulte ces informations via des interfaces grand public : Google Finance, Yahoo Finance, Investing, etc., des agrégateurs comme Quantalys, et surtout via nos courtiers préférés : Fortuneo, BoursoBank, Saxo Banque, Interactive Brokers, Bourse Direct, Swissquote, etc.

Note de Louis : et pour certaines références, on peut aussi s’appuyer sur les créateurs d’indices (MSCI, S&P, FTSE, Bloomberg, etc.) et les émetteurs d’ETF (BlackRock, Amundi, Vanguard, etc.) via leurs fiches officielles.

Performances des marchés actions en 2025

📊 D’abord, il y a la performance des indices boursiers. C’est en quelque sorte la recette d’origine (avec des règles précises qui déterminent quelles entreprises entrent dans l’indice et comment elles sont pondérées). Voici les performances 2025 pour un investisseur en euros (indices non couverts contre le risque de change) :

- MSCI ACWI (2 500 actions des pays développés + émergents) = + 7,86 %.

- MSCI World (1 300 actions des pays développés uniquement) = + 6,77 %.

- S&P 500 (500 plus grandes capitalisations américaines) = + 3,94 % (+ 16,38 % en devise locale).

- Nasdaq-100 (valeurs non financières cotées au Nasdaq) = + 6,71 % (+ 19,43 % en devise locale).

- STOXX Europe 600 (600 plus grandes capitalisations européennes) = + 19,80 %.

- CAC 40 (40 plus grosses valeurs cotées à Paris) = + 14,28 %.

- TOPIX (grand indice actions japonais) = + 10,91 % (+ 22,41 % en devise locale).

- …et des centaines d’autres (FTSE, Russell, indices factoriels, ESG, small caps, etc.).

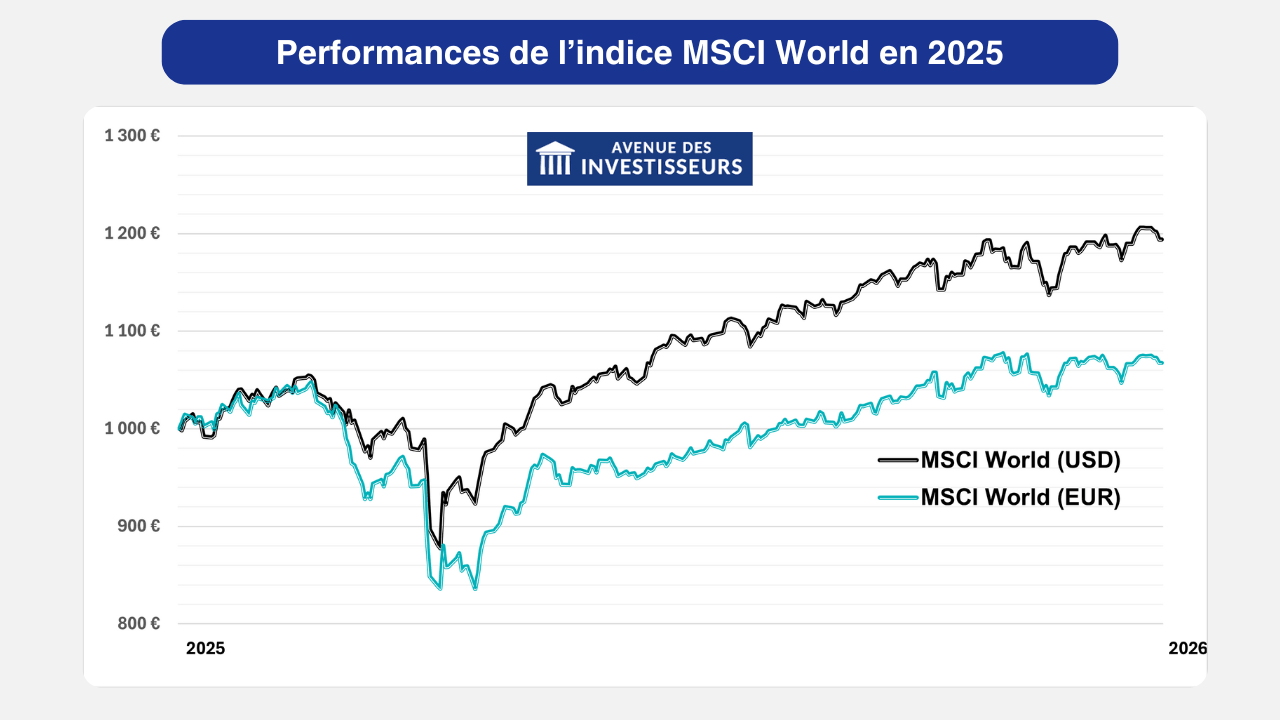

Et ensuite il y a les ETF indiciels, ce sont les fonds cotés qui répliquent la performance de ces indices… mais avec leurs spécificités (frais, méthode de réplication, éventuelle couverture de change, etc.). Et chez ADI, notre référence a toujours été l‘indice MSCI World et ses ETF World.

Note de Louis : il est important aussi de savoir qu’il existe plusieurs versions d’un même indice. Par exemple, la version Price Return (PR) n’inclut pas les dividendes (elle mesure seulement l’évolution des cours), tandis que la version Total Return Gross (GR) réinvestit les dividendes avant retenues à la source.

Les performances des indices MSCI World

Il existe plusieurs MSCI World : le World classique (vanilla), des variantes ETF Smart Beta, des versions ETF ESG, etc. Ici, on reste volontairement sur le plus simple et le plus comparable : l’ETF World classique.

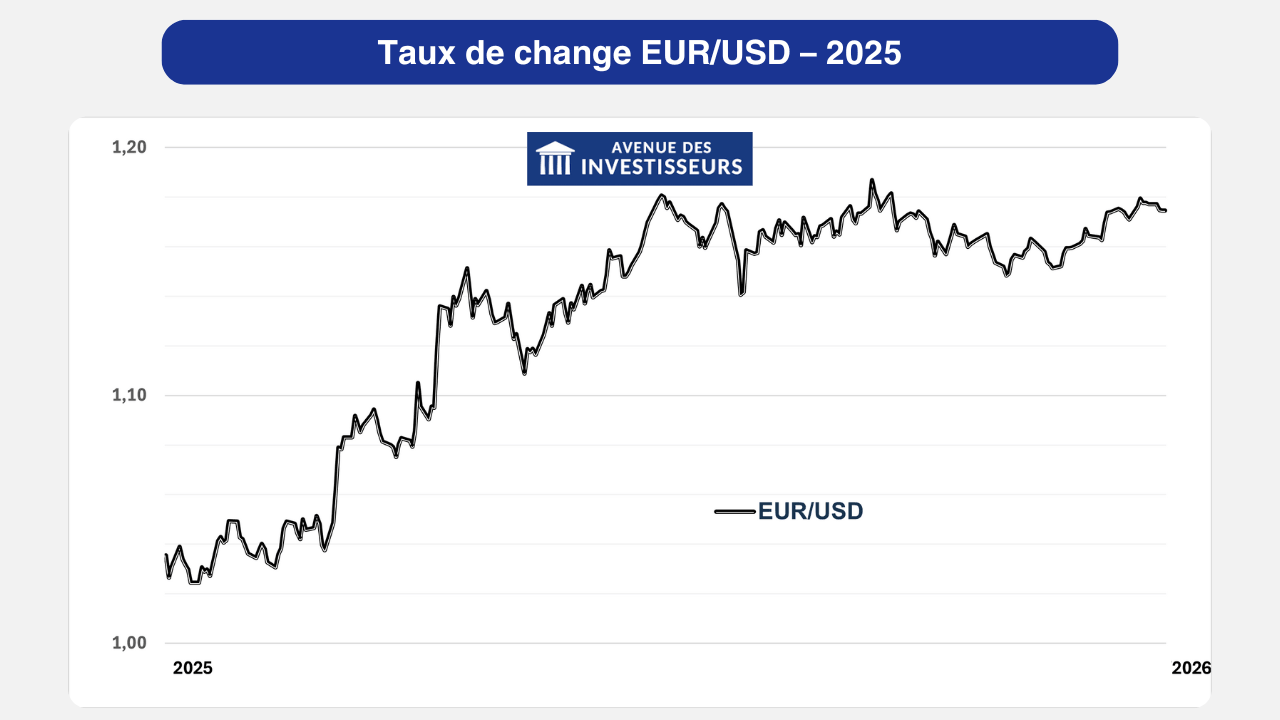

🔁 Et la question du risque de change est centrale, car le MSCI World regroupe environ 1 300 entreprises de 23 pays développés. Au sein de l’indice, on est donc exposé à plusieurs devises (USD, EUR, JPY, GBP, CAD, CHF, AUD, etc.).

Mais comme les actions américaines pèsent très lourd dans l’indice (environ 70 % selon les périodes), le dollar américain est le facteur de change n°1 pour un épargnant en euros.

💡 Exemple simple : si un indice fait +20 % en dollars, mais que dans le même temps le dollar baisse face à l’euro, alors la performance ramenée en euros sera mécaniquement plus faible (et inversement si le dollar monte).

Et c’est exactement ce qu’il s’est passé en 2025. L’euro s’est nettement renforcé face au dollar. Ce qui fait que pour un investisseur européen, une partie de la performance a été mangée par l’effet change sur les actifs libellés en dollars.

Les performances des ETF MSCI World

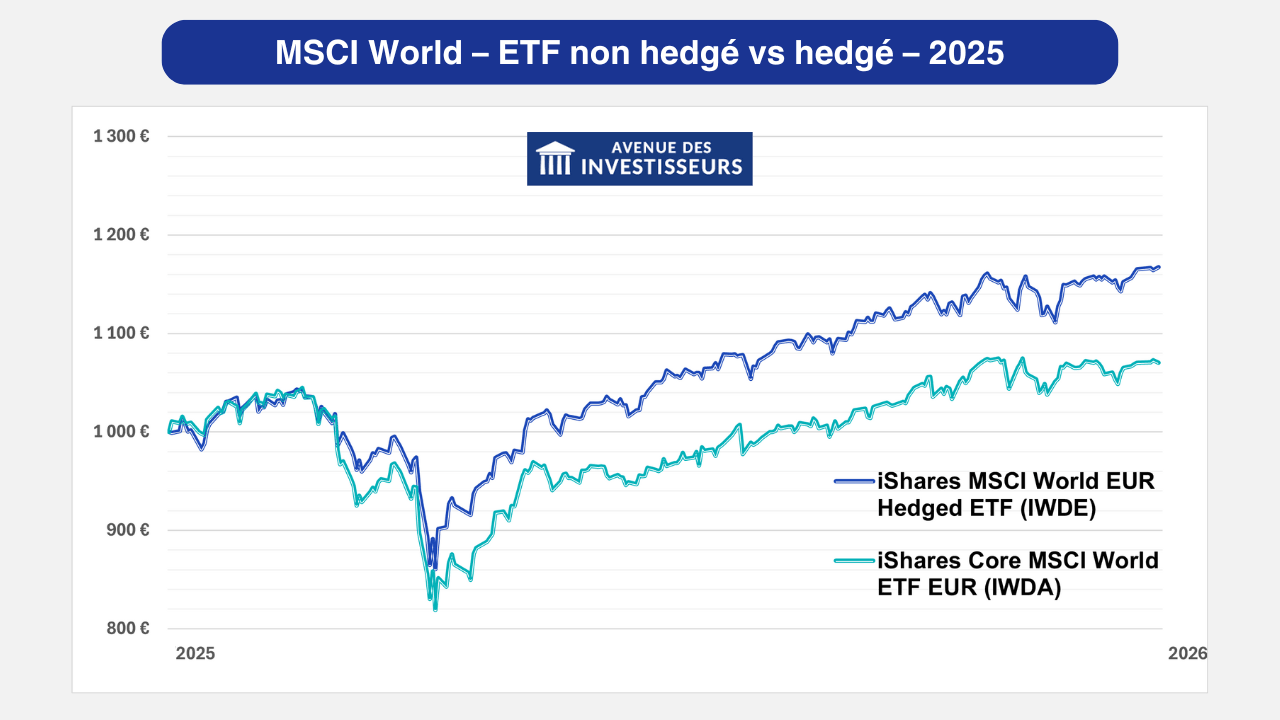

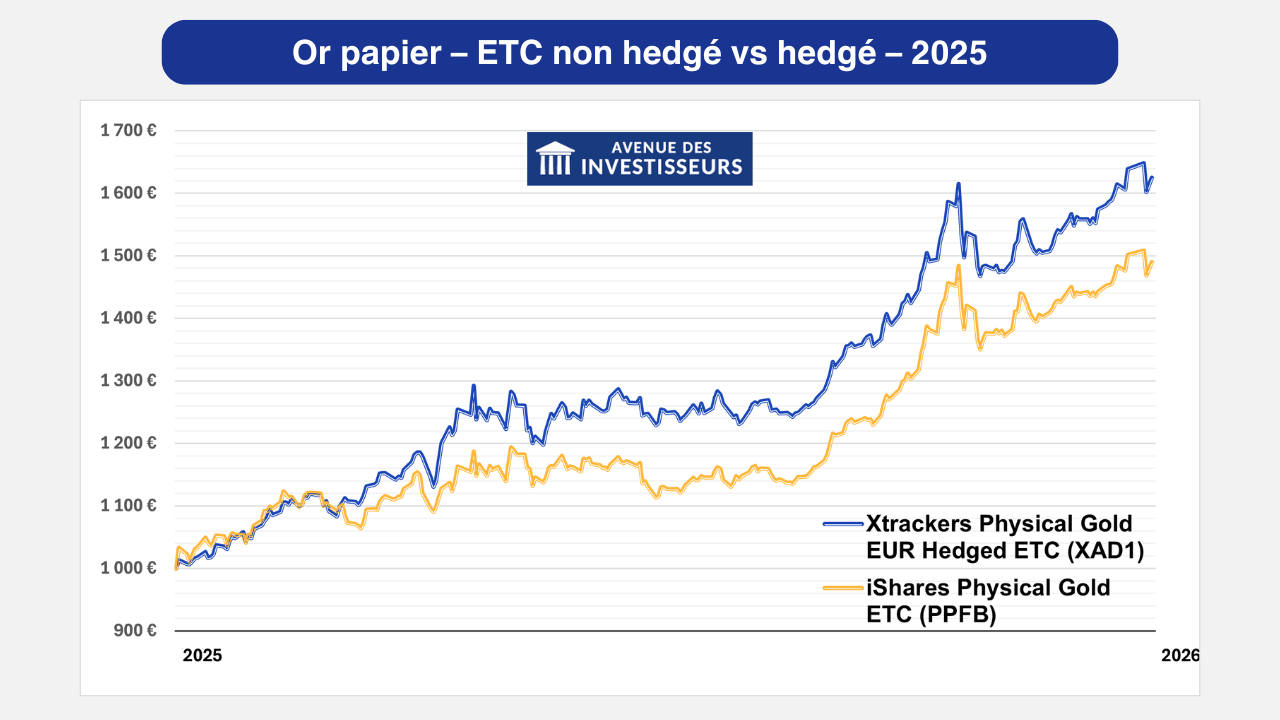

Une fois l’indice compris, on regarde les ETF. Deux ETF MSCI World peuvent diverger, notamment à cause des frais (TER), de la réplication (physique ou synthétique), du traitement des dividendes (capitalisant vs distribuant) et surtout de la couverture (hedged) ou non couvert contre le risque de change.

Ci-dessus, on voit donc la différence entre un ETF World non couvert et un ETF World hedgé EUR. En 2025, l’ETF hedgé a logiquement été avantagé comme l’euro s’est renforcé, la couverture a neutralisé une partie de l’impact négatif de l’effet de change sur les actifs en dollars (et plus largement sur les autres devises).

➡️ En 2025, les marchés actions internationales (ETF MSCI World) ont réalisé une performance de + 6,77 % (pour un investisseur en EUR).

Note de Louis : ce débat “faut-il choisir un ETF World hedgé ou non” est important et il n’est pas si facile de trancher car on n’a pas de boule de cristal pour lire l’avenir. Cela dit, pour du long terme, on préfère généralement ne pas hedger. Si vous souhaitez en savoir plus consultez notre article : ETF hedged ou non ? Ce qu’il faut savoir sur le risque de change.

Fonds euros et obligations : les mal-aimés

🐺 “J’ai besoin qu’on m’aime, mais personne ne comprend…”. Pendant les fêtes 2025, la chanson de Claude François a tourné en boucle. Et franchement, si on devait donner une bande-son aux obligations, ce serait bien celle des mal-aimés.

Parce qu’elles traînent une triste réputation : inaccessibles, trop techniques, pas assez rentables voire inutiles pour certains. Alors qu’en réalité, les obligations sont au cœur de l’économie (États et entreprises se financent comme ça), et elles jouent un rôle clé dans un portefeuille pour la diversification.

Les fonds obligataires : ETF, fonds datés, obligations en direct

En tant qu’épargnant, on a plusieurs options pour investir en obligations :

- D’abord, on peut acheter des obligations en direct (États ou entreprises), idéalement dans sa devise. Par exemple, beaucoup d’Américains restent majoritairement sur les bons du Trésor et les obligations d’entreprises US (biais géographique et avantage de ne pas subir de risque de change).

- Ensuite, on peut passer par des fonds obligataires qui regroupent des centaines (voire des milliers) d’obligations. Et là, il existe plusieurs formats : ETF obligataires, fonds datés (logique de portage jusqu’à une échéance), ou d’autres stratégies plus complexes (produits structurés, gestion active, etc.).

➡️ Pour aller plus loin : Marché obligataire, obligations Investment Grade, rendement… et Faut-il investir dans les fonds obligataires ?

Ici, on reste volontairement sur du très concret : deux ETF simples. D’un côté, un ETF monétaire (obligations ultra court terme). De l’autre, un ETF obligataire monde en version couverte (hedgé) en euros (pour garder la performance “quasi-pure” des obligations).

📌 En 2025, les marchés obligations ont délivré une performance plutôt correcte avec environ 3 % pour un ETF obligataire monde hedgé EUR, et environ 2 % pour un ETF monétaire indexé sur l’€STR (trajectoire beaucoup plus régulière).

Le fonds euro : placement préféré des Français

Les fonds euros sont un peu des OVNIs dans la finance mondiale. C’est un placement très franco-français, logé dans l’assurance vie (ou le PER) et investi majoritairement en obligations (dont une part importante de dette d’État de la France).

Chaque année, les assureurs publient leurs rendements en janvier ou février au compte-gouttes. Sans trop de surprises, les performances 2025 devraient se situer autour de 2-3 % nets de frais de gestion pour beaucoup de fonds euros. Et pour les meilleurs fonds euros (et surtout ceux avec bonus de rendement), on peut espérer des rendements supérieurs, souvent entre 3 % et 5 %.

Avis de Nicolas : pour 2026, pour ma poche sécurisée, je continue de privilégier les meilleurs fonds euros sans frais sur versement, et surtout ceux qui proposent des bonus de rendement (quand ils sont clairs et prévisibles).

Exemple : sur Lucya Abeille, il y a un bonus de rendement du fonds euro de +1,50 % (sans conditions d’unités de compte donc 100 % fonds euro possible) voire +2 % avec conditions d’UC, donc de quoi viser 4,50 % de rendement en 2026 et 2027 ! Pour les versements de 5 000 € minimum et réalisés avant le 18/12/2026. Voir l’offre Lucya Abeille ici.

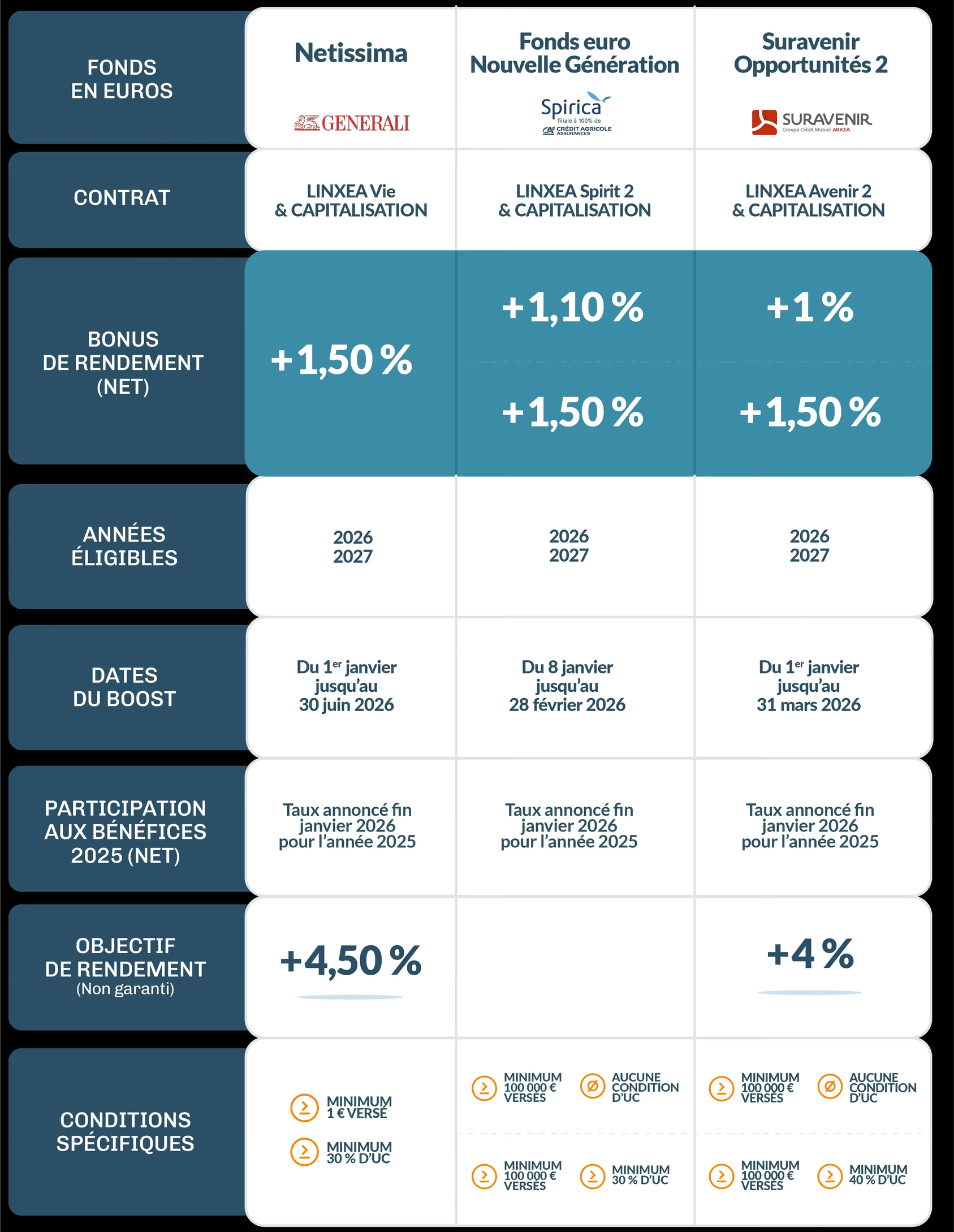

Autre exemple : sur Linxea Vie, objectif de rendement de 4,60 % net en 2026 et 2027 pour des versements jusqu’au 30/06/2026 sur le fonds euro Netissima (bonus +1,60 % si on investit au moins 30 % en unités de compte). D’autres offres aussi en ce moment (début 2026) sur Linxea Spirit 2 et Linxea Avenir 2 :

Autre exemple : sur Lucya Cardif, bonus 2026/2027 pour les versements > 8 000 € jusqu’au 31/12/2026 : +1,20 % si on verse au moins 35 % en UC (et jusqu’à +1,50 % avec un versement > 10 000 € et > 45 % d’UC). De quoi viser un rendement proche de 4,25 % selon le rendement de base du fonds euro. Voir l’offre Lucya Cardif ici.

Dernier exemple : Lucya by AXA propose un bonus de +1,85 % (objectif de rendement jusqu’à 4,85 % en 2026 et 2027) pour les versements > 10 000 € avec au moins 45 % d’UC, réalisés avant le 30/04/2026.

En bref, en 2026 je privilégie donc en priorité ces 3 fonds euros.

Livrets : épargne de précaution et “placements parking”

Les livrets ont un rôle très simple dans une stratégie patrimoniale : sécuriser l’épargne de précaution et servir de “parking de trésorerie“.

On ne les utilise pas pour faire fortune, mais pour être capable de faire face aux imprévus (réparation voiture, coup dur, transition pro…) sans vendre nos investissements au mauvais moment.

📩 Pour les livrets réglementés, les taux peuvent changer en cours d’année (souvent au 1er février et au 1er août) et les intérêts sont calculés par quinzaines :

| Livret A | LDDS (ex LDD) |

Livret jeune | Livret d'épargne populaire | |

|---|---|---|---|---|

| Conditions | 1 par personne | 1 par personne | 1 par personne (12-25 ans) |

1 par personne (revenus modestes) |

| Plafond des versements (ce plafond peut être dépassé avec les intérêts) |

22 950 € | 12 000 € | 1 600 € | 10 000 € |

| Rendement (Calcul des intérêts par quinzaine) |

1,50 % | 1,50 % | Non fixé (mais supérieur au livret A) | 2,50 % |

| Disponibilité immédiate et sans pénalité | ||||

| Intérêts exonérés d'impôt |

📌 Pour l’année 2025, le taux moyen est d’environ 2,16 % pour le Livret A (et donc le LDDS). Et d’environ 3,21 % pour le LEP (plus rémunérateur, mais sous conditions de revenus).

💡 Exemple concret : si on a déposé 10 000 € le 1er janvier 2025, on reçoit environ 200 € d’intérêts sur l’année sur un Livret A/LDDS, et environ 300 € sur un LEP.

Les avantages sont toujours les mêmes : capital garanti, disponibilité immédiate et intérêts exonérés d’imposition. Et un rendement tout à fait correct (notamment face à un ETF monétaire une fois la fiscalité prise en compte).

Le revers de la médaille, c’est que les plafonds de versement sont vite atteints, donc on ne peut pas y loger des montants très importants. Pour sécuriser davantage d’argent, on épargne donc sur les meilleurs fonds euros (qui sont aussi plus rentables que le livret A et LDDS).

➡️ Pour en savoir plus : les meilleurs placements sans risque.

Immobilier : foncières cotées, SCPI et résidentiel

🏘️ Quand on parle d’immobilier, on mélange souvent trois mondes qui n’ont pas le même tempo :

- Les foncières cotées (immobilier en Bourse : SIIC et REITS, donc volatil).

- Les SCPI (immobilier non coté, avec des prix de parts qui s’ajustent plus lentement).

- L’immobilier locatif résidentiel (la “pierre de Monsieur Tout-le-monde”, très locale, très hétérogène, avec quasiment toujours l’effet de levier du crédit).

Au bout de la chaîne, c’est souvent la même pierre (bureaux, commerces, logistique, résidentiel)… mais la manière de la valoriser, la liquidité (achat/vente) et la psychologie de marché font que les courbes ne bougent pas au même rythme.

Foncières cotées : l’immobilier qui réagit comme les actions

Les foncières cotées, ce sont tout simplement des actions en Bourse (des sociétés immobilières). Donc leur cours réagit au quart de tour aux anticipations du marché (taux, inflation, croissance, loyers, risque de crédit…), là où les SCPI et l’immobilier en direct s’ajustent beaucoup plus lentement (avec des valorisations mises à jour par étapes).

📌 En 2025, l’immobilier coté européen a signé un rebond de +8,3 % (référence : iShares European Property Yield UCITS ETF – IE00BGDQ0L74). C’est une année de normalisation après le choc des taux de 2022-2023.

SCPI : du rendement… mais des prix de parts encore sous pression

Les SCPI (l’immobilier pierre-papier) permettent d’investir dans la pierre sans les contraintes de gestion. C’est la société de gestion qui achète les immeubles, trouve les locataires, s’occupe de l’entretien… et nous reverse ensuite une partie des loyers.

📌 En 2025, on voit une amélioration graduelle de la situation des SCPI… mais tout n’est pas réglé, surtout sur les SCPI très exposées aux bureaux. Les chiffres de l’ASPIM et de l’IEIF montrent qu’au 30 septembre 2025 :

- la collecte nette progresse (3,3 Md€ sur 9 mois) ;

- le taux de distribution moyen atteint 3,50 % sur 9 mois ;

- mais la liquidité reste un sujet sur certaines SCPI ;

- et les prix de parts restent globalement en léger recul.

➡️ Pour aller plus loin : notre guide Comment investir en SCPI ?

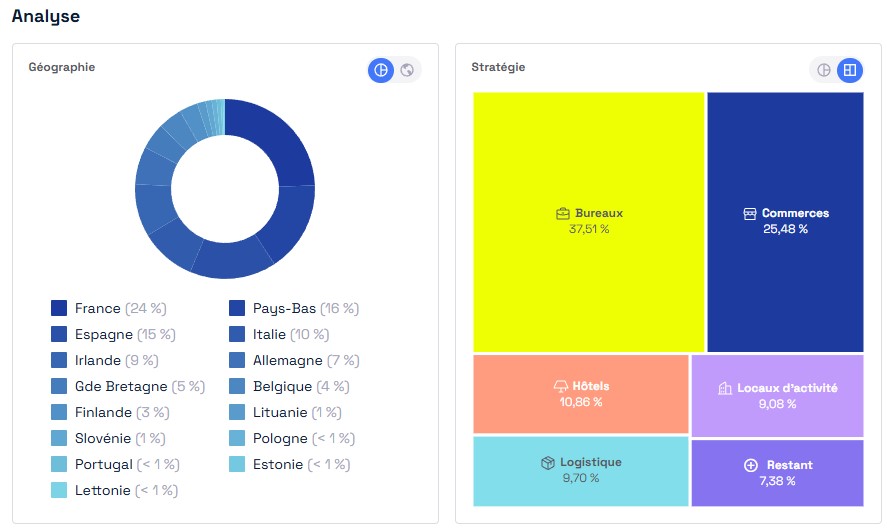

Avis de Nicolas : de mon côté, je suis satisfait de mes SCPI, car j’ai surtout choisi des SCPI diversifiées en Europe et achetées avec une décote (prix d’achat inférieur à leur valeur de reconstitution). Je n’ai pas subi de baisse de prix des parts sur mes SCPI. Et mon portefeuille tourne autour de 5-6 % de rendement. Mon dernier investissement personnel (hors holding) remonte à 2022 : mon investissement de 60 000 € sur la SCPI Corum Origin.

➡️ Mes SCPI via Louve Invest (rappel : offre ADI x Louve Invest : jusqu’à 3 % de remboursement cashback sur le montant investi) :

Immobilier résidentiel en France : stabilisation, avec des micro-marchés partout

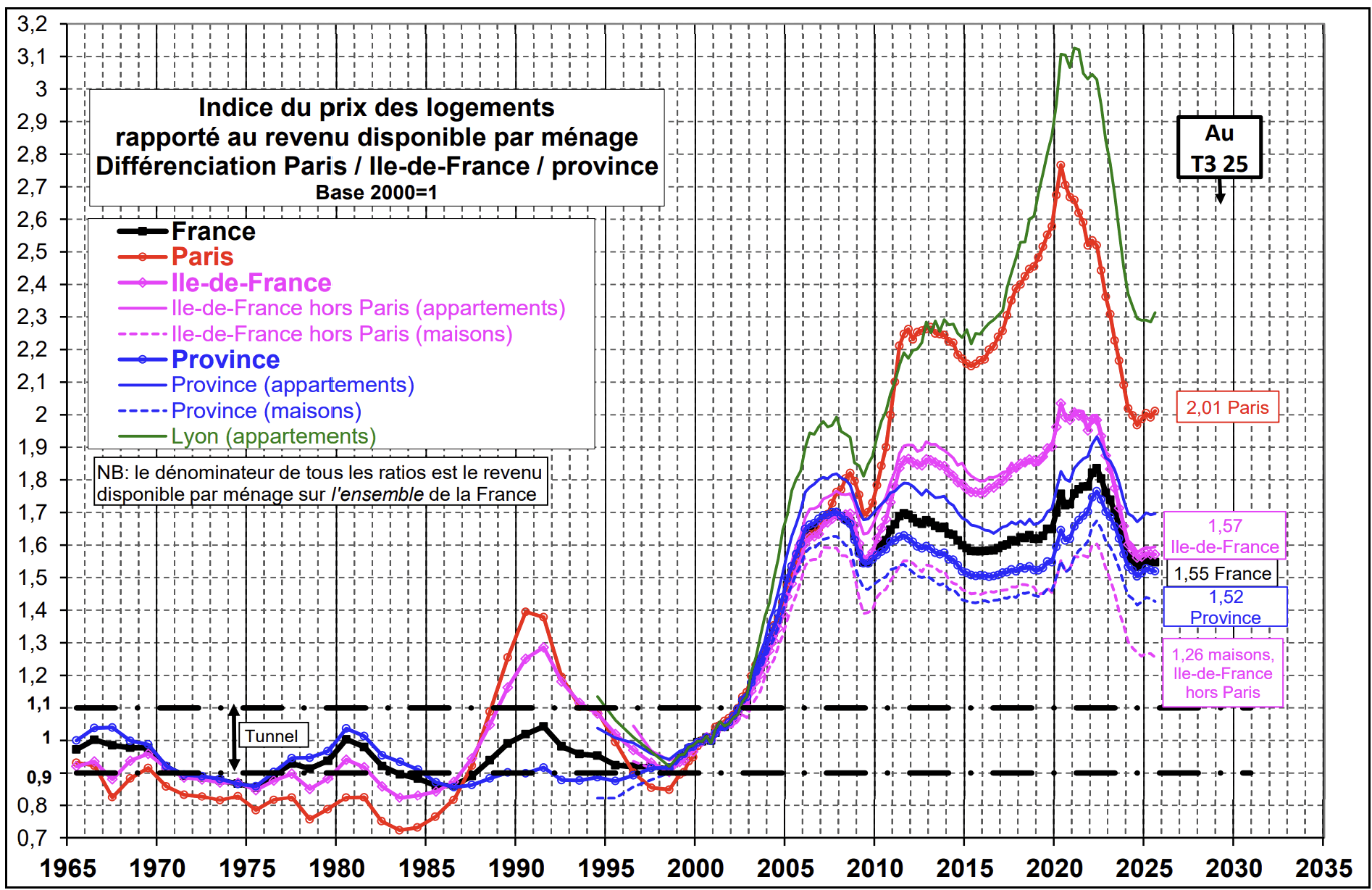

Côté résidentiel (appartements/maisons), 2025 ressemble à une année de stabilisation après le reflux de 2023–2024.

D’après les indices Insee–Notaires, au 3e trimestre 2025, les prix des logements anciens sont stables sur le trimestre et en hausse de +0,7 % sur un an (appartements +1,3 %, maisons +0,2 %).

Note de Louis : mais attention aux moyennes nationales, l’immobilier locatif en France est un puzzle. Entre Paris, l’Île-de-France et la province, on n’a jamais le même film.

Or : le métal précieux dans son rôle de valeur refuge

🪙 L’or, c’est le métal jaune qui fascine l’humanité depuis des millénaires. En investissement, on peut le voir comme un thermomètre de la confiance. Quand l’incertitude économique, géopolitique ou monétaire monte, l’or a souvent tendance à attirer les capitaux. Et quand la confiance revient, il peut très bien stagner… voire corriger.

Dit autrement, l’or ressemble à une assurance collective. Il ne produit rien (pas de dividendes, pas de loyers, pas d’intérêts) et son prix dépend surtout de l’offre et de la demande. Et évidemment, ce sont les plus gros acteurs (banques centrales et institutionnels) qui pèsent le plus lourd dans les mouvements de marché.

➡️ En 2025, l’or a réalisé une performance spectaculaire de près de 50 % (pour un investisseur en EUR) et a inscrit de nouveaux sommets. Est-ce le début d’une bulle aurifère ?

En théorie, l’or peut continuer de monter tant que la demande reste forte. Mais il peut aussi corriger brutalement si le marché se remet à privilégier d’autres actifs (actions, obligations…) ou si le sentiment général s’améliore. On n’a pas de boule de cristal, donc on évitera bien de faire des prédictions pour 2026.

Note de Louis : l’or est un bon outil de diversification, mais ce n’est pas un actif productif sur le long terme. Bref, on ne fait pas un portefeuille 100 % or. En pratique, une poche de 2 % à 10 % (parfois plus selon le profil) peut avoir du sens. Soit via de l’or papier (ETC/trackers sur un CTO comme le fait Nicolas, voir plus loin), soit en or physique si on cherche surtout une logique patrimoniale (réserve tangible, transmission, etc.). Pour aller plus loin : comment investir en or ?

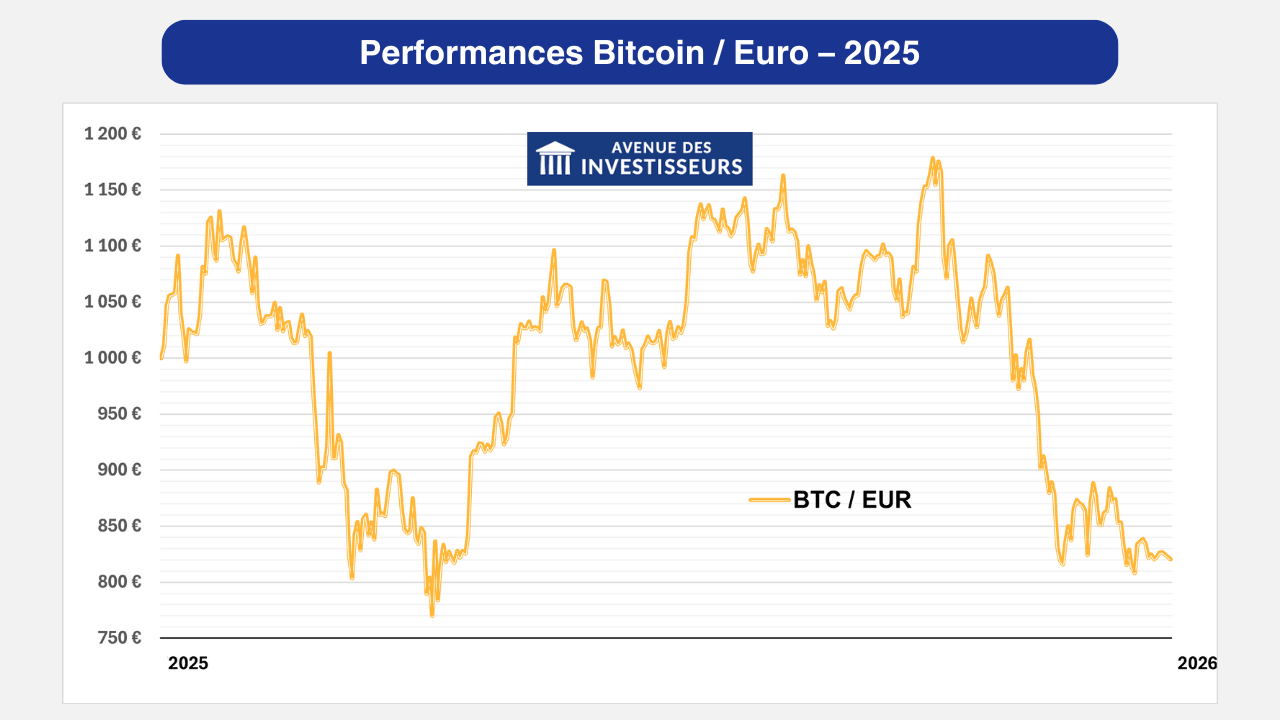

Bitcoin et crypto-actifs : le multivers alternatif

🌐 Les cryptos, c’est la salle d’arcade des marchés. Un autre monde, d’autres règles, et une volatilité qui peut faire passer la Bourse classique pour un long fleuve tranquille. Pour certains, c’est même une alternative au vieux monde financier (presque un duel entre classicisme et romantisme, version XXIe siècle).

Après un rallye exceptionnel en 2024, 2025 n’a pas prolongé l’euphorie sur l’ensemble des crypto-actifs. Et dans cet univers, il y a Bitcoin d’un côté et toutes les autres cryptos de l’autre. Ici, on se concentre donc sur Bitcoin qui capte la majorité des capitaux.

➡️ En 2025, la performance du Bitcoin ressort autour de -18 % (pour un investisseur en EUR). La performance exacte dépend surtout de la façon dont on la mesure (source de prix, devise, ETC, frais, etc.).

Note de Louis : Bitcoin est parfois présenté comme un or numérique (rare, décentralisé, et actif de diversification). Mais sa capacité à attirer les flux n’est pas de la même nature que l’or physique.

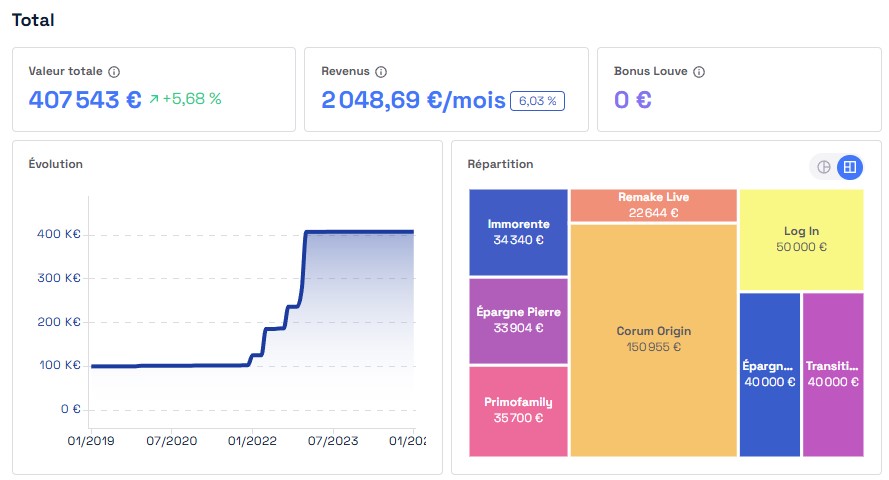

Note de Nicolas : à titre personnel, j’investis dans deux ETN crypto sur mon CTO Saxo Banque (voir l’offre). Explications ici : les meilleurs ETN et ETF crypto : Bitcoin, Ethereum, BlackRock. Ci-dessous, une capture d’écran de mon portefeuille :

Bilan patrimonial de Nicolas : allocation et performances 2025

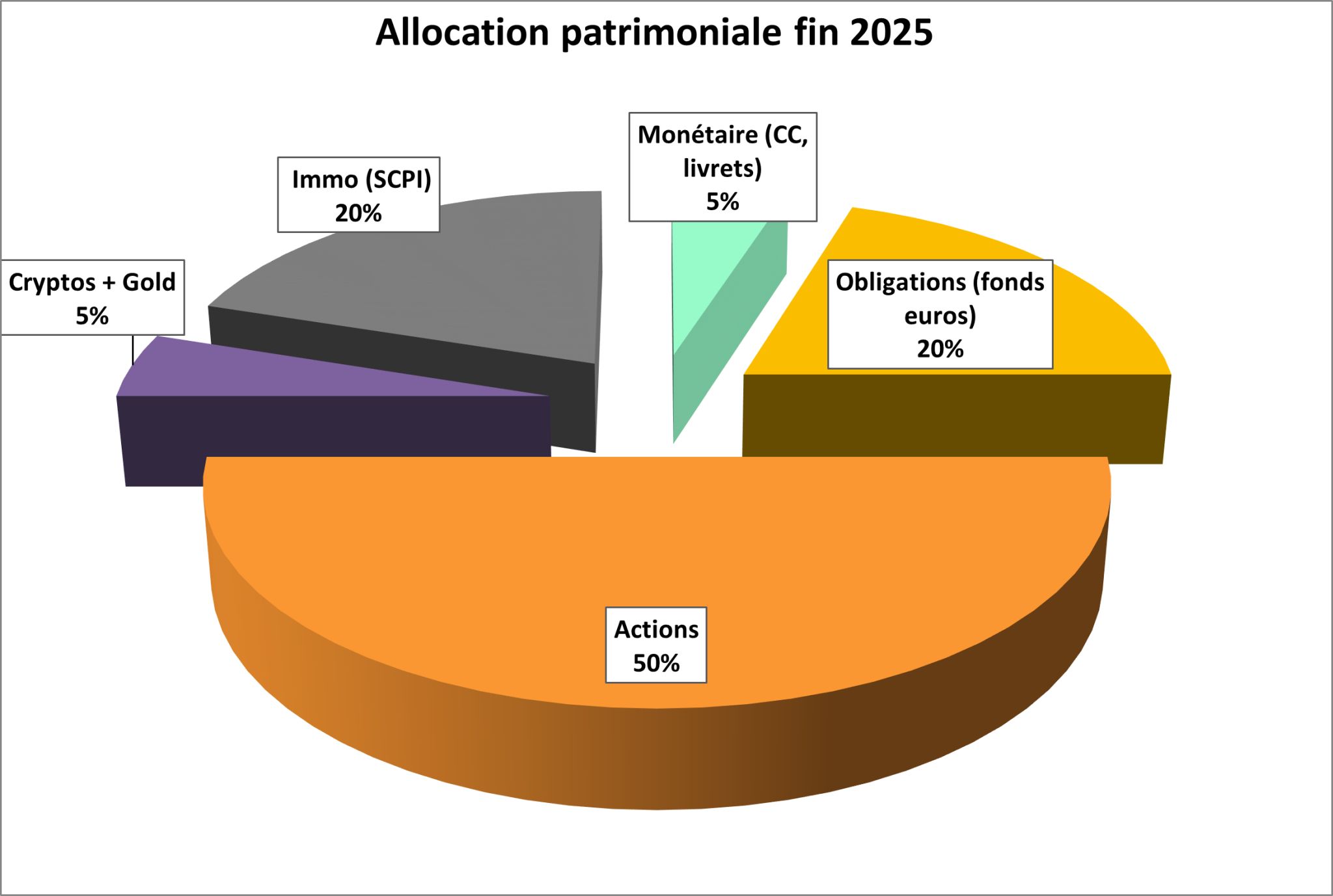

Je fais ce que je dis et je dis ce que je fais. Voici le bilan de mes investissements perso en 2025. Je n’indique pas les montants, car l’essentiel à retenir pour chacun, c’est l’allocation en % et la stratégie.

Mes 5 familles d’investissements

🌏 Actions (50 %) : plus-value 2025 = +6,20 %, proche de la performance de l’ETF World à +5,50 %. J’investis à 90 % en ETF World, et je fais un peu mieux grâce à quelques actions françaises qui ont surperformé.

Important : la performance de l’ETF World en euros a été plombée par la chute du dollar (de 1,04 à 1,17 $ pour 1 €). À titre d’exemple, le S&P 500 faisait environ +17 % en dollars, mais seulement +3 % une fois converti en euros.

🏠 Immobilier (20 %) : 4 SCPI, avec environ 5 % de rendement distribué en 2025. Mes SCPI n’ont pas baissé malgré la baisse de l’immobilier, je suis satisfait de mon choix. Objectif : une rente “pépère” pour compléter mes revenus.

💰 Obligations (20 %) : 6 fonds euros répartis dans 6 assurances vie, avec x k€ d’intérêts encaissés. C’est ma poche sécurisée et ma réserve pour saisir des opportunités (par exemple en cas de krach actions).

💶 Monétaire (5 %) : livrets et fonds monétaires, avec x k€ d’intérêts. C’est mon épargne de précaution, et un complément de poche sécurisée.

🚀 Crypto et or (5 %) : en 2025, j’ai fait +64 % sur l’or, -7 % sur le Bitcoin et -11 % sur Ethereum (j’investis via des ETF/ETP sur mon CTO). Au global, je suis tout juste positif grâce à l’or : performance 2025 = +3,20 %.

Prise de recul sur la stratégie globale

Au global, j’ai une allocation patrimoniale dynamique : 75 % risqué et 25 % sécurisé, pensée pour le long terme. J’ai un bon matelas de sécurité (fonds euro et monétaire), et tout le reste est investi pour la performance (actions, immobilier, or et crypto).

➡️ Les actions et mes cryptos sont mes actifs historiquement les plus rentables (et risqués). Objectif : accroître mon patrimoine. L’or est mon actif de diversification (qui a bien amorti la chute crypto cette année). J’investis à long terme et laisse courir les gains.

🎯 Je vise un rendement global moyen de 5 % par an. J’ai 42 ans, mon patrimoine progresse chaque année grâce à l’épargne et l’effet boule de neige des plus-values capitalisées. Et je priorise les niches fiscales pour investir et générer des revenus peu imposés (meilleures assurances vie et meilleurs PEA).

💡 Ce bilan me fait réaliser que techniquement je génère désormais suffisamment de revenus passifs pour être un rentier modeste (vivre modestement avec les revenus SCPI et fonds euros, et en vendant ~3 % de mon portefeuille actions par an).

Mais je continue de travailler car j’aime ce que je fais, et je veux montrer l’exemple à mes enfants. Cela dit, j’essaie de m’organiser pour tendre vers 40 h de travail par semaine plutôt que 50 (et le 100 % à domicile est déjà un gros gain de temps).

Mot de la fin pour Nicolas : je partage mon expérience pour nourrir votre réflexion. Et beaucoup d’influenceurs parlent d’investissement… mais peu investissent vraiment. Pensez avant tout à votre allocation patrimoniale qui dépend de vos projets de vie.

Je vous invite aussi à suivre votre patrimoine et votre performance. C’est essentiel pour prendre les bonnes décisions. On a une méthode et un fichier Excel mis à disposition (outils pour les épargnants avisés). Autre solution : l’agrégateur Finary (nos lecteurs ont une remise de 20 % avec le code promo ADI20).

Enfin, pour les plus jeunes qui nous lisent, je précise que j’ai 42 ans et j’ai commencé à investir il y a 20 ans, en débutant quasiment à 0 €. Mon premier salaire en tant que militaire (sous-lieutenant) était de 1 480 €. Le patrimoine se construit donc doucement mais sûrement. Il faut bien commencer un jour et ne pas croire qu’on ne peut investir que si on est déjà riche.

Conclusion : que retenir de 2025 et comment aborder 2026 ?

🌍 Bref, une année de plus où Homo sapiens célèbre le tour de la Terre autour du Soleil… et nous voilà repartis pour un nouveau cycle, avec nos espoirs, nos peurs, nos certitudes du moment et peut-être nos “cette fois c’est différent”.

2025 : une marée haute… mais le risque n’a pas disparu

🌊 Factuellement, 2025 a été une année plutôt généreuse (il fallait vraiment être un jongleur de feu pour finir en performance négative). Mais même si le risque n’a pas frappé fort… il n’a pas disparu. L’essentiel, c’est d’avoir conscience du niveau de risque réellement pris et d’être à l’aise avec lui.

Comme le rappelle Warren Buffett : “A rising tide floats all boats… only when the tide goes out do you discover who’s been swimming naked.”. Autrement dit : “Quand la marée monte, tous les bateaux flottent… mais quand la marée se retire, on découvre qui nageait nu.”

📊 Faire un bilan année par année, c’est utile, mais ça peut aussi cloisonner notre raisonnement. Or, en tant qu’investisseur long terme, on ne vit pas en années civiles, on vit en cycles.

Donc quand on regarde la performance d’un placement, on gagne à remonter le plus loin possible dans l’historique, et surtout à comprendre la mécanique derrière : taux, devises, prime de risque, cycles immobiliers, psychologie de foule… bref, les forces invisibles qui tirent les ficelles.

2026 : pas de boule de cristal, juste une méthode (et on tient le cap)

🔮 Même si l’économie et la finance sont loin d’être des sciences exactes, garder un raisonnement un peu cartésien aide à éviter les graves erreurs. Et pour 2026, l’idée est simple :

- Si votre stratégie patrimoniale est cohérente avec votre profil d’investisseur et que vous dormez bien la nuit : keep going. La régularité bat le génie et la discipline bat l’ego.

- Si vous n’êtes pas sûr de ce que vous faites (ou si vous investissez au feeling), posez-vous une question très simple : est-ce que je comprends pourquoi j’ai ces placements, et ce qui pourrait les faire baisser ? Si la réponse est floue, alors il est temps de mettre son train sur bons rails.

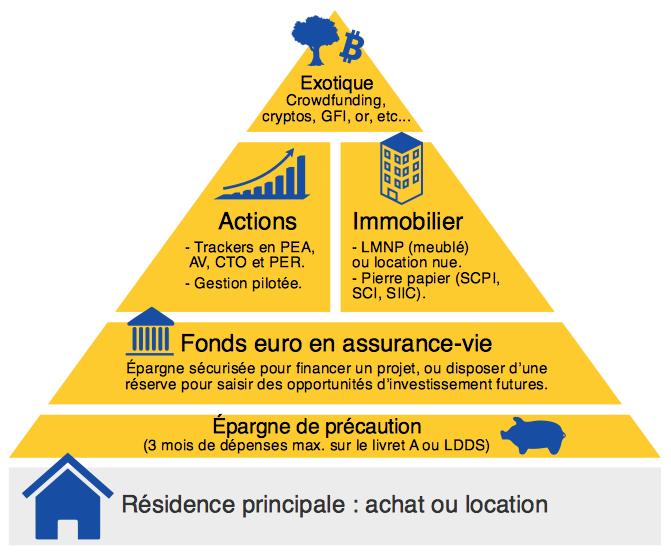

Le meilleur plan pour 2026 n’est pas un pari sur un placement miracle. C’est souvent un combo très simple : une stratégie claire, une diversification raisonnable (allocation patrimoniale), des investissements réguliers et le moins d’émotions possible (investir en évitant les biais cognitifs des investisseurs).

➡️ Notre pyramide du patrimoine pour diversifier en partant de la base (placements sécurisés à la base) :

💡 On n’a pas de boule de cristal, mais on a mieux : une méthode robuste (lisez notre site, ou notre livre best seller). Et sur 10, 15, 20 ans… c’est généralement ça qui fait la différence. Si vous ne souhaitez pas être autonome, vous pouvez aussi faire appel à nos experts chez Prosper Conseil. Ensemble, nous bâtissons une stratégie adaptée à vos objectifs.

➡️ Et vous, quelle est votre allocation patrimoniale et votre stratégie ? Et votre performance 2025 sur vos investissements et les leçons tirées pour 2026 ? Commentez l’article !

{kind=link}

{kind=link}

{kind=link}

{kind=link}

23 commentaires sur “Bilan performances investissements 2025 : marchés actions, immobiliers, obligations, or, crypto, etc.”

Bonjour Nicolas

Passionnant et intéressant comme toujours !

Vous avez 42 ans, vous êtes à 75% risqué (dont actions 50%, immo 20% et crypto 5%) vs 25% sécurisé (dont obligations F€ 20% et monétaire 5%).

Et si vous aviez 10 ans de plus avec un horizon de 15 à 20 ans avant la retraite effective ?! La part risquée ne serait-elle pas drastiquement déjà revue, puis ensuite baissée peu à peu d’année en année ?

Cordialement

Stéphane

Bonjour Stéphane,

Merci 🙂

Pas forcément, je pense rester avec une allocation dynamique, car mon patrimoine a vocation à être transmis en bonne partie.

Je vais vivre en retirant environ 3 % du patrimoine par an (+ pension de retraite s’il y en a encore, je ne compte pas dessus…).

Je comprends. L’objectif de transmission a ses particularités. Et tout dépend bien sûr du niveau des montants investis et du reste à vivre réel. Moi je ne peux pas tabler sur 3% seulement du patrimoine à retirer annuellement (pour compléter l’hypothétique future retraite !), ce sera forcément beaucoup plus.

Bravo encore pour ce site

Bonjour Messieurs,

On attendait ce mail de bilan avec impatience, le plaisir de lecture est au niveau, merci !

J’apprécie particulièrement le coté “skin in the game”, ça renforce la confiance et pour sur l’intérêt que tout investisseur porte à ADI !

De bons investissements 2026 à toute la commu, on garde le cap !

Bonjour Arnaud,

Merci pour votre agréable retour 🙂

Bonne année 2026 et bons investissements !

Merci pour ce bilan ! Une question: dans l’article il est indiqué “Actions (50 %) : plus-value 2025 = +6,20 %”

Comment est ce que je peux retrouver ce chiffre pour moi même (je suis sur bourse direct)? Est ce qu’il aurait fallu que je note au 1er janvier 2025 le montant investi, le montant des plus values, puis au cours de l’année que je note à chaque fois ce que j’investi, pour enfin au 1er Janv 2026 faire le calcul en additionnant le tout et regarder la PV à ce moment la ?

Ou est ce qu’il existe un moyen simple d’avoir ce chiffre (sur bourse direct notamment)

Merci

Il y a sans doute moyen d’avoir l’info en fouillant dans l’interface de votre courtier.

Mais personnellement, moi je calcule cela en calculant le TRI.

A tout moment, pour chacune de mes enveloppes d’investissement, je peux dire quel est mon TRI annuel.

Cf l’onglet TRI de mon fichier Excel de suivi patrimonial mis à disposition gratuitement ici.

Bonjour Nicolas,

Merci pour le bilan 2025 que j attendais depuis quelques jours !

Une question me taraude, pourquoi avoir autant privilégié les scpi en direct ?

Merci pour votre retour !

Bonjour Steph,

J’ai investi avec crédit immo, donc SCPI en direct (pas possible d’avoir un crédit immo en assurance vie).

Et ma TMI est basse : 11 % (optimisation de mes revenus imposables pour ne pas arriver en TMI 30 %, et puis marié et 2 enfants).

Donc je suis ok avec les revenus fonciers.

Bonjour,

Merci pour cette présentation détaillée !

J’ai une petite question qui concerne l’or : on voit souvent une version en Hedge. Y a t-il un intérêt à se couvrir quant au risque de change sur l’or (comme pour les obligations) ? Merci.

Bonjour,

Pour un investisseur en euros, on voit surtout un intérêt à couvrir le risque de change sur les fonds obligataires internationaux (sinon la devise peut devenir le principal facteur de volatilité et casser le rôle stabilisateur de la poche obligataire).

En revanche pour les actions et les actifs alternatifs (or, bitcoin), on reste généralement non couverts car l’effet change est difficile à anticiper, n’est pas une source fiable de performance à long terme, et la couverture ajoute une couche de frais (si l’objectif est de lisser la valeur en EUR à court/moyen terme, une version hedgée peut se discuter).

Bonjour Nicolas,

Toujours aussi plaisant les bilans ADI :).

Ça fait prendre de la hauteur qui génére une petite réflexion personnelle sur notre propre allocation.

Pour les lecteurs en apprentissage, on retiendra que Nico a une allocation assez “simple” malgré sa très grande expertise.

De mon côté je me demande : il me semble que tu es sur les 600k€ de patrimoine financier non ?

J’évalue la bascule “franco-française” (AVs, PEA, PER, CTO en France) vers “Luxembourgeoise” (AV & CTO Luxembourgeois) intéressante vers 800k€ en terme de frais, si situation classique (pas de situation familiale exotique ni expatriation).

Ma question vu que tu es dans la situation : vaut-il mieux laisser courir les intérêts composés sur l’allocation Française et commencer au Luxembourg avec le minimum (~125k€) ou passer pour la case fiscalité et transférer au Luxembourg ? (et profiter de deux Crédit Lombard pour compenser la fiscalité).

Merci d’avance,

Alex

Bonjour Alex,

Merci 🙂

Effectivement, on peut faire simple et efficace.

Au niveau des frais, dès 500 k€ on a des assurances vie luxembourgeoises à peu près aussi compétitives que les meilleures assurances vie françaises : frais de l’assurance vie luxembourgeoise.

Donc à chacun de voir si OK pour matérialiser la plus-value imposable en sortant des enveloppes FR, pour les avantages des contrats luxembourgeois (sécurité, crédit lombard, univers d’investissement plus large, multi-devises…).

Bonsoir Nicolas,

Oui c’est une réflexion personnelle +calcul Excel (le mien donne 800k€ mais sûrement qu’à 500k€, déjà compétitif pour quelqu’un qui n’a pas lu entièrement ADI et optimisé ses frais d’enveloppes :)).

Toi personnellement tu as choisi la 1ère option il me semble (commencer au Luxembourg avec le mini et garder ce que tu as en France).

Pourquoi ?

Je ne te connais que virtuellement mais je suis sûr que ce n’est pas par paresse :).

Peut-être que psychologiquement tu ne veux pas plus de crédits en ayant RP +SCPI +mécanisme Holding?

Merci d’avance,

Alex

Oui j’y vais progressivement.

J’ai commencé avec relativement peu, mais maintenant tous mes flux d’épargne mensuelle alimentent mon compte luxembourgeois.

Prochaine étape que j’envisage : vendre en partie mes AV FR.

PS : j’ai vendu ma RP en 2024, je suis redevenu locataire libre 🙂

Ah oui j’avais pas pensé à faire du DCA annuel avec l’abattement des AVs FR 🙂 (4.6k€ seul, 9.2k€ marié).

Le choix de vente de la RP, je suppose que c’est plus relatif aux biens (celui vendu et celui loué) que le côté financier ?

Alex

Oui le choix de vendre n’était pas financier, c’était juste pour changer d’environnement.

Bonjour, concernant les scpi, vous ne vous interessez pas à Iroko zen? C est mon coeur de portefeuille scpi pour moi, un peu comme corum origin pour vous.

Pour les fonds euros qui servent en cas de crash, vous arbitrerez sur les UC de vos ass vie c’ est ca ?

Merci pour votre livre 🙂

Bonjour Flo,

Iroko Zen fait partie des nouvelles SCPI attrayantes, je l’ai dans ma short-list (si j’investis encore en SCPI).

Pour les fonds euros : oui j’investirai en UC par arbitrage au sein de l’enveloppe assurance vie (donc sans déclencher d’événement fiscal).

Merci pour votre réponse. 🙂

bonjour, c est encore et toujours moi…

très bon article comme toujours. perso j ai pratiquement la même allocation que Nicolas 😋 mais seulement 17% de sécurisé (je met pas de côté pour les futurs crash : je time moins le marché).

je me permets 2 questions : pourquoi ne pas avoir évoqué lucya abeille pour le super fond euro boosté (sans UC en +)?

et Nicolas, pas du tout de private equity dans le portefeuille ? ou c est dans la partie action ? moi j ai 4% de l allocation, via assurance vie linxea, quelques fonds a 1000e la part.

merci encore. cordialement

Bonjour Michel 🙂

Sauf erreur de ma part, il n’y a plus d’offre boost sur le fonds euro de Lucya Abeille (je ne vois pas sur leur site).

J’ai une toute petite ligne de private equity sur Linxea Spirit 2, anecdotique.

effectivement, toute mes excuses, c était jusqu a fin décembre (j y ais souscrit au dernier moment). ils ne proposent plus pour le moment.

merci pour l information concernant le private equity. bien cordialement