Après avoir passé au crible des centaines d’offres, deux courtiers d’épargne en ligne se démarquent : Linxea et Assurancevie.com. Leaders incontestés depuis des années, ils restent en top position de nos comparatifs des meilleures assurances vie et des meilleurs plans d’épargne retraite (PER). Après notre avis sur Linxea, il est temps de donner notre avis sur Assurancevie.com.

🗓️ Fondé en 2010 sous l’impulsion de LUCYA Group (issu du family office JDHM fondé en 2004), Assurancevie.com s’est imposé comme une référence dans la distribution en ligne de solutions d’épargne.

L’offre d’Assurancevie.com est large et compétitive : 5 contrats d’assurance vie, 3 plans d’épargne retraite (PER), 1 contrat de capitalisation et 1 SCPI. Les produits phares sont l’assurance vie Lucya Cardif (voir l’offre), l’assurance vie Lucya by AXA (voir l’offre) et le PER Lucya Cardif (voir l’offre). Notre avis sur Assurancevie.com : ils réalisent un quasi-sans-faute en termes de frais et de placements accessibles.

💬 Les avis clients confirment cette qualité : compétitivité, service client réactif et conseils personnalisés sont largement salués. Cependant, quelques axes d’amélioration persistent, notamment sur l’expérience utilisateur (UX). L’espace client gagnerait à être modernisé.

Note de Nicolas : je suis client d’assurancevie.com depuis 2016. J’y ai 2 contrats d’assurance vie (Evolution Vie devenu Lucya Abeille, ouvert en 2016, et surtout Lucya Cardif en 2023) à mon nom. Et pour mon deuxième enfant j’ai ouvert à son nom aussi l’assurance vie Lucya Cardif (assurance vie pour enfant mineur). En tant que client, mon avis sur Assurancevie.com est très positif, c’est un très bon intermédiaire pour placer en assurance vie et plan d’épargne retraite à moindre frais et avec belle gamme d’unités de compte (dont les ETF). Mention spéciale à l’assurance vie Lucya Cardif (notre avis) et au PER du même nom. Seule ombre au tableau : on peut quasiment tout faire en ligne (versements et arbitrages notamment) mais certaines opérations sont à faire sur PDF à envoyer par mail (notamment pour les contrats des enfants mineurs).

SOMMAIRE

- Tableau récapitulatif de notre avis sur les assurances vie du courtier Assurancevie.com

- Lucya Cardif : notre avis sur le contrat phare d’Assurancevie.com

- Lucya by AXA : notre avis sur la 1ère assurance vie AXA en ligne

- Puissance Avenir : notre avis en bref sur le contrat Suravenir

- Puissance Sélection : analyse du contrat négocié avec Generali

- Lucya Abeille (ex Evolution Vie) : avis sur le contrat Assurancevie.com-Abeille

- Tableau récapitulatif de notre avis sur les PER Assurancevie.com

- Le contrat de capitalisation d’Assurancevie.com : Puissance Avenir Capi

- Notre avis sur la SCPI Log In d’Assurancevie.com

- Avis des clients sur Assurancevie.com : Trustpilot, Google, forums, et expérience utilisateur

Tableau récapitulatif de notre avis sur les assurances vie du courtier Assurancevie.com

Notre avis sur Assurancevie.com : le courtier d’épargne en ligne s’est imposé comme un acteur clé dans le domaine de l’assurance vie, son domaine de prédilection. La marque porte bien son nom !

Notre avis sur les assurances vie du courtier Assurancevie.com

🔎 Ci-dessous le tableau récapitulatif de notre avis sur les offres d’Assurancevie.com, en comparaison avec une assurance vie lambda.

| Avis assurancevie.com | Lucya Cardif | Lucya by AXA | Puissance Avenir | Puissance Sélection | Lucya Abeille (ex Évolution Vie) | Assurance vie lambda (pour comparaison) |

|---|---|---|---|---|---|---|

| Assureur | BNP Paribas Cardif | AXA | Suravenir | Generali | Abeille Assurances (groupe Aéma) | X |

| Frais ponctuels (versements et arbitrages) | 0 % (0,10 % sur ETF et titres vifs en actions) |

0 % | 0 % (0,10 % sur ETF) |

0 % (0,10 % sur ETF) |

0 % | 3 % de frais sur chaque versement 0,50 % de frais d'arbitrage |

| Ticket d’entrée | 500 € | 1 000 € | 100 € | 1 000 € | 500 € | 1 000 € |

| Fonds Euro | - Fonds Euro Général - Fonds Euro Private Strategies |

- Fonds euro Général Lucya by AXA (garanti à 100 %) - Fonds Euro Croissance (garanti à 100 % au terme des 10 ans investis) |

- Suravenir Opportunités 2 - Suravenir Rendement 2 |

- Netissima - Eurossima |

Abeille Actif Garanti | X |

| Nombre d’unités de compte (UC) | Plus de 1 600 UC. Dont 50 trackers (ETF), 6 SCPI et plus de 300 titres vifs |

~850 UC Dont 7 fonds indiciels et 2 fonds immobilier |

Plus de 700 UC. | Plus de 400 UC. | Plus de 240 UC. | 50 UC sans ETF, ni fonds immobilier |

| Frais de gestion en UC en gestion libre | 0,50 % par an | 0,50 % par an | 0,60 % par an | 0,60 % par an | 0,60 % par an | 1 % par an |

| Garantie plancher ? | Non | Garantie décès accidentel incluse gratuitement | En option payante | En option payante | Incluse gratuitement | X |

| Classement comparatif | ||||||

| Offre en cours ? | ➡️ Souscrivez en ligne à LUCYA Cardif : offres en cours | ➡️ Souscrivez en ligne (offres boost rendement fonds euro sous conditions) | ➡️ Souscrivez en ligne à Lucya Abeille : offres en cours |

🎯 La meilleure assurance vie d’Assurancevie.com est sans conteste Lucya Cardif (voir l’offre). Il s’agit d’un contrat conçu pour répondre aux besoins de tous les profils, qu’ils soient débutants ou confirmés. Elle se hisse en haut du tableau en particulier grâce à ses frais compétitifs et ses options de placement variées (ETF, SCPI, titres vifs, etc.). Ce contrat vient notamment se mesurer à son concurrent direct : Linxea Spirit 2 (notre avis sur Linxea Spirit 2).

De plus, l’assurance vie Lucya by AXA (notre avis) est excellente. Lucya s’est associé avec AXA pour distribuer la 1ère assurance vie AXA en ligne !

Un point fort tout de même à souligner sur les autres contrats : la présence d’une garantie plancher qui protège le capital initial en cas de moins-values (si l’assuré venait à décéder, pour transmission aux bénéficiaires).

Note de David : les épargnants malins qui prennent le temps de comparer les offres font ainsi des découvertes étonnantes. Les courtiers en ligne (bien moins connus que les grandes bancassurances françaises) offrent des conditions bien plus avantageuses. Et pourtant, ils s’appuient sur les mêmes assureurs. Une preuve qu’en matière d’épargne, se renseigner peut tout changer !

Souscripteur, assuré, courtier et assureur

💡 Voici un rapide rappel du fonctionnement de l’assurance vie et des différents intervenants :

- Le souscripteur/assuré : c’est nous, épargnant. On ouvre le contrat, place notre argent dans des fonds euros (placements sécurisés) et/ou des unités de compte (fonds actions, fonds obligataires, fonds immobiliers, etc.).

- Le courtier : il négocie les meilleures conditions (frais de gestion en assurance vie et options de placement) auprès de l’assureur. Et il fait office de service client.

- L’assureur : il gère les fonds versés par le souscripteur et les investit selon les choix de l’épargnant (gestion libre, gestion pilotée, ou gestion conseillée).

Assurancevie.com a ainsi le rôle de courtier, un intermédiaire qui permet d’accéder à des contrats compétitifs négociés avec des assureurs partenaires.

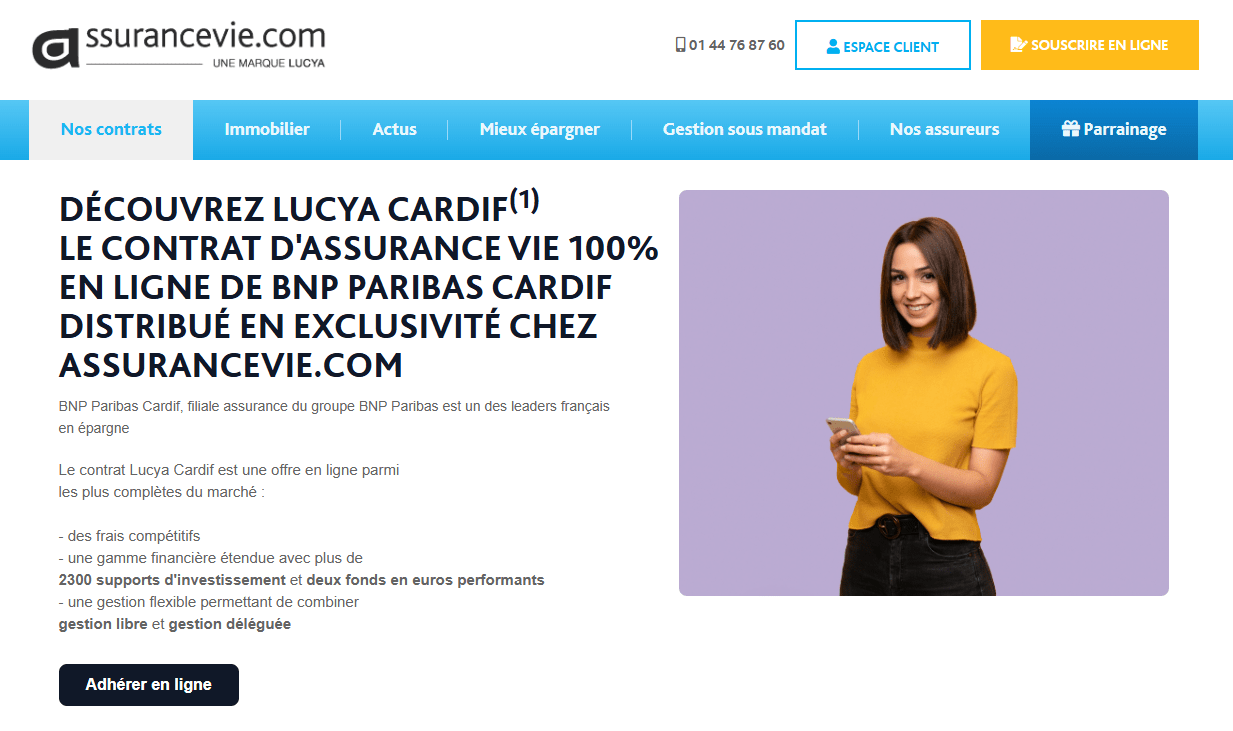

Lucya Cardif : notre avis sur le contrat phare d’Assurancevie.com

🚀 Fer de lance des produits proposés par Lucya, le contrat Lucya Cardif (voir l’offre) est sorti en 2023 et a directement rejoint le podium des meilleurs contrats d’assurances vie.

Excellent en tout point, notamment avec des frais bas, de bons fonds euros et un grand panel d’unités de compte, Lucya Cardif fait partie des assurances vie que l’on peut ouvrir sereinement, ne serait-ce que pour “prendre date en assurance vie“. C’est-à-dire ouvrir un contrat avec le minimum imposé par l’assureur (ici, 500 €), afin de démarrer l’horloge fiscale.

Ensuite, on peut effectuer des versements complémentaires quand bon nous semble. Lorsque le contrat aura atteint 8 ans d’ancienneté, la fiscalité d’un retrait ou rachat en assurance vie sera plus clémente.

Les frais compétitifs de Lucya Cardif

🧾 Ce contrat est assuré par Cardif Assurance Vie (filiale de BNP Paribas Cardif). L’assurance vie est une enveloppe fiscale contenant plusieurs couches de frais. On ne le répétera jamais assez : sur la durée (10 ans et plus), un petit écart entre 2 pourcentages aboutit à une grosse différence de performance. La raison : les intérêts composés.

Les frais de gestion (sur les montants investis en unités de compte) des assureurs sur les contrats classiques sont d’environ 1 % par an (colonne toute à droite dans le tableau ci-dessus). C’est énorme. Ceux de Lucya Cardif sont de 0,50 % par an, à égalité avec le rival Linxea Spirit 2. Il s’agit actuellement des frais les compétitifs en assurance vie.

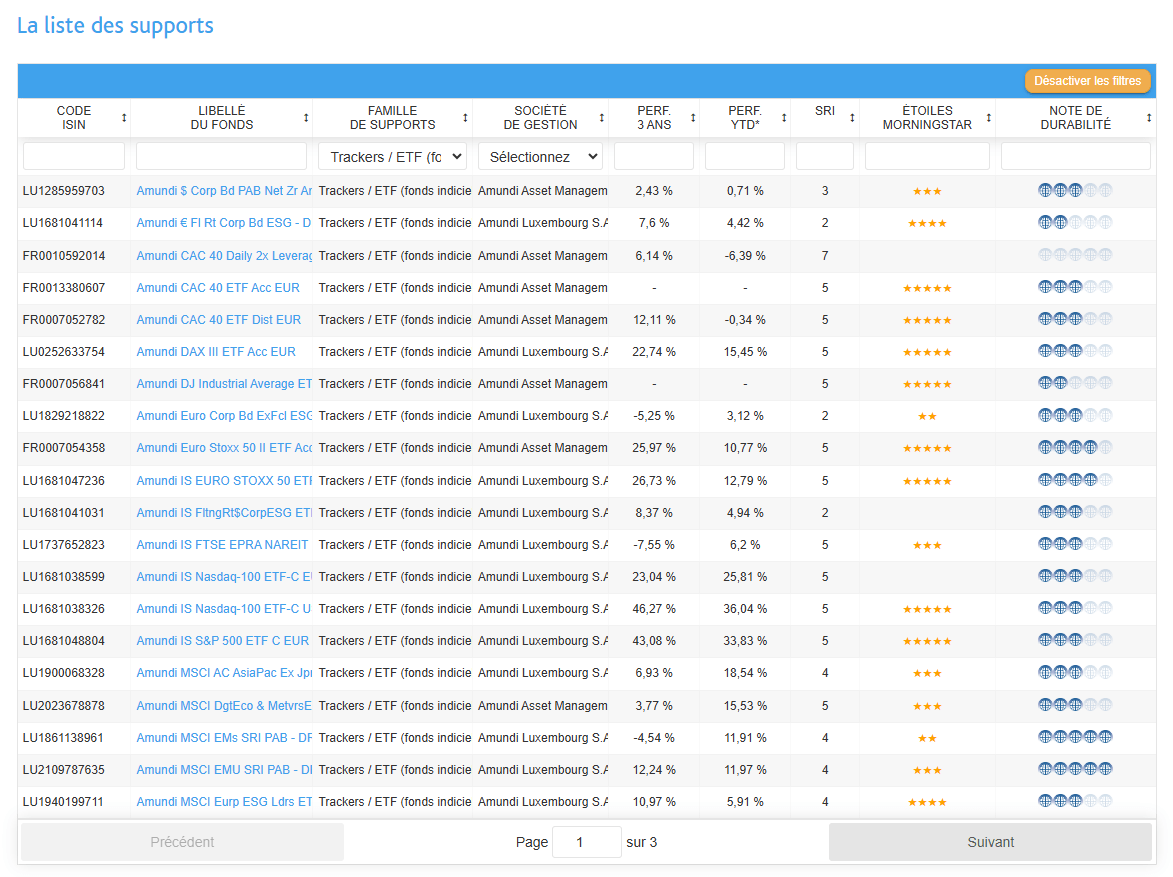

Un choix d’unités de compte exceptionnel

📊 Fort de ses plus de 2 000 unités de compte (UC), le choix d’investissements au sein de l’assurance vie Lucya Cardif est très vaste. Nous avons tout ce qu’il faut pour bien investir et diversifier : trackers (ETF), SCPI, private equity, titres vifs en assurance vie, etc.

Retrouvez tous les détails dans notre article dédié à ce contrat : Avis Lucya Cardif : la nouvelle meilleure assurance vie ?

La gestion pilotée de Lucya

La gestion sous mandat, également appelée gestion pilotée, est opérée par la maison mère d’Assurancevie.com : Lucya. L’épargnant n’a alors plus rien à faire, Lucya s’occupe de toute la gestion du portefeuille.

Accessible à partir de 5 000 € d’encours sur le contrat, elle propose les 3 profils classiques d’allocation : modéré, équilibré et dynamique. Le coût est de 0,25 % par an, en sus des 0,5 % prélevés par l’assureur. Au total, 0,75 % par an, ce qui reste toujours très concurrentiel.

Note de Nicolas : si vous souhaitez passer à la pratique, j’ai pris des captures d’écran du parcours client lors de ma souscription : souscrire pas-à-pas au contrat Lucya Cardif.

Lucya by AXA : notre avis sur la 1ère assurance vie AXA en ligne

Grande nouveauté de juillet 2025 ! Enfin, on peut épargner sur un bon contrat AXA en ligne !

En résumé : des frais au plus bas, 2 fonds euros AXA, 850 unités de compte (dont des fonds indiciels, 240 fonds responsables, 3 fonds de private equity à des conditions avantageuses), et la garantie décès accidentel offerte.

Pour en savoir plus : notre avis Lucya by AXA.

Puissance Avenir : notre avis en bref sur le contrat Suravenir

Assurancevie.com nous propose ici un contrat intéressant avec l’assureur Suravenir : Puissance Avenir. Très proche du contrat concurrent Linxea Avenir 2 (même assureur, mêmes frais et mêmes fonds euros), on notera toutefois quelques différences au niveau des unités de compte.

🏘️ Plus précisément, les fonds immobiliers (SCPI, SCI et OPCI) ne sont pas identiques entre les deux contrats. Pour Puissance Avenir, cette liste complète est disponible dans l’onglet “Fonds immo” dédié à ce contrat.

La gestion sous mandat est également proposée avec ce contrat. Elle est assurée par un gérant d’actifs de renom : Fidelity. Accessible dès 1 000 € et déclinée en trois profils (modéré, équilibré, dynamique), elle est facturée à seulement 0,20 % par an.

Note de David : Puissance Avenir propose la garantie plancher sur option (frais supplémentaires), élément décrit plus bas.

Puissance Sélection : analyse du contrat négocié avec Generali

Pour ce 3ème contrat proposé par Assurancevie.com, nous retrouvons l’assureur Generali. Cette fois-ci très proche du contrat Linxea Vie (voir l’offre), le contrat Puissance Sélection montre toutefois quelques différences (la gestion pilotée par Fidelity pour ce contrat, comporte aussi un coût de 0,20 % par an).

Un atout de Puissance Sélection : la garantie plancher

💸 À l’ouverture du contrat (et non après), le souscripteur peut opter pour une garantie plancher pour protéger ses bénéficiaires en cas de décès. Celle-ci couvre un maximum de 300 000 € de capital “sous risque”. Ce dernier correspond à la différence entre le capital plancher, et l’encours atteint par le contrat (exemples à suivre).

Cette garantie ne s’applique qu’en cas de décès avant les 75 ans du souscripteur. Deux options sont proposées : garantie classique ou indexée.

Garantie classique

🛡️ Le bénéficiaire du contrat recevra une somme au moins égale à la somme des versements, diminuée des retraits.

Par exemple, le souscripteur/assuré décède à 70 ans, après avoir versé un total de 100 000 € et avoir retiré 10 000 € du contrat. Le capital plancher est donc de 90 000 €. Au décès, le contrat est en moins-value de 5 000 €, avec un encours de 85 000 €. Le bénéficiaire recevra donc 90 000 € (le capital plancher) grâce à cette garantie, contre 85 000 € (l’encours) sans celle-ci.

Garantie indexée

🛡️ Avec la garantie indexée, le capital plancher sera calculé de façon plus complexe. Il sera égal à la somme des versements réalisés, indexée sur la base d’un taux de rendement annuel de 3,50 %, et diminuée des éventuels rachats indexés sur le même taux.

Considérons que le souscripteur a effectué un versement initial de 20 000 € à l’âge de 30 ans, sans faire de retraits par la suite. Il décède à 70 ans. Le capital plancher sera de : 20 000 × 1,035⁴⁰ = 79 185 €. Si l’encours est de 75 000 € au moment du décès, le bénéficiaire recevra 79 185 €.

Bien que 3 des 4 contrats d’assurance-vie proposent une garantie plancher (seul Lucya Cardif n’en propose pas), chacune a ses caractéristiques, détaillées sur le site Assurancevie.com.

Note de Nicolas : l’objectif principal d’un investissement via une assurance vie est de maximiser ses gains sur le long terme. Avec un horizon d’au moins 20 ans et une allocation patrimoniale bien construite, il est quasiment impossible de finir en moins-value. La garantie plancher s’adresse donc à des profils spécifiques, ayant des besoins particuliers ou des objectifs précis, souvent liés à la transmission sécurisée de leur capital.

Puissance Sélection ou Linxea Vie ?

Linxea Vie propose plus de 700 unités de compte et un ticket d’entrée à 300 €. De son côté, Puissance Sélection en compte environ 400, avec un minimum exigé de 1 000 €. Toutefois, ce 2ème contrat propose une garantie plancher en option. En fonction de vos priorités, vous pourrez décider du contrat qui vous convient le mieux.

Note de David : si vous hésitez entre deux contrats d’assurance vie, optez plutôt pour des assureurs différents, ce qui n’est pas le cas ici : Generali assure les deux. L’objectif est de diversifier au niveau des assureurs et ainsi bénéficier, le cas échéant, de deux fois la garantie légale. Soit 2 × 70 000 = 140 000 € maximum en cas de faillite, quel que soit le nombre de contrats détenus chez les deux assureurs impliqués. Notre podium des meilleures assurances vie récompense les contrats de 3 assureurs différents.

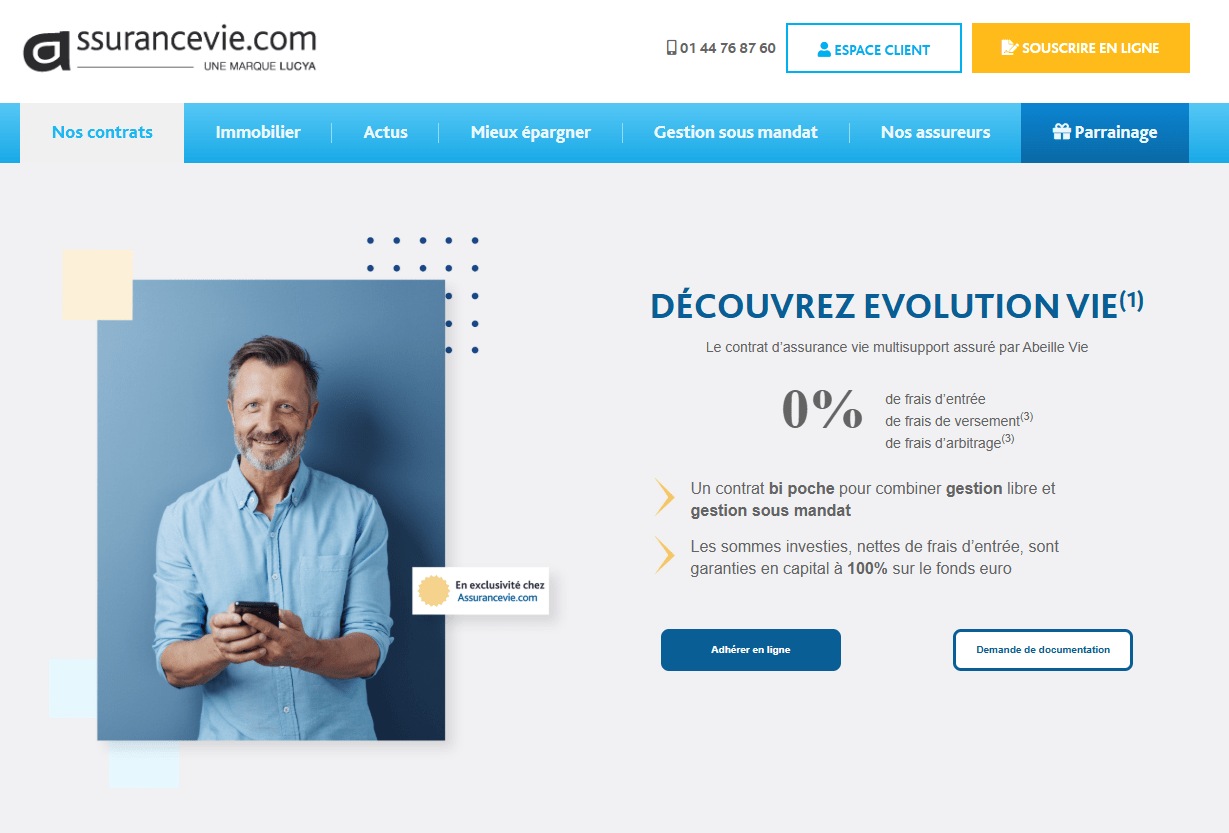

Lucya Abeille (ex Evolution Vie) : avis sur le contrat Assurancevie.com assuré par Abeille

Enfin, dernier contrat d’assurance vie distribué par Assurancevie.com : le contrat Lucya Abeille, ex Evolution Vie (voir l’offre) par Abeille Assurances (anciennement Aviva). Ses principaux atouts sont les performances du fonds euro (Abeille Actif Garanti) avec bonus si investissement en UC, les fonds en immobilier ainsi que la garantie plancher incluse.

Ce contrat se révèle meilleur que ceux proposés par d’autres distributeurs pour le même assureur (Abeille).

➡️ Lucya Abeille offre également une gestion pilotée, détaillée dans l’article dédié : Lucya Abeille : avis et performance de l’assurance vie.

Cela rappelle à quel point les négociations entre le courtier et l’assureur sont déterminantes. In fine, c’est l’épargnant qui en bénéficie, à condition de prendre le temps de comparer les différents contrats. Une fois encore, consacrer du temps à chercher sur internet demande plus d’efforts que de signer rapidement dans le bureau d’un “conseiller patrimonial” en banque, mais cet effort est bien récompensé.

Tableau récapitulatif des PER du courtier Assurancevie.com

PER ou assurance vie ? Réponse : les deux si cela est pertinent dans votre situation, c’est à dire si vous êtes en tranche marginale d’imposition 30 % ou plus et que vous pouvez bloquer votre épargne jusqu’à la retraite. Les plans d’épargne retraite (PER) sont des compléments naturels aux assurances vie pour préparer sa retraite efficacement. Voici notre avis sur les PER d’Assurancevie.com : 3 PER aux caractéristiques variées.

➡️ Notre tableau récapitulatif des principaux éléments à retenir sur ces PER :

| Lucya Cardif PER | Lucya Abeille PER | Suravenir PER | |

|---|---|---|---|

| Assureur | BNP Paribas Cardif | Abeille Assurances (groupe Aéma) | Crédit Mutuel Suravenir |

| Frais sur versement | 0 % (0,10 % sur ETF et titres vifs en actions) | 0 % (contrat sans ETF) | 0 % (0,10 % sur ETF) |

| Ticket d’entrée | 500 € | 500 € | 1 000 € |

| Fonds euro | Fonds Euro Général Retraite (garanti à 100 %) | Abeille RP Garantie Retraite | Suravenir Rendement |

| Nombre d’unités de compte (UC) | Plus de 1 600 UC dont 50 trackers (ETF), 6 SCPI et plus de 300 titres vifs | Plus de 240 UC (dont 24 ETF et 5 fonds immobilier) | Plus de 300 UC dont 55 trackers (ETF) et 28 fonds immobilier |

| Frais de gestion annuels en unité de compte | 0,50 % | 0,60 % | 0,60 % |

| Frais d’arbitrage | 0 % (hors immobilier, ETF, actions, private equity) | 0 % (hors immobilier) | 0 % (hors immobilier et ETF) |

| Modes de gestion | 4 modes de gestion que l’on peut combiner : – Gestion libre – Gestion pilotée BNP (loi industrie verte) – Gestion déléguée Lucya (investie en ETF) – Gestion pilotée horizon retraite (sécurisation progressive à l’approche de la retraite) | 2 modes de gestion que l’on peut combiner : – Gestion libre – Gestion pilotée par Abeille Assurance | – Gestion pilotée à horizon retraite (avec 3 profils, et sécurisation progressive à l’approche de la retraite) – Mandat d’arbitrage – Gestion libre |

| Notre avis | ⭐⭐⭐ | ⭐⭐ | ⭐⭐ |

| ➡️ En savoir plus sur Lucya Cardif PER | ➡️ En savoir plus sur Lucya Abeille PER | – |

🔎 Parmi les quatre assureurs mentionnés pour les contrats d’assurance vie, seul Generali n’est pas présent dans cette sélection.

🎯 À l’image des contrats d’assurance vie, le meilleur PER proposé par Assurancevie.com est sans aucun doute Lucya Cardif PER (voir l’offre). Ce plan d’épargne se démarque par ses frais très compétitifs et la diversité de ses options de placement, le plaçant en tête du classement. Il figure également 1er à égalité dans notre comparatif des meilleurs PER du marché.

Il rivalise directement avec son principal concurrent : Linxea Spirit PER (découvrez notre avis sur le PER Linxea Spirit).

Le contrat de capitalisation d’Assurancevie.com : Puissance Avenir Capi

En plus des deux enveloppes fiscales les plus classiques (assurance vie et PER), Assurancevie.com propose un contrat de capitalisation. Moins connu que l’assurance vie, il partage avec celle-ci de nombreuses similitudes. Toutefois, il est accessible aux personnes morales (entreprises), et pour les personnes physiques il s’en distingue principalement sur le plan successoral.

Ce contrat (assuré par Suravenir) présente des caractéristiques identiques à celles de l’assurance vie Puissance Avenir, déjà décrite plus haut : fonds euros, UC, frais de gestion, ticket d’entrée, etc.

Note de David : contrairement à l’assurance vie, le contrat de capitalisation est ouvert aux personnes morales (SCI, holding, société commerciale sous conditions, association, fondation). Il fait partie des meilleurs placements de trésorerie pour les entrepreneurs.

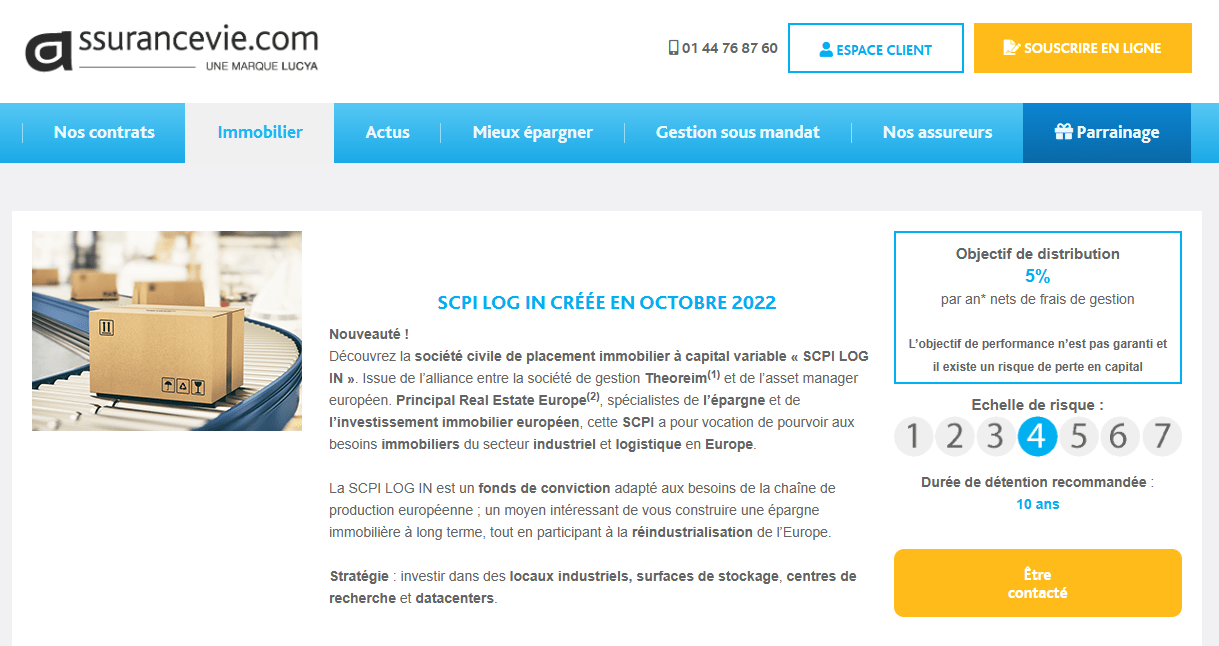

Notre avis sur la SCPI Log In d’Assurancevie.com

L’investissement le plus connu en pierre-papier est sans doute la société civile de placement immobilier (SCPI). Elle permet d’investir en immobilier sans subir les contraintes liées à la gestion des locataires ou aux réparations. Ce type de placement est généralement moins risqué qu’un investissement en actions, mais il offre aussi une espérance de performance plus modérée.

SCPI Log In : un investissement en direct

🔑 Il existe deux façons d’investir en SCPI : en direct ou via une assurance vie. Assurancevie.com propose la SCPI Log In uniquement en direct. Les avantages par rapport à l’assurance vie : la possibilité d’investir à crédit (comme pour un bien immobilier) et d’acheter des parts en nue-propriété (avec décote). Inconvénient : une fiscalité moins avantageuse.

Cette SCPI est gérée par Theoreim, en partenariat avec Principal Real Estate Europe. Sa stratégie se concentre sur la réindustrialisation en Europe, avec des investissements dans l’immobilier productif et la logistique. D’où son nom : Log In = Logistique Industrielle.

Les frais de souscription (ponctuels) s’élèvent à 10 %, et les frais de gestion (récurrents) sont de 12 % par an.

SCPI Log In sur le marché des SCPI

🏢 La SCPI Log In est récente : créée en 2020, elle affiche un taux de redistribution de 6,21 % en 2023, ce qui est dans le haut du panier des SCPI. Cependant, son historique limité et son secteur d’investissement spécifique (peu diversifié) incitent à explorer d’autres SCPI.

➡️ Nous recommandons toujours de diversifier sur au moins 3 SCPI : comment investir en SCPI ?

💡Si cette SCPI vous intéresse, sachez qu’elle peut être intégrée à votre portefeuille via Louve Invest (voir le site), un courtier spécialisé en SCPI (en direct, donc hors assurance-vie). Cela vous permettra de diversifier ce choix avec d’autres SCPI distribuées par Louve Invest, notamment des SCPI diversifiées sur plusieurs secteurs en Europe et même des SCPI sans frais d’entrée.

➡️ Notre avis complet : Avis Louve Invest : 5,5 % de cashback sur une liste de SCPI.

Avis des clients sur Assurancevie.com : Trustpilot, Google, forums, et expérience utilisateur

💬 En début d’année 2026, Trustpilot affiche une note moyenne de 4,1/5 pour 356 avis, tandis que Google enregistre une note de 3,6/5 pour 87 retours. Les clients saluent majoritairement la qualité des solutions d’épargne proposées, notamment les frais compétitifs et les options de placement variées.

Cependant, les forums d’épargnants relèvent que l’expérience utilisateur est perfectible, avec des fonctionnalités plus poussées sur l’espace client.

Avis de Nicolas : je suis client d’assurancevie.com depuis 2016. J’y ai 2 contrats d’assurance vie (Evolution Vie devenu Lucya Abeille, ouvert en 2016, et surtout Lucya Cardif en 2023) à mon nom. Et pour mon deuxième enfant j’ai ouvert à son nom aussi l’assurance vie Lucya Cardif (assurance vie pour enfant mineur). En tant que client, mon avis sur Assurancevie.com est très positif, c’est un très bon intermédiaire pour placer en assurance vie et plan d’épargne retraite à moindre frais et avec belle gamme d’unités de compte (dont les ETF). Mention spéciale à l’assurance vie Lucya Cardif (notre avis) et au PER du même nom. Seule ombre au tableau : on peut quasiment tout faire en ligne (versements et arbitrages notamment) mais certaines opérations sont à faire sur PDF à envoyer par mail (notamment pour les contrats des enfants mineurs).

{kind=link}

{kind=link}

{kind=link}

{kind=link}

16 commentaires sur “Avis sur Assurancevie.com : le meilleur de l’épargne en ligne ?”

Bonjour,

J’ai une question au sujet de la double authentification que proposent les sites en ligne des AV. La plupart du temps le seul mécanisme proposé est le SMS ou une notification. Y a t-il des AV ou des banques qui proposent des mécanismes plus évolués (FIDO2 ou U2F avec des clés de sécurité. Ou 2FA avec des applications d’authentifications telles Google Authenticator) ? Pour le moment je n’ai trouvé que Boursobank.

Bonjour,

À ma connaissance, ce sont souvent les acteurs qui disposent d’une application mobile qui proposent l’authentification la plus solide (validation dans l’app, appareil de confiance, etc.). Les solutions plus avancées type clé de sécurité (FIDO2/U2F) restent encore rares.

À défaut, le meilleur levier est de sécuriser au maximum la source/boîte mail (mot de passe unique + 2FA si possible).

Et de diversifier sur plusieurs assurances vie parmi les meilleures assurances vie.

Merci à Maud et à Emmry pour l’aide qu’ils m’ont apporté pour la souscription du contrat. Leurs explications etaient tres claires et surtout faisait part de beaucoup de patience.

Bonjour. Je suis un fidèle lecteur de votre site et J’ai suivi nombre de vos avis.

Ayant ouvert en 2023 une assurance vie Lucya Cardif chez assurancevie. com, j’ai bénéficié ce 1° janvier de bonus à + 1,4% et + 1,5% sur le fond garanti. Fort appréciable.

Je suis actuellement invité par mon conseiller à arbitrer vers deux produits structurés, en exclusivité assurancevie. com dont le mécanisme semble prometteur, mais pour lesquels j’aimerais avoir votre avis indépendant. Quel intérêt pour assurancevie .com si je souscris?

Ci dessous le descriptif des produits:

Concernant le produit sur les taux européens (EURIBOR) :

Émetteur : Goldman Sachs – Taux court européen

Support à capital garanti à l’échéance

Durée d’investissement : entre 3 et 12 ans

Coupon : 5,60 % brut par an

Clôture automatique dès l’obtention de 3 coupons

Barrière de paiement : 3 %

SRI (niveau de risque) : 2/7

Sous-jacent : Euribor 12 mois

Ce produit est un produit à capital garanti (à 100%).

À titre indicatif, l’Euribor 12 mois est actuellement de 2,262 %, ce niveau pouvant évoluer quotidiennement.

L’Euribor 12 mois correspond au taux auquel les grandes banques de la zone euro se prêtent des liquidités sur une durée d’un an.

Son évolution dépend principalement de la politique monétaire de la BCE :

hausse des taux directeurs → Euribor en hausse,

baisse des taux directeurs → Euribor en baisse.

Un Euribor élevé reflète généralement un environnement de taux restrictif, souvent plus contraignant pour les actifs risqués.

À l’inverse, une baisse de l’Euribor s’inscrit dans une phase de détente monétaire, plus favorable aux marchés actions et obligataires.

Concernant le second produit, sur les taux américains (CMS USD 10 ANS) :

Lucya Taux US – Février 2026

(Société Générale – Taux américains)

Il s’agit également d’un support à capital garanti à l’échéance, avec une durée d’investissement comprise entre 1 et 12 ans. Il offre un rendement plus élevé, avec une exposition au dollar, en lien avec l’évolution des taux à 10 ans aux États-Unis (CMS USD 10 ans).

Coupon de 7 % chaque année tant que le taux reste < 5 % (Jamais atteinte)

Clôture anticipée si le taux passe sous 3,75 %, seuil relevé de 0,025 % chaque année (taux actuel : 3,65 %)

Exposition au dollar qui pourrait s’avérer intéressante, compte tenu d’un rebond de plus de 10 % de l’euro face au dollar US ces 6 derniers mois. Une reprise du dollar pourrait améliorer la performance globale.

SRI (niveau de risque) : 2/7

Lien sous-jacent : CMS USD 10 ans

Ce produit est également un produit à capital 100% garanti.

Le support Lucya Taux US – Février 2026 à de forte probabilité de ne courir que sur un an, et le contexte est particulièrement favorable : le taux de référence est déjà passé sous la barrière de clôture, tandis que la Fed s’oriente vers une politique de détente progressive de ses taux, ce qui renforce l’intérêt de saisir cette opportunité tant que les conditions restent alignées.

En vous remerciant pour votre réponse.

Bien cordialement.

Bonjour Thomas L,

Nous n’avons pas étudié en détail ces 2 produits structurés.

Je vous invite à lire notre dossier : notre avis sur les produits structurés.

Merci Nicolas.

Encore une fois, excellent dossier qui conforte ma méfiance instinctive vis a vis des produits structurés et de l’insistance commerciale avec laquelle ils me sont proposés…

J’en avais toutefois pris une une poche (taux US) fin 2025 donc, je verrai par moi-même…

Bonjour,

J’ai aussi souscrit à l’assurance vie “Evolution Vie” en plus de Linxea Spirit 2. Le rendement a bien été annoncé à 2,51%. Cependant je ne comprends pas comment fonctionne le versement des intérêts du fond euros que ce soit pour Evolution vie ou Linxea Spirit 2 : date ? versement sur le FE ?

Bonjour Fabien,

Tous les fonds euros fonctionnent de la même façon : versement des intérêts en janvier N+1 (fin janvier généralement).

Je vous invite à lire notre article : meilleurs fonds euros et fonctionnement.

A ne pas confondre avec les unités de compte (UC) qui elles évoluent tous les jours selon l’évolution des marchés. Donc le rendement de votre assurance vie dépend de votre choix d’investissement entre fonds euro et UC.

Bonjour Nicolas,

Merci beaucoup pour cet article.

Nous avions échangé par rapport à l’ETF Amundi World V domicilié au Luxembourg (LU1781541179) et référencé sur LUCYA CARDIF, qui a été absorbé par un autre ETF Amundi World domicilié en Irlande (IE000BI8OT95), le 21/02.

A ce jour, l’ETF absorbant n’est pas référencé sur la liste des supports Lucya Cardif.

Un nouvel ETF World a fait son apparition (US4642863926), mais qui est distribuant et avec des frais à 0,50% (versus 0,12% pour l’ETF World que proposait LUCYA CARDIF jusque là).

1) Que va-t-il se passer sur nos contrats LUCYA CARDIF, puisque l’ETF absorbant (IE000BI8OT95) n’est pas référencé, et à priori non éligible à l’assurance-vie/PEA d’après le site d’Amundi ?

J’ai contacté plusieurs fois le site client d’AssuranceVie.com qui ne m’a pas répondu depuis 2 semaines.

2) J’ai des versements programmés sur l’ETF World Vdu Luxembourg, j’imagine que mon ordre va être rejeté ce mois-ci ou mis par défaut sur le fonds euros, mais il n’y a plus d’ETF World digne de ce nom sur lequel investir…

Merci beaucoup pour votre aide.

Bien à vous,

Tudorson

Bonjour,

On est d’accord, on préfère LU1781541179 plutôt que USxxxxxx.

Le service client m’a répondu :

1/ L’ETF absorbant nouvellement référencé sur le contrat Lucya Cardif est bien le fonds Amundi MSCI World UCITS ETF Acc (IE000BI8OT95).

Dans les contrats, le support absorbé est remplacé par le support absorbant, selon la parité d’échange.

2/ Les versements programmés s’ajustent automatiquement avec le support absorbant. Les versements prévus sur le LU1781541179, s’effectueront sur le IE000BI8OT95 à partir de la date d’effet de l’OST.

Bonjour Nicolas,

Merci beaucoup pour votre retour !

L’évènement a été bien géré par LUCYA CARDIF (la liste des supports a été mise à jour aujourd’hui, ainsi que l’espace client avec le nouvel ISIN). C’est un très bon point pour les versements programmés ajustés automatiquement.

Au niveau du service client il n’y a eu aucune réponse par mail sur ce sujet, mais ils ont répondu au téléphone.

En tout cas tant que tout a été mis à jour, c’est un très bon point pour LUCYA CARDIF, ça a été fait rapidement. Et avec un ETF en Irlande c’est encore meilleur! Juste la communication à améliorer.

Parfait, merci pour votre retour 🙂

Bonjour ADI,

Pour info, 3 nouvelles SCPIs bientôt dispos en plus en direct. Malheureusement n’étant pas intéressé, je n’ai plus le mail avec les noms.

Bonne journée,

Alex

EDIT : il s’agit de : Remake Live, Iroko Zen et une autre sans frais d’entrée.

Bonjour Alex,

Bonne nouvelle, merci pour l’info 🙂

Personnellement de mon côté il y a Linxea avec Spirit 2 suivi de Avenir qui sont largement devant.

Quand a Cardiff il y a quand même de gros problèmes au niveau des arbitrages ou des versements qui sont vraiment mal fait. Leur site a besoin d’une restructuration complète. Et personnellement je préfère payer 0,10 % de plus avec une meilleure application.

Ce qui place largement Spirit 2 au-dessus des autres

Bonjour Yoann,

Linxea Spirit 2 (offre ici) est top c’est clair, ma valeur sûre depuis 13 ans ! Je dois être parmi les premiers à avoir ouvert ce contrat 😀

Avec l’espace assureur Spirica très sobre, mais efficace pour tout faire en ligne.

Lucya Cardif est au même niveau sur le papier (fonds euros, gamme d’UC encore plus grande, frais au plus bas).

Mais l’interface n’est pas encore au niveau c’est vrai. Mais je trouve ce critère secondaire (le principal pour la performance c’est le niveau de frais et le choix d’UC) et le contrat est jeune donc je leur pardonne ce point (ils vont s’améliorer progressivement et ajouter des features, l’assureur Cardif progresse lentement) et puis je peux verser et arbitrer en ligne c’est l’essentiel pour moi.