Pour cette nouvelle interview, nous avons quitté la France et sommes allés à la rencontre de Fabrice Giroulet (profil LinkedIn), un jeune médecin expatrié en Suisse. Comme nous, passionné par l’investissement, il s’est donné une mission d’éducation financière : sur son temps libre il forme ses confrères médecins à l’investissement.

Fabrice partage notre constat : les Français (et plus particulièrement les médecins car hauts revenus et peu de temps disponible) sont la cible facile de commerciaux sans scrupules et il faut les éduquer financièrement.

Cette interview fait le lien avec la précédente (interview de Jonathan) qui nous expliquait comment se préparer à l’expatriation. Cette fois, c’est un expatrié déjà en place en Suisse qui nous présente les avantages et inconvénients de la Suisse, ses investissements, comment préparer son expatriation en Suisse et comment investir quand on est expatrié. Nous avons de la chance, Fabrice est très généreux en information, vous verrez que c’est très complet !

SOMMAIRE

- Présentation de Fabrice Giroulet

- Les débuts de la passion pour l’investissement

- Pourquoi être parti en Suisse ?

- D’autres avantages qui pourraient motiver à partir en Suisse ?

- Des inconvénients par rapport à la vie en France ?

- Comment organiser son départ ?

- Comment investir en actions et immobilier quand on est non-résident ?

- Des produits d’épargne particuliers en Suisse ? Quelle fiscalité ?

- Ton allocation patrimoniale actuelle et tes objectifs ?

- Ressources recommandées

- Conclusion

Fabrice Giroulet, qui es-tu ?

Tout d’abord, merci Nicolas pour cet espace. C’est un honneur de pouvoir apporter ma pierre à l’édifice de votre excellent travail d’information, de vulgarisation et d’éducation sur les investissements et les finances personnelles.

On a beaucoup l’habitude de se présenter par ce que nous sommes sur le plan professionnel mais je te propose de faire autrement cette fois-ci.

Je suis Fabrice, 30 ans, en couple sans enfant. Je suis très curieux et je m’intéresse assez facilement à beaucoup de choses. Et lorsque j’éprouve vraiment un intérêt et du plaisir dans un domaine, j’essaye de m’y intéresser et de pousser les choses à fond.

À la fin du lycée, section S (oui, vous savez, le fameux discours, “c’est la section avec le plus de portes ouvertes si tu ne sais pas quoi faire”… c’est en partie vrai je l’admets et je ne savais pas trop quoi faire. Je passais ma journée devant les MMORPG), j’ai décidé de m’orienter dans la médecine car je n’aimais pas les mathématiques.

C’était bien le seul domaine scientifique avec la biologie où il n’y en avait pas ou presque. Oui je sais, à l’époque ma réflexion était très poussée… J’avais quand même heureusement une attirance pour les sciences biologiques et la santé. J’avais déjà à la fin de la terminale une attitude de tri sur ce qui m’intéressait et ce qui ne m’intéressait pas. Bon c’est vrai, c’était surtout les maths, mais je commençais à choisir certains chapitres de certaines matières à la carte. Avec le recul, j’aurais dû m’intéresser à tout.

J’ai grandi dans un environnement où 2 de mes oncles maternels étaient médecins généralistes et leur manière de travailler et le contact qu’ils avaient avec les gens me plaisait bien. Être assez indépendant et gérer une patientèle était quelque chose qui m’attirait beaucoup. Le fait d’avoir son petit truc à soi me séduisait vraiment. Mon père était aussi très curieux et entrepreneur, un peu touche à tout, pour finir par la cofondation d’un lycée (qui existe toujours !). Peut-être aussi que ce fonctionnement et mon envie de transmettre viennent de là.

Quant à ma mère, elle s’occupait de moi. J’ai donc fait pas mal de médecine durant la vingtaine mais aussi d’autres petites choses telles que des projets entrepreneuriaux, musicaux… et surtout pour ce qui nous intéresse ici de l’investissement et dès les premières années de la faculté.

J’exerce donc, entre autres, le métier de médecin mais j’aurais du mal à me présenter de prime abord et uniquement tel quel car je pense que nous sommes tous plus que le reflet de notre profession. Je travaille pour l’instant à temps plein mais cela va changer dans l’année à venir.

Note de Nicolas : un profil qui m’a fait penser à Daniel Vu, également jeune médecin curieux et “touche à tout” ! La curiosité intellectuelle et le goût d’apprendre continuellement sont des qualités que l’on retrouve souvent chez ceux qui “réussissent”.

Les débuts de ta passion pour l’investissement ?

Je pense qu’il est bon de rappeler le contexte. J’ai donc commencé à m’intéresser réellement à l’investissement, de loin, lors de ma 2e année de médecine et de manière plus rapprochée lors de ma 3e année de médecine. Mais juste avant ça, je me souviens que mon père m’avait initié à l’âge de 10 ans aux pièces Napoléon or et expliqué la valeur de ces pièces. Je me revois en train de regarder dans le journal, les cours du 20 Fr. Napoléon.

Je m’en souviens comme si c’était hier. Tous les jours, je regardais la page boursière du journal à la recherche de la valeur de cette pièce car elle était très proche d’un chiffre fatidique qui faisait beaucoup sens pour moi à l’époque : le prix d’un jeu de PlayStation 2 ou d’un maillot de foot.

À l’époque, une pièce valait autour des 60 € ce qui était justement le prix d’un jeu de PlayStation 2 et d’un maillot. Je me disais que si j’étais assez patient, je pourrais peut-être acheter un jeu directement avec la pièce au magasin d’en bas. Cela m’a bien amusé pendant 3 ans et je n’ai pas poussé plus loin par la suite : le collège, la pré-adolescence et ses problèmes, tout ça, tout ça…

Une nécessité

Mais alors pourquoi ce retour d’intérêt soudain lors de ma 2e et 3e année de médecine ? La raison était assez simple : mon père décède lors de mon passage en 2e année de médecine et la faible réversion de pension que touchait ma mère ne suffisait pas pour nous faire vivre y compris avec l’aide du CROUS.

Nous avions vraiment besoin d’argent et les économies de mon père durement acquises fondaient. Pas d’assurance vie ou autre produit. Mes parents n’ont pas eu la chance d’avoir pu bénéficier d’une éducation financière. C’est là où on voit qu’internet est une vraie révolution.

Juste une parenthèse, pour avoir été boursier échelon maximum, nous avons énormément de chance en France d’avoir ce type de système social que nous ne retrouvons pas forcément en Suisse et dont nous allons parler un peu plus loin.

J’aurais aussi pu travailler à mi-temps durant ma 2ème et 3ème année, mais je n’avais pas le courage sachant que je savais pertinemment que cela ne suffirait pas et que mes études allaient en pâtir. J’ai un ami qui a travaillé à côté de ses études de médecine (Sarkis, petit clin d’œil) et j’ai beaucoup d’admiration pour ceux qui s’en sont sortis comme ça. Pour ma part, je ne m’en sentais vraiment pas capable à cette époque et il me fallait une autre solution, que je peinais à trouver.

J’ai essayé les martingales au casino, le Kéno, le Loto, bref… La seule chose qui a marché, c’était de compter les cartes au blackjack (merci au film Las Vegas 21 et au blog de Monsieur G sur la stratégie de base et le Hi-Lo). Mais ce n’est pas viable à long terme et les mélangeurs automatiques commençaient à pointer le bout de leur nez (pour casser un petit mythe ou alors on a eu de la chance : on n’est jamais venu nous chercher car on comptait les cartes. Enfin, vu les sommes engagées, cela leur aurait coûté plus d’énergie qu’autre chose !). Bref…

Trading en mode geek

Un soir donc, fatigué par les révisions, bloqué à une page où je ne comprenais absolument rien et où je devais relire 10 fois la même phrase pour l’intégrer, j’ai ouvert mon navigateur Internet qui chargeait à l’époque automatiquement la page d’accueil de Yahoo. Le regard hagard et les yeux dans le vide, j’aperçois sur un encart à droite ce que j’avais l’impression d’être des actions avec des chiffres qui représentaient sans doute le pourcentage de gains journaliers.

Cette image me parlait en lien avec les souvenirs dans le journal. La première ligne était celle d’une entreprise pharmaceutique qui avait gagné plus de 100 % en un jour. J’ai été assez interloqué et je suis allé voir plus en détails. En effet, entre le début de la journée et la fin, l’action avait réalisé une performance de 100 % ! Je venais de comprendre que si j’avais acheté des actions de cette entreprise en début de journée et que j’attendais la fin, j’aurais doublé mon investissement.

J’avais eu l’impression de redécouvrir l’eau tiède et cela va s’en dire que j’étais bien naïf et inconscient des risques à ce moment. J’ai donc vraiment cherché à comprendre pourquoi cette entreprise avait une telle performance, je me suis rendu compte qu’un communiqué de presse était paru le matin et que l’essai clinique d’un des médicaments du pipeline de cette entreprise était un succès. Cela m’a directement parlé, en lien avec mes études, j’ai vraiment creusé encore plus.

C’est comme ça que j’ai commencé à m’intéresser à la bourse et à tous les mécanismes qu’il y a derrière. Il s’écoule des mois (entre-temps, il fallait bien faire rentrer l’argent, donc pendant l’été je livrais des Chewing gum), puis est arrivé le moment où il fallait mettre en pratique.

J’ai décidé de dédier à la Bourse, l’entièreté de mon livret A soit 7 500€. Ne reproduisez pas ça. J’avais essentiellement élaboré une stratégie sur les entreprises pharmaceutiques et sur les Biotech françaises. Avec un ami, Mathieu, on s’amusait à faire l’ouverture des marchés à 9 heures pendant 30 minutes et on mettait en place notre stratégie. On utilisait à l’époque Boursorama (il n’y avait que ça à notre connaissance et accessible pour un début).

Je vais faire une grosse ellipse. Il est venu un temps où je me suis dit que cette technique était peut-être automatisable. J’ai alors essayé d’en parler à des amis en leur montrant nos performances qui étaient extrêmement séduisantes pour deux étudiants à l’époque. Puis avec 3 amis puis 2, on a travaillé d’arrache-pied pour automatiser cette stratégie. Ce qui m’a permis au passage, toujours dans cet élan de curiosité, de mettre les mains dans le cambouis et d’apprendre le python et l’administration de serveur linux.

On était vraiment en mode geek dans un « garage » (c’était un studio) avec en guise de tapisserie des feuilles sur tous les murs. Pour l’anecdote, la partie 1 sur 3 de l’algorithme papier faisait 18 mètres de long sur 1.80m de haut écrit en taille 9 sous mode d’arbre décisionnel. Belle tapisserie.

Entre temps, on est vite passés sur Interactive Brokers (NDLR : comme Ludovic) du fait de l’automatisation recherchée. Cela nous a permis de découvrir énormément de choses sur les mécanismes de la finance de marché. Que ce soit en pré-séance, séance ou after hour, de la data, des relations avec les providers de données et de leurs qualités intrinsèques tels que Bloomberg, Reuters, Euronext, Nasdaq, Benzinga, Polygon…

Découverte de l’investissement long terme

En parallèle, je me suis intéressé à des stratégies d’investissement long terme. En effet, on s’est vite rendu compte que nous faisions du trading et non de l’investissement. Et il fallait bien un moyen de sécuriser les gains à court terme sur le long terme. Je vous passe les détails de toutes les optimisations fiscales délirantes que nous avions imaginé et qui n’existent finalement pas. Mais bon, je suis curieux et mes amis aussi, ce qui nous a permis de monter aussi en compétences sur certains points très précis de fiscalité française et internationale.

Par la suite, je me suis intéressé aux autres types de placement assez rapidement : l’immobilier en France et aux USA, puis un peu plus tardivement tous les investissements alternatifs tels que l’or, la maroquinerie, le vin, les montres, l’investissement dans les start-ups, etc. Pour l’or, j’ai en fait commencé assez tôt (19 ans) avec de très petites sommes mais pour les mauvaises raisons et en faisant n’importe quoi.

Mon histoire « d’investisseur » commence donc par la Bourse, il y a 10 ans, en mode trading, geek chez lui puis dans un studio. Puis rapidement avec une approche long terme également.

Avec le recul, on s’est rendus compte qu’avec de la curiosité, de la passion (et aussi du fait d’être au pied du mur), on apprenait énormément de choses. Et non, nous ne sommes pas devenus millionnaires de la Bourse avec le trading. Les revenus générés couvraient les dépenses nécessaires avec un poil de bonus.

Il faut dire aussi que quand la flat tax (à 30 %) n’existait pas, vous pouviez dire adieu à 60 % de votre plus-value. Bon heureusement qu’en tant qu’étudiant la TMI (tranche marginale d’imposition) est basse et que nous n’avons connu que 2 années avant l’entrée en vigueur de la flat tax.

Note de Nicolas : le parcours classique, on commence souvent dans l’excitation par faire tout et n’importe quoi (PMU, trading…). Puis on comprend l’erreur (trop chronophage et hasardeux) et on investit sérieusement en bourse et en immobilier. On rappelle que les investissements atypiques (or, montres, vin, cryptomonnaies…ne doivent pas dépasser 5-10 % de notre patrimoine). Voir nos articles : investir en bourse et investir en immobilier.

Pourquoi as-tu souhaité partir en Suisse ?

Pour plusieurs raisons. Il n’y a pas vraiment eu un facteur radical qui m’a poussé à déménager en Suisse mais un ensemble que voici.

Un meilleur exercice de mon métier

Ma copine avait un projet professionnel en Suisse, ce qui a commencé à me faire cogiter. J’étais à la fin de ma 4e année de médecine et je sortais d’un stage de 2 mois au Canada (merci la Bourse) et cette expérience à l’étranger a été un vrai déclic pour moi sur plusieurs points aussi bien personnels que professionnels.

C’est une période importante de ma vie qui a vraiment été un game changer sur énormément de choses. J’avais énormément apprécié vivre à l’étranger et découvrir une autre culture, un autre système. Puis l’internat de médecine approchant, j’ai commencé à réellement me renseigner sur les conditions d’exercice des internes en France. Et vous savez que cela n’est pas très reluisant.

Après plusieurs calculs et hypothèses, je me suis rendu compte que rester en France pour faire l’internat allait probablement me coûter plus avec un cash-flow négatif (je ne connaissais pas ce mot à ce moment-là) et donc un grignotage de mes économies. En effet, je voulais quitter ma ville natale afin de découvrir un autre coin de la France et accessoirement me former dans un meilleur CHU. Les conditions de travail dans mon CHU de rattachement pour les internes étaient parmi les pires de France.

On va dire que travailler 60 à 70 heures par semaine pour toucher 1400-1500 € par mois (bon ça c’est pareil dans tous les CHU), j’étais moyen chaud tout en sachant que les conditions humaines n’étaient pas au top (ça c’était propre à mon CHU). Alors peut-être que j’anticipais trop, que j’en faisais trop une affaire personnelle, mais je ne voulais pas me prendre la tête avec ça en rentrant tous les soirs en me disant que j’en ai marre.

Surtout que j’avais d’autres projets et activités à côté… J’avais la bourse vous allez penser pour le côté financier, mais espérer tirer des revenus réguliers du trading sur plusieurs années n’était absolument pas rationnel à mes yeux. À ce moment-là le système n’était pas encore automatisé et tout était fait à la main.

Pendant l’internat, vous n’avez bien évidemment pas le temps de faire l’ouverture des marchés à 9 heures à la main. Et quand bien même maintenant avec le recul et avec ce qu’on a vécu par la suite, même si le système est automatisé cela demande énormément de travail de mise à jour régulière et de monitoring à la fin de chaque séance boursière, pour voir si tout s’est bien passé pour le programme. J’insiste, trader, que ce soit professionnel ou pour compte propre à la maison, c’est un vrai métier.

Mes recherches, ma réflexion avançant et le projet de ma copine étant toujours d’actualité, je me suis demandé s’il n’était pas possible de vivre une sorte d’immersion en Suisse comme j’avais pu le faire au Canada.

Avec un ami, Clément (qui est aussi mon associé sur pas mal de choses), on s’est rendus au culot dans plusieurs services à Genève et Lausanne pour demander un stage en tant qu’étudiants. « Ils ne savaient pas que c’était impossible alors ils l’ont fait » : ça a marché et nous avons réussi chacun à trouver une place de stage !

C’était une excellente expérience et je remercie très sincèrement le Professeur Prior de m’avoir fait confiance et de m’avoir permis de réaliser des choses exceptionnelles pour mon niveau à ce moment-là. Et bien sûr, qui m’a permis de découvrir la Suisse. C’était en médecine nucléaire. En effet, dans ma réflexion j’étais de plus en plus attiré par l’oncologie, la médecine générale, la psychiatrie ou l’imagerie.

Quel meilleur endroit, donc, que la Suisse, étudiant dans un hôpital, pour se renseigner et surtout voir les conditions de travail et de formation pour les internes sur place. J’ai alors eu confirmation qu’il était possible avec un diplôme étranger de faire son internat en Suisse, et que c’était finalement le cas de la majorité des internes en Suisse.

La réflexion avance et en 6e année de médecine je décide d’essayer l’oncologie et la psychiatrie pour mon internat. Entre-temps la médecine du travail a suscité mon intérêt. Je vous passe les détails, mais j’ai pu effectuer ma première année d’internat à Lille en addictologie et en oncologie dans une maquette de médecine du travail…

Puis, j’arrive en Suisse en psychiatrie. Après avoir compris qu’en Suisse les médecins étaient formés à un double cursus de psychiatrie et de psychothérapie, j’ai tout de suite accroché. C’est finalement ce qui me faisait le plus de sens, aussi bien dans l’exercice que je voulais avoir de mon métier, qu’au contact que je voulais avoir avec les gens, que de la formation proposée qui était très complète avec cette partie psychiatrique puis psychothérapeutique. C’est pour moi un ensemble indissociable en santé mentale et le fait d’y être formé, je trouvais ceci génial sachant que c’est le seul pays du monde à ma connaissance à proposer ceci.

Tout en étant mieux rémunéré

On parlait du côté financier un peu plus haut. Cela n’a pas manqué : pendant mon année à Lille j’étais bien en cash-flow négatif et pas qu’un peu. Dès mon arrivée en Suisse, cela s’est totalement inversé et je pouvais subvenir à mes besoins et à ceux de ma mère. Encore une fois, je ne compte pas le trading dans la balance, car ce n’est pas rationnel à mes yeux de voir ceci comme des revenus récurrents et sûrs.

Au sujet des revenus du travail, sachant que 1 CHF = environ 1 €. Dans le canton Valais, là où j’ai commencé, j’étais rémunéré 81 k€ CHF par an (brut) en deuxième année, sachant que la première année est à 74 k€ CHF. Environ 4 fois plus qu’en France ! C’est désormais 78 k€ et 85k€. Oui, c’est indexé à minima à l’inflation.

Cela parait beaucoup, mais comparativement à des études dans le supérieur et avec l’obtention d’un master, vous pouvez aisément débuter dans une moyenne / grand entreprise à 74 k€ CHF hors primes en banque (analyste financier) ou informatique par exemple (source).

Autre exemple, un(e) infirmièr(e) en Suisse tout juste en post diplôme (classe 8) est rémunéré(e) 74k€ CHF dans le canton de Vaud (source).

En Suisse l’argent et les salaires ne sont pas tabous. Tous les salaires dans la fonction publique sont soumis à grille et sont disponibles sur les sites internets des cantons (la Suisse est découpée en 26 cantons). Pour les postes dans le privé, certaines entreprises donnent la rémunération dans l’offre d’emploi.

Un beau pays

La qualité de vie sur place m’a beaucoup plu lors de mon arrivée. Et le fait de découvrir une nouvelle culture, de nouvelles personnes, un nouveau système de santé publique, un nouveau fonctionnement, des mentalités différentes (oh que ça fait du bien de ne voir quasiment aucune incivilité), un pays très beau et cosmopolite m’a beaucoup plu et stimulé.

Au passage, il y a eu un bref retour en France d’un peu moins de 6 mois pour tester la médecine générale. Oui c’est la seule chose qui me restait à tester dans mes idées et je voulais aller au bout des choses. Sans regret, je pense que c’était nécessaire.

En conclusion, c’est pour toutes ces raisons citées ci-dessus que je suis resté en Suisse.

L’optimisation fiscale : cerise sur le gâteau

Concernant la bourse, je savais qu’il n’y avait pas d’impôt sur les plus-values mobilières en Suisse (“les optimisations fiscales délirantes que nous avions imaginé (en France) et qui n’existent finalement pas”).

À noter que cette exonération se fait sous certaines conditions, qu’heureusement la très grande majorité des particuliers rencontrent (cf. question dédiée plus loin). Je ne cache pas que c’est également un facteur qui a motivé ma décision mais heureusement et de loin, pas le principal.

En effet, vouloir partir dans un pays uniquement pour l’avantage fiscal sur un domaine particulier est à mon sens une grosse erreur et du gâchis. C’est pour moi une mauvaise motivation car si votre “Pourquoi” se limite à ceci, il y a de grandes chances que vous ne vous sentiez pas épanoui dans le pays dans lequel vous résidez.

Cela doit être pour moi la cerise sur le gâteau et non la base d’une réflexion pour une expatriation. Car au-delà de la bourse et des avantages fiscaux, il y a la vraie vie. Si vous ne vous projetez pas dans ce que pourrait être votre vie sur place dans un pays en particulier, c’est une mauvaise idée d’y aller selon moi.

Pour aller plus loin : impôts des expatriés en Suisse (salaire et patrimoine).

D’autres avantages qui pourraient motiver à partir en Suisse ?

Tout n’est pas tout rose en Suisse. Mais de mon point de vue, la quasi absence d’incivilités, le respect, le fait de pouvoir se déplacer quasiment partout en toute sérénité sont des avantages non négligeables.

Comme je l’ai dit plus haut, c’est aussi un très beau pays avec une multitude de paysages extérieurs. Vous avez énormément de lacs, de plaines et de reliefs pour pouvoir trouver et profiter des activités extérieures qui vous correspondent en été comme en hiver. Le fait que la Suisse soit un petit pays permet de passer facilement d’un environnement à l’autre.

Un autre avantage de mon point de vue, vous passez rapidement de la ville à la campagne.

On ressent nettement moins le stress dans les rues et au travail en général et c’est pour moi un avantage.

Et oui, ce n’est pas un mythe, la Suisse a plutôt des rues propres ! Et croyez-moi, ça fait du bien mentalement.

Autre avantage, le marché du travail en Suisse est extrêmement dynamique. Les employeurs n’ont pas les mêmes contraintes qu’en France concernant les embauches et les licenciements.

Quelque chose qui m’a interloqué mais qui peut être perçu comme un avantage dans les temps actuels…chaque logement dispose d’un bunker en Suisse, c’est la loi.

La qualité des produits et services

De plus, le réseau ferré en Suisse est le plus dense du monde avec le plus de dessertes. Le réseau de transport en commun aussi. Vous avez ensuite la possibilité d’utiliser l’ensemble des transports en commun existant (train, bateaux, funiculaires, métros, trams, ferry, bus pour chaque commune etc.) avec un seul abonnement annuel à 3 860 CHF. Il est assez aisé de se déplacer d’un bout à l’autre du pays. Et il y a beaucoup moins de retards qu’en France (le pays est plus petit, certes)…

Par ailleurs, il n’y a quasiment jamais de grève de manière générale. Les autoroutes sont de très bonne qualité et avantage indéniable, il n’y a pas de péage en Suisse, mais un droit à circuler sur autoroute se matérialisant par une vignette coûtant 40 CHF par an.

Je n’ai pas d’enfant, mais je sais qu’il y a d’excellentes écoles publiques et il en est de même pour les universités ou les écoles d’enseignement supérieur. Une autre différence qui m’a frappé et qui peut être un avantage : les métiers manuels et par voie d’apprentissage sont très bien valorisés en Suisse. La voie de l’apprentissage n’est de loin pas une voie de garage. Il faut savoir qu’en Suisse ce n’est largement pas la majorité des étudiants qui vont dans l’enseignement supérieur. En effet, 67 % des écoliers optent pour l’apprentissage.

Un autre avantage que je vois : les produits alimentaires suisses sont de très bonne qualité et notamment les charcuteries et le fromage (amateurs de raclettes, vous êtes au bon endroit !) Il en est de même pour la viande où il y a très peu d’élevage de masse. Le patrimoine gastronomique suisse reste très riche et varié et on y mange (et boit) bien.

Autre avantage (ou désavantage) mais je le vois plutôt comme un avantage. Toutes les démarches administratives en Suisse sont payantes. Néanmoins, c’est extrêmement rapide (immédiat pour certains papiers).

Les avantages financiers

Dans la mesure où la fiscalité suisse est globalement plus avantageuse que la fiscalité française (cf. question dédiée plus bas), nous pouvons dire que c’est un avantage.

Pour les investisseurs en Bourse, il y a exonération d’impôt sur les plus-values mobilières sous conditions, cf l’article : impôts des expatriés en Suisse (salaire et patrimoine).

Autre avantage, vu qu’on parle investissement, pour les gens qui aiment investir dans l’or, l’argent ou les métaux précieux en général, il n’y a ni taxe à l’achat ni imposition en cas de plus-value. Il en est de même pour les bijoux, art, etc. En gros pour toutes les valeurs mobilières. Pour rappel, cette exonération s’applique aux particuliers. Pour les sociétés, c’est différent et il y a facilement des ressources trouvables sur Internet.

Enfin, l’immobilier suisse présente beaucoup d’inconvénients, mais un avantage : en cas d’achat de la résidence principale en Suisse, on peut déduire les intérêts d’emprunt de notre assiette imposable.

Note de Nicolas : en France, c’est uniquement possible en immobilier locatif. Pour information, en France, sous l’impulsion de Nicolas Sarkozy, il y avait aussi eu la déduction des intérêts d’emprunt sur la résidence principale entre 2007 et 2010.

Pour aller plus loin sur les avantages financiers, voir l’article : expatrié en Suisse : investir.

Le pouvoir d’achat très élevé

Sur le plan financier, si on veut être le plus objectif possible ce n’est pas tant la rémunération qui peut être un avantage mais bien le pouvoir d’achat. En effet, celui-ci reste bien plus élevé qu’en France (2ème place dans l’espace économique européen pour la Suisse derrière le Liechtenstein, versus 15ème place pour la France…) Je parle bien du pouvoir d’achat au niveau local en Suisse et pas au niveau international qui est encore bien plus élevé.

Autre avantage, c’est contre intuitif, mais la technologie coûte moins cher en Suisse. En effet, la TVA n’est que de 7,7 % et les enseignes savent bien que vous pouvez acheter à la frontière ou à l’étranger donc les prix sont alignés. Avec une TVA plus faible vous payez moins cher. Même avec un taux de change favorable à l’euro avec un taux plancher à 1€ = 1,20 CHF ce qui était le cas pendant un long moment, la technologie coûtait quand même moins chère en Suisse de manière générale. Le meilleur exemple est celui d’un iPhone ou d’un Mac. Je vous laisse regarder la différence de prix entre un iPhone acheté en Suisse et en France. N’oubliez pas le taux de change qui vient aujourd’hui amplifier les choses. N’oubliez pas non plus la différence de pouvoir d’achat.

Autre avantage, c’est aussi contre intuitif, mais les voitures « premium » et même « basiques » (mais surtout « premium ») coûtent moins cher en Suisse. Si vous négociez. C’est également contre intuitif, vu le coût du travail en Suisse mais c’est bien le cas. Il n’y a pas de malus et la TVA est plus faible. Donc si vous aimez les grosses cylindrées…

Toujours dans l’automobile, le parc de l’occasion est d’excellente qualité. C’est une chose que j’aurais aimé connaître avant d’arriver en Suisse, car j’avais l’image d’un parc d’occasion de moyenne ou de mauvaise qualité comme cela peut être le cas en France. Ce n’est absolument pas le cas en Suisse et la très grande majorité des gens prennent soin de leur voiture. Comme la majorité des revendeurs de voitures vendent de la qualité, tout le monde s’aligne, ce qui n’est pas plus mal. En d’autres termes, pour vos finances, il vaut mieux acheter une bonne occasion en Suisse que du neuf.

Précision : lorsque j’utilise le terme “moins cher”, cela fait référence le plus souvent à la valeur absolue et parfois ramenée en parité de pouvoir d’achat. À lire toutes ces lignes vous allez peut-être penser que la vie coûte moins cher en Suisse. Non, en valeur absolue, bien entendu. Mais il y a bien des choses en valeur absolue qui sont moins chères en Suisse. Je voulais insister sur celles-ci car ce sont celles parmi les plus contre-intuitives. Cependant, il est logique de raisonner en pouvoir d’achat.

Il faut retenir qu’avec une rémunération suisse vous gagnez en pouvoir d’achat au sein du pays de ladite rémunération, comparativement à une rémunération française.

Le système de santé suisse et son coût

Autre avantage qui est souvent perçu comme un inconvénient : le système de santé suisse et son coût. Alors ceci mérite pas mal d’explications.

Il faut savoir qu’en Suisse le système de santé fonctionne par franchise. C’est-à-dire que vous supportez les coûts liés à votre santé jusqu’à un certain point. Vous signez un contrat avec une compagnie d’assurance qui va vous facturer une cotisation mensuelle, pour vous couvrir au-delà de la franchise. De plus, vous devrez sortir de l’argent de votre poche pour bénéficier de soins. Cette franchise que vous devez sortir se situe entre 300 CHF et 2 500 CHF maximum par an. Plus vous prenez une franchise haute, plus votre cotisation mensuelle de base va diminuer. Logique.

Néanmoins, même si cela semble contre intuitif cela reste moins cher qu’en France. Je vais vous donner un exemple. Lorsque j’étais interne de médecine à Lille, sur la fiche de salaire, 500 € étaient prélevés pour l’assurance-maladie. Ce qui nous fait un total de 6 000 € par an.

Lorsque je suis arrivé en Suisse l’année suivante, j’ai choisi une franchise à 2 500 CHF. La cotisation mensuelle s’élevait à 220 CHF, soit 2 640 CHF l’année. Pour ce montant, vous avez une bonne couverture de base. Quand on est jeune ou rarement malade, il faut prendre la franchise la plus haute car de toute manière on risque surtout de ne rien débourser et donc les coûts de santé se limitent à la cotisation mensuelle.

Si on fait les calculs, les coûts en lien avec ma santé s’élèvent à 5 140 CHF par an si je tombe malade, en comptant les 2 500 CHF de franchise (hypothèse pessimiste, c’est le maximum que j’aurai à dépenser). Il faut à cela ajouter un forfait de 700 CHF qui s’active lorsque vous dépassez votre franchise. Cela fait donc un coût maximal à 5 840 CHF.

Si je pousse le bouchon encore plus loin, en considérant que les transports en ambulance ne sont pas remboursés ou plutôt mal remboursés en Suisse comparativement à la France, je vais ajouter le prix de ma mutuelle. La mutuelle me coûte 25 CHF par mois avec une excellente couverture et me permet d’avoir des transports en ambulance / hélicoptère (nous sommes en Suisse !) remboursés (jusqu’à un certain montant mais difficilement atteignable sauf si vous prenez souvent l’hélicoptère). Sachez que l’ambulance ou l’hélicoptère vous sont facturés uniquement si c’est vous (ou quelqu’un pour vous) qui appelez. Bien entendu, dans le cas d’une urgence vitale ou si le transport est mandaté par un hôpital, vous ne payez pas. Ce qui nous fait donc un total de 6 140 CHF par an en Suisse.

Alors oui le chiffre est plus important si je tombe malade et j’ai compté la mutuelle. La mutuelle en France me coûtait exactement le même montant. Donc cela fait 6 300 € en France contre 6 140 CHF en Suisse au pire si je tombe malade. Et au mieux en Suisse dans mon cas, les années où je ne suis pas malade, ce sera 6 140 CHF – 2 500 CHF – 700 CHF = 2 940 CHF.

C’est contre intuitif et même pour les personnes plus âgées (actives) cela coûte soit moins cher soit le même prix en France et en Suisse. Pour les retraités en revanche, c’est plus cher en Suisse.

Alors certes, en France en tant que salarié vous ne voyez pas le coût, car celui-ci est prélevé du salaire, alors qu’en Suisse cela sort de votre poche. Mais quand bien même, de manière pragmatique les coûts sont bien inférieurs voire égaux. Pour les travailleurs non-salariés, les coûts liés à la santé en France sont de loin supérieurs aux travailleurs non-salariés Suisse. En effet en Suisse, salarié ou pas, vu que cela sort de votre poche, pas de surcoût.

Je vais en parler ici tant que je parle du système de santé (et pas dans les inconvénients après) : les médicaments coûtent plus cher en Suisse mais entrent dans ce système de franchise et de coûts liés à la santé. Donc au final, pas de surcoût.

Note de Nicolas : le système de Sécurité Sociale français semble “plus rentable” pour les classes moyennes. Alors que les travailleurs aisés, qui sont prélevés de plus de 500 € de cotisations de Sécurité Sociale par mois en France, atteignent le “seuil de rentabilité” pour profiter du système de santé suisse à moindre coût.

Des inconvénients par rapport à la vie en France ?

Dans une optique d’investissement, il y a néanmoins pas mal d’inconvénients en Suisse. Le premier gros inconvénient est l’immobilier, aussi bien en Suisse, qu’en France en étant expatrié en Suisse.

L’immobilier difficilement accessible

Pour commencer avec la Suisse, l’immobilier est littéralement intouchable. Ou presque. Soit vous avez beaucoup d’argent et de gros revenus, soit vous êtes en Suisse depuis longtemps et/ou avez un bien familial à vendre.

Les prix sont extrêmement élevés et le modèle d’acquisition est diamétralement opposé à celui de la France. Je n’ai pas acheté en Suisse mais je suis très curieux et j’ai donc demandé comme cela se passait !

En effet, il vous faudra au minimum 20 % d’apport (dont la moitié obligatoirement en cash et l’autre moitié peut venir du 2ème pilier ou 3ème pilier cf. la question dédiée ci-dessous), 5 % environ pour les frais annexes dont les frais de notaire, ainsi que les revenus nécessaires pour pouvoir déclencher un prêt. Cela fait donc 25 % du prix d’achat ce qui commence à faire beaucoup… Il y a des programmes à 10% d’apport, il y a toujours des exceptions.

Au sein même de Lausanne par exemple, les prix vont de 7 000 à 20 000 CHF le m2. À Zurich, qui est l’une des villes les plus chères du monde, le prix au mètre carré est entre 11 000 et 25 000 CHF. Vous avez à peu près les mêmes prix à Genève. Vous imaginez donc bien qu’un apport de 20 % représente énormément d’argent. Cependant, vous pouvez retrouver les prix français dans des zones rurales de Suisse ou dans certains cantons.

Les prêts immobiliers en Suisse

En Suisse, tous les prêts sont hypothécaires pour l’immobilier. Le format des prêts est très souvent in fine. Cela veut donc dire que vous payez uniquement les intérêts, et que vous devez théoriquement rembourser l’entièreté du capital emprunté au bout de 5, 10 ou 15 ans.

Mais il n’est pas rare de voir des biens immobiliers acquis sur des prêts pouvant s’étendre sur 2 générations. En effet, encore une fois, l’immobilier est extrêmement cher et seulement 13 % du prix du bien est obligatoirement remboursable. Il reste donc les 67 % !

Dès lors que vous avez l’apport et les revenus pour pouvoir emprunter, les Suisses ont pour habitude de ne jamais rembourser le prêt in fine et donc de “roller” leur dette.

À votre décès, les héritiers ont le choix soit de vendre la maison, soit de prolonger le contrat d’hypothèque, s’ils le peuvent, ce qui nous fait donc des prêts intergénérationnels.

De plus, être propriétaire sans endettement en Suisse n’est pas du tout avantageux. En effet, la part du patrimoine net que vous aurez amorti sera imposée sur la fortune. En effet, il existe un impôt sur la fortune et ce, dès quelques dizaines de milliers de francs de patrimoine net. Cela dépend des cantons, les grilles sont disponibles sur Internet. Pour vous donner une idée, c’est autour de 0,20 %. C’est pour ça que culturellement, il n’est pas intéressant Suisse d’amortir le capital de sa résidence principale, ni de ses biens locatifs.

Les investissements locatifs

Pour l’immobilier locatif, le taux de rendement maximum est fixé par la loi. C’est une loi fédérale et en fonction des années, ce taux de rendement maximum oscille entre 2,5 % et 3,25 % récemment.

Dans une logique de croissance patrimoniale, la Suisse n’est clairement pas un bon plan. Néanmoins, dans une logique de préservation patrimoniale ou de rente pour les gens qui pourraient avoir beaucoup d’argent, c’est une option très sérieuse à étudier.

Une remarque alors, même si le rendement de l’immobilier locatif peut paraître faible, il faut tenir compte du fait que votre charge ne sera que celle des intérêts, des charges habituelles de la propriété et de l’amortissement direct ou indirect. Néanmoins, dans le cadre d’une location classique ou meublée, vous serez le plus souvent très fortement en cashflow négatif (finalement comme en France si vous ne créez pas votre bonne affaire).

Pour aller plus loin : expatrié en Suisse : investir.

Emprunter en tant que résident fiscal suisse

Avec le statut de résident fiscal suisse, il sera très difficile de trouver une banque française prête à vous suivre. Vous pouvez toujours voir avec votre banque historique en France, mais cela risque d’être très compliqué. J’ai pour ma part réussi à acheter de l’immobilier locatif en France depuis la Suisse, mais j’ai littéralement fait le tour de 36 agences bancaires avant de trouver un financement. Littéralement.

Quant aux banques suisses, elles n’aiment pas le risque et adorent la loi de Pareto (le 20-80 : 20 % des efforts fournissent 80 % du résultat). Elles ne prêtent pas pour de l’immobilier locatif à l’étranger (il y a toujours des exceptions pour les banques d’investissement type JP Morgan).

Les seuls cas où une banque suisse vous suivra :

- si vous achetez votre résidence principale en Suisse ;

- si vous voulez acheter votre résidence principale en France en tant que frontalier ;

- si vous voulez acheter une résidence secondaire en France ou en Suisse (bon ok vous pouvez dire que c’est pour du locatif mais ils vont vite le voir et je ne connais pas les retombées, s’il y en a).

Pour aller plus loin : expatrié en Suisse : investir.

Des crédits consommation à taux délirant

Autre point bancaire dans les “inconvénients”, les banques suisses ne font pas de prêt à la consommation. Vous avez compris, le risque et la Suisse ça fait deux ! (L’apprentissage passe par la répétition 😅).

Donc pour avoir un crédit conso, il faut passer par des établissements de crédits. Les taux d’intérêts sont délirants et proches des 10 % TAEG pour de faibles sommes (c’est déductible de l’assiette imposable mais bon…)

Cette définition de “faible somme” diffère selon les établissements de crédit, mais 30 k€ CHF peuvent être aisément considérés comme une faible somme (j’avais directement demandé par curiosité à un organisme pour comprendre le système). Les banques suisses font des prêts immobiliers, travaux, et pour les entreprises.

Solution : le compte marge Interactive Brokers. Notre article : Compte sur marge Interactive Brokers : fonctionnement et exemple chiffré.

Le coût de l’éducation et de la garde d’enfants

Sur un versant familial, élever des enfants en Suisse coûte bien plus cher qu’en France. Il y a aussi un bon système social pour les enfants en Suisse (caisse familiale), mais l’éducation peut coûter très cher si vous voulez faire bénéficier vos enfants d’une école privée. Dans les écoles les plus prestigieuses cela peut monter à 100 000 € l’année de la primaire jusqu’à la fin du lycée. Il y a bien entendu des écoles privées beaucoup moins chères.

Mais l’un des points qui est le plus préoccupant à mon sens est la garde des enfants. En tant qu’expatrié, vous avez rarement de la famille sur place. Si vous travaillez à temps plein à deux, vous avez le même problème. Si vous avez de bons revenus, attendez-vous à payer les services de crèche plein pot. Trouver une place en crèche est tout aussi difficile qu’en France, mais si vous avez un poste de cadre, comptez environ 2 500 CHF par enfant pour 1 mois de crèche publique.

En Suisse, le prix des crèches publiques est fonction de vos revenus avec un plafond. Le prix des crèches privées est totalement libre et elles coûtent souvent plus cher. Comptez à peu près la même somme, voire 3 000 CHF par mois pour une nounou privée (si vous avez 2 enfants à faire garder, cela vous coûtera moins cher qu’une crèche). Les activités extrascolaires ne sont pas beaucoup plus chères en Suisse qu’en France.

La barrière de la langue

Sur un versant plutôt culturel, le fait que la Suisse dispose de 4 langues officielles avec 4 régions parlant ces langues, cela peut vous limiter dans vos interactions si vous ne parlez ni anglais ni allemand.

Si vous avez des difficultés avec ces 2 langues, vous serez bien entendu plus à l’aise dans la partie romande (française) de la Suisse, qui couvre 6 cantons dont le canton du Valais où j’habite.

Je mets ceci en inconvénient car ça peut être un blocage pour certaines personnes, mais il n’est jamais trop tard pour progresser 😊

Autres inconvénients de la Suisse

En revenant sur l’immobilier, dans les grandes villes comme Genève et Lausanne, c’est un véritable enfer de trouver un logement. Ceci s’amplifie si vous venez de l’étranger. On revient sur ce point dans la question dédiée.

Quelque chose qui peut être perçu comme un inconvénient et qui revient souvent, sans que je comprenne vraiment trop pourquoi. Les loyers sont « assez chers ». Si vous arrivez en Suisse et que vous voyez le prix des loyers, cela va sans doute vous choquer par rapport à la France. Néanmoins, en parité de pouvoir d’achat, c’est globalement la même chose voire mieux qu’en France. D’où mon incompréhension sur cette remarque. Néanmoins, il est vrai que la Suisse n’accorde pas d’allocations logement comme cela peut être le cas en France.

Autre inconvénient, ou du moins qui peut être perçu comme tel, mais je ne pense pas personnellement. Comme cité ci-dessus, l’impôt sur la fortune se déclenche dès quelques dizaines de milliers de francs de patrimoine net. Honnêtement, avec tous les avantages fiscaux de la Suisse, cela ne devrait pas trop vous déranger si vous venez d’un pays avec une fiscalité beaucoup plus lourde.

Pour rappel, comptez autour de 0,20 % au niveau des taux. Donc autour de 2 000 € par an pour 1 M€ de patrimoine net (en Valais par exemple, l’impôt sur une telle fortune sera de 2 500 €). Quant à lui, l’impôt sur le revenu se déclenche dès une centaine de CHF voire un peu plus par mois, cela dépend des cantons.

Autre point qui peut être perçu comme un inconvénient : le monde des start-up. L’écosystème est beaucoup moins bien développé qu’en France et les processus et moyens de recrutements sont différents. Le diplôme garde une place importante. Le corollaire : pour y investir il y a moins d’offres.

Un autre inconvénient non négligeable si vous avez l’habitude de vivre en France. Les magasins ferment tôt et les services dans les restaurants s’arrêtent tôt également. En semaine par exemple, les magasins ferment entre 17h et 18h30. Le jeudi et le vendredi vous avez quelques magasins, surtout dans les centres commerciaux et les magasins alimentaires, qui vont étendre leurs heures de fermeture à 20 heures ou 21 heures. Le samedi, la très grande majorité des magasins ferme à 17 heures, centres commerciaux et magasins alimentaires compris. Le dimanche, il n’y a quasiment aucun magasin ouvert. Il en est de même pour les restaurants le dimanche et le lundi. Comme nous l’avons évoqué plus haut, en Suisse, on prend plus le temps, et les temps de repos sont importants.

Au niveau météorologique, en hiver, il neige partout en Suisse. Cela peut être considéré comme un inconvénient si vous n’aimez pas la neige. Concernant les températures, il n’y fait pas vraiment beaucoup plus froid en hiver qu’en France, ni vraiment beaucoup plus chaud en été.

Autre point social à savoir, qui peut être considéré comme un inconvénient, mais c’est les règles et la manière de fonctionner du pays : les aides sociales en Suisse sont en partie remboursables. Je ne parle pas du chômage, mais des aides sociales équivalentes au RSA. Par exemple, la personne qui a touché le revenu d’insertion (RI) doit le rembourser dès que sa situation financière s’améliore. Soit par un gain en fortune nette important (il y a des grilles), soit par la perception d’un revenu récurrent supérieur à x fois le revenu minimum vital. Au décès, le patrimoine qui reste sert à rembourser les dettes. Donc les héritiers, s’ils acceptent la succession, doivent régler la dette au service social.

La liste des avantages et des inconvénients peut être exhaustive à souhait et dépend surtout de chacun. Mais ceux cités sont ceux qui me viennent en premier en tête. Pour ma part, j’y trouve plus d’avantages que d’inconvénients.

Comment organiser son départ pour la Suisse ?

Alors, c’est à la fois simple et compliqué. La première des choses avant de partir est de se préparer, autrement dit « se former ». Vous pouvez avoir quelques aperçus dans cet article, mais il y a un site de référence excellemment bien fait : https://www.travailler-en-suisse.ch/

C’est réellement une mine d’or et l’expatriation en Suisse n’aura quasiment plus de secret pour vous. Lors de mon départ je connaissais ce site qui existait déjà, mais il n’était pas aussi fourni.

Obtenir le permis de séjour

Pour obtenir un permis de séjour en Suisse, obligatoire pour vivre en Suisse et pouvoir y travailler, il vous faut un travail sur place salarié ou indépendant. Ou bien avoir un projet entrepreneurial avec assez de capitaux ou avec l’intention d’embaucher. Tout en sachant que pour certaines professions indépendantes comme les professions médicales ou paramédicales, vous ne pourrez pas exercer en tant qu’indépendant dès votre arrivée.

Par exemple, pour les médecins, il faut désormais travailler 3 ans pour une institution avant de pouvoir s’installer à son compte. Je vous conseille de vous rapprocher de votre corps de métier et de vous renseigner sur les conditions d’exercice en tant qu’indépendant. Par exemple, je ne connais pas les conditions pour les architectes, les avocats etc.

Dans mon cas, mon employeur avait fait la demande pour un permis B mais c’est l’administration communale qui décide ou pas de suivre la demande de votre employeur sur le type de permis. Celui-ci a fait une demande de permis B car il s’agissait d’un contrat de plus de an et que j’avais signé pour un des logements de l’hôpital. Dans la majorité des cas, c’est votre employeur qui fait la demande de permis de séjour. En fonction de l’adresse que vous lui donnerez, ce sera une demande de permis de séjour frontalier (permis G) ou Suisse.

Pour les permis de séjour Suisse, vous avez le permis L si vous avez un contrat de moins d’un an et le permis B si vous avez un contrat de plus d’un an. Oui, en Suisse le permis B n’est pas le permis de conduire mais le permis de séjour.

Une erreur fréquente dans les CV est d’indiquer que vous avez le permis B ce qui a donc une toute autre signification pour votre employeur !

Trouver un logement

On va dire qu’obtenir le permis, c’était la partie la moins difficile. Dès lors que vous avez un travail salarié ou un projet entrepreneurial / d’exercice indépendant validé, le plus dur commence pour la majorité des gens. Sans surprise, cette difficulté est celle de trouver un logement.

Une parenthèse avant d’aller plus loin, si vous êtes salarié d’un grand groupe français ou international présent en Suisse, ou dans le médical / paramédical, il existe de nombreuses facilités pour pouvoir trouver un logement. Si vous faites partie de cette catégorie de personnes, trouver un logement restera difficile, mais beaucoup moins que dans d’autres cas. Ces groupes et institutions ont tendance à vous aider.

Comme dit dans une question un peu plus haut, le marché locatif en Suisse dans les grandes et moyennes villes est extrêmement tendu. Par exemple, à Genève ou Lausanne, il est quasiment impossible de trouver un logement en répondant à une annonce. Quand bien même vous réussirez à décrocher des visites, il y aura énormément de candidats sur votre logement. Concrètement, à Genève, Zurich ou Lausanne les appartements se passent le plus souvent au bouche-à-oreille, par des amis ou avec votre réseau.

Ce qui nous amène à la constatation suivante : Airbnb est une merveilleuse invention. En effet, pour ma part, j’ai séjourné dans un Airbnb à Évian pendant une semaine afin de rechercher un appartement en Suisse proche de mon futur lieu de travail. J’aurais pu être frontalier, mais dans ma logique d’immersion et de découverte cela faisait sens pour moi de vivre sur place.

Je n’avais aucune connaissance du marché locatif en Suisse et heureusement pour moi, le canton où je devais m’installer fait partie des cantons avec des logements vacants. Il aurait été impossible de trouver un logement avec cette technique dans des villes où le marché locatif est extrêmement tendu.

Si vous voulez ou devez habiter dans des grandes villes, le mieux reste de prendre un Airbnb temporairement, ou de vous faire héberger par des amis et de prendre le temps de faire des visites sur place. Il est beaucoup plus simple de décrocher un appartement avec une adresse suisse plutôt qu’étrangère. Me concernant, j’ai donc pris un Airbnb à Evian, j’ai trouvé l’appartement, puis j’ai séjourné 3 semaines dans un des logements de l’hôpital pour pouvoir avoir une adresse en Suisse et avoir le permis pour pouvoir louer l’appartement trouvé.

Sur le plan administratif, il y a un certain effet « serpent qui se mord la queue ». Car pour louer un appartement en Suisse via une agence, il vous faut un permis de séjour. Les agences le demandent systématiquement. Et pour avoir le permis de séjour, il vous faut une adresse (française ou suisse selon le permis). Entre particuliers, le propriétaire peut faire l’impasse sur le permis de séjour, ce qui rend les choses plus simples.

Dès lors que vous aurez déménagé, vous devrez effectuer le changement d’adresse sur le permis, ce qui coûte une vingtaine de francs. Il existe aussi des services de location meublée au mois mais cela coûte extrêmement cher (plus cher que Airbnb). Si vous le pouvez, louez seulement une chambre, cela vous reviendra nettement moins cher.

Si vous trouvez beaucoup d’annonces en sous-location, pas de panique. C’est beaucoup plus fréquent en Suisse de passer par la sous-location qu’en France. Voici 3 sites d’annonces immobilières, ce sont les plus fréquentés de Suisse : vous avez Comparis qui est un méta moteur de recherche agrégeant plusieurs sites. Vous avez aussi Immoscout24 et vous avez enfin Anibis qui est le « Le bon coin » Suisse. D’autant plus que pour avoir un permis de séjour Suisse, il vous faut une adresse en Suisse (sinon ce sera le permis frontalier G).

Dans certains cantons, il y a tellement de vacances locatives qu’on vous offre des mois de loyer. Lorsque je suis arrivé dans le canton du Valais, c’était le cas et j’ai pu bénéficier de 4 mois sans loyer. C’est bien pratique pour pouvoir amortir les frais d’installation.

Autre chose à savoir sur les baux locatifs en Suisse. Ils sont uniquement résiliables x mois avant la date d’anniversaire. Concernant la durée du bail ou du préavis il n’y a pas de règles, donc soyez vigilants sur ce point de ne pas signer pour 5 ans avec une résiliation 6 mois avant.

Si vous voulez partir en dehors de la date d’anniversaire, il faudra présenter vous-même à l’agence ou au propriétaire un nouveau locataire solvable (c’est à vous d’en apporter la preuve) qui souhaite s’installer chez vous et qui s’engage par écrit à reprendre votre bail. Libre à l’agence d’accepter ou de refuser votre locataire mais dans le cas d’un refus, si vous avez tout fait correctement, vous êtes libéré de toute obligation contractuelle. Si l’agence accepte votre locataire, vous êtes libéré de toute obligation contractuelle si et seulement si le nouveau locataire signe le bail.

Une dernière chose à connaître. Lors d’une location en Suisse, on vous demandera 3 mois de loyers en guise de caution. Cette caution est bloquée sur un compte en banque tiers. Si vous ne voulez pas ou pouvez pas bloquer cet argent, vous pouvez passer par des organismes de cautionnement pour une centaine de CHF par an ! Lors de l’état des lieux de sortie, l’appartement devra être niquel. Et j’insiste. Il est hautement conseillé de faire appel à des sociétés spécialisées dans le ménage de fin de bail, sinon la caution part vite !

Vous avez une association incontournable pour les locataires en Suisse : ASLOCA. La cotisation annuelle est très faible compte tenu du service rendu (cela dépend des cantons, mais pour Genève c’est 70 CHF par an).

L’exit tax

Sur le plan fiscal, si vous avez un portefeuille d’actifs mobiliers supérieur ou égal à 800 000 €, vous devez vous acquitter de l’exit tax. On parle bien de la valeur du portefeuille, plus-values latentes incluses.

Pour paraphraser le site du gouvernement français, « vous êtes concerné si vous avez été résident fiscal français pendant au moins 6 ans au cours des 10 dernières années précédant le transfert de votre domicile à l’étranger, et si vous détenez les droits sociaux, titres ou droits atteignant une valeur globale d’au moins 800 000 € représentant au moins 50 % des bénéfices sociaux d’une société ».

La base taxable, encore une fois pour paraphraser, est « la combinaison des plus-values latentes, des créances trouvant leur origine dans une clause de complément de prix et des plus-values de cession d’échanges placées sous un régime de report d’imposition ».

Vous avez le choix entre la flat tax 30 %, ou le barème progressif de l’impôt sur le revenu.

Et si on a une voiture française ?

Dernière chose à savoir avant de partir. Si vous venez avec votre voiture française, vous avez 1 an pour effectuer le changement de plaques d’immatriculations et échanger votre permis de conduire français contre un permis de conduire suisse.

Comment investir en actions et immobilier quand on est non-résident ?

Voir mon article : expatrié en Suisse : investir.

Juste une chose peut-être avant au sujet de l’investissement immobilier. En tant qu’expatrié, vous pouvez bénéficier du régime LMNP ou investir en société (SCI à l’IR ou à l’IS même en SARL, SAS, etc.). Donc vous pouvez utiliser tous les véhicules français en tant qu’expatrié pour investir dans l’immobilier.

Attention à plusieurs points :

- risque du LMNP requalifié en LMP ;

- TVA sur les biens immobiliers.

Il est de toute manière plus intéressant d’acheter en société lorsque vous êtes expatrié en Suisse pour de multiples raisons que nous développerons dans la question traitant de la fiscalité.

Concernant la bourse, retenez juste qu’en Suisse, nous avons la chance d’avoir accès à tous les produits boursiers mondiaux via Interactive Brokers, qui est à mon sens le meilleur broker pour les expatriés en Suisse. Je rappelle qu’il n’y a pas d’impôt sur les plus-values mobilières en Suisse.

Note de Nicolas : avant de vous expatrier (en Suisse, et plus généralement hors de France), pensez à ouvrir un PEA. Car le PEA ne peut être ouvert que lorsqu’on est domicilié en France. Hors de France, vous pourrez continuer d’investir sur votre PEA. En revanche, vous pouvez ouvrir sans problème le compte-titres ordinaire (comme chez Interactive Brokers, notre avis) hors de France. Ouvrez également une bonne assurance vie avant de partir à l’étranger, car il est possible d’ouvrir hors de France mais ce sera beaucoup plus compliqué et le choix sera restreint.

Des produits d’épargne particuliers en Suisse ? Quelle fiscalité ?

Non. Enfin si, mais tous les comptes épargne, jeunes, etc. sont rémunérés à 0 % ou presque (0,25 % pour l’épargne jeune). Considérez que cela n’existe pas. Cela sert juste à ne pas trop avoir sur son compte courant.

La Suisse est contre la thésaurisation. Elle est pro investissement. Aussi bien en immobilier que dans les marchés financiers et dans les entreprises.

Un placement d’exception cependant : le troisième pilier. Lire mon article : le troisième pilier Suisse : fonctionnement et avantages

Note de Nicolas : la France est une exception mondiale avec son livret A, livret jeune, PEL…et les fonds euros. On peut trouver cela bien, du rendement sécurisé garanti autour de 2 %. En effet, c’est largement mieux que dans les autres pays, dans l’univers des placements sécurisés. Mais il y a un effet pervers : les Français ont donc tendance à tout épargner sur ces placements sécurisés, plutôt que d’investir sur ce qui est bien plus rémunérateur à long terme (actions et immobilier). J’avoue moi aussi préférer la philosophie Suisse, qui encourage l’investissement productif plutôt que la thésaurisation.

Quelle fiscalité en Suisse ? Vaste programme, j’explique ici : impôts des expatriés en Suisse (salaire et patrimoine).

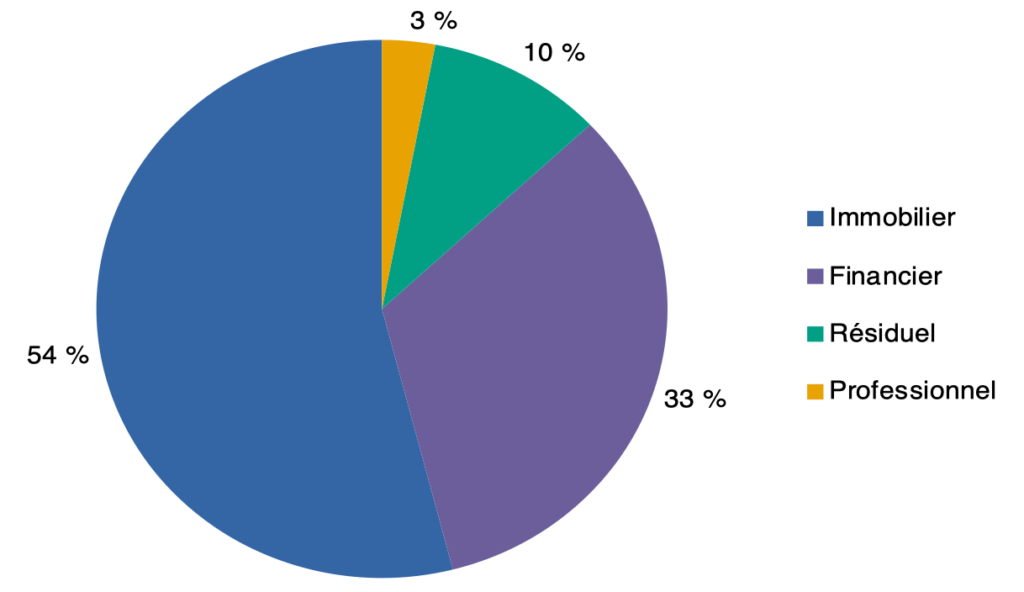

Ton allocation patrimoniale actuelle et tes objectifs patrimoniaux ?

Je reprends l’allocation patrimoniale telle que définie selon l’Insee (patrimoine brut. L’Insee fait de superbes études si jamais 😅).

Mon patrimoine brut (hors fonds d’urgence qui couvre 6 mois de dépenses de ma mère et de moi-même) se décompose ainsi :

- 54 % immobilier,

- 33 % financier,

- 3 % professionnel,

- 10 % résiduel (le patrimoine résiduel est défini comme celui comprenant : voiture, équipement maison, bijoux, œuvres d’art, or, montre de luxe, etc.).

Mes objectifs patrimoniaux

Ma boussole est de tendre avec le temps vers une allocation respective à 30/34/28/8.

Pour les curieux, il s’agit de la répartition patrimoniale des 1 % des Français les plus riches (patrimoine brut supérieur à 2 M€, patrimoine net supérieur à 1,8 M€). Au fil des années et des études de l’Insee, cette allocation reste stable pour cette tranche de la population.

Je me dis alors qu’il doit y avoir une bonne raison si on retrouve en moyenne cette répartition dans cette tranche là. Et cela me semble tout à fait cohérent sur le plan patrimonial, d’après toutes les lectures que j’ai pu faire et ce quelles que soient les cultures.

Je me sens bien à l’aise avec ceci sachant que la bourse est énormément oubliée en France. Seuls 5,8 % des Français majeurs sont exposés sur les actions en direct (étude banque de France pour fin 2020, soit 2,27 % (336 milliards d’euros) du patrimoine total des ménages qui est de 14 760 milliards d’euros (fin 2020).

Sachant qu’il est fort probable que dans les 5,8 %, tout le monde ne soit pas investisseur à long terme ou avec une bonne éducation boursière et financière. Vous pouvez suivre les évolutions sur cette partie du site de la Banque de France.

Concernant le PEA, les encours sont de 90 milliards d’euros sur 14 760 milliards fin 2020 (soit 0,6 % du patrimoine total des ménages français). C’est ce qui me fait dire que dans les 5,8 % il y a peu de gens qui sont investis à long terme. Vous pouvez suivre presque en direct les évolutions sur cette partie du site de la Banque de France.

C’est une particularité française, les autres pays de l’espace économique européen ou les USA ont des ratios bien plus hauts (USA en tête : en 2021 56 % des individus majeurs détiennent des actions en direct…10 fois plus qu’en France !), surtout pour les pays du Nord économique européen.

A contrario, les ménages français sont surexposés à l’immobilier, par rapport à ces mêmes pays.

Je pense que c’est une bonne chose que le gouvernement essaie via de nouveaux produits comme le PER d’inculquer un peu plus de culture financière aux Français. Mais tu es bien placé pour savoir qu’il y a énormément de boulot 😉.

Au sujet des objectifs patrimoniaux concrets, j’aimerais avoir assez de patrimoine pour subvenir sans pression aux besoins de ma famille et aux miens si j’arrête de travailler. J’ai calé mon objectif comme si je voulais être FIRE en englobant ma famille.

Note de Nicolas : le mouvement FIRE vise à atteindre l’indépendance financière au plus tôt. De mon côté, développer un patrimoine conséquent pendant 15 ans m’a permis d’arrêter un travail qui ne me plaisait plus. J’ai pu sans stress décider d’arrêter (reins assez solides et revenus passifs), pour changer de voie et m’engager pleinement dans le domaine qui m’intéresse : la finance personnelle et l’éducation financière. Notre article développe une stratégie d’épargne réaliste pour atteindre l’indépendance financière, nous vous invitons à le lire : mouvement FIRE.

Tu recommandes quelles ressources ? Auteurs, livres, mentors…

Dans mon chemin d’investisseur, voici les ressources / livres / “mentors” que j’ai pu rencontrer.

Pour ce qui est des mécanismes de l’économie et de la finance : Gilles Mitteau et sa chaîne You Tube de vulgarisation Heureka (c’est une pépite !).

Pour la finance pure : les thread twitter d’Anice Lajnef, aussi pépites.

Pour la vision macro et microéconomique avec un brin de géopolitique : Charles Gaves et Richard Détente sur You Tube. Pour le mindset, l’économie, la finance générale et certains points spécifiques de la finance (les options +++) Thami Kabbaj. (NDLR : nous émettons des réserves sur ces ressources…Gaves notamment a tendance au complotisme et fin du mondisme…et Thami Kabbaj est trop dans le jeu et non l’investissement).

Pour le Crowdfunding immobilier et tout le rationnel et charabia des garanties : wikipedia, la pratique et ADI.

Pour l’investissement en start-up : des amis, la pratique et des blogs divers français et anglais.

Pour les actifs dans la catégorie patrimoine résiduel de l’Insee : plusieurs blogs, la pratique et une très grande curiosité dans chacun de ces produits.

Pour le FIRE en Suisse ou avoir des tips généraux financiers pour ne pas se faire piéger, l’excellent blog de Marc Pittet. Pour le FIRE en général : l’illustre Monsieur Money Mustache.

Et pour tout un tas de points spécifiques sur le fonctionnement profond de certains produits, mécanismes ou de la fiscalité, ou de choses plus exotiques : investorpedia (en anglais) et ADI ! 😊

Pour des choses un peu plus techniques (ma démarche est de chercher pour chaque questionnement que j’ai par rapport à l’investissement, s’il y a des études universitaires) : un bon nombre d’études universitaires / thèses, les analyses et points pédagogiques excellents de Vanguard, UBS et de crédit Suisse. Un bon nombre d’articles écrit par des professeurs des universités ou d’analystes spécialisés sur Seeking Alpha.

Pour la Bourse en mode lazy, Andrew Hallam et son excellent livre Millionnaire Expat.

Sans compter les livres “classiques” pour le mindset, bourse, économie et quelques points pratiques de Emmanuel Combe (Précis d’économie), John Sloman (Principes d’économie), Benoît Coeuré (Politique économique), Dale Carnegie, Warren Buffett, Benjamin Graham, Ray Dalio, Daniel Pink, Darren Hardy, Josh Kaufman, Tim Ferriss, Kiyosaki, Napoleon Hill, Mj Demarco, etc.

Pour les concepts de l’algorithmique en finance (trading) et de la finance de marché sous cet angle, les livres d’Ernest Chan et les cours de débutants ou d’approfondissement de Quantra (notions de bases et approfondies en trading algorithmique). Une parenthèse, on ne vous donne pas de stratégie gagnante 😅, on vous expose les barrières, problèmes et comment les résoudre et surtout les choses à connaître dans ce milieu.

Pour l’immobilier aux USA, le site biggerpockets +++, et des amis américains.

Pour l’immobilier locatif, le livre de Daniel Vu : investir dans l’immobilier locatif. Bon, j’avais déjà investi bien avant et ce livre est sorti bien trop tard ! Une vraie pépite !

Et bien sûr, les investisseurs ou non que je rencontre au jour le jour et qui me parlent de leurs métiers et de ce qu’ils font en investissement, pourquoi et comment.

Lorsque je parle de ressources ou de mentors, je n’ai jamais lu ou tenu compte d’une seule ligne de rapport d’analystes ou d’experts sur du forecasting (prévision de marché qu’il soit immobilier ou boursier). C’est une perte de temps. D’ailleurs pour rebondir, vous avez des études universitaires qui étudient les résultats des prévisions des analystes et ce n’est pas forcément très glorieux.

Mes lectures sont orientées pédagogie et compréhension de concepts, de mécanisme, du pourquoi, du comment, du contexte, de pourquoi ce produit, pour répondre à quel besoin etc. Parmi les gens que j’ai cité, je m’efforce de trier les informations et d’avoir un regard critique dessus. Alors au début c’est compliqué, mais plus vous lisez, moins c’est difficile.

Il est pour moi capital de comprendre le maximum du fonctionnement de chaque domaine où j’investis. Cela me permet d’être plus serein et je trouve ça stimulant intellectuellement. Cela permet aussi de faire BEAUCOUP de liens entre tout ce qui entoure, de casser des biais cognitifs et de fausses croyances.

Je ne suis pas cependant un féru de l’optimisation au millimètre. J’essaie de rester au plus possible 20-80 (la loi de Pareto : 20 % des efforts produisent 80 % des résultats).

Note de Nicolas : on valide la chaîne YouTube Heureka, le livre de Daniel Vu (1er de notre classement des meilleurs livres d’investissement immobilier) et on ajoute Xavier Delmas, très bon vulgarisateur et expérimenté. Finalement, entre toi et ADI, nous avons la même approche de l’efficacité (la loi de Pareto) et du tri entre informations utiles ou non ! Inutile de perdre du temps à lire les prévisions de marché et à suivre l’actualité. Ce qui compte, c’est d’avoir une stratégie (déterminer son allocation patrimoniale) et d’appliquer les bonnes méthodes d’investissement en bourse et en immobilier : comment investir en bourse, comment investir en immobilier. En comprenant comment optimiser fiscalement.

Conclusion

Merci à Fabrice pour cette interview très riche, et très précieuse pour tous ceux qui envisageraient de s’expatrier en Suisse ! On te souhaite de continuer d’éduquer financièrement toujours plus de médecins, et d’atteindre ton objectif d’indépendance financière. En tant que médecin qui investit intelligemment depuis l’âge de 25 ans, cela pourrait arriver avant tes 40 ans.

J’avais dit à Fabrice avant l’interview que la Suisse m’attirait. Maintenant que j’en sais plus, je suis encore plus attiré par la Suisse ! La beauté du pays, la mentalité, les avantages fiscaux (pas d’impôt sur les plus-values mobilières sous quelques conditions peu restrictives, et transmission de patrimoine très peu taxée)…beaucoup de bons côtés. Le principal défaut semblant être l’immobilier peu accessible (et attention à l’exit tax pour les concernés).

Vous pouvez le suivre sur LinkedIn : Fabrice Giroulet.

Pour aller plus loin :

{kind=link}

{kind=link}

{kind=link}

{kind=link}

2 commentaires sur “Préparer son expatriation en Suisse ? Interview de Fabrice Giroulet”

quel salaire prévoir pour vivre tranquille en suisse ? merci

Bonjour Lina,

Cela dépend grandement du Canton et de la ville dans laquelle vous vivez. Le salaire en Suisse est souvent évoqué brut ou net (avant impôt). Ce n’est pas possible de donner de chiffres précis malheureusement mais avec 6000 CHF brut par mois vous vivez bien si vous vivez hors Genève, Zurich.