Pour bien faire travailler son épargne, il est naturel de vouloir investir sur les placements qui rapportent le plus. (Les meilleurs placements).

Toutefois, déceler un placement qui rapporte exige de :

- regarder sa performance brute annuelle lissée dans le temps (plus on dispose de données historiques, mieux c’est) ;

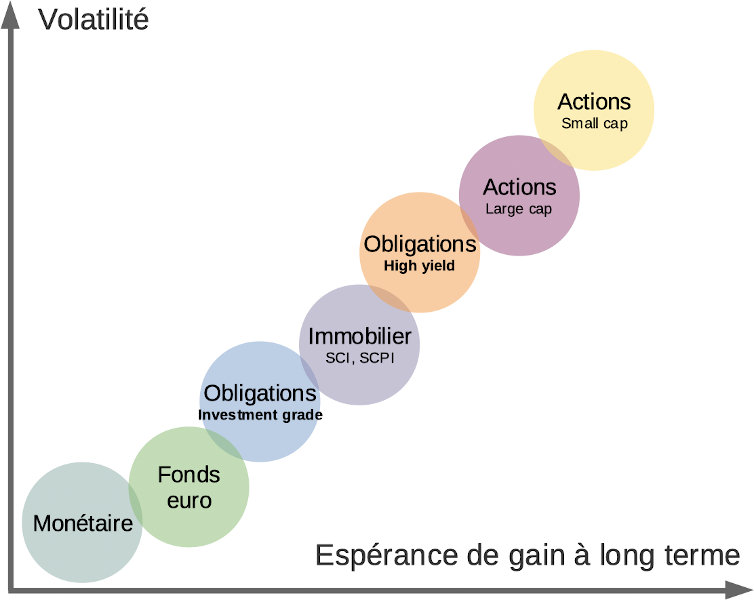

- établir le couple performance/risque du placement ;

- et d’analyser la fiscalité du placement et son éligibilité aux meilleures enveloppes fiscales.

Enfin, la rentabilité d’un placement est directement liée à la rémunération du risque de posséder celui-ci. Donc les placements sans risque rapportent moins. Et si un placement rapporte plus, c’est qu’il est risqué.

C’est pourquoi, il est inutile de comparer des placements sécurisés tels que des livrets réglementés (cf les meilleurs placements sans risque), aux différents placements abordés dans cet article (allant jusqu’à 10 % de rendement annuel).

Les placements qui rapportent le plus sont :

- les actions (comment investir en bourse) et en particulier les smalls caps et le Private Equity ;

- les obligations au rendement élevé (obligations high yield : comment investir) ;

- l’immobilier avec l’effet de levier du crédit.

- les cryptomonnaies avec plus d’incertitude et de risques (pour une petite part de votre patrimoine).

SOMMAIRE

- Les actions : le placement qui rapporte le plus à long terme

- L’immobilier : l’investissement qui rapporte tous les mois

- Investissements alternatifs et exotiques : les placements qui rapportent 10 % et plus

- Placements qui rapportent le plus : l’importance d’optimiser fiscalement

- L’essentiel à retenir

Les actions : le placement qui rapporte le plus à long terme

Au-delà d’être le placement qui rapporte le plus sur le long terme, les actions sont également un des placements les plus anciens au monde. Les premières actions et bourses mondiales remontent en effet à des centaines d’années. La Bourse de Paris a par exemple été créée en 1724.

L’investissement boursier : un placement qui rapporte gros depuis plus de 100 ans

L’un des plus vieux indices boursiers au monde est le S&P 500. Fondé en 1923, il fête cette année son centenaire ! Cet indice reprend les 500 plus grandes entreprises américaines cotées en bourse.

Pour rappel, un indice est un indicateur boursier mesurant la performance d’un marché donné (par exemple l’indice CAC 40 ou le Nasdaq). Il peut également concerner un secteur spécifique. L’avantage d’un indice est qu’il permet de facilement représenter la tendance générale d’une zone ou d’un type d’entreprises.

🔎 Initialement, l’indice S&P 500 comprenait 233 entreprises. Il s’est élargi en 1957 pour porter le nombre d’entreprises suivies à 500. À elles seules, ces 500 entreprises couvrent près de 80 % de la capitalisation boursière américaine. Le S&P500 est donc un indicateur plutôt fiable de la performance boursière du marché américain dans sa globalité.

👉 Si vous aviez investi 100 $ sur le S&P500 en janvier 1923 et que aviez systématiquement réinvesti les dividendes, vous auriez à ce jour en votre possession plus de 2 000 000 $ ! Votre investissement initial aurait donc été multiplié par plus de 20 000 en l’espace de seulement un siècle !

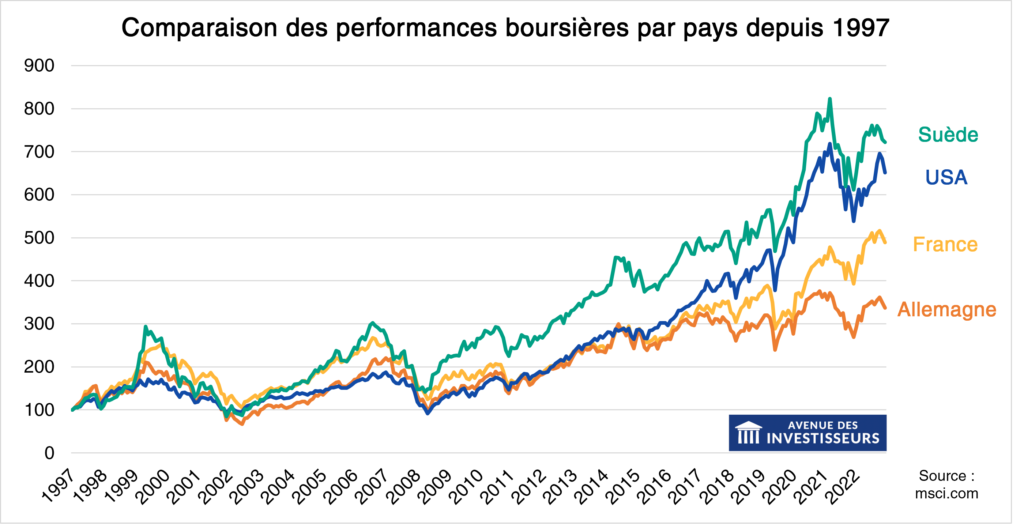

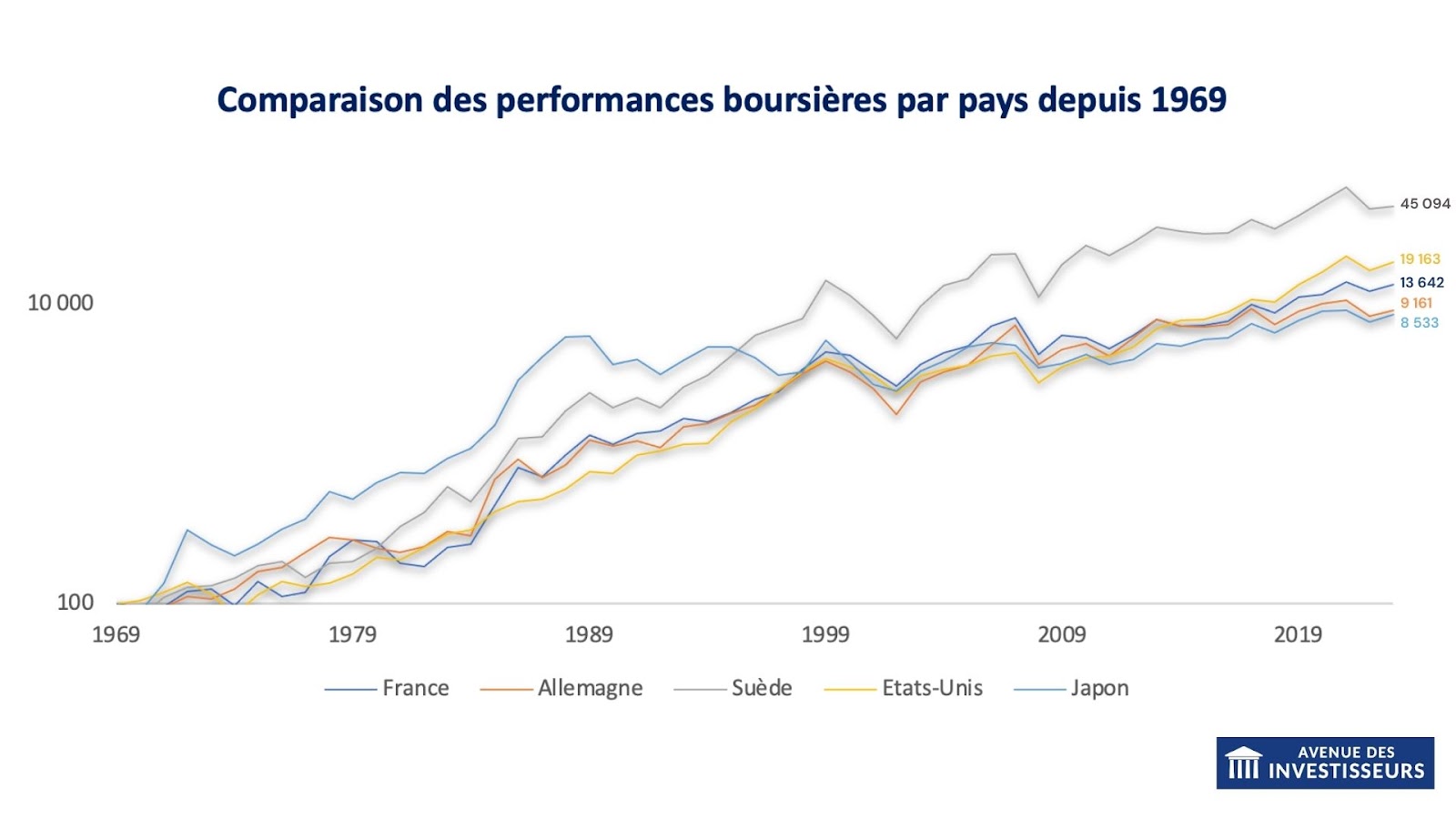

Comparaison des performances actions de plusieurs pays

Plus proche de nous, depuis 1997 nous voyons aussi que le marché actions a grimpé en dépit de plusieurs crises :

À l’image de la performance du S&P 500, investir en bourse (dans des actions) fait partie des placements qui rapportent le plus sur le long terme.

👉 Sur le marché actions monde, la performance est de 7 % en moyenne annuelle lissée. En pratique, on peut investir avec un seul produit (l’ETF World) sur les 1500 plus grandes sociétés mondiales.

💡 Contrairement à la croyance populaire, la bourse est plus abordable et moins risquée que l’immobilier locatif pour une rentabilité globalement supérieure dans le temps. Attention toutefois, ce placement exige d’être patient et de ne pas craindre les baisses passagères.

Note d’Arthur : les actions figurent parmi les rares placements pour lesquels on dispose d’un aussi grand recul historique. En tant qu’investisseur, ces données sont primordiales car elles nous permettent de choisir des stratégies déjà éprouvées. Il est important de disposer d’informations sur la manière dont le placement se comporte en période de crise ou d’inflation par exemple. Voici nos 4 bonnes pratiques de l’investissement en bourse (il faut notamment diversifier et investir régulièrement et à long terme).

Certains placements boursiers rapportent encore plus que d’autres

Au sein du marché actions, certains sous-secteurs/marchés rapportent encore plus.

En effet, tous les secteurs et tous les pays n’offrent pas la même rentabilité. Il est donc possible de s’exposer davantage sur des secteurs en forte croissance ou sur des zones géographiques plus dynamiques.

Les aires géographiques les plus rentables en bourse

Historiquement, les actions suédoises sont les placements qui rapportent le plus…mais elles sont décevantes ces 10 dernières années et les perspectives ne sont pas forcément réjouissantes ! Il y a sans doute plus attractif pour le futur.

Pour illustrer ce point, prenons la performance des principaux indices mondiaux depuis leur création. Pour rappel, un indice est un indicateur de l’évolution d’un marché ou d’un secteur économique.

Note d’Arthur : dans un indice, les sociétés à l’intérieur ne sont pas fixes. Elles varient d’un trimestre sur l’autre et peuvent être remplacées par une autre selon l’évolution des capitalisations boursières.

👉 Ici, nous retenons la France, les États-Unis, le Japon, l’Allemagne et enfin la Suède dans ce graphique :

L’ensemble de ces données sont issues du site MSCI. Sur ce dernier, nous avons ensuite retenu le MSCI France, le MSCI Germany (pour l’Allemagne), le MSCI Sweden (pour la Suède), le MSCI Japan (pour le Japon) et enfin le MSCI USA (pour les Etats-Unis).

On remarque clairement la performance suédoise qui surpasse celle des autres pays. Arrive en 2ème position les Etats-Unis. La France vient compléter le podium.

💡 Toutefois, il convient de prendre du recul sur la performance suédoise qui a connu des décennies (entre les années 80 et 2000) exceptionnelles. Ces 10 dernières années la performance des actions suédoises a été très décevante (les meilleures actions PEA et européennes).

Par ailleurs, le MSCI Sweden est constitué de “seulement” 43 entreprises. Il est donc beaucoup plus concentré que le MSCI USA par exemple qui lui comprend plus de 600 entreprises. La diversification de son épargne est la clef quand vous investissez en bourse.

Enfin, le MSCI Sweden est fortement orienté vers l’industrie (45 % de l’indice). Or le secteur industriel est réputé pour être cyclique. Attention donc !

Note d’Arthur : il est important de rappeler que les performances passées ne préjugent pas des performances futures et tout investissement comporte des risques.

Avis de Nicolas : encore une fois, plutôt que de faire un parti sur un secteur ou sur un pays, nous prérérons « ratisser large » et investir sur le marché actions monde (ETF World). C’est un fonds indiciel qui s’adaptera naturellement à l’évolution du succès des sociétés à l’échelle mondiale.

Le secteur qui rapporte le plus en bourse

Les investisseurs nous demandent souvent les secteurs qui peuvent rapporter le plus gros en bourse. Encore une fois c’est un pari, on ne peut voir que dans le rétroviseur (les performances passées) mais nous n’avons pas de boule de cristal pour l’avenir.

Parmi les secteurs les plus rentables, celui qui se détache le plus est le secteur de la technologie. Les innovations technologiques sont souvent des moteurs de croissance et de hautes performances.

Prenons l’exemple du Nasdaq 100. C’est l’un des indices les plus populaires aux États-Unis (et dans le monde !). Il est fortement axé sur les secteurs de croissance tels que la technologie ou encore la santé.

Historiquement, le Nasdaq 100 offre une performance annuelle moyenne bien plus intéressante que le S&P 500.

👉 En 15 ans, cet indice a surperformé le S&P 500 11 fois sur 15 et affiche une performance cumulée de près de 637 % contre 281 % pour le S&P 500 :

| NASDAQ 100 | S&P 500 | |

|---|---|---|

| Performance cumulée | 637 % | 281 % |

| Performance annualisée | 14 % | 9.2 % |

| Volatilité annualisée | 23 % | 21 % |

Note d’Arthur : le Nasdaq est un indice assez concentré, donc par nature plus risqué qu’un indice large. Par exemple, les dix premières positions du Nasdaq (Apple, Amazon, Meta, etc.) représentent un peu plus de 50 % de l’encours total. Pour le S&P 500, les dix premières lignes représentent « seulement » 20 %.

Avis de Nicolas : pour investir simplement sur le Nasdaq, il existe des ETF Nasdaq (notre article : les trackers et ETF). Mais pour investir en diversifisant les actions sans parti pris nous préférons l’ETF World, car nous ignorons quel secteur va surperformer à l’avenir !

L’immobilier : l’investissement qui rapporte tous les mois

L’investissement dans la pierre est l’un des placements préférés des Français. Bien réalisé, il est également l’un des plus performants. En effet, l’immobilier est l’un des rares actifs (avec les actions) en capacité de protéger votre patrimoine de l’inflation. Les raisons majeures ? La raréfaction du foncier et la capacité de l’immobilier de répercuter l’inflation sur les loyers.

L’historique de la performance de l’immobilier

Tout comme le marché actions, l’immobilier est un placement pour lequel on dispose de nombreuses informations. On dispose de données depuis les années 1900. Pour la ville de Paris, on parvient même à remonter jusqu’aux années 1800.

🔎 Depuis les années 1900, l’évolution des prix des logements en France est d’environ 8,75 % par an. Plus précisément, grâce aux données de l’inspection générale de l’environnement et du développement durable (IGEDD), on constate que depuis 1936, les prix des logements en France ont été multipliés par plus de 3 000.

Ce chiffre peut vous sembler impressionnant et difficile à interpréter. Illustrons-le avec une anecdote.

📌 À la fin des années 50, Françoise Sagan passe la grande majorité de ses vacances sur la côte normande. Elle loue régulièrement le manoir du Breuil, sur les hauteurs de Honfleur. Elle décide en 1958 de passer à l’action et de l’acheter pour la somme de 8 millions d’anciens francs. Cela correspond à 80 000 francs ou à la somme de… 12 000 € ! Pour tenir compte de l’inflation, cela représente environ 160 000 € en euros courants (ce qui reste vraiment pas cher pour un beau manoir Normand qui doivent valoir maintenant au moins 2 millions d’euros !)

L’immobilier locatif : un placement qui peut rapporter gros… en travaillant

Un investisseur avisé peut atteindre 12 % de rendement brut en immobilier. Alors qu’un investisseur lambda qui n’a pas optimisé son investissement aura du mal à dépasser 4 %. Explications ici : réussir son investissement immobilier locatif.

L’atout principal de l’investissement locatif est sa capacité à être acheté à crédit pour profiter de l’effet levier. Utilisez votre épargne pour investir notamment en bourse, et utilisez les crédits pour investir dans l’immobilier. Cela vous permet de faire travailler plus d’argent.

En effet, lorsque vous réalisez un investissement locatif, vous pouvez souscrire à un emprunt et le rembourser (tout ou partie) avec la mensualité de votre locataire. Vous venez donc d’acheter un bien avec de l’argent que vous n’avez pas (celui de la banque) et de le rembourser avec de l’argent qui n’est pas le vôtre (celui de votre locataire).

💡 Dans une période de hausse des taux et de durcissement de l’octroi de crédits, vous devrez épargner pour votre projet immobilier car la banque va exiger un apport de 10 ou 20 %.

Note d’Arthur : pour réussir son investissement locatif, il est primordial de savoir calculer la rentabilité de votre investissement locatif et notamment le taux de rentabilité interne (TRI) et la valeur actuelle nette (VAN) de votre projet. Seuls ces deux indicateurs vous permettent de réellement savoir la rentabilité d’un placement. Explications ici : réussir son investissement immobilier locatif. Un bon investissement immobilier doit vous rapporter au moins 5 % de TRI avec des hypothèses conservatrices, sinon allez voir ailleurs !

Avis de Nicolas : gardez en tête que l’immobilier locatif n’est pas un investissement passif. C’est un placement qui rapporte plus…quand vous travaillez plus ! Le temps c’est de l’argent : valorisez le temps que vous prenez à dénicher une pépite (appartement en bon état, bien placé et au bon prix), puis à optimiser fiscalement le montage (acheter en nom propre ou en société), puis à gérer la location (visites, états des lieux, gestion locative, suis des travaux et de l’entretien, etc.). Si vous négligez votre investissement, vous risquez d’avoir un rendement médiocre.

Le crowdfunding immobilier

Le crowdfunding immobilier (ou financement par le peuple) correspond au financement participatif.

En clair, des épargnants participent au financement de projets immobiliers. Il s’agit généralement de financer la construction ou la restauration d’immeubles résidentiels.

👉 Le crowdfunding permet d’obtenir un rendement élevé allant généralement de 8 à 10 % brut. Car le promoteur immobilier vous remboursement votre capital et les intérêts.

💡 En revanche, si le rendement est élevé, c’est qu’il y a un risque de perte en capital (le promoteur immobilier peut faire faillite, donc diversifiez sur au moins 10 projets). Et les fonds sont bloqués pendant la période d’investissement. Il n’existe pas de marché secondaire pour revendre vos parts avant la fin du projet (12 mois à 36 mois).

👉 Retrouvez notre avis sur Homunity.

Note d’Arthur : il est également possible d’investir en SCPI. Dans ce cas, vous êtes réellement propriétaire immobilier (alors que le crowdfunding revient juste à prêter une somme à un professionnel de l’immobilier). Toutefois, la nature des investissements et la plus grande diversification du parc immobilier implique des rendements plus faibles (entre 4 % et 6 % en général).

Investissements alternatifs et exotiques : les placements qui rapportent 10 % et plus

Il existe de nombreux placements qui rapportent plus de 10 % par an. Cependant très peu sont en mesure de tenir ce rythme sur le long terme.

D’autres placements, quant à eux, requièrent une forte implication en temps en contrepartie de leurs belles performances.

Dans cette partie, nous nous sommes focalisés sur les deux principaux placements qui rapportent 10 % et plus et qui ne sont pas trop chronophages.

Le private equity : investir sur les PME

Vous avez tous déjà entendu parler d’investissement en bourse mais savez-vous ce qu’est le Private Equity ou capital-investissement ?

Le Private Equity se définit comme l’investissement en actions non cotées. En clair, vous devenez propriétaire d’une entreprise qui n’est pas cotée en bourse. Ce sont principalement des PME et des ETI.

Private Equity : à quelle performance s’attendre ?

Sur les 20 dernières années, le Private Equity a produit une performance annualisée de 10 % (nette de frais de gestion). Comme en bourse, le retour sur investissement se mesure via les dividendes reçus et surtout via la plus-value des titres.

En France, une étude menée par France Invest et EY montre que sur la période 2006-2020, la performance annualisée du capital-investissement français a même été de 11,70 % nette de frais (source) !

👉 Notre article : Comment investir en private equity ?

Note d’Arthur : investir dans des entreprises non cotées comporte davantage de risques que l’investissement en actions cotées. En effet, la liquidité y est plus faible et le risque de perte en capital plus élevé. Pour ces raisons, nous recommandons à un investisseur long terme d’allouer au moins 90 % de son allocation actions dans des actions cotées et maximum 10 % en Private Equity.

Les cryptomonnaies peuvent être des placements qui rapportent

Souvent décriées, les cryptomonnaies attirent malgré tout de plus en plus d’investisseurs particuliers et institutionnels.

C’est dernièrement le cas du géant BlackRock qui se tourne désormais davantage vers ce secteur. Le plus grand gestionnaire d’actif mondial (près de 10 000 milliards de dollars sous gestion) est en effet devenu un investisseur majeur dans 4 des 5 plus grosses entreprises de mining Bitcoin.

Par ailleurs, son PDG Larry Fink est même allé jusqu’à qualifier le BTC d’or numérique (après l’avoir vivement critiqué en 2017). BlackRock a également expliqué que le Bitcoin était l’actif le plus performant depuis 50 ans malgré sa volatilité.

Note d’Arthur : de notre côté, nous vous recommandons de ne pas investir plus de 5 % de votre patrimoine dans cette classe d’actifs. C’est un marché particulièrement volatil et risqué, bien plus que les actions ou l’immobilier.

Bitcoin : à quelle performance s’attendre ?

Le Bitcoin suit un marché cyclique alternant entre des phases d’euphories (appelées Bull run) et des phases de fortes baisses (Bear Market). De nombreux investisseurs sont devenus millionnaires grâce au Bitoin. Et à long terme, le Bitcoin pourrait encore offrir une très belle rentabilité.

Depuis septembre 2013, le bitcoin a vu son cours passer de près de 100 $ à plus de 27 000 $ en septembre 2023 (x 270). À titre de comparaison, le cours du S&P 500 est quant à lui passé de près de 1 700 points à près de 4 300 points (x 2,5). On constate donc que la performance du Bitcoin a superformé très largement celle du S&P 500… mais ce n’est pas le même risque !

💡 Pour profiter au mieux des performances potentielles et ne pas prendre trop de risques, il vaut mieux investir une somme fixe tous les mois (méthode du DCA) et pas plus de 5 % de notre patrimoine au total.

👉 Notre guide complet pour investir en cryptomonnaies.

Placements qui rapportent le plus : l’importance d’optimiser fiscalement

La rentabilité d’un placement ne se mesure pas à une performance affichée sur un graphique, elle se mesure après déduction de tous les frais y afférents et également de la fiscalité : rendement net = rendement brut – frais – impôts.

Par défaut, les gains sont imposés à 30 % (flat tax). Mais on peut être exonéré d’impôt sur le revenu (mais pas des 17,20 % de prélèvements sociaux) en investissant dans le bon cadre fiscal.

Il convient donc de savoir optimiser ses placements en investissant au travers des meilleures enveloppes fiscales : l’assurance vie et le PEA. Tout en choissant les meilleurs contrats pour limiter les frais.

L’assurance vie

C’est l’enveloppe d’investissement préférée des Français. L’assurance vie cumule le fait d’être un produit d’épargne, de prévoyance et une excellente niche fiscale.

L’assurance vie propose des solutions d’investissement variées allant des actions à l’immobilier, en passant par les fonds euros garantis.

Son principal avantage fiscal est que vos gains s’accumulent dans le temps sans « frottement fiscal ». Cela vous permet donc de profiter pleinement des intérêts composés et de laisser courir vos gains. Tant que vous ne sortez pas d’argent de l’assurance vie, pas d’impôt sur les gains (mais vous sortez quand vous voulez).

Concernant les plus-values, lorsque vous réalisez un retrait (rachat total ou partiel), vous êtes exonéré au titre de l’impôt sur le revenu dans la limite d’un abattement annuel de 4 600 € si vous êtes célibataire ou 9 200 € si vous êtes pacsés ou mariés.

Note d’Arthur : il existe des dizaines de contrats d’assurance vie différents, lisez notre guide pour ouvrir la meilleure assurance vie. Il est important de bien choisir son contrat (ou plusieurs car on peut détenir plusieurs assurances vie), puisque seules les meilleures assurances vie permettent d’investir sur les placements qui rapportent le plus (notamment les ETF et le Private Equity).

Le plan d’épargne en actions (PEA)

Le plan d’épargne en actions (PEA) est une enveloppe capitalisante, donc sans impôt sur les gains tant qu’on ne sort pas du PEA (même si on réalise des ventes avec plus-value au sein du PEA).

De plus, si vous sortez de l’argent quand votre PEA est âgé de plus de 5 ans, vous êtes exonéré d’impôt sur le revenu sur la part de plus-value sortie.

Les versements sur PEA sont limités à 150 000 €. Cela signifie que la valeur de vos actifs détenus dans le PEA n’est pas limitée et peut donc largement dépasser les 150 000 € si vous réalisez d’importantes plus-values.

Il existe également un PEA-PME dont le plafond des versements est limité à 225 000 €. Si vous possédez un PEA et un PEA-PME, le cumul des versements ne doit pas dépasser 225 000 € sur les deux enveloppes.

Note d’Arthur : on peut également citer le compte-titres ordinaire (CTO) pour investir en actions mais sans avantage fiscal (imposition des gains à la flat tax 30 %). Et le plan épargne retraite (PER) avec le même univers d’investissement que l’assurance vie et la défiscalisation des sommes versées.

Assurance vie et PEA : tableau comparatif

Voici un tableau comparatif synthétique des principales différences entre l’assurance vie et le PEA. Ainsi, vous pourrez investir sur les placements qui rapportent le plus (trackers, private equity, etc.) via l’assurance vie et/ou le PEA.

| Assurance vie ou PEA ? | Assurance vie | PEA |

|---|---|---|

| Conditions d'ouverture | - Possibilité d'ouvrir plusieurs contrats - Accessible aux mineurs |

- 1 PEA par personne majeure - Ouvrir le PEA en étant domicilié fiscalement en France - PEA transférable |

| Plafond de versement | Sans plafond de versement (garantie de l’État de 70 000 € par assureur par client) |

Versements limités à 150 000 € |

| Univers d'investissement | - Fonds euro sécurisé - Multiples unités de compte sur les bonnes assurances vie (fonds diversifiés, fonds actions, trackers, titres vifs, fonds obligataires, pierre-papier SCPI / SCI / OPCI, fonds matières premières, etc.) |

- Poche espèces non rémunérée - Actions éligibles au PEA (actions européennes, trackers, fonds comportant au moins 75 % d'actions européennes) |

| Statut de l'épargnant | épargnant créancier | épargnant propriétaire |

| Fiscalité | - Pas d'impôt sur le revenu tant que l'on ne sort pas de l'assurance vie (même si on vend) - Exonération d'impôt sur le revenu sur la plus-value si on sort ("rachat partiel" ou "rachat total") d'un contrat de plus de 8 ans. Sinon flat tax 30 %. - Transmission hors succession (152 500 € d'exonération de droits de succession par bénéficiaire) |

- Pas d'impôt sur le revenu tant que l'on ne sort pas du PEA (même si on vend) - Exonération d'impôt sur le revenu sur la plus-value si on sort (virement sortant) d'un PEA de plus de 5 ans. Sinon flat tax 30 %. |

| Disponibilité | On peut sortir à tout moment de l'assurance vie (l'argent investi n'est pas bloqué) | On peut acheter et vendre à tout moment. Mais toute sortie d'argent (virement sortant) avant les 5 ans du PEA cassera le PEA |

| Frais | - Frais de gestion annuels - Ni frais sur versement ni frais d'arbitrage sur les meilleurs contrats d'assurance vie |

- Frais de transaction (achat et vente) selon le montant de l'ordre exécuté - Ni droit de garde ni frais d'inactivité chez les bons courtiers PEA |

| Modes de gestion | - Gestion libre - Gestion pilotée |

- Gestion libre - Gestion pilotée (plus rare) |

| Possibilité d'automatiser l'investissement ? | Oui grâce aux options de gestion gratuites : versements et investissements programmés (mensuel, trimestriel...), rééquilibrage d'allocation entre fonds, etc. | Non |

| Simplicité d'utilisation | ||

| Nos favoris | ➡️ Les meilleures assurances vie | ➡️ Les meilleurs PEA |

L’essentiel à retenir : les placements qui rapportent le plus

Obtenir des placements qui rapportent plus de 10 % de performance n’est pas impossible. Il convient toutefois d’avoir à l’esprit les risques qu’ils comportent.

Pour investir dans un placement qui rapporte, vous devez donc :

- Choisir les bons outils. Privilégier l’assurance vie luxembourgeoise, l’assurance vie française et le PEA pour éviter l’imposition des gains. Vous pouvez également vous renseigner pour ouvrir un compte-titres ordinaire (CTO) mais sans avantage fiscal, ou un plan d’épargne retraite (PER) mais avec votre argent bloqué jusqu’à la retraite sauf exceptions.

- Choisir les bons actifs. Privilégier les actions et l’immobilier (comment investir en immobilier) pour lesquels on dispose de nombreuses données historiques. De manière facultative, vous pouvez diversifier une petite partie de votre patrimoine dans des investissements alternatifs tels que le Private Equity ou les cryptomonnaies.

Vous pouvez être autonome en lisant nos guides et comparatifs. Et si vous souhaitez un conseil sur mesure, vous pouvez prendre rendez-vous chez Prosper Conseil (notre cabinet de conseil indépendant).

{kind=link}

{kind=link}

{kind=link}

{kind=link}

2 commentaires sur “Ces placements qui rapportent le plus”

Hello,

Merci pour cet article.

Il y a une question que je me pose toujours concernant le CTO. Comment tirer parti du CTO d’un point de vue performance?

Si on part du principe qu’on n’y investi qu’en action et en « long » (Pas de vente à découvert, pas de trading, pas de CFD, warrants, etc… que de l’action). L’intéret du CTO sera d’avoir acces à des fonds, ETF et actions qu’on ne peut pas avoir dans le PEA ou l’assurance vie car ces 2 enveloppes ont un avantage fiscal bien plus fort.

Donc pour que le CTO soit intéressant, ce dernier doit avoir une surperformance conséquente car il y a la flat tax de 30%.

Sur des périodes de moyen long terme (5 ans, 10 ans, 15 ans, 20 ans, 30 ans…) quelle doit être l’écart de surperformance pour que le CTO l’emporte?

Autrement dit, quand on voit qu’un ETF SP500 fait en moyenne 10% par an (Ici, on va partir du principe que les USA font toujours mieux et que la performance restera la même), on peut se demander quel placement peut le battre. ETF small cap et smart beta ou excellent stock picking.

Le souci du dernier (Stock picking), c’est le frottement fiscal de 30% à chaque mouvement, et cela même si on est un investisseur long terme et qu’on fait peu de mouvement pour ajuster son portefeuille.

En ce qui me concerne j’utilise le CTO pour m’exposer aux small cap Américaine, Suisses, Suedoises, Anglaise et partout dans le monde. J’investi en ayant plein de petites positions Small Cap Quality (aucun fond ou ETF ne propose ça). Toutefois, je me demande si cela en vaut la peine car avec les 30% de flat tax, j’ai l’impression qu’il va falloir que je surperforme énormément pour que cela soit intéressant.

Qu’en pensez vous?

Bonjour,

Je vois que vous avez bien réfléchi au sujet et posez les bonnes questions 🙂

Le PEA est un « no brainer » : l’enveloppe à privilégier pour l’investissement actions. Mais plafond de versement à 150 k€.

Donc ensuite ça se joue entre l’assurance vie et le CTO.

L’assurance vie a l’avantage d’éviter les frottements fiscaux quand on fait des achats / ventes.

Et une fiscalité plus robuste (le CTO va souffrir en cas de fin de la flat tax si changement de politique…).

Le CTO a intérêt à bien surperformer pour compenser son moindre attrait fiscal.

On a simulé ici dans les outils patrimoniaux.