Une bonne assurance-vie ou un bon plan d’épargne retraite (PER) ce n’est pas qu’un fonds euros, c’est aussi un bon choix d’unités de compte (UC). Les unités de compte regroupent tout ce qui n’est pas le fonds euro. Ainsi, on trouve des fonds actions, obligations ou immobiliers qui vous permettront de dynamiser votre épargne. Concrètement, selon les contrats d’assurance-vie et PER, on peut trouver parmi les unités de compte des fonds d’investissement actifs (OPCVM : FCP ou SICAV), des fonds indiciels dits passifs (les ETF et trackers), des actions en direct (titres vifs) et même la “pierre-papier” SCPI.

💡Si vous êtes sur cette page, c’est que vous comptez faire votre propre “tambouille” : vous ne voulez pas placer sur une assurance-vie ou PER en gestion pilotée (avec un gestionnaire qui choisira vos unités de compte selon votre profil) ni être investi 100% fonds euros. C’est à dire que vous voulez vous-même sélectionner vos unités de compte. Parce que vous souhaitez accéder à des fonds bien spécifiques, ou à des fonds patrimoniaux, à de l’immobilier SCPI, ou comme monnaie d’échange pour accéder à des fonds euros dynamiques par exemple.

➡️ Dans ce cas, en gestion libre, privilégiez une assurance-vie (ou un PER) avec bonne offre d’unités de compte de qualité avec des frais de gestion contenus et sans frais d’arbitrage (les meilleures assurances vie et les meilleurs PER). Vous pourrez arbitrer pour désinvestir un support (fonds euros ou unité de compte) au profit d’un autre. Attention à l’inertie de l’assurance-vie et du PER : un arbitrage est exécuté à J+1 voire J+2. Alors si vous souhaitez être très actif, il vaut mieux investir en PEA.

Note de Nicolas : les unités de compte présentent un risque de perte en capital car on s’expose aux marchés financiers ou immobiliers. Elles sont donc plus risquées que le fonds euros, mais offrent une meilleure espérance de gain à long terme. Notez que les fonds d’investissement sont accessibles également via compte-titres ordinaire (CTO) et plan d’épargne actions (PEA), mais qu’ils ne sont dénommés “unités de compte” que sur l’assurance-vie et le PER (jargon d’assureur).

SOMMAIRE

- Choisir la bonne assurance-vie pour investir en unités de compte.

- Choisir ses unités de compte en se posant les bonnes questions.

- Comment examiner un fonds d’investissement ? Exemple.

- Diversifier ses unités de compte.

Choisir la bonne assurance-vie pour investir en unités de compte

D’abord, avant même d’investir en unités de compte, choisissez le bon outil. Il vous faut une bonne assurance-vie avec peu de frais et un bon choix d’unités de compte. On peut diviser le marché en trois catégories : les banques traditionnelles, les banques en ligne et les courtiers en ligne spécialisés en assurance-vie :

- Moyenne des banques traditionnelles = 1 % de frais de gestion sur unités de compte par an, 15€ de frais par arbitrage et 20-30 unités de compte maison. Sans compter de 1 % à 5 % de frais sur versement sur l’assurance-vie.

- Moyenne des banques en ligne = 0,75 % de frais de gestion par an, sans frais d’arbitrage et plus de 100 unités de compte en architecture ouverte (de plusieurs maisons de gestion). Et sans frais sur versement.

- La meilleure offre : Linxea Spirit 2 (voir l’offre) = 0,50 % de frais de gestion par an, sans frais d’arbitrage et plus de 650 unités de compte (dont une vingtaine de trackers et ETF, 111 titres vifs et une trentaine de SCPI). Et sans frais sur versement. Parmi les meilleures assurances vie, on trouve aussi Lucya Cardif (voir l’offre) au top avec beau choix d’UC, 0,50 % de frais de gestion annuels et sans frais sur versement.

| Linxea Spirit 2 | Banques en ligne | Banques traditionnelles | |

|---|---|---|---|

| Frais sur versement | 0 % | 0 % | 3 % |

| Frais de gestion en UC / an | 0,50 % | 0,75 % | 1 % |

| Frais d'arbitrage | Gratuit | Gratuit | 15 € / arbitrage |

| Nombre d'unités de compte | 650 UC de différentes sociétés de gestion Dont 21 trackers, 111 titres vifs et 31 SCPI |

> 100 UC Différentes sociétés de gestion |

20-30 UC (seulement des UC maison) |

Les questions à se poser pour choisir ses unités de compte

Sur les bons contrats d’assurance-vie, vous aurez l’embarras du choix, souvent le choix entre des centaines d’unités de compte ! Alors comment choisir ses unités de compte ?

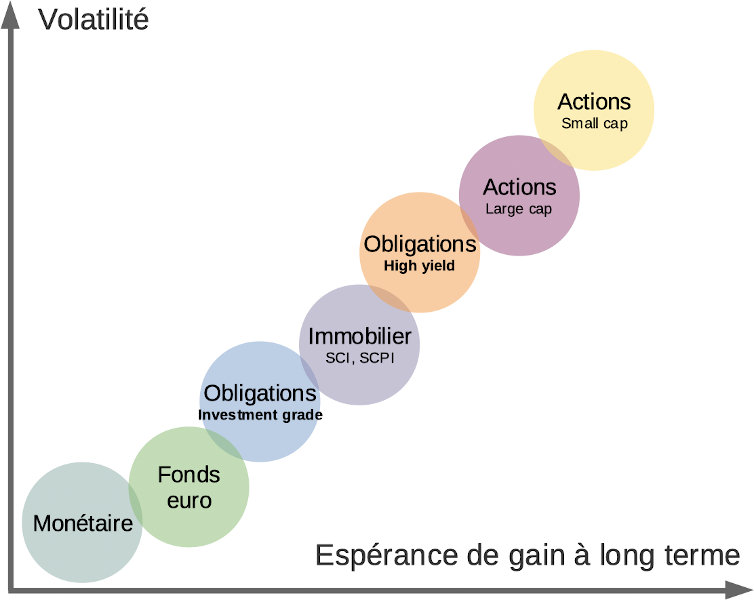

1/ J’investis sur quel actif ? Actions ? Obligations ? Immobilier ?

Au sein de votre assurance-vie, vous pouvez investir sur plusieurs actifs différents :

- Des unités de compte monétaires, avec un rendement relativement faible (autour de 2 %) mais très peu de volatilité (donc très faible risque). Notre article : investir en fonds monétaires.

- Des unités de compte obligataires, investies en dettes d’État (obligations souveraines) et/ou d’entreprises (corporates). Sachez que les obligations corporates se divisent entre celles d’entreprises jugées solides et qualifiées “investment grade” (IG) et celles d’entreprises jugées moins solvables et qualifiées d’obligations “High Yield” (haut rendement).

- Des unités de compte actions, dont les trackers et ETF pour diversifier facilement en gestion passive indicielle (répliquez la performance du CAC 40 ou du Nasdaq par exemple). Sachez que certains fonds actions visent une zone géographique en particulier (Europe, USA, émergents, etc.), ou un secteur d’activité particulier (santé, luxe, nouvelles technologies, etc.), ou encore des sociétés d’une taille particulière (“larges caps” = grandes capitalisations et “small caps” = petites capitalisations). Pour faire simple, diversifié et efficace, nous préférons l’ETF World.

- Des unités de compte diversifiées. Ce sont des fonds investis en actions et obligations dans des proportions ajustées par les gérants de ces fonds en fonction du marché.

- Des unités de compte immobilières, comme les SCPI investies en immeubles d’habitation, de bureaux ou murs de commerce. Diversifiez sur plusieurs SCPI (voir les critères de choix des SCPI).

Tous ces fonds d’investissement sont des fonds actifs, gérés activement par des gérants de fonds, avec des frais de gestion de 2 % par an en moyenne (indépendamment de l’enveloppe où ces fonds sont logés : PEA, CTO ou assurance-vie).

💡Seule exception à la règle : les trackers et ETF, qui sont des fonds dits passifs car ils ne font que répliquer le marché sans tenter de le battre. Sachez que cette passivité offre un grand avantage : les frais de gestion sont seulement de 0,25 % par an en moyenne, raison pour laquelle les trackers battent la majorité des fonds actifs à long terme.

Note de Nicolas : les trackers et les unités de compte immobilières (par exemple la “pierre-papier” SCPI) ne sont disponibles que dans les meilleures assurances-vie. Alors que les mauvaises assurances-vie proposent un maigre choix d’unités de compte et plus de frais !

2/ J’investis sur quelle région du monde ?

Certains fonds sont investis internationalement. D’autres visent en particulier une zone (Asie, Europe, émergents, etc.). D’autres encore ciblent spécifiquement un pays : France, Japon, États-Unis.

💡Pensez à bien diversifier, ne souffrez pas du biais domestique : gardez en tête que la France pèse moins de 10% du marché actions mondial. Ainsi, une allocation représentative du marché actions mondial sera plutôt 60 % États-Unis / 40% Europe. Alors vous pouvez décider de dévier de cette allocation, mais c’est un pari tactique de gestion.

3/ J’accepte quel niveau de risque ?

Obligation réglementaire : chaque unité de compte est notée sur une échelle de risque qui va de 1 (sans risque de perte en capital, comme le fonds euros) à 7 (fonds très volatil, donc risqué). Il s’agit de l’indicateur SRRI (Synthetic Risk and Reward Indicator) figurant dans le DIC (Document d’Information Clé de l’Investisseur) de chaque fonds d’investissement.

🔎 Techniquement, le SRRI mesure l’amplitude de la performance d’un investissement par rapport à la moyenne. C’est la notion de volatilité, c’est à dire écart-type autour de la moyenne :

- SRRI 1 = volatilité inférieure à 0,50 %.

- SRRI 2 = volatilité < 2 %. (Exemple pour un capital de 1 000 €, on peut s’attendre à évoluer entre 980 € et 1 020 €).

- SRRI 3 = volatilité < 5 %. (Exemple pour un capital de 1 000 €, on peut s’attendre à évoluer entre 950 € et 1 050 €).

- SRRI 4 = volatilité < 10 %. (Exemple pour un capital de 1 000 €, on peut s’attendre à évoluer entre 900 € et 1 100 €).

- SRRI 5 = volatilité < 15 %.

- SRRI 6 = volatilité < 25 %.

- SRRI 7 = volatilité > 25 %.

En principe, plus la volatilité est élevée et plus l’espérance de rendement également. Et on va lisser le risque en investissant à long terme sur les actifs plus risqués (actions et immobilier notamment).

➡️ Par définition, un fonds actions est risqué (évalué généralement SRRI 5, 6, ou 7 sur 7). Un fonds immobilier ou patrimonial avec moins de 40 % d’actions sera moins volatil donc moins risqué (généralement noté 3 ou 4 sur 7). Et un fonds monétaire encore moins risqué, généralement évalué en risque 1 sur 7 comme le fonds euro.

💡C’est une étape essentielle : vous devez avoir réfléchi à votre allocation patrimoniale et à la part de risque que vous souhaitez prendre. Nous vous invitons à lire notre guide “comment investir en bourse”, en particulier les règles à respecter. Ainsi, vous pourrez déterminer la part que vous aller investir en fonds euros à capital garanti, et la part que vous allez investir en unités de compte plus ou moins volatiles.

Note de Nicolas : de plus en plus d’assurances-vie imposent une contrainte de versement en unité de compte à chaque versement. Si vous souhaitez une assurance-vie aussi sécurisée que possible, vous pouvez verser sur fonds euro et le complément sur une unité de compte de niveau de risque 1 sur 7. En pratique, on peut filtrer les unités de compte par niveau de risque. Puis dans un second temps, il est même possible d’arbitrer l’unité de compte vers le fonds euro, pour revenir en 100 % fonds euro. Car la contrainte d’unités de compte s’applique seulement aux versements, donc après versement on est libre d’arbitrer entre fonds euro et unités de compte.

Exemple de fonds d’investissement

Avant d’investir sur une unité de compte ou fonds d’investissement, il est recommandé de lire sa “fiche technique”. En pratique, on peut l’examiner sous toutes les coutures pour voir s’il correspond à ce que l’on cherche vraiment en termes d’objectif, de frais, d’allocation, etc. Du moins en gestion libre, car en gestion pilotée c’est le gestionnaire qui fait ce travail de sélection des fonds (en général des dizaines de fonds différents dans une gestion pilotée).

🔎 Prenons l’exemple d’un fonds connu pour le “décortiquer”. Moneta Multi Caps est un fonds présent dans de nombreux contrats d’assurance-vie. Il est identifié par l’ISIN : FR0010298596. Sachez que chaque fonds d’investissement a son ISIN, c’est un peu son numéro de carte d’identité. Ce code vous permet de retrouver les fonds facilement dans les interfaces de vos assurances-vie, PEA ou CTO.

La fiche Boursorama est riche d’enseignements, en saisissant l’ISIN dans le champ de recherche, on obtient catégorie par catégorie :

- L’objectif du gérant : “L’objectif du fonds consiste à surperformer le marché des actions sur le long terme (durée de placement recommandée : 5 ans) …La performance du marché actions sera mesurée par l’indice CAC All-tradable dividendes réinvestis nets (ex-SBF 250)”. On comprend que le gérant va essayer de battre l’indice CAC40, c’est son benchmark, donc on peut comparer au tracker CAC40 pour voir si le gérant fait mieux.

- Frais de gestion = 1,80 %. Ce sont les frais propres au fonds, c’est à dire la rémunération du gérant du fonds. Transparents dans la mesure où la performance du fonds est annoncée nette de frais de gestion. Ceci dit, plus le fonds est chargé en frais, et plus on part avec un handicap que le gérant de fonds devra compenser. A comparer avec un tracker à 0,20% de frais de gestion par an.

- Caractéristiques : éligible PEA, créé en 2006, grandes capitalisations françaises. Il faut se méfier des fonds trop récents (ou nouveaux gérants) qui n’ont pas fait leurs preuves.

- SRRI : risque 5/7.

- Notation : 5 étoiles / 5 par Morningstar, mais nous n’accordons aucune valeur à leur notation.

- Performances : +3 % depuis le 1er janvier de l’année / +20 % en 1 an / + 100 % en 5 ans / +175 % en 10 ans.

- Allocation par actifs : 90 % en actions +5 % liquidités + 2 % obligations + 3 % autres.

- Onglet composition : allocation géographique précise (75 % France, 3,5 % Allemagne, 3 % Pays Bas…) et les 10 premières sociétés du fonds (on y voit notamment BNP, Total et Vivendi).

💡Cet exemple ne constitue pas une recommandation d’achat, juste un éclairage sur les informations à examiner. Avant tout investissement sur une unité de compte (et sur un fonds en général), lisez bien sa fiche DIC (document d’information clé pour l’investisseur).

Diversifiez vos unités de compte !

Si vous choisissez des unités de compte suffisamment diversifiées, une allocation avec 3-4 unités de compte peut suffire. Voire un seul tracker World, si vous voulez faire au plus simple.

💡En effet, il est recommandé de ne pas se concentrer que sur son pays (le biais domestique), ce serait trop réducteur. D’autant plus que la France représente moins de 4 % du marché mondial ! De même il faut aussi éviter de n’investir que dans un seul secteur (énergie, télécom, luxe, automobile, construction, etc.)

➡️ Pour diversifier facilement, une allocation type vous est présentée dans la page dédiée aux ETF et trackers. Vous pouvez aussi lire notre article : comment diversifier son assurance vie ?

Par ailleurs, des portefeuilles de fonds sont également partagés par des membres sur la page Outils. Le simulateur de portefeuille de fonds vous permettra également de tester et optimiser votre allocation d’unités de compte.

Finalement, vous vous rendez compte que vous ne souhaitez pas choisir vous-même vos unités de compte ? Vous préférez déléguer à un gestionnaire qui sélectionnera les fonds selon votre profil d’épargnant ? Dans ce cas, nous vous invitons à choisir une bonne gestion pilotée.

Pour terminer, un rappel de la philosophie d’Avenue des investisseurs : nous sommes partisans de l’investissement en trackers (ETF), car 90% des gérants de fonds ne battent pas leur indice de référence à long terme (les frais de gestion des fonds actifs n’aident pas). Par conséquent, privilégiez les trackers si vous êtes pragmatique. Sachez que les ETF sont généralement éligibles PEA et également disponibles sur les meilleures assurances-vie en tant qu’unités de compte.

119 commentaires sur “Choisir ses unités de compte et fonds d’investissement”

Bonjour,

Que recommanderiez-vous comme UC dans le cadre d’un investissement court terme en assurance vie ?

Par exemple, je souhaite profiter d’une prime sur ouverture/versement et/ou d’un bonus sur fonds euro en assurance vie (disons, Linxea Avenir 2 :D). Je vais donc allouer temporairement x% de mon patrimoine global en assurance vie, dont 60% en fonds euros.

Les 40% restants doivent être investis obligatoirement en UC.

Or, sur le moyen et le long terme, je privilégie l’investissement sur PEA. J’envisage donc très fortement de faire un rachat de l’AV une fois les conditions minimales de détention remplies (en général, 1 an) pour les réaffecter dans le PEA, une enveloppe que je juge plus souple et moins chargée en frais que l’AV.

Dans ce cas, j’imagine que certains fonds obligataires pourraient se révéler être un bon choix en termes de rendement/risques pour une durée aussi courte ?

Bonjour Julien,

Pour le court terme, il faut prendre les UC les moins volatiles, donc fonds monétaires.

Pour plus de précisions, notre article : investir en fonds monétaires.

Bonjour, merci beaucoup pour ce contenu très complet.

J’aimerai investir dans plusieurs assurances vies. Est ce pertinent d’ouvrir la linxea spirit 2 et la linxea vie ? En sachant que la répartition serait la même : Fond euros et ETF MSCI world .

Merci pour votre retour

Bonjour Odile,

Oui nous recommandons de placer dans plusieurs assurances vie pour :

1/ multiplier la garantie de 70 000 € par assureur ;

2/ accéder à différents fonds euros ;

3/ accéder à différentes unités de compte ;

Etc.

Notre article : ouvrir plusieurs assurances vie.

Linxea Spirit 2 et Linxea Vie sont très bien et complémentaires.

Bonjour,

Vous dîtes n’accorder aucune valeur à la notation Morningstar pour choisir ses fonds d’investissement. Faut-il vraiment ne pas tenir compte du tout des étoiles ou éliminer malgré tout les fonds 1 ou 2 étoiles ?

Accordez-vous plus de crédit à la notation Quantalys ?

Merci d’avance pour votre réponse

Mathias

Bonjour Mathias,

Aucun intérêt pour ces notations.

Si vous débutez (et même si vous êtes déjà un investisseur aguerri), le plus simple et efficace pour diversifier le patrimoine en assurance vie ou PER :

– obligations = pas de fonds obligataires, simplement les meilleurs fonds euros ;

– actions = pas de fonds actifs, les ETF performent mieux, notamment : ETF World

– immobilier = SCPI en assurance vie et PER

– or = comment investir en or en assurance vie.

=> Toutes ces UC et les meilleurs fonds euros sont disponibles au sein des meilleures assurances vie et meilleurs PER.

Je vous invite à bien lire tous les liens que je viens de citer pour comprendre, je vous ai fait une bonne synthèse.

Bonjour,

je suis novice et j’hésite entre gestion libre et piloté.

Si je debute en assurance vie, peut on par exemple prendre une gestion libre par exemple chez Linxea et une gestion piloté chez Ramify (ou les 2 chez Linxea) pour un meme profil :

_partir avec la même somme de départ

_faire le meme versement chaque mois (ou pas de versement, ex un capital 1000 euros)

et ensuite comparer les 2 au bout d’1 an

et suivant les resultats, basculer sur la piloté ou libre si on est à l’aise ou pas.

car si je pars en libre, je ferais peut-etre moins bien que la piloté mais sachant que les frais sont plus important ??

Qu’en pensez-vous ?

Bonjour,

Bonne intuition, c’est exactement ce que l’on recommande !

Ouvrir les 2 modes de gestion, pour diversifier les contrats et gestions, et puis faire un point 1 an ensuite.

Sachant que l’assurance vie en gestion libre peut être à 100 % fonds euro si vous souhaitez sécuriser.

Ou 50 % fonds euro + 50 % ETF World pour un profil équilibré.

Ou toute allocation de votre choix de type x % fonds euro + y % ETF Word pour avoir un même profil de risque que la gestion pilotée et donc pouvoir comparer ce qui est comparable.

– Linxea Spirit 2 est top en gestion libre : notre comparatif des meilleures assurances vie.

– Ramify (offre ici) est top en gestion pilotée : notre comparatif des meilleures gestions pilotées.

Bonjour

Juste une petite question, je vois que vous énumérer les FCP ainsi que les SICAV comme potentiel choix d’investissement sans pour autant détailler leur rendement, risque, horizon de placement etc. Y a-t-il un article dores et déjà consacré à ceux-ci ou est-ce une volonté propre de ne pas vous attarder sur ce type d’investissement ? Serait-il possible d’avoir un bref avis dessus pour comprendre quel pourrait être leur avantages dans notre allocation patrimoniale ? Grace à vos articles je compte souscrire à une assurance vie et je voulais savoir si il serait intéressant de rechercher ce genre de diversification au même titre qu’il est “recommandé” d’investir dans des actions, des SCPI, des ETF etc

Merci d’avance et en vous souhaitant une agréable journée

Bonjour Melisse,

FCP et SICAV ne sont que des appellations juridiques.

Ce n’est pas un sujet pour nous épargnants.

Ce qui compte c’est de bien définir son allocation patrimoniale selon ses projets de vie :

x % fonds euro

y % actions

z % immo

zz % (max 10 %) en actifs alternatifs : or, cryptos…

Sachant qu’on peut investir en actions, immo et or via les unités de compte des assurances vie et PER.

Tout est détaillé dans nos articles (rendement, risque, horizon de placement…) :

– Pour investir en actions on préfère les ETF actions, cf notre article : investir en ETF.

– Pour l’immo, les SCPI sont très pratiques : investir en SCPI.

– Pour l’or il y a des certificats Gold : comment investir en or.

– Pour les cryptos, il n’existe pas encore d’UC en assurance vie, donc il faut investir via compte-titres ordinaire : Les meilleurs ETN et ETF crypto.

Bonne lecture 🙂

Ah d’accord j’ai dû mal comprendre la définition de ces appellations. Encore merci de cet éclaircissement. Navrée d’abuser encore de votre gentillesse mais savez vous si il existe des ETF mimant le marché immobilier ou alors investir dans des SCPI est préférable ?

Les UC et fonds d’investissement en général peuvent être des OPCVM / FCP / SICAV, peu importe ce sont juste des appellations juridiques, ce n’est pas un critère pour les épargnants (c’est un truc de juriste et de théoricien).

Oui il existe des ETF immobilier, pourquoi pas en complément des SCPI.

Bonjour,

Vos conseils sont précieux et je commence à bien comprendre comment investir. Reste une question, j’ai un PEA ouvert récemment avec quasiment rien (le mini pour ouvrir) pour le moment et une assurance vie pilotée (yomoni).

Je vais cloturer un PEL rempli, et réinvestir une partie dans mon PEG (le plus rentable) et investir le reste dans PEA / Assurance vie… pour l’investissement en ETF comment me décider entre le PEA et l’assurance vie, car l’investissement est le même.

Un peu des deux, pour profiter des avantages respectifs en ouvrant une assurance vie lynxea ou privilégier l’un par rapport à l’autre (par exemple défiscalisation, horizon de temps, frais de gestion … ) ?

Bonjour Sébastien,

Selon nous, une des meilleures UC actions est l’ETF World.

Pour y accéder, on recommande les meilleures assurances vie et les meilleurs PEA.

Vous pouvez loger votre ETF World dans chacune de ces 2 enveloppes, pour profiter des avantages de chaque enveloppe.

Je vous invite aussi à lire notre article :

ETF : PEA ou assurance-vie. Quelle enveloppe privilégier ?

Bonjour

à 74 ans je n’ai jamais investi autrement que dans le foncier et l’immobilier physique. A la suite d’une vente, je dispose de sommes très importantes sur des comptes à terme. Dans un premier temps je voudrais investir 500 000 € et on me propose d’investir dans un contrat d’assurance vie luxembourgeois comprenant un fonds euro 50% avec bonus 2025, 20 % de sicav monétaires, 30% de fonds obligataires datés (Schelcher global yield 2028,Carmignac crédit 2029 ,Tikehau2029) pour un rendement possible de 4 à 5,4%.

pas de frais d’entrée, frais de gestion de 0,75% sur fonds euros, 0,70% sur UC. Comme de bien entendu , les frais de gestion sur chaque fonds proposés ne sont pas précisés. le but étant d’échapper à la loi Sapin2 et de profiter des garanties de l’assurance luxembourgeoise.

Parcourant ces derniers temps votre site, je me pose la question de savoir si je n’aurai pas plus intérêt à investir 70 000€ dans sept contrats souscrits auprès de fintechs françaises (Nalo,Yomoni, Ramify) et sur des contrats de type linxea spirit, lucya cardif,assurance vie;com, etc. en gestion pilotée.

l’objectif est de transmettre aux enfants tout en bénéficiant de la garantie des 70 000 € par compagnie d’assurance mais avec un bon rendement . je précise que je n’ai pas besoin que cet investissement soit liquide rapidement.

Merci de me donner votre avis

Jean-luc

Bonjour Jean-Luc,

Le compte à terme (CAT) est peu intéressant au niveau du rendement et de la transmission.

Vous faites mieux d’investir cette somme, en effet, plutôt que de la laisser végéter sur le CAT.

Je vous invite à lire notre article : Assurance-vie Luxembourgeoise ou française.

L’assurance vie luxembourgeoise présente des avantages (éviter Sapin 2, univers d’investissement plus vaste, triangle de sécurité, crédit Lombard, etc.).

Mais l’allocation que votre conseiller vous a proposé est étonnante.

Je vous invite à contacter notre cabinet en gestion de patrimoine : Prosper Conseil.

Nous pourrons vous conseiller sur les différents investissements pour faire le meilleur choix dans votre situation et selon vos projets.

Bonjour,

j’ai 56 ans et je voudrais investir régulièrement (tous les mois de l’ordre de 500 euros) sur mon assurance vie pour faire fructifier mon capital d’ici à 70 ans. J’ai actuellement 3 assurance vie de plus de 8 ans : AFER, FORTUNEO et BNP.

1) J’ai tendance à privilégier une de ces 3 assurances vies et de ne pas en ouvrir une autre. Et donc de choisir parmi ces 3, plutôt Fortuneo

2) Est le moment à votre avis de verser vu la hauteur des marchés ?

3) j’ai pré sélectionné les 9 fonds suivants : zone euro (Federal Optimal Plus ESG P), actions internationales (Carmignac Portfolio Grandchildren A EUR Acc, G Fund – Global Disruption N, Amundi MSCI World II UCITS ETF Dist, Lyxor ETF DJ Global Titans 50), actions américaines ( Federal Indiciel Us P A/i, Lyxor Nasdaq -100 UCITS ETF – ACC, (Lux) I – Loomis Sayles U.S. Growth Equity Fund R/A (eur), Allocation euro flexible (Carmignac Investissement Latitude A EUR Acc). Que pensez-vous de cette sélection ?

Bonjour Robert,

1/ Vos contrats d’assurance vie sont médiocres.

Celui de Fortuneo est “moins mauvais” que les autres.

Mais idéalement, les contrats Lucya Cardif (voir l’offre) et Linxea Spirit 2 (voir l’offre) sont largement meilleurs : 0,50 % de frais de gestion annuels versus 0,75 %, et meilleur choix d’UC, donc une bien meilleure performance sur le long terme.

2/ Cela dépend : on peut verser tout d’un coup quand on place en fonds euro ou sur une UC sécurisée (1 ou 2/7).

Et pour les autres UC, c’est le moment quand vous pouvez investir à long terme (au moins 8 ans).

On recommande de placer progressivement surtout sur les UC actions, chaque mois, pour lisser le risque et mieux vivre la volatilité.

3/ Comme nous l’écrivons dans l’article, il faut privilégier les ETF car ils battent 95 % des fonds actifs sur le long terme.

Notamment l’ETF World pour faire simple et très diversifié.

Donc une allocation simple : x % fonds euro pour la partie que l’on souhaite sécuriser + y % ETF World pour la partie que l’on souhaite investir à long terme.

Je vous invite vivement à parcourir les liens pour mieux comprendre. Bonne lecture 🙂

Bonjour,

Vous pensez quoi de ces ETF obligataires disponibles en assurance vie en alternative aux fonds euros ?

Lyxor ESG Euro Corporate Bond (entreprises européennes) – Frais de gestion 0,17% – LU1650487413

Lyxor Euro Government Bond 1-3Y (Etats européens) – Frais de gestion 0,17% – LU1829219127

iShares $ Treasury Bond 7-10yr UCITS ETF (Bons du Trésor américain) – Frais de gestion 0,07% – IE00B1FZS798

Cordialement

Bonjour Fabien,

Au niveau du couple rendement / risque, je préfère un simple fonds euro. (Parmi les meilleurs fonds euros).

En effet, les ETF obligataires sont des UC donc risque de perte de capital (alors que le fonds euro est sans risque), alors que le rendement ne sera sans doute pas meilleur.

Notre article sur le marché obligataire.

Bonjour,

Je suis encore novice mais en suivant votre recommandation, je suis allé sur le site assurancevie.com pour me renseigner au sujet de l’assurance vie LUCYA CARDIF et notamment sur la partie OPCVM (qui correspond aux UC si j’ai bien compris).

Lorsque j’en choisis une, par exemple, BNP PARIBAS Aqua Classic, il est indiqué frais de souscription 2,40% ainsi que frais de gestion annuels (max) pour 2%.

Je ne saisis pas la nuance entre ces frais et ceux annoncés par le contrat d’assurance vie.

De plus, la brochure générale sur les frais du contrat indique 1.95% de frais de gestion des UC auxquels il faut ajouter les frais de gestion du contrat en UC pour 0.50%. On semble loin des frais de gestion annoncés de seulement 0.50%.

Quel est la différence entre frais de gestion des UC et frais de gestion du contrat en UC ?

Merci pour votre aide,

Moise

Bonjour Moise,

Il faut distinguer 2 couches de frais de gestion annuels :

1/ Frais du contenant : frais de gestion sur UC du contrat assurance vie.

Frais qui vont à l’assureur, spécifiques à l’assurance vie et au PER.

=> C’est entre 0,50 % et 1,20 % par an de frais de gestion sur unités de compte.

2/ Frais du contenu : frais de gestion des UC pour les gérants de fonds.

Il y a des 100aines de sociétés de gérants de fonds.

Que vous investissiez via assurance vie, PER, CTO, PEA, PEE… il faut rémunérer les fonds que vous choisissez.

=> Selon les fonds, entre 0,12 % (ETF) et 2,50 % (fonds classiques) par an.

=> Voilà notamment pourquoi on préfère les ETF.

Ainsi, sur une bonne assurance vie (Linxea Spirit 2 ou Lucya Cardif), en tout on a autour de 0,62 % de frais de gestion annuels (0,50 % + 0,12 %), plutôt que 3 % de frais annuels sur une assurance vie traditionnelle (1 % + 2 %). Ce qui explique pourquoi votre épargne travaille bien mieux (moins rentable pour votre banquier/assureur/courtier, mais plus rentable pour vous épargnant !).

Je vous invite à relire notre article avec ces éléments en tête.

Merci Nicolas pour ces explications très claires et j’en profite pour vous dire qu’ayant acheté votre livre sur Amazon, c’est un réel plaisir de le lire (j’en suis au début).

J’en profite pour vous demander ce que vous en pensez de l’assurance vie de BoursoBank (anciennement Boursorama) en gestion libre ou profilée ?

Merci encore de votre éclairage,

Merci pour notre livre 🙂

Notre avis Bourso Vie.

Je vous invite à lire nos comparatifs :

Meilleures assurances vie en gestion libre

Meilleures assurances vie en gestion pilotée

Bonjour,

mon conseiller me propose l’AV Neuflize avec 0% frais d’entree, 0% frais d’arbitrage, 0.7% frais de gestion administrative sur les unites de comptes. Et aussi une performance de 2% (avec bonus +2.5% en 2024 et 2025) sur les fonds en euro. Est-ce une bonne offre selon vous?

Merci d’avance

Bonjour Pista,

1er indice : si c’était une bonne assurance vie, elle serait sur notre podium des meilleures assurances vie.

Voici pourquoi ce contrat n’est pas intéressant :

– pas d’ETF parmi les UC.

– frais de gestion annuels élevés : 0,70 % par an versus 0,50 % pour les meilleures assurances vie.

– le fonds euro ne compense pas les 2 points précédents et les meilleures assurances vie ont de bons fonds euros.

=> L’épargne travaille mal.

Bonsoir,

Petite question toute bête mais je viens de souscrire à une AV pour prendre date chez Lucya Cardif et pour pas laisser l’argent dormir je voulais l’investir, mais étant un habituer du PEA y’a t’il des frais d’ordre (d’achats et de ventes) sur AV ? Car j’ai entendu seulement parler des frais de gestion du coup.

Merci de ta réponse 😉

Bonjour,

Non il n’y a pas de frais de transaction en assurance vie (sauf exception type les SCPI avec frais d’achat).

Et pas de frais d’arbitrage non plus sur les meilleures assurances vie dont Lucya Cardif fait partie. (Arbitrage = désinvestir une position pour investir sur une autre position).

Bonjour,

Pourtant, je note dans les termes du contrat Lucya, parmi les frais dûs : “0.10% max des montants désinvestis, versés ou arbitrés depuis ou vers des supports en UC adossés à des actifs comportant des frais de transaction”. S’agirait-il là d’actifs particuliers, en l’occurrence les SCPI?

Et dans le récapitulatif des frais on trouve également ces infos :

” Frais d’arbitrage et sur versement = 0%” certes,

mais avec le nota complémentaire : ” Pour les supports de type ETF et titre vif action, à ces frais s’ajoutent des frais de transaction de 0,10 % maximum en cas de versement, d’arbitrage (entrant ou sortant) ou de rachat”.

1 – Faut- il comprendre que tout mouvement de ces UC impose 0.10% de frais donc à minima 0.20% de la somme investie en comprenant l’entrée et la sortie, voire davantage si multiples arbitrages?

(Il me semble vous mentionniez qquepart ces 0.10% sur un etf en “one shot” à l’entrée, mais rien sur les mouvements ultérieurs.)

2 – Serait-ce le bémol “frais” lucya cardiff par rapport à spirit 2?

Vous avez réussi la prouesse de m’intéresser aux placements financiers. (et donc de lire les petites lignes des contrats avant d’y souscrire!) Totalement improbable il y a encore 10 jours !! Merci.

Bonjour Helène,

Bien vu, cela fait partie des exceptions 🙂

1/ Oui. 0,10 % à l’achat d’ETF et 0,10 % à la vente.

One shot.

Mais on investit en ETF à long terme, au moins 10 ans.

Donc sur 10 ans, cela revient à 0,02 % par an si on vend après 10 ans, donc c’est vraiment anecdotique.

A comparer aux 0,50 % de frais de gestion annuels sur UC (et plus de 1 % sur les contrats traditionnels…).

2/ Mêmes frais de transaction sur ETF sur Linxea Spirit 2 (le meilleur contrat d’assurance vie selon nous avec Lucya Cardif).

Cf notre article : Lucya Cardif ou Linxea Spirit 2 : quelle assurance vie choisir ?

Bonjour et chapeau bas pour votre travail inouï de vulgarisation financière.

À la lecture de toutes ces informations sur le choix des unités de compte, ne peut-on pas imaginer finalement de créer son propre fonds € avec tous les avantages que cela entraînerait ? Pardonnez moi si cette question trahit mon incompréhension du fonds € .

Bien à vous.

Gérard

Bonjour Gérard,

Bon courage pour créer votre propre fonds euro 😀

Même moi j’aurais bien du mal. D’une part parce que cela nécessite de grandes compétences sur le marché obligataire (investir en direct sur des obligations d’Etat et d’entreprises) et d’autre part car il faut être riche (il y a des lignes accessibles à partir de 100 k€ voire plus, donc imaginez un panier diversifié, il faudrait au moins 10 M€…). C’est le métier de l’assureur, qui collecte et investit pour construire et gérer le fonds euro.

Pour les unités de compte, on peut faire simple et efficace :

– ETF World si on veut investir en actions.

– Panier de minimum 3 SCPI si on veut investir en immobilier.

– Fonds or si on veut investir en or.

Bref, généralement, pour faire simple, on construit une allocation x % fonds euro (sécurité) + y % ETF World (investissement long terme).

A moduler selon notre profil (défensif 80/20, équilibré 50/50, dynamique 20/80).

Bonjour Nicolas,

Après une très mauvaise expérience en gestion pilotée par un courtier qui m’a fait perdre 4000 euros sur une AV Swissife, j’ai vais prendre une AV Avenir 2 chez Linxea en gestion libre. Je me suis un peu “autoformé” et, en profil défensif, pour commencer, je prévois de verser 50 euros par mois sur des UC (30% UC et 70% fonds euros). Voici celles que j’ai choisies, le choix vous paraît-il pertinent ? (Pourcentage égal de répartitition de la somme) :

LU0114722902 Fidelity Global Industrials A-Dis-EUR

LU1650492173 Amundi FTSE 100 UCITS ETF Acc

LU0104884860 Pictet-Walter P EUR

LU1694789535 DNCA Invest Alpha Bonds B

FR0011034818 Schelcher Optimal Income ESG

FR0011445436 Candriam Patrimoine Obli-Inter C

Grand merci d’avance si vous avez le temps de me faire une réponse.

Cordialement,

Marcus

Bonjour Marcus,

Je ne sais pas où vous vous êtes autoformé mais ça ne semble pas être sur ADI ni avec notre livre 😀

D’une part, si vous versez 50 € par mois donc 15 € par mois en UC, vous ne pourrez pas éclater 15 € sur 6 UC différentes. Il y a un minimum de versement sur UC autour de 50 € généralement.

D’autre part, pour une allocation défensive, on préfère simple et efficace plutôt que de choisr des fonds actifs sous-performants : 70 % fonds euro + 30 % ETF World (un fonds actions passif, qui surperforme 98 % des fonds actifs à long terme).

En tout cas Linxea Avenir 2 est une excellente assurance vie (faibles frais, et beau choix de fonds).

Merci beaucoup pour votre retour, c’est très gentil ! Je début vraiment, j’essaie de faire au mieux 😁 Je voulais dire 50 euros de versement uniquement sur les UC, pas sur le fonds euros. Je n’avais pas pensé aux ETF, pensant que c’est plutôt pour un public averti. D’autre part, comment réagir face à une volatilité importante d’un ETF ? Est-ce possible de mettre en place un stop loss à 10% et une sécurisation des plus-values à 10 %. Comment savoir quand il faut changer d’ETF ? Les performances par rapport aux résultats mensuels, hebdomadaires ?

Je vous invite à lire notre guide sur les ETF.

Vous verrez que c’est au contraire pour les débutants (mais les investisseurs expérimentés et aguerris préfèrent aussi les ETF pour performer).

Et la volatilité n’est pas supérieure aux fonds actifs. Le couple rendement / risque est meilleur.

Et aucun intérêt aux stop loss et sécurisations des plus-values quand on investit à long terme sur un ETF large comme l’ETF World (on ne fait pas du trading, on investit en actions à long terme !).

Etonnant que vous vous posiez toutes ces questions pour un simple ETF World, alors que vous alliez foncer tête baissée dans des fonds actifs bien plus risqués…

Je vous invite à lire nos articles ou notre livre investissez votre épargne !

Bonne continuation 🙂

Bonjour Nicolas,

J’aimerais connaître les règles de bonnes gestion selon vous sur AV pour les unités de compte.

Comment gérer une plus value latente ? Certes on peut sécurisé une partie sur fonds euros afin de maintenir son allocation de base (par exemple 70%/30%) mais on amoindri sa performance en agissant de la sorte. Et si on attend on prend le risque de perdre sa plus value latente.

Les options que propose certaines AV permettent peut-être de gérer finement. (est ce que ces options ont un coût et comment les choisir ?)

.

Comme beaucoup d’investisseur sans doute, je suis actuellement en plus value latente et compte tenue des records boursier qui s’enchainent, il me semble crédule de penser que cela va continuer inexorablement, le marché corrigera à un moment donné mais quand….?

Merci pour voe réponses et pour le travail que vous fournissez, c’est passionnant de vous lire et fort instructif !

Je suis peut-être passé à côté, mais je trouve qu’un chapitre sur comment gérer son AV au long cous en gestion libre serait fort utile.

Yann.

Bonjour Yann,

Ce sont des questions pertinentes 🙂

Vous trouverez les réponses ici : allocation, gestion du risque et arbitrage

On recommande de ne pas laisser trop dériver son allocation. Par exemple on va rééquilibrer le portefeuille tous les 6 mois pour revenir à nos x % d’actions (sinon en marché haussier comme actuellement ça s’envole haut et on risque de mal vivre la volatilité sur une telle part de notre patrimoine, ou au contraire en cas de krach on se retrouve sous-investi et il est bon d’investir pour recompléter son allocation actions et profiter des soldes).

Il y a notamment Lucya Cardif qui propose le rééquilibrage automatique, option gratuite. Un excellent contrat : notre avis Lucya Cardif.

Bonjour Nicolas. Je souhaite investir en assurance vie sur l’ETF Amundi MSCI World (CW8) LU1681043599 comme vous le proposez. Les contrats LINXEA ne proposent que l’ETF Amundi MSCI World ETF Dist FR0010315770 qui semble se rapprocher le mieux. Quelle est la différence entre ces deux ETF? Merci

Bonjour Julien,

Le CW8 n’est disponible que sur PEA.

Sur assurance vie on a d’autres ETF World (qui répliquent aussi parfaitement l’indice MSCI World).

Cf le tableau à la fin de l’article : investir sur ETF World.

Bonjour Nicolas.

Mon fils envisage d’ouvrir un contrat Spirit 2 pour dénouement a échéance de sa retraite dans une … bonne vingtaine d’années. Dans le cadre d’un investissement progressif de sa mise initiale en MSCI World, peut il s’abstenir de faire des arbitrages sur un si longue durée. D’autre part, vers quels supports immobiliers peut il aussi s’orienter dans le contexte actuel.

Merci pour votre avis toujours très éclairé et bien cordialement.

Bonjour Christian,

Dans le cadre de l’investissement passif à long terme, on investit régulièrement sans besoin d’arbitrer, explications ici.

Et pour les supports immobiliers, on explique ici : comment choisir ses SCPI.

Bonjour Nicolas,

J’ai ouvert un Linxea Spirit 2 en mars dernier et je recois régulièremert des mails de Linxea faisant de la publicité pour les produits structurés. Dernier en date : Exigence 20. Que pensez-vous des produits structurés ? Est-ce une bonne idée ?

Merci d’avance pour votre avis (et bravo encore pour ce super site)

Bonjour cher skieur 🙂

J’aime bien Linxea.

Mais on a un avis très réservé sur les produits structurés en général.

Bonjour

Merci pour ce bel article

Les ETF sont notés par Morningstar et les notes vont de une étoile à 5. Les trackers ne se valent-ils pas tous ? Comment les choisir ?

Bonjour,

La notation Morningstar n’a aucun intérêt, ce n’est pas un critère.

Notre article : Comment Choisir ses Trackers (ETF)

Et dans cet article on suggère une allocation simple après le tableau à la fin : investir sur des trackers.

Bonjour,

Pour un futur projet d’achat (dans 2 ans environ) je cherche un placement à court terme avec très peu de risque pour compléter Livret A et LDDS déjà pleins. Je pensais donc épargner sur une assurance vie en très grande majorité en fond Euro (70%).

Mais au vu de la conjoncture, je ne comprends pas quel impact peut avoir l’inflation et des annonces sur des augmentations de taux de la BCE ? Est-ce que ces augmentations peuvent avoir un impact sur les taux de rendement que l’on peut attendre des fonds Euro ? Bref, est-ce que les fonds Euro servent encore à quelque chose de nos jours.

Je n’en attend pas un rendement élevé, et encore moins atteindre les 3% d’un livret A, mais si c’est pour être sûr que cela rapporte 0%, ce n’est peut-être pas utile de mettre de l’argent sur ce genre de placement ?

Merci encore pour vos articles de vulgarisation.

Bonjour,

Investir en fonds euro en assurance vie est une bonne solution pour placer de l’argent à court terme avant de concrétiser un achat immobilier (c’est d’ailleurs ce que je fais à titre personnel).

Avec les fonds euro, on bénéficie d’une garantie sur le capital placé, donc l’épargne est sécurisée.

Par ailleurs, avec la hausse des taux amorcée par les politiques des banques centrales, nous allons bénéficier d’une augmentation de la rémunération des fonds euros. C’est d’ores et déjà le cas pour 2022 (1,60 % en moyenne alors que le livret A a rapporté 1,38 % en moyenne annuelle lissée !) et cela devrait se poursuivre en 2023.

Voici cet article : https://avenuedesinvestisseurs.fr/performance-2022-des-placements-actions-immo-fonds-euro-etc/#fonds-euro

Les fonds euros ont beaucoup d’inertie, la hausse des performances va être progressive (contrairement au livret A où les changements de taux sont rapides dans les 2 sens…).

Merci pour votre avis. Je vais lire votre article.

Bonjour,

Tout d’abord votre site internet est top ! Un grand bravo pour votre travail !

J’ai quelques petites questions :

– Sur un contrat Linxea Avenir vous partirez sur quels UC ?

– Et sur une contrat Spirit ? ETF World qui fait bien le job (sachant que nous en avons dans les PEA) et SCPI nous préférons en direct et à crédit.

Quelle est votre répartition ?

Merci 🙂

Compliqué de choisir une répartition d’UC sur les assurances vies 😉

Bonjour Tommy,

Merci 🙂

Moi je fais simple sur mes assurances vie :

– x % en fonds euro ;

– y % en actions sur UC tracker World ;

– z % en immobilier sur 4-5 UC SCPI. (En assurance vie, mais j’en ai aussi en direct à crédit).

x % y % et z % à définir selon votre allocation patrimoniale qui dépend de vos objectifs et votre horizon de placement. Personnellement, hors résidence principale (800 k€) et épargne sécurisée en livrets et fonds euros (50 k€), je tends vers 60 % actions (ETF World surtout) et 40 % immobilier (5-6 SCPI).

Dans le tableau à la fin de l’article sur le tracker World on cite les ETF World disponibles sur les meilleures assurances vie. Tableau ici.

Bonjour Nicolas,

Tout d’abord merci beaucoup pour votre réponse !

Sur Linxea Spirit 2 je pense m’orienter sur le World : LU1437016972

Sur Avenir, je suis moins fan de la version hedgée donc va falloir que je réfléchisse sur quoi d’autres.

Vous arrivez à un rendement moyen de combien sur chacune des assurances vie avec votre répartition ?

Merci

Bon dimanche 🙂

Il y a aussi un ETF non hedgé sur Linxea Avenir.

J’ai mis les 2 dans le tableau.

Avec une allocation 50 % SCPI / 50 % ETF World je vise une performance moyenne de 5 % par an.