Quel est le salaire d’un conseiller en gestion de patrimoine ? Le salaire moyen d’un conseiller en gestion de patrimoine (CGP) en France est de 3 125 € net par mois, soit 50 000 € annuel brut (APEC). Et 35 000 € brut annuel pour un débutant. La rémunération d’un conseiller est donc plutôt confortable. Cette rémunération comprend le fixe, le variable et l’épargne salariale.

Ce salaire permet aux conseillers en gestion de patrimoine d’être dans les 20 % les mieux payés du secteur privé en France. Néanmoins, ce salaire confortable cache de grandes disparités. En effet, la rémunération d’un conseiller en gestion de patrimoine dépend de nombreux facteurs.

Les principaux facteurs sont : les 5 profils de clientèle, le type de cabinet ou de banque (banque de réseau, vraie banque privée, cabinet indépendant, CGP à son compte, CGP immobilier), de l’expérience du conseiller, du diplôme, et de la zone géographique (France, Suisse, Luxembourg…).

SOMMAIRE

- Le salaire des conseillers en gestion de patrimoine se compose généralement d’un fixe et d’un variable

- Salaire des gestionnaires de patrimoine en banque

- La rémunération des conseillers des cabinets de conseil en patrimoine indépendant

- La rémunération d’un gestionnaire de patrimoine à son compte

- Les salaires des gestionnaires de patrimoine immobilier

- Les salaires des gestionnaires de patrimoine à l’étranger (Suisse, Luxembourg)

- Conclusion

Le salaire des conseillers en gestion de patrimoine se compose généralement d’un fixe et d’un variable

Le salaire d’un conseiller en gestion de patrimoine se compose de plusieurs éléments :

- une partie salaire fixe « salaire de base » ;

- une partie variable ;

- et l’épargne salariale (plan épargne entreprise PEE, les primes de participation et d’intéressement).

Pour 95 % de la profession, le métier est essentiellement du commercial. Il consiste plus à vendre des produits plutôt que de conseiller. Le salaire varie donc énormément (lire notre article sur les Conseillers en gestion de patrimoine indépendants CGPI à distinguer des CGP).

Le lieu de travail influence marginalement la rémunération d’un conseiller. Ainsi, les salaires dans le domaine de la gestion de patrimoine sont seulement 10 à 20 % plus élevés en Ile de France et à Paris par apport aux villes de provinces (Lyon, Marseille, Toulouse, Lille, Nice, Nantes, Montpellier…). Globalement, selon l’INSEE cet écart compense tout juste la différence du coût de la vie.

Les salaires donnés dans notre article sont ceux de la région parisienne.

Note de Louis Andrieux : La participation et l’intéressement (P/I) sont très variables selon les entreprises. Généralement, cela tourne autour de 10 % du salaire du conseiller en gestion de patrimoine. Pour rappel, il est possible d’investir cette somme dans des produits financiers d’épargne salariale (actions de votre entreprise, des OPCVM…). Notre comparatif sur les meilleurs Plan Épargne Entreprise (PEE).

Salaire des conseillers en gestion de patrimoine en banque

Les fiches métiers sont parfois évasives et/ou imprécises quant à la rémunération des conseillers. Selon l’ONISEP, le salaire d’un conseiller en gestion de patrimoine débutant est d’environ 35 000 € brut annuel. Cependant, il y a de grandes disparités derrière cette moyenne.

Des salaires nets plutôt confortables

Le salaire d’un conseiller en gestion de patrimoine, dépend de l’ancienneté, des diplômes, mais aussi et surtout des parcours individuels, de la performance du conseiller et des 5 types de clientèle traité. De la clientèle « mass market » aux UHNWI (Ultra High Net Worth Individuals : les ultra riches) en passant par la clientèle patrimoniale.

Le métier de CGP est en tension. Ainsi, il y a beaucoup opportunités. Il est possible de travailler dans de nombreux établissements bancaires (Crédit Agricole, BNP Paribas, Société Générale, LBP, Banque Populaire, HSBC, Crédit Mutuel, etc.) et assureurs (Axa, Allianz, Groupama, etc.).

Salaire conseiller clientèle particulier débutant/ junior

Le salaire en banque d’un conseiller clientèle particulier avec 3 ans d’expérience est d’environ 40 000 € brut annuel global. Il gère environ 1 000 clients qui ont des patrimoines inférieurs à 50 000 €.

Côté client, ce « conseiller » (plutôt un commercial) est à éviter, car il vend uniquement des produits de sa banque (de qualité médiocre). Dans ce cas, il vaut mieux vous former vous-même que d’écouter votre conseiller clientèle particulier (voir la deuxième des 12 règles essentielles pour votre épargne).

Les conseillers clientèles les plus performants évolueront vers le métier de conseiller en gestion de patrimoine.

👉 Dans ce tableau, nous comparons le conseiller de banque grand public par rapport au conseiller de banque privée :

| Avis | Banque privée | Banque grand public |

|---|---|---|

| Ticket d'entrée | 100 000 € | 1 € |

| Nombre de clients par conseiller | 300 clients | 1500 clients |

| Niveau du conseiller | Master 2 gestion de patrimoine | BTS Force de vente ou licence banque |

| Turn-over | Mutation tous les 5 ans | Mutation tous les 3 ans |

| Services | Crédits, placements, ingénierie patrimoniale | Crédits, placements, forfaits téléphoniques, etc. |

| Niveau des produits et services | Le conseiller est plus qualifié et peut être compétent... mais il est limité aux placements de la maison (médiocres) | Le personnel est relativement peu qualifié et il est limité aux placements de la maison (médiocres) |

| Café servi ? | Oui (et bureaux plus spacieux et agréables) | Non |

On revient sur la banque privée plus loin dans l’article.

Salaire gestionnaire de patrimoine débutant/junior

Le salaire d’un conseiller en gestion de patrimoine en global annuel moyen avec 3 ans d’expérience est entre 45 000 et 55 000 €. Il est diplômé d’un bac +5 ou issu de la promotion interne. Il gère environ 600 clients. Ses clients ont entre 50 000 € et 250 000 € d’avoirs et/ou des revenus élevés. L’encours total géré est d’environ 50 M€.

Le conseiller sera plus qualifié mais toujours limité aux placements maisons (médiocres). Malheureusement, il passe seulement 10 % de son temps à conseiller (lire l’interview d’un CGP désabusé) ! Pour toucher son variable, le CGP a de nombreux objectifs commerciaux.

Ainsi, il doit être un commercial complet et vendre un « peu de tout ». Par exemple, de l’immobilier (attention à ne pas se faire pinéliser 😊 Cf. notre avis sur le Pinel), des unités de comptes (UC) en assurance vie, etc.

Le conseiller est incité à doper la collecte brute. C’est le montant d’encours que le CGP arrive à « rapatrier ». Ainsi, il utilise souvent le crédit immobilier comme un produit d’appel.

Par exemple, un CGP avait les objectifs annuels suivants : minimum 50 % d’UC en assurance vie et vendre 10 Pinel.

Note de Louis Andrieux : le système de rémunération en banque des CGP incite plus à la conquête qu’à la fidélisation des clients. Ainsi, la plupart des banques donnent aux CGP des objectifs de collecte brute et non de collecte nette. Ainsi, un CGP qui fait rentrer un nouveau client avec 150 000 € d’encours, mais qui dans le même temps laisse partir un client mécontent avec 250 000 €, sera un « un bon employé », et touchera son variable. En effet, sa collecte brute est de 150 000 €, même si sa collecte nette est en réalité négative de 100 000 € (150 000 € – 250 000 €).

Quant aux réseaux mutualistes, ils accordent plus de primes participation et intéressement et moins de variable. Leur conseil est donc moins biaisé.

Directeur d’agence

Le directeur d’une agence typique d’une grande ville gère environ une dizaine de conseillers dont 2-3 conseillers patrimoniaux en banque. Au bout de 3 ans d’expérience, son salaire global annuel est compris entre 60 000 € et 80 000 € brut.

Le directeur d’agence doit veiller à la rentabilité de son agence tout en minimisant le risque. Le directeur d’agence s’apparente le plus souvent à un directeur des ventes. Il est très souvent issu de la promotion interne.

Pour les directeurs d’agence, il est indispensable de savoir gérer une clientèle professionnelle. C’est pour cela, que le directeur d’agence gère souvent 60-80 entreprises en direct. Ainsi, le directeur d’agence a bien souvent été conseiller clientèle professionnelle et/ou adjoint/sous-directeur d’agence. En effet, le conseiller clientèle professionnelle gère des TPE (moins de 20 salariés).

Le sous-directeur d’agence

Quant à lui, le sous-directeur d’agence gagne entre 55 000 € et 65 000 € en annuel brut. Il a deux missions principales. D’abord, il passe 80 % de son temps à gérer son portefeuille client. Le reste du temps, il manage son équipe et remplace le directeur en cas d’absence.

Des salaires plus importants en banque privée

Nous allons distinguer 2 types de banque privée.

La banque privée de réseau

Le métier de banquier privé de réseau peut s’exercer dans de nombreux établissements (BNP Private banking, Banque privée Crédit Agricole, LCL banque privée, CIC banque privée, etc.).

Après 3 ans d’expérience, le salaire annuel brut global est compris entre 58 000 et 65 000 €. Le banquier privé de réseau gère environ 300 clients. Il est diplômé d’un Master 2 en gestion de patrimoine. Souvent, il a été assistant banquier privé ou conseiller en gestion de patrimoine avant d’arriver à ce poste.

Le patrimoine requis pour intégrer une banque privée dépend de chaque établissement : 250 000 €, 500 000 €, 1 000 000 €. On parle de « ticket d’entrée ».

Par exemple, au sein d’une grande banque de réseau (qu’on ne citera pas), la clientèle a été segmentée en 3 :

- D’abord, la banque privée 1 (BP1) entre 500 000 et 2 000 000 € d’avoirs.

- Ensuite, vient la BP2 avec entre 2 et 20 millions d’euros.

- Pour finir, la BP3 est réservée aux clients avec plus de 20 millions d’euros.

Les salaires en banque privée sont donc plus importants. Ainsi, il n’y a pas de salaire maximum. Cela s’explique par des « surfaces patrimoniales » plus importantes et souvent plus complexes à gérer (entrepreneur, profession libérale, etc.).

Le banquier privé travaille en collaboration avec des juristes, avocats fiscalistes, ingénieurs patrimoniaux, etc.

Le niveau d’expertise est supérieur sur le papier, mais le résultat est souvent décevant (lire nos articles sur l’avis banque privée de Nicolas et les alternatives à banque privée). Ce résultat s’explique par la médiocrité des produits vendus. Certaines banques privées vantent leur « architecture ouverte »… mais cela reste à 75 % des produits maisons (peu performants et gorgés de frais) !

La vraie banque privée spécialisée

Le salaire global brut annuel d’un vrai banquier privé (plus prestigieuse et qui mérite vraiment le titre de banque privée) sera d’environ 70 000 € – 75 000 €. Le salaire peut doubler avec les bonus. Il peut travailler dans des banques privées indépendantes comme J.P. Morgan, UBS, Lazard Frères Banque, Edmond de Rothschild…

Ces banques sont accessibles à partir de 10 M€ de patrimoine. La gestion de fortune permet d’accéder à des conseils à haute valeur ajoutée et à des opportunités exceptionnelles (private equity, immobilier de prestige en France ou à l’étranger, etc.).

Par exemple, la politique de rémunération d’Edmond de Rothschild indique que ses collaborateurs veillent à l’intérêt du client. Ainsi, ses collaborateurs ne sont pas incités à vendre un produit plutôt qu’un autre.

Salaire ingénieur patrimonial

Après 3 ans d’expérience, les ingénieurs patrimoniaux gagnent entre 60 000 et 70 000 € brut annuel. Ils travaillent souvent en banque privée et en cabinet de gestion de patrimoine. Les ingénieurs patrimoniaux sont souvent issus des filières juridiques. Leur salaire est surtout en fixe et très peu en variable.

Ils interviennent en appui des banquiers privés et des conseillers en gestion de patrimoine lorsque les dossiers deviennent trop techniques ou complexes pour eux. Leurs services sont parfois facturés sous forme d’honoraires en plus du forfait annuel du client.

Note de Louis Andrieux : Selon Les Échos, Rothschild compte presque autant d’ingénieurs patrimoniaux que LCL banque privée pour un nombre de clients 8 fois moins important. Ce chiffre illustre bien la différence entre les clientèles des banques privées de réseau et les vraies banques privées. En effet, une surface patrimoniale plus élevée (ce qui est le cas en vraie banque privée) est plus compliquée à gérer et il faut donc plus d’ingénieurs patrimoniaux pour moins de clients.

Salaire family officer

Le salaire d’un family officer est très variable, il tourne autour de 40 000 € en fixe. Le family officer peut doubler son salaire avec ses bonus. Son salaire peut être exponentiel, car il dépend de ses clients conseillés qui sont fortunés. Il existe deux types de family offices.

Premièrement, les mutli-family offices qui conseillent plusieurs familles (à partir de 30 M€, soit 10 000 ménages français). Deuxièmement, les mono-family offices qui conseillent une seule famille (à partir de 100 M€, soit les 500 plus grandes fortunes françaises).

Le family officer est le chef d’orchestre du patrimoine. Il est chargé de gérer le patrimoine en partenariat avec les meilleurs experts (notaires, avocats fiscalistes, experts comptables, etc.). Et ce afin de veiller au mieux aux intérêts de son client.

La plupart des family offices se rémunère sous forme d’honoraires en prélevant un pourcentage du patrimoine du client. Ce pourcentage est d’environ 0,5 % et il est dégressif selon la taille du patrimoine.

Note de Louis Andrieux : Les family offices sont souvent rémunérés sous forme d’honoraires. Selon nous, c’est le meilleur mode de rémunération, car il permet un conseil plus neutre et objectif. Néanmoins, souvent ce sont des institutions très élitistes. Généralement, elles s’adressent à une infime minorité des Français. Ainsi, seulement 10 000 ménages sur les 30 millions de ménages français peuvent profiter de leurs conseils. Chez Prosper Conseil, notre conseil est également indépendant. Mais nous conseillons tous types de patrimoine à partir de 50 000 € : professions libérales, cadres supérieurs, expatriés, chefs d’entreprise, etc.

La rémunération des conseillers des cabinets de conseil en patrimoine indépendant

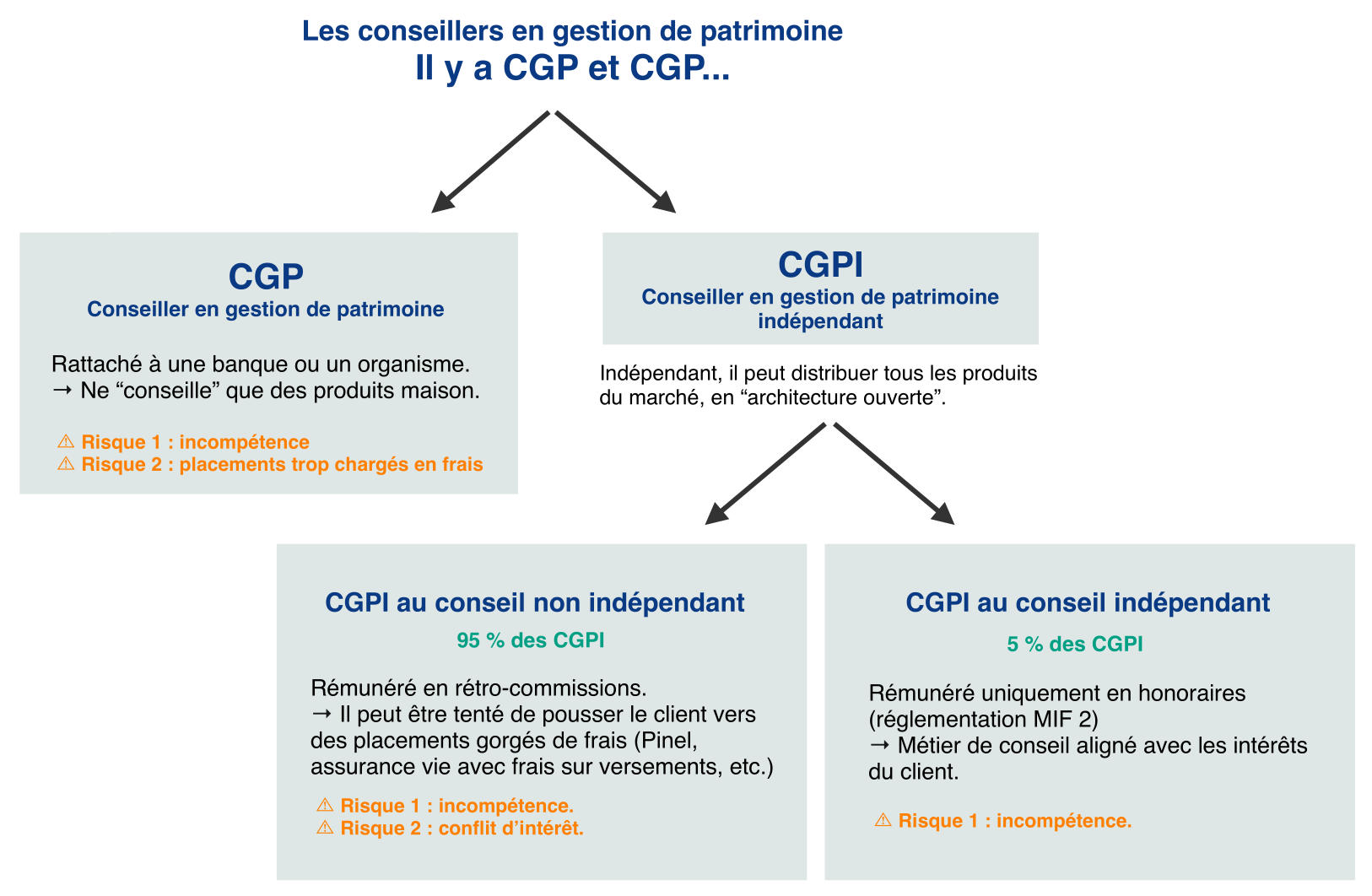

Attention à bien comprendre le paysage du conseil en gestion de patrimoine, il y a 2 types de CGPI :

En France, il existe 3 types de conseiller en gestion de patrimoine :

- Le CGP non indépendant : ce CGP travaille dans une banque ou un assureur qui se rémunère en rétro-commissions (voir plus haut).

- Le CGP indépendant (CGPI) au conseil non indépendant : ce CGP est indépendant capitalistiquement. Cependant, ses partenaires le rémunèrent en rétrocommissions.

- Le CGP indépendant (CGPI) au conseil indépendant : ce CGP est indépendant capitalistiquement. Aussi, ce CGP se rémunère exclusivement sous forme d’honoraires, son conseil est indépendant (réglementation MIF 2).

Le fait de travailler sur du conseil indépendant ou non influence la rentabilité du cabinet, et donc la rémunération des conseillers.

C’est pourquoi les cabinets au conseil indépendant sont généralement moins valorisés à la revente que les cabinets traditionnels. Cela s’explique par le fait que la valorisation des cabinets repose sur les encours, puisque les rétrocommissions sont une forme de « rente sur encours ». Ainsi, en France, bien que le conseil indépendant demande plus de compétences, il n’est pas forcément plus rémunérateur…

Note de Louis Andrieux : ce dernier type de CGPI représente moins de 5 % des CGP en France (c’est le cas de Prosper Conseil). Tandis que c’est la norme dans les pays anglo-saxons. Selon nous, c’est le seul vrai conseil. Les 95 % restants sont plus un travail de commercial.

Rémunération des conseillers en gestion de patrimoine indépendant au conseil indépendant

Le salaire fixe d’un conseiller en gestion de patrimoine indépendant au conseil indépendant est d’environ 40 000 € annuel brut. Il peut doubler son salaire avec son variable.

Comme un expert-comptable, il présente une lettre de mission à chaque client pour cadrer la mission de conseil. Et le client est libre de signer ou non, pour débuter la mission de conseil uniquement facturée en honoraires.

Son variable dépend donc des lettres de missions signées. Bien que très rare, ce type de rémunération sous forme d’honoraires est beaucoup plus vertueux. Et pour cause, les intérêts du CGPI sont alignés celui de ses clients.

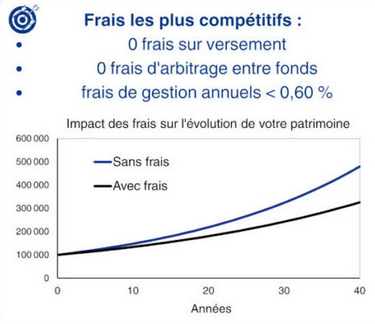

L’absence de rétrocommissions permet de s’ouvrir à l’ensemble du marché car il n’y a pas de partenaires attitrés. Et donc, d’accéder aux meilleurs placements avec le moins de frais possibles (assurance vie, SCPI, ETF…). Par conséquent le client du CGPI au conseil indépendant pourra développer au mieux son patrimoine, en profitant pleinement des intérêts composés. Ce qui peut représenter plus de 100 000 € de différence sur votre capital sur 30 ans, voyez ce graphique :

Par exemple, chez Prosper Conseil, nous travaillons en 3 phases pour mettre votre patrimoine sur la bonne voie :

- D’abord, un rendez-vous de deux heures d’assistance patrimoniale qui permet de faire le point sur votre situation et vos projets de vie.

- Puis, nous signons une lettre de mission qui permet de définir vos objectifs.

- Enfin, la mission de conseil permet de vous accompagner au mieux sur les axes financiers, fiscaux et juridiques. Votre CGPI au conseil indépendant vous est attitré et accompagne maximum 150 clients.

Vous pouvez remplir le formulaire ci-dessous pour entrer en contact avec notre conseiller en gestion de patrimoine indépendant :

La rémunération des conseillers en gestion de patrimoine indépendant au conseil non indépendant

La rémunération des CGPI au conseil non indépendant est très variable. Elle dépend avant tout de la performance commerciale du conseiller. Le plus souvent, au bout de 3 ans d’expérience, les cabinets proposent un fixe annuel brut entre 30 000 et 40 000 €. Il est possible de doubler voire de tripler son salaire avec les commissions.

Aussi, ces CGPI au conseil non indépendant travaillent en architecture ouverte (dans la limite de ses partenaires). Théoriquement, ils ne sont pas incités à vendre un produit plus qu’un autre.

Note de Louis Andrieux : en apparence, ce modèle semble vertueux. Néanmoins, dans les faits, ces CGPI sont encouragés à plus vendre certains produits. Ainsi, la direction vous incitera à vendre des produits qui rapportent de l’encours « passif » (assurance vie…) plutôt que des honoraires de conseil.

👉 En synthèse, les 3 types de conseillers en gestion de patrimoine :

| Conseiller en gestion de patrimoine | Conseiller en gestion de patrimoine indépendant au conseil non indépendant | Conseiller en gestion de patrimoine indépendant au conseil indépendant | |

|---|---|---|---|

| Exerce où ? | Banque, banque privée ou assureur | Cabinet de conseil en gestion de patrimoine | Cabinet de conseil en gestion de patrimoine |

| Conseil indépendant ? (Réglementation MIF 2) | Conseil NON indépendant | Conseil NON indépendant | Conseil indépendant |

| Rémunération (encadrée par MIF 2) | Exclusivement en rétrocommissions | Rétrocommissions versées par les partenaires (et ponctuellement et marginalement en honoraires) | Exclusivement en honoraires de conseil payés par les clients (pas de rétrocommissions de partenaires, sinon elles sont remboursées aux clients). Les intérêts sont alignés. |

| Quel % des CGP ont ce statut ? | 60 % | 35 % | Moins de 5 % |

| Métier | Vendre les produits de l'employeur : le "conseil" ne porte que sur les produits maison. | Vendre une gamme de placements en architecture ouverte (dans la limite de ses partenariats). | Libre de conseiller tous les investissements du marché, même sans partenariat (il n’y a aucune limite puisqu’il n’est pas rémunéré par des partenaires).

Et conseil juridique et fiscal (régime matrimonial, transmission, etc.) |

| Risques de ce type de conseil | Incompétence, conflit d'intérêt, placements trop chargés en frais | Incompétence, conflit d'intérêt, placements trop chargés en frais. Exemple : vente de Pinel très rentable pour le "conseiller" (5-10 % de rétrocommissions), mais investissement rarement intéressant pour le client. |

Incompétence |

Zoom sur l’interprofessionnalité

Il existe des cabinets et banques privées qui travaillent en interprofessionnalité avec les professionnels du droit et du chiffre (notaires, avocats, expert comptables, etc.). Les avantages de cette méthode de travail sont multiples :

- Elle permet d’entrer en contact avec des clients qui disposent d’un patrimoine conséquent (chefs d’entreprise, …).

- Les clients sont « rassurés », car ils suivent la recommandation de ces professionnels du droit et du chiffre qui inspirent confiance. Dès lors, le CGPI ne va pas directement prospecter son client, mais va prospecter ces professionnels du droit et du chiffres.

- Elle permet de facturer marginalement des honoraires de conseil (10 % du CA maximum).

La rémunération d’un gestionnaire de patrimoine à son compte

Le salaire varie énormément d’un conseiller en gestion de patrimoine à l’autre. Il dépend de la capacité à trouver des clients. Les CGP qui se mettent à leur compte sont de plus en plus rares. On assiste à une consolidation du secteur pour deux raisons :

1️⃣ L’exercice de la profession implique de suivre une réglementation de plus en complexe. Ainsi, écrasés par les lourdeurs administratives, les petits cabinets ne parviennent pas à être en jour en termes de conformité et finissent le plus souvent rachetés par des plus gros cabinets.

2️⃣ L’écrasante majorité de la profession vit des rétrocommissions. Or, plus le cabinet est gros, plus il pourra faire des économies d’échelle auprès du producteur (assureurs, sociétés de gestion SCPI, etc.). De manière à négocier sa « part distributeur », et donc sa marge. C’est une pratique très courante notamment dans la grande distribution. Par exemple, tous les magasins Leclerc utilisent la même centrale d’achat afin d’avoir des tarifs plus compétitifs.

Le mode de rémunération du conseiller en gestion de patrimoine à son compte

À chaque vente, le conseiller en gestion de patrimoine à son compte va toucher « sa part distributeur » en rétrocommissions sous 2 formes :

1️⃣ Les rétrocessions sur les souscriptions. Elles sont perçues en « one shot » à la souscription. Par exemple :

- de 0 à 5 % sur la souscription assurance vie ou PER,

- de 0 à 6 % sur la souscription de SCPI,

- de 5 à 10 % sur investissement Pinel et LMNP en résidence (alors que LMNP ancien 1 % ! On comprend le biais de conseil…).

2️⃣ Les rétrocessions sur les encours. Elles sont reçues sous forme de rente chaque année. À ce titre, pour les assurances vie, PER, PEA, cela représente environ 1 % par an sur les encours. Ce mode de rémunération est « invisible » pour le consommateur, mais très douloureux (c’est de la performance en moins pour le client). Ces rétrocessions sur encours sont très rémunératrices pour le CGP. Par exemple, au bout de 15 ans, certains CGP disent avoir entre 50 000 € et 100 000 € qui tombent tous les ans « passivement » sur leur compte ! C’est une rente de situation.

3️⃣ De plus, les CGP à leur compte peuvent revendre très cher leur portefeuille client à un autre CGP (comme un fonds de commerce). Un portefeuille peut se revendre plusieurs centaines de milliers d’euros. Surtout si les « revenus récurrents » (la rente sur l’encours) sont élevés.

Pour le conseiller en gestion de patrimoine à son compte, c’est le même modèle qu’un cabinet CGPI au conseil non indépendant, mais à sa petite échelle.

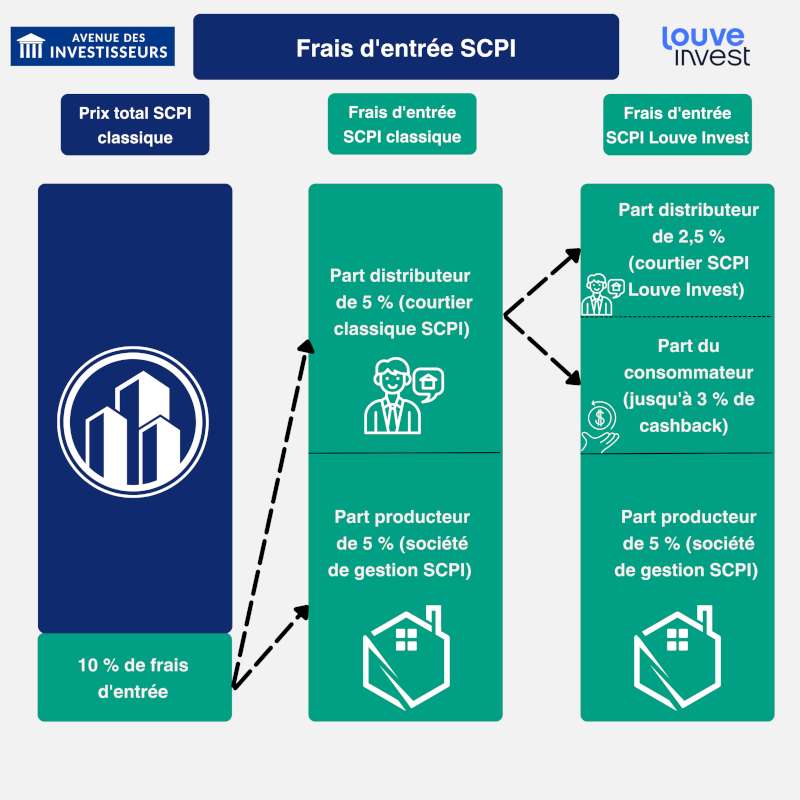

Note de Louis Andrieux : ces rétrocommissions sont partagées entre la part distributeur (Banque, CGP à son compte, courtiers SCPI) et la part producteur (assureurs en assurance vie, sociétés de gestion SCPI, etc.). Ainsi, Louve Invest (lire notre avis sur Louve Invest) peut reverser jusqu’à 3 % de cashback au client. Ce courtier SCPI est le seul qui a fait le choix judicieux de reverser aux clients une part de sa part distributeur.

Les salaires des gestionnaires de patrimoine immobilier

Certains conseillers en gestion de patrimoine se concentrent sur l’immobilier, en particulier la vente de programme d’immobilier dans le neuf, notamment des biens éligibles à des dispositifs de défiscalisation (Pinel).

Comme évoqué en haut, c’est très rentable pour le conseiller (5-10 % de commissions). Ces CGP sont plus des commerciaux que des conseillers. Néanmoins, en raison des difficultés que traverse le secteur de l’immobilier neuf en 2023 (coup d’arrêt sur la construction), le métier va probablement être moins rémunérateur :

- Arrêt total du dispositif Pinel en 2025 (plus de pinéliseur c’est triste 😅). Depuis début 2023, le dispositif était de toute façon déjà revu à la baisse. Ainsi, selon la fédération des promoteurs immobiliers de France, au premier trimestre 2023, les ventes d’immobiliers neufs aux investisseurs particuliers ont été divisées par 2 !

- La hausse des taux d’intérêt fait mécaniquement baisser les prix de l’immobilier. Cette hausse entraîne de nombreux acteurs de l’immobilier dans sa chute. À ce titre, 1 promoteur sur 5 renonce à son projet de construction.

Note de Louis Andrieux : une connaissance m’a confié générer 144 000 € de chiffre d’affaires annuel en vendant 1 Pinel par mois à 7 % de commissions. Certes, il devait se partager la moitié avec son mandataire et devait payer ses frais. Cependant, cela reste très rentable. En plus de cela, il touchait des rétrocommissions sur encours d’assurance vie et de PER.

Les salaires des gestionnaires de patrimoine à l’étranger (Suisse, Luxembourg)

Les salaires chez nos cousins Luxembourgeois et Suisses sont plus élevés qu’en France.

La Suisse

Dans les banques, selon Michael Page, cabinet spécialisé dans le recrutement, les rémunérations annuelles brutes sont les suivantes :

- l’équivalent du conseiller en gestion de patrimoine est rémunéré entre 80 000 € et 120 000 € ;

- le banquier privé gagne entre 95 000 € et 130 000 € ;

- et le family officer (wealth planner) a une rémunération entre 150 000 € et 210 000 €.

Selon Sven Württemberger, directeur de l’investissement passif à Deutsche Asset Management (Zurich), le conseil sous forme d’honoraires est beaucoup plus répandu en Suisse. Ce qui permet une allocation d’actifs comprenant des ETF en gestion passive (comme nous le faisons chez Prosper Conseil). Pour rappel, les ETF surperforment 95 % des fonds sur le long terme, car ils comportent moins de frais.

Ainsi, selon le rapport du Sénat, les Suisses et les Britanniques (qui ont interdit totalement les rétrocessions) sont les plus gros consommateurs européens d’ETF (on devient en effet vite accro et drogué aux ETF 😊).

Pour les CGP indépendants, il y a beaucoup de travail autour de la commercialisation du troisième pilier Suisse. Pour rappel, les Suisses ont un système de retraite très largement par capitalisation. À l’inverse de la France, les Suisses sont obligés de se « prendre en main » s’ils veulent avoir une retraite.

Note de Louis Andrieux : un ami Français qui cherche un travail de CGP en Suisse m’a confié préférer l’approche du CGP Suisse qui est plus pragmatique et plus honnête (vente du troisième pilier avec des fonds flexibles, pas de Pinel…)

Le Luxembourg

Chez les banques et les assureurs, selon Michael Page, le salaire d’un conseiller en gestion de patrimoine est le suivant :

- entre 60 000 € et 110 000 € (jusqu’à 20 % en plus de bonus) ;

- le banquier privé gagne lui entre 60 000 € 120 000 € (jusqu’à 50 % en plus de bonus) ;

- et le family officer a une rémunération entre 60 000 € et 120 000 € (jusqu’à 50 % en plus de bonus).

Au Luxembourg, le secteur bancaire et assurantiel est très important. Ainsi, le Luxembourg compte moins de 0,1 % de la population mondiale, mais 10 % des encours mondiaux. C’est notamment grâce à l’assurance vie luxembourgeoise qui est très plébiscitée et que nous conseillons régulièrement auprès de nos clients chez Prosper Conseil.

Conclusion

Comme vous l’avez vu, le salaire d’un conseiller en gestion de patrimoine est très hétérogène et dépend de nombreux facteurs.

Pour les étudiants et ceux qui ambitionnent de se reconvertir en gestion de patrimoine, vous connaissez mieux les salaires du milieu.

Et pour vous, lecteurs d’ADI qui cherchez du conseil, vous comprenez maintenant mieux comment se rémunèrent les différents acteurs de la gestion de patrimoine. Le but étant que vous choisissiez le meilleur CGPI pour faire fructifier au mieux votre patrimoine, sans biais dans le conseil (donc nous préférons le modèle de rémunération uniquement en honoraires de conseil, sans rétrocommissions sur les placements). Et avec pour objectif de réaliser vos projets de vie en prenant en compte les axes financiers, juridiques et fiscaux.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

7 commentaires sur “Quel est le salaire d’un conseiller en gestion de patrimoine (CGP) ? Rémunération fixe, variable, épargne salariale…”

Bonjour,

Expert du milieu depuis plus de 15ans, les chiffres sont un peu fantaisiste.

Ne pas croire tout les chiffres que l’ont peut voir sur internet.

En réalité, j’ai croisé beaucoup de personnes directrice d’agence, ou en banque privée à moins de 50K€ passé les 50ans… Les CGP junior ne débute guère à plus de 40k€ de façon globale.

Par contre, le salaire des family officer est beaucoup plus élevé que 40k€ !

Le FO c’est un peu le graal pour les personnes travaillant en banque privée/gestion de fortune.

On est souvent sur des salaires dépassant les 60k€ en province…

Je suis très étonné des chiffres annoncés et de leurs sources… La réalité du terrain est tout autre ! (et j’ai fais plusieurs établissements…)

Bonjour David,

Je vous remercie de votre commentaire.

Les chiffres sont issus d’une enquête terrain approfondie et ne sont pas fantaisistes.

Pour chaque métier, j’ai effectué de nombreux entretiens avec des professionnels du secteur : conseiller particulier, CGP en banque, banquier privé, family officer, CGP à son compte, chasseur de têtes/cabinet RH spécialisé en banque, etc.). Les chiffres d’internet proviennent de cabinets RH spécialisés qui recrutent activement. Ces chiffres d’internet correspondent aux chiffres que j’ai eu lors des entretiens terrains. Aussi, dans le passé, j’ai postulé en tant que CGP.

Toutes les sources (l’enquête terrain, les chiffres disponibles sur internet des cabinets RH, et ma propre expérience) convergent vers les chiffres évoqués dans l’article.

Est-ce que vos connaissances ont bien ajouté le plan d’épargne d’entreprise avec la participation et l’intéressement (P/I) à leur rémunération ? Comme indiqué dans l’article, la rémunération comprend : le salaire fixe, le salaire variable et la P/I. La P/I correspond à environ 10% du salaire. Cependant, la P/I peut être bien plus élevé dans certaines banques.

Par exemple, 2 banques mutualistes (que je ne citerai pas) accordent entre 3 mois et demi et 5 mois de salaire en P/I soit entre 30% et 40% du salaire à rajouter en plus. C’est un « cas extrême », mais cela indique bien que la P/I peut faire varier beaucoup la rémunération. Les banques mutualistes accordent généralement plus de P/I et moins de variable.

Vous évoquez 3 cas de « chiffres fantaisistes ». Je vais vous démontrer que ces chiffres sont en accord avec le marché. Je vais utiliser des données sérieuses et accessibles sur internet. J’aimerais pouvoir vous faire rencontrer les professionnels du secteur que j’ai interrogés mais cela va être compliqué 😂

D’abord, pour le directeur d’agence, j’écris dans mon article « le directeur d’une agence typique d’une grande ville gère environ une dizaine de conseillers dont 2-3 conseillers patrimoniaux en banque. Au bout de 3 ans d’expérience, son salaire global annuel est compris entre 60 000 € et 80 000 € brut. »

Il est vrai que la rémunération des directeurs d’agence est encore plus variable que pour les autres métiers de la banque. En effet, le directeur d’agence est très souvent issu de la promotion interne (les diplômes et l’expérience est très variable). De plus, il est assimilé à un directeur des ventes, donc il a variable encore plus important que les autres métiers. Néanmoins, les chiffres donnés dans l’article correspondent à la réalité du marché.

Par exemple sur le site de Michael Page, à Paris, pour un directeur d’agence à Bac+2 et avec 2 ans d’expérience, on peut trouver un travail à 60 000 € en rémunération annuelle brute. Ainsi, le salaire est d’environ de 48k en fixe, 7k en variable et 5 k en P/I (environ 10% de la rémunération).

Ensuite, pour le CGP junior, j’indique sur mon article que « le salaire global annuel moyen avec 3 ans d’expérience est entre 45 000 et 55 000 € ». Là aussi, j’ai des offres d’emplois qui corroborent mes dires. Ainsi, selon Michael Page, à Paris, un CGP avec 2 ans d’expérience peut prétendre à 49 000 € soit 38k de fixe, 7k de variable et 4k de P/I.

Enfin, pour le family officer, j’écris « Le salaire d’un family officer est très variable, il tourne autour de 40 000 € en fixe. Le family officer peut doubler son salaire avec ses bonus. Son salaire peut être exponentiel, car il dépend de ses clients conseillés qui sont fortunés. »

Ainsi, je suis d’accord avec votre exemple de plus de 60k en province. Le salaire de 40k correspond « seulement » au salaire fixe, auquel il faut rajouter le variable et la P/I. Comme indiqué dans l’article, en tant que family officer la rémunération variable peut être très élevée, car les clients sont fortunés.

J’espère avoir répondu à vos interrogations et je vous souhaite une bonne soirée,

Cordialement,

Bonjour,

Bravo pour cet article très intéressant.

Un autre article sur les conditions de travail en banque retail reprend aussi les salaires des différents postes de conseillers clientèle pour les particuliers.

Comme Prosper Conseil est innovant dans sa démarche de conseiller indépendant au sens de MIF2, est-il prévu d’afficher les salaires des collaborateurs du cabinet ? En toute transparence, question qui fâche j’en conviens 🙂

Bonjour Praise,

Oui vous faites allusion à cet article je pense 😉 : Interview d’un conseiller patrimonial en banque.

Je vais en parler aux collaborateurs du cabinet, mais je ne pense pas qu’ils soient d’accord pour afficher leurs salaires.

Bonjour Praise,

Merci beaucoup de votre compliment, je suis ravi que l’article vous ait plu.

Oui, comme mentionné dans la conclusion, le but de cet article est de vous faire connaître les coulisses de ce milieu assez opaque. Pour comprendre la rémunération des employés de banques, il faut aussi comprendre comment leurs employeurs (les banques) se rémunèrent.

La réglementation MIF 2 impose de ne pas percevoir d’argent des rétrocommissions (ou de les reverser intégralement aux clients) et non pas de dévoiler les salaires 😊Néanmoins, l’article vous donne une idée des rémunérations des conseillers en gestion de patrimoine indépendant au conseil indépendant.

Cordialement,

Bonjour Louis

Existe t il des conseillers à leur compte qui facturent leurs honoraires ?

D après ce que vous écrivez ils ne vivent que de rétro commissions

Cdlt

Bonjour Steph,

Le conseil indépendant MIF 2 est très rare.

On ne connait que Prosper Conseil et quelques cabinets qui se comptent sur les doigts d’une main.