Faisant écho au témoignage de Laurence, Henri nous a écrit pour partager son expérience et son parcours d’épargnant expatrié à l’autre bout du monde (nous avons des lecteurs sur tous les continents !) Ces témoignages de gens “normaux” (pas de pros de la finance) sont très enrichissants pour les lecteurs, alors nous partageons avec plaisir !

Henri a réalisé beaucoup de recherches et acquis de bonnes connaissances. Vous verrez que sa stratégie est bien expliquée, particulièrement en actions et cryptomonnaies. Il se qualifie d’ “investisseur en pilotage automatique” car il a défini une stratégie (“un plan de vol”) qu’il se contente de suivre (un “check” des indicateurs et un ordre 1 fois par mois). Tout est mûrement réfléchi et il distille quelques conseils au passage. Il a même préparé des graphiques et infographies pour illustrer, on en a de la chance !

SOMMAIRE

- Présentation

- Quel est votre patrimoine ?

- Composition du patrimoine immobilier ?

- Comment investissez-vous en actions ?

- Comment investissez-vous en cryptomonnaies ?

- Vos plus grandes erreurs d’investisseur ?

- Quels conseils donneriez-vous aux lecteurs ?

- Le mot de la fin ?

- Conclusion

Henri, pouvez-vous vous présenter ?

Je me présente, je m’appelle Henri, 46 ans, marié et un enfant en primaire.

Je viens d’une famille plus que modeste. J’étais élève boursier, je travaillais tous les étés, je ne dois ma progression qu’aux études que j’ai faites et surtout au boulot que j’ai pu avoir dès ma sortie d’école.

Parti d’un patrimoine nul, j’ai dû rembourser 2 prêts étudiants (mes choix) ainsi qu’une dette familiale conséquente, ce qui a détourné mes ressources pendant quelque temps (merci, les crédits à la consommation…)

Épargnant dans l’âme (ouverture de livrets en ligne dans les années 2000, cash dans un coffre à la banque, et même du cash dans une petite boîte en carton, mais elle n’existe plus), je ne me suis converti que depuis 3 ans en « Investisseur Responsable ».

Je travaille depuis 10 ans à l’étranger dans une grande multinationale. Je peux me permettre maintenant d’investir environ 40 % de mon salaire net le lendemain du jour de paie (impôts prélevés à la source). Notre foyer a aussi les caractéristiques suivantes :

- zéro dette, aucun emprunt/crédit ;

- peu de charges fixes ;

- un train de vie simple.

Mon rapport à l’argent ? Fier du chemin parcouru jusqu’à présent et fier de le faire fructifier non seulement en vue de la retraite (préparer sa retraite), mais aussi pour transmettre à mon enfant par la suite (préparer la transmission de patrimoine).

Je pourrais me définir comme investisseur à long terme, fainéant, mais ravi d’explorer de nouveaux territoires, avec pour objectif la liberté financière qui me permettra de partir à la retraite d’ici à 10 ans, si j’en ai envie. Lire à ce titre l’article d’ADI mentionnant FIRE (Financial Independence, Retire Early).

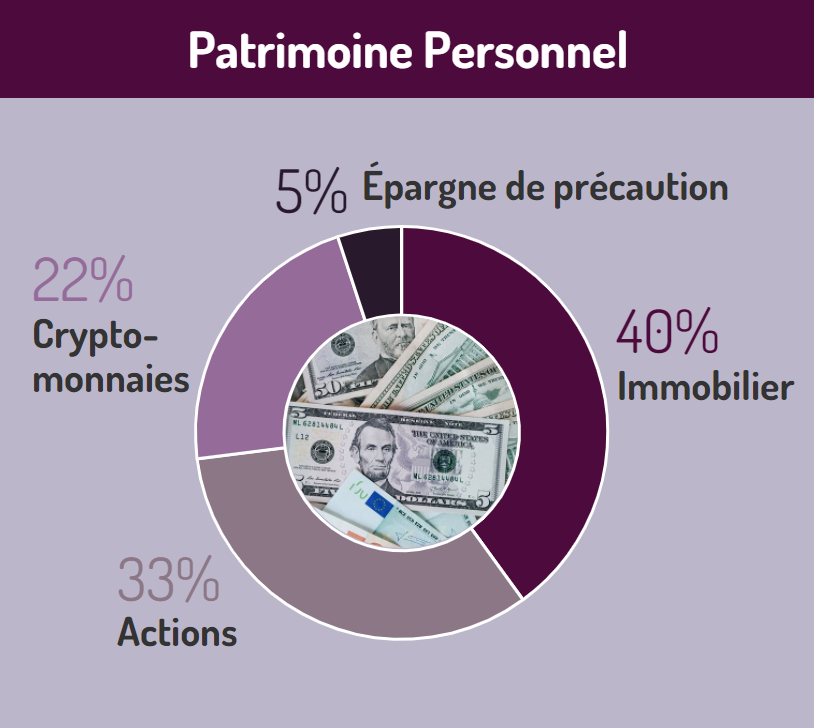

Quel est votre patrimoine ?

Mon allocation d’actifs, plutôt dynamique, est tournée vers la maximisation de mon patrimoine à 10 ans. Il se décompose comme ci-dessous :

Pour simplifier l’article, je n’ai pris en compte que mon patrimoine personnel et non pas celui du foyer.

Avis de Nicolas : effectivement, c’est une allocation patrimoniale que l’on peut qualifier de dynamique, avec 95 % d’investissements dits risqués ! En effet, l’immobilier, les actions et les cryptomonnaies présentent un risque de perte en capital. Et il faut bien vivre la volatilité des actions et surtout des cryptomonnaies. Mais ce sont des actifs moteurs de performance. Rappelons qu’il revient à chacun de construire sa propre allocation patrimoniale selon ses objectifs et son tempérament.

De quoi est composé votre patrimoine immobilier ?

Il se compose en une résidence principale héritée et maintenant louée en LMNP, ainsi que d’une part d’une maison venant d’une succession.

Habitant à l’étranger, je me suis heurté à la complexité de faire de l’investissement locatif quand j’en avais la possibilité. Car à distance, ça s’est avéré difficile de :

- trouver une banque qui accepte de prêter à un non-résident fiscal ;

- visiter les biens et d’être réactif aux offres du marché ;

- potentiellement devoir gérer les locataires ou bien une agence immobilière ;

- faire appel à des artisans pour la maintenance du bien.

J’ai donc abandonné l’idée de faire de l’investissement locatif à longue distance (en dehors de la LMNP) et je me suis rabattu sur d’autres investissements, plus faciles à gérer, où que je sois dans le futur.

Avis de Nicolas : on ne répétera jamais assez que l’investissement locatif traditionnel est chronophage à gérer. C’est une véritable 2ème casquette d’entrepreneur. Et c’est d’autant plus compliqué quand on est expatrié. Mais il existe d’autres solutions pour investir dans l’immobilier, notamment la pierre-papier.

Comment investissez-vous en actions ?

Je suis un grand fainéant, qui aime que l’argent travaille sans trop de supervision. Je dois dire que les ETFs ont révolutionné ma vie d’investisseur.

Les ETFs, ou Trackers, sont des paniers d’actions qui suivent un indice boursier ou bien un index (la société MSCI publie ses index à destination des gestionnaires de fonds et vous verrez beaucoup d’ETFs MSCI disponibles lors de vos recherches). Les ETFs sont le plus souvent :

- géographiques (France, Europe, US, Monde…) et sectoriels (IT, Santé, Banque, Énergie…). Ex : ETF Monde IT ;

- indiciels (NASDAQ, S&P 500, CAC 40, MSCI World …). Ex : ETF CAC 40.

Pourquoi préférez-vous les trackers pour investir en bourse ?

Je plébiscite les ETFs car c’est une solution qui allie :

- Diversification. Elle permet de diversifier ses positions dans différentes sociétés en même temps : l’ETF Lyxor MSCI World permet d’être exposé à « 85 % de la capitalisation boursière mondiale ».

- Simplicité. La promesse d’un ETF, c’est qu’il va coller au mieux à l’indice boursier / index qu’il suit. Ce qui se passe au niveau de la composition de l’ETF (poids de telle ou telle société, liste des sociétés…) est transparent pour l’investisseur.

- Performance. L’ETF Lyxor MSCI World, c’est environ 11 % de performance annualisée sur les 5 dernières années. Il est commun de voir des ETFs entre 8 % et 12 % de retour annualisé.

- Faible coût. En général de 0,30 % à 0,50 % en frais annuels de gestion. Il y a aussi les frais de transaction chez votre courtier à ajouter, mais globalement, un ETF est peu coûteux à détenir et conserver.

- Faible volatilité. Au sein même de l’ETF Lyxor MSCI World IT, Facebook ne va représenter que 9 % dans le panier de substitution de l’ETF par exemple, donc les fortes variations éventuelles du cours d’une action sont lissées.

- Dilution des risques. Corollaire de la diversification, les risques sont dilués : si une action dévisse, votre ETF ne sera pas affecté de manière inconsidérée.

- Liquidité. Contrairement à une SICAV dans une assurance vie (2 ou 3 jours) ou bien l’immobilier (quelques mois), un ETF est aussi liquide qu’une action en direct : il peut s’acheter / se vendre immédiatement avec un ordre normal en Bourse. Cependant, j’ai mis ce critère en dernier, car ce n’est clairement pas la liquidité qui m’importe.

Les trackers, la solution ultime selon vous ?

Les ETFs ne sont certainement pas parfaits. On pourrait notamment leur reprocher.

Zéro émotion

Un panier d’actions, une gestion passive…Je n’ai aucune attache sentimentale envers les ETFs, dont je ne connais même pas toutes les positions. De plus, via le mécanisme du swap synthétique, vous ne détenez même pas forcément les actions de l’indice en question.

Alors, si vous êtes « amoureux » d’une société en particulier, les actions en direct sont sûrement au moins un complément nécessaire sinon un choix plus pertinent à faire.

Gain astronomique … à oublier

Avec les trackers, on n’est pas sur la pépite qui va faire x10 sur 1 année. Si vous cherchez le « next big thing », oubliez les ETFs. Mais si 6 % à 10 % de rendement brut annualisé (avec des hauts et des bas et des années dans le rouge) vous conviennent sans rien faire, alors c’est certainement un bon outil.

L’ETF MSCI World…vraiment World ?

Avec une position à environ 70 % pour les actions US (et principalement IT), le MSCI World tourne autour des US et de la Silicon Valley. Si cela ne vous va pas, vous pouvez toujours équilibrer votre portefeuille avec un ETF Europe ou bien Pays Émergents.

Si, dans le futur, l’économie mondiale se déplace vers l’Europe ou bien l’Asie, alors l’index MSCI World sera mis à jour en conséquence, tout comme l’ETF correspondant (celui qui suit MSCI World). Le biais US actuel n’est pas forcément ad vitam eternam.

Avis de Nicolas : nous expliquons tout sur les trackers ici. Et ici sur le MSCI World. Pour investir en bourse, c’est selon nous le meilleur triptyque rendement / risque / effort de gestion. Plus de 95 % des gérants de fonds actifs sont battus par les trackers sur le long terme. Selon nous le côté 0 émotion est un avantage et évite de faire des bêtises. Il est sûr que si l’on a une approche “jouer en bourse” et non “investir en bourse”, il vaut mieux voir ailleurs. Le tracker World est concentré quasiment à 70 % sur les US, car c’est tout simplement le poids de la valorisation des sociétés américaines…il n’y a pas de parti pris, c’est mathématique. Notre article pour investir en évitant les biais cognitifs.

Comment choisissez-vous vos trackers ?

L’offre est pléthorique, parfois dupliquée : vous avez des ETF MSCI World chez plein de sociétés de gestion.

J’utilise surtout ceux de Lyxor et Amundi (sociétés françaises qui ont d’ailleurs fusionné) :

- ETFs Lyxor éligibles au PEA ;

- ETFs Amundi (vous pouvez sélectionner l’éligibilité PEA ou bien assurance vie).

Suivant votre PEA et votre assurance vie, il se peut que tous ne soient pas listés. Mais les 2 listes ci-dessus peuvent être un bon point de départ pour faire vos choix.

Je concède que j’ai un biais US (71% de mes actions sont US) mais ce biais n’est que partiellement mon choix (par exemple parce que je détiens un ETF S&P 500). Il y a aussi une part systémique hors de mon contrôle, car l’activité mondiale, représentée par l’index MSCI World est à 70% US actuellement. Rien ne dit que ce sera le cas dans le futur.

Afin de diluer un peu l’effet US, j’ai prévu de monter en puissance sur un ETF Pays Émergents.

Note de Nicolas : on liste ici des trackers populaires éligibles au PEA. Et notre article Comment choisir ses trackers ? Par ailleurs, nos 2 assurances vie préférées proposent un excellent choix de trackers (81 ETF sur Linxea Avenir et 38 sur Linxea Spirit 2). En pratique, un seul tracker World peut faire l’affaire pour être bien diversifié à l’échelle mondiale (comment investir sur ETF MSCI World).

Quelles enveloppes utilisez-vous pour investir en bourse ?

Mes actions, qui sont sous la forme d’ETFs (vous l’avez compris) ou SICAV, sont contenues dans des enveloppes différentes :

- PEA ;

- Assurance-Vie (AV) ;

- Compte-Titres Ordinaire français (CTO) ;

- Compte-Titres Ordinaire local.

J’explique ma stratégie pour chaque enveloppe.

Le PEA et ses avantages fiscaux

Si vous prévoyez de partir à l’étranger et que vous n’avez pas encore de PEA, mon conseil : lisez l’article PEA sur ADI et ouvrez un PEA sans tarder. En effet, en tant que non-résident fiscal, vous ne pouvez pas ouvrir un PEA mais vous pouvez toutefois conserver votre PEA existant.

Pourquoi un PEA ? Pour les avantages fiscaux, sans hésiter !

En sortant d’un PEA âgé de plus de 5 ans, pas d’impôt sur les plus-values sur les gains, seulement les 17,20 % de prélèvements sociaux (et les non-résidents fiscaux dans l’UE sont exonérés).

Certes, les versements sont limités à 150 000 euros, mais un PEA « dynamique » de 100 000 euros (sans aucun versement ultérieur), à 10 % de rentabilité annuelle, donne déjà un portefeuille de 260 000 euros au bout de 10 ans.

Un PEA n’est qu’une enveloppe fiscalement intéressante, ensuite c’est à vous de choisir les bons actifs à mettre dedans, suivant votre stratégie ! Même si la liste des actifs disponibles est limitée, vous pouvez tout à fait trouver votre bonheur en tant qu’investisseur long terme à profil dynamique et je vous conseille l’article d’ADI sur le choix de votre PEA.

Mes investissements en PEA

Mes positions PEA se limitent à 4 ETFs. À l’intérieur d’une classe d’actifs (ici, les actions) ou bien d’une enveloppe (ici, le PEA), j’essaie toujours d’apporter de la diversification pour diluer les risques, sans éparpillement toutefois :

- ETF Amundi MSCI World (70 % US) ;

- ETF Amundi S&P 500 (100 % US) ;

- ETF Lyxor CAC 40 (100 % France) ;

- ETF Lyxor MSCI Pays Émergents (0 % US).

Même si normalement les PEA sont limités à des investissements européens, le mécanisme de swap des trackers synthétiques permet d’investir dans du S&P 500 aux États-Unis par exemple.

Tombé sous le charme des ETF (trackers), j’ai délaissé les actions en direct, car je n’ai ni le temps ni les compétences (allo, les triangles descendants) pour faire du stock-picking. Pendant un temps, j’ai connu de bonnes surprises en détenant des actions en direct dans mon PEA (comme ORPEA, maisons de retraite, avant le scandale début 2022) puis de mauvaises (Air France, CEGEDIM, Orange). Mais j’ai décidé de rationaliser tout ça car comme l’explique ADI, investir en actions en direct est trop hasardeux.

Ma priorité actuelle est de conserver ces 4 ETFs en alimentant mon PEA de manière mensuelle. J’ai tendance à avoir le biais inverse des investisseurs français, ma position CAC 40 ne représentant que 10 % de mon portefeuille PEA. Et mon portefeuille PEA ne représente qu’une partie de mes positions en actions, donc la part franco-française est vraiment très réduite. Cependant, certaines grosses capitalisations françaises (LVMH, Total, BNP Paribas…) peuvent apparaître dans les ETFs Monde ou autres.

Note de Nicolas : le biais domestique est très courant. C’est à dire que les Français ont la fâcheuse tendance d’investir surtout sur des actions françaises. Alors que pour respecter le poids des capitalisations françaises dans le monde, on ne devrait pas avoir plus de 3-4 % d’actions françaises en portefeuille (conformément à l’indice MSCI World). Avoir 10 % d’actions françaises est déjà un petit biais domestique de la part d’Henri ! Notre article pour éviter les biais comportementaux.

L’assurance vie et ses supports variés

Cette fois, je n’ai pas lu l’article d’ADI sur les meilleures assurances vie avant de choisir, mais j’ai ouvert une assurance vie en 2017 avec Linxea Avenir… qui est justement plébiscitée par ADI !

Un large choix de supports (ETF, SICAV, SCPI et 2 fonds euros), des frais d’arbitrage nuls, 0 frais sur versement et un service client qui répond à mes questions. Bref, pour l’instant, que du bon chez eux. Certes, cela reste une assurance vie et les frais de gestion en assurance vie (0,60 % par an ici) ainsi que les frais des SICAV ne sont pas à négliger.

J’ai récemment appris, grâce à ADI, qu’on pouvait même faire des arbitrages VERS un fonds euros, si nécessaire (même si ce n’est pas ce que je recherche actuellement).

Avec cette assurance vie, je suis passé par une phase de découverte puis de rationalisation.

La phase de découverte de l’assurance vie (2017-2020)

J’ai vécu l’ouverture de cette assurance vie comme un moyen de diversifier mes actifs (par rapport au PEA ouvert bien plus tôt) en investissant dans :

- des fonds euros.

Linxea Avenir propose 2 fonds euros et j’ai investi dans les 2 (Rendement et Opportunités) car je croyais que ce principe de capital garanti était essentiel (non, CRUCIAL) pour moi. Finalement, ça ne colle pas à mon objectif d’investissement à 10 ans et j’ai donc depuis arbitré vers des actions, d’autant plus que les intérêts servis sur les fonds euros s’effritent.

- de l’immobilier (SCPI).

Linxea Avenir propose aussi plusieurs SCPI et honnêtement, ça fait toujours plaisir de recevoir des dividendes (ici, les loyers mensuels d’immeubles de bureaux ou bien résidentiels). Mais la COVID est passée par là et j’ai décidé, cette fois de manière conjoncturelle, d’arbitrer encore une fois vers des actions.

En résumé, je ne dis pas non aux fonds euros et à l’immobilier en SCPI en absolu, mais ils ne répondent pas à mon objectif.

Cependant, une fois ma décision de prendre ma retraite, je passerai en revue mes actifs et il y a de fortes chances que je donne une part plus grande aux dividendes (actions à dividendes, SCPI). Tout en conservant une part non négligeable d’actions que je pourrai revendre au fil de l’eau, via les rachats partiels de mon assurance vie.

Avis de Nicolas : Henri a été très perspicace d’ouvrir Linxea Avenir avant même de connaitre ADI, car c’est la meilleure assurance vie du marché selon nous. Ceci dit, pour investir en SCPI, il y a beaucoup mieux : on peut choisir un contrat qui distribue 100 % des loyers plutôt que 85 %, avec moins de frais de gestion et un plus grand choix de SCPI (les meilleurs contrats pour investir en SCPI). C’est l’une des raisons pour lesquelles on recommande de diversifier sur plusieurs assurances vie. Quant à l’allocation patrimoniale d’Henri, elle lui appartient selon ses objectifs, mais on considère qu’il reste important de garder une épargne de sécurité en fonds euro pour compenser la volatilité des actions et pour servir de réserve pour investir en cas de krach actions (important d’avoir des cartouches pour rééquilibrer son allocation et renforcer les actions quand il y a un krach).

La phase de rationalisation de mon assurance vie (2020-2021)

Bye bye les SCPI et les fonds euros ! Mes positions actuelles se limitent à 4 ETFs / SICAV :

- ETF Lyxor MSCI World (70% US) ;

- ETF Lyxor MSCI World Health Care (Santé) (71% US) ;

- ETF Amundi US (100% US) ;

- SICAV Pictet Nutrition (23% US).

En tant que non-résident fiscal, on bénéficie d’une exonération des prélèvements sociaux (17,2% depuis le 1er janvier 2018). Mais attention, le vote du budget 2022 du gouvernement français semble avoir supprimé cette exonération.

Il y a néanmoins un prélèvement forfaitaire qui s’applique aux rachats de votre assurance vie. Et cela dépend de l’âge du contrat de l’assurance vie, de l’encours et de la date des versements. Mais l’assurance vie reste une bonne enveloppe fiscale. Voir la fiscalité de l’assurance vie.

Donc, l’assurance vie :

- peut être ouverte si vous êtes non-résident fiscal. Attendez-vous toutefois à fournir un nombre certain de justificatifs pour l’ouverture (NDLR : les meilleures assurances vie pour expatriés) ;

- n’est pas limitée à 150 000 euros en versements, pas de plafond (contrairement au PEA) ;

- offre une palette plus large d’actifs que le PEA, avec de l’immobilier (SCPI notamment), des SICAV, des fonds euros ;

- peut être utilisée comme système de rente mensuelle, en faisant des rachats partiels programmés, une fois que vous décidez de partir à la retraite.

Note de Nicolas : bien résumé ! Et l’assurance vie est également très intéressante pour optimiser sa succession. Ce qui fait aussi partie de vos objectifs.

Le compte-titres ordinaire français (CTO)

Ce compte-titres chez un courtier français (Bourse Direct) ouvert il y a 2 ans n’est qu’une plateforme de test, avec peu de positions et un portefeuille limité. Il me sert notamment à acheter des ETFs US, pour comparer avec mes actifs sur PEA et assurance vie. Et pour loger mes très rares incartades aux ETFs (coup de cœur financier pour LVMH).

C’est un CTO plutôt inactif avec peu de transactions annuelles et je ne l’alimente pas régulièrement : le PEA puis l’assurance vie sont prioritaires, avec leurs avantages fiscaux.

Le CTO peut aussi être ouvert si vous êtes non-résident fiscal.

Le compte-titres ordinaire local, en backup

L’avantage d’être non-résident est de pouvoir jouer sur les devises. Quand je dispose d’une somme à investir, elle peut l’être en USD, EUR ou bien en devise locale, suivant les cours de change. Je ne dis pas que je gagne à chaque fois, mais cela donne des options supplémentaires d’investissement.

Ce CTO local est donc utilisé de manière opportuniste, quand les cours de change font qu’il n’est pas intéressant d’investir en euro.

Comment investissez-vous en cryptomonnaies ?

ADI : vous avez 33 % d’actions dans votre patrimoine. Et par ailleurs, les cryptomonnaies occupent aussi une place importante : 22 %. Pouvez-vous nous expliquer comment vous investissez dessus et quelle est votre stratégie ? Nous venons de publier notre guide : comment investir en cryptomonnaie ?

Si vous adorez les montagnes russes, bienvenue dans le monde des crypto-monnaies, où la volatilité est reine ! J’ai commencé à m’intéresser aux cryptos début 2019 en achetant un peu de Bitcoin (BTC), intrigué par la « chose ».

Et d’abord, pourquoi les cryptomonnaies ?

Pour deux raisons.

L’aspect spéculatif : un univers impitoyable

Soyons clairs : c’est d’abord un investissement dans l’espoir de faire de fortes plus-values dans les prochaines années. C’est ce qui m’a guidé vers les cryptomonnaies ! Évidemment, cela implique un risque très important de perdre sa mise. Mais j’étais plus partant pour monter dans le train des cryptomonnaies, plutôt que de laisser le train passer. À chacun sa position par rapport au risque.

Conviction de leur utilité dans le futur

Au-delà de l’aspect purement spéculatif, il y a quand même la conviction que les technologies sous-jacentes (comme la blockchain) sont une source de progrès et d’innovation pour les prochaines années. Que ce soit dans le domaine :

- bancaire où les transferts depuis l’étranger, entre coûts et délai, ne sont pour l’instant pas un modèle du genre avec les banques traditionnelles. Ou bien la bancarisation des populations qui n’ont pas accès au système bancaire traditionnel ;

- industriel avec la traçabilité inhérente à la blockchain pour la consommation des biens ;

- politique : systèmes de vote, gestion des identités…

Cependant, avec environ 10 000 différentes cryptomonnaies à ce jour, on peut s’attendre à une consolidation et régulation du secteur, sans toutefois prédire qui seront les vainqueurs. Donc, ce sont vraiment des paris (qu’on espère lucratifs) sur l’avenir si on mise sur les cryptomonnaies aujourd’hui.

De quelles cryptomonnaies parle-t-on ?

Tout comme le monde des actions n’est pas uniforme (actions de croissance, à dividendes…), le monde des cryptomonnaies a aussi ses têtes de gondole (Bitcoin alias BTC, Ethereum alias ETH), ses challengers (Cardano, Solana)…

Il serait prétentieux de classer toutes les cryptomonnaies. Mais j’ai choisi de les voir dans 4 différents ensembles, dans une perspective d’investisseur. Voici une représentation de mes 4 univers de cryptomonnaies selon l’espérance de vie (en ordonnée) et la volatilité (en abscisse) :

On peut aussi représenter le monde des cryptomonnaies sous cette forme :

Bitcoin (BTC) et altcoins

Les altcoins, ce sont les cryptomonnaies alternatives. C’est mon univers d’investissement : des crypto-monnaies plutôt établies, avec un projet, une utilité, des exemples d’utilisation et encore mieux, de fortes perspectives de plus-values pour certaines.

Le Bitcoin (grand-père des cryptomonnaies) a une part de marché de 40 % à lui tout seul, mais je regarde d’autres cryptomonnaies établies (Top 20) pour faire mes achats.

Stablecoins

Ces cryptomonnaies sont adossées à des monnaies “fiat” (monnaies fiduciaires, “classiques”, principalement USD et EUR) et sont normalement très peu volatiles. Par ex, l’USDC est adossée à l’USD et globalement 1 USDC = 1 USD.

Alors, pourquoi les inclure dans votre portefeuille crypto si elles ne sont pas soumises à variation, a priori ne générant donc pas de plus-value importante ? Plusieurs cas d’utilisation :

- vous voulez sécuriser une plus-value que vous venez de réaliser sur Ethereum par exemple. Dans ce cas, vous échangez alors votre plus-value (par exemple 1000 $) contre l’équivalent en USDC, soit 1000 USDC. Vous êtes alors certain que vos 1000 $ en USDC ne seront pas dévalués et resteront l’équivalent de 1000 $ dans votre portefeuille crypto. Et sans passer par la case imposition.

- vous voulez avoir une réserve de crypto non volatile qui pourra vous servir à acheter lors de la prochaine chute de la crypto XXX. Ainsi, cette réserve de 1000 $ en USDC vaudra toujours 1000 USDC (1000 $) dans une semaine ou un mois.

Enfin, le fait de détenir par exemple des USDC vous permet de générer des intérêts sur les plateformes de cryptomonnaies. Souvent autour de 10 % par an : 100 USDC au 1er janvier vous donneront alors 110 USDC à la fin de l’année. Donc les stablecoins peuvent être un complément non volatil dans votre portefeuille crypto : on peut les voir comme le compte espèces de votre PEA par exemple. Elles ont l’avantage de rester dans le monde crypto pour une utilisation immédiate, sans qu’elles soient volatiles et sans imposition. Car l’imposition est déclenchée seulement quand on vend des cryptos contre une monnaie fiat.

Meme coins

Ces cryptomonnaies sont issues de la culture « communautaire », elles sont poussées par des individus/groupes enthousiastes, sans forcément avoir de projet pour faire avancer le monde.

Elles font souvent la une des news : Doge coin, Shiba Inu (crypto popularisée par Elon Musk)… J’évite ce genre de cryptomonnaies pour l’investissement à long terme.

Shit coins

Projet pas très clair (quand il y en a un), cryptomonnaie répétant une autre, ou bien tout simplement scam. À éviter à tout prix.

Quelle est votre stratégie sur les cryptomonnaies ?

J’ai un plan fou. Fin 2019, j’ai établi ma « stratégie » crypto, dont voici les grandes lignes :

- investissement limité entre 8 % à 10 % de mon patrimoine, avec achat lissé et progressif des cryptomonnaies. La valeur du portefeuille crypto a augmenté avec le temps mais l’investissement a été contenu ;

- investissement sur du long terme (5 à 10 ans). « Buy and Hold » : j’achète, mais je ne vends rien ;

- stratégie du « Million de Dollars » (soyons fou !). Elle est personnelle et n’engage que moi, mais j’avais besoin de donner des limites à mon investissement crypto. J’ai regardé des prédictions à 10 ans pour savoir combien de « coins » il me fallait pour atteindre 1 million de dollars par coin. On parle bien de prédictions avec ZÉRO garantie, c’est au même niveau que la boule de cristal perdue au fond du grenier dans une malle poussiéreuse chez Tante Irma. Par exemple, si j’ai pu voir que le BTC allait atteindre 800 000 $ dans 10 ans, alors mon objectif d’achat était 1,25 BTC. Si j’ai pu voir que l’Ethereum (ETH) allait atteindre 70 000 $ dans 10 ans, alors mon objectif d’achat était 14,28 ETH.

Avis de Nicolas : les cryptomonnaies pèsent maintenant 22 % de votre patrimoine ! Donc vous laissez filer sans rééquilibrage de l’allocation patrimoniale, les 8-10 % ne sont pas la cible mais le budget d’investissement initial. Une stratégie audacieuse (de notre côté on préconise maximum 5 % du patrimoine en cryptomonnaie), mais pourquoi pas si elle est assumée ! Votre patrimoine global devient de plus en plus volatil à mesure que les cryptos prennent de la valeur, sans rééquilibrage du patrimoine, donc il faut avoir les nerfs très solides. On en dit plus sur les cryptos, les stablecoins, les différentes stratégies d’investissement (staking et saving contre intérêts) dans notre guide Comment investir en cryptomonnaie.

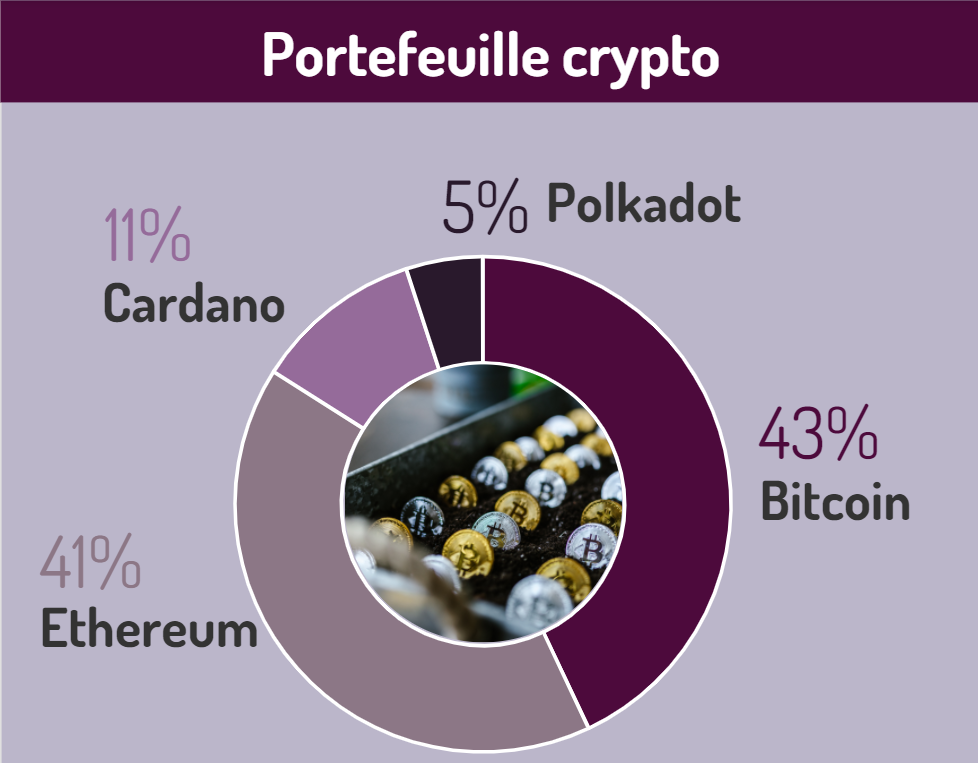

Sur quelles cryptomonnaies avez-vous investi ?

J’ai choisi Bitcoin (BTC), Ethereum (ETH), Cardano (ADA) et Polkadot (DOT), chacune pour des raisons différente. Mais on peut citer :

- rareté programmée de la crypto (BTC). En décembre 2021, 90 % des BTC ont été produits (« minés ») ;

- cas d’usage a priori nombreux pour ETH (NFT, Smart Contract), ADA (ETH killer pour les Smart Contract) et DOT (interconnexion de blockchains) ;

- plus-value potentielle importante ;

- choix de cryptos établies. Au contraire des scams qui existent (attention par exemple à la crypto « Squid Game » fin 2021).

Chacun fera ses choix personnels, en fonction de ses intérêts et convictions. Mais, que ça soit pour les cryptomonnaies ou bien pour les actions, c’est le même comportement : j’achète et j’attends patiemment. Ennuyeux au plus haut point ! Autant dire que je n’alimente pas les discussions lors des réceptions de l’ambassadeur (qui sont toujours un succès d’ailleurs).

Ci-dessous, la répartition en valeur de mes différentes cryptos :

Pourquoi avoir choisi seulement 4 cryptos différentes ?

La limite était de 8 % à 10 % de mon patrimoine que je ne voulais pas dépasser en investissement. Donc j’ai commencé par acheter 1 crypto puis une autre. Finalement, je détiens 4 cryptos différentes.

Suivant les variations des cours, j’ai pu aussi acheter plusieurs cryptos en même temps, d’où l’intérêt d’avoir un objectif d’achat pour chacune d’entre elles.

Suite à des contraintes progressivement imposées dans mon pays de résidence, j’ai dû interrompre mes achats de cryptomonnaies, mais je suis presque arrivé au bout de mes objectifs d’achat.

Et pourquoi pas 20 cryptos différentes ?

C’est pour éviter un effet de dilution. Les cryptomonnaies étant un investissement atypique à la pointe de la pyramide (cf. la pyramide de Maslow appliquée à l’allocation patrimoniale) et purement plaisir, j’ai choisi de concentrer mes investissements en me limitant aux cryptomonnaies que je connaissais le « mieux ». Toujours le principe de diversification, mais sans éparpillement.

De plus, durant cette période, les législations dans mon pays de résidence se sont durcies et toutes les cryptos n’étaient pas forcément disponibles sur les plateformes sur lesquelles j’avais le droit d’acheter.

J’espère que, parmi les 4, au moins une atteindra la Prophétie d’ici 5 à 10 ans. Je suis sinon confiant, au moins patient et je garde à l’esprit que dans le monde de la crypto (encore plus que dans le monde des actions), les risques sont très élevés et la valeur du portefeuille pourrait très bien descendre à zéro. Je n’ai donc investi que ce que je pouvais me permettre de perdre.

Et maintenant que faites-vous de vos cryptomonnaies ?

Je suis désormais dans une phase opérationnelle où je n’achète plus trop de crypto.

Recevoir des intérêts en faisant travailler ses cryptos…

Tout comme il est possible de placer son argent sur des livrets qui rapportent des intérêts, il est aussi possible de recevoir des intérêts (en cryptomonnaie) en déposant vos coins sur des plateformes.

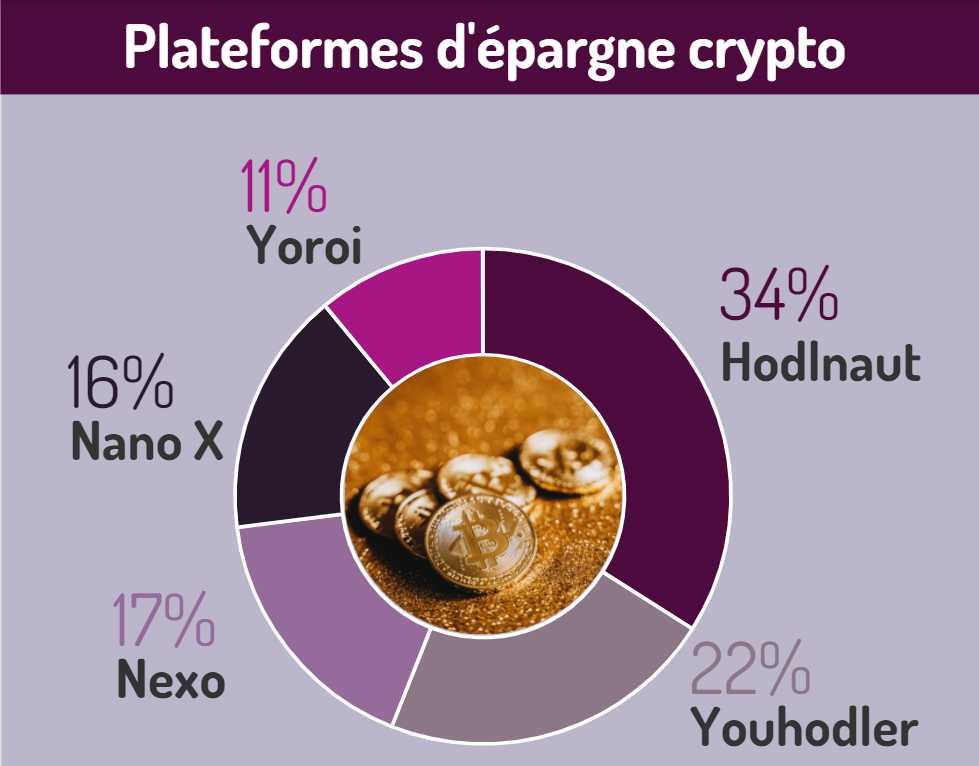

Notez que les plateformes que j’indique ci-dessous sont principalement utilisées pour leur compte d’épargne en cryptomonnaie, pour générer des intérêts : je ne les utilise pas pour de l’achat / vente à partir de monnaies fiat (USD, EUR…)

Supposons que vous ayez 10 ETH. Vous décidez de les faire fructifier et les déposez sur Hodlnaut, une des plateformes que j’utilise. Au bout d’1 an, vous aurez 10,746 ETH, car l’ETH est rémunéré à 7,46 % par an sur cette plateforme. Notez que ces intérêts sont versés en ETH et non pas en monnaie fiat (USD, EUR…)

Chez Hodlnaut, les intérêts sont versés toutes les semaines, mais chaque plateforme a sa politique de versement des intérêts (la fréquence et même le choix de la crypto pour le versement des intérêts). Au bout d’1 an, vous gagnez donc 0,746 ETH, qui s’ajoutent à votre capital initial de 10 ETH. L’année suivante, vous gagnez des intérêts sur 10,746 ETH et ainsi de suite : c’est le principe des intérêts composés.

Vous gagnez donc (sauf krach) sur les deux tableaux : en intérêts et en plus-value potentielle, avec zéro travail ! Vous êtes en pilotage automatique.

Hodlnaut rémunère à l’année 7,46 % aussi pour le BTC. Il est donc possible de faire fructifier l’ensemble d’un portefeuille crypto : c’est plus un choix personnel, voire philosophique…qui vient avec sa tolérance au risque (phishing, hack de la plateforme possible…).

C’est toujours un arbitrage entre risque et rendement…

Enfin, rien ne dit que ces taux resteront tels quels dans le futur, car ils varieront suivant la loi de l’offre et de la demande. D’ailleurs, au 26/02/2022, la rémunération est maintenant de 6,71 %.

…ou bien sécuriser ses cryptos ?

A contrario, vous pouvez aussi laisser dormir vos cryptomonnaies en les sécurisant via un « cold wallet ». Comme ce que propose la société française Ledger avec ses clés USB Nano S et Nano X.

Vous pouvez aussi faire travailler une partie de vos coins sur la plateforme Hodlnaut et sécuriser le reste avec votre clé Nano. À vous de choisir ! En ce moment, il est raisonnable d’avoir 3 % à 8 % d’intérêts par an sur les cryptomonnaies et jusqu’à 12 % à 14 % sur les stablecoins (USDC…). Rapport du Trésor US (en anglais) de novembre 2021 sur les stablecoins.

Ci-dessous mon exposition en valeur aux différentes plateformes sur lesquelles j’ai des comptes d’épargne en cryptomonnaie (à part mon Ledger Nano X qui est un « cold wallet » et ne génère pas d’intérêts). J’essaie encore une fois de diluer les risques en utilisant plusieurs solutions.

Note de Nicolas : pour aller plus loin, nous expliquons comment recevoir des intérêts (staking ou saving) dans notre guide Comment investir en cryptomonnaie. Et en pratique, quelle plateforme choisir pour investir en cryptomonnaie.

Mon état d’esprit avec les cryptos

Étant dans une stratégie à long terme, je regarde d’un œil détaché, voire amusé, les variations des cours des cryptomonnaies, gardant à l’esprit que tout peut s’effondrer. Ça monte ? J’entends des « oh, j’aurais dû acheter avant ». Ça baisse ? J’entends des « oh, j’aurais dû vendre avant ».

Soyons clairs ! Les cryptos ne sont pas pour tout le monde : les variations de +/- 15% hebdomadaires, voire journalières, ça arrive très souvent ! Cœur bien accroché et lâcher de clavier sont nécessaires dans ce “roller coaster” largement non régulé et soumis à toutes les « attaques », qu’elles viennent de gouvernements, de soi-disant experts ou d’influenceurs.

Le bitcoin a perdu 10 000 dollars en moins d’une heure dans la nuit de vendredi à samedi, soit près de 20 %, avant de se reprendre un peu mais restait affecté par la prudence prévalant sur les marchés financiers. (4 décembre 2021)

Quelle sera la situation des cryptomonnaies dans 5 ans ? Si vous avez la réponse, je suis preneur…On peut néanmoins s’attendre à :

- une régulation du secteur, où les fournisseurs de stablecoin (USDC …) seront vus comme des acteurs bancaires, où les plateformes seront agréées et soumises à des contrôles KYC (Know Your Client) surement plus drastiques (taxes et autres) ;

- une consolidation du secteur, car, soyons honnêtes, parmi les 10 000 cryptomonnaies actuelles, seule une fraction minime devrait survivre sur le long terme.

Quelles ont été vos plus grandes erreurs d’investisseur ?

J’ai commis principalement 2 erreurs.

Épargner versus investir

Trop longtemps, je n’ai fait qu’épargner (livrets d’épargne en ligne, cash/devises dans un coffre ou même à la maison), sans chercher à vraiment faire fructifier mon capital. Gros manque à gagner. Une belle leçon que je transmettrai dès que possible à mon enfant. Cependant, cette épargne constituée a eu le mérite d’être utilisée pour investir rapidement.

Avec cette expérience :

- j’applique donc maintenant une politique « Zéro cash » sur le compte courant : ma banque ne me remercie pas, d’autant plus que j’évite leurs produits financiers ;

- j’investis mensuellement ce que je peux sur du long terme, tout en conservant une épargne de précaution et en me faisant plaisir de temps en temps.

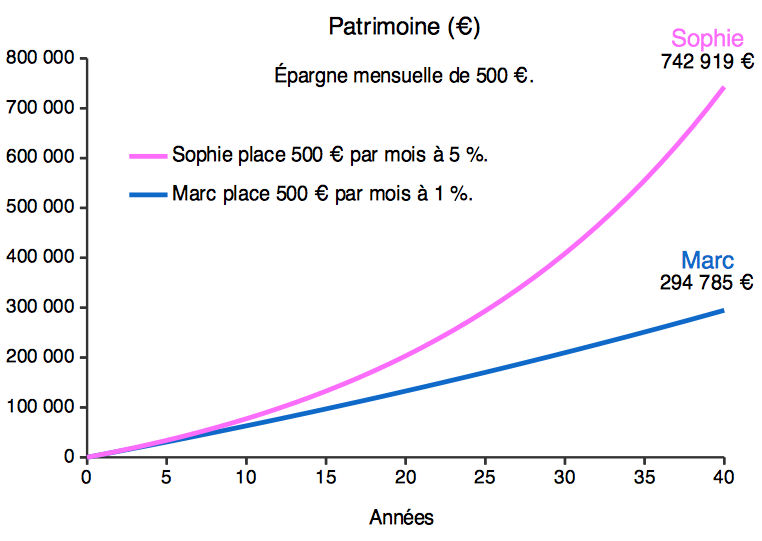

Note de Nicolas : effectivement, ce n’est pas le tout d’épargner, il faut surtout bien placer / investir pour bien faire travailler son argent. Car au bout du compte, le patrimoine développé ne sera pas du tout le même. Cf ce graphique, entre Marc qui néglige ses finances personnelles et place à 1 %, alors que Sophie investit à 5 %. Pour le même effort d’épargne (500 € par mois en partant de 0), on se rend compte que le patrimoine obtenu n’est pas du tout le même, l’écart se creuse au fil des ans !

Les actions en direct (titres vifs)

Quand j’ai ouvert mon PEA, j’ai commencé par acheter des actions en direct (titres vifs). Mais le plus difficile était de répondre à des questions comme : « Quelle(s) action(s) est-ce que je dois acheter ? », « Quel secteur ? », « Sur quels critères ? », « Combien de temps je devrais les garder ? »

C’est donc tout naturellement que j’ai « investi » au hasard, allant de mauvaises surprises (Air France, actions achetées à 18 € et finalement revendues à 7 €…11 ans plus tard) en bonnes surprises (comme ORPEA – une société de gestion de maisons de retraite – actions achetées à 20 € et finalement revendues à 120 €…13 ans plus tard…finalement retombées à 37 € après le scandale début 2022).

Bref, il manquait une stratégie et un plan d’action pour le fainéant que je suis ! Et clairement, les actions en direct ne sont pas pour moi, car cela demande trop de travail ! Ça me fait toujours « rêver » quand je vois des portefeuilles avec 30 positions ou plus… La masse d’informations à collecter et traiter pour maintenir ce genre de portefeuilles doit être énormissime. Mais chacun voit ses intérêts à sa porte !

Note de Nicolas : ce sont les erreurs classiques des débutants, je suis passé par là aussi ! Au sujet du stock picking (choisir ses titres vifs), c’est non seulement chronophage mais aussi très rarement gagnant sur le long terme face aux trackers ! Même les professionnels (gérants de fonds) qui y passent pourtant leur vie sont en très grande majorité battus par un simple tracker World sur du long terme. Donc comme Henri, on finit par le réaliser après quelques années et on investit ensuite simplement en trackers. Car en stock picking on peut faire de bons coups (comme ORPEA que vous avez vendu juste avant la dégringolade, ou comme moi avec PAGES JAUNES revendu aussi juste avant la chute il y a bien longtemps avant que je ne connaisse les trackers), mais il faut prendre conscience que ce sont des coups de chance et pas le talent.

Vous êtes devenu un investisseur assez expérimenté et bien informé. Quels conseils donneriez-vous aux lecteurs ?

Avertissements :

- aucun produit ni service mentionné dans cet article n’est un conseil d’investissement. Les sociétés ainsi que leurs produits sont mentionnés dans une optique purement informative, afin d’illustrer mon expérience ;

- les performances passées ne préjugent pas des performances futures.

Les 7 conseils que je pourrais donner :

1/ Humilité avant tout

Il faut accepter de ne pas tout savoir. Qui aurait pu prédire le krach puis la remontée spectaculaire post-COVID ? Qui peut annoncer la prochaine forte correction boursière ? Qui peut dire quelles cryptomonnaies seront là dans 5 ans ?

La meilleure stratégie selon moi est la diversification responsable et à long terme. Pour le reste…

Avis de Nicolas : tout à fait ! C’est pour cette raison que j’ai tendance à acheter tout le marché actions (tracker World), le marché immobilier (SCPI) et le marché crypto (tracker des 5 principales cryptos). Car ce qui importe le plus, c’est l’allocation patrimoniale (définir x % fonds euro, y % actions, z % immobilier et une pincée de cryptos), et non le détail d’investissement dans chaque actif. Et en investissant régulièrement comme un métronome, car le market timing est trop hasardeux.

2/ Votre horizon de placement

Il est primordial de d’abord répondre à la question : « À quel horizon est-ce que je veux utiliser mon capital et pour quelles raisons ? ». De cette réponse découlera votre allocation d’investissement, avec un rapport risque/rendement qui vous conviendra.

Dans ma situation, j’ai choisi de me focaliser sur les actions (principalement sous la forme d’ETFs). Car ce sont les actifs qui performent le mieux sur du long terme (horizon 10 ans). C’est aussi pratique pour gérer à distance et ce n’est pas chronophage (Monsieur ETF, si tu existes, merci à toi !)

Par conviction et espoir d’une forte plus-value sur le long terme, j’ai aussi décidé d’investir dans les cryptomonnaies.

Je pense avoir fait le ménage dans mes produits financiers, car j’ai maintenant un plan clair d’investissement et d’allocation sur du long terme. Ça m’a pris 2 ans quand même pour tout mettre en ordre !

NDLR : l‘horizon de placement, critère numéro 1.

3/ Oser se lancer

Le ticket initial n’a pas besoin d’un investissement énorme pour commencer, bien au contraire : 100 € suffisent pour vous faire la main avec quelques parts d’ETF dans un PEA. (NDLR : PEA Fortuneo ouvrable avec 100 €).

Même si des escales (arbitrages, alimentation des enveloppes PEA et assurance vie, etc.) et des zones de turbulence (corrections inévitables des places boursières, scénario incertain des cryptomonnaies…) sont prévues, le vol devrait atterrir en zone Retraite à la fin. Le plus important a été de décoller !

Regardez comment ça évolue, expérimentez ! C’est en investissant qu’on devient investisseur ! Vous pouvez faire du ravitaillement en vol en augmentant votre investissement progressivement. Cependant, si vous n’arrivez pas à gérer 100 €, n’essayez pas de gérer 1 000 €.

Note de Nicolas : belle métaphore filée d’un voyageur expatrié ! Proverbe Chinois que j’apprécie : Le meilleur moment pour planter un arbre était il y a 20 ans, le deuxième meilleur moment est maintenant.

4/ Mon podium : PEA, assurance vie, CTO

Si vous n’avez pas encore ouvert de PEA, lisez l’article d’ADI et ouvrez-en un sans tarder. Il reste une très bonne enveloppe fiscale et ses performances ne sont que le reflet de vos objectifs : si vous êtes « dynamique » à long terme comme moi, vous trouverez sans problèmes des actifs qui répondent à cette demande.

L’assurance vie, pour sa fiscalité, ses actifs plus nombreux que dans un PEA, sa possibilité de rachats partiels programmés, et enfin pour la transmission de patrimoine. Arrive en numéro 2 sur mon podium.

Le CTO, c’est un « nice to have » mais pas nécessaire dans ma situation.

Avis de Nicolas : d’accord, mais j’ajouterais le Plan d’épargne retraite (PER), qui peut être très intéressant pour les contribuables à partir de la TMI 30 %. Complémentaire à l’assurance vie. On explique tout dans notre dossier sur le PER.

5/ Les trackers (ETF)

Si vous êtes dans du temps long, que vous aimez la simplicité tout en recherchant la performance, je ne peux que conseiller les ETFs, outils de gestion passive qui vous permettront de passer des nuits sereines.

Les ETFs, c’est un peu la tisane de l’investisseur ! Vous voulez faire monter l’adrénaline ? Rajoutez un nuage de cryptomonnaies.

Avec un ETF MSCI World et un ETF Europe pour commencer, vous êtes déjà bien parti pour faire fructifier votre capital dans votre PEA. Pour choisir un ETF, après avoir sélectionné la région (France, Europe, US, Monde, Pays Émergents…) et/ou bien le secteur (IT, Banque, Santé…) ou bien l’indice/index suivi (S&P 500, NASDAQ…), je regarde en principe :

- la société gestionnaire. iShares, Amundi, Lyxor (les 2 derniers ayant fusionné en avril 2021) sont des noms sûrs. Voir le rapport de l’AMF (juillet 2021, P85) sur les acteurs du marché des ETFs, qui vire vers une consolidation européenne ;

- les AUM (Asset Under Management) qui indiquent la valeur totale de leurs actifs sous gestion. Plus c’est gros, plus ça donne confiance ;

- l’expense ratio (TER, coûts de gestion annuels) : entre 0,30 % et 0,50 % par an, c’est raisonnable ;

- le retour annualisé sur 5 ans (ou 10 ans, si c’est disponible) qui me permet de faire mon choix. Certains ETFs sont encore des « adolescents » et fournissent seulement des données de performance à 5 ans ;

- le Top 10 des positions à l’intérieur même de l’ETF. Il est bon de connaitre au moins les sociétés principales qui constituent l’ETF ;

- comment varie l’ETF par rapport à son indice (tracking error) : on a envie qu’il colle au mieux à l’indice qu’il suit.

Dans chaque enveloppe (PEA et assurance vie), je choisis trois à cinq trackers et le tour est joué. Pas besoin de plus pour le débutant que je suis.

Note de Nicolas : bien choisir ses trackers. Il y a quelques pièges, notamment des trackers avec frais de gestion un peu plus élevés qui ont pourtant une meilleure performance que leur homologue avec moins de frais. Et pour les trackers synthétiques, connaitre le top 10 des positions n’est pas représentatif, en raison du swap. Pour faire simple et diversifié mondialement, on peut aussi tout simplement investir sur un seul tracker World.

Mon éclairage sur le nom à rallonge des trackers

Le nom des ETFs encapsule leurs caractéristiques.

Exemple : Lyxor PEA Monde (MSCI World) UCITS ETF – Capi

On va retrouver en général une combinaison de caractéristiques :

- Société gestionnaire : Lyxor, Amundi, etc.

- Éligibilité : PEA

- Focus géographique : Monde, Europe, etc.

- Indice boursier/index : S&P 500, NASDAQ, CAC 40, STOXX 600, MSCI World, etc.

- Focus sectoriel : IT, Santé, Banque, Eau, etc.

- UCITS, directive de l’EU qui protège les investisseurs comme nous. Bonne nouvelle, donc !

- « Capi/Acc » ou bien « Dist/D », qui indique la politique de distribution des dividendes. « Dist/D » indiquant que vous allez recevoir des dividendes dans votre compte espèces (PEA par exemple). A contrario, un ETF « Capi/Acc » va capitaliser / accumuler les dividendes dans sa valeur.

- Autres caractéristiques : protection contre l’évolution du taux de change des devises (« Hedged USD »)

Ma formule de maths préférée

Pour comparer la performance annualisée sur 5 ans des ETFs (ou pour tout autre actif d’ailleurs), j’utilise la formule suivante et vous en donne un exemple (calculatrice nécessaire). Exemple avec le CAC 40.

Cours du CAC 40 au 23/11/2016 : 4529.

Cours du CAC 40 au 23/11/2021 : 7044.

Je recherche la performance annualisée du CAC 40 sur 5 ans. La formule sera :

Performance annualisée =[(Valeur d’arrivée / Valeur de départ)^(1 / Nombre d’années)] -1.

Soit : [(7044 / 4529)^(1/5)] – 1 = 9,2 %.

Le CAC 40 a donc progressé de 9,2 % en moyenne chaque année sur cette période. Souvent, les prospectus des ETFs indiquent seulement les variations sur une année, ou bien les graphiques ne montrent que les valeurs de départ et d’arrivée. C’est la raison pour laquelle j’utilise cette formule partout, pour pouvoir comparer et me donner des repères.

6/ Viser la simplicité

Investissez dans ce que vous comprenez et fuyez tout ce qui peut sembler suspect. Si les espoirs de gain sont trop importants et trop rapides, soit c’est une arnaque, soit vous n’avez pas tout compris. (NDLR : notre article pour éviter les arnaques).

Je fuis aussi les :

- effets de levier ;

- cryptomonnaies non « établies » ;

- investissements miraculeux qui vous promettent des gains faramineux en un minimum de temps ;

- conseils des influenceurs sur les réseaux sociaux ;

- emprunts pour investir en Bourse.

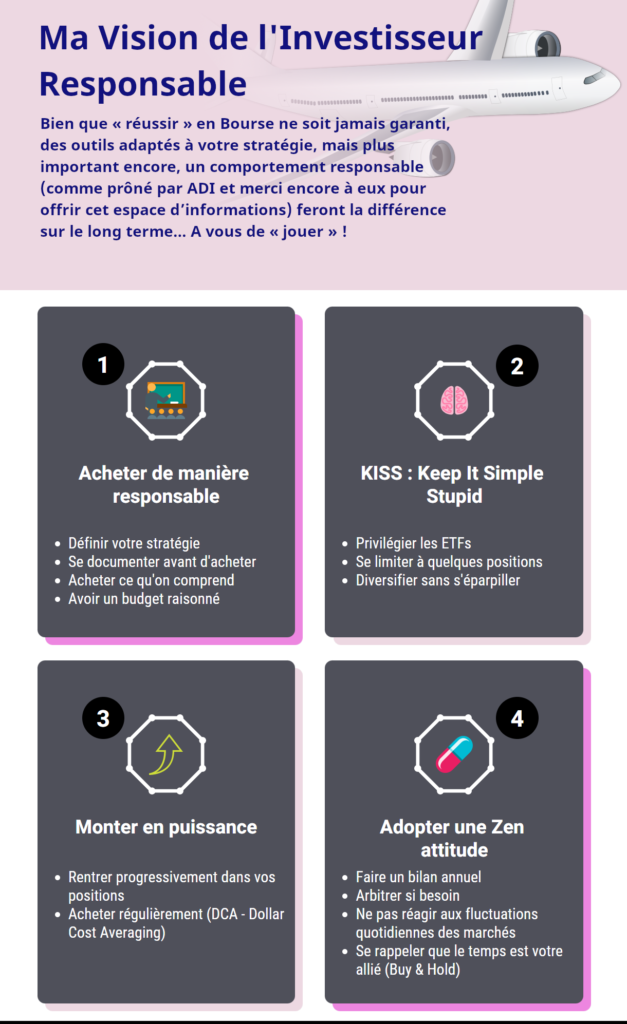

7/ Adopter une zen attitude

Si vous êtes dans du temps long, alors les variations journalières (et autres tweets d’Elon Musk) ne devraient pas vous affecter. Prenez de la hauteur et regardez les performances à l’échelle du semestre, de l’année.

Si, en plus, vous aimez que vos investissements travaillent pour vous, alors détachez votre ceinture, car vous êtes en pilote automatique :

- 70 % de mon temps, c’est de l’attente. Je sais, ce n’est pas sexy, mais ça me laisse le temps de regarder à travers le hublot ;

- 25 % de mon temps, je me documente pour actualiser le plan de vol : stratégies pour la retraite, questions de fiscalité pour les non-résidents, transmission de patrimoine, crowdfunding immobilier, stablecoins (dans l’univers impitoyable des cryptomonnaies), fiscalité des cryptomonnaies…Les sujets ne manquent pas, mais je regarde ma boussole ADI régulièrement !

- 5 % de mon temps, je passe des ordres à la tour de contrôle. Je fais un bilan 1 ou 2 fois par an sur les performances, j’achète mensuellement (DCA – Dollar Cost Averaging, règle 3 en bourse), je fais quelques arbitrages ici et là, mais la manette « Vendre » prend la poussière !

Maintenant que j’ai un plan de vol clair, je me contente de verser ce que je peux mensuellement sur des ETFs. Aucune raison pour l’instant de s’éloigner de ce plan, malgré quelques averses inévitables.

Avis de Nicolas : l’investissement doit être le plus passif possible, ce n’est pas un jeu. Une fois la stratégie en place, cela devrait prendre 10 minutes par mois (hors recherche sur des sujets particuliers comme la transmission). Juste pour passer les ordres et suivre son allocation patrimoniale (notre fichier Excel de suivi de patrimoine et notre avis sur Finary).

Le mot de la fin ?

Soyons honnêtes : je ne suis pas un fin stratège de la Bourse, je ne connais rien aux analyses techniques et je regarde rarement les analyses financières dans les rapports annuels.

Bien que « réussir » en Bourse ne soit jamais garanti, je pense que des outils adaptés à votre stratégie, mais plus important encore, un comportement responsable (comme prôné par ADI et merci encore à eux pour offrir cet espace d’informations) feront la différence sur le long terme… À vous de « jouer » !

Ma vision de l’Investisseur Responsable :

Avis de Nicolas : tout à fait d’accord avec Henri ! La technique est nécessaire (allocation patrimoniale, choix des enveloppes), mais une fois cela fait, c’est le comportement d’investisseur qui est essentiel sur le long terme. Et s’il y a seulement 2 articles à (re)lire sur ADI, ce sont les 2 que je viens de mettre en lien.

Conclusion

Nous remercions Henri pour son partage d’expérience, c’est vraiment sympa d’avoir pris le temps de tout expliquer ! C’est très complet, un cas instructif pour les lecteurs d’ADI. Et toujours enrichissant de voir la vision et les stratégies d’autres investisseurs.

Bien sûr, nous rappelons que chacun doit avoir sa propre allocation patrimoniale selon ses projets et son tempérament. Tout le monde ne pourra pas supporter d’avoir autant d’actions et de cryptomonnaies dans son patrimoine (bonnes perspectives de rentabilité mais risque de perte en capital et sans doute des sueurs froides !)

N’hésitez pas à commenter la vision et la stratégie d’investissement d’Henri, cela peut donner de beaux débats d’idées, et les échanges nourrissent la réflexion.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

4 commentaires sur “Témoignage d’Henri, expatrié, investisseur long terme en pilotage automatique”

Bonjour Nicolas, merci pour votre site qui est une masse d’information pour les néophytes comme les plus aguerris. Je suis, comme Henri, expatrie en Nouvelle Caledonie mais pas temporairement. Dans ce cas il est impossible d’ouvrir une assurance vie chez lynxea. En local nous avons bien sûr accès a des assurances vies classique j’en ai une via un coutier Nortia / AEP. Les frais d’entrée sont de 4,5% ! Mon conseiller ne me propose que de la SCPI et des EMTN. J’ai ouvert au mois de mars un compte titre avec YOMONI en gestion pilotée. Celui ci est soumis au PFU de 12,8%…n’est ce pas un meilleur compromis pour un expatrié ?

Bonjour,

Des frais sur versement en assurance vie de 4,50 % et proposer uniquement des SCPI et des produits structurés…c’est “criminel”.

Il ne s’agit pas d’un conseiller, mais d’un commercial qui pense uniquement à ses commissions.

Pour les expatriés, l’idéal est l’assurance vie luxembourgeoise, cf notre article : assurance vie luxembourgeoise.

Article très riche et très interessant ! Je partage la plupart des idées et pratiques. Merci Henri et merci ADI !

Merci Jérémy 🙂