Quelle performance en 2023 pour nos placements ? Voici notre traditionnel bilan annuel des performances des investissements : actions, immobilier, fonds euro, obligations, bitcoin, or, etc. Pour illustrer, je (Nicolas) vous partage aussi mon bilan personnel à la fin de l’article (mon allocation patrimoniale sous forme de camembert et mes performances).

En résumé, la performance des placements 2023 :

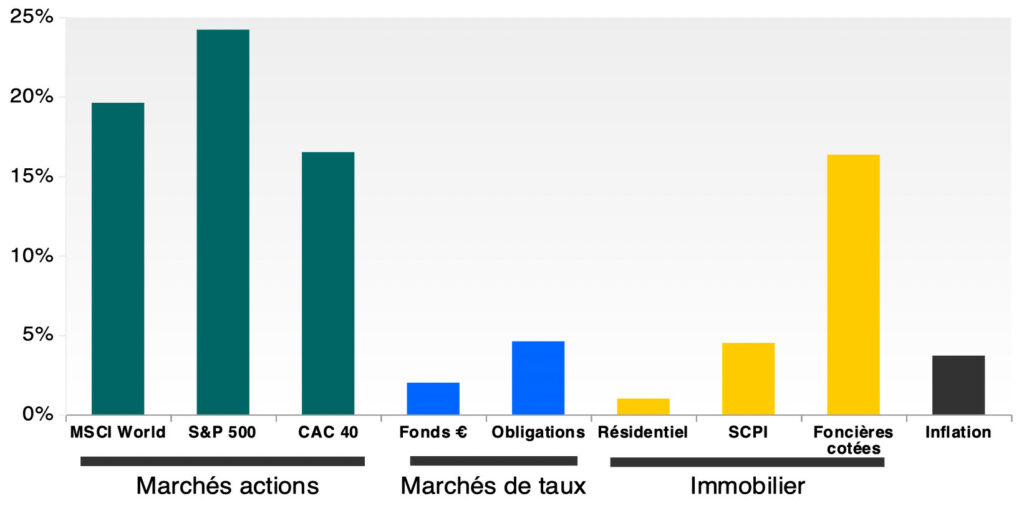

- Une superbe année pour les investisseurs ! Les actions ont grimpé : +19,6 % pour l’ETF World !

- Une moins bonne année pour les propriétaires immobiliers : la baisse des prix immobiliers se généralise.

- Une année formidable pour les amateurs de finance décentralisée et les spéculateurs et : les cryptomonnaies se sont envolées.

- Une belle année pour les épargnants : la rémunération des fonds euros et placements sécurisés a augmenté, en raison de la hausse des taux de la Banque Centrale Européenne (BCE). Notamment le fonds euro Placement-direct Euro+ crée la surprise avec un rendement de 4,10 % et jusqu’à 4 % pour le fonds euro de Lucya Cardif.

SOMMAIRE

- Une superbe année pour les actions

- Immobilier : la baisse se généralise (presque partout…)

- Rendement des fonds euros : on flirte avec les 4 %

- Les fonds obligataires et monétaires : rendement en hausse

- Or et cryptomonnaies : performances impressionnantes

- Mon bilan personnel : performance de mes investissements en 2023

- Performance placements 2023 : conclusion

Une superbe année pour les actions

Pour mesurer la performance des actions, notre référence est l’indice MSCI World (les 1550 plus grandes entreprises internationales). Les ETF World reproduisent cet indice. L’année 2022 avait été décevante (ETF World en baisse de 14 %). Mais 2023 rattrape largement avec une performance de +19,6 % !

👉 Performance 2023 des principaux indices boursiers :

- ETF World = +19,6 %

- S&P 500 = +24,2 % hors dividendes (+22 % pour l’ETF PE500 non hedgé)

- Nasdaq = +43 %

- CAC 40 = +16,5 % (+20 % avec les dividendes)

- ETF Japon = +16 %

- ETF émergents = +3 % (la Chine est encore très décevante et plombe les émergents)

- EUR/USD = +3 % (de 1,06 $ à 1,10 $ pour 1 €, l’Euro s’est très légèrement apprécié).

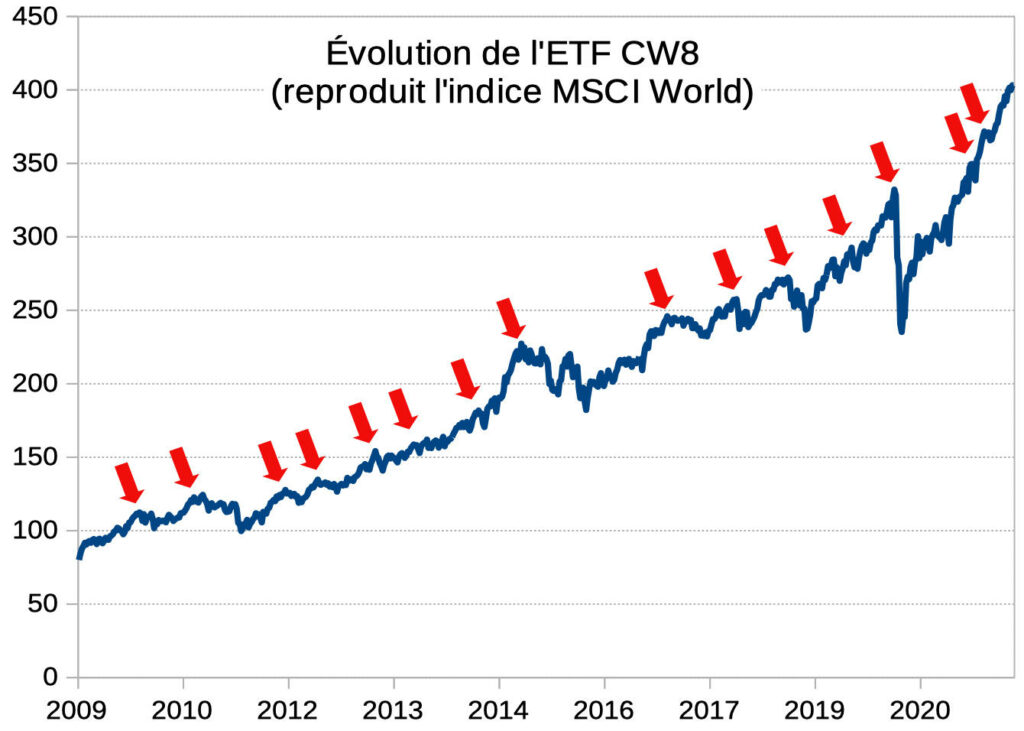

👉 Depuis 2009, les plus hauts se succèdent malgré les krachs passagers. Ici, l’évolution de l’ETF CW8 (tracker World disponible sur PEA) :

Note de Nicolas : rappelons qu’il faut investir à long terme et ne pas paniquer pendant les baisses. Patience. Notre guide : comment investir en bourse. Plus loin dans l’article, vous pourrez voir mon portefeuille PEA, que j’ai mis plus de 10 ans à construire en investissant chaque mois.

Les 7 magnifiques portent le marché

Le marché actions US a été porté par celles que l’on appelle désormais les “7 magnifiques” : Alphabet (Google), Amazon, Apple, Meta (Facebook), Microsoft, Nvidia, Tesla.

🚀 La tendance 2023 : l’intelligence artificielle (IA). Vous avez certainement entendu parler de ChatGPT. Cette tendance profite directement à NVIDIA (ses processeurs puissants sont utilisés pour construire les modèles IA). Résultat : hausse du cours de NVIDIA de +233 % en 2023 !

La Tech dans son ensemble affiche de très belles performances : MSCI World Technology Information : +53 % (en USD, hors dividendes).

Et le Nasdaq a eu une performance insolente en 2023 après la claque 2022 : +50 % pour l’ETF PUST ! (Liste des ETF éligibles PEA dans le tableau à la fin de cet article).

Note de Ludovic : le secteur de la consommation discrétionnaire s’est également très bien comporté : MSCI World Consumer Discretionary +35 %.

Les small caps à la traîne

Les small caps désignent les petites capitalisations (“petites” entreprises). On ne les retrouve pas dans l’ETF World qui ne concerne que les grandes capitalisations.

L’indice Russell 2000 (petites capitalisations américaines) progresse 2 fois moins que le S&P 500 : +12,5 % versus +24,2 %.

Pareil pour l’indice MSCI Europe Small Caps (petites capitalisations européennes) décevant par rapport à l’indice STOXX Europe 600 : +9 % versus +16 %.

Le CAC PME a une performance de +1 % en 2023. Versus +16,5 % pour le CAC 40.

Les secteurs ayant connu de faibles performances en 2023

Secteur de la santé/pharma : faible hausse.

Au 29 décembre 2023, l’indice MSCI World Healthcare affichait une hausse de seulement 3,76 % sur 1 an (performance en USD, hors dividendes).

Les Pharma européennes s’en sortent mieux : MSCI World Healthcare Europe : +12,20 %. Notamment en raison de l’envolée du cours de Novo Nordisk. On a assisté à la naissance d’un géant, porté par le succès de son traitement contre l’obésité.

💡 La Pharma danoise bouleverse l’économie du pays. Face à l’afflux d’investisseurs du monde entier, la banque centrale du Danemark a dû maintenir son taux directeur en-dessous de celui de la BCE pour maintenir le cours de la couronne danoise ! La capitalisation boursière de Novo Nordisk est au coude-à-coude avec celle de LVMH, qui était jusque là sans conteste la plus grande société européenne.

Autres secteurs décevants

D’autres secteurs ont été à l’écart de l’euphorie en 2023 :

- MSCI World Energy : performance de + 3,5 % sur un an au 29 décembre 2023 (en USD, hors dividendes).

- Matériaux : MSCI World Materials +14,77 %.

- MSCI World Utilities -2,51 % (c’est moins une surprise car le secteur est historiquement peu performant).

- MSCI World consumer staples (Nestlé, Procter & Gamble, Unilever, Coca-cola, etc.) +2.31 %.

- MSCI World Financial : +16.16 %.

Immobilier : la baisse se généralise (presque partout…)

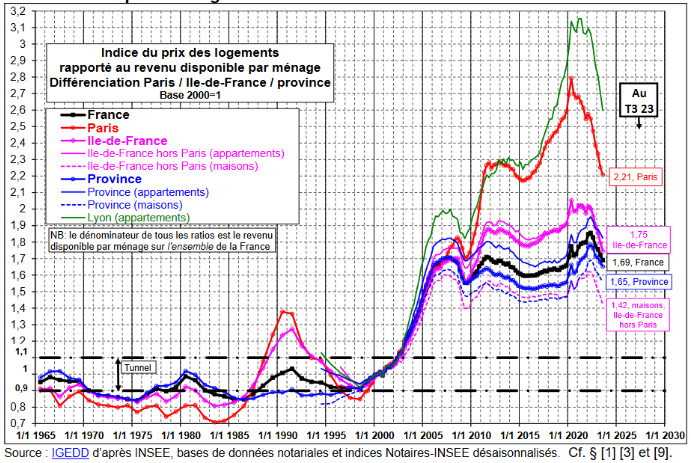

Les prix continuent de baisser à Paris (-6 % en 2023, après -3 % sur 2021-2022), et cela s’étend aux grandes villes de province (-3 %).

👉 Jacques Friggit (du ministère de l’environnement) a mis à jour son graphique de l’indice du prix des logements rapporté au revenu disponible des ménages :

Pourquoi cette baisse des prix immobiliers ?

Les prix dépendent beaucoup de la cacpacité d’emprunt des Français. Plus on peut emprunter, et plus les prix augmentent. L’inverse est vrai aussi. Vu la hausse des taux (on est passé de 1 % de taux d’intérêt fin 2021 à 4 % en 2023 !), le pouvoir d’achat des Français a fondu.

👉 Estimation du pouvoir d’achat immobilier pour un ménage avec 4 000 € de revenus mensuels :

- à 1 % de taux d’intérêt, il pouvait emprunter 300 000 € sur 20 ans,

- à 4 % de taux d’intérêt, il peut emprunter seulement 227 000 € sur 20 ans.

- Donc pour retrouver le même pouvoir d’achat qu’en 2022, il faudrait que les prix baissent de 25 % environ !

Donc la tendance globale est à la baisse des prix immobiliers, mais c’est très hétérogène et difficile de prévoir la durée. Le marché immobilier a une forte inertie, contrairement au marché actions qui est très réactif.

L’immobilier continue de monter dans certains secteurs

Certaines villes de province tirent leur épingle du jeu. Le Mans (+7 %), Le Havre (+15 %), etc. Des villes plus tranquilles, mais aussi beaucoup plus accessibles en termes de prix. Une tendance de fond avec le développement du télétravail ?

Le littoral et la montagne ne connaissent pas la crise. Les retraités sont de plus en plus nombreux, et n’ont pas de problème de financement (ils achètent au comptant avec le fruit d’une précédente vente et de l’épargne à disposition). Ils sont nombreux souhaiter s’installer… sur le littoral. Cela soutient mécaniquement les prix.

Les SCPI : quelques baisses de prix mais le rendement se maintient

Les SCPI (immobilier “pierre-papier”) permettent d’investir dans l’immobilier sans gérer soi-même. En effet, c’est la société de gestion qui achète les immeubles et bureaux, met en location, et nous reverse les loyers. Avantages : confort et diversification.

Les SCPI ont aussi subi la baisse du marché immobilier en 2023. Pas toutes, loin de là heureusement : seulement une vingtaine de SCPI sur 200 ont baissé le prix de leur part. De mon côté, mes 4 SCPI se sont bien comportées, pas de baisse à l’horizon ! (J’investis sur des SCPI décotées : leur prix est inférieur à leur valeur de reconstitution).

Le rendement moyen des SCPI est attendu autour de 4,50 % en 2023. Pour info, il était de 4,55 % en 2022, 4,45 % en 2021 et 4,18 % en 2020. Les meilleures SCPI ont un rendement proche de 7 % et les pires autour de 3 %. Notre guide : Comment investir en SCPI ?

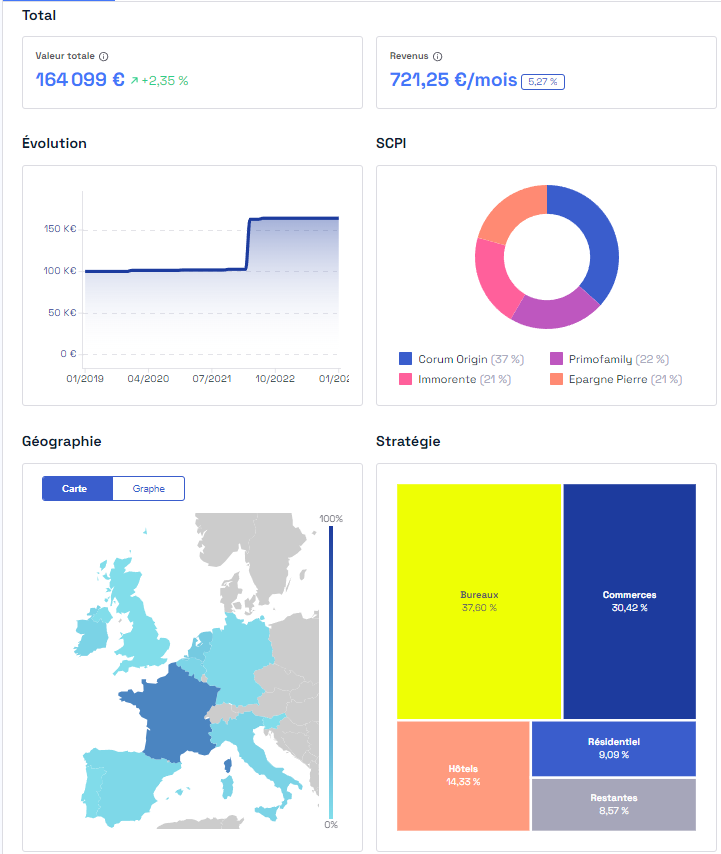

Mon portefeuille SCPI

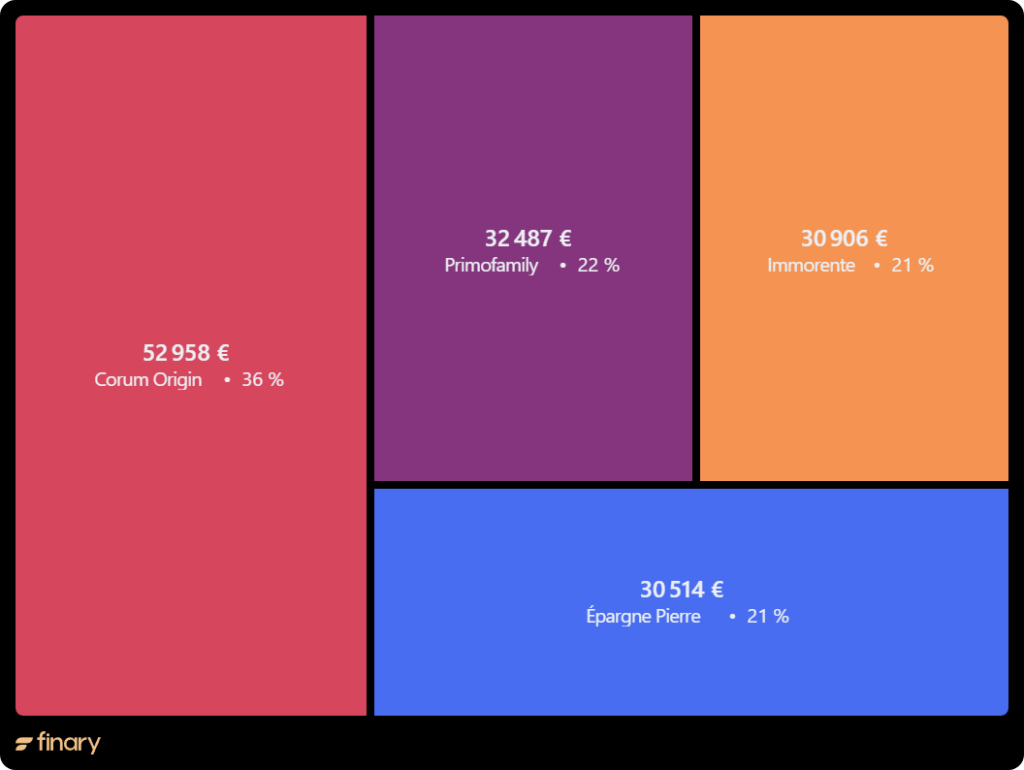

Je suis propriétaire associé de 4 SCPI. Pour une valorisation (à la valeur de retrait) de 146 865 € au total :

👉 J’ai reçu 7 600 € de loyers en 2023. Environ 5 % de rendement, parfait, c’est ce que je vise. Investissement à long terme, comme les actions.

👉 Ici, screenshot de mon interface Louve Invest, qui me prévoit 721 € de loyers par mois (la valeur de mon parc SCPI est plus élevée ici car au prix d’achat sans compter les frais) :

💡 Mon dernier investissement remonte à 2022 : mon investissement de 60 000 € sur la SCPI Corum Origin. C’est ma SCPI la plus rentable et top 10 des meilleures SCPI depuis plus de 10 ans (6,06 % de rendement en 2023).

Note de Nicolas : Finary me permet d’agréger et suivre mon patrimoine au global. Et de zoomer sur mes portefeuilles actions, SCPI, etc. et d’obtenir des indicateurs clés (impact des frais, rendement, loyers et dividendes à recevoir, exposition géographique et sectorielle, âge d’indépendance financière, etc.). Si vous souhaitez en savoir plus : notre avis Finary. La plateforme est gratuite (il y a aussi une version Premium payante et nos lecteurs bénéficient de 20 % de remise grâce au code promo ADI20).

Un joli rebond du côté des foncières cotées (SIIC)

Les foncières cotées (SIIC) sont les entreprises cotées en bourse dont l’activité se concentre sur l’acquisition et l’exploitation (la location) de biens immobiliers dans différents secteurs (immobilier résidentiel, immobilier commercial, bureaux, logistique, etc.).

En clair, ce sont des actions d’entreprises du secteur immobilier.

En France, les foncières cotées profitent d’un cadre fiscal avantageux et se nomment des SIIC (et REITS aux USA). Les investisseurs peuvent loger des foncières cotées dans un CTO ou une bonne assurance vie (plus intéressant fiscalement).

👉 Des fonds permettent également d’investir sur un panier diversifié de foncières cotées. On peut notamment citer l’ETF Amundi FTSE EPRA Europe Real Estate. Cet ETF réplique la performance de l’indice FTSE EPRA AREIT Developed Europe.

Cet indice affiche une progression de 16,34 % en 2023. C’est un joli rebond après une année 2022 difficile, où le contexte d’envolée des taux avait fait plonger l’indice de 37 % en 2022 (les foncières sont sensibles aux taux). La stabilisation des marchés de taux en 2023 a rassuré les investisseurs.

Rendement des fonds euros : on flirte avec les 4 %

Les performances des meilleurs fonds euros 2023 devraient s’établir autour de 3 % voire 4 % (les rendements tombent au goutte à goutte d’ici février 2024). Proches du rendement du livret A et de l’inflation. Pour rappel, les fonds euros sont des placements sans risque, disponibles sur assurance vie et plan d’épargne retraite.

👉 D’ores et déjà, deux fonds euros se distinguent :

1️⃣ Record en 2023 : 4,10 % sur la nouvelle assurance vie Placement-direct Euro+ ! Il s’agit d’un contrat monosupport, c’est-à-dire que l’on place en 100 % fonds euro (il n’y a pas d’unités de compte). L’assureur Swisslife a profité de la hausse des taux pour faire le plein d’obligations à bon rendement. Mais les épargnants n’en n’ont profité que quelques mois car le contrat est tout nouveau, et c’est un “petit” fonds euro… donc c’est un pari sur l’avenir. Ce contrat doit donc seulement s’envisager en complément d’une assurance vie multisupport et avec un bon historique.

2️⃣ Autre bonne performance 2023, sur une assurance vie classique (multisupport). Le fonds euro Général de Lucya Cardif : 3 % net en 2023. Sans compter le bonus de 1 % si on investissait aussi en unités de compte (UC), de quoi atteindre les 4 % de rendement ! Perspective de rendement 2024 vu la hausse des taux et le bonus UC (+1,50 % sur rendement fonds euro) : jusqu’à 4,50 % de rendement sur le fonds euro Général. Et sur ce gros fonds euro historique, il y a 5,44 % de provision pour participation aux bénéfices (PPB) que Cardif devra reverser aux épargnants, donc ce fonds euro en a sous le pied.

🔎 J’ai ouvert en 2023 Lucya Cardif avec une allocation 65 % fonds Euro Général + 35 % en unités de compte (ETF World), je le racontais dans mon avis Lucya Cardif. Donc performance annualisée 2023 = 65 % en fonds euro rémunéré à 4 % et 35 % en ETF World rémunéré à 19,6 % = 9,46 %. Excellente performance pour une allocation prudente.

Avis de Nicolas : pour profiter d’un bon rendement en fonds euro, on peut envisager une stratégie complémentaire. Une assurance vie classique (contrat multisupport) qui permet de placer à 100 % fonds euro mais qui offre un bonus de rendement du fonds euro quand on investit en même temps en unités de compte : Lucya Cardif (bonus de rendement de +1,50 % sur fonds euro en 2024 et 2025 si on verse au moins 35 % en UC, cf notre avis Lucya Cardif). Vu le rendement de 3 % net en 2023 sur le fonds euro Cardif, on peut espérer 3 % en 2024 en 100 % fonds euro ou jusqu’à 4,50 % en investissant aussi en UC (sans compter les 5,44 % de PPB qui devront être distribuées par Cardif sous 8 ans). ET en complément, une assurance vie monosupport 100 % fonds euro : Placement-direct Euro+ . Avec un rendement de 4,10 % alléchant en 2023, mais c’est un tout nouveau contrat, et un “petit” fonds euro Swisslife, un pari sur l’avenir. Contrat intéressant à suivre. Le plus raisonnable reste de diversifier les fonds euros et les assureurs.

💡 Le fonds euro est challengé par les meilleurs placements sans risque. Notamment les fonds monétaires qui sont revenus en grâce…. mais pour combien de temps ? Les fonds euros devraient continuer de monter (il y a toujours beaucoup d’inertie à la hausse comme à la baisse), alors que les fonds monétaires sont en train de répercuter la baisse des taux (les taux recommencent à baisser en 2024).

Les fonds obligataires et monétaires : rendements en hausse

Nous sommes sortis de l’ère TINA (“There is No Alternative”) pour entrer dans l’ère TAPAS (“there are plenty of alternatives”). Explication.

Ces dernières années, les taux sans risque (c’est-à-dire les taux auxquels les pays financièrement solides et les entreprises jugées sûres s’endettaient) étaient tombés à des niveaux proches de zéro. Si nous étions arrivés à cette situation, c’est en raison des politiques des banques centrales qui avaient baissé fortement (trop ?) les taux directeurs (et incidemment les taux de marché) pour soutenir et relancer l’économie.

Les obligations de qualité (investment grade) ne rapportaient plus rien. Les investisseurs n’avaient donc pas d’autres solutions que de se tourner vers les actions pour obtenir du rendement.

Avec le retour de l’inflation et la remontée des taux, l’ère TINA est révolue. Il y a de nouveau une alternative aux actions : les obligations. Pour un épargnant (qui devient alors un créancier), acheter une obligation équivaut à prêter de l’argent à un État ou une entreprise.

Après une chute de la valeur des obligations en 2022 du fait de la hausse des taux, le marché s’est stabilisé en 2023. Les obligations redeviennent attractives. Elles servent des rendements équivalents voire supérieurs à l’inflation.

Dans le détail, les performances des obligations dépendent de différents paramètres : leur maturité, le profil de risque des émetteurs, le pays/la devise, etc. Voir notre article : l’investissement en obligations.

👉 Il est possible pour les épargnants d’investir dans un panier diversifié d’obligations. Par exemple, sur un compte-titres ordinaire (CTO) au travers d’un ETF iShares Core Global Aggregate Bond EURO hedged (IE00BDBRDM35). Cet ETF a délivré une performance de +4,6 % en 2023. OU pour des obligations plus risquées (high yield), l’ETF iShares Global High Yield Corporate Bond (IE00BYWZ0440 = +9,6 % en 2023). Sinon, sur nos assurances vie préférées, nous trouvons aussi des fonds obligations high yield (fonds obligations en assurance vie).

Les fonds monétaires proches de 4 % de rendement

Les fonds monétaires ont vu leur taux de rémunération monter au cours de l’année 2023. Fin 2023, les fonds monétaires rapportent près de 4 %. Un placement intéressant pour faire fructifier une épargne à court terme ou placer sa trésorerie d’entreprise.

Avis de Nicolas : comment investir en fonds monétaires ? Placement opportuniste à surveiller, si l’Ester (le taux qui sert de référence) passe sous 3 % j’arbitrerai ce qu’il me reste en fonds monétaires vers les fonds euros (j’ai diversifié entre les deux, cf mon “camembert” patrimonial plus bas).

Or et cryptomonnaies : performances impressionnantes

Selon nous, l’or et les cryptomonnaies sont des investissements alternatifs qui doivent peser maximum 5-10 % de votre patrimoine :

👉 Les performances ont été impressionnantes en 2023 :

- Once d’or = +13 % : de 1825 $ à 2065 $. Cela dit, l’or est une valeur refuge contre l’inflation, mais n’enrichit pas vraiment (+65 % sur 10 ans versus +182 % sur 10 ans pour l’ETF World !). Pour aller plus loin : comment investir en or ?

- Bitcoin = +153 %. Remontée fulgurante, après le krach du Bitcoin en 2022 (-65 %). De 16 600 $ à 42 000 $. Et l’Ethereum est à +91 %. Quand on investit en cryptomonnaies, il faut aimer la volatilité et avoir le coeur bien accroché ! Pour aller plus loin : comment investir en cryptomonnaie ?

Mon bilan personnel : performance de mes investissements en 2023

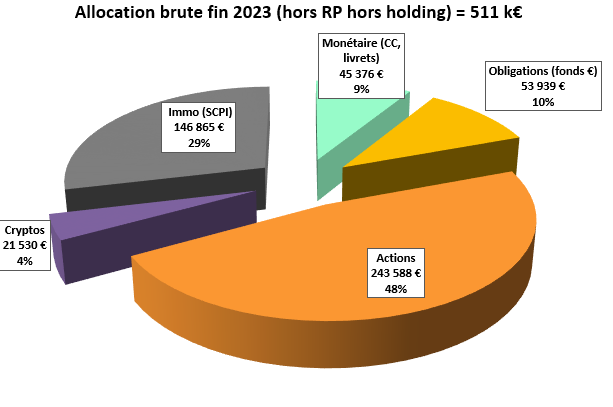

Pour illustrer avec un cas concret, voici le bilan des mes investissements personnels en 2023. Je précise que c’est hors résidence principale (je suis propriétaire) et hors holding (j’investis aussi au travers de ma holding patrimoniale en actions, SCPI et private equity). Et j’ai 40 ans, donc j’ai forcément plus de patrimoine maintenant qu’il y a 10 ou 20 ans !

🔎 Mon patrimoine est composé de 5 classes d’actifs :

🌏 48 % en actions. Je fais simple (et efficace) : 90 % de mon portefeuille actions est sur ETF World.

Plus-value (PV) 2023 = +19 % (en ligne avec l’ETF World). Si vous souhaitez voir mon portefeuille PEA, c’est sur LinkedIn.

🚀 4 % en cryptomonnaies (je fais simple : surtout Bitcoin et un peu d’Ethereum). C’est une petite part de mon patrimoine car je considère les cryptos en investissement alternatif.

PV 2023 = +141 %.

👉 Ce sont mes 2 actifs les plus rentables (et risqués). Objectif : accroitre mon patrimoine. 49 k€ de gains en 2023 sur ces 2 classes d’actifs. J’investis à long terme et laisse courir les gains.

🏠 29 % en immobilier (4 SCPI) : 7 600 € de loyers distribués en 2023 (environ 5 % de rendement).

👉 Objectif : une rente “pépère” pour compléter mes revenus. Ma SCPI la plus rentable reste Corum Origin. Mon article : avis SCPI Corum.

💰 10 % en obligations (6 fonds euros) : environ 1500 € d’intérêts.

👉 Objectif : poche sécurisée et réserve pour saisir les opportunités (en cas de krach actions par exemple). Notre article : les meilleurs fonds euros.

💶 9 % en monétaire (livrets et fonds monétaires) : environ 1500 € d’intérêts.

👉 Objectif : mon épargne de précaution, et complément de poche sécurisée. Pour aller plus loin : notre article sur les fonds monétaires et celui sur les meilleurs placements sans risque.

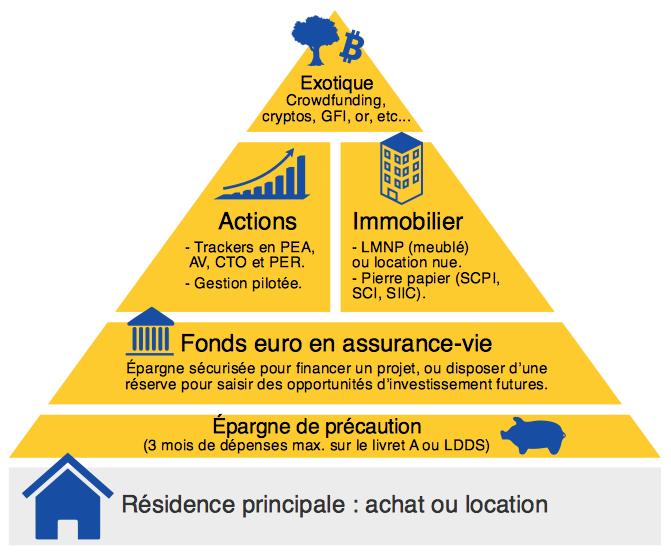

➡️ C’est une allocation patrimoniale dynamique, pour du long terme. J’ai un bon matelas de sécurité (en fonds euro et monétaire) et tout le reste est investi à long terme pour la performance (actions, immo et cryptos).

➡️ Je vise globalement un rendement moyen de 5 % par an. Sur 511 k€ investis, je dépasse maintenant les 25 k€ de revenus passifs annuels. Et je priorise les niches fiscales pour investir (les meilleures assurances vie et le meilleur PEA).

💡 Je partage mon expérience pour nourrir votre réflexion. À chacun de construire sa propre allocation patrimoniale selon ses projets de vie et son aversion aux risques. Notre article : construire votre allocation patrimoniale.

Performance placements 2023 : conclusion

Notre stratégie d’investissement, simple et efficace, continue de faire des merveilles. Nous n’avons pas de boule de cristal (les “experts” non plus, ils se plantent toujours dans leurs prévisions !), alors nous investissons avec méthode, en diversifiant et en optimisant fiscalement. Comme expliqué dans notre livre et sur ADI depuis 2018.

Nous tirons partie de la dynamique des différents marchés (actions, immobiliers, obligations…) et la diversification permet d’avoir un patrimoine résilient en cas de crise. Placements à court terme sur les meilleurs placements sécurisés. Et investissements à long terme en diversifiant entre les actions, l’immobilier et éventuellement une pincée d’or et de cryptomonnaies.

👉 Diversifiez donc votre épargne selon votre allocation patrimoniale qui découle de vos projets. Vous préférez déléguer ? Vous pouvez prendre rendez-vous auprès de Prosper Conseil (notre cabinet de conseil indépendant).

Et vous, votre performance 2023 et les leçons tirées pour 2024 ? Commentez l’article !

{kind=link}

{kind=link}

{kind=link}

{kind=link}

77 commentaires sur “Performance 2023 des placements : actions, immobilier, fonds euro, obligations, etc.”

Bonjour , préfèrez vous les siic ou scpi ? je souhaite diversifié dans l’immobilier , mais la déclaration fiscalité des scpi me fait mal à la tête . J’aimerai avoir votre avis pour quelqu’un comme moi n’est pas à l’aise avec la partie déclaration . Merci Bien cordialement .

Bonjour Kevin,

Il faut voir les SIIC comme un investissement actions (foncières cotées). C’est très volatil.

Les SCPI sont plus “pépères”, immobilier non coté, c’est beaucoup moins volatil (même s’il y a un risque de perte de capital comme pour tout investissement).

Je vous invite à lire cet article : SCPI en assurance vie : comparatif et meilleurs contrats. En effet, pour les SCPI en assurance vie c’est la fiscalité de l’assurance vie donc très facile (pas de déclaration quand vous touchez les loyers, seulement quand vous sortez de l’assurance vie, et ce sera déjà pré-rempli donc très facile).

Bonjour , merci de votre retour rapide .

Des siic logé dans un compte titre c’est bien la fiscalitée du CTO ? donc pré-rempli pour la déclaration ?

cordialement

Oui des SIIC dans un CTO ce sera la fiscalité du CTO.

Mais la fisca CTO n’est pas pré-remplie dans la déclaration de revenus, ça peut être une usine à gaz aussi : fiscalité CTO.

Niveau fiscalité (exonération d’IR et exonération de travail administratif) rien ne vaut le PEA (mais pas de SIIC ni SCPI via PEA) et l’assurance vie.

Bonjour Nicolas.

Tout d’abord vous remercier pour le travail que vous effectuez.. Depuis plusieurs années, je navigue

entre plusieurs sites relatifs à l’économie, à la finance et à la bourse. Bien qu’étant profane.Je peux dire qu’ADI est vraiment didactique et bienveillant.

Je salue également votre patience car en voyant l’évolution des commentaires, je constate que le ” hit and run” semble primer sur la lecture attentive des excellents articles.

Une intuition m’a traversé l’esprit à la lecture de vos résultats sur la poche action.

En 2022, elle fait -14%.

En 2023, elle fait +19.6%

Si l’objectif annuel est de 5 %, ne serait il pas pertinent pour un investisseurs d’avoir la réflexion suivante:

“Lorsque je sur-performe suffisamment sur mon objectif annuel , j’allège ma poche ETF/Action, afin de “sécuriser une partie de mes gains” en réinvestissant ses gains dans la poche obligation qui produit un rendement sécurisé et actuellement supérieur à l’inflation.

Objectif: essayer de lisser le plus possible la performance d’année en année et réallouer les gains ensuite sur d’autres opportunités s’il y en a ?

La réflexion étant effectuée sous réserve que cela soit possible et intéressant d’un point de vue fiscalité et frais.

Bonjour Wilfried,

Merci pour votre agréable message 🙂

Oui ces dernières années, je dépasse assez nettement mes objectifs de performance, vu que le marché actions est très haussier (et que mes fonds euros et SCPI se maintiennent à un niveau de rendement très correct aussi).

Ce que vous suggérez est de réaliser des arbitrages.

Ce que je fais environ tous les 6 mois pour rééquilibrer l’allocation patrimoniale et ne pas trop dépasser ma cible de X % d’actions dans mon patrimoine. (Ou pour réinvestir en actions et réatteindre les X % d’actions quand les marchés ont baissé).

Possible en assurance vie et PEA sans déclencher de fiscalité car ce sont des enveloppes capitalisantes. Plus pratique en assurance vie d’ailleurs car on a le fonds euro pour sécuriser.

On explique cela ici : allocation et rééquilibrage des placements financiers.

Bonjour Nicolas,

Merci pour ce récap ! Un investissement en ETF Nasdaq peut-il avoir sa place dans une allocation offensive (ETF World + SCPI en AV et PER) et si oui à quelle hauteur ? Ou bien serait-il plus approprié en investissement “bac à sable” à hauteur de 5% par exemple ?

Bonjour Fatiha,

Dans l’ETF World on trouve déjà les sociétés du Nasdaq.

Donc si en plus on investit en ETF Nasdaq, il y a surpondération.

Pourquoi pas, mais il faut le savoir, donc selon moi il vaut mieux être mesuré, pourquoi pas dans votre “bac à sable” de 5-10 % du portefeuille.