Quel est notre avis sur Lydia ? Je suis client depuis près de 10 ans et j’ai testé tous les services de Lydia, du compte courant aux solutions d’investissement en passant par les cagnottes et les prêts ! Dans cet article je vais commenter les captures d’écran de mon application.

Vous avez sûrement déjà entendu “Je te fais un Lydia !“ (à traduire par “Je te rembourse par l’application Lydia”). Cette application française est apparue sur les campus universitaires à partir de 2013 pour pouvoir échanger de l’argent entre amis. Aujourd’hui, plus d’un tiers des 18-35 ans français ont Lydia sur leur téléphone !

Le temps a passé, je ne suis plus étudiant, et Lydia a grandi. Elle ambitionne maintenant de passer de l’application de remboursement entre copains à votre banque principale où vous verserez vos revenus.

Que penser de l’ambition de Lydia ? C’est ce que nous allons voir dans cet article présentant notre avis sur Lydia : services, tarifs, etc. Et pour prendre de la hauteur : notre comparatif des néobanques.

SOMMAIRE

- Notre avis sur Lydia en synthèse : top au quotidien, moins pour investir

- Une néobanque, qu’est-ce que c’est ?

- Présentation globale de Lydia, ses services et ses spécificités

- Les abonnements proposés par Lydia : quel est notre avis ?

- Notre avis sur le compte courant Lydia

- Les solutions d’investissements de Lydia : quel est notre avis ?

- Notre avis sur les emprunts Lydia

- Notre avis sur la cagnotte Lydia

- Conclusion : ce qu’on aime et ce qu’on aime moins

Notre avis sur Lydia en synthèse : top au quotidien, moins pour investir

Notre avis Lydia se résume en 6 points, 3 positifs et 3 négatifs :

✅ Lydia est un acteur français fiable avec une garantie des dépôts jusqu’à 100 000 € par personne.

✅ Au quotidien, avec le compte courant, le compte joint, la carte bancaire (CB) livrée gratuitement, la prime, Lydia est économique et super pratique à utiliser !

✅ La cagnotte Lydia est très attractive et pourra vous être utile (pour collecter des fonds pour un évènement type anniversaire ou pot de départ).

❌ Lydia ne propose pas de livrets réglementés (Livret A, LDDS, etc.), ni de plan d’épargne en actions (PEA), ni d’assurance vie, ni de plan d’épargne retraite (PER). Seulement des livrets fiscalisés.

❌ Les solutions d’investissement ne sont disponibles que pour les abonnements payants et avec des frais élevés.

❌ Les prêts Lydia se font à des taux très élevés.

👉 Vous l’aurez compris, Lydia est top au quotidien, mais moins pour investir !

Une néobanque, qu’est-ce que c’est ?

Une néobanque est une application mobile bancaire innovante, facile et pratique à utiliser. Elle est à l’opposé de la banque traditionnelle, mais elle ne bénéficie pas forcément des agréments nécessaires pour proposer les produits bancaires classiques.

De son côté, la banque en ligne est le parfait mélange des deux, avec les produits bancaires classiques et des services novateurs sans frais excessifs. C’est pour ça que chez ADI, nous recommandons les banques en ligne à nos lecteurs.

Comparons la banque traditionnelle, la banque en ligne et la néobanque :

| Banque traditionnelle | Banque en ligne | Neobanque | |

|---|---|---|---|

| Origine | Conglomérat d’institutions du 20ème siècle | Années 2000 Création en tant que filiale de banque traditionnelle |

Années 2010 Fintech, start up innovante non liée à une banque traditionnelle |

| Accessibilité de principe | Agence physique | 100 % en ligne (ordinateur et mobile) | 100 % mobile |

| Délai d’ouverture de compte | Plusieurs jours | Plusieurs jours | 10 minutes |

| Services | Compte courant (CB) Solutions d’épargne réglementées (Livret A, LDDS, LEP) Solutions d’épargne privées (assurance vie, bourse) |

Compte courant (CB) Solutions d’épargne réglementées (Livret A, LDDS, LEP) Solutions d’épargne privées (assurance vie, bourse) |

Initialement sans licence bancaire : compte courant uniquement (CB) Puis suite aux agréments : solutions d’épargne privées (Bourse et cryptos principalement) |

| Coût | €€€ | € | € |

| Exemples d’acteurs | Société Générale Crédit Mutuel Arkéa Crédit Agricole |

Boursorama (groupe Société Générale) Fortuneo (groupe Crédit Mutuel) BforBank (groupe Crédit Agricole) |

Revolut Lydia Bunq N26 |

🚨 Point vocable : attention, Lydia n’est pas une néobanque au sens strict. Elle n’est pas une banque car elle n’a pas reçu d’agrément bancaire de la Banque de France. Elle est une “société de financement, un établissement de monnaie électronique”. Cependant, Lydia propose des services similaires à Revolut (avis), Bunq (avis) et N26 qui sont de véritables néobanques (avec une licence bancaire européenne). Donc nous souhaitons comparer Lydia à ces acteurs.

Présentation globale de Lydia, ses services et ses spécificités

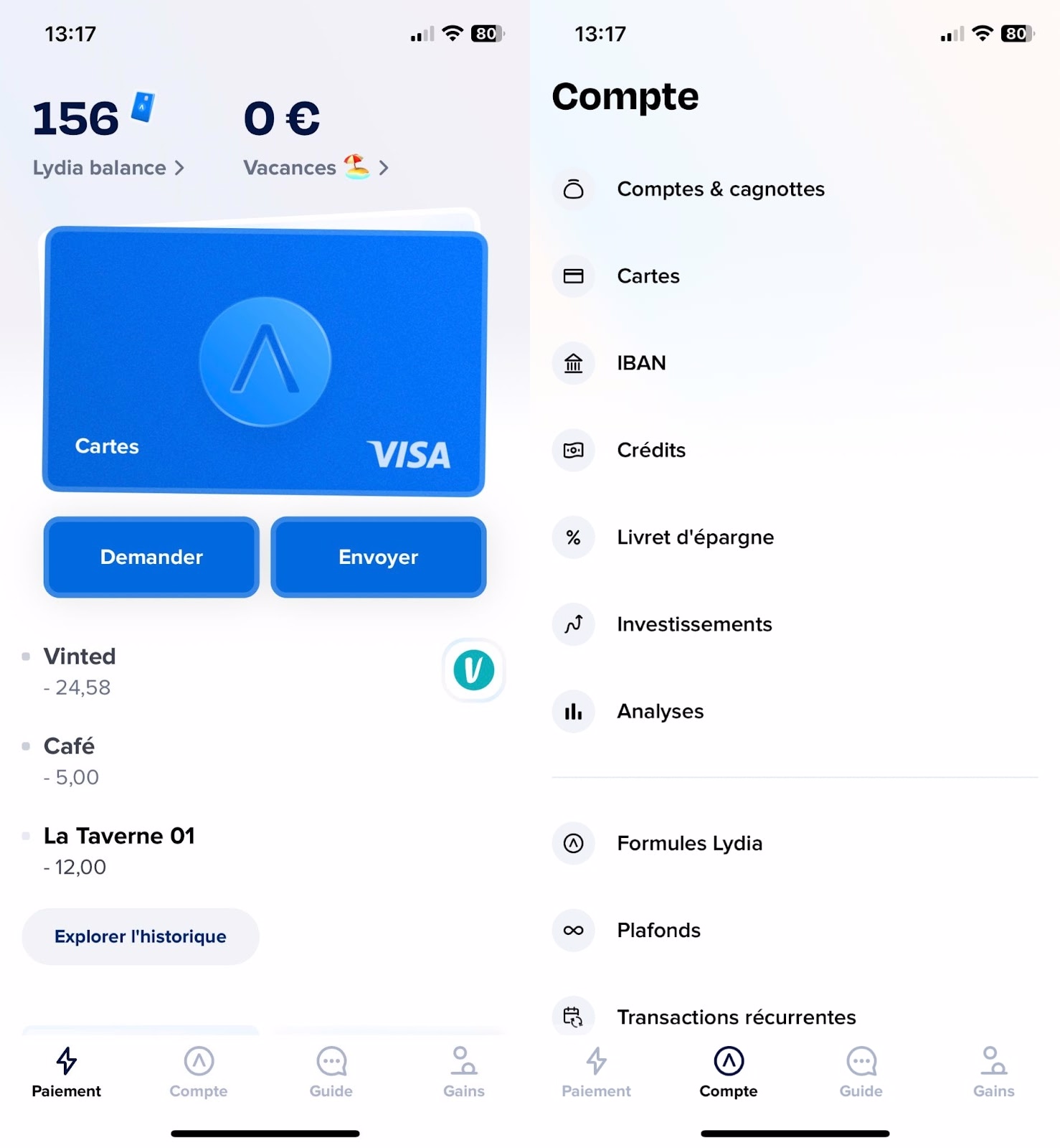

L’application Lydia se présente en 4 onglets. C’est assez clair et intuitif, on trouve facilement les informations cherchées.

💳 Lorsque vous ouvrez l’application, vous arrivez sur le premier onglet “Paiement” affichant :

- le solde de vos comptes ;

- votre carte bancaire (créer une carte à usage unique, obtenir des infos, etc.) ;

- l’historique de vos dépenses.

📒 Le deuxième onglet “Compte” présente les principaux services de l’application bancaire, à travers les comptes et cagnottes, les cartes, l’IBAN, les crédits, le livret d’épargne, les investissements ainsi que des analyses sur vos dépenses.

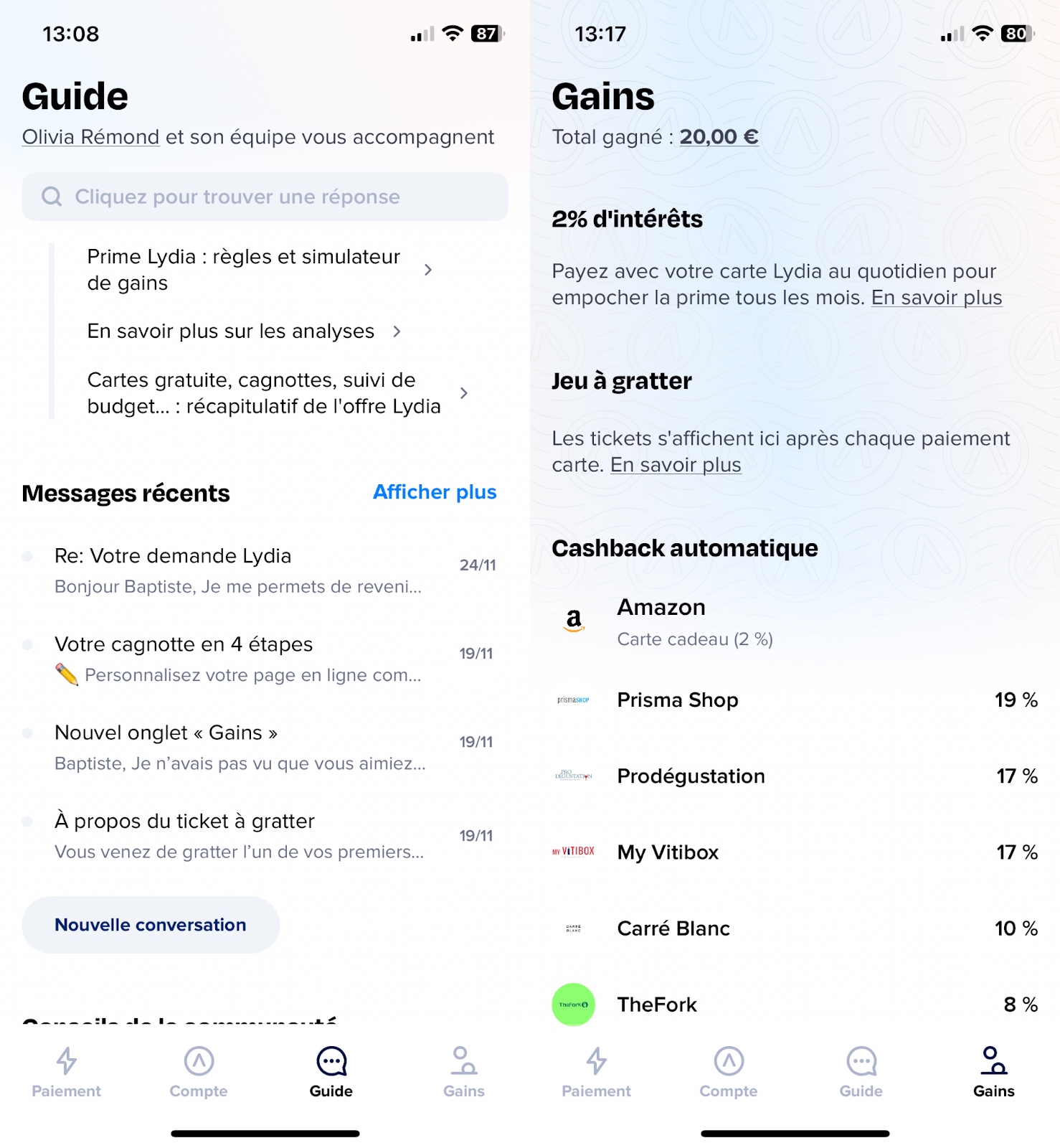

📖 Le troisième onglet “Guide” permet de contacter le SAV. Également, il permet de suivre l’ensemble des notifications que Lydia vous adresse (validation d’identité, utilisation d’IBAN, etc.) ainsi que des guides pratiques dédiés aux différents services.

🪙 Quant au dernier onglet “Gains”, il affiche l’argent que l’utilisateur a récolté du fait des différents services Lydia. Il s’agit de l’argent issu de la prime d’intérêts, des jeux à gratter, du cashback sur vos dépenses, du parrainage et des dividendes.

Les abonnements proposés par Lydia : quel est notre avis ?

👉 Lydia propose plusieurs formules d’abonnements, de l’entrée de gamme gratuite jusqu’à une offre premium à 9,90 € / mois.

Les principaux critères différenciant ces abonnements, en termes de gestion courante, d’investissements et de services spécifiques à Lydia sont présentés ci-dessous.

🌱 La formule Lydia Green + est actuellement suspendue mais elle devrait faire son retour prochainement.

| STANDARD | LYDIA + | LYDIA GREEN + | LYDIA BLACK + | |

|---|---|---|---|---|

| Prix | 0 € / mois | 4,90 € / mois (2 € pour les moins de 25 ans) | 7,90 € / mois (3 € pour les moins de 25 ans) | 9,90 € / mois |

| Les services de gestion courante | ||||

| Compte courant avec IBAN français et CB Visa | ✅ | ✅ | ✅ | ✅ |

| Plafonds de rechargement par CB | 200 € (2,5 % de frais au-delà) | 400 € (2,5 % de frais au-delà) | ||

| Plafonds de retraits gratuits par mois | 3 retraits et maximum 250 € (facturé 1,5 % au-delà) | 6 retraits et maximum 1 000 € (1,5 % au-delà) | ||

| Retraits et paiements à l’étranger | ✅ Gratuit, pas de frais spécifiques (au-delà des limites précisées au-dessus) | |||

| La prime Lydia | ✅ | |||

| Les solutions d’investissement | ||||

| Livrets d’épargne | ❌ | ✅ 3 % brut annuel (soit 2,1 % net d’impôts après la flat tax) | ||

| Actions, cryptos et métaux | ❌ | ✅ | ✅ | ✅ |

| Les autres services spécifiques de Lydia | ||||

| Emprunts | Seulement un prêt express instantané par an | ✅ Crédit jusqu’à 3 000 € avec un TAEG entre 13,90 % et 21,99 % | ||

| La cagnotte Lydia | ✅ Collecte d’argent sans frais pour un évènement (anniversaire, pot de départ, etc). | |||

👉 Nous apprécions l’offre Standard gratuite, mais moins les abonnements payants qui offrent des services de gestion courante et d’investissement limités. Mieux vaut épargner et investir ailleurs.

Note de Baptiste : les plafonds de rechargement en CB et de retrait ne sont pas un souci pour moi car je recharge le compte en virement instantané avec BoursoBank et je ne fais pas de retrait avec Lydia 😁

Notre avis sur le compte courant Lydia

Lydia offre des solutions intéressantes pour le quotidien. Regardons en détail ce que propose Lydia au niveau de l’ouverture du compte simple, du compte joint, de la carte bancaire, de la prime Lydia ainsi que du SAV.

Ouverture du compte simple avec IBAN français

S’agissant d’une application mobile, l’ouverture du compte est très rapide. En 5min, vous avez gratuitement un compte avec une carte bancaire et un IBAN. Aussi, à la différence des banques traditionnelles et comme les banques en ligne, la gestion du compte courant est gratuite.

🇫🇷 Lydia est une société française fournissant des IBAN français. Pour des utilisateurs français, c’est une sécurité car de nombreuses sociétés refusent (illégalement) les IBAN d’autres pays !

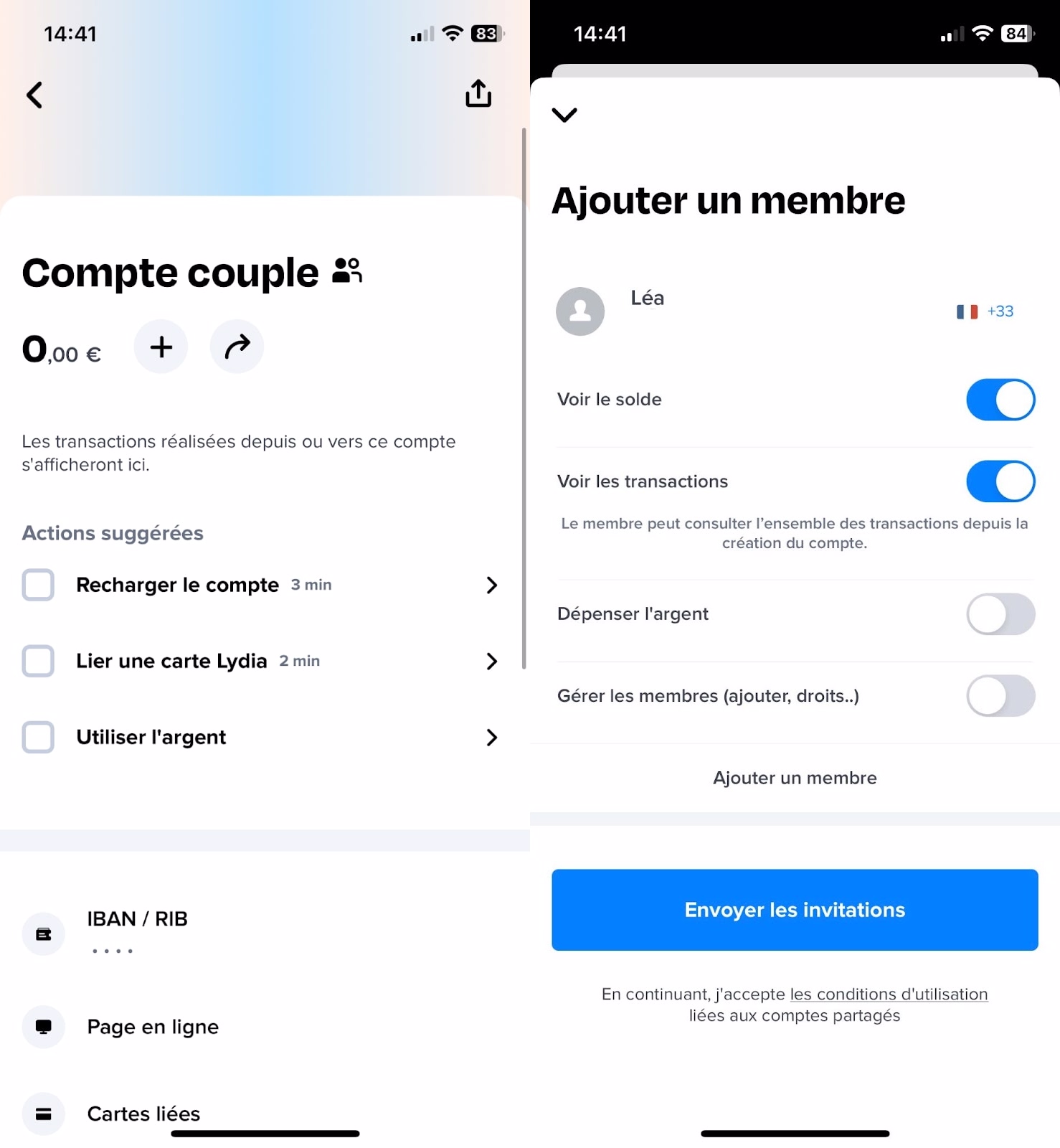

Le compte commun Lydia

Lydia offre la possibilité d’ouvrir un compte commun. Comme le compte courant personnel, le compte commun s’ouvre rapidement et gratuitement.

👫 Utile par exemple pour un couple, les amis ou la colocation. Chaque bénéficiaire du compte peut disposer de sa propre CB. Il est également possible d’attribuer différents droits aux membres du compte (voir le solde, dépenser, retirer).

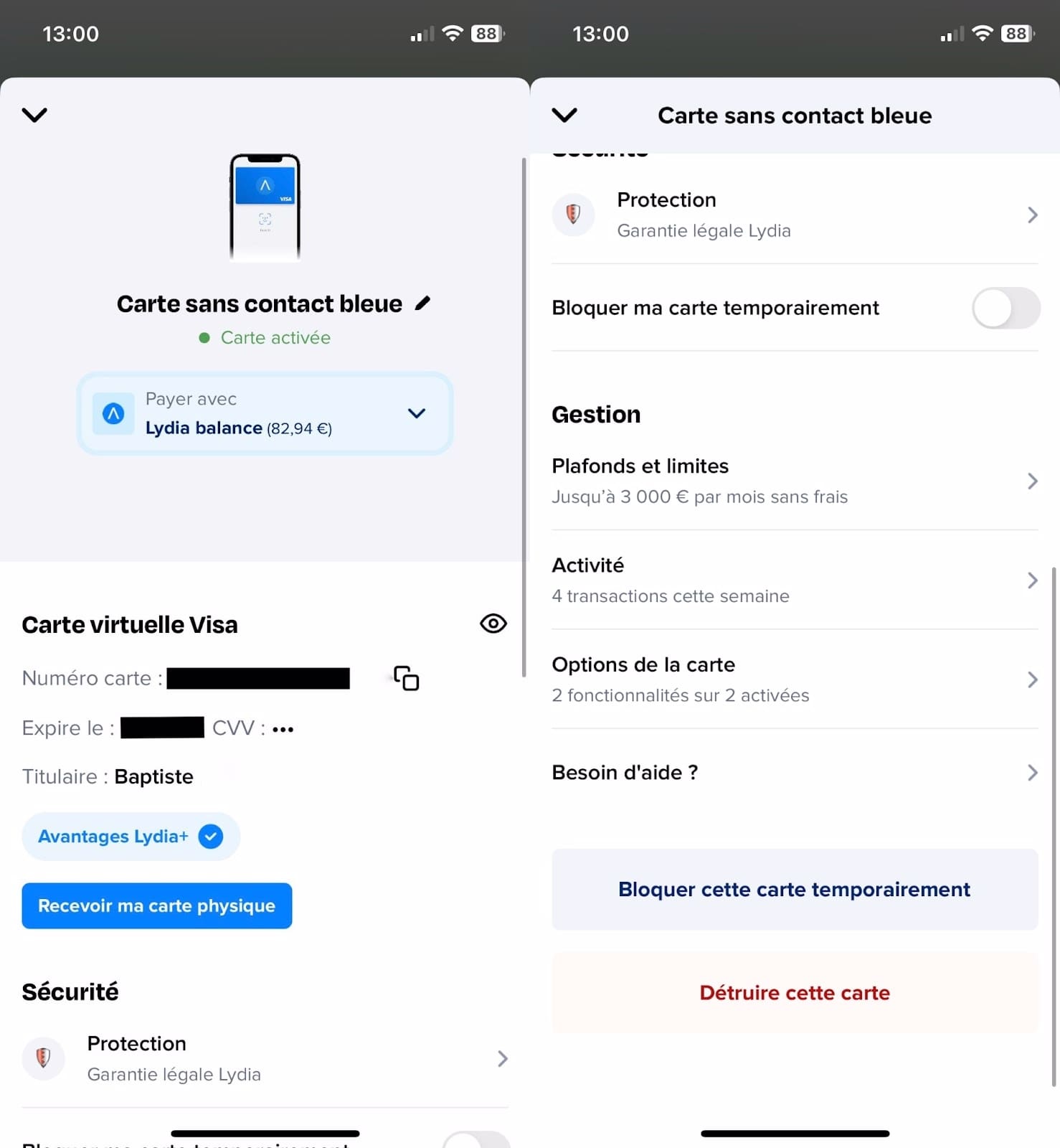

La carte bancaire avec Lydia

Lydia fournit une carte bancaire Visa à débit immédiat et gratuite.

Quel que soit votre abonnement Lydia, la commande de la CB est gratuite et non obligatoire, vous pouvez choisir d’utiliser uniquement la CB virtuelle avec votre téléphone.

🗺️ La CB Lydia est sans commission sur les paiements et retraits en devises étrangères. Mais la limite de retrait global gratuite est limitée en fonction des abonnements (cf. le tableau de comparaison des abonnements ci-dessus).

La prime lydia

💰 Fin 2023, Lydia rémunère vos comptes courants au taux annuel de 2 % brut (1,4 % net de la flat tax), au prorata des jours où vous avez utilisé votre carte bancaire.

🔎 Pour bien comprendre, détaillons un peu la formule de calcul :

- La rémunération journalière (%) = Rémunération brute annuelle / Nombre jours dans l’année = (2 % / 365) = 0,0055 % .

- Cette rémunération (%) est multipliée chaque jour où la CB est utilisée, par le solde des comptes courants.

- Concrètement, cela signifie que pour une journée où votre solde est de 10 000 €, si vous effectuez un achat, la prime sera de 55 centimes (10 000 € x 0,0055 %) pour cette journée.

💰 La prime est versée chaque mois nette de la flat tax. Pour en savoir plus sur la fiscalité des revenus de capitaux mobiliers, voici notre article : fiscalité des placements.

Exemple : si vous utilisez votre CB tous les jours du mois, avec un solde moyen de 500 €, la prime brute sera de 0,82 € brut, soit 0,57 € net d’impôts (30 jours x 500 € x 0,0055 % x 0,7).

Note de Baptiste : j’aime beaucoup l’idée, on est vraiment dans le but des néobanques : rendre la banque simple. Pour les nombreuses personnes qui n’aiment pas gérer leur argent, c’est pertinent. Pour ceux qui n’aiment pas penser à transférer une partie de leur argent du compte courant vers un livret d’épargne (livret A, livret DDS), c’est intéressant… même si ce n’est pas optimal car on peut bien mieux faire travailler l’argent ailleurs.

⚠️La rémunération de la prime Lydia est donc de 1,4 % net d’impôts, après la flat tax (2 % x 0,7). Cela ne peut pas être un substitut aux livrets d’épargne réglementés qui ont une rémunération supérieure nette d’impôts. Notre article : meilleurs placements sans risque.

Le SAV avec Lydia

Le SAV Lydia est disponible dans le troisième onglet “Guide”.

👍 J’ai eu l’occasion de le contacter plusieurs fois, il est efficace et disponible. L’IA ne cherche pas à vous dissuader, même si elle vous propose un article explicatif, elle vous laissera toujours contacter un conseiller.

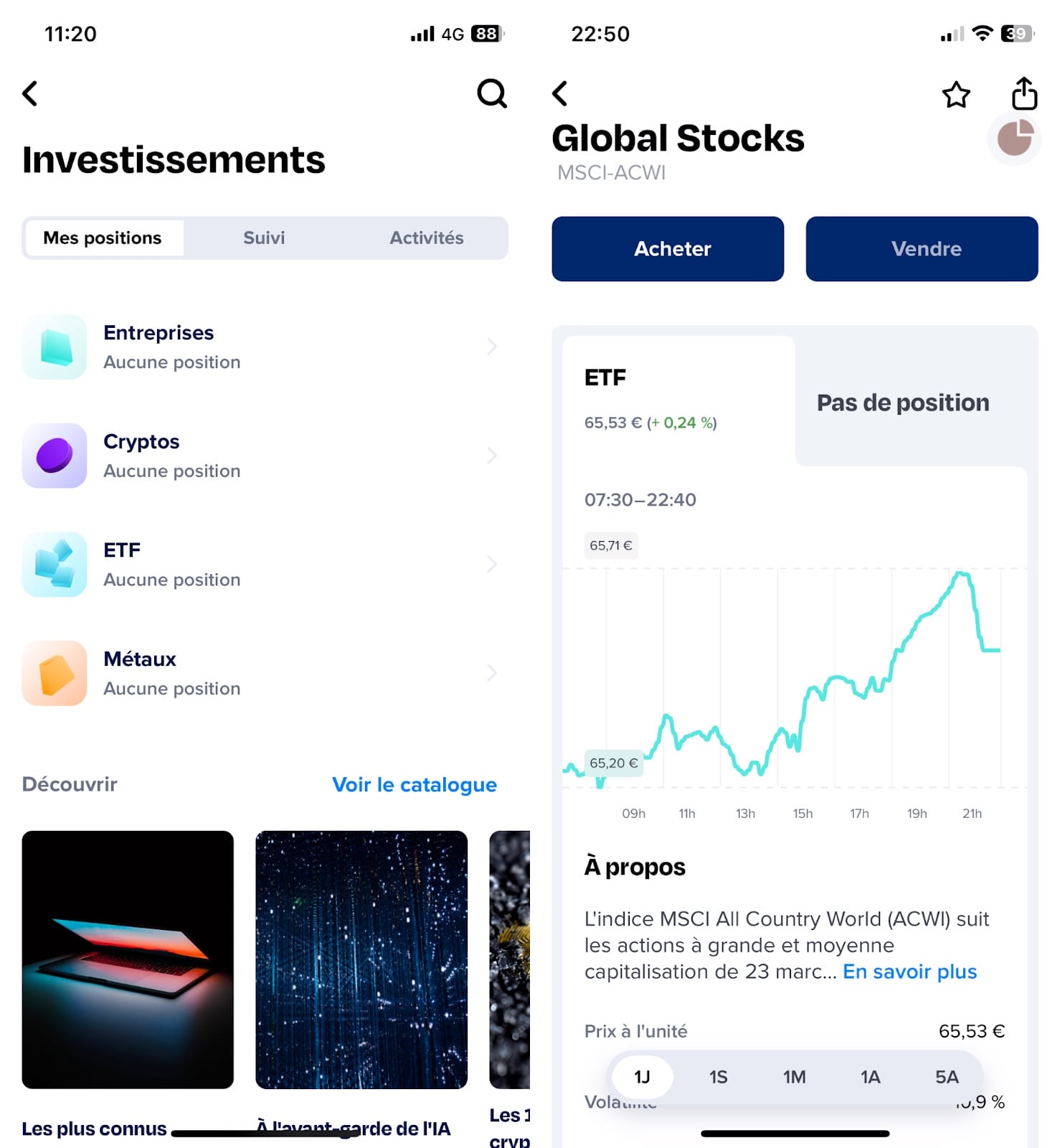

Les solutions d’investissements de Lydia : quel est notre avis ?

Lydia offre différentes solutions d’investissement en partenariat avec Bitpanda et Cashbee que nous allons présenter et évaluer ci-dessous.

CTO, actions, cryptos et métaux

👉 Lydia offre l’opportunité, uniquement aux abonnés payants, en partenariat avec Bitpanda :

- d’investir en bourse (principalement le marché actions),

- en cryptomonnaies,

- en trackers (ETF)

- et en métaux (par exemple investir dans l’or).

🔎 Bitpanda est un acteur sérieux, que nous apprécions notamment pour investir de manière programmée, en particulier pour les cryptomonnaies (quelle est la meilleure plateforme pour investir en cryptomonnaie ?).

⚠️ Tous ces actifs sont détenus au sein d’un compte-titres ordinaire (CTO). Ainsi, les plus-values et les revenus de capitaux mobiliers sont imposés en principe à la flat tax (30 %). Pour plus de détails, notre article sur la fiscalité des plus-values et dividendes en CTO.

Les actifs et les contrats d’investissements

👉 Lydia permet d’investir dans près de 2 500 actifs sous forme de contrats dérivés. Ces produits dérivés permettent de détenir des fractions d’actions. Ainsi, il est possible d’échanger ces fractions de titres à partir de 1 €.

Note de Baptiste : l’investissement en fractionné a un côté pratique, vous possédez un bout d’un actif et vous avez tout de même droit aux dividendes liés à vos actions. Cependant, vous n’êtes pas propriétaire directement des titres mais uniquement d’un produit dérivé. Lydia (à travers Bitpanda) est l’intermédiaire, propriétaire direct des titres. En désavantage, par exemple, ça ne vous rend pas éligible à un club actionnaires.

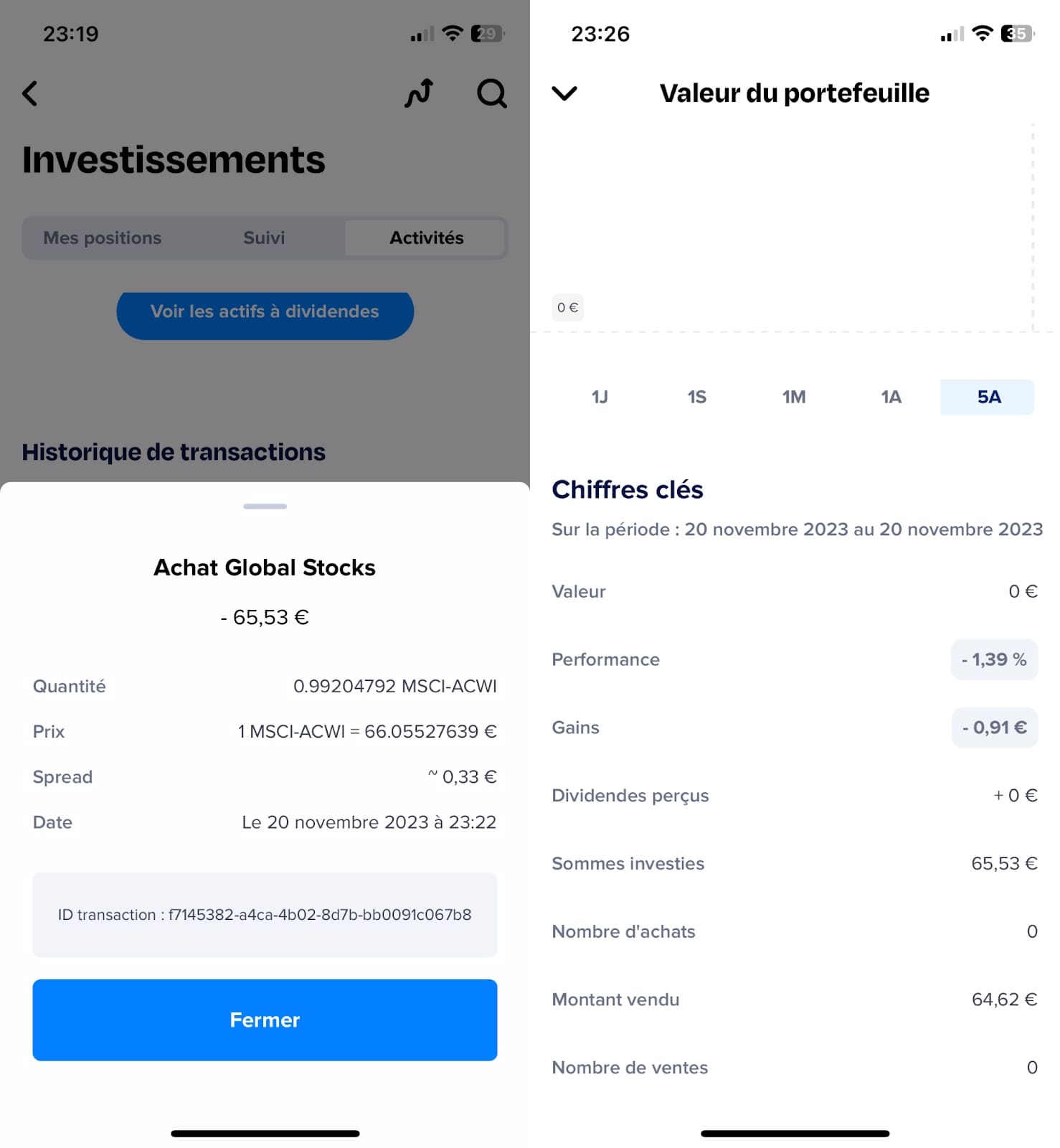

Ce marché parallèle des produits dérivés Lydia est ouvert 24H/24 et 7j/7, à la différence de la Bourse de Paris ouverte de 9h00 à 17h30 du lundi au vendredi.

Les frais

👉 Lydia facture uniquement un spread par ordre d’achat ou de vente. Il s’agit normalement de l’écart entre le prix possible d’achat et celui de vente.

Lydia indique que le spread est variable avec une volonté de le maintenir faible. Ces frais sont notamment plus élevés lorsque les marchés “classiques” (Euronext, NYSE etc.) sont fermés alors que le marché Lydia est ouvert (7j/7). La logique est qu’il y a plus de risque sur la valeur d’une action lorsque le marché est fermé.

🧐 J’ai simulé et effectué différents ordres pour estimer ces frais. De manière générale comptez entre 0,5 % et 0,7 % de frais par ordre d’achat ou de vente pour les actions, ETF et métaux et jusqu’à 5 fois plus élevés pour les cryptos. C’est très cher !

Par exemple, j’ai effectué un achat puis une vente à quelques secondes d’intervalle lorsque les marchés étaient fermés. Ma performance globale est de -1,39 %. Donc je considère ici que les frais sont de 0,7 % par ordre.

⚠️ Lydia facture aussi des droits de garde sur les métaux (mais pas sur les actions, ETF et cryptos) à hauteur de 0,0125 % par semaine pour l’or et le double pour les trois autres métaux, soit respectivement 0,65 % (or) et 1,3 % (argent, platinum, palladium) par an.

Avis de Baptiste : j’apprécie l’idée de démocratiser l’investissement, mais les frais sont très élevés. On privilégiera d’abord l’investissement au sein d’un PEA (meilleure fiscalité, et moins de frais sur les meilleurs PEA). Puis avec le CTO, on privilégiera d’autres courtiers (les meilleurs courtiers en CTO). Enfin, Lydia met en avant les investissements alternatifs, mais selon nous les investissements alternatifs comme les cryptos et les métaux ne doivent pas dépasser 5-10 % de votre patrimoine (notre article sur l’allocation patrimoniale).

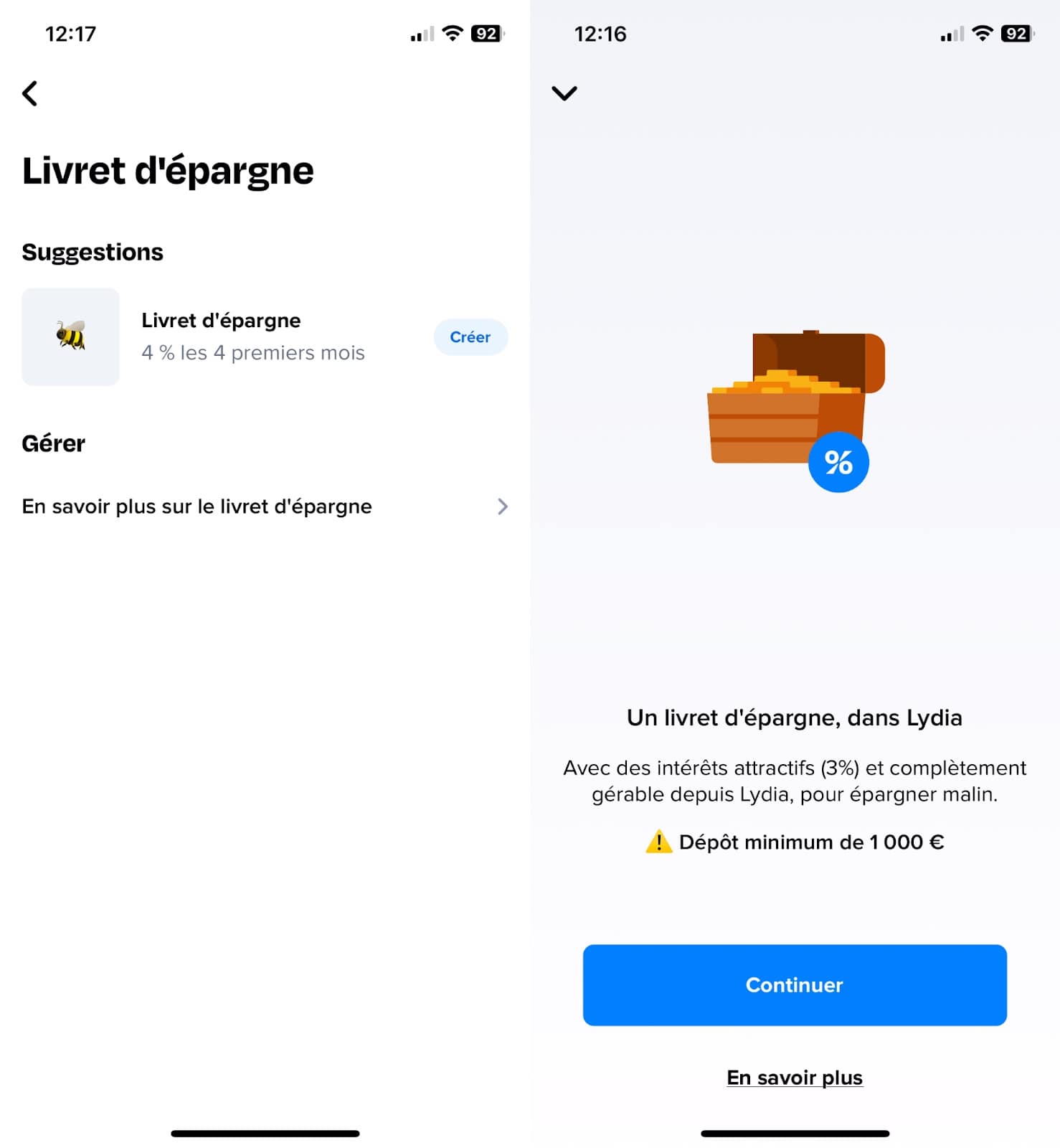

Livrets d’épargne avec Cashbee

En collaboration avec Cashbee (avis), Lydia propose des livrets d’épargne rémunérés.

💡 Depuis le 26 octobre 2023, le rendement est de 3 % brut (soit 2,1 % net après la flat tax), sachant que les 4 premiers mois sont rémunérés à 4 % (soit 2,8 % net).

Le dépôt minimum est de 1 000 €.

🔔 À l’image d’un livret réglementé (Livret A, LDDS, LEP), les intérêts sont calculés par quinzaine et sont payés une fois par an, en janvier.

Note de Baptiste : cela peut être intéressant, mais uniquement pour de l’épargne de précaution ET après le livret d’épargne populaire (LEP), le livret A et le LDDS. Ces livrets fiscalisés sont aussi moins intéressants que les meilleurs fonds euros des meilleures assurances vie.

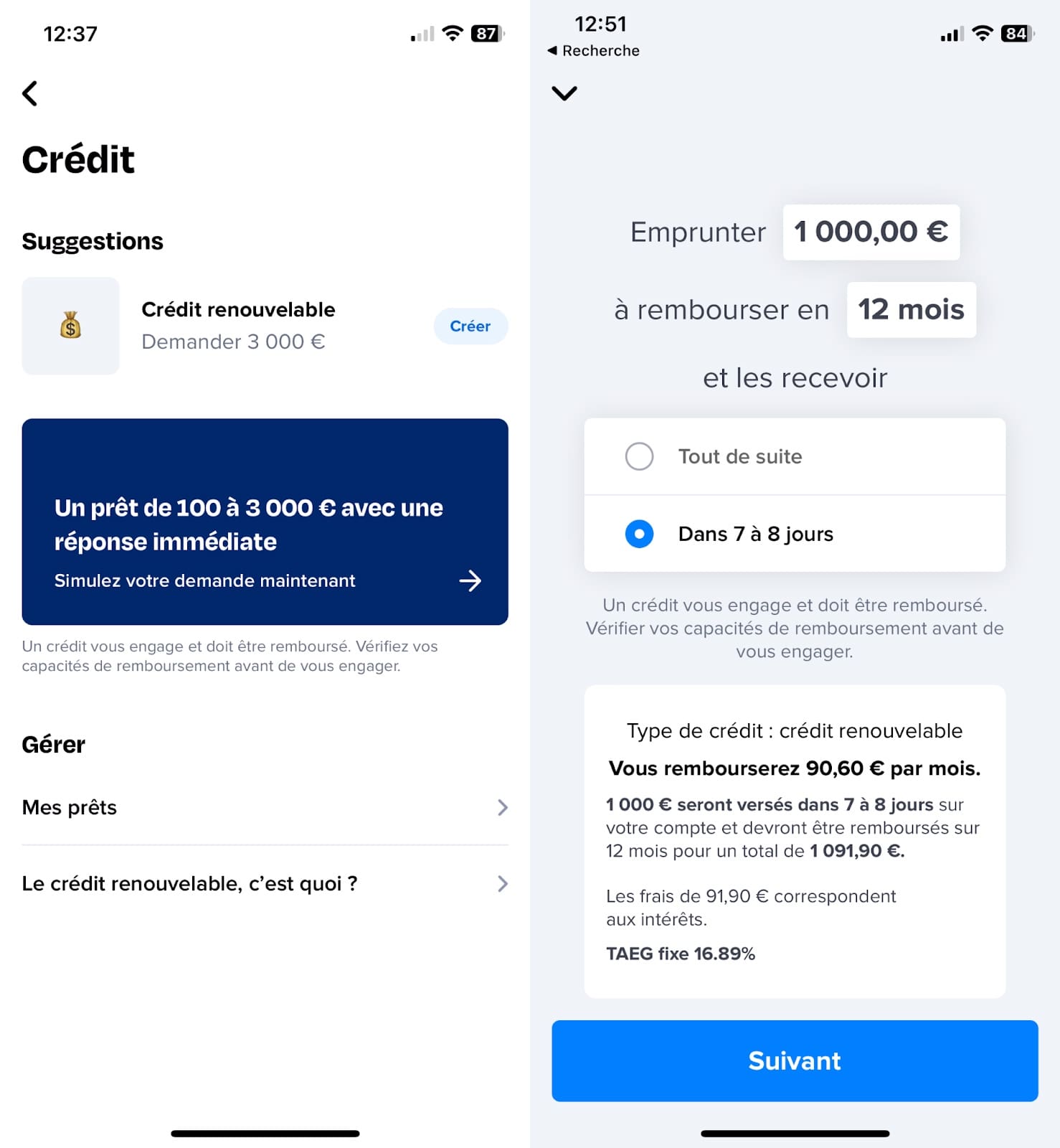

Notre avis sur les emprunts Lydia

La néobanque Lydia propose deux types d’emprunts :

- Des prêts instantanés jusqu’à 3 000 € disponibles rapidement.

- Une ligne de crédit renouvelable de 3 000 € déblocable sous 7 jours.

Les frais diffèrent en fonction du type d’emprunt et de la durée de l’emprunt. Le TAEG varie entre 13,90 % et 21,99 % hors assurance.

🛑 Quelle que soit l’option, ce sont des taux très élevés, même pour un crédit à la consommation. Et c’est même au-delà des taux liés aux découverts autorisés de nombreuses banques en ligne !

🔎 De manière générale, si possible, évitez de recourir à un crédit à la consommation car les frais sont très élevés. Vous pouvez apprendre à gérer vos finances personnelles avec notre article : bien gérer ses finances personnelles : notre méthode.

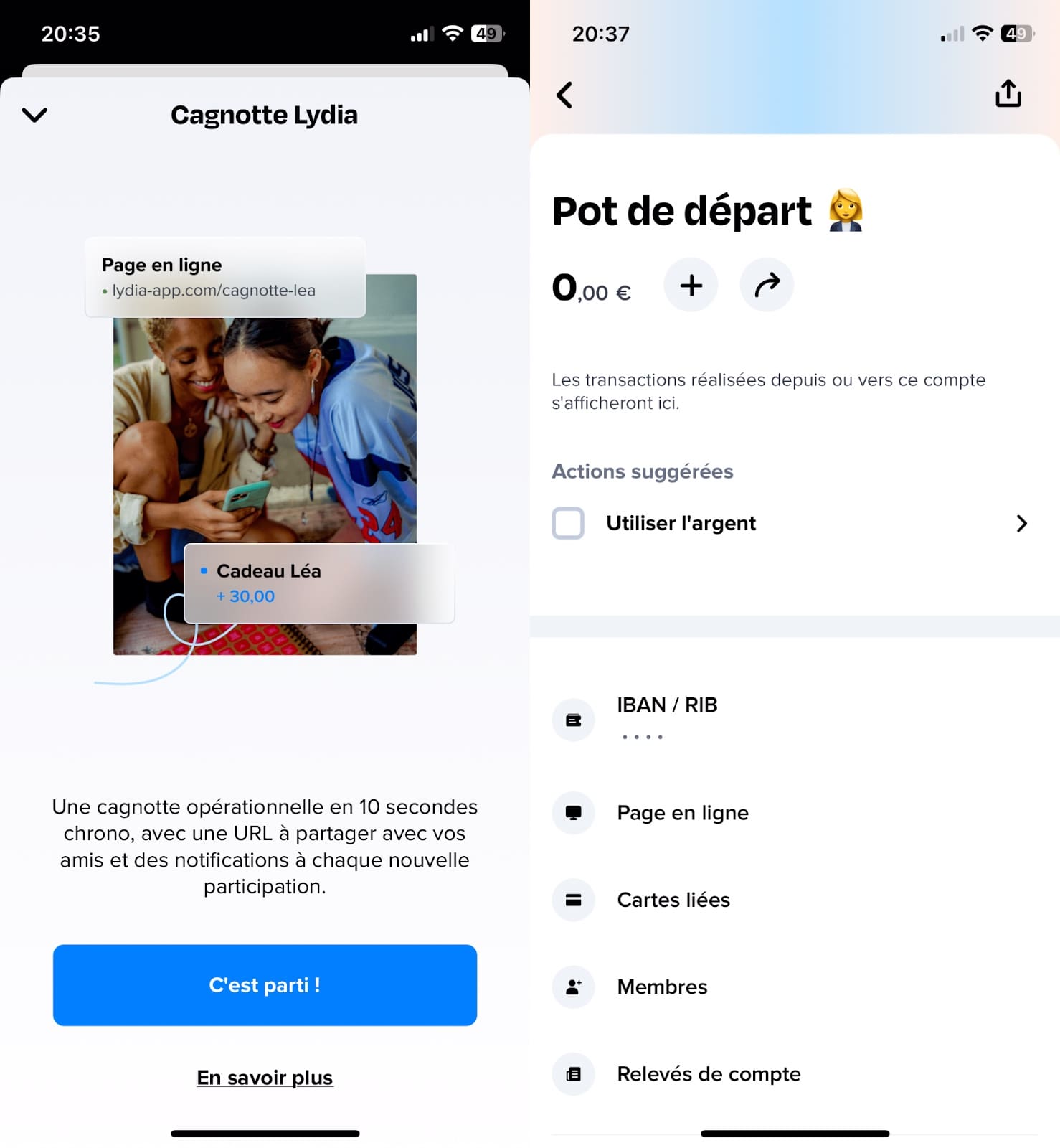

Notre avis sur la cagnotte Lydia

🎉 Le départ d’un collègue, le cadeau d’anniversaire d’un ami,… vous avez peut-être déjà participé à une cagnotte pour ces occasions.

Pas besoin d’avoir un compte Lydia pour participer à la cagnotte. C’est notamment pour cette raison que la cagnotte est une fonctionnalité très populaire de Lydia.

👍 Si demain vous devez collecter une somme d’argent, Lydia est une bonne option car :

- les frais sont plus faibles que les principaux concurrents (0 % pour les participations venant de Lydia, 2,5 % sinon) ;

- et la cagnotte peut se lier avec une carte bancaire pour faciliter la dépense.

Conclusion : ce qu’on aime et ce qu’on aime moins

Après avoir analysé ce que propose Lydia au niveau de la gestion quotidienne, de l’investissement, des prêts et de la cagnotte, voici en tableau notre avis sur Lydia, ce que nous avons aimé et ce que nous avons moins aimé.

| ON AIME 👍 | ON AIME MOINS 👎 |

|---|---|

| La formule Standard ✅ Le compte courant ✅ Le compte joint ✅ La prime Lydia ✅ La cagnotte Lydia ✅ | Le contenu des formules payantes ❌ Les livrets d’épargne ❌ Les solutions d’investissement ❌ Les emprunts Lydia ❌ |

Vous connaissez maintenant notre avis sur Lydia, les pour et les contre : à vous de voir selon votre usage.

👉 Selon nous, c’est une banque secondaire intéressante dans l’usage quotidien mais pas encore assez intéressante dans ses solutions d’investissement ! Pour bien investir, lisez notre article : comment diversifier votre épargne.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Commentaire sur “Avis Lydia : ce que j’aime et ce que j’aime moins de l’app française”

Merci beaucoup pour cet article. Je pense que l’article mériterait une mise à jour (ou un petit frère) pour parler de Sumeria, des enveloppes, ce qui a été enlevé, ajouté, etc.