Et si l’argent, souvent source de stress, devenait un véritable outil d’émancipation ? En effet, optimiser ses finances, ce n’est pas qu’une simple démarche budgétaire : c’est bâtir les fondations de son indépendance financière, se permettre de concrétiser ses projets et d’aborder l’avenir avec sérénité.

📌 Voici les 5 étapes clés pour optimiser ses finances :

- Suivre et optimiser son budget : maîtriser ses revenus/dépenses avec notre tableau Excel de suivi ou une application comme Finary (notre avis sur Finary). Et augmenter ses revenus grâce au levier professionnel (un moyen bien plus puissant que la simple réduction des dépenses).

- Constituer son épargne de précaution pour les imprévus et sa trésorerie pour les projets prévus à court terme sur les meilleurs placements sans risque et les meilleurs fonds euros en assurance vie.

- Investir en bourse avec les meilleures niches fiscales en France : assurance vie et plan d’épargne en actions (PEA). Et investir en immobilier avec la pierre-papier SCPI ou la location meublée LMNP.

- Utiliser le levier du crédit : tirer parti du crédit immobilier et/ou du crédit lombard pour accélérer la croissance de son patrimoine pendant sa vie active.

- Optimiser sa fiscalité avec le plan d’épargne retraite (PERin) et/ou le Girardin industriel.

💸 Pour optimiser ses finances, on peut apprendre les bases en quelques heures sur Avenue des investisseurs, et elles suffisent à transformer notre rapport à l’argent et notre quotidien. Pas besoin d’être expert : avec une stratégie claire et les bons outils, nous pouvons tous faire de notre argent un puissant levier pour atteindre nos objectifs.

SOMMAIRE

- Optimiser ses finances avec la pyramide patrimoniale

- S’enrichir en s’endettant : optimiser ses finances avec le levier du crédit

- Optimiser ses impôts intelligemment avec le levier fiscal

- Le levier le plus puissant : investir en soi-même

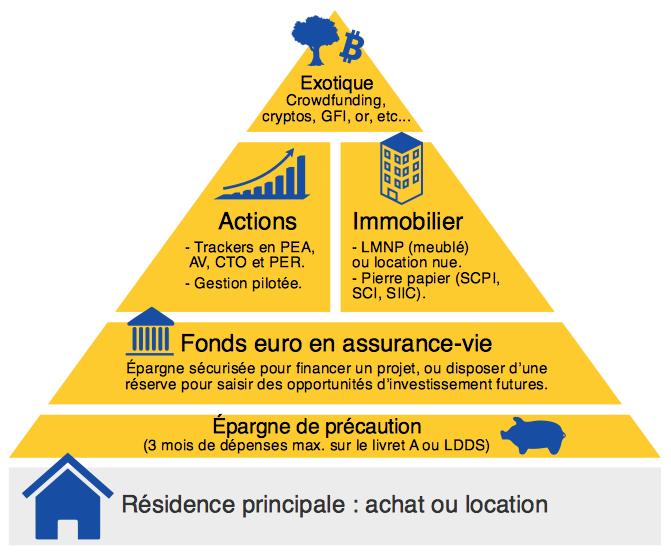

Optimiser ses finances avec la pyramide patrimoniale

Pour optimiser ses finances et construire un patrimoine solide, il est essentiel de suivre une approche méthodique et structurée. Nous nous sommes inspirés de la célèbre pyramide de Maslow qui hiérarchise les besoins fondamentaux pour créer une version adaptée aux finances personnelles.

🔎 Cette pyramide patrimoniale permet de prioriser nos actions financières et de poser des bases solides pour atteindre nos objectifs à court, moyen et long terme.

Cette allocation patrimoniale repose sur trois niveaux fondamentaux qui permettent de sécuriser, développer et pérenniser ses finances.

🛡️ La base : la sécurité financière

Le socle de la pyramide représente notre résidence principale : acheter ou louer. Ensuite, on s’assure de disposer d’une épargne de précaution (l’équivalent de trois à six mois de dépenses pour faire face aux imprévus). Cette épargne doit être investie sur des placements disponibles et sans risque, comme :

- le livret d’épargne populaire (LEP) ;

- le livret A ;

- et le livret de développement durable et solidaire (LDDS).

💡Un livret A plein au plafond de 22 950 euros n’est donc pas toujours la meilleure solution. Il est nécessaire d’ajuster le montant idéal au cas par cas en fonction de sa situation. Par exemple, si vous êtes fonctionnaire et dépensez 2 000 € par mois en moyenne pour vivre, alors 6 000 € en livret A suffiront. Mais si vous êtes une famille avec 2 enfants, profession libérale, et dépensez 4 000 € par mois pour vivre, alors tablez plutôt sur 16 000 € en livret A.

💰 La trésorerie : l’épargne à court/moyen terme

Une fois nos besoins fondamentaux couverts, on peut allouer une partie de nos ressources à des projets à moyen terme (moins de 4 ans). Par exemple :

- l’achat de sa résidence principale (constitution d’un apport) ;

- un voyage en train à travers l’Europe ;

- financer les études de ses enfants ;

- etc.

➡️ Pour cette épargne sécurisée et court-moyen terme, on cherche les meilleurs placements sans risque. En pratique, les assurances vie 100 % fonds euro sont souvent les meilleures solutions. Et parfois les comptes à terme selon les offres.

🚀 L’essentiel : optimiser ses finances à long terme

Enfin, on se tourne vers des placements dynamiques pour faire fructifier notre patrimoine à long terme. Avec une part de risque certes, mais beaucoup plus rentables à long terme :

1️⃣ Sur le plan financier, l’essentiel est de “prendre date” sur les meilleurs PEA et les meilleures assurances vie. On privilégie les trackers (ETF) pour diversifier nos investissements (actions et obligations) et maximiser la performance (frais compétitifs des ETF).

👉 Pour en savoir plus : comment investir en bourse, puis comment choisir ses trackers (ETF).

2️⃣ Sur le plan immobilier, le seul intérêt est l’effet de levier du crédit immobilier. C’est un élément clé pour réussir son investissement locatif. Cependant, ce levier peut multiplier autant les gains que les pertes. Pour éviter des erreurs coûteuses, il est souvent judicieux de se faire accompagner (ex. investissement locatif clé en main). Aussi, une alternative plus accessible, plus diversifiée et moins chronophage consiste à investir dans la pierre-papier (ex. SCPI sans frais d’entrée).

Note de Louis : le principal est donc de dimensionner ce que l’on place de façon sécurisée à court-moyen terme. Et ce que l’on investit à long terme avec un bon rendement. Enfin, à la pointe de la pyramide et de façon plus accessoire (10 % maximum de notre patrimoine), il est aussi possible d’investir dans des placements atypiques comme : investir dans l’or, investir en cryptomonnaies, investir dans l’art, investir dans les forêts, investir dans le vin, investir dans les voitures de collection, investir dans les montres ou même investir dans les Lego.

S’enrichir en s’endettant : optimiser ses finances avec le levier du crédit

🏦 La dette, souvent perçue négativement, évoque immédiatement l’urgence de “rembourser à tout prix”. Pourtant, toutes les dettes ne se valent pas. Il existe, en effet, une distinction cruciale entre bonne dette et mauvaise dette (un peu comme les chasseurs, oui). Il y a ceux qui “investissent” et ceux qui “dépensent” :

🔴 La mauvaise dette, c’est s’endetter pour financer des dépenses sans retour sur investissement. Par exemple, un crédit à la consommation pour partir en vacances ou acheter des biens éphémères. On vit alors à crédit, les intérêts s’accumulent, et le surendettement guette (possibilité de demander de l’aide à la Fédération des associations CRÉSUS). Aux États-Unis, ce phénomène est amplifié par l’usage intensif des cartes de crédit (tandis qu’en Europe, nous privilégions généralement les cartes de débit).

✅ La bonne dette, en revanche, est un levier puissant pour se constituer un patrimoine. Par exemple, s’endetter à 3 % pour investir à 6 % de rendement. S’endetter pour acquérir un bien immobilier locatif de qualité ou utiliser le crédit pour investir dans des placements financiers (actions, obligations) peut permettre de démultiplier les gains, à condition de bien maîtriser les risques.

💡Dans tous les cas, utiliser la dette comme un levier demande de la prudence. Investir à crédit dans des actifs ultra-spéculatif (ex. investir dans l’or ou le bitcoin) est dangereux. La clé est de choisir des investissements solides et d’en comprendre les mécanismes. Pour éviter les pièges, l’accompagnement par un professionnel comme un conseiller en gestion de patrimoine est souvent une sage décision.

🏠 Crédit immobilier : le levier incontournable pour optimiser ses finances

Que ce soit pour l’achat d’une résidence principale ou pour investir dans l’immobilier locatif, le crédit immobilier reste une solution incontournable grâce à ses conditions très avantageuses. Voici quelques éléments clés pour en tirer le meilleur parti :

- Trouver le meilleur financement. Nous pouvons comparer les offres des banques nous-même ou faire appel à un courtier en crédit et en assurance pour trouver rapidement et simplement la solution la mieux adaptée. Ce dernier optimise toutes les conditions de prêt : taux d’intérêt, assurance emprunteur, durée, mensualités, différé, garanties et cautions, regroupement de crédits, frais annexes, etc.

- Maximiser l’effet de levier en limitant l’apport. Dans le cadre d’une stratégie patrimoniale optimisée, il est souvent judicieux de limiter l’apport personnel pour maximiser l’utilisation du crédit. Cependant, les banques exigent généralement un apport minimum de 10 %.

💡Il est essentiel de rappeler qu’un investissement immobilier représente un engagement financier majeur, avec des montants souvent conséquents. C’est pourquoi la qualité du bien immobilier doit être au cœur de la décision : emplacement stratégique, neuf ou ancien, qualité de construction, potentiel de valorisation, rentabilité et charges associées, etc. Il faut également choisir le bon régime fiscal pour éviter de payer trop d’impôt sur les revenus locatifs. Notre guide : comment investir dans l’immobilier ?

💳 Crédit lombard : emprunter sans céder ses actifs, un levier complémentaire

En France, il est possible de mettre en garantie (nantir) ses actifs financiers, qu’ils soient détenus sur une assurance vie ou un compte-titres ordinaire (CTO). Dans le cadre de l’assurance vie française, on parle d’avance sur titres qui offre plusieurs avantages :

- Trésorerie immédiate. Fonds obtenus rapidement tout en conservant ses investissements actifs.

- Effet de levier. Les montants empruntés peuvent être réinvestis pour maximiser les gains (mais aussi les pertes ⚠️).

- Optimisation fiscale. En conservant nos placements, on évite de déclencher la fiscalité sur les plus-values.

Cependant, l’avance sur titres in fine nécessite un remboursement du capital dans un délai prédéfini (3, 5 ou 9 ans selon les conditions), ce qui impose une anticipation rigoureuse.

💎 En alternative, la ligne de crédit lombard offre plus de flexibilité. Elle est accessible via une assurance vie luxembourgeoise, un CTO ou un contrat de capitalisation au Luxembourg. Utilisée en gestion de fortune (portefeuilles > 500 000 €), elle fonctionne comme un découvert bancaire : on emprunte et rembourse à notre rythme, en ne payant que les intérêts sur les sommes utilisées.

Optimiser ses impôts intelligemment avec le levier fiscal

Optimiser ses finances personnelles passe aussi par optimiser ses impôts. Comment défiscaliser ? Pour réduire efficacement son impôt sur le revenu, il est nécessaire de traiter la question à la racine en privilégiant l’investissement via des enveloppes fiscales qui sont exonérées d’impôt (totalement ou partiellement).

En France, l’assurance vie et le PEA figurent parmi les solutions incontournables pour investir tout en limitant l’impact fiscal. Ces enveloppes offrent une double opportunité :

- capitaliser sans friction fiscale lors des arbitrages (achats/ventes) à l’intérieur de l’enveloppe ;

- et bénéficier, sous certaines conditions, d’une exonération d’impôt sur le revenu lors des retraits. Par exemple, après 5 ans de détention de son PEA, les gains réalisés sont totalement exonérés d’impôt sur le revenu (toutefois, les prélèvements sociaux de 17,2 % sur les plus-values réalisées restent toujours dus).

Quant à l’assurance-vie, les règles sont un peu plus complexes. 👉 Pour en savoir plus : Assurance-vie : fiscalité d’un retrait ou rachat.

Note de Louis : l’épargne salariale avec le PEE permet également d’être exonéré de l’impôt à la racine. Et en immobilier, il existe aussi des solutions, comme le LMNP qui permet d’obtenir des revenus locatifs non imposés.

Le plan d’épargne retraite (PER) : un puissant outil pour défiscaliser

🧓 Ensuite, on peut agir en cours de route grâce aux meilleurs plans d’épargne retraite (attention aux frais et au choix de fonds d’investissement, il est important de choisir un PER compétitif).

En pratique, les sommes versées sur le PER sont déductibles de notre revenu imposable. Ils réduisent ainsi directement l’assiette fiscale (sur laquelle est calculé l’impôt sur le revenu).

Cette option est particulièrement avantageuse si on est soumis à une tranche marginale d’imposition (TMI) élevée (30 %, 41 % ou 45 %). Voici un exemple concret :

- Entrée dans le tunnel : un versement de 10 000 € dans la TMI à 41 % génère une économie d’impôt de 4 100 €.

- Dans le tunnel : les sommes investies fructifient jusqu’à la retraite.

- Sortie du tunnel : lors des retraits, les sommes sont réintégrées dans l’assiette fiscale et imposées (mais potentiellement à une TMI plus basse, souvent observée à la retraite).

⚠️ Attention : les fonds investis sont bloqués jusqu’à la retraite, sauf cas de déblocage anticipé (par exemple, l’achat de la résidence principale ou accident de la vie). Il est donc essentiel d’évaluer soigneusement le montant utile à investir dans son PER.

👉 Pour en savoir plus : le fonctionnement du PER. Et Ouvrir un PER individuel en ligne : guide pratique.

Le Girardin industriel : défiscaliser tout en soutenant les DOM-TOM

🗺️ Enfin, il est possible de réduire directement le montant de son impôt (plutôt que de baisser l’assiette imposable) grâce à diverses solutions plus ou moins intéressantes. Parmi elles, le dispositif Girardin Industriel se distingue (en complément du PEA, de l’assurance vie et/ou du PER qui restent la base pour investir).

Concrètement, chaque euro investi dans une opération de Girardin génère une réduction d’impôt supérieure à la mise initiale (généralement entre 110 % et 120 %). Par exemple :

- Investissement à fond perdu. En année N, on investit 10 000 € pour soutenir le développement économique dans les territoires d’Outre-Mer en finançant des équipements industriels.

- Réduction d’impôt. En année N+1, l’administration fiscale nous accorde une réduction d’impôt de 11 000 € en une seule fois. Soit un gain net de 10 % en un an.

👉 Pour en savoir plus : Avis sur le Girardin industriel : explication et exemple.

Note de Louis : d’un autre côté, il peut être tentant d’opter pour la défiscalisation immobilière (Pinel, Denormandie, etc.) pour faire d’une pierre deux coups. Cependant, chez ADI, nous avons un avis très clair sur le sujet : ces dispositifs dissimulent souvent des investissements immobiliers médiocres. Il est donc préférable de privilégier un investissement de qualité, même si cela implique de payer davantage d’impôts, plutôt que de se laisser séduire par une économie fiscale au détriment de la rentabilité globale.

Le levier le plus puissant : investir en soi-même

🚶♂️ Prendre en main et optimiser ses finances personnelles va bien au-delà des chiffres : c’est un cheminement qui se construit pas à pas, à notre propre rythme. Il n’y a ni train à prendre ni train raté. Chacun avance selon ses priorités, ses valeurs et ses opportunités. Ce rythme unique est une force, car il nous permet de tracer un chemin qui nous ressemble.

Parfois, sortir des sentiers battus semble ardu, mais n’est-ce pas dans ces bifurcations audacieuses que réside la véritable richesse de nos vies ? Comme le jeune berger andalou Santiago dans L’Alchimiste ou le psychiatre américain Scott Peck qui nous invite sur “le chemin le moins fréquenté”, suivre sa propre voie, guidé par ses rêves, mène aux plus grandes satisfactions.

💡 Investir en soi-même, c’est donc aussi agir concrètement :

- Dépenser son argent : seul l’usage fait la possession. Comme dans L’Avare qui a perdu son trésor de La Fontaine, accumuler sans utiliser n’a aucun sens. Investir dans sa formation, voyager ou concrétiser des projets donne à l’argent sa véritable valeur.

- Lire des articles comme celui-ci, explorer des livres (notre best seller Investissez votre épargne !), écouter des podcasts ou regarder des vidéos Youtube pour développer ses connaissances.

- Chercher un métier en accord avec son ikigai, ce croisement entre passion, talent, rémunération et utilité, pour aligner travail et épanouissement.

- Se lancer dans l’entrepreneuriat. Transformer une idée en un service qui répond à une demande et créer une entreprise pour ouvrir des perspectives infinies. Contrairement à un salaire fixe (limité), une entreprise bien gérée peut se valoriser à l’infinie.

Bref, investir en soi, c’est se donner les moyens d’apprendre, de grandir et d’agir en cohérence avec ses valeurs. L’argent n’est qu’un outil au service de nos projets et convictions.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

10 commentaires sur “Optimiser ses finances étape par étape : suivez le guide !”

Bonjour l’équipe ADI,

Pour calculer la performance annuelle nette (en %) de l’ensemble de mes placements :

1/ Je dois déterminer le produit de chaque placement (si j’ai bien saisi, le calcul = (produit des placements/versements initiaux)*100). Mais le solde global affiché sur chaque contrat (=Avenir 2, Spirit 2, Lucya Cardif, Placement-Direct Vie et PEA Fortuneo) est-il net de frais ou est-ce à moi de les déduire ?

2/ Pour déterminer cette performance, est-ce que je dois aussi prendre en compte les placements sur livrets (A, LDDS) ou uniquement les investissements sur AV, SCPI et PEA ?

Merci pour votre aide.

Bonne fin de journée,

Sébastien

Bonjour Sébastien,

1/ Oui cela tient compte des frais qui ont déjà été déduits (les soldes affichés en assurance vie et PEA sont nets de frais de gestion).

2/ Il faut tenir compte de tout votre patrimoine, y compris les livrets. Car cela fait partie de votre allocation patrimoniale. Si vous avez une allocation patrimoniale défensive (une bonne part en livret et fonds euro), alors naturellement le rendement de votre patrimoine est faible.

Bonjour Nicolas,

Merci beaucoup pour votre réponse rapide.

En parlant de patrimoine, je me demandais aussi : pour du très long terme (retraite dans + de 30ans…), investir 50-55% de son allocation patrimoniale en ETF Monde vous semble-t-il risqué (patrimoine pas très élevé mais peu de dépenses, pas de gros projets à venir, bonne épargne sécurisée) ?

Une allocation patrimoniale dite équilibrée c’est grosso modo 50 % actions (ETF World) / 50 % sécurisé (fonds euro et livrets).

Donc à vous de voir si vous avez le mental pour une allocation équlibrée.

Notre article avec différents exemples d’allocations : Allocation patrimoniale : répartition/allocation idéale des actifs

Super, merci encore !

Bonne fin de journée,

Sébastien

Bonjour ADI,

Bon article à partager pour les nouveaux lecteurs, cool :).

Par contre pas de lien vers l’article sur l’allocation patrimoniale dans le paragraphe contenant la pyramide ?

Bonne journée,

Alex

Bonjour Alex,

Bien vu, j’ai rajouté une ancre vers l’article en question 🌻

Bonne journée,

Louis

Merci Alex, on voit les fidèles lecteurs qui connaissent nos articles piliers 🙂

Grâce à vous et votre contenu qualitatif, on apprend à faire les liens entre les articles clés vs articles sur sujet précis, c’est top !

Sinon j’ai un peu “peur” que Nicolas ait déteint sur moi : mon allocation faite en 2022 correspond à celle de Nicolas dans le bilan 2024 à peu de choses près.

Il pourrait être intéressant de l’ajouter à l’article sur l’allocation (avec les avertissements d’usage sur le côté “à titre d’exemple”) pour une allocation offensive, après l’allocation trop offensive.

Bonne journée,

Alex

Bien vu Alex 🙂

Pour ceux qui se demandent de quoi vous parlez : mon allocation patrimoniale et mes investissements 2024.