Bilan patrimonial, bilan financier, consultation patrimoniale, rapport de mission… autant de termes qui désignent une même démarche : analyser son patrimoine en profondeur, avant de mettre en place les solutions qui s’imposent pour mieux le gérer, le faire fructifier et préparer son avenir financier. En principe, cette démarche est réalisée par un conseiller en gestion de patrimoine (CGP) qui élabore une stratégie personnalisée en fonction de nos objectifs. Comment faire un bilan patrimonial ? Exemple concret et méthode pas-à-pas.

📌 Faire un bilan patrimonial, c’est dresser un état des lieux précis de sa situation :

- Situation personnelle : famille, pacs/mariage, profession.

- Situation patrimoniale (actifs et passifs) : biens immobiliers, placements financiers, dettes.

- Revenus, charges et fiscalité : analyse des flux financiers et optimisation fiscale.

- Transmission de patrimoine : anticiper sa succession et protéger ses proches.

🎯 L’objectif ? Construire une stratégie sur mesure alignée avec ses projets de vie :

- générer des revenus complémentaires ;

- atteindre l’indépendance financière ;

- préparer sa retraite ;

- optimiser la transmission de son patrimoine ;

- etc.

💡 Peut-on faire son bilan patrimonial soi-même ? Oui, si on est passionné par les finances personnelles et prêt à y consacrer du temps. Mais en pratique, beaucoup préfèrent se tourner vers un conseiller en gestion de patrimoine indépendant (CGPI), notamment après un héritage, la vente d’une entreprise ou une mauvaise expérience avec un banquier privé.

➡️ Pour faire son bilan patrimonial et son suivi budgétaire : notre fichier Excel de suivi.

Note de Louis : pour illustrer chaque étape du bilan patrimonial, on suit l’exemple de Sabine et Christophe, un couple de 52 et 55 ans, pharmacienne et ingénieur. Sabine prévoit de revendre une de ses officines, et Christophe vient de recevoir un héritage de 300 000 €.

SOMMAIRE

- Faire un bilan patrimonial : tableau récapitulatif des éléments essentiels

- Diagnostic patrimonial : analyser la situation familiale, matrimoniale et professionnelle

- Audit patrimonial : répartition des actifs et gestion des passifs

- Analyse budgétaire du bilan patrimonial : revenus, charges, fiscalité et protection sociale

- Analyse successorale : anticiper la transmission et optimiser la fiscalité

- Définir ses objectifs patrimoniaux : profil d’investisseur et stratégie adaptée

- Stratégie patrimoniale : gestion financière, immobilière, fiscale et successorale

- Pourquoi réaliser un bilan patrimonial chaque année ? L’importance du suivi régulier

Faire un bilan patrimonial : tableau récapitulatif des éléments essentiels

🔎 Par définition, un bilan patrimonial est un état des lieux de la situation financière, immobilière, juridique, sociale, fiscale et successorale d’un individu ou d’un ménage.

Il permet ainsi d’identifier les forces et faiblesses de notre patrimoine pour (re)construire une stratégie patrimoniale cohérente et adaptée à nos objectifs.

| Bilan patrimonial : ordre des étapes | Éléments analysés | Exemples (liste non exhaustive) |

|---|---|---|

| Étape 1 | 👨👩👧👦 Situation familiale, matrimoniale et professionnelle | Capacité juridique : majeur ou mineur, pleine capacité ou mesure de protection (curatelle, tutelle), mandat de protection future ou d’inaptitude, etc. Composition familiale : famille recomposée, enfants communs ou non Situation des ascendants : parents en vie ou décédés Transmissions anticipées : donations effectuées, testaments rédigés Type d’union : concubinage, PACS, mariage avec ou sans contrat (l'argent dans le couple) Statut professionnel : salarié, chef d’entreprise, profession libérale (et projection de carrière) |

| Étape 2 | 💰 Audit patrimonial : actifs et passifs | ➡️ Allocation patrimoniale ⬅️ - Résidence principale : acheter ou louer ? - Résidence secondaire - Investissement immobilier locatif - Sociétés Civiles de Placement Immobilier (SCPI) - Crédit immobilier - Compte-titres ordinaire (CTO) - Plan d’épargne en actions (PEA) - Plan d’épargne retraite (PER) - Assurance vie française - Assurance vie luxembourgeoise - Contrat de capitalisation - Livrets et autres placements monétaires - Avance sur titres Mode de détention : pleine propriété, nue-propriété ou usufruit |

| Étape 3 | 📊 Analyse budgétaire : revenus, charges, fiscalité et volet social | Revenus professionnels et de remplacement, revenus du capital, etc. Charges fixes et train de vie, fiscalité (impôt sur le revenu, prélèvements sociaux, impôt sur la fortune immobilière, taxe foncière, etc.) Protection sociale (assurance décès, prévoyance, protection de la famille, etc.) |

| Étape 4 | ⚖️ Analyse successorale | Impact civil et fiscal en cas de prédécès d’un conjoint , répartition de l’héritage, droits de succession à payer, stratégies de transmission optimisées |

| Étape 5 | 🎯 Objectifs patrimoniaux | Développer son patrimoine, générer des revenus passifs et optimiser sa fiscalité Atteindre l’indépendance financière dans 10 ans Anticiper la transmission de son patrimoine tout en maintenant son niveau de vie |

| Étape 6 | 📈 Stratégie patrimoniale | Investissements : location meublée LMNP, trackers (ETF), fonds clean share, private equity, or ou bitcoin… Choix des enveloppes fiscales : assurance vie, PEA, PERin, CTO… Comparatif des courtiers : Linxea, Assurancevie.com, Fortuneo, Trade Republic, Saxo Banque… Structuration en société (apport-cession et niche Copé) et placements de trésorerie d'entreprise Solutions de transmission : démembrement, Pacte Dutreil, donation-partage, dons Sarkozy, présent d’usage… |

| Étape 7 | 📅 Suivi patrimonial | Vérification régulière de la cohérence de la stratégie patrimoniale avec l’évolution du profil d’investisseur et les événements clés de la vie (naissance, mariage, divorce, évolution professionnelle, etc.) Adaptation aux nouvelles opportunités d’investissement (ex. mouvements de taux des banques centrales, cryptomonnaies, ETF, etc.) et aux évolutions législatives, fiscales et économiques |

💡 Un bilan patrimonial bien construit permet donc de prendre des décisions éclairées et d’adapter sa stratégie aux évolutions de sa vie et du marché. Il est essentiel de l’actualiser régulièrement, notamment après un événement majeur : héritage, mariage, évolution professionnelle, acquisition immobilière, etc.

➡️ Nous allons maintenant dérouler l’ensemble des étapes du bilan patrimonial, dans un cas pratique.

Diagnostic patrimonial : analyser la situation familiale, matrimoniale et professionnelle

👨👩👧👦 Pour illustrer concrètement chaque étape du bilan patrimonial, prenons l’exemple de Sabine et Christophe, un couple de 52 et 55 ans, mariés, 2 enfants. Sabine est pharmacienne, tandis que Christophe est ingénieur.

Suite au décès de ses parents, Christophe hérite de 300 000 €. Quant à Sabine, elle souhaite revendre une de ses officines et réinvestir le produit de la vente. Face à cette nouvelle donne patrimoniale, ils s’interrogent : faut-il se faire accompagner ? Combien coûte un conseiller en gestion de patrimoine ?

Après avoir analysé les bénéfices d’un accompagnement sur mesure, ils décident de franchir le pas : investir dans un premier bilan patrimonial (mission de conseil).

| ✅ Points forts | ⚠️ Points de vigilance | |

|---|---|---|

| Situation familiale | Bonne entente au sein de la famille et avec les enfants Deux enfants communs, majeurs, étudiants et rattachés au foyer fiscal |

Aucune donation effectuée, aucun testament rédigé Le patrimoine de Sabine évoluera lors de la succession de ses parents |

| Situation matrimoniale | Mariés sous le régime de la séparation de biens depuis 2010 Clause de société d'acquêts pour la détention de leur résidence principale |

Aucune modification du contrat de mariage ni ajout de clauses spécifiques depuis son établissement (ex. clause de préciput) |

| Situation professionnelle | Sabine est chef d’entreprise et dirige deux officines Christophe est salarié dans un groupe du CAC40 |

Deux profils professionnels avec des besoins bien différents |

Note de Louis : cet article n’est pas un bilan patrimonial exhaustif. L’objectif est de vulgariser le concept en mettant en avant les points essentiels à travers des tableaux récapitulatifs.

Audit patrimonial : répartition des actifs et gestion des passifs

💰 Le patrimoine (actifs/passifs) de Sabine et Christophe :

- Résidence principale (société d’acquêts) : 400 000 €, crédit entièrement remboursé.

- Épargne de précaution : Livret A et LDDS, 25 000 € chacun.

- Liquidités de Christophe : 300 000 € sur le compte courant suite à l’héritage.

- Patrimoine professionnel de Sabine :

- Officine A : estimée à 600 000 €.

- Officine B : estimée à 1 000 000 €.

- Bien immobilier en SCI : 250 000 €, avec 200 000 € de crédit lié.

➡️ Donc globalement pour le foyer : 400 000 € (résidence principale) + 350 000 € (livrets + compte courant) + 1 850 000 € (patrimoine professionnel) = patrimoine brut de 2 600 000 € – 200 000 € de crédit immobilier au passif = 2 400 000 € de patrimoine net.

| ✅ Points forts | ⚠️ Points de vigilance | |

|---|---|---|

| Répartition par classe d’actifs | Épargne de précaution disponible sur les livrets réglementés Résidence principale entièrement remboursée |

Forte concentration dans le patrimoine professionnel pour Sabine 300 000 € présents sur un compte courant à optimiser pour Christophe Allocation patrimoniale peu équilibrée : de l'immobilier, des biens professionnels, des liquidités, mais pas de fonds euro ni actions |

| Répartition du patrimoine entre les époux | Chaque époux possède un patrimoine suffisant pour être autonome (aucune interdépendance) | Patrimoine de Sabine plus complexe à gérer en raison de sa structure professionnelle |

| Niveau de liquidité du patrimoine | Christophe a une part significative d’actifs liquides sur son compte courant | Sabine détient des actifs principalement immobilisés (officines et biens immobiliers) |

| Niveau de risque du patrimoine | Christophe a un patrimoine équilibré entre immobilier (résidence principale) et capital financier | Sabine est exposée à un risque élevé lié à la valorisation de ses officines |

🔎 Sabine a structuré son patrimoine professionnel avec une SPFPL (Société de Participations Financières de Professions Libérales). Cette “holding” détient et contrôle :

- Deux SEL (Société d’Exercice Libéral) de pharmacie.

- Une SCI (Société Civile Immobilière) qui possède le local de la pharmacie A.

💡 Cette organisation lui permet d’optimiser la gestion de ses activités et de capitaliser au sein d’une société mère holding, en optimisant aussi la vente future d’une société fille (créer une société holding : pourquoi ? Comment ? Exemple et schéma).

Analyse budgétaire du bilan patrimonial : revenus, charges, fiscalité et protection sociale

📊 Après le patrimoine, étudions le budget (les flux annuels revenus/charges) de Sabine et Christophe :

- La holding de Sabine facture chaque mois des “management fees” à ses 2 officines (sociétés filles), puis fait remonter les dividendes de chaque officine dans la holding (régime mère-fille) et les capitalise en interne au sein de la holding.

- Sabine se verse un salaire et des dividendes très variables chaque année selon ses besoins. L’année dernière peu de besoins donc “seulement” :

- 20 000 € de salaire (nets de cotisations sociales, mais bruts d’impôt sur le revenu).

- 20 000 € de dividendes (bruts d’impôt sur le revenu et de prélèvements sociaux).

- Christophe (salarié dans un grand groupe) perçoit 40 000 € nets avant impôt sur le revenu. En outre, il a également son épargne salariale en plus (qui varie en fonction des années).

➡️ Au global le couple a donc 80 000 € de revenus annuels. Et le foyer a 60 000 € de charges annuelles (y compris la fiscalité). Cela leur permet d’épargner environ 20 000 € par an, soit une capacité d’épargne de 25 % de leurs revenus (un niveau supérieur à la moyenne française estimée à 17 % en 2025).

| ✅ Points forts | ⚠️ Points de vigilance | |

|---|---|---|

| Le niveau de revenus | Revenus stables et suffisants pour couvrir le train de vie | La taxe PUMa pourrait s’appliquer à Sabine en cas de changement de situation |

| Le niveau de charges | Charges maîtrisées et adaptées à leur niveau de revenus | Dépenses élevées liées au cadre de vie et aux études des enfants |

| L’équilibre budgétaire | Capacité d’épargne régulière avec un excédent budgétaire annuel de 20 000 € | L’équilibre budgétaire évoluera encore une fois les enfants autonomes |

| La fiscalité | Plus-value de la résidence principale exonérée en cas de revente Livrets réglementés exonérés d'impôts Structuration en société déjà effectuée pour Sabine, qui grâce à la holding profitera de la niche Copé en cas de revente d'une officine |

La pression fiscale augmentera lorsque les enfants ne seront plus rattachés au foyer fiscal Nécessité d’optimiser les investissements en nom propre via l’assurance vie, le PEA et le PER. |

| La prévoyance | Salarié du secteur privé, Christophe bénéficie d’une couverture sociale complète, notamment avec sa retraite de base (CNAV) et complémentaire (Agirc-Arrco). | Sabine doit financer seule sa protection sociale (retraite, santé, etc.) Sabine percevra une retraite par répartition limitée et doit donc mettre en place une stratégie de retraite par capitalisation |

💡 Le couple bénéficie d’une capacité d’épargne solide, mais doit anticiper les évolutions de sa fiscalité, de ses charges futures et de sa protection sociale.

Analyse successorale : anticiper la transmission et optimiser la fiscalité

⚖️ En cas de décès de l’un des époux, quelles sont les conséquences civiles et fiscales ? Qui hérite et dans quelles proportions ? Quels seront les droits de succession à payer ?

L’analyse successorale consiste à anticiper ces scénarios afin d’optimiser la transmission (volonté du de cujus) et de réduire l’impact fiscal dans les deux situations suivantes :

- Prédécès de Monsieur, puis décès de Madame.

- Prédécès de Madame, puis décès de Monsieur.

➡️ Ces simulations permettent de visualiser concrètement les conséquences civiles et fiscales et d’identifier les solutions adaptées.

Pour rappel, Sabine et Christophe sont mariés sous le régime de la séparation de biens. (Notre article : Concubinage, PACS ou mariage ? Quelles conséquences ?)

| ✅ Points forts | ⚠️ Points de vigilance | |

|---|---|---|

| Qui hérite et de combien ? | Les époux ont constitué une société d’acquêts pour la résidence principale (protection du conjoint survivant) Grâce au contrat de mariage, les conjoints sont héritiers |

Dévolution successorale par défaut (aucun testament), ce qui peut engendrer une répartition non optimisée Absence de donation au dernier vivant, limitant les droits du conjoint survivant (ex. impossibilité de bénéficier du cantonnement) |

| Pression fiscale | Structuration en société du patrimoine professionnel de Sabine (Pacte Dutreil possible). | Assurance vie et succession à optimiser avant et après 70 ans Rédaction d'une clause bénéficiaire en assurance vie sur mesure Prévoir un démembrement de propriété pour anticiper la succession |

Définir ses objectifs patrimoniaux : profil d’investisseur et stratégie adaptée

La stratégie patrimoniale doit être définie en fonction du profil d’investisseur, des besoins et des objectifs de chacun.

| Éléments du profil | Sabine (52 ans) | Christophe (55 ans) |

|---|---|---|

| ✅ Épargne de précaution et trésorerie | 25 000 € sur les livrets réglementés pour couvrir les imprévus et financer des projets à court terme | 25 000 € sur les livrets réglementés pour couvrir les imprévus et financer des projets à court terme |

| 💰 Situation patrimoniale | Patrimoine net de 1 875 k€ Revenus de 40 000 € nets avant impôts (modulables via sa holding) |

Patrimoine net de 525 k€ Revenus de 40 000 € nets avant impôts (variable avec l'épargne salariale) |

| 🎯 Objectifs personnels | Pour sa retraite : bien investir la trésorerie issue de la revente prochaine de son officine B (1 000 000 €) | Pour sa retraite : investir l'argent de son héritage en nom propre (300 000 €) |

| 📉 Tolérance au risque | Profil dynamique avec une tolérance à une perte maximale temporaire de -25 % sur une année | Profil équilibré avec une tolérance à une perte maximale temporaire de -10 % sur une année |

➡️ Sabine et Christophe ont des situations et des objectifs distincts, mais partagent une vision commune : préparer leur avenir financier (retraite) et optimiser la transmission de leur patrimoine pour leur deux enfants.

Stratégie patrimoniale : gestion financière, immobilière, fiscale et successorale

Une stratégie patrimoniale efficace repose sur plusieurs axes complémentaires, notamment financier, immobilier, fiscal et successoral. Elle doit être adaptée aux objectifs et aux contraintes de chacun.

Note de Louis : tous les aspects des stratégies patrimoniales de Sabine et Christophe ne sont pas détaillés dans cet article. Nous avons choisi de nous concentrer sur les points essentiels, ceux qui nous semblent les plus pertinents à développer. Cet article a une visée pédagogique, ce n’est pas un bilan patrimonial complet tel qu’on peut en faire chez Prosper Conseil.

📌 Stratégie patrimoniale de Sabine : profil dynamique

Sabine prévoit de revendre sa pharmacie B dans les prochains mois et de réinvestir le produit de la cession via sa holding patrimoniale :

- Cela fait cinq ans qu’elle a effectué un “apport-cession” avec l’aide de son expert-comptable. Elle pourra donc réinvestir librement les fonds issus de la vente sans contrainte de réinvestissement (tout en maintenant le report d’imposition sur la première plus-value réalisée).

- Concernant la seconde plus-value (celle générée entre l’apport-cession et la revente de la pharmacie), elle pourra bénéficier de la niche Copé qui permet une exonération quasi-totale de la plus-value (sous certaines conditions).

➡️ En savoir plus sur ces dispositifs : Holding patrimoniale : investissements, fiscalité et avantages.

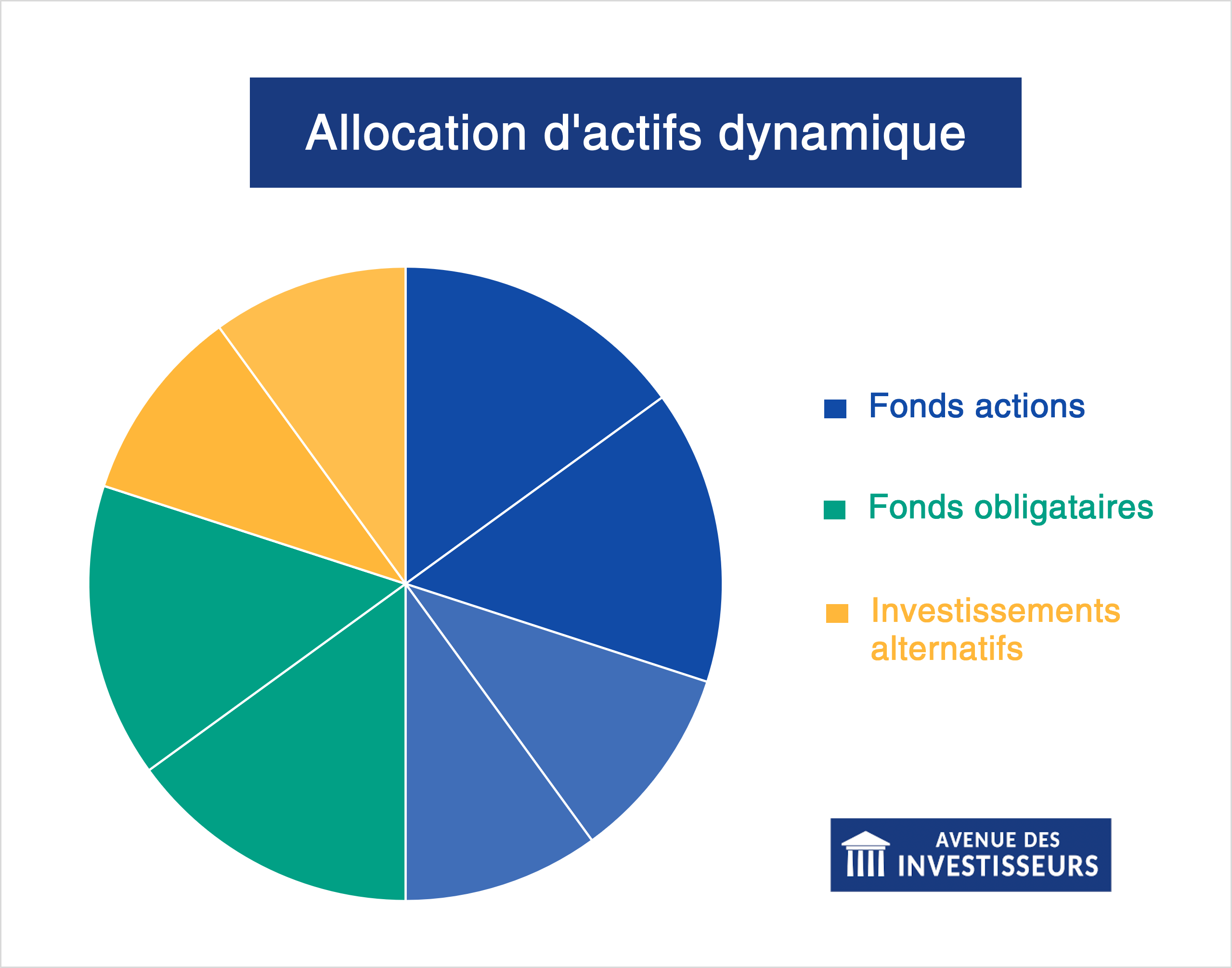

Allocation d’actifs de la holding de Sabine après revente de l’officine B

En prenant en compte son profil d’investisseur dynamique et les meilleurs placements de trésorerie d’entreprise, voici un exemple de répartition optimisée de son capital :

➡️ L’investissement est réalisé via un compte-titres pour personne morale auprès de la banque dépositaire Swissquote (filiale au Luxembourg). Toujours sur les conseils de son conseiller en gestion de patrimoine, Sabine ouvre une ligne de crédit lombard pour générer de la trésorerie au besoin (avec ses fonds en garantie).

Note de Louis : la majeure partie du patrimoine de Sabine est détenue via sa holding patrimoniale. Ce point n’est pas développé ici, mais elle a également investi à titre personnel via un PEA et une assurance vie, afin d’anticiper sa succession et sécuriser son épargne personnelle (en complément de sa résidence principale).

📌 Stratégie patrimoniale de Christophe : profil équilibrée

La stratégie patrimoniale de Christophe est centrée uniquement sur son patrimoine personnel (en nom propre). Comme vu précédemment, il possède actuellement :

- 25 000 € sur livret A et LDDS, son épargne de précaution.

- Un héritage de 300 000 €, actuellement placé sur son compte courant en attente d’investissement.

- Sa résidence principale, qu’il détient avec Sabine.

➡️ Sur les conseils de son gestionnaire de patrimoine, il optimise son héritage de la manière suivante :

- 150 000 € versés sur le PEA de Saxo Banque (voir l’offre) pour investir en trackers (ETF) actions.

- 150 000 € placés sur l’assurance vie Linxea Spirit 2 (voir l’offre) et l’assurance vie Lucya Cardif (voir l’offre), sur les fonds euros, avec une clause bénéficiaire dédiée à ses deux enfants.

C’est une allocation patrimoniale équilibrée (50 % fonds euro et 50 % ETF actions), selon le profil de Christophe.

💡 En outre, ces allocations sont amenées à évoluer en fonction des futurs événements patrimoniaux du couple : nouvel héritage, déménagement, expatriation en Suisse, etc.

Pourquoi réaliser un bilan patrimonial chaque année ? L’importance du suivi régulier

🧭 Un bilan patrimonial ne se fait pas une seule fois, comme un bilan de santé chez le médecin. Notre situation, nos revenus et nos objectifs évoluent, tout comme les marchés financiers et immobiliers, ainsi que les réglementations. Mettre à jour sa stratégie régulièrement permet donc d’optimiser ses finances et d’éviter des erreurs coûteuses.

Quelques exemples de la nécessité d’un suivi régulier :

- ✅ Ajuster ses investissements au fil du temps. Un portefeuille bien construit peut se déséquilibrer avec le temps. Si les actions surperforment, le risque global augmente alors. Un rééquilibrage annuel permet de sécuriser ses gains et de respecter son allocation cible.

- ✅ Transmettre son patrimoine petit à petit. Aider ses enfants de son vivant avec les présents d’usage, les dons Sarkozy et les dons manuels. Anticiper sa succession avec le démembrement de propriété et l’assurance vie avant 70 ans. Comment optimiser la transmission de patrimoine ?

- ✅ Investissements et expatriation. Pour la retraite, de nombreux Français décident de s’expatrier dans un autre pays pour le cadre de vie, le pouvoir d’achat, etc. Il y a de nombreuses conséquences, notamment sur la fiscalité des revenus et la transmission du patrimoine.

Un bilan patrimonial annuel permet ainsi de garder le contrôle au fil du temps et contribue à réaliser ses projets de vie. Si vous souhaitez bénéficier d’un accompagnement complet et sur mesure votre patrimoine, vous pouvez contacter un conseiller en gestion de patrimoine Prosper Conseil. Sinon, vous avez toujours la lecture de notre site et de notre livre best seller pour gagner en autonomie.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

6 commentaires sur “Faire un bilan patrimonial : exemple concret et méthode pas-à-pas”

Bonjour,

Un point n’est pas abordé dans cet article (ni ailleurs sur le site, mais je n’ai pas chercher plus que ça), quel est le coût (estimation, pourcentage, …), de ce type de prestation (bilan patrimonial, puis accompagnement par un conseiller en gestion de patrimoine) ?

On est inondé de barêmes de coûts sur les différents produits d’épargne, mais rien sur le conseil.

Bonjour,

Pour les autres je ne sais pas.

Mais pour Prosper Conseil, nous expliquons nos tarifs ici.

“L’investissement est réalisé via un compte-titres pour personne morale auprès de la banque dépositaire Swissquote (filiale au Luxembourg).”

Je suppose que ce passage est là pour servir d’exemple, mais je trouve ce choix très surprenant. 🤔

Personnellement, j’imagine deux autres solutions :

1) Placer une partie du fruit de la vente sur un contrat de capitalisation luxembourgeois. En effet, ce type de placement est accessible à certains types de personnes morales (dont les holdings) et, dans l’ensemble, la fiscalité du contrat de capitalisation (si on tient compte du principe de transparence fiscale au Luxembourg) est plus avantageuse que celle du CTO. D’autre part, en ouvrant un contrat de capitalisation luxembourgeois, on peut également bénéficier du crédit lombard.

2) Placer une partie du fruit de la vente sur des parts de SCPI démembrées avec l’usufruit pour la holding et la nue-propriété pour Sabine. En effet, le fait de placer la trésorerie de la holding sur des SCPI en usufruit permettra de faire fructifier cette somme d’argent. En parallèle, en acquérant la nue-propriété des parts de SCPI, Sabine peut les obtenir à moindre prix (environ 70-80 % d’une part en pleine propriété). Et, en partant à la retraite, elle peut récupérer l’usufruit (et, ainsi, la pleine propriété) des parts et générer un revenu régulier au travers des loyers reversés par les parts de SCPI. Cette technique est d’autant plus pertinente que Sabine a 52 ans. Son départ à la retraite aura donc lieu dans environ 10-15 ans (une durée envisageable pour un démembrement de parts de SCPI).

Merci pour votre retour détaillé ! L’article a aussi pour but d’ouvrir le débat et d’explorer différentes stratégies patrimoniales. L’économie, la finance, la fiscalité, etc., évoluent rapidement et ne sont pas des sciences exactes. Par conséquent, la martingale n’existe pas et de multiples solutions sont possibles !

1) Nous avons rédigé un article complet sur le contrat de capitalisation (fiscalité intéressante selon le TME à l’ouverture, frais, etc.). Le choix entre compte-titres et contrat de capitalisation s’étudie au cas par cas pour une personne morale (il n’y a pas de réponse tranchée et absolue). Sachez qu’il est également possible d’ouvrir une ligne de crédit lombard pour un compte-titres, notamment chez Swissquote (les conditions variant selon les banques dépositaires).

2) Le démembrement de SCPI est une bonne stratégie complémentaire. Nous avons aussi détaillé ce sujet dans notre cas pratique : Acheter des SCPI en usufruit : intéressant ?

Bonne journée ! 😊

Merci pour votre réponse ! 🙂

Tout à fait. Chaque cas est unique et il n’y a pas de solution toute faite.

D’où l’intérêt de faire appel à un bon CGP.

Et oui, voilà pourquoi nous avons créé Prosper Conseil il y a 3 ans 🙂