Où placer son argent ? La question est très vaste, et les réponses sont tout aussi nombreuses ! Ne vous attendez pas à ce que l’on vous dise “placez sur telle action, et investissez dans l’immobilier locatif de telle ville”. Ce n’est pas pertinent de raisonner ainsi. Nous allons plutôt vous donner les clés pour déterminer où placer son argent selon sa situation personnelle et ses objectifs et cet article sera intemporel.

Laisser son argent dormir sur un compte qui ne rapporte rien est loin d’être une solution. Au contraire, c’est l’assurance de s’appauvrir et de voir son pouvoir d’achat grignoté par l’inflation. Et placer sans stratégie patrimoniale et sans optimiser chaque investissement n’est pas une solution satisfaisante non plus. Nous vous expliquons donc comment et où placer intelligemment.

✅️ Voici les fondamentaux pour savoir où placer son argent :

- Avec ses premières économies, il est recommandé de constituer une épargne de précaution sur des livrets réglementés comme le livret A.

- Ensuite, on peut commencer à diversifier son épargne. Pour ce faire, on peut investir en bourse avec des trackers (ETF) sur un plan d’épargne en actions (voir notre article sur les meilleurs PEA) et/ou une assurance vie (qui permet aussi d’accéder aux meilleurs fonds euros pour sécuriser le capital placé).

- Pour investir dans la pierre, vous pouvez envisager d’acheter votre résidence principale si c’est adapté dans votre situation (voir notre article Acheter ou louer ?). Si vous avez du temps et de l’énergie, l’immobilier locatif est une voie à explorer (Comment investir dans l’immobilier ?). Sinon, la pierre-papier est une bonne solution, notamment via les SCPI (sociétés civiles de placement immobilier).

- Les passionnés pourront placer une petite partie de leur argent dans des placements alternatifs : investir dans l’or, dans les cryptomonnaies, investir dans les forêts, en crowdfunding, etc.

Ainsi, en fonction de sa situation et de ses objectifs, il existe toujours une ou plusieurs solutions pour placer son argent de manière avisée. Nous allons vous expliquer en détail où placer votre argent : quels investissements, dans quelles enveloppes, et via quels établissements.

SOMMAIRE

- Où placer son argent pour le faire fructifier ? Assurance vie, SCPI, etc.

- Où placer son argent ? 5 erreurs à éviter

- Comment diversifier au-delà des placements financiers classiques ? Immobilier, or, crypto-monnaies (Bitcoin), etc.

- Où placer son argent selon sa situation ? Jeune ou retraité, millionnaire, etc.

Où placer son argent pour le faire fructifier ? Assurance vie, SCPI, PEA, etc.

Quand on réfléchit où placer son argent, il faut penser en 3 dimensions :

- où placer en matière d’actifs (familles d’investissements : monétaire, actions, obligations, fonds euro, immobilier, or, cryptos, etc.), pour avoir une bonne allocation patrimoniale.

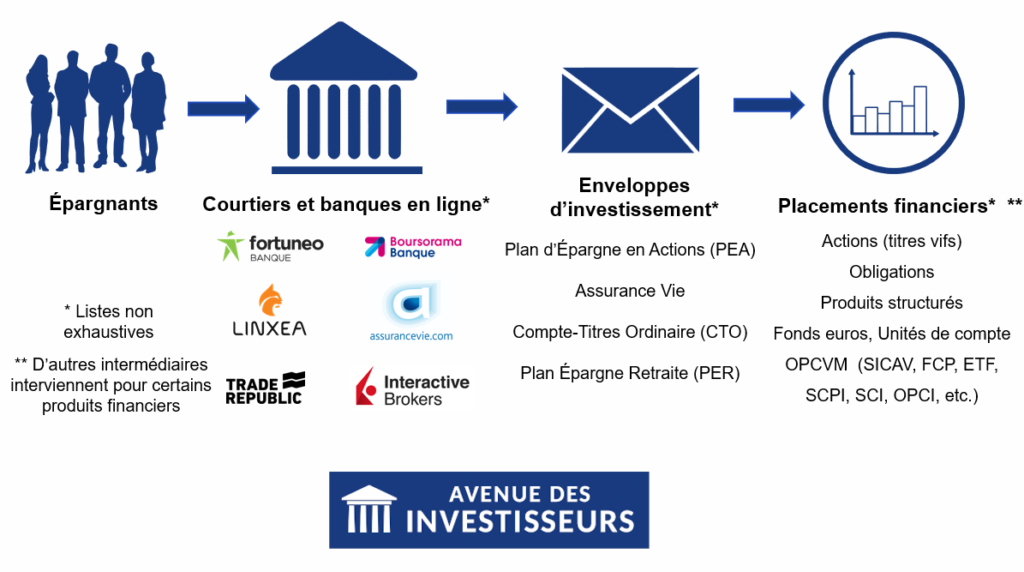

- où placer en matière d’enveloppes (livret, assurance vie, PEA, plan épargne retraite, compte-titres ordinaire, etc.), pour optimiser fiscalement.

- où placer son argent concrètement : dans quel établissement ? Généralement pour optimiser les frais et avoir un meilleur service, il faudra fuir les banques et se diriger vers les courtiers spécialisés en épargne (courtier bourse, courtier assurance vie, etc.).

Par exemple : placer 30 % de son épargne en actions (plus précisément en ETF World), au sein d’un PEA, en choisissant le meilleur établissement (les meilleurs PEA). Et placer 70 % de son épargne en fonds euro (comparatif des meilleurs fonds euros), au sein d’une assurance vie, en choisissant parmi les meilleures assurances vie du marché.

Note de Nicolas : la question soulevée par cet article est si vaste qu’on pourrait en faire un livre, qui pourrait s’intituler “Où placer son argent pour les nuls” ! Notre livre Investissez votre épargne ! (apprendre à investir) a certes un titre différent, mais il traite largement de cette question. Alors si le sujet vous intéresse, nous vous le recommandons fortement !

Ce que vous devez savoir (et faire) avant d’investir

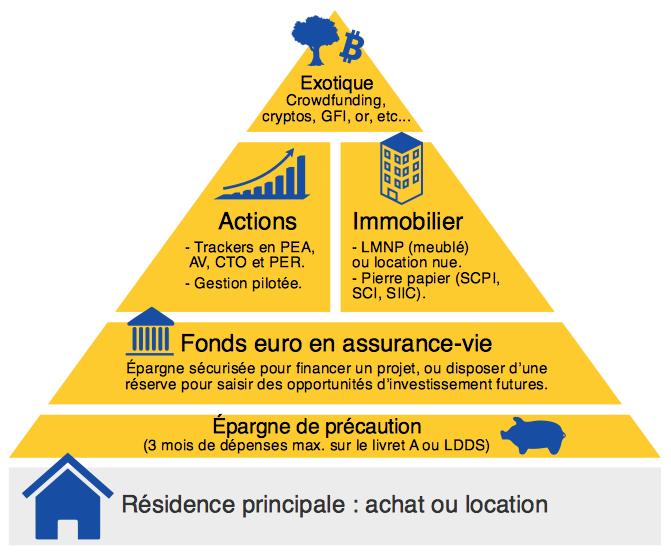

Faites les choses dans l’ordre. Pour vous y aider, la pyramide patrimoniale (garante d’une bonne allocation patrimoniale) est un bon guide en vue de savoir où placer votre argent et dans quel ordre :

Les livrets et autres placements monétaires sont un premier pas incontournable. Mais dès que l’épargne de précaution est assurée, il est nécessaire de songer à d’autres placements plus rentables. Ainsi, en pratique, il ne faut pas attendre que ses livrets soient pleins pour diversifier son épargne, par exemple en assurance vie sur des fonds plus rémunérateurs.

1️⃣ Commencez par réunir une épargne de précaution pour pouvoir faire face sereinement aux imprévus. En pratique, placez sur livret A l’équivalent de 3 mois de dépenses.

2️⃣ Et placez en fonds euro au sein d’une assurance vie (les meilleurs fonds euros) de la trésorerie pour vos projets prévus à court terme. Ils font partie des meilleurs placements sans risques.

3️⃣ C’est seulement ensuite que vous pourrez commencer à investir. Là aussi ne mettez pas la charrue avant les boeufs : avant d’investir dans des placements alternatifs (or, cryptos, crowdfunding, etc.), commencez par les investissements traditionnels (actions et immobilier : comment investir en bourse au sein d’une assurance vie ou d’un PEA ; et comment investir en immobilier).

Note de Guillaume : et bien sûr, n’oubliez pas les règles essentielles pour votre épargne.

L’assurance vie, le couteau suisse de l’épargnant

L’assurance vie est une enveloppe d’investissement aux multiples avantages :

- Elle est polyvalente, car on peut y loger des fonds très variés : fonds euros (les meilleurs fonds euros), fonds actions (notamment les ETF), fonds obligataires, SCPI, private equity (capital investissement), etc.

- La fiscalité de l’assurance vie sur les plus-values est avantageuse, notamment avec un contrat de plus de 8 ans. Et pas d’impôt quand on réalise des achats / ventes (arbitrages) au sein de l’assurance vie, mais seulement quand on en sort.

- Elle est intéressante pour optimiser la transmission de son patrimoine (voir notre article assurance vie et succession).

🥇 Ainsi, de par ses nombreux atouts, l’assurance vie est une enveloppe quasi incontournable. Quitte à en ouvrir une (ou plusieurs !), autant choisir parmi les meilleures assurances vie : moins de frais et accès aux meilleurs fonds.

Note de Guillaume : le PER ou plan d’épargne retraite (voir notre article sur les meilleurs PER) est intéressant pour les ménages les plus fortement imposés, pour défiscaliser les versements. Les PER de type assurantiel ressemblent beaucoup à une assurance vie (hormis le fait que les sommes y sont bloquées jusqu’à la retraite, sauf cas de déblocage exceptionnel).

Les SCPI : investir avec la “pierre papier”

🏢 Une société civile de placement immobilier (SCPI) acquiert et gère des biens immobiliers. On peut investir dans des parts d’une SCPI pour toucher les loyers correspondants. Une prise de valeur de son parc immobilier est également possible.

Pour avoir un ordre d’idée, la rentabilité (loyers + revalorisation) moyenne des SCPI est d’environ 5 % par an (avant impôt sur le revenu, qui est propre à chaque investisseur). C’est un investissement immobilier qui ne demande aucun temps de gestion. Tout est délégué à la société de gestion.

🔎 L’offre de SCPI est particulièrement étendue : il existe près de 200 SCPI. Les SCPI diffèrent notamment en fonction de la destination des biens détenus (résidentiel, bureaux, commerces, santé, logistique, etc.) et de leur localisation (Paris, régions, Europe, etc.).

💡Par ailleurs, les SCPI peuvent répondre à des attentes patrimoniales variées selon :

- leur type (SCPI de rendement, SCPI fiscales, etc.) ;

- et leur mode d’acquisition (pleine propriété, nue-propriété, etc.).

➡️ Ainsi, investir dans des SCPI est intéressant dans plusieurs cas. Voici quelques exemples :

- 1️⃣ Un cadre très imposé visera un achat de parts de SCPI en nue-propriété. Ainsi, il n’alourdira pas sa fiscalité tout en se constituant un patrimoine pour plus tard.

- 2️⃣ Un retraité sélectionnera une ou plusieurs SCPI de rendement en pleine propriété, afin de compléter sa retraite avec des revenus réguliers.

Note de Guillaume : pour en savoir plus : vous pouvez consulter nos articles sur le fonctionnement des SCPI, où acheter des SCPI, un cas pratique d’investissement en SCPI, ou encore l’optimisation fiscale avec les SCPI.

Investir en bourse avec le PEA et le CTO

Où placer son argent en bourse ?

✅ D’abord il faut choisir la bonne enveloppe d’investissement. Il est possible d’acheter au sein d’une assurance vie des fonds actions, et même des actions en direct. Mais d’autres enveloppes permettent d’investir en bourse :

- Le plan d’épargne en actions (PEA) est intéressant par son cadre fiscal (pas d’impôt sur le revenu sur les plus-values avec un PEA ouvert depuis plus de 5 ans). C’est notre préférérence. Mais attention à ouvrir un bon PEA à moindres frais : comparatif des meilleurs PEA.

- Le compte-titres ordinaire (CTO) permet quant à lui d’investir librement sur tous les marchés mondiaux, mais sans avantage fiscal.

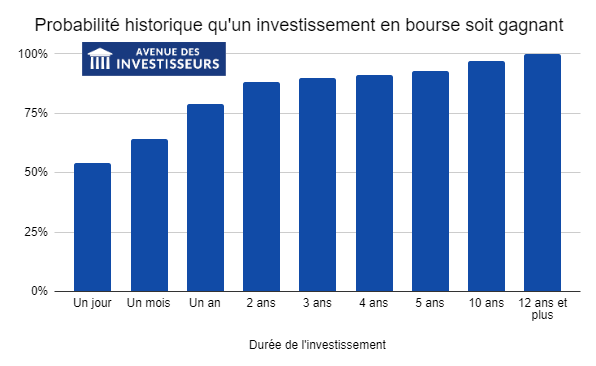

✅ Ensuite il faut choisir dans quelles actions investir, ou quels fonds d’investissement. Investir sur les marchés actions avec des ETF (exemple un ETF MSCI World) est une excellente solution pour placer de l’argent sur le long terme (au moins 8 ans). En effet, ces derniers offrent un rapport rendement / risque / temps de gestion exceptionnellement favorable, notamment pour l’ETF World (regroupant les actions des 1500 plus grandes entreprises mondiales) :

- Rendement : 8 % par an en moyenne historique de très long terme.

- Risque : très maîtrisé sur longue période (cf. graphique ci-dessous).

- Temps de gestion : 2 minutes par mois suffisent avec une stratégie passive basée sur des trackers (ETF).

Où placer son argent ? 5 erreurs à éviter

Où placer son argent revient à savoir détecter les bons investissements, mais aussi à savoir éviter les erreurs. L’univers de l’investissement est vaste, et trouver la bonne voie pour atteindre ses objectifs n’est pas toujours aisé. Gare aux chausse-trappes que vous risquez de rencontrer en chemin ! Passons en revue les plus fréquents.

1/ Être attiré par des rendements illusoires

⚠️ Soyez vigilant face aux arnaques, telles que les pyramides de Ponzi, ou aux présentations trop belles pour être vraies (livrets à 7 % de rendement soi-disant sans risque). Des promesses de rendements élevés sans risque associé doivent constituer un signal d’alarme.

En cas de doute, il faut “faire ses devoirs” (“due diligence” en anglais) : vérifiez ce qu’on vous vend et qui vous le vend (agrément AMF, enregistrement ORIAS). En la matière, le site de l’autorité des marchés financiers (AMF) est une source précieuse d’informations.

➡️ Notre article : éviter les arnaques.

2/ Négliger l’impact des frais

2 % par-ci, 20 € par-là… Cela peut sembler insignifiant. Mais attention à l’accumulation des frais sur le long terme :

- d’une part, via l’effet “millefeuille” (plusieurs types de frais qui s’additionnent) ;

- mais aussi et surtout via l’impact temporel (notion d’intérêts composés).

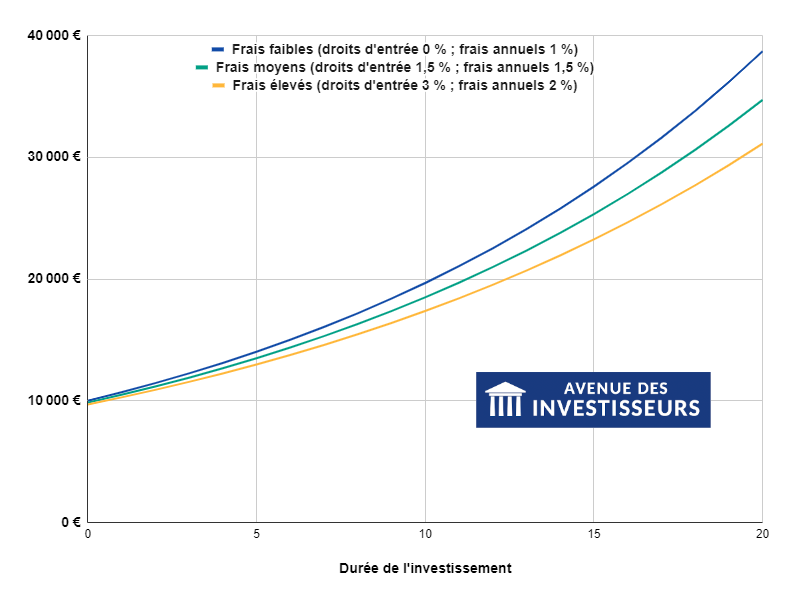

➡️ Évolution d’un placement de 10 000 € (en une fois au départ) sur 20 ans avec un rendement brut de 8 %, en fonction de différentes hypothèses de droits d’entrée et de frais annuels :

Sur le long terme, vous voyez qu’on atteint vite 10 000 € de différence de capital, rien qu’en ayant placé 10 000 € au départ ! Donc il ne faut pas sous-estimer les frais, ils peuvent nous faire perdre des centaines de milliers d’euros sur notre patrimoine à l’échelle d’une vie.

3/ Prendre trop ou pas assez de risques

Entre laisser tout son argent sur des livrets et miser “all-in” sur l’or ou le Bitcoin, il y a un monde de différence ! La prise de risque est alors diamétralement opposée. Répondre à la question “où placer son argent”, c’est d’abord se demander quel niveau de risque on souhaite prendre.

🎯 Chacun doit adapter le niveau de risque de son allocation patrimoniale :

- à sa situation personnelle (notamment son aversion au risque) ;

- et à ses objectifs (et donc à ses horizons temporels de placements).

➡️ Si vous ne souhaitez pas prendre de risque de perte en capital et pour du court terme, placez sur les meilleurs placements sans risque. Pour le reste et pour du long terme, investissez notamment en bourse et en immobilier.

💡D’une manière générale, les Français ont tendance à prendre trop peu de risques financiers. Cela se traduit par une perte d’argent, non pas en termes absolus (le montant sur vos comptes ne diminue pas) mais en termes relatifs (vous auriez fait mieux, voire beaucoup mieux avec des investissements plus risqués).

C’est la notion de coût d’opportunité, qu’il est crucial de comprendre pour savoir où placer son argent.

4/ Négliger la fiscalité ou chercher absolument à défiscaliser

Vous trouvez que vous payez trop d’impôts ? Ne soyez pas obnubilés par cette ponction fiscale au point d’en faire le critère numéro un de vos choix d’investissement. Cela pourrait vous conduire à souscrire un produit aux frais excessifs et à l’espérance de gain faible (voire nulle). Par exemple, à quoi bon investir en Pinel pour défiscaliser 20 000 €, si vous achetez trop cher et revendez dans 9 ans avec 60 000 € de moins-value ?

En fin de compte, il est préférable dans la plupart des cas d’investir intelligemment sur des fonds classiques (non défiscalisants) bien sélectionnés (faibles frais, bon rapport rendement/risque, etc.) plutôt que sur un obscur produit de défiscalisation vendu par un intermédiaire qui prendra sa (substantielle) commission au passage.

➡️ Par exemple, si vous investissez 10 000 €, il vaut mieux gagner 4 000 € de rendement net au bout de 5 ans sur un fonds classique, plutôt que toucher 2 000 € de réduction d’impôt la première année et de sortir “à l’équilibre” (donc récupérer 10 000 €) à l’issue des 5 ans.

💡À l’inverse, négliger complètement la fiscalité n’est pas une bonne idée. Chaque investissement doit être optimisé fiscalement en choisissant la bonne enveloppe ou le bon régime fiscal. Par exemple, les actions sont moins imposées au sein d’une assurance vie ou d’un PEA, qu’au sein d’un CTO. Si vous êtes fortement imposé (TMI ou taux marginal d’imposition de 30 % ou plus), il serait particulièrement dommageable de ne pas se demander “Comment défiscaliser ?”

5/ Investir dans des placements qu’on ne comprend pas

Il existe des dizaines d’enveloppes différentes pour investir et des milliers de placements. Alors, où placer son argent ? Heureusement, dans bien des cas, faire simple est souvent un excellent choix.

Si vous êtes curieux et intéressé par le sujet, il est bien sûr pertinent de vous informer et de comprendre même les fonds et les stratégies les plus complexes.

Néanmoins, il est essentiel de n’investir que dans ce que vous comprenez. Si un produit structuré (souvent proposé par les banquiers…) reste obscur pour vous, même après lecture du prospectus :

- 1️⃣ On ne vous jugera pas : même les experts peuvent se perdre dans la terminologie absconse propre à ces fonds.

- 2️⃣ N’investissez pas dans ce type de produit, tout simplement ! Nouis-même nous n’investissons pas en produits structurés.

✅️ Préférez des stratégies compréhensibles et tout aussi performantes (souvent même plus performantes) comme un mix de fonds euros en assurance vie, et d’ETF sur PEA et assurance vie.

Note de Guillaume : erreur bonus : choisir la mauvaise banque ! La question du dépositaire de vos fonds, que ce soit une banque (Crédit Agricole, La Banque Postale, Crédit Mutuel, etc.), une banque en ligne (BoursoBank ex-Boursorama, Fortuneo, etc.) ou un courtier spécialisé en épargne (avis Linxea, avis Saxo, avis Bourse Direct, etc.) est capitale. En effet, certains paramètres clés pour l’épargnant comme les frais, l’offre ou la facilité d’utilisation peuvent varier du tout au tout selon le dépositaire.

Comment diversifier au-delà des placements financiers classiques ? Immobilier, or, crypto-monnaies (Bitcoin), etc.

Où placer son argent en dehors des sentiers battus ? Au-delà de l’assurance vie, du fonds euro et des actions, des SCPI et des divers placements en bourse, il existe de nombreuses autres solutions d’investissement.

L’immobilier est bien sûr une classe d’actifs à part. Il représente une part non négligeable du patrimoine de la plupart des épargnants.

Par ailleurs, à partir d’un certain niveau de richesse, des placements plus exotiques peuvent permettre de parfaire la diversification patrimoniale.

Note de Guillaume : nous invitons les lecteurs qui souhaitent “débancariser” une partie de leur patrimoine à lire notre article dédié : “Où mettre son argent en dehors des banques ?”

L’immobilier physique

On parle d’immobilier physique, pour le dissocier de l’immobilier “papier” (les SCPI notamment). L’immobilier occupe une place majeure dans le patrimoine des Français de la classe moyenne et riches (entre quelques dizaines de milliers d’euros et 10 millions d’euros de patrimoine net). C’est moins le cas pour les grandes fortunes, qui ont essentiellement un patrimoine professionnel et en actions, relativement peu en immobilier.

La résidence principale : achat ou location ?

Accéder à la propriété au cours de sa vie est largement conseillé dans la plupart des cas. Mais pas toujours, par exemple si vous déménagez souvent, si vous vivez dans une ville où l’immobilier est cher à l’achat mais où les loyers sont encadrés, etc.

Néanmoins, la résidence principale constitue un pilier patrimonial, un confort pour l’esprit, et parfois même une source de plus-value importante !

🏠 Acheter sa maison ou son appartement implique de décaisser de l’argent à plusieurs reprises : apport personnel au moment de l’acquisition, frais de “notaire”, mensualités de crédit, travaux de rénovation et d’entretien, charges courantes, taxe foncière, etc.

Cependant, ce n’est pas de l’argent dépensé à perte, puisque le service rendu est conséquent (se loger !). De plus, d’un point de vue purement financier, l’opération s’avère souvent bonne, voire excellente si on vit longtemps sur place.

➡️ Notre article avec simulateur : acheter ou louer ?

L’investissement locatif

Investir dans l’immobilier locatif est une autre paire de manches. Cela demande du travail et peut occasionner du stress. Ceci dit, un projet bien mené peut se révéler très rentable. L’immobilier à crédit est un formidable accélérateur de patrimoine. Comme tout outil puissant, il est à manier avec précaution.

➡️ Notre article : réussir son investissement locatif.

Investir dans l’or

Placement multiséculaire, l’or traverse le temps et continue de marquer les esprits. À ce titre, il a une certaine valeur qui, sur très long terme, permet de faire face à l’inflation. Du reste, à court et moyen terme, il peut servir de réconfort psychologique et d’assurance tous risques en cas de crise voire de krach boursier par exemple.

Ainsi, il peut être judicieux d’investir dans l’or une petite partie de ses avoirs, de l’ordre de 1 à 5 % de son patrimoine.

Néanmoins, il faut garder à l’esprit que l’or ne produit aucun revenu (pas de dividendes ni d’intérêts versés), et que le cours de l’or peut baisser de plusieurs dizaines de pourcents en quelques mois.

Par exemple : si on cherche à placer un million d’euros, on peut par exemple diversifier (au-delà des fonds actions par exemple) avec 50 000 € d’or physique (pièces et lingots) et/ou d’or papier (en bourse).

➡️ Notre article : investir dans l’or.

Les placements exotiques : cryptos, art, vin, montres, etc.

La diversité des placements et fonds, déjà importante aujourd’hui, ne fait que s’accroître.

Il est ainsi possible :

- d’investir en cryptomonnaies (Bitcoin, Ethereum, etc.) ;

- dans des parcs éoliens ou photovoltaïques (grâce au crowdfunding, voir notre avis sur Enerfip et notre avis Lendopolis) ;

- investir dans des forêts ;

- ou encore des “placements plaisir” tels que l’art, les voitures, investir dans les montres, investir dans le vin, ou même investir dans les Lego !

⚠️ Où placer son argent c’est important, mais aussi combien placer. D’une part, concernant ce type de placements, il faut être particulièrement attentif aux arnaques ou aux promesses qui peuvent être faites. D’autre part, tout comme l’or, ces placements doivent représenter une part très réduite de son patrimoine global.

Où placer son argent selon sa situation ? Jeune ou retraité, millionnaire, etc.

Où placer son argent ? À ce stade, vous l’aurez probablement deviné : il n’existe pas de réponse universelle qui convienne à tout le monde. Selon votre situation (matrimoniale, patrimoniale, professionnelle, etc.) et vos objectifs, les solutions les plus appropriées peuvent grandement varier.

Examinons quelques exemples concrets pour mieux comprendre comment adapter votre stratégie d’investissement.

Où placer son argent quand on a 20 ou 30 ans ?

Après avoir constitué son épargne de précaution, il est recommandé de cibler des investissements qui présentent d’excellentes performances sur le long terme comme les marchés actions en bourse. Le facteur temps est crucial pour le développement de son patrimoine, aussi commencer à investir jeune est un grand atout.

💹 Lorsque l’on a de nombreuses décennies devant soi, on peut bénéficier d’un rapport rendement/risque particulièrement intéressant. En effet, le temps et l’investissement régulier lissent la volatilité (mouvement à la hausse et à la baisse des prix) intrinsèque des actions.

➡️ À titre d’illustration, on peut donc ouvrir un PEA et y investir 200 euros par mois sur un ETF SP500 ou MSCI World. Au bout de 10 ans, on aura donc investi 200 € x 12 x 10 = 24 000 €, et l’encours du PEA dépasserait 36 000 €. En effet, dans l’hypothèse d’une performance annuelle de 8 %, plus de 12 000 € d’intérêts seraient générés sur cette période de 10 ans.

💡Il est également recommandé d’ouvrir une assurance vie au plus tôt, pour faire tourner le compteur des années et profiter des avantages fiscaux quand le contrat a 8 ans.

Où placer son argent quand on a 70 ou 80 ans ?

👨👩👧👦 À cet âge, on pense naturellement aux autres, à ses proches, à ceux que l’on aime. Pourtant, il est sage de commencer par penser à soi, car personne ne souhaite être en difficulté financière à un âge avancé.

Il est donc essentiel, dans un premier temps, de sécuriser les sommes dont on aura besoin pour le restant de ses jours. Ce n’est qu’ensuite, dans un second temps, et s’il y a un surplus, que l’on peut songer à optimiser la transmission de son patrimoine.

➡️ Prenons l’exemple de Jeanne, 80 ans, dont la retraite couvre ses dépenses actuelles. Souhaitant se prémunir contre toute éventualité, notamment celle de passer quelques années en maison de retraite, Jeanne décide de provisionner une somme qui pourra lui servir de complément de retraite.

Elle fixe cette somme à 1 000 euros par mois, et souhaite que ce surplus puisse durer 20 ans. Ainsi, elle décide de placer en fonds euros la somme suivante : 1 000 € x 12 x 20 = 240 000 €.

Jeanne organise le restant de son patrimoine, soit 100 000 € de liquidités supplémentaires et sa résidence principale, pour optimiser sa succession.

Où placer son argent quand on est millionnaire ?

Avec un tel patrimoine (Comment devenir riche ?), de multiples possibilités s’offrent à vous. Par exemple, si vous avez déjà investi en immobilier et en actions, vous pouvez diversifier votre patrimoine avec des fonds de private equity ou des matières premières.

➡️ Prenons un exemple concret. Romain, 50 ans, est directeur juridique dans une entreprise de taille intermédiaire. Au fil des années, grâce à des plus-values immobilières et à un héritage, son patrimoine financier est devenu conséquent et dépasse 1 000 000 €.

Mais Romain ne suit pas de stratégie précise et ne sait pas comment organiser ses avoirs. Dans ce contexte, il fait appel à un conseiller en gestion de patrimoine. Celui-ci lui conseille d’opter en partie pour une assurance vie luxembourgeoise pour investir en ETF, fonds obligataires et private equity. Grâce à son contrat d’assurance vie luxembourgeoise, en plus des multiples avantages qu’elle offre, Romain peut faire levier sur son patrimoine financier avec un crédit lombard.

✅️ En définitive, où placer son argent dépendra de votre situation et de vos objectifs. Grâce à notre site, bien placer (bons investissements, dans les bonnes enveloppes et via les bons établissements) est à la portée de tous. Vous pouvez aussi vous faire accompagner (notre cabinet Prosper Conseil) si vous avez des enjeux d’investissement importants.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

4 commentaires sur “Où placer son argent ? Guide complet”

Bonjour,

Je relis cet article à la suite de votre dernière newsletter et je vois que vous n’investissez pas en produits structurés.

Est-ce uniquement à cause de la compréhension complexe de ce placement ou pour d’autres raisons comme le rapport bénéfice/risque inintéressant, le rendement, le fait que l’argent soit bloqué sur une certaine période ?

Merci par avance.

Bonne soirée,

Hanz

Bonjour Hanz,

Les produits structurés sont souvent poussés par les professionnels car ils sont très rentables pour les producteurs et les distributeurs.

Mais pour les épargnants (débutants ou confirmés peu importe… quand on comprend ces produits on comprend d’autant plus qu’ils sont à fuir) les produits structurés sont très rarement intéressants.

Mauvais rapport rendement/risque.

Mieux vaut partir du principe qu’ils sont à fuir.

Notre avis sur les produits structurés.

Merci beaucoup pour votre réponse, Nicolas. Je ne manquerai pas de m’en souvenir mais c’est à présent trop tard car j’ai malheureusement un produit structuré ouvert. Pensez-vous que j’y perde beaucoup ?

En tout cas, la prochaine fois que j’ai une somme à placer, je la répartirai entre fonds euros et ETF World, comme vous le conseillez dans l’article en lien.

J’en profite enfin pour vous remercier pour tout votre travail de vulgarisation sur ce site et ailleurs, ça m’aide énormément et clairement, je ne suis pas le seul.

Joyeuses fêtes !

Hanz

Hanz,

Vous ne perdrez pas forcément.

Mais quand on dit que ce n’est pas efficace, c’est par rapport à un autre placement à risque équivalent.

Donc c’est une perte sous forme de coût d’opportunité.

Joyeuses fêtes 🙂